Marktgröße und Marktanteil für Management-Beratungsdienstleistungen in Oman

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

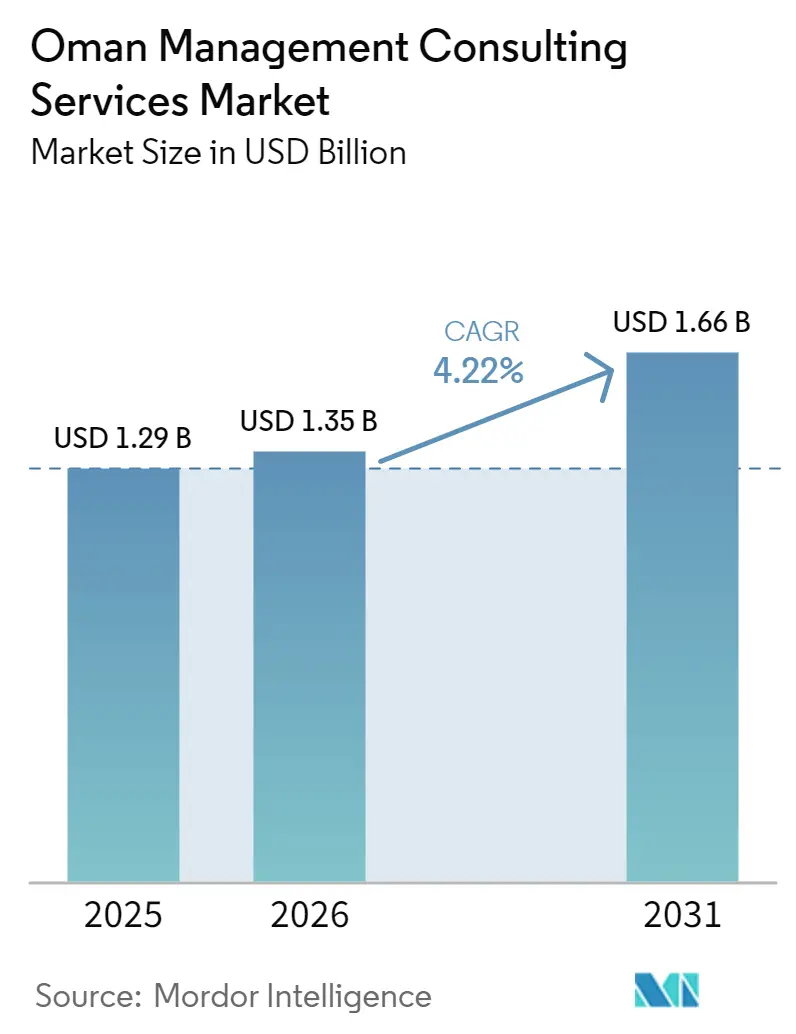

| Marktgröße im Basisjahr (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

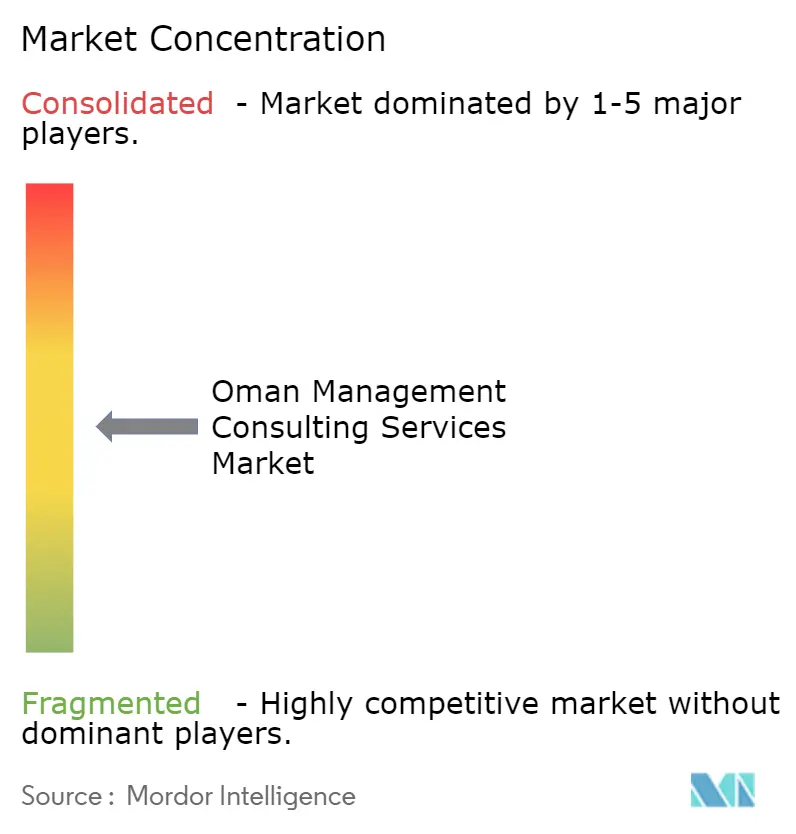

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Management-Beratungsdienstleistungen in Oman durch Mordor Intelligence

Die Marktgröße für Management-Beratungsdienstleistungen in Oman wird voraussichtlich von 1,29 Milliarden USD im Jahr 2025 und 1,35 Milliarden USD im Jahr 2026 auf 1,66 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,22 % zwischen 2026 und 2031 entspricht. Robuste Haushaltsüberschüsse ermöglichen es Ministerien und staatseigenen Unternehmen, beratungsintensive Programme zu finanzieren, die die Ziele der Vision 2040 in messbare Leistungsgewinne umsetzen. Die rasche Digitalisierung von 2.680 Verwaltungsverfahren legt eine Qualifikationslücke offen, die derzeit weniger als 3 % der Erwerbsbevölkerung schließen kann, was die langfristige Nachfrage nach Change-Management- und Qualifizierungsmaßnahmen aufrechterhält. Ein ICT-Ausgabenplan von 3,12 Milliarden USD über fünf Jahre und mehr als 20 aktive PPP-Ausschreibungen erweitern die Kundenbasis über Öl und Gas hinaus auf Gesundheitswesen, Logistik und grünen Wasserstoff. Eine moderate Wettbewerbsintensität ermöglicht es globalen Marktführern, komplexe Mandate zu übernehmen, während agile lokale Boutiquen preissensible Aufträge im mittleren Marktsegment gewinnen, was insgesamt ein gesundes Gebührenwachstum im Markt für Management-Beratungsdienstleistungen in Oman unterstützt.

Wichtigste Erkenntnisse des Berichts

- Nach Beratungsdienstleistungsbereich führte die Strategieberatung mit einem Marktanteil von 32,17 % im Markt für Management-Beratungsdienstleistungen in Oman im Jahr 2025, während die Beratung zur digitalen Transformation bis 2031 mit einer CAGR von 4,74 % voranschreitet.

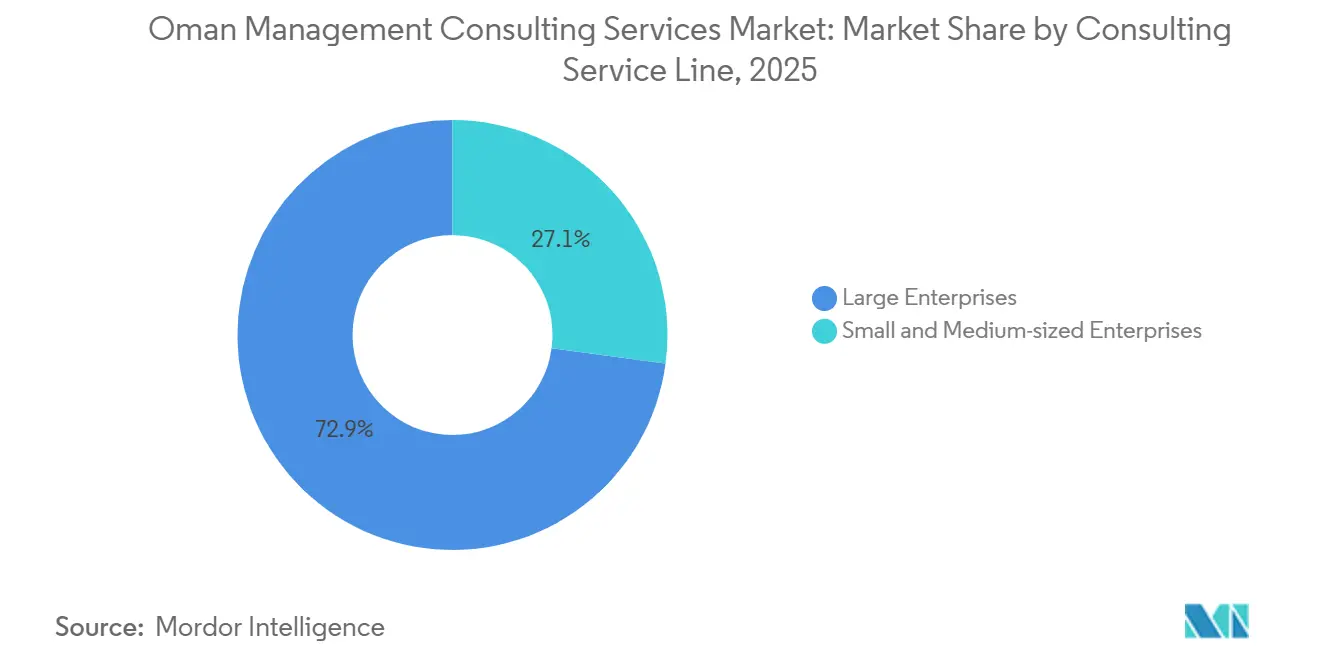

- Nach Unternehmensgröße entfielen 63,89 % der Ausgaben im Jahr 2025 auf Großunternehmen, und kleine und mittlere Unternehmen expandieren bis 2031 mit einer CAGR von 4,31 %.

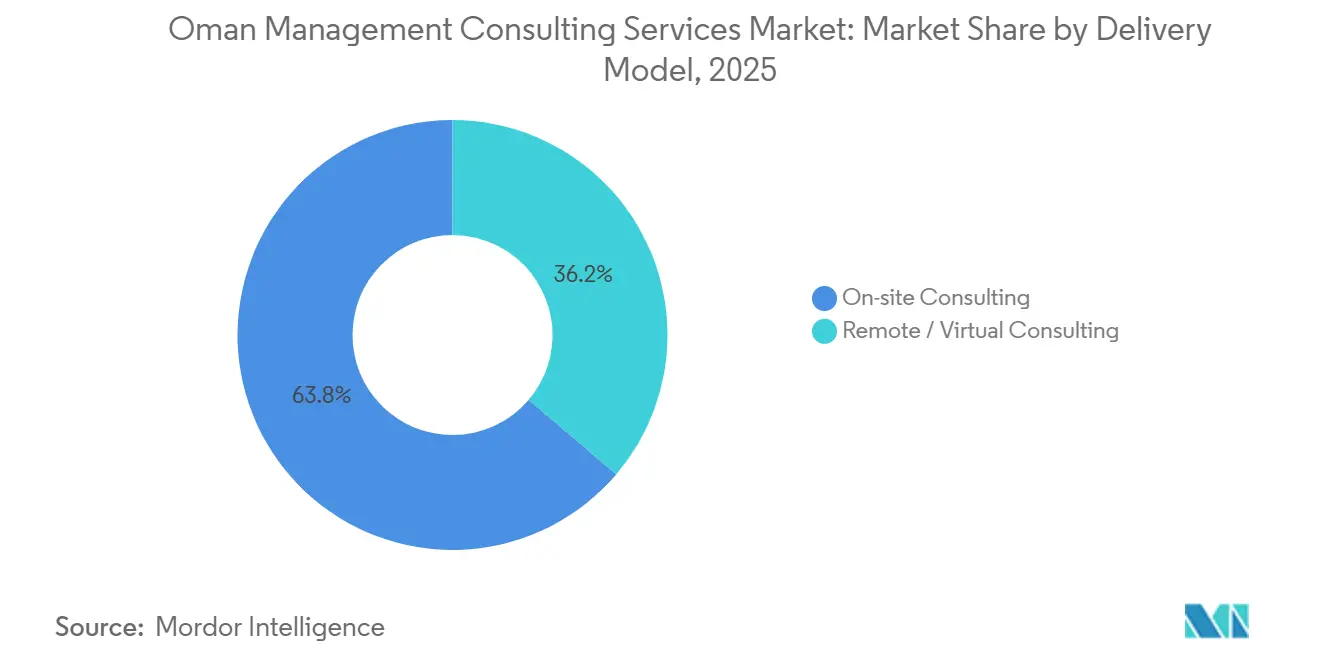

- Nach Liefermodell hielt die Vor-Ort-Beratung im Jahr 2025 einen Anteil von 71,02 % an den Kundenausgaben, während die Fern- und virtuelle Beratung bis 2031 mit einer CAGR von 4,63 % wachsen soll.

- Nach Endnutzerbranche trug der öffentliche Sektor im Jahr 2025 26,32 % der Nachfrage bei, und das Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer CAGR von 4,58 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Management-Beratungsdienstleistungen in Oman

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diversifizierungsinitiative des öffentlichen Sektors im Rahmen der Vision 2040 | +1.2% | National, frühe Gewinne in Maskat, Sohar, Duqm | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Ausgaben für digitale Transformation | +1.1% | National, konzentriert in Maskat und Industriezonen | Mittelfristig (2–4 Jahre) |

| Wachsende PPP- und ADI-Projektpipeline | +0.9% | National, Schwerpunkt auf Maskat, Duqm, Dhofar | Mittelfristig (2–4 Jahre) |

| Verschärfte Einhaltung der „Omanisierungs”-Quoten | +0.5% | National, akut in den Bereichen Bankwesen, Energie, Fertigung | Kurzfristig (≤ 2 Jahre) |

| Anstieg der KMU-Finanzierung treibt Beratungsnachfrage an | +0.3% | National, Konzentration in Maskat und Al Batinah | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach ESG-Strategieausrichtung | +0.2% | National, angeführt von Unternehmen der Maskat-Börse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Diversifizierungsinitiative des öffentlichen Sektors im Rahmen der Vision 2040

Die Vision 2040 ist von der Planungs- in die Umsetzungsphase übergegangen, was Ministerien und neu korporatisierte Behörden dazu veranlasst, externe Expertise in den Bereichen KPI-Design, Programmsteuerung und behördenübergreifende Koordination zu suchen. Nicht-Öl-Sektoren liefern bereits 72,4 % des BIP, doch die operativen Kapazitäten hinken dem strategischen Ehrgeiz hinterher, was eine wiederkehrende Nachfrage nach ergebnisorientierten Beratungsrahmen antreibt. Mehr als 20 PPP-Ausschreibungen wurden 2026 lanciert, die Gesundheitswesen, Abfall-zu-Energie und digitale Regierungsplattformen abdecken, die alle transaktionsberatende Unterstützung erfordern. Das seit 2025 operative Investitionsgericht verkürzt die Fristen für die Streitbeilegung und senkt das wahrgenommene Risiko für ausländische Beratungsunternehmen. Ein Haushaltsüberschuss von 1,3 Milliarden OMR (3,38 Milliarden USD) schafft budgetären Spielraum für beratungsintensive Initiativen in den Bereichen grüner Wasserstoff, Logistik und Tourismus.[1]Oman Observer, „Oman verzeichnet Haushaltsüberschuss von 1,3 Mrd. OMR in den ersten 9 Monaten 2025”, omanobserver.om Unternehmen, die branchenspezifische Betriebsmodelle statt generischer Werkzeugkästen einbetten, gewinnen mehrjährige Rahmenvertragsmandate.

Beschleunigung der Ausgaben für digitale Transformation

Ein Fünfjahres-ICT-Engagement von 1,2 Milliarden OMR (3,12 Milliarden USD) treibt die IT-Unternehmensausgaben bis 2026 auf 1,42 Milliarden USD, doch nur 3 % der Beschäftigten verfügen über fortgeschrittene Technologiekenntnisse. Beratungsunternehmen liefern daher End-to-End-Programme, die Cloud-Migration mit Change-Management und Personalqualifizierung verbinden. Interoperabilitätslücken bei den 2.680 digitalisierten Verwaltungsverfahren zwingen Behörden dazu, Berater für Datenverwaltung und die Neugestaltung der Bürgererfahrung einzustellen.[2]Oman Observer, „Oman verzeichnet Haushaltsüberschuss von 1,3 Mrd. OMR in den ersten 9 Monaten 2025”, omanobserver.om Die schrittweise Einführung der elektronischen Rechnungsstellung Fawtara und der nationalen Gesundheitsdatenplattform löst ERP-Überarbeitungen und die Neugestaltung klinischer Arbeitsabläufe aus. Regionale Umfragen zeigen eine KI-Adoptionsrate von 84 %, aber nur 11 % Wertrealisierung, was die Monetarisierungslücke unterstreicht, die spezialisierte Beratungsunternehmen für digitale Transformation zu schließen beabsichtigen.

Wachsende PPP- und ADI-Projektpipeline

Omans aktive PPP-Liste umfasst nun mehr als 20 Projekte im Wert von über 1 Milliarde USD und verteilt Beratungsmöglichkeiten auf Finanzmodellierung, Risikoallokation und Vertragsstrukturierung. Governance-Reformen, insbesondere das Investitionsgericht und verbesserte Korruptionswahrnehmungswerte, haben die Eintrittsbarrieren für internationale Investoren gesenkt.[3]Oman Observer, „Oman treibt mehr als 20 PPP-Projekte im Jahr 2026 voran”, omanobserver.om Die Erweiterung von Terminal 3 im Hafen Duqm und die vollständig in Betrieb genommene Raffinerie von OQ schaffen nachgelagerte Aufträge in den Bereichen Lieferkettenplanung und Personalplanung. Der Fahrplan für grünen Wasserstoff erfordert elektrochemisches Prozess-Engineering und Expertise in gemischter Finanzierung – Nischen, in denen inländische Kapazitäten knapp sind. Wassersicherheitsinitiativen auf der Grundlage naturbasierter Lösungen fügen eine weitere Ebene von Machbarkeitsstudien und PPP-Rahmengestaltungsarbeiten hinzu.

Verschärfte Einhaltung der „Omanisierungs”-Quoten

Die Einhaltung der Omanisierungsquoten im Privatsektor erreichte 2025 42,8 %, und sektorale Ziele von bis zu 70 % beschleunigen die Nachfrage nach HR-Strategie, Nachfolgeplanung und kompetenzbasierter Ausbildung.[4]Oman Observer, „Omanisierung im Privatsektor erreicht im September 42,8 %”, omanobserver.om Qualifikationsmangel besteht weiterhin: Der petrochemische Cluster in Sohar benötigt jährlich bis zu 400 neue Fachkräfte, aber die Universitäten graduieren weniger als 100 Chemieingenieure. Beratungsunternehmen entwickeln duale Programme, die ausländische Experten mit omanischen Auszubildenden zusammenbringen, um die Quotenzeitpläne einzuhalten. Wettbewerbsfähige Gehaltslücken – 20–30 % unter den Angeboten in Saudi-Arabien und den Vereinigten Arabischen Emiraten – erfordern Vergütungsvergleichsberatung. Unternehmen beauftragen auch Berater, um die Resolution 38/2023 zu navigieren, die eine 90-prozentige lokale Vertretung in Verwaltungsrollen vorschreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität und Aufbau interner Kapazitäten | -0.4% | National, akut in KMU- und mittleren Marktsegmenten | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten lokalen Fachkräften | -0.3% | National, konzentriert in Sohar, Duqm, technischen Sektoren | Langfristig (≥ 4 Jahre) |

| Langwierige Beschaffungszyklen im öffentlichen Sektor | -0.2% | National, Auswirkungen auf staatliche und SOE-Aufträge | Kurzfristig (≤ 2 Jahre) |

| Beziehungsorientierte Einkaufskultur begrenzt formelle Ausschreibungen | -0.1% | National, verbreitet in privaten und familiengeführten Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität und Aufbau interner Kapazitäten

KMU und viele mittelständische Unternehmen bevorzugen kostengünstige lokale Berater oder interne Teams, was die Honorarsätze komprimiert und die Mandatsdauer verkürzt. Staatseigene Unternehmen haben ebenfalls interne Strategieeinheiten geschaffen, die die externen Ausgaben für Routineprojekte reduzieren. Bei Wettbewerbsausschreibungen unterbieten lokale Boutiquen globale Unternehmen bei standardisierten ISO- oder Compliance-Arbeiten regelmäßig um 30–40 %, was multinationale Unternehmen dazu zwingt, nur hochkomplexe Aufträge zu verfolgen. Riyadas Inkubatoren bündeln nun Beratung mit subventionierter Finanzierung und drücken damit die kommerzielle Nachfrage im Segment unter 50.000 USD weiter. Berater differenzieren sich daher durch tiefe Branchenexpertise und nachgewiesene Wertschöpfung statt allein durch Markenprestige.

Mangel an spezialisierten lokalen Fachkräften

Weniger als 3 % der omanischen Arbeitnehmer verfügen über fortgeschrittene ICT-Kenntnisse, und MINT-Absolventen mangelt es oft an berufsfertigen Kompetenzen, was Beratungsunternehmen zwingt, lange Einarbeitungszeiten zu absorbieren, bevor Mitarbeiter abrechenbar werden. Sohar und Duqm melden jeweils Vakanzquoten von über 60 % für Nischenpositionen in den Bereichen Prozesssicherheit und Schifffahrt.[5]KiTalent Research Team, „Sohars petrochemischer Komplex produziert weltklassige Ergebnisse, kann aber nicht die Belegschaft produzieren, um ihn zu betreiben”, kitalent.com Hohe Gehaltsaufschläge für Expatriates, verbunden mit regionaler Talentmigration nach Dubai und Riad, erhöhen die Lieferkosten und verlängern die Projektzeitpläne. Mangel an Ausbildungsanbietern bedeutet, dass Unternehmen direkt in akademieartige Programme oder Remote-Kompetenzzentren investieren müssen. Anhaltende Lücken gefährden die Skalierbarkeit des Marktes für Management-Beratungsdienstleistungen in Oman und machen die Talentstrategie zu einer Priorität auf Vorstandsebene sowohl für Kunden als auch für Beratungsunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungsbereich: Strategie bleibt Kernbereich, während Digitales schnell skaliert

Die Strategieberatung hielt im Jahr 2025 einen Marktanteil von 32,17 % im Markt für Management-Beratungsdienstleistungen in Oman, was Ministerien und staatseigene Unternehmen widerspiegelt, die Sektorroadmaps, KPI-Rahmen und Governance-Modelle benötigen. Die Beratung zur digitalen Transformation wird voraussichtlich bis 2031 mit einer CAGR von 4,74 % wachsen, da nur 3 % der Belegschaft die bereits beschafften Cloud-, Daten- und KI-Plattformen unterstützen können. Die Nachfrage nach Betriebsberatung konzentriert sich auf Sohar und Duqm, wo petrochemische und Logistikkunden schlanke Lieferketten und Prozesssicherheitsverbesserungen anstreben. Die HR-Beratung profitiert weiterhin von den sich verschärfenden Omanisierungsquoten, die einige Branchen nun verpflichten, eine lokale Personalbesetzung von 60–70 % zu erreichen. Finanzberatungs- und Risikopraktiken profitieren von der Welle der PPP-Finanzierungen und neuen ESG-Mandaten.

Digitale Arbeit wird zum standardmäßigen übergreifenden Thema, das jeden anderen Dienstleistungsbereich verbindet, was bedeutet, dass kaum ein Auftrag ohne zumindest eine bescheidene Technologiekomponente auskommt. Strategiehäuser betten nun Analysepods ein, um ihren Griff auf den größten Anteil der Marktgröße für Management-Beratungsdienstleistungen in Oman zu behalten. Mittelständische Unternehmen zielen auf vorlagengesteuerte ISO-Zertifizierungen und Compliance-Prüfungen ab, wodurch globale Marktführer die Möglichkeit haben, Transformationsprogramme im Millionenbereich zu verfolgen. Wachsende PPP- und Grünwasserstoff-Pipelines generieren gemischte Teams, die Transaktions-, Regulierungs- und Nachhaltigkeitskenntnisse kombinieren. Infolgedessen vergrößert sich die Dienstleistungsmixlücke zwischen Boutique- und multinationalen Anbietern, obwohl der Preiswettbewerb intensiv bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen dominieren, aber KMU-Dynamik nimmt zu

Großunternehmen erfassten 63,89 % der Ausgaben im Jahr 2025, da börsennotierte Unternehmen und Energiekonzerne komplexe Digital- und ESG-Mandate auslagern, die oft 100.000 USD pro Auftrag übersteigen. Diese Unternehmen verfügen über Budgets auf Vorstandsebene, die Beratungsausgaben vor dem Preisdruck schützen, der weiter unten in der Pyramide zu beobachten ist. Die dem Markt für Management-Beratungsdienstleistungen in Oman zuzurechnende Marktgröße für kleine und mittlere Unternehmen ist kleiner, wächst jedoch mit einer CAGR von 4,31 %, da Riyadas Plan 2026–2030 subventionierte Beratung für 130.359 registrierte Unternehmen kanalisiert. KMU kaufen typischerweise diskrete Projekte wie Businessplan-Erstellung, ISO-Audits oder Omanisierungs-Compliance-Checklisten zu Preisen unter 50.000 USD. Lokale Boutiquen und mittelständische Netzwerke nutzen Beziehungskapital und kürzere Lieferzyklen, um dieses volumengetriebene Geschäft zu gewinnen.

Interne Kapazitätsaufbauten bei staatseigenen Unternehmen drücken den Wallet-Anteil für routinemäßige Strategiearbeit und lenken externe Berater auf komplexere Aufgaben um. Multinationale Unternehmen reagieren mit hybrider Lieferung, die Offshore-Kompetenzzentren mit Vor-Ort-Stakeholder-Workshops kombiniert, um relevant zu bleiben, ohne die Honorare zu erhöhen. Boutique-Anbieter kontern mit Festpreispaketen und schneller Abwicklung, die für liquiditätsbeschränkte KMU attraktiv sind. Im Prognosehorizont werden KMU-Formalisierung und obligatorische ESG-Berichterstattung den Marktanteil für Management-Beratungsdienstleistungen in Oman stetig in Richtung des mittleren Marktsegments verschieben, auch wenn Großunternehmen weiterhin den Gesamtumsatz verankern. Das Nebeneinander von Premium- und Werttiers schafft daher eine Hantelstruktur, die Spezialisten an beiden Enden begünstigt.

Nach Liefermodell: Vor-Ort-Beratung führt weiterhin, Fernberatung gewinnt nachhaltig an Bedeutung

Die Vor-Ort-Beratung dominierte 71,02 % der Ausgaben im Jahr 2025, da persönliche Beziehungen und kulturelle Normen die persönliche Vertrauensbildung begünstigen, insbesondere im öffentlichen Sektor. Das Format profitiert auch von der kompakten Geografie des Landes, wo die meisten Kundenstandorte einen kurzen Flug oder eine kurze Fahrt von Maskat entfernt sind. Die Fern- und virtuelle Beratung ist jedoch mit einer CAGR von 4,63 % das am schnellsten wachsende Modell, da Kunden Kostenentlastung und knappe Offshore-Expertise suchen. Hybride Aufträge, die Auftakt-Workshops vor Ort mit Remote-Analysen und Design-Sprints kombinieren, machen nun einen wachsenden Anteil der Marktgröße für Management-Beratungsdienstleistungen in Oman aus. Technologiepartner wie Datamount und globale Unternehmen wie Deloitte verkörpern diesen gemischten Ansatz.

Talentmangel treibt die Fernlieferung weiter voran und ermöglicht es Unternehmen, regionale Spezialisten ohne dauerhafte Umsiedlung einzusetzen. Die digitale Weiterbildung innerhalb von Kundenorganisationen verringert den Widerstand gegen bildschirmbasierte Zusammenarbeit und verkleinert die kulturelle Lücke, die einst virtuelle Formate einschränkte. Honorarstrukturen beginnen diesen Trend widerzuspiegeln, wobei Zeit-und-Material-Verträge durch meilensteingebundene Preisgestaltung ersetzt werden, die Ergebnisse statt vor Ort verbrachter Stunden belohnt. Viele Regierungsministerien bestehen jedoch weiterhin auf physischer Anwesenheit für abschließende Genehmigungen, ein Faktor, der die Vor-Ort-Optionen bis 2031 dominant halten wird. Das Nettoergebnis ist eine bewusste, aber unumkehrbare Verlagerung hin zu gemischten Projekten, die Reichweite, Talente und Kosten optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Öffentlicher Sektor verankert Ausgaben, Gesundheitswesen wächst am schnellsten

Der öffentliche Sektor lieferte 2025 26,32 % der Gesamtnachfrage, da Umsetzungsaufgaben der Vision 2040, Einführungen digitaler Regierungsleistungen, PPP-Strukturierung und organisatorische Neugestaltung kontinuierlichen Beratungsbedarf erfordern. Staatshaushalte, gestützt durch einen Überschuss von 1,3 Milliarden OMR (3,38 Milliarden USD), bieten ausreichend Finanzierung für diese Aufträge. Das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 4,58 %, dank einer Zuweisung von 1 Milliarde OMR (2,6 Milliarden USD) im Jahr 2026 für die nationale Gesundheitsdatenplattform und die PACS-Integration. IT- und Telekommunikationskunden steigern Cybersicherheits- und Cloud-Migrationsprojekte, während die Fertigung in Sohar Roadmaps für operative Exzellenz und Omanisierung benötigt. Banken und Versicherungen beauftragen Berater, um Lokalisierungsziele von 60–70 % zu erreichen und neuen ESG-Offenlegungspflichten nachzukommen.

Der Aufschwung des Gesundheitswesens erweitert den Marktanteil für Management-Beratungsdienstleistungen in Oman über seinen traditionellen staatlichen Kern hinaus und bietet mittelständischen IT-Spezialisten einen Einstiegspunkt durch Workflow-Neugestaltung und Schulungsmandate für Kliniker. Energiewendeinitiativen in den Bereichen grüner Wasserstoff und Kohlenstoffabscheidung locken ebenfalls und eröffnen Nischen für Engineering- und Projektfinanzierungsberater. Tourismusentwicklungen in Salalah und Mussandam halten die Nachfrage nach Machbarkeitsstudien und Destinationsmarketing aufrecht. Da die Branchendiversifizierung zunimmt, werden Berater mit multidisziplinären Teams, die Politik, Technologie und Humankapitallücken überbrücken können, einen überproportionalen Wallet-Anteil gewinnen. Der Branchenmix wird sich daher ausgewogener gestalten, auch wenn öffentliche Einrichtungen der größte einzelne Käufer von Beratungsdienstleistungen bleiben.

Geografische Analyse

Maskat beherbergt schätzungsweise 55–60 % des Marktes für Management-Beratungsdienstleistungen in Oman, da Ministerien, Börsen und die meisten Unternehmenszentralen in der Hauptstadt konzentriert sind. Diese Konzentration ermöglicht eine intensive Berater-Kunden-Interaktion und fördert ein lokalisiertes Talentökosystem. Sohar belegt den zweiten Rang, wo eine petrochemische Belegschaft von bis zu 15.000 Personen und ein jährlicher Bedarf von 300–400 neuen Ingenieuren kontinuierliche Beratungsaufträge in den Bereichen Prozessoptimierung und Omanisierung generieren.

Duqm entwickelt sich zu einem dritten Pol. Die Kapazitätserweiterung von Terminal 3 um 2 Millionen TEU und der Vollbetrieb der Raffinerie schaffen Aufträge in den Bereichen Projektfinanzierung und Personalplanung, während ein bevorstehender Grünwasserstoffkomplex Nischenberatung im Bereich Elektrochemie verspricht. Dhofar, mit Schwerpunkt auf Salalah, zieht Tourismus-Strategie- und Logistikmandate an, wie die Machbarkeitsstudien von Horwath HTL für gemischt genutzte Resorts zeigen. Der KMU-intensive Küstengürtel von Al Batinah erfordert Businessplan-Erstellung und Compliance-Unterstützung im Rahmen von Riyada-Programmen und fügt dem Markt für Management-Beratungsdienstleistungen in Oman mittelgroße Möglichkeiten hinzu.

Regionale Schocks beeinflussen auch die Beratungsnachfrage. Störungen im Roten Meer lenkten Fracht nach Duqm um und ließen die kurzfristige Logistikberatung ansteigen. Umgekehrt verdünnen Projektverzögerungen – wie die verschobene FID des PDH/PP-Komplexes – vorübergehend Duqms Pipeline und veranschaulichen, wie einzelne Vermögenswerte die lokalen Beratungsvolumina im breiteren Markt für Management-Beratungsdienstleistungen in Oman beeinflussen können.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert. Die Großen Vier dominieren komplexe Regierungs- und Energiemandate durch globale Rahmenwerke und lokale Belegschaften. Strategiehäuser – McKinsey, BCG, Bain, Strategy& – entsenden Fly-in-Teams aus Dubai und Riad für hochwertige Transformationsprojekte. Mittelständische Netzwerke wie Grant Thornton, BDO, Crowe und Moore nutzen wettbewerbsfähige Preisgestaltung und Beziehungskapital, um KMU-Aufträge zu gewinnen. Lokale Boutiquen wie Tanfidh Consulting und Horwath HTL sind auf Gastgewerbe, PPP-Implementierung und Familienunternehmensberatung spezialisiert und runden die Branche für Management-Beratungsdienstleistungen in Oman ab.

Strategische Schritte unterstreichen die Kapazitätserweiterung. PwC fügte im Juni 2025 62 regionale Partner hinzu. Deloitte verbündete sich im September 2025 mit Datamount für Cybersicherheit. KPMGs E-Invoicing-Toolkits festigen die Compliance-Führerschaft. Grant Thorntons grenzüberschreitende Fusion im April 2025 verschafft omanischen Kunden Zugang zu 13.000 Spezialisten weltweit. Auch die Technologieadoption differenziert die Akteure: BDO investiert in generative KI-Dashboards, und BCG's Digital Ventures Hub in Dubai erweitert die Rapid-Prototyping-Kapazität.

Chancen in weißen Flecken gibt es reichlich in den Bereichen KI-Skalierung, ESG-Strategie und Grünwasserstofffinanzierung, doch Talentknappheit und Preisdruck dämpfen die Margenexpansion. Insgesamt balanciert die Wettbewerbsintensität zwischen markengetriebenen globalen Akteuren und agilen lokalen Spezialisten und erhält ein dynamisches, aber nicht ruinöses Umfeld im Markt für Management-Beratungsdienstleistungen in Oman aufrecht.

Marktführer im Bereich Management-Beratungsdienstleistungen in Oman

PricewaterhouseCoopers International Limited

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited (Cooperative)

McKinsey & Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: KPMG erweiterte sein Büro in Amman, um es als regionales Drehkreuz zu betreiben und die grenzüberschreitende Beratungskapazität für Kunden in Oman, Jordanien und benachbarten Märkten zu stärken.

- Februar 2026: Roland Berger veröffentlichte eine golfweite KI-Adoptionsstudie, die eine Nutzungsrate von 84 %, aber nur 11 % skalierte Wertrealisierung zeigt.

- Januar 2026: KPMG Oman veröffentlichte eine detaillierte Analyse des Staatshaushalts 2026 zur Orientierung bei der Priorisierung öffentlicher Finanzen.

- November 2025: Roland Berger ernannte Kenan Nouwailati zum Senior Partner für den Nahen Osten und stärkte damit seine regionale Transformationspraxis.

Berichtsumfang des Marktes für Management-Beratungsdienstleistungen in Oman

Der Bericht über den Markt für Management-Beratungsdienstleistungen in Oman ist segmentiert nach Beratungsdienstleistungsbereich (Strategieberatung, Betriebsberatung, HR-Beratung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungsbereiche), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Fern- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Bankwesen und Versicherungen sowie weitere Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| HR-Beratung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungsbereiche |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Bankwesen und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungsbereich | Strategieberatung |

| Betriebsberatung | |

| HR-Beratung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungsbereiche | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Bankwesen und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Management-Beratungsdienstleistungen in Oman und wie sind seine Wachstumsaussichten?

Der Markt wird im Jahr 2026 auf 1,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,66 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 4,22 % entspricht.

Welcher Beratungsdienstleistungsbereich wächst in Oman am schnellsten?

Die Beratung zur digitalen Transformation wird voraussichtlich mit einer CAGR von 4,74 % wachsen, da Unternehmen in Cloud, KI und Datenanalyse investieren.

Wie wirken sich die Omanisierungsrichtlinien auf die Beratungsnachfrage aus?

Strengere Quoten steigern die Nachfrage nach HR-Strategie und Schulungsprogrammen, da Unternehmen versuchen, ihre Personalplanungen mit regulatorischen Zielen in Einklang zu bringen.

Welche Regionen außerhalb von Maskat schaffen nennenswerte Beratungsmöglichkeiten?

Der petrochemische Hub Sohar und die expandierenden Hafen- und Raffinerieprojekte in Duqm treiben Mandate in den Bereichen operative Exzellenz, Projektfinanzierung und Personalplanung an.

Welche Endnutzerbranche wird voraussichtlich am schnellsten wachsen?

Die Gesundheitsberatung wird voraussichtlich mit einer CAGR von 4,58 % wachsen, bedingt durch ein Budget von 1 Milliarde OMR (2,6 Milliarden USD) im Jahr 2026 und landesweite Gesundheitsdateninitiativen.

Wie wettbewerbsintensiv ist die Beratungslandschaft in Oman?

Der Markt ist moderat fragmentiert; globale Großkanzleien dominieren komplexe Mandate, während agile lokale Boutiquen preissensible KMU-Aufträge gewinnen.

Seite zuletzt aktualisiert am: