Ägypten Markt für Unternehmensberatungsdienstleistungen Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

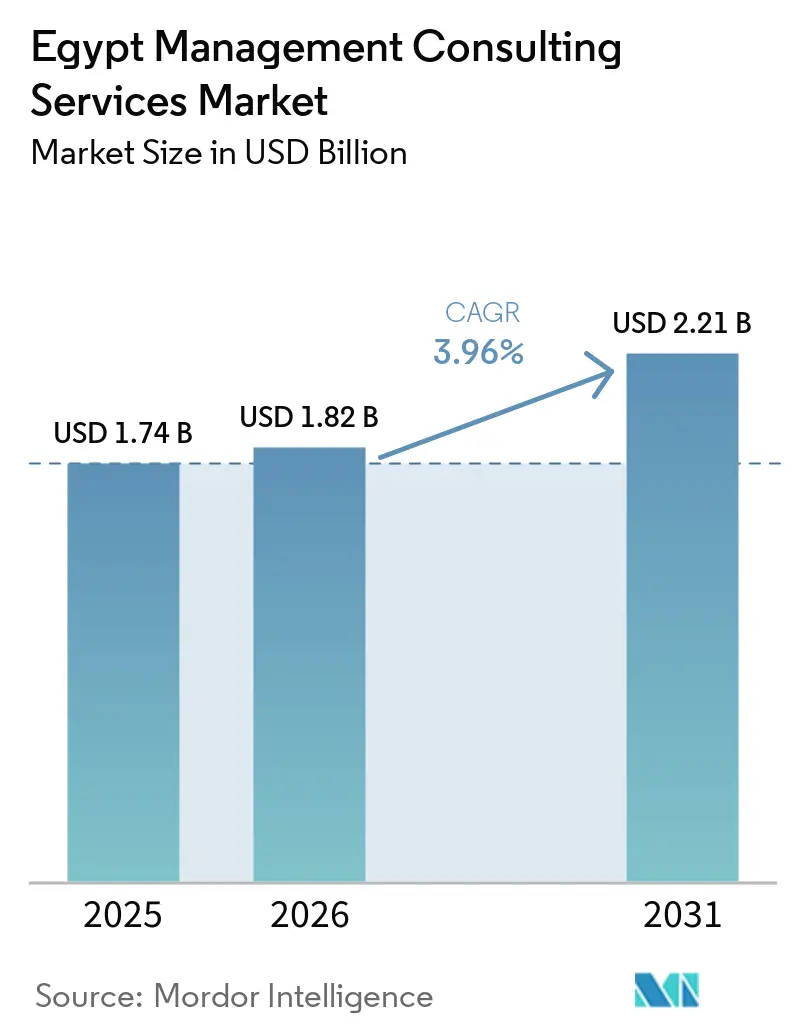

| Marktgröße im Basisjahr (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Markt für Unternehmensberatungsdienstleistungen Analyse von Mordor Intelligence

Die Größe des ägyptischen Marktes für Unternehmensberatungsdienstleistungen wird für 2025 auf 1,74 Milliarden USD, für 2026 auf 1,82 Milliarden USD prognostiziert und soll bis 2031 2,21 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,96 % von 2026 bis 2031. Die Nachfrage wird durch mit Vision 2030 verbundene Diversifizierungsprojekte, steigende ausländische Direktinvestitionen und eine unternehmerische Verlagerung hin zu hybriden Liefermodellen, die Vor-Ort-Workshops mit Remote-Ausführung verbinden, neu gestaltet. Währungsvolatilität und anhaltende Inflation zwingen Kunden dazu, Engagements zu priorisieren, die schnelle Kosteneinsparungen liefern, während die Einführung verbindlicher ESG-Offenlegungsregeln neue Beratungsbudgets erschließt. Internationale Unternehmen erweitern ihre ägyptischen Lieferzentren, um Kunden im Nahen Osten, in Afrika und in Europa zu bedienen, während lokale Spezialisten Marktanteile in arabischsprachiger KI und Nachhaltigkeitsberichterstattung gewinnen. Insgesamt verlagern sich die Beratungsmöglichkeiten von reinen Technologie-Rollouts hin zu integrierten Digital- und Compliance-Programmen, was den ägyptischen Markt für Unternehmensberatungsdienstleistungen auf einem moderaten, aber widerstandsfähigen Wachstumskurs hält.

Wichtigste Erkenntnisse des Berichts

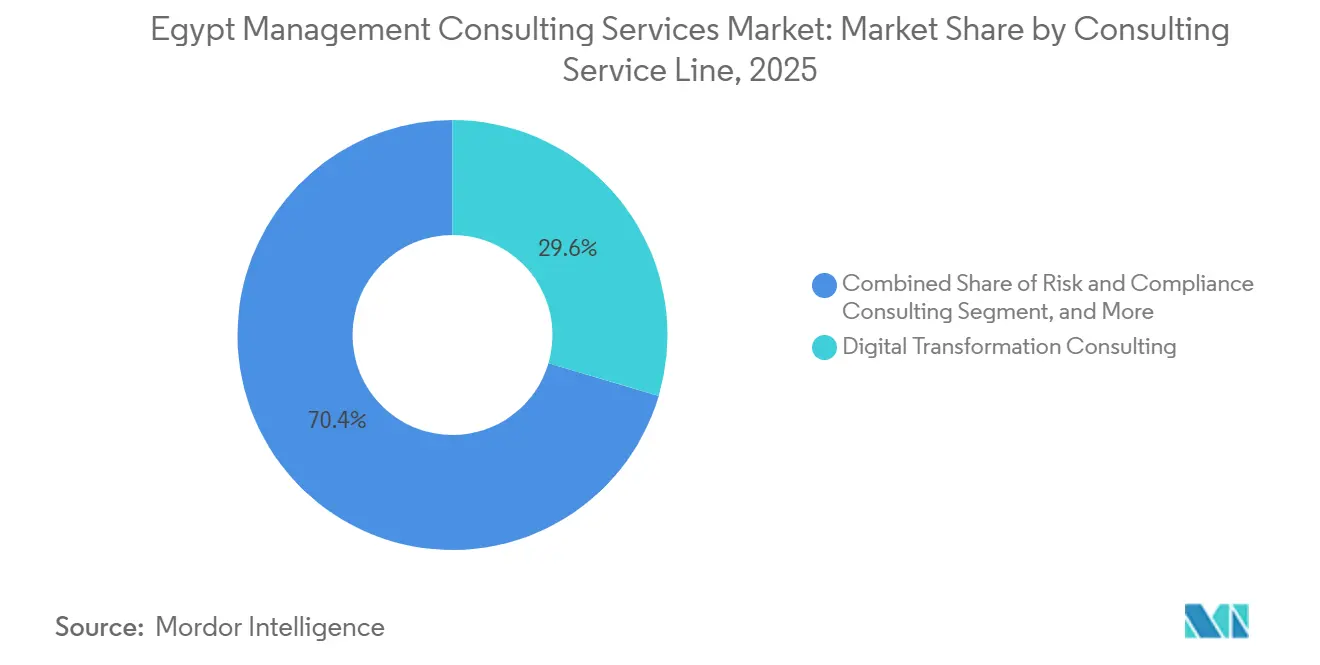

- Nach Beratungsdienstleistungslinie führte die Beratung zur digitalen Transformation im Jahr 2025 mit einem Umsatzanteil von 29,57 %, während die Risiko- und Compliance-Beratung bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 4,16 % expandieren wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,88 %, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 3,98 % wachsen werden.

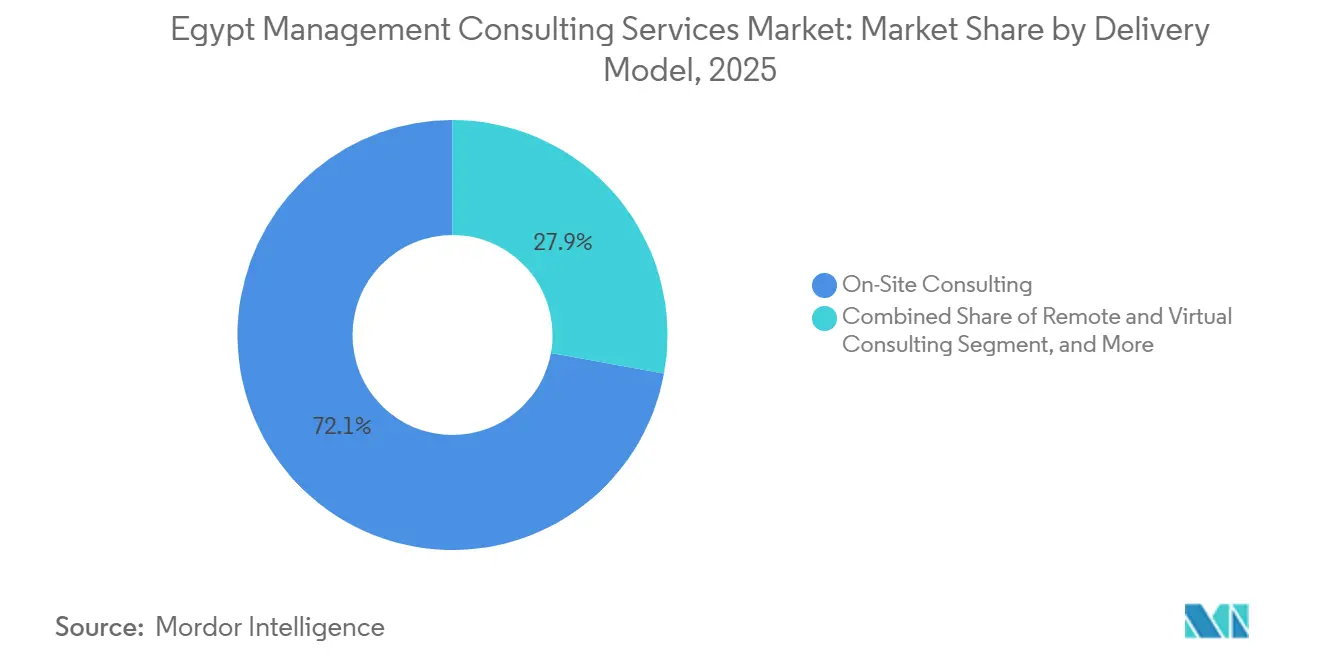

- Nach Liefermodell entfielen im Jahr 2025 72,13 % des Umsatzes auf die Vor-Ort-Beratung, während die Remote- und virtuelle Beratung bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 4,23 % zunehmen wird.

- Nach Endnutzerbranche trug das Bank- und Versicherungswesen im Jahr 2025 21,48 % der Nachfrage bei, und das Gesundheitswesen verzeichnet bis 2031 eine jährliche Wachstumsrate (CAGR) von 4,09 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Marktes für Unternehmensberatungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Digital-First-Unternehmenstransformations-Roadmaps | +1.2% | National, konzentriert in Kairo, Alexandria und der Neuen Verwaltungshauptstadt | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte wirtschaftliche Diversifizierungsprogramme der Vision 2030 | +0.9% | National, mit Ausstrahlungseffekten auf regionale Shared-Services-Hubs | Langfristig (≥ 4 Jahre) |

| Liberalisierung des Kapitalmarkts zieht ausländische Investitionszuflüsse an | +0.7% | National, insbesondere im Finanzdistrikt Kairo und in Freizonen | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-Nearshoring von Shared-Services-Zentren nach Ägypten | +0.5% | National, frühe Gewinne in Kairo, Alexandria und Smart-Village-Clustern | Mittelfristig (2–4 Jahre) |

| Explodierendes lokales Start-up-Ökosystem mit Bedarf an Scale-up-Beratung | +0.4% | National, konzentriert in Kairo und aufstrebenden Technologie-Hubs | Mittelfristig (2–4 Jahre) |

| Verbindliche ESG-Offenlegungsregeln treiben Compliance-Beratung an | +0.3% | National, betrifft börsennotierte Unternehmen und Nichtbank-Finanzinstitute | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Digital-First-Unternehmenstransformations-Roadmaps

Unternehmen haben sich von isolierten Upgrades hin zu mehrjährigen Transformations-Roadmaps verlagert, die Cloud, Daten und Automatisierung integrieren. Das digitale Finanzidentifikationssystem der Zentralbank, die Kernbanken-Überarbeitung von MIDBANK und der Zahlungs-Hub von ADCB Egypt signalisieren produktionsreife Implementierungen, die Governance-Rahmenwerke und Legacy-Integration erfordern. Die 74 Exportabkommen von ITIDA mit dem Ziel von 9 Milliarden USD an digitalen Dienstleistungen bis 2026 bestätigen Ägyptens Nearshore-Attraktivität. Beratungsunternehmen reagieren mit der Eröffnung von Lieferzentren und Schulungsakademien, wie etwa IBM Consultings fünfjährige KI-Kompetenzkooperation mit dem Ministerium für Kommunikation und Informationstechnologie. Das Wachstum ist stetig, da digitale Programme nun Compliance- und Change-Management-Elemente bündeln, die einer Kommodifizierung widerstehen.

Staatlich geförderte wirtschaftliche Diversifizierungsprogramme der Vision 2030

Vision 2030 lenkt Kapital in erneuerbare Energien, fortschrittliche Fertigung und das Gesundheitswesen, die jeweils spezialisierte Beratung erfordern. Die Reduzierung der Ölrückstände auf 1,2 Milliarden USD bis April 2026 signalisierte Haushaltsdisziplin, die das Anlegervertrauen stärkte. Die McKinsey-Roadmap vom Februar 2026 hebt Sektoren hervor, die die Handelsbilanz um bis zu 17 Milliarden USD verbessern könnten, und schafft damit eine klare Pipeline für Berater. Die Arbeit von Boston Consulting Group an landwirtschaftlichen Lieferketten zeigt Berater, die in die Politikgestaltung eingebettet sind, anstatt auf Ausschreibungen zu warten. Der mehrjährige Horizont unterstützt eine vorhersehbare Nachfrage, auch wenn Ausführungsrisiken bestehen bleiben.[1]Daily News Egypt Staff, "Achtzehn US-amerikanische und globale Unternehmen prüfen ägyptische Investitionen," dailynewsegypt.com

Liberalisierung des Kapitalmarkts zieht ausländische Investitionszuflüsse an

Flexible Wechselkurse und gelockerte Eigentumsobergrenzen zogen im Jahr 2025 ausländische Direktinvestitionen in Höhe von 11 Milliarden USD an, insbesondere das Ras-El-Hekma-Projekt im Wert von 35 Milliarden USD. Neue Rechtsstrukturen für Risikokapital und die Ausgabe von grünen Anleihen erzeugen Mandate in den Bereichen Bewertung, Due Diligence und Post-Merger-Integration. Dennoch sind Portfolioströme volatil, wie die Abflüsse aus Schatzwechseln in Höhe von 7 Milliarden USD Anfang 2026 zeigen, was Berater dazu drängt, schnelle, messbare Kapitalrenditen zu liefern. Entscheidung Nr. 36-2026 zur Kohlenstoffoffenlegung verknüpft die Liberalisierung direkt mit ESG-Compliance-Dienstleistungen.[2]Allgemeine Behörde für Investitionen und Freizonen, "Entscheidung Nr. 36 von 2026," investinegypt.gov.eg

Post-COVID-Nearshoring von Shared-Services-Zentren nach Ägypten

Die Zeitzonenübereinstimmung mit Europa und mehrsprachige Talente ziehen BPO- und Shared-Services-Zentren aus teureren Standorten an. Konectas Verpflichtung von 100 Millionen USD für einen generativen KI-Hub und die jüngsten Kapazitätserweiterungen von TTEC veranschaulichen diesen Trend. Standortauswahl, Talentstrategien und Prozess-Redesign-Projekte beschleunigen sich, da Unternehmen ihre Lieferketten in der Nähe der Endmärkte stabilisieren wollen. Beratungsunternehmen inkubieren auch Start-ups, wie Wider Consultings Plan zeigt, bis 2026 50 Unternehmen zu gründen und dabei Beratung mit Venture-Building zu verbinden..[3]Konecta Communications, "Konecta unterzeichnet Absichtserklärung mit ITIDA," konecta.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Devisenvolatilität beeinträchtigt Beratungsbudgets | -0.6% | National, akut in importabhängigen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Talentabwanderung in die Märkte des Golfkooperationsrats und der EU | -0.5% | National, konzentriert in den Berufscluster Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Geringe Beratungsausgaben-Durchdringung der Schattenwirtschaft | -0.3% | National, insbesondere im Einzel- und Großhandel, Bauwesen und in der Landwirtschaft | Langfristig (≥ 4 Jahre) |

| KI-Self-Service-Strategieplattformen kannibalisieren Einstiegsprojekte | -0.2% | National, betrifft zuerst digital-native Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Devisenvolatilität beeinträchtigt Beratungsbudgets

Das ägyptische Pfund schwächte sich Anfang 2026 von 47,7 auf 54,26 pro USD ab, während sich die Energieimportrechnungen verdreifachten und die Unternehmensliquidität verknappten. Obwohl die Zentralbank die Leitzinsen senkte und die Inflation zurückging, bleiben die realen Kreditkosten hoch, was Kunden dazu veranlasst, nicht wesentliche Projekte aufzuschieben. Berater setzen auf phasenweise Lieferungen und Preisgestaltung in Landeswährung, um den Druck zu mildern, aber die Margen bleiben unter Druck. Gleichzeitig steigt die Nachfrage nach Treasury- und Absicherungsberatung, was ein Paradox aus Bedarf und Erschwinglichkeit schafft.

Talentabwanderung in die Märkte des Golfkooperationsrats und der EU

Steigende Gehälter am Golf locken weiterhin Berater der mittleren und oberen Ebene an, wobei jedes 1 % der auswandernden Fachkräfte schätzungsweise 5,7 % des BIP kostet. Globale Großunternehmen und lokale Firmen konkurrieren um denselben Pool und verschärfen die Lohninflation. Schulungsinitiativen – IBM und das Ministerium für Kommunikation und Informationstechnologie, Microsoft und das Ministerium für Kommunikation und Informationstechnologie sowie das KI-für-Banking-Diplom der Zentralbank – zielen darauf ab, Kompetenzen aufzufüllen, aber die Vorteile sind mittelfristiger Natur. Der Mangel ist akut in den Bereichen ESG-Berichterstattung, KI-Governance und arabische Verarbeitung natürlicher Sprache, wo die Nachfrage stark steigt.[4]Consultancy-me Redaktion, "Injaz Consulting Group als Lieferpartner benannt," consultancy-me.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Risiko und Compliance überholt reine Technologie

Die Risiko- und Compliance-Beratung wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 4,16 % wachsen – der schnellsten unter allen Linien –, da Entscheidung Nr. 36-2026 die Kohlenstoffoffenlegung für börsennotierte Unternehmen vorschreibt. Der Marktanteil des ägyptischen Marktes für Unternehmensberatungsdienstleistungen, der von der Beratung zur digitalen Transformation gehalten wird, betrug im Jahr 2025 29,57 %, was auf Reife, aber auch auf eine sich mäßigende Expansion hindeutet. Beratungsunternehmen bündeln digitale, Risiko- und ESG-Angebote in einheitlichen Leistungspaketen, die die Preisgestaltung auch dann verteidigen, wenn eigenständige Technologiearbeit zur Ware wird. Lokale Boutiquen wie Foresight Consulting nutzen Nachhaltigkeitsmandate, während globale Großunternehmen Risiko-Frameworks in bestehende Transformationskonten verkaufen.

Die Marktgröße des ägyptischen Marktes für Unternehmensberatungsdienstleistungen im Bereich Finanzberatung bleibt episodisch, aber lukrativ und folgt ausländischen Direktinvestitionen und Landmark-Deals wie Ras El-Hekma. Die Betriebsberatung gewinnt im verarbeitenden Gewerbe an Relevanz, wo Inflation Effizienz zu einem kritischen Faktor macht. Die Nachfrage nach Personalberatung wird durch Bindungsherausforderungen gestützt, insbesondere für KI-Talente. Im Prognosezeitraum werden gebündelte Digital- und Compliance-Engagements voraussichtlich die Umsatzresilienz verankern.

Nach Unternehmensgröße: Formalisierung und Risikokapital stärken kleine und mittlere Unternehmen

Großunternehmen machten 62,88 % des Umsatzes im Jahr 2025 aus, doch für kleine und mittlere Unternehmen wird eine jährliche Wachstumsrate (CAGR) von 3,98 % prognostiziert, da die Start-up-Finanzierung skaliert und die Steuerdigitalisierung zunimmt. Staatliche Initiativen wie der Dachfonds in Höhe von 1 Milliarde USD und ein Wachstum des Risikokapitals um 130 % auf 614 Millionen USD im Jahr 2025 erweitern die beratungsrelevante Adressierungsbasis. Wider Consultings Investition veranschaulicht, wie Unternehmen Beratung mit Venture-Inkubation verbinden, um die Nachfrage kleiner und mittlerer Unternehmen zu erschließen.

Die Marktgröße des ägyptischen Marktes für Unternehmensberatungsdienstleistungen, die auf kleine und mittlere Unternehmen entfällt, bleibt kleiner als die von Großunternehmen, doch das Wachstumspotenzial ist erheblich, sobald informelle Unternehmen sich für die digitale Steuer registrieren. Beratungsunternehmen entwickeln standardisierte Toolkits, fraktionale Finanzvorstandsdienstleistungen und gemeinsame Schulungsplattformen, um den Budgets kleiner und mittlerer Unternehmen gerecht zu werden. Großunternehmen werden weiterhin hochkomplexe Strategie- und Fusionen-und-Übernahmen-Arbeit dominieren, aber kleine und mittlere Unternehmen bieten eine skalierbare Pipeline für Compliance- und digitale Befähigungsdienstleistungen.

Nach Liefermodell: Hybride Beratung wird zur Norm

Die Vor-Ort-Lieferung behielt im Jahr 2025 einen Anteil von 72,13 %, da Strategieformulierung und Change Management weiterhin auf persönliche Arbeit angewiesen sind. Die Remote- und virtuelle Beratung verzeichnet jedoch eine jährliche Wachstumsrate (CAGR) von 4,23 %, katalysiert durch Kostendruck und ausgereifte Kollaborationstechnologie. Hybride Modelle entsenden leitende Berater für kritische Phasen vor Ort, verlagern aber Analysen, Dokumentation und Tests in ägyptische Zentren. PwCs Innovationszentrum mit 400 Mitarbeitern und Deloittes Kairo-Hub veranschaulichen diesen Wandel.

Die Marktgröße des ägyptischen Marktes für Unternehmensberatungsdienstleistungen, die mit vollständig remote durchgeführten Projekten verbunden ist, sollte sich innerhalb der IT-Beratung und Datenanalyse weiter ausdehnen. Hybride Engagements helfen unterdessen, Margen zu verteidigen, indem die Auslastung über lokale und Offshore-Pools optimiert wird. Die Währungsabwertung macht die Vor-Ort-Arbeit für in Dollar abgerechnete Kunden relativ teurer und kippt das Gleichgewicht weiter in Richtung gemischter Lieferung.

Nach Endnutzerbranche: Digitale Gesundheit treibt das Gesundheitswesen in den Rankings nach oben

Das Bank- und Versicherungswesen trug im Jahr 2025 21,48 % des Umsatzes bei, verankert durch Kernbanken-Transformationen und Zahlungsmodernisierung. Das Gesundheitswesen wird mit einer jährlichen Wachstumsrate (CAGR) von 4,09 % alle anderen Branchen übertreffen, angetrieben durch die Nationale Digitale Gesundheitsstrategie 2025–2029 und den Ausbau der Universalversorgung. Der Marktanteil des ägyptischen Marktes für Unternehmensberatungsdienstleistungen, der auf öffentliche Ministerien entfällt, bleibt ebenfalls bedeutsam, da Regierungsbehörden Steuerdigitalisierung, Zollautomatisierung und KI-Governance vorantreiben.

Telekommunikation und IT bleiben starke Beratungskäufer, wie IBM Consultings fünfjähriges KI-Kompetenzprogramm und die OSS-Überarbeitung von Telecom Egypt zeigen. Fertigungskunden suchen Lieferkettenresilienz und Kostenoptimierung inmitten von Währungsschwankungen. Energie- und Ressourcenunternehmen fordern zunehmend Beratung zu erneuerbaren Projekten an und positionieren Berater im Zentrum von Ägyptens Energiewende.

Geografische Analyse

Groß-Kairo verankert den ägyptischen Markt für Unternehmensberatungsdienstleistungen und beherbergt Ministerien, multinationale Hauptsitze und die Neue Verwaltungshauptstadt. Alexandria und Smart-Village-Cluster liefern zusätzliche Nachfrage und Talente. Die Diversifizierung im Rahmen von Vision 2030 und ausländische Direktinvestitionen in Höhe von 11 Milliarden USD im Jahr 2025 bestätigen Ägyptens Rolle als regionaler Hub für Shared Services. ITIDAs Ziel von 9 Milliarden USD an digitalen Exporten bis 2026 positioniert Beratungslieferzentren als zentrale Exportgeneratoren.

Ägyptens Integration in die Lieferketten des Nahen Ostens und Afrikas, gekoppelt mit Initiativen wie dem Ostmediterranen Gasforum, erweitert die regionale Relevanz des Marktes. Die Einführung des souveränen Karnak-Sprachmodells im Februar 2026 und die KI-Share-Initiative betten Ägypten in grenzüberschreitende KI-Zusammenarbeit ein und steigern die Beratungsnachfrage in den Bereichen Lokalisierung und Governance.

Dennoch bremsen Währungsinstabilität, Talentmigration und eine beträchtliche Schattenwirtschaft das Wachstum. Rückgänge bei den Suezkanal-Einnahmen und höhere Energieimportrechnungen komprimieren die Kundenbudgets und lenken die Ausgaben auf kostensparende Mandate. Der Erfolg staatlicher Reformen – Steuerdigitalisierung, private Investitionszonen und universelle Krankenversicherung – wird bestimmen, wie weit der ägyptische Markt für Unternehmensberatungsdienstleistungen über seine zentralen städtischen Hochburgen hinaus vordringt.

Wettbewerbslandschaft

Der ägyptische Markt für Unternehmensberatungsdienstleistungen ist mäßig fragmentiert. Globale Großunternehmen – PwC, Deloitte, EY, KPMG, McKinsey, BCG, Bain, Accenture, IBM Consulting – erweitern ihre lokale Belegschaft, um Kostenvorteile und mehrsprachige Talente zu nutzen. PwC investierte 10 Millionen USD in sein Kairoer Technologiezentrum und stellte 400 Experten ein, während Deloitte 30 Millionen USD zusagte, um seinen Hub auf 5.000 Mitarbeiter auszubauen. Capgeminis Ankündigung vom April 2025 eines KI-Exzellenzzentrums, das seine Belegschaft auf 1.200 verdoppeln wird, zeigt das Vertrauen in Ägyptens Lieferfähigkeit.

Regionale Spezialisten wie Oliver Wyman, Roland Berger und Kearney konzentrieren sich auf hochwertige Strategiemandate in den Bereichen Energie und Transport. Lokale Unternehmen, darunter Grant Thornton Egypt, Nile Capital Consulting, Pharos Consultancy und Foresight Consulting, differenzieren sich durch ESG-Expertise und arabischsprachige KI. Foresights Partnerschaft mit der Allgemeinen Behörde für Investitionen und Freizonen zur Erstellung jährlicher Nachhaltigkeitsberichte veranschaulicht diese Spezialisierung.

Aufstrebende Akteure verbinden Beratung mit Technologieplattformen. SolvFast bietet eine KI-gestützte Suite an, die Einstiegstransformationsprojekte herausfordert, während Wider Consulting 14,3 Millionen USD einsetzt, um Start-ups zu finanzieren, die es später beraten kann. Talententwicklungspartnerschaften – IBM mit dem Ministerium für Kommunikation und Informationstechnologie, Microsoft mit dem Ministerium für Kommunikation und Informationstechnologie sowie Accenture mit Cassava Technologies – veranschaulichen, wie Unternehmen in nationale KI-Strategien investieren, um künftige Nachfrage zu sichern.

Marktführer im ägyptischen Markt für Unternehmensberatungsdienstleistungen

McKinsey & Company Inc.

Boston Consulting Group Ltd.

Deloitte Touche Tohmatsu Ltd.

Accenture plc

Bain & Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Achtzehn US-amerikanische und globale Unternehmen, darunter GE Healthcare, Philips und Lockheed Martin, prüften ägyptische Investitionen, nachdem die Regierung die Ölrückstände auf 1,2 Milliarden USD gesenkt hatte, was die Nachfrage nach Transaktions- und Regulierungsberatung stärkte.

- März 2026: Wider Consulting kündigte einen Plan in Höhe von 14,3 Millionen USD an, um bis Ende 2026 50 Start-ups in Ägypten und Saudi-Arabien zu gründen und Beschleunigerdienste in sein Beratungsmodell zu integrieren.

- Februar 2026: Das Ministerium für Kommunikation und Informationstechnologie und ITIDA lancierten Karnak, ein nationales Sprachmodell mit 30–80 Milliarden Parametern, und stellten auf dem Ai Everything MEA-Gipfel Anwendungsfälle für KI-Tutoren, Rechtsassistenten und Gesundheitsdiagnostik vor.

- Februar 2026: McKinsey veröffentlichte einen Bericht, der 11 Prioritätssektoren identifiziert, die Ägyptens Handelsbilanz um 13–17 Milliarden USD verbessern könnten, und leitete damit sektorfokussierte Beratungsengagements.

Berichtsumfang des ägyptischen Marktes für Unternehmensberatungsdienstleistungen

Der Bericht über den ägyptischen Markt für Unternehmensberatungsdienstleistungen ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, verarbeitendes Gewerbe, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Bank- und Versicherungswesen sowie weitere Endnutzerindustrien) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Verarbeitendes Gewerbe |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Bank- und Versicherungswesen |

| Weitere Endnutzerindustrien |

| Strategieberatung | Betriebsberatung |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Verarbeitendes Gewerbe | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Bank- und Versicherungswesen | |

| Weitere Endnutzerindustrien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Markt für Unternehmensberatungsdienstleistungen derzeit und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf 1,82 Milliarden USD und wird bis 2031 voraussichtlich 2,21 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,96 % im Zeitraum 2026–2031.

Welche Beratungsdienstleistungslinie expandiert in Ägypten am schnellsten?

Die Risiko- und Compliance-Beratung führt das Wachstum mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 4,16 % bis 2031 an, angetrieben durch neue ESG-Offenlegungsmandate.

Warum gewinnen hybride Liefermodelle bei ägyptischen Beratungskunden an Bedeutung?

Hybride Setups senken Reisekosten, erschließen ägyptische Talentpools und ermöglichen es Unternehmen, leitende Mitarbeiter nur für kritische Phasen vor Ort einzusetzen, was die Effizienz verbessert, ohne die Kundennähe zu opfern.

Wie beeinflusst Vision 2030 die Beratungsnachfrage?

Vision 2030 lenkt öffentliches und privates Kapital in diversifizierte Sektoren, die Beratung zu Regulierung, Finanzierung und Umsetzung erfordern, und sichert damit mehrjährige Pipelines für Beratungsengagements.

Welche Herausforderungen bremsen das Beratungswachstum in Ägypten?

Währungsvolatilität, Talentmigration in die Märkte des Golfkooperationsrats und der EU sowie die große Schattenwirtschaft begrenzen Beratungsbudgets und Talentverfügbarkeit und dämpfen ansonsten solide Nachfragetreiber.

Welche Branche wird beim Wachstum der Beratungsausgaben voraussichtlich alle anderen übertreffen?

Das Gesundheitswesen wird voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch die Nationale Digitale Gesundheitsstrategie 2025–2029 und die Einführung der universellen Krankenversicherung.

Seite zuletzt aktualisiert am: