Marktgröße und Marktanteil für Unternehmensberatungsdienstleistungen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

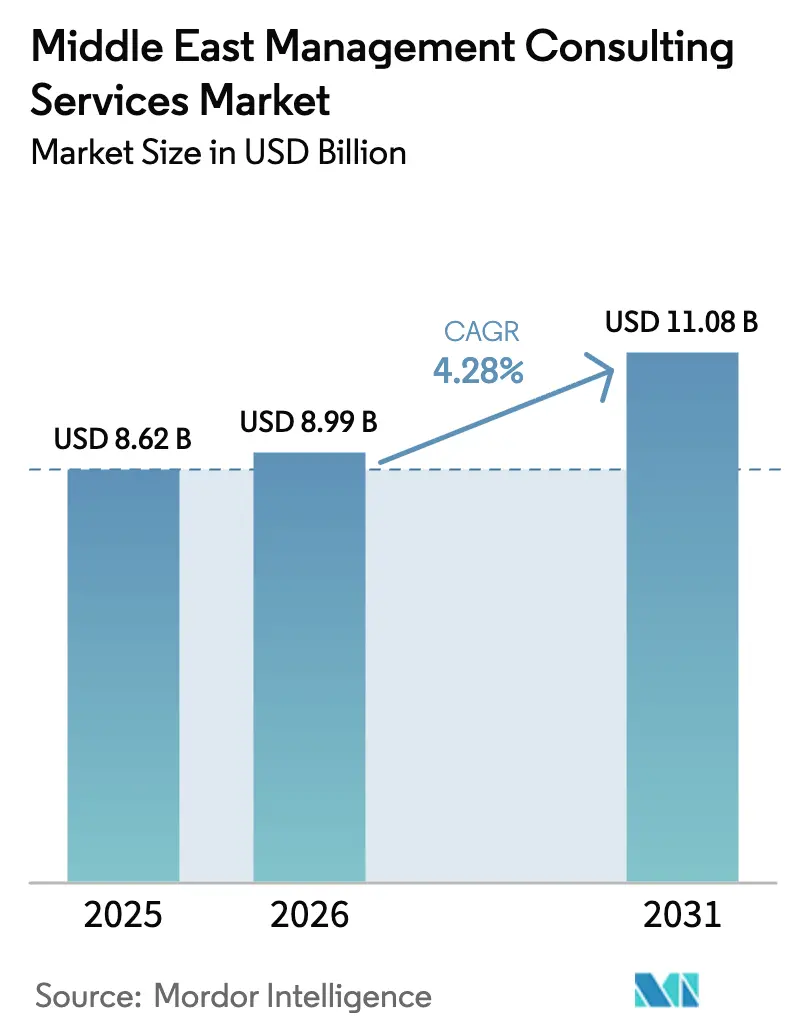

| Marktgröße im Basisjahr (2025) | 8.62 Milliarden US-Dollar |

| Marktgröße (2026) | 8.99 Milliarden US-Dollar |

| Marktgröße (2031) | 11.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

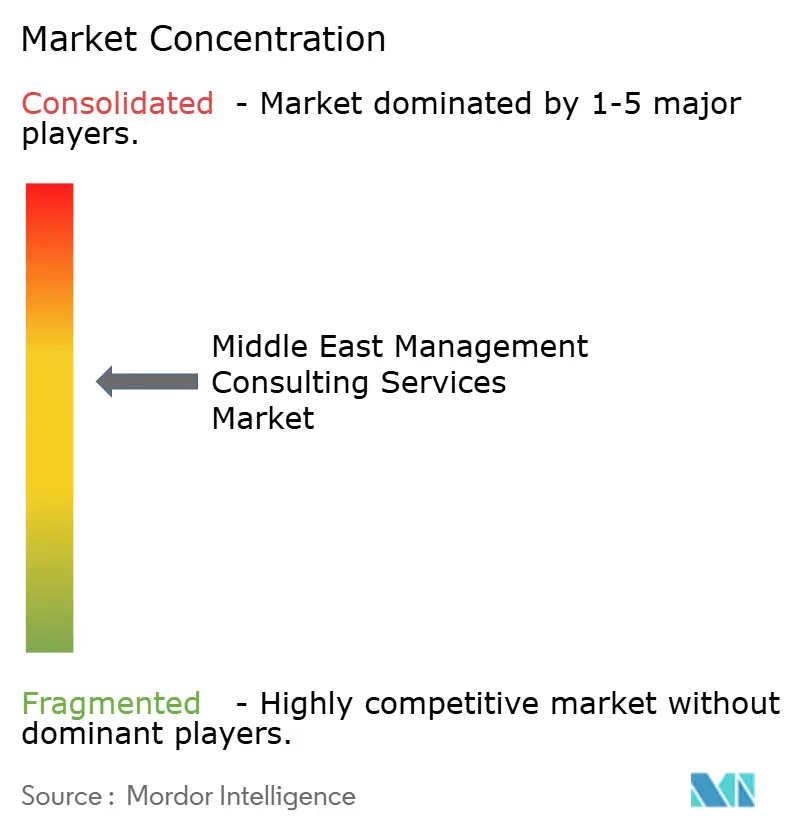

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmensberatungsdienstleistungen im Nahen Osten von Mordor Intelligence

Die Marktgröße für Unternehmensberatungsdienstleistungen im Nahen Osten wird im Jahr 2026 auf 8,99 Milliarden USD geschätzt, ausgehend von einem Wert von 8,62 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 11,08 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 4,28 % über den Zeitraum 2026–2031. Die Nachfrage entwickelt sich im Gleichschritt mit groß angelegten Diversifizierungsprogrammen, Megaprojekten und der Digitalisierung des öffentlichen Sektors, die auf externe Expertise für Konzeption, Umsetzung und Leistungsüberwachung angewiesen sind. Saudi-Arabien und die Vereinigten Arabischen Emirate machen durch Vision 2030 und Vision 2031 den Großteil der Ausgaben aus, doch der Beratungsbedarf weitet sich auf Katar, Kuwait und Oman aus, da diese Volkswirtschaften in intelligente Infrastruktur und Dekarbonisierung investieren. Cloud-First-Mandate, steigende Cyberrisiken und eine Flut von Nachhaltigkeitsvorschriften halten die Buchungen für Betriebs- und Technologieberatung robust, während ein Talentmangel und wachsende interne Strategieteams selektiven Druck auf Preise und Margen ausüben. Der Wettbewerb konzentriert sich auf die Big Four und die MBB-Firmen, doch mittelständische Spezialisten gewinnen Aufträge in den Bereichen ESG, Governance von Familienunternehmen und digitale Förderung von kleinen und mittelständischen Unternehmen.[1]US-Handelsministerium, "Saudi-Arabien – Digitale Wirtschaft," trade.gov

Wichtigste Erkenntnisse des Berichts

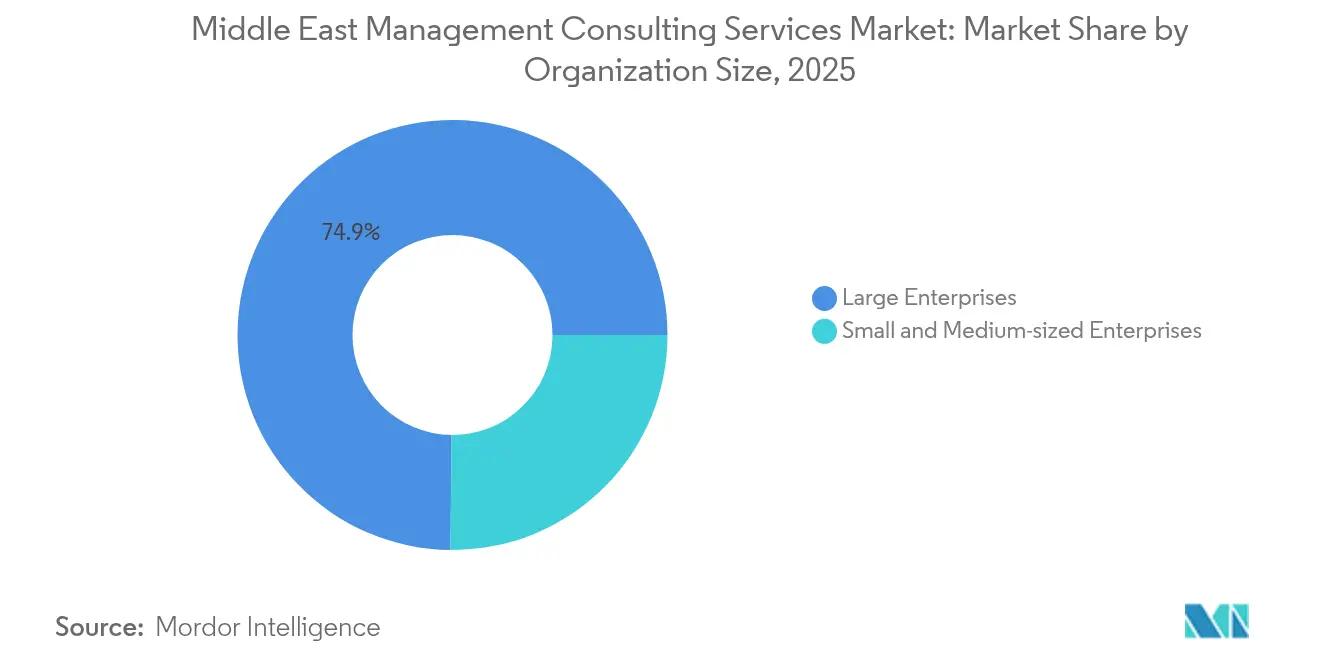

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 74,85 % am Markt für Unternehmensberatungsdienstleistungen im Nahen Osten, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen werden.

- Nach Dienstleistungsart erzielte die Betriebsberatung im Jahr 2025 einen Umsatzanteil von 26,82 %; die Strategieberatung wird bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen.

- Nach Liefermodell entfielen im Jahr 2025 55,40 % der Marktgröße für Unternehmensberatungsdienstleistungen im Nahen Osten auf Vor-Ort-Einsätze, während Remote- und virtuelle Einsätze bis 2031 mit einer CAGR von 9,68 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 11,64 % der Marktgröße für Unternehmensberatungsdienstleistungen im Nahen Osten auf Finanzdienstleistungen, und das Gesundheitswesen entwickelt sich bis 2031 mit einer CAGR von 5,52 %.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 45,72 % am Markt für Unternehmensberatungsdienstleistungen im Nahen Osten, während die Vereinigten Arabischen Emirate mit einer prognostizierten CAGR von 5,31 % bis 2031 das schnellste Wachstum aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Unternehmensberatungsdienstleistungen im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben für digitale Transformation durch Regierungen des Golfkooperationsrats | +1.20% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Diversifizierungsagenden (Vision 2030, UAE Vision 2031) | +1.80% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Cloud-First-Mandate durch Großunternehmen | +0.70% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Gigaprojekten mit Bedarf an komplexem Programmmanagement | +1.10% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Professionalisierung von familiengeführten Konglomeraten | +0.90% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ESG- und Nachhaltigkeitsberatung | +1.00% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Diversifizierungsagenden treiben strukturellen Beratungsbedarf an

Saudi-Arabiens Vision 2030 und die Vision 2031 der Vereinigten Arabischen Emirate beeinflussen weiterhin jede wichtige Beratungsausschreibung. Riad stellte 24,8 Milliarden USD für digitale Infrastruktur bereit und erreichte eine Internetdurchdringung von 99 %, was eine kontinuierliche Pipeline für regulatorische Projekte, Kompetenzaufbau und Leistungsmanagement schafft. Die Saudi Data and Artificial Intelligence Authority hat bereits 45.000 Fachkräfte ausgebildet und plant, weitere 25.000 Frauen in den Bereichen Daten und KI zu schulen, was langfristige Kompetenzlückenarbeit für Berater generiert. In den Vereinigten Arabischen Emiraten sehen die Regierungsziele ein BIP von 3 Billionen AED und nicht-Öl-Exporte von 800 Milliarden AED bis 2031 vor, was Ministerien dazu zwingt, Prozesse neu zu gestalten und externe Berater für Governance-Benchmarking hinzuzuziehen.[2]Regierung der Vereinigten Arabischen Emirate, "'We the UAE 2031'-Vision," u.ae Da die inländische Beratungskapazität außerhalb des Bankensektors nach wie vor gering ist, finden sowohl multinationale Unternehmen als auch regionale Boutiquen eine stetige Nachfrage nach Strategie im öffentlichen Sektor, Politikgestaltung und Liefersicherung.

Ausgaben für digitale Transformation beschleunigen die Modernisierung der Regierung

Die Staaten des Golfkooperationsrats betrachten die Cloud-Einführung als Notwendigkeit zur Kostensenkung und Verbesserung der Servicequalität. Die Informations- und E-Government-Behörde Bahrains dokumentierte IT-Kostensenkungen von 30–90 % nach der Migration zentraler Arbeitslasten in die Cloud. Die Behörde für digitale Regierung Saudi-Arabiens verbesserte ihr UN-E-Government-Ranking von Platz 52 im Jahr 2021 auf Platz 31 im Jahr 2022 und beaufsichtigt nun regulatorische Sandboxen für KI, IoT und Blockchain. Der nationale Government Service Bus leitet 6.000 digitale Dienste und verarbeitet jährlich 3 Milliarden Transaktionen, was Ministerien dazu verpflichtet, laufende Integrations- und Cybersicherheitsberatung in Anspruch zu nehmen.[3]Ministerium für Kommunikation und Informationstechnologie Saudi-Arabien, "Government Service Bus-Transaktionen," my.gov.sa Da jeder Meilenstein neue Leistungsbenchmarks auslöst, erhalten Spezialisten für agile Governance, Unternehmensarchitektur und Daten-Stewardship mehrjährige Verträge, die vorhersehbare Gebührenströme sichern.

Komplexität von Gigaprojekten erfordert spezialisiertes Programmmanagement

Projekte wie NEOM, das Rote Meer und Qiddiya umfassen kombinierte Budgets von über 1 Billion USD. Allein NEOM plant Ausgaben von 500 Milliarden USD, und die Beratungsaufträge erstrecken sich auf Stadtplanung, intelligente Versorgungseinrichtungen und Kreislaufwirtschaftsrahmen. Atkins sicherte sich eine fünfjährige Rolle als Lieferpartner für THE LINE, um die Baulogistik für eine lineare Stadt zu koordinieren, die voraussichtlich 9 Millionen Einwohner beherbergen soll. Die Tätigkeiten reichen von der Auftragnehmerauswahl bis hin zu integrierten Befehls- und Kontrollsystemen und erfordern multidisziplinäre Teams, die Ingenieurwesen, digitale Zwillinge und Nachhaltigkeitskennzahlen kombinieren. Die langen Zeitrahmen, überlappenden Governance-Ebenen und mehrere Finanzierungsquellen laden zu kontinuierlicher Beratung in den Bereichen Risikomanagement, Stakeholder-Abstimmung und Fortschrittsprüfung ein.

Steigende Nachfrage nach ESG- und Nachhaltigkeitsberatung

Vier von fünf großen Unternehmen im Nahen Osten berichten nun über formale Nachhaltigkeitsstrategien, gegenüber 64 % im Jahr 2023, doch 60 % der Führungskräfte geben zu, dass die Rahmenwerke unvollständig bleiben. Regionale Klimazusagen, darunter die Netto-Null-2050-Strategie der Vereinigten Arabischen Emirate und Saudi-Arabiens Kreislaufkohlenstoff-Fahrplan, drängen Unternehmen zu Offenlegungsstandards, die EU- und US-Regeln widerspiegeln. Beratungsaufträge konzentrieren sich auf Kohlenstoffbuchhaltungs-Baselines, Strukturierung von grüner Finanzierung und Machbarkeit erneuerbarer Energien. KPMG prognostiziert, dass die nachhaltigen Finanzanlagen des Golfkooperationsrats bis 2032 ein annualisiertes Wachstum von 31,1 % verzeichnen werden, was eine profitable Laufbahn für spezialisierte ESG-Praktiken bietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erheblicher regionaler Talentmangel und hohe Beraterfluktuation | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende interne Strategieteams reduzieren externe Ausgaben | -0.60% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Politische Volatilität in ausgewählten Märkten des Nahen Ostens | -0.50% | Regionale Brennpunkte | Kurzfristig (≤ 2 Jahre) |

| Preissensibles Segment der kleinen und mittelständischen Unternehmen begrenzt Premiumgebühren | -0.40% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kohlenwasserstoffpreise beeinflusst Haushaltsausgaben

Die jährliche Fluktuation in den Büros der Big Four nähert sich 20 %, verstärkt durch stagnierende Vergütungspakete im Jahr 2024. Regierungen locken erfahrene Berater mit höheren, steuerfreien Gehältern, was die Projektleitungspools leert und Unternehmen zwingt, global zu rekrutieren, nur um auf Visaquoten und Lokalisierungsregeln zu stoßen. Saudisierungsmandate verpflichten ausländische Unternehmen, bestimmte Verhältnisse von lokalen zu ausländischen Mitarbeitern einzuhalten, was die Lohn- und Ausbildungskosten erhöht und die Personalbesetzung für schnelle Mobilisierungen erschwert. Kunden erleben längere Angebotszyklen und höhere Tagessätze, da Unternehmen versuchen, die Fluktuation durch Subunternehmer und Offshore-Lieferzentren auszugleichen.

Angebotslücke bei qualifizierten Beratern und Lohninflation

Die explosive Nachfrage nach Cloud-Architekten, Datenwissenschaftlern und ESG-Analysten übersteigt das regionale Angebot und treibt aggressive Rekrutierung aus Europa und Nordamerika an. Die durchschnittliche Vergütung im Golfkooperationsrat für Datenstellen übersteigt europäische Äquivalente laut einer Studie aus dem Jahr 2024, die die Migration von Techniktalenten verfolgt, um bis zu 59 %. Die Lohninflation erodiert die Margen auf Partnerebene, während lokale Inhaltsregeln Unternehmen dazu zwingen, die Qualifizierung nationaler Talente voranzutreiben, trotz eines flachen Arbeitskräftepools. Die Spannung erhöht das Bindungsrisiko und erfordert Investitionen in Akademien und Remote-Liefermodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Großunternehmen verankern mehrjährige Pipelines

Großunternehmen kontrollierten im Jahr 2025 74,85 % des Marktes für Unternehmensberatungsdienstleistungen im Nahen Osten dank der Kapitalintensität von Transformationsprogrammen. Projekte im Zusammenhang mit Vision 2030 übersteigen oft 100 Millionen USD und erfordern integrierte Teams, die Strategie, Technologie und Change Management über mehrere Jahre abdecken. Komplexe Eigentumsstrukturen und die Aufsicht durch Staatsfonds fügen Governance-Ebenen hinzu, die erfahrene Markenberater bevorzugen. Enge Lieferfristen und öffentliche Kontrolle verstärken die Präferenz für Unternehmen mit tiefen Ressourcen, Risikominderungsrahmen und prüfungsfähigen Dokumentationsstandards.

Kleine und mittelständische Unternehmen stellen trotz ihrer Preissensibilität eine fruchtbare Grenze dar. Regierungsportale wie Saudi-Arabiens Monsha'at bieten subventionierte Beratungsgutscheine an und ermutigen kleinere Unternehmen, ISO-Zertifizierungen, E-Commerce-Einführung und Nachfolgeplanung zu verfolgen. Die CAGR des Segments von 7,25 % bis 2031 übertrifft den Gesamtmarkt für Unternehmensberatungsdienstleistungen im Nahen Osten. Die durchschnittlichen Auftragswerte bleiben jedoch bescheiden, was Beratungsunternehmen dazu veranlasst, modulare Toolkits und virtuelle Lieferung zu entwickeln, um die Auslastung hoch zu halten, ohne die Margen zu verwässern. Digitale Self-Service-Plattformen, voraufgezeichnete Workshops und ergebnisbasierte Preisgestaltung sprechen Inhaber kleiner und mittelständischer Unternehmen an, die schnelle, erschwingliche Lösungen suchen.

Nach Dienstleistungsart: Betrieb dominiert, Technologie beschleunigt

Die Betriebsberatung hielt im Jahr 2025 einen Umsatzanteil von 26,82 %, da Energie-, Logistik- und familiengeführte Konglomerate Kosteneffizienz, Compliance und Lieferkettenresilienz anstrebten. Berater setzen Lean-Methoden, Control-Tower-Analysen und Mitarbeiterqualifizierung ein, um Produktivität zu steigern und Governance zu standardisieren. Die Marktgröße für Unternehmensberatungsdienstleistungen im Nahen Osten für Betriebsprojekte wird voraussichtlich stetig wachsen, da Privatisierungsbemühungen Unterstützung bei der Post-Deal-Integration erfordern.

Die Strategieberatung ist das klare Momentum-Spiel und wächst mit einer CAGR von 4,98 %. Saudi-Arabiens IKT-Ausgaben stiegen im Jahr 2025 auf 40,9 Milliarden USD, was 4,1 % des BIP entspricht, gestützt durch Mandate für Cybersicherheit, KI und Cloud-Migration. Beratungsumfänge umfassen nun Zero-Trust-Architekturen, Fahrpläne für generative KI-Anwendungsfälle und Compliance mit souveräner Cloud. Strategie- und Personalberatung erfreuen sich ebenfalls dauerhafter Nachfrage, insbesondere für die Nationalisierung der Belegschaft im öffentlichen Sektor und die Nachfolge in Familienunternehmen.

Nach Liefermodell: Vor-Ort-Führung bleibt bestehen, während Remote Fuß fasst

Persönliche Arbeit wird dominant bleiben, da Beziehungsaufbau und kultureller Kontext im Golf von hoher Bedeutung sind. Ministerien schreiben für Bieter häufig eine lokale Büropräsenz vor und fordern wöchentliche Vor-Ort-Lenkungssitzungen. Diese Anforderungen hielten Vor-Ort-Einsätze im Jahr 2025 bei 55,40 % der Marktgröße für Unternehmensberatungsdienstleistungen im Nahen Osten.

Remote- und hybride Modelle expandieren dennoch mit einer CAGR von 9,68 %. Kunden nach der Pandemie akzeptieren virtuelle Design-Sprints, cloudbasierte Projektmanagementbüros und KI-gestützte Dokumentenprüfung, die Reisekosten senken und die Bearbeitungszeit beschleunigen. Erfolgsgeschichten im Bereich Telemedizin belegen die Akzeptanz digitaler Dienste; die Ausgaben für Telemedizin in Saudi-Arabien werden voraussichtlich im Jahr 2025 415,4 Millionen USD erreichen. Unternehmen bündeln nun virtuelle Beratung mit regionalen „Fly-in-Pods”, die bei kritischen Meilensteinen erscheinen und Kosteneinsparungen mit persönlichen Momenten der Wahrheit in Einklang bringen.

Nach Endnutzerbranche: Finanzdienstleistungen weiterhin führend, Gesundheitswesen wächst schnell

Banken und Versicherer tragen 11,64 % der Beratungsausgaben im Jahr 2025 bei, angetrieben durch Open-Banking-Regeln, die Einführung von Basel III und schnelle Fintech-Partnerschaften. Projekte umfassen die Modernisierung von Kernsystemen, digitale Identität, Sharia-konformes Produktdesign und die Überarbeitung des Unternehmensrisikos. Enge regulatorische Fristen in Kombination mit Stresstests zur Cyberresilienz halten die Tagessätze auf Premiumniveau und machen Finanzdienstleistungen zu einem Eckpfeiler des Marktes für Unternehmensberatungsdienstleistungen im Nahen Osten.

Das Gesundheitswesen weist mit 5,52 % die schnellste CAGR auf. Die Regierungen des Golfkooperationsrats investieren stark in Krankenhaus-PPPs, nationale Gesundheitsinformationsaustausche und Pilotprojekte zur wertbasierten Versorgung. Der regionale Markt für Gesundheits-IT könnte bis 2028 7,9 Milliarden USD erreichen und erfordert Berater in klinischer Informatik, Digitalisierung des Umsatzzyklus und Partnerschaften in der Genomforschung. Energie, Fertigung, Immobilien und Gastgewerbe bieten jeweils Nischenmöglichkeiten, die von Fahrplänen für grünen Wasserstoff bis hin zu intelligenten Hotelbetriebsmodellen reichen.

Geografische Analyse

Saudi-Arabien erwirtschaftete im Jahr 2025 45,72 % des regionalen Umsatzes und positioniert das Königreich als Ankerkunden für die meisten globalen Unternehmen. Der staatliche Public Investment Fund leitet Milliarden in Tourismus-, Sport- und fortschrittliche Fertigungsprojekte und sichert so eine anhaltende Beratungsnachfrage, auch wenn das PwC-Beratungsverbot auf eine verstärkte Kontrolle der Qualität der Leistungen und der Schutzmaßnahmen gegen Interessenkonflikte hinweist. Nationale Datensouveränitätsregeln und die Einhaltung von Saudisierungsquoten erfordern von Beratern Investitionen in lokale Lieferzentren und arabischsprachige Kompetenz, was die Hebelwirkung des Königreichs über die Lieferantenbedingungen festigt. Die Ausweitung auf Sekundärstädte wie Dschidda und Dammam diversifiziert die Pipelines über Riad-Megaprojekte hinaus und fügt mittelständische Aufträge in Logistikzentren und Industrieclustern hinzu.

Die Vereinigten Arabischen Emirate verzeichnen mit einer CAGR von 5,31 % bis 2031 das höchste prognostizierte Wachstum. Dubai bleibt ein regionaler Hauptsitzmagnet und ermöglicht es Unternehmen, Golf-, Afrika- und Südasienkunden von einem steuereffizienten Standort aus zu bedienen. Das Nicht-Öl-BIP erreichte in den ersten neun Monaten des Jahres 2024 1,322 Billionen AED, wobei Bau, Fintech und E-Commerce stetige Beratungsausgaben generieren. Die souveränen Einheiten Abu Dhabis drängen auf operative Turnarounds von Portfoliounternehmen und globale Expansionsstrategien, während Bundesregulatoren ESG-Offenlegungsprotokolle pilotieren, die sich durch Prüfungs- und Beratungslinien fortpflanzen. Das Freizonenmodell des Landes und das Goldene Visa-Programm ziehen spezialisierte Boutiquen an, was den Preiswettbewerb intensiviert, aber die Verfügbarkeit von Fachkräften verbreitert.

Katar, Kuwait, Oman und Bahrain bilden gemeinsam eine schnell reifende zweite Ebene. Das post-Weltmeisterschaft-Katar investiert in Cluster der Wissensökonomie und Infrastruktur für den Energieübergang, was zu Verträgen für Beschaffungsoptimierung und Projektmanagementbüro als Dienstleistung führt. Kuwait modernisiert Häfen und Raffinerien und schafft Möglichkeiten im EPC-Vertragsmanagement und der Lokalisierung der Belegschaft. Oman zielt auf grünen Wasserstoff ab und treibt die Nachfrage nach Machbarkeitsstudien und Risikoabschätzungen in der Lieferkette an, während Bahrain auf regulatorische Technologie-Sandboxen setzt, um als Finanzzentrum wettbewerbsfähig zu bleiben. Zusammen diversifizieren diese Märkte die Einnahmequellen und schützen Berater vor dem Risiko einer Abhängigkeit von einem einzigen Land innerhalb des Gesamtmarktes für Unternehmensberatungsdienstleistungen im Nahen Osten.

Wettbewerbslandschaft

Die Marktmacht konzentriert sich auf etwa ein Dutzend internationale Marken, angeführt von McKinsey and Company, Boston Consulting Group, Bain and Company, Deloitte, PwC, EY und KPMG. Zusammen genommen entfällt auf diese Akteure ein Großteil der Verträge zur Transformation des öffentlichen Sektors und zur Technologieförderung im gesamten Golfkooperationsrat. McKinseys zwei Jahrzehnte lange Präsenz sichert hochkarätige Mandate wie Vision 2030-KPIs und NEOM-Wirtschaftsmodellierung und nutzt proprietäre Daten zur Differenzierung. BCG investiert in KI-Beschleuniger und länderspezifische Vordenkerschaft, exemplifiziert durch seine „GCC AI Pulse”-Reihe, die Führungsbriefings informiert. Deloitte und EY profitieren von multidisziplinären Plattformen, die Prüfung, Steuern und Beratung vereinen und Kunden ansprechen, die einen One-Stop-Compliance- und Transformationspartner suchen.

Herausforderer der zweiten Ebene besetzen Nischenpositionen. Kearney kooperiert mit ALPHA10X, um prädiktive Analysen in Due-Diligence-Projekte einzubringen und grenzüberschreitende Fusionen und Übernahmen im Bereich Energieübergang zu gewinnen. Oliver Wyman vertieft seine Risikomanagement-Kompetenz bei regionalen Banken und Versicherern, während Atkins und DGA Group langfristige Engineering-Projektmanagementbüro-Verträge im Zusammenhang mit Gigaprojekten sichern. Technologiespezialisten wie Searce nutzen die Nachfrage nach Cloud-Modernisierung und KI-Betrieb und setzen niedrigere Kostenbasis ein, um Platzhirsche bei Angeboten zur digitalen Transformation zu unterbieten. Lokale Champions entstehen in Saudi-Arabien und den Vereinigten Arabischen Emiraten und profitieren von Lokalisierungsrichtlinien und staatlichen Beschaffungspräferenzen, die lokale Eigentumsschwellen vorschreiben.

Regulatorisches Risiko prägt das Spielfeld. Die vorübergehende Suspendierung von PwC veranschaulicht die Nachteile von Governance-Mängeln und zwingt Konkurrenten, schnell Kapazitäten aufzubauen, um die verdrängte Nachfrage aufzunehmen. Datenschutzgesetze, Verrechnungspreiskontrollen und Antikorruptionsregime erhöhen die Compliance-Kosten und begünstigen Unternehmen mit starken internen Kontrollen. Gleichzeitig erodieren langfristige Trends hin zu ergebnisbasierter Preisgestaltung und Co-Innovationspartnerschaften klassische Zeit-und-Material-Modelle. Wettbewerbserfolg hängt zunehmend von cloud-nativen Lieferressourcen, regionalen Talentakademien und Ökosystemallianzen mit Hyperscalern oder spezialisierten Analyseanbietern ab.

Marktführer der Branche für Unternehmensberatungsdienstleistungen im Nahen Osten

McKinsey & Company, Inc.

PricewaterhouseCoopers International Limited

Deloitte Touche Tohmatsu Limited

The Boston Consulting Group, Inc.

KPMG International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Accenture stimmte der Übernahme der Maryville Consulting Group zu, um das Angebot an Technologiestrategien zu stärken [CONSULTING.US].

- Mai 2025: Kyndryl meldete Rekordabschlüsse von 18,2 Milliarden USD, mit einem Beratungsumsatz von 45 % im Jahresvergleich [KYNDRYL.COM].

- April 2025: IBM erwarb den Daten- und KI-Spezialisten Hakkoda und fügte seiner KI-Praxis 350 Berater hinzu [CONSULTING.US].

- April 2025: EY kooperierte mit NVIDIA, um KI-Agenten in neue Beratungsdienstleistungen einzubetten [CONSULTINGMAG.COM].

Berichtsumfang des Marktes für Unternehmensberatungsdienstleistungen im Nahen Osten

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten (einschließlich Implementierungsberatung, funktionsspezifische Beratung und branchenspezifische Beratung sowie weitere) |

| Vor-Ort-Beratung |

| Remote- / virtuelle Beratung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzelhandel und Konsumgüter |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Bahrain |

| Kuwait |

| Oman |

| Katar |

| Übriger Naher Osten |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten (einschließlich Implementierungsberatung, funktionsspezifische Beratung und branchenspezifische Beratung sowie weitere) | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- / virtuelle Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzelhandel und Konsumgüter | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Branchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Bahrain | |

| Kuwait | |

| Oman | |

| Katar | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unternehmensberatungsdienstleistungen im Nahen Osten im Jahr 2026?

Der Markt wird im Jahr 2026 auf 8,99 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,08 Milliarden USD erreichen.

Welches Land trägt den größten Beratungsumsatz in der Region bei?

Saudi-Arabien führt mit 45,72 % des gesamten Beratungsumsatzes dank Megaprojekten und Ausgaben im Rahmen von Vision 2030.

Welche Beratungsdienstleistungslinie wächst am schnellsten?

Die Strategieberatung verzeichnet mit einer CAGR von 4,98 % bis 2031 das höchste Wachstum, da Kunden in die Cloud migrieren und KI einführen.

Welches Liefermodell gewinnt nach COVID-19 an Bedeutung?

Remote- und virtuelle Einsätze expandieren mit einer CAGR von 9,68 %, da Kunden digitale Kollaborationstools akzeptieren.

Warum sind Nachhaltigkeitsdienstleistungen gefragt?

Netto-Null-Zusagen und neue Offenlegungsregeln veranlassen Unternehmen, Hilfe bei der Kohlenstoffbuchhaltung, grüner Finanzierung und ESG-Berichterstattung zu suchen.

Was ist die größte operative Herausforderung für Beratungsunternehmen?

Ein ausgeprägter Talentmangel in Verbindung mit hoher Fluktuation erhöht die Personalkosten und verlängert die Projektzeitpläne.

Seite zuletzt aktualisiert am: