Marktgröße und Marktanteil des IT-Dienstleistungsmarkts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 20.24 Milliarden US-Dollar |

| Marktgröße (2030) | 37.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarkts der Vereinigten Arabischen Emirate von Mordor Intelligence

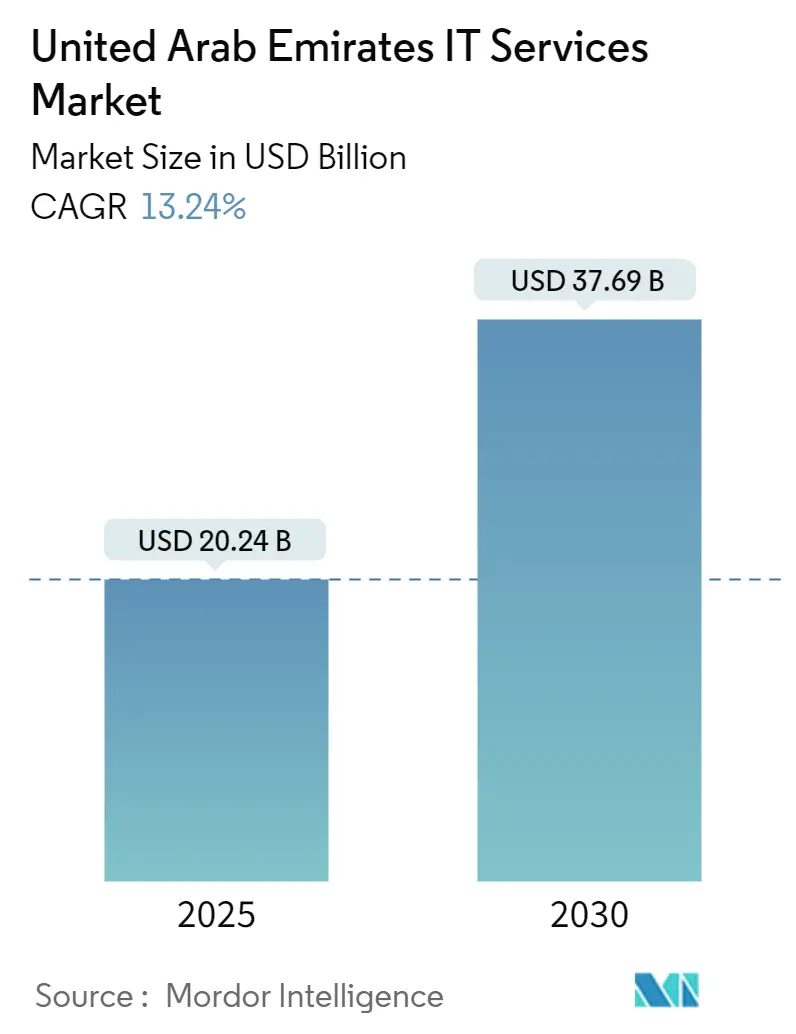

Die Marktgröße des IT-Dienstleistungsmarkts der VAE erreichte im Jahr 2025 einen Wert von 20,24 Milliarden USD und wird bis 2030 voraussichtlich auf 37,69 Milliarden USD anwachsen, was einer CAGR von 13,24 % über den Prognosezeitraum entspricht.[1]VAE-Regierung, "E-Commerce-Gesetz in den VAE," u.ae Das Wachstum stützt sich auf verbindliche bundesweite Fristen für die Cloud-Migration, Vorschriften zur Datensouveränität sowie die Nationale KI-Strategie 2031, die Ministerien und Unternehmen zur Modernisierung ihrer Kernsysteme verpflichten. Kapitalausgaben für souveräne Cloud-Regionen, KI-gestützte Rechenzentren und Zero-Trust-Sicherheitsrahmen erweitern die adressierbaren Umsätze für Anbieter, die lokales Hosting mit fortschrittlicher Analytik verbinden. Die Konsolidierung unter regionalen Marktführern und globalen Hyperscalern verändert die Servicearchitekturen, während staatliche Beschaffungsquoten für bürgerlich geführte KMU neue Einstiegspunkte für standardisierte SaaS- und Managed-Service-Pakete eröffnen. Ein erhöhtes Cyberrisiko – mehr als 50.000 täglich gemeldete Angriffe im Jahr 2024 – hält Sicherheitsoperationen und Bedrohungsanalysedienste auf den Agenden der Führungsebene und fördert gebündelte Angebote, die Infrastruktur, KI und Schutzebenen miteinander verbinden.

Wesentliche Erkenntnisse des Berichts

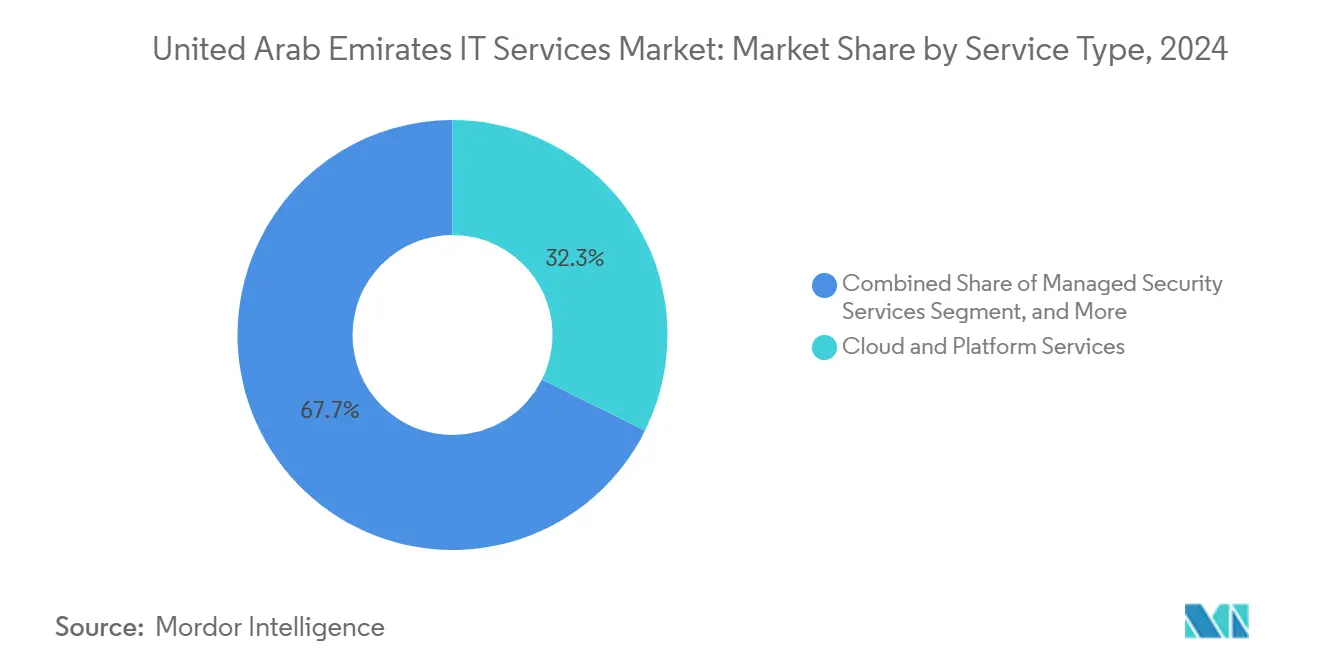

- Nach Dienstleistungsart führten Cloud- und Plattformdienste mit einem Marktanteil von 32,33 % am IT-Dienstleistungsmarkt der VAE im Jahr 2024; verwaltete Sicherheitsdienste werden bis 2030 voraussichtlich mit einer CAGR von 18,70 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2024 63,04 % des IT-Dienstleistungsmarkts der VAE, während KMU bis 2030 voraussichtlich mit einer CAGR von 15,90 % wachsen werden.

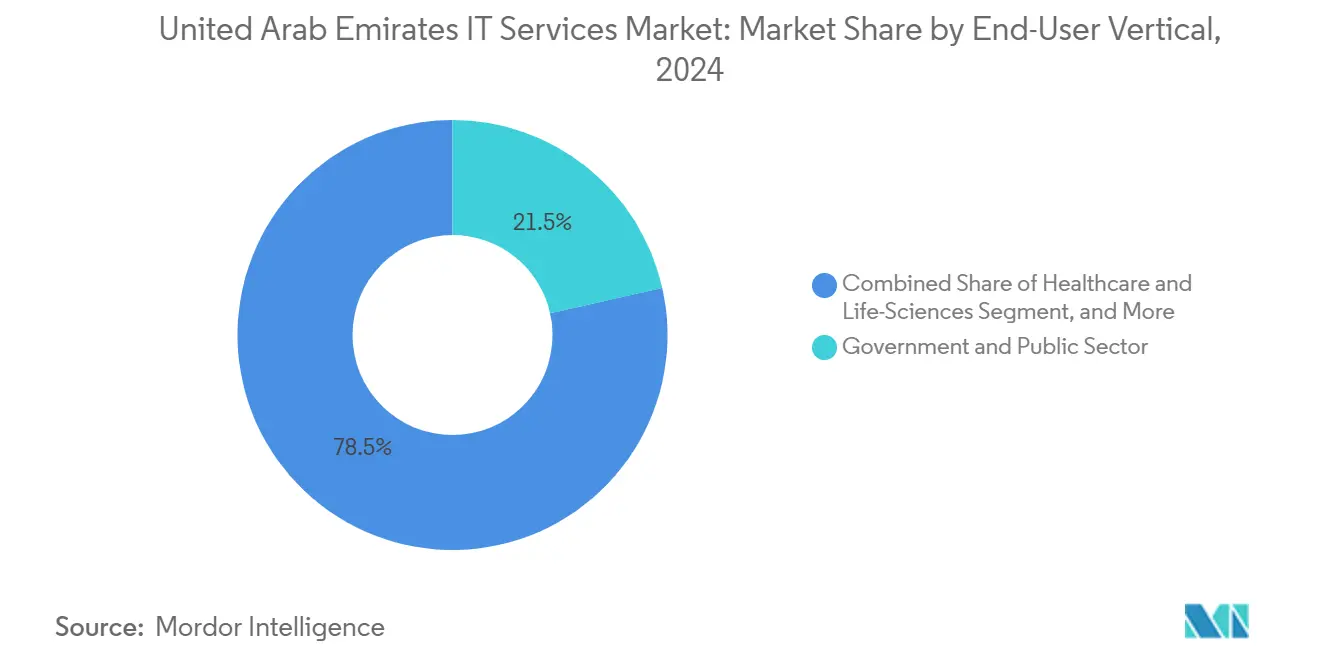

- Nach Endnutzerbranche trug der Regierungs- und öffentliche Sektor im Jahr 2024 21,50 % zum Umsatz bei, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 17,40 % bis 2030 das Feld anführen.

- Nach Bereitstellungsmodell dominierten Onshore-Engagements die Abrechnungen im Jahr 2024 und werden voraussichtlich ihre Führungsposition behalten, bedingt durch das Bundesgesetzesdekret Nr. 45-2021 zum Datenschutz.

Trends und Erkenntnisse des IT-Dienstleistungsmarkts der Vereinigten Arabischen Emirate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Ziele der digitalen Wirtschaft im Rahmen der Strategie für die digitale Wirtschaft der VAE | +3.20% | National, mit konzentrierter Wirkung in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Verbindliche bundesweite Cloud-Migration (FEDnet/IaaS) für Ministerien | +2.80% | Bundesbehörden im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Anstieg von KI/generativer-KI-Pilotprojekten nach der Nationalen KI-Strategie 2023 | +2.50% | National, mit Abu Dhabi als führendem Umsetzungsstandort | Mittelfristig (2–4 Jahre) |

| Großveranstaltungen (Erbe der COP28, Dubai Expo City) mit Bedarf an IKT-Überausbau | +1.90% | Dubai und Abu Dhabi, Ausstrahlungseffekte auf die nördlichen Emirate | Langfristig (≥ 4 Jahre) |

| Wissensintensive Nachfrage nach Cybersicherheit nach den neuen Zero-Trust-Mandaten der TDRA | +1.70% | National, mit höherer Akzeptanz im Finanz- und Regierungssektor | Kurzfristig (≤ 2 Jahre) |

| Regionsweite Datenresidenzvereinbarungen, die die VAE als Dienstleistungszentrum des Golfkooperationsrats positionieren | +1.30% | VAE als regionales Zentrum, das breitere Märkte des Golfkooperationsrats bedient | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Ziele der digitalen Wirtschaft im Rahmen der Strategie für die digitale Wirtschaft der VAE

Das Ziel des Kabinetts, den Beitrag der digitalen Wirtschaft bis 2025 auf 19,4 % des BIP zu steigern, treibt eine Welle mehrjähriger Transformationsprogramme in Ministerien und Großunternehmen an.[2]Abu Dhabi Digital Authority, "Digitale Strategie Abu Dhabi 2025–2027," adda.gov.ae Abu Dhabi stellte 13 Milliarden AED (3,5 Milliarden USD) für KI-gestützte Regierungsplattformen bereit und verlagerte die Nachfrage von einfacher Virtualisierung hin zu kognitiven Zwillingen und autonomen Betriebsabläufen. Gesundheitsbehörden führen virtuelle Pflegekräfte und KI-Diagnosesysteme ein, die Cloud-APIs, HL7-Integrationen und eine rund um die Uhr verfügbare SOC-Überwachung erfordern. Die Kombination aus Analytik, Orchestrierung des maschinellen Lernens und bürgerorientierten Anwendungen bewegt Käufer dazu, Anbieter zu bevorzugen, die Beratung, Aufbau und Betrieb unter einem einzigen SLA bündeln können. Infolgedessen verlagert sich der IT-Dienstleistungsmarkt der VAE von Einzelprojekten hin zu ergebnisbasierten, durchgängigen verwalteten Diensten mit höherem Lebenszeitwert.

Verbindliche bundesweite Cloud-Migration (FEDnet/IaaS) für Ministerien

Die Regulierungsbehörde für Telekommunikation und digitale Regierung hat eine Frist bis 2026 für alle Ministerien festgelegt, um veraltete Arbeitslasten auf den souveränen FEDnet-Stack zu verlagern. Zertifizierte Anbieter mit lokalen Rechenzentren und Freigabe für VAE-Staatsangehörige verfügen nun über eine geschützte Pipeline aus Lift-and-Shift-, Refactoring- und Plattform-Engineering-Aufträgen im Wert von mehreren hundert Millionen. Souveräne Cloud-Klauseln schließen die Offshore-Verarbeitung sensibler Datenklassen aus und zwingen selbst globale Hyperscaler dazu, mit lokalen Unternehmen zu kooperieren oder eigene Regionen im Land aufzubauen. Die Migrationskomplexität variiert – einige Einrichtungen benötigen Code-Refactoring, andere verlangen eine reine Infrastrukturverlagerung –, was parallele Einnahmequellen für Bewertung, Sanierung und verwaltetes Hosting eröffnet. Die Richtlinie verankert das kurzfristige Wachstum des IT-Dienstleistungsmarkts der VAE und sichert langfristige Annuitäten durch verwaltete Cloud-Betriebsabläufe.

Ausbau privater 5G-Netzwerke in Industriezonen

Fertigungsparks in Abu Dhabis KIZAD, Dubai Industrial City und der SAIF Zone in Schardscha vergeben Ausschreibungen für durchgängige private 5G-Netzwerke, die autonome Roboter, Videoanalytik und digitale Zwillinge verbinden. Telekommunikationsbetreiber bündeln lizenziertes Spektrum, Edge-Computing und verwaltete SLA-Dashboards, während Systemintegratoren Netzwerk-Slicing, Campus-Orchestrierung und OT-Cybersicherheit bereitstellen. Frühe Pilotprojekte bei Emirates Global Aluminium erzielten eine 25-prozentige Reduzierung ungeplanter Ausfallzeiten und eine 18-prozentige Steigerung der Anlagenauslastung, was benachbarte Metall-, Chemie- und Lebensmittelverarbeitungsbetriebe dazu veranlasste, die Konzepte zu übernehmen. Da 5G-Kerne aus Compliance-Gründen innerhalb der VAE-Grenzen verbleiben müssen, fließt die Nachfrage direkt in Onshore-Integrations- und Managed-Service-Verträge. Der Welleneffekt erweitert die Anwendungsfälle für KI-gestützte Qualitätsprüfung und vorausschauende Wartung und steigert die Servicebuchungen in den Bereichen Beratung, Bereitstellung und Lebenszyklusunterstützung.

Steigende Nachfrage nach digitalen Zahlungs- und Fintech-Plattformen

Der Anteil bargeldloser Transaktionen in den VAE überstieg 2024 70 % des Einzelhandelsumsatzes, und die Sofortzahlungsplattform der Zentralbank schreibt bis 2026 Echtzeit-Clearing für alle lizenzierten Banken vor. Fintechs beeilen sich, offene API-Gateways, biometrisches Onboarding und KI-gestützte Betrugsanalytik zu integrieren, während etablierte Kreditgeber ihre Kernsysteme umgestalten, um eingebettete Finanzdienstleistungen und tokenisierte Einlagen zu unterstützen. Jede Initiative löst Multi-Tower-Projekte aus, die Cloud-Migration, Microservice-Refactoring, ISO-20022-Messaging und Zero-Trust-Sicherheitsaudits umfassen. Systemintegratoren mit PCI-DSS- und SOC-2-Zertifizierungen sichern sich mehrjährige Managed-Service-Vereinbarungen, die den Betrieb von Zahlungs-Gateways, DevSecOps und eine rund um die Uhr verfügbare Bedrohungsüberwachung bündeln. Da sich digitale Geldbörsen auf Kraftstoffsubventionen, Fahrtkosten und grenzüberschreitende B2B-Abrechnungen ausweiten, wächst das adressierbare Ausgabenvolumen für spezialisierte Fintech-Integration und Compliance-Dienste weiter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preiswettbewerb durch indische Offshore-Anbieter | -2.10% | National, alle Dienstleistungssegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzter emiratischer Talentpool treibt Lohnkosten in die Höhe | -1.80% | National, mit akuten Auswirkungen in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Verzögerte Public-Cloud-Zertifizierungen für sensible Arbeitslasten | -1.30% | Bundes- und Emirat-Regierungsbehörden | Mittelfristig (2–4 Jahre) |

| Lange Zahlungszyklen bei Regierungsaufträgen | -0.90% | Regierungs- und öffentliche Sektorkunden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preiswettbewerb durch indische Offshore-Anbieter

Indische Großanbieter bieten weiterhin gemischte Sätze an, die bis zu 60 % unter der Onshore-Lieferung liegen, was die Margen lokaler Integratoren unter Druck setzt. TCS behält den Status als Top-Arbeitgeber in den VAE und signalisiert eine tiefere Lokalisierung, die kostengünstiges Engineering mit emiratischen kundenorientierten Teams verbindet. Hybride Ausführung – 40 % vor Ort, 60 % offshore – erfüllt nicht regulierte Arbeitslasten und lässt lokale Unternehmen ihren Marktanteil durch Spezialisierung auf datensouveräne und arabischsprachige KI-Dienste verteidigen. Die Intensität kostengünstiger Angebote wird voraussichtlich bestimmte Standardprojekte innerhalb des IT-Dienstleistungsmarkts der VAE dämpfen, obwohl Datenresidenzklauseln kritische Sektoren weiterhin schützen.

Begrenzter emiratischer Talentpool treibt Lohnkosten in die Höhe.

Emiratisierungsquoten schreiben steigende Anteile nationaler Mitarbeiter in technischen Rollen vor, doch nur ein begrenzter Pool verfügt über fortgeschrittene Cloud- oder Cybersicherheitszertifizierungen. Die Future-X-Graduiertenakademie von du zielt darauf ab, neue Jahrgänge auszubilden, doch die Talentpipeline wird mehrere Zyklen benötigen, um die Lücken zu schließen. Bis dahin importieren Unternehmen Expatriate-Spezialisten mit kurzfristigen Visa, was Bindungsrisiken und Einarbeitungskosten mit sich bringt und die Rentabilität im IT-Dienstleistungsmarkt der VAE dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-First-Mandate gestalten den Wertmix neu.

Cloud- und Plattformdienste erfassten 2024 32,33 % der Marktgröße des IT-Dienstleistungsmarkts der VAE und werden bis 2030 voraussichtlich mit einer CAGR von 13,8 % wachsen, da Ministerien souveräne Cloud-Umstellungen abschließen und Unternehmen auf hybride Landing Zones umsteigen. Die Akzeptanz beschleunigt jede Arbeitslast, die von elastischer Skalierung, automatisiertem Patching und regional konformem Backup profitiert, und ermöglicht es Anbietern, KI-APIs, Edge-Orchestrierung und Datenfabrik-Konnektoren in einem einzigen kommerziellen Stack zu integrieren. Verbindliche Verschlüsselungs-, Schlüsselverwaltungs- und Zonenresidenzregeln begünstigen Onshore-Hyperscale-Regionen, die auf lokale Partner für die letzte Meile der Integration angewiesen sind, und geben Anlass zu gemeinsamen Betriebsmodellen, bei denen globale Anbieter die Infrastruktur besitzen, während inländische Spezialisten das Mandantendesign und die Migration verwalten. Verwaltete Sicherheitsdienste belegten den zweiten Platz beim Wachstumsimpuls mit einer CAGR von 18,70 %, angetrieben durch TDRA-Zero-Trust-Richtlinien, die Mikrosegmentierung, Multi-Faktor-Identität und eine rund um die Uhr verfügbare Telemetriekonsolidierung erfordern. Beratungs- und Implementierungsumsätze bleiben widerstandsfähig, da jeder Lift-and-Shift eine Kette aus Bewertung, Zielarchitekturdesign und Legacy-API-Refactoring auslöst, die weder SaaS-Verleger noch Hyperscaler direkt liefern. Business-Process-Outsourcing entwickelt sich langsamer, findet aber noch Nischen im Finanz-Backoffice, der Krankenversicherungsabwicklung und im mehrsprachigen Callcenter-Support, sobald Datenlokalitätsgarantien vorhanden sind. IT-Outsourcing-Margen stehen unter dem Druck von Offshore-Preislisten, doch komplexe Refactoring-Programme, die mit vertraulichen Daten verbunden sind, belohnen weiterhin Unternehmen, die zertifizierte emiratische Architekten einsetzen können.

Der vom IT-Dienstleistungsmarkt der VAE gehaltene Marktanteil von Cloud- und Plattformlinien wird bis 2030 voraussichtlich auf 35,4 % steigen, da Arbeitslasten proprietäre Rechenzentren verlassen. Dienstleister monetarisieren angrenzende Analytik, indem sie Datenmesh-Konzepte, Echtzeit-Beobachtbarkeit und MLOps-Pipelines schichten, die verbrauchsbasiertes Hosting in ergebnisbasierte verwaltete Dienste umwandeln. Souveräne Arbeitslast-Eskalationsklauseln, die in neue Rahmendienstleistungsverträge eingebaut sind, binden Kunden an Mindestlaufzeiten von drei bis fünf Jahren und verbessern die Umsatztransparenz für Anbieter. Gleichzeitig finanzieren Hyperscaler Partnerförderungszuschüsse, die Zertifizierungen und Lösungsfabrik-Beschleuniger subventionieren und Kompetenzlücken für mittelständische Unternehmen verringern. Infolgedessen verlagert sich die Wettbewerbsgrenze von der reinen Infrastrukturversorgung hin zu domänenreichen, gebündelten Plattformen für das Gesundheitswesen, die Analyse von Finanzkriminalität und die Wartung digitaler Zwillinge. Anbieter, die vertikalisiertes geistiges Eigentum mit zertifizierten souveränen Präsenzen kombinieren, sind am besten positioniert, um den breiteren IT-Dienstleistungsmarkt der VAE zu übertreffen.

Nach Unternehmensgröße: Cloud-Akzeptanz bei KMU erweitert die adressierbare Basis.

Großunternehmen dominierten die Ausgaben mit 63,04 % des Umsatzes im Jahr 2024 und stützten sich auf Multi-Tower-Verträge, die Beratung, Aufbau und Betrieb für Tausende von Nutzern, Datensätze im Petabyte-Maßstab und geprüfte Sicherheitsgrundlagen umfassen. Sie beschaffen über erstklassige Systemintegratoren oder globale Beratungsunternehmen, die tiefe Bänke aus Architekten, Change-Management-Experten und Programmsteuerungspersonal aufbieten können. Die meisten haben ihr Kern-ERP bereits rationalisiert und investieren nun in KI-Copiloten, Modelle für vorausschauende Wartung und Zero-Trust-Overlays, die den Geldbeutelanteil für bestehende Partner erweitern. Die Beschaffungskompetenz zwingt jedoch zu Preiskompression bei Standard-Towers und treibt Anbieter dazu, die Ticketbearbeitung zu automatisieren und AIOps einzusetzen, um die Margen zu erhalten.

KMU werden voraussichtlich die Marktgröße des IT-Dienstleistungsmarkts der VAE mit einer CAGR von 15,90 % steigern, unterstützt durch bundesstaatliche Regelungen, die 10 % der Staatsausgaben für bürgerlich geführte Kleinunternehmen reservieren. Rund 78 % lizenzieren bereits Cloud-CRM, Buchhaltungs- oder Produktivitätssuiten, und weitere 46 % beabsichtigen, lokalen Dateispeicher innerhalb von 18 Monaten auf SaaS zu migrieren. Da KMU selten Vollzeit-IT-Personal einstellen, bevorzugen sie Abonnementpakete, die virtuellen Helpdesk, Endpunktsicherheit und Compliance-Überwachung unter einer einzigen Rechnung bündeln. Abu Dhabis Tajir-Lizenz hebt die Anforderungen an physische Büros für mehr als 1.000 Tätigkeiten auf und ermöglicht es Unternehmern, Online-Shops zu eröffnen, die sofort Zahlungs-Gateways, Bestellverwaltungs-Plugins und sicheres Hosting benötigen. Anbieter, die vorlagenbasierte Storefronts, lokalisierte ERP-Module und nutzungsbasierte verwaltete Dienste bereitstellen können, werden schnelle, reibungsarme Umsätze erzielen und gleichzeitig zukünftige Cross-Selling-Pipelines aufbauen. Die KMU-Welle dient daher sowohl als Volumenpuffer als auch als Testfeld für wiederholbare gebündelte geistige Eigentumsrechte und steigert die Gesamtrentabilität, auch wenn der durchschnittliche Auftragswert bescheiden bleibt.

Nach Endnutzerbranche: Öffentliche Ausgaben verankern den Schwung

Regierungs- und öffentliche Sektorbehörden machten 2024 21,50 % des Umsatzes aus, was die Kabinettsdirektiven widerspiegelt, die Justizdienstleistungen, Grundbücher, Zoll und Sozialprogramme digitalisieren. Jede Initiative verbindet souveräne Cloud-Mandantschaft mit DevSecOps-Pipelines, die unter kontinuierlichen Compliance-Dashboards verwaltet werden, um Datenschutz- und Exportkontrollgesetze zu erfüllen. Ministerien verlangen zunehmend ergebnisbasierte Meilensteine – wie Bürgerzufriedenheitswerte oder Bearbeitungszeitverkürzungen – anstelle von Arbeitsstundenabrechnung und drängen Anbieter zu modularen Referenzarchitekturen, die behördenübergreifend repliziert werden können. Das Gesundheitswesen und die Biowissenschaften entwickeln sich mit einer CAGR von 17,40 % am schnellsten, da Emirates Health Services KI-Diagnosealgorithmen, virtuelle Pflegeassistenten und elektronische Rezeptaustausche skaliert, die jeweils HL7-Mapping, Bildspeicherverschlüsselung und Algorithmus-Rückverfolgbarkeit erfordern. BFSI-Budgets bleiben erheblich, da 70 % der Banken im Golfkooperationsrat planen, auf Plattformbanking, eingebettete Finanzdienstleistungen und hyperpersonalisierte Vermögensverwaltungstools umzusteigen, die alle auf offenen API-Frameworks und Microservice-Gateways basieren. Die Fertigung gewinnt dank Industrie-4.0-Leuchtturmprogrammen an Dynamik, die Edge-Sensoren, privates 5G und Cloud-Historiker in Aluminium-, Stahl- und Petrochemiekomplexen integrieren.

Einzelhandel, Logistik, Versorgungsunternehmen und Telekommunikation erzeugen gemeinsam einen langen Schwanz hochvolumiger, mittelkomplexer Engagements, die für agile Sprints und verwaltete Dienste geeignet sind. Supermarktketten priorisieren Computer-Vision-Bestandszählungen und Loyalitätsanalytik, Logistikakteure übernehmen Echtzeit-Flottenrouting, und Versorgungsunternehmen setzen IoT-basierte Netzoptimierung mit digitalen Zwillingsreplikaten ein. Telekommunikations- und Medienunternehmen wie e und du wandeln sich zu Technologieaggregatoren, die Hyperscale-IaaS, private 5G-Slices und Edge-KI weiterverkaufen, und positionieren sich gleichzeitig als Partner und Rivalen klassischer Systemintegratoren. Diese Bewegungen halten den IT-Dienstleistungsmarkt der VAE fragmentiert, aber dynamisch, da der Fahrplan jeder Branche Nachfrage nach spezialisierten Domänenbeschleunigern erzeugt, die kleinere Boutiquen noch monetarisieren können.

Nach Bereitstellungsmodell: Datenregulierung zementiert die Onshore-Präferenz

Onshore-Verträge bildeten den Großteil der Abrechnungen im Jahr 2024, unterstützt durch das Bundesgesetzesdekret Nr. 45-2021 zum Schutz personenbezogener Daten, das die Offshore-Verarbeitung einschränkt, sofern keine besonderen Genehmigungen vorliegen. Ministerien, Finanzregulatoren und Betreiber kritischer Infrastrukturen müssen sensible Datenklassen innerhalb des VAE-Territoriums speichern, was die Nachfrage auf inländische Rechenzentrumsstandorte lenkt, die von G42, Moro Hub und Etisalat by e betrieben werden. Nearshore-Arbeit – typischerweise in Bahrain, Oman oder Katar gehostet – hat für nicht regulierte Analytik bescheidene Akzeptanz gewonnen, sofern der Datenverkehr innerhalb der Datenresidenzringe des Golfkooperationsrats verbleibt. Offshore-Modelle bleiben für die Softwareentwicklung und nicht identifizierbare Testdaten nützlich, aber Käufer bestehen auf Code-Treuhand, Geo-Fencing und regelmäßigen Audits, was das adressierbare Volumen für reine zeitbasierte Angebote indischer Anbieter verringert.

Da Compliance-Prüfungen nun tief in Subunternehmerketten eindringen, schreiben Hauptanbieter mehrseitige Datenverarbeitungszusätze, die Verschlüsselungs-, Zugriffskontroll- und Geheimnisverwaltungspflichten weitergeben. Hybride Strukturen – lokale Kundenbindung plus Offshore-Lieferpods – werden zur Norm für kommerzielle Teams, die Kostenoptimierung mit gesetzlicher Compliance in Einklang bringen müssen. Mit der Zeit, wenn die Datenschutzgesetze der Golfkooperationsratsstaaten harmonisiert werden, könnten einige sensible Arbeitslasten regionale Verarbeitungsgenehmigungen erhalten, doch der Onshore-Aufschlag wird sich voraussichtlich nicht vollständig auflösen und sorgt für nachhaltige Einnahmen für in den VAE gehostete Managed-Service-Plattformen. Das politische Umfeld fungiert daher als Schutzwall um den IT-Dienstleistungsmarkt der VAE, erhöht die Wechselkosten und dämpft den rein preisgetriebenen Wettbewerb.

Geografische Analyse

Dubai und Abu Dhabi machen etwa drei Viertel des aktuellen Vertragswerts aus, da sie die meisten souveränen Cloud-Zonen, Hyperscale-Regionen und Freizonen-Hauptsitze beherbergen. Dubai nutzt seine Position als globaler Reise- und Finanzknoten und setzt Expo City- und DIFC-Fahrpläne ein, um digitale Identitätsbörsen, tokenisierte Wertpapiere und KI-Concierge-Dienste zu pilotieren. Abu Dhabi, gestützt durch tiefes Staatsvermögen, priorisiert KI-Supercomputing, Edge-to-Core-Chip-Fertigung und kognitive Stadtinfrastruktur, veranschaulicht durch das 2,5-Milliarden-USD-Projekt Aion Sentia, das für die Fertigstellung im Jahr 2027 geplant ist.[3]Abu Dhabi Investment Office, "Projektübersicht Aion Sentia," investinabudhabi.gov.ae Beide Emirate konkurrieren und kooperieren gleichzeitig und schaffen ein Doppelzentrum-Modell, das hochqualifizierte Arbeitskräfte, Investorenaufmerksamkeit und regulatorische Sandkästen konzentriert und damit ihre Anziehungskraft auf ausländische Systemintegratoren verstärkt, die regionale Hauptsitze suchen.

Die nördlichen Emirate – Schardscha, Ras al-Chaima, Adschman, Fudschaira und Umm al-Qaiwain – treten durch bundesweite Cloud-Mandate und Übertragungseffekte aus Smart-City-Verträgen in den digitalen Wettbewerb ein. Schardscha hat ein Omni-Channel-Bürgerserviceportal eingeführt, das SLA-basierte Anwendungsunterstützung erfordert, während die Freizone RAK Digital Assets Oasis in Ras al-Chaima Web3-Börsen aufnimmt, die lokale Blockchain-Audits und SOC-als-Service-Abonnements bevorzugen. Obwohl die Auftragsgrößen kleiner als in Dubai oder Abu Dhabi bleiben, ist die Wachstumskurve steiler, da viele Einrichtungen direkt von papierbasierten Arbeitsabläufen zu KI-gestützten mobilen Erlebnissen übergehen. Anbieter, die in der Lage sind, berührungsarme, vorlagenbasierte Cloud-Umgebungen zu wettbewerbsfähigen Preisen bereitzustellen, werden einen First-Mover-Status erlangen, bevor regionale Wettbewerber sich etablieren.

Der geografische Vorteil der VAE manifestiert sich auch in Exportumsätzen. Bilaterale Datenresidenzabkommen ermöglichen es emiratischen Clouds, Arbeitslasten aus Oman, Bahrain und gelegentlich saudi-arabischen Einrichtungen zu hosten, die auf lokale Hyperscale-Starts warten. Infolgedessen tragen grenzüberschreitende Projekte zu einem aufkommenden Umsatzniveau bei, das den IT-Dienstleistungsmarkt der VAE teilweise gegen inländische Budgetzyklen absichert. Gleichzeitig zwingt der Wettbewerb mit Saudi-Arabiens NEOM und Katars Smart-Nation-Programmen emiratische Anbieter dazu, sich durch schnellere Compliance-Freigaben, arabischsprachige KI-Modelle und ausgefeiltere Fintech-Sandkästen zu differenzieren. Die Rückkopplungsschleife schärft die lokalen Fähigkeiten und macht VAE-Anbieter zu glaubwürdigen Bietern für pan-Golfkooperationsrat-Megadeals und treibt eine nachhaltige geografische Diversifizierung voran.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert, verdichtet sich jedoch, da globale Konzerne Kapitalbeteiligungsallianzen mit inländischen Akteuren eingehen. Microsoft investierte 1,5 Milliarden USD in G42, um souveräne Cloud-Dienste aufzubauen, und gewährte Azure-Arbeitslasten die Freigabe für sensible Behördendaten, während G42 Zugang zu proprietären Grundmodellverfeinerungen erhielt. IBM gründete ein Joint Venture für verwaltete Sicherheit mit Etisalat by e, das QRadar SIEM, einen rund um die Uhr verfügbaren SOC und Incident-Response-Retainer bündelt, die speziell für Zero-Trust-Audits entwickelt wurden. Accenture skalierte seinen Abu Dhabi Innovation Hub auf 900 Berater, die auf Datenmesh, verantwortungsvolle KI-Playbooks und generative KI-Prompt-Engineering für arabische Dialekte spezialisiert sind. Solche Schritte gestalten Partnerökosysteme um, da inländische mittelständische Unternehmen entweder Allianzprogrammen beitreten oder zu Subunternehmern bei Megadeals werden müssen, die sie einst direkt angestrebt haben.

Die Konsolidierung beschleunigt sich. G42 integrierte Injazat Data Systems LLC, Inception und seine Cloud-Einheit in die Marke Core42 und schuf einen Full-Stack-KI- und Cloud-Integrator mit 8.000 Mitarbeitern und einem inländischen Marktanteil von 15 %. Die Übernahme von CPX fügte 400 Cybersicherheitsspezialisten hinzu und ermöglichte das Cross-Selling von Managed-Security-Verträgen in jedes Core42-Migrationsengagement.[4]G42, "Ankündigung der strategischen Übernahme," g42.ai Gleichzeitig prüfen internationale Unternehmen Zukäufe in Analytik-Boutiquen, Spezialisten für robotergestützte Prozessautomatisierung und Startups für Identitätsmanagement, um ihre Zero-Trust-Position zu vervollständigen. Im März 2025 angekündigte regulatorische Schwellenwerte schreiben eine Vorabgenehmigung bei einem Umsatz von über 300 Millionen AED oder einem Marktanteil von 40 % vor, doch die Volumina werden voraussichtlich steigen und den IT-Dienstleistungsmarkt der VAE über den Prognosezeitraum in ein konzentrierteres Profil drängen.

Die technologische Differenzierung konzentriert sich klar auf KI-Wertschöpfungsketten. Anbieter integrieren Code-Copiloten in DevOps, verwenden synthetische Daten zur Verbesserung der Modellleistung bei dialektalem Arabisch und automatisieren die Dokumentenverarbeitung über Pipelines mit großen Sprachmodellen. Diese Fähigkeiten führen zu Produktivitätssteigerungen, die abrechenbare Stunden freisetzen und es Unternehmen ermöglichen, in die Entwicklung emiratischer Talente und vertikale IP-Beschleuniger zu reinvestieren. Da Telekommunikationsgruppen wie e und du 40 % ihres Umsatzes aus Technologiedienstleistungen anstreben, sehen sich traditionelle Integratoren mit Co-opetition konfrontiert: Sie kooperieren für die letzte Meile der Implementierung, während sie gleichzeitig gegen die eigenen Cloud- und Sicherheitssparten der Betreiber antreten. Das Ergebnis ist ein Ökosystem, in dem die geschickte Choreografie von Allianzen, IP-Eigentümerschaft und Compliance-Glaubwürdigkeit den Marktanteilsimpuls mehr bestimmt als die bloße Mitarbeiterzahl.

Marktführer der IT-Dienstleistungsbranche der Vereinigten Arabischen Emirate

Accenture plc

Microsoft Corporation

Amazon Web Services, Inc.

Injazat Data Systems LLC

Emirates Telecommunication Group Company PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cisco trat der Stargate-VAE-Initiative neben G42, OpenAI, Oracle, NVIDIA und SoftBank bei, um einen KI-Rechenzentrumsstandort aufzubauen, der bis 2026 von 200 MW auf 1 GW skaliert werden soll.

- Mai 2025: OpenAI vereinbarte mit Abu-Dhabi-Einrichtungen den Bau eines 5-Gigawatt-Rechenkomplexes, der mit den nationalen Zielen zur KI-Selbstversorgung übereinstimmt.

- März 2025: Neue Fusionskontrollschwellenwerte (300 Millionen AED Umsatz oder 40 % Marktanteil) traten in Kraft und signalisierten eine strengere kartellrechtliche Prüfung.

- Februar 2025: G42 übernahm CPX und fügte 400 Cybersicherheitsexperten hinzu, um den Schutz der KI-Wertschöpfungskette zu stärken.

Berichtsumfang des IT-Dienstleistungsmarkts der Vereinigten Arabischen Emirate

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business-Process-Outsourcing |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierungs- und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Onshore-Dienste |

| Nearshore-Dienste (Golfkooperationsrat) |

| Offshore-Dienste |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business-Process-Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierungs- und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgung | |

| Sonstige Endnutzerbranchen | |

| Nach Bereitstellungsmodell | Onshore-Dienste |

| Nearshore-Dienste (Golfkooperationsrat) | |

| Offshore-Dienste |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der IT-Dienstleistungsmarkt der Vereinigten Arabischen Emirate im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 37,69 Milliarden USD erreichen und mit einer CAGR von 13,24 % wachsen.

Welche Dienstleistungslinie hält derzeit den größten Marktanteil im IT-Dienstleistungsmarkt der VAE?

Cloud- und Plattformdienste führen mit einem Anteil von 32,33 % im Jahr 2024.

Wie schnell wachsen verwaltete Sicherheitsdienste in den VAE?

Sie expandieren mit einer CAGR von 18,70 % auf der Grundlage von Zero-Trust-Mandaten.

Warum wird die Onshore-Lieferung gegenüber Offshore-Alternativen bevorzugt?

Das Bundesgesetzesdekret Nr. 45-2021 setzt Datensouveränitätsregeln durch, die verlangen, dass sensible Arbeitslasten innerhalb der VAE-Grenzen verbleiben.

Welche Branche ist das am schnellsten wachsende Kundensegment?

Das Gesundheitswesen und die Biowissenschaften entwickeln sich mit einer CAGR von 17,40 % weiter, da KI-Diagnostik und Telemedizin skalieren.

Wie beeinflussen KMU die zukünftige Nachfrage?

Staatliche Reservierungen und vereinfachte Lizenzierung ermöglichen es KMU, Cloud-Pakete zu übernehmen, was die KMU-Ausgaben auf eine CAGR von 15,90 % treibt.

Seite zuletzt aktualisiert am: