Marktgröße und Marktanteil für ungekühlte Infrarot-Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 7.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ungekühlte Infrarot-Bildgebung von Mordor Intelligence

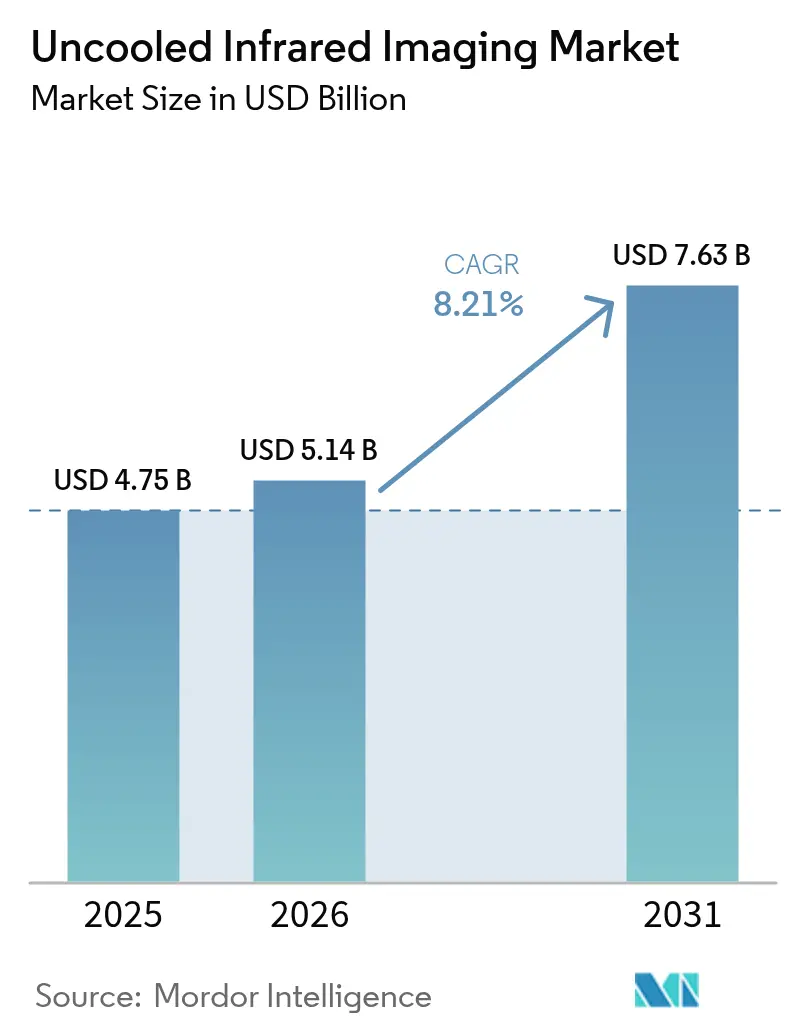

Die Marktgröße für ungekühlte Infrarot-Bildgebung wird voraussichtlich von 4,75 Milliarden USD im Jahr 2025 auf 5,14 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,21 % über den Zeitraum 2026–2031 einen Wert von 7,63 Milliarden USD erreichen. Die Verpackung auf Wafer-Ebene hat die Pixelteilung unter 12 µm gesenkt, sodass ungekühlte Kameras in der Automobil-, Sicherheits- und industriellen Inspektionsbranche preislich an Sensoren für sichtbares Licht heranreichen. Regulatorische Impulse – insbesondere geplante US-amerikanische Vorschriften, die eine nächtliche Fußgängererkennung vorschreiben – setzen die Thermokamera auf die Liste der kritischen Sensoren für die nächste Generation von Fahrerassistenzsystemen. Modernisierungsmaßnahmen im Verteidigungsbereich und Infrastrukturhärtung finanzieren weiterhin hochmargige Aufträge, während die Integration in Smartphones den Weg zur Verbreitung im Verbraucherbereich aufzeigt. Preiserosion bleibt ein zweischneidiges Schwert: Sie erweitert die adressierbare Nachfrage, setzt jedoch die Bruttomargen unter Druck und zwingt Lieferanten, in Edge-Analytics-Firmware und CMOS-kompatible Fertigung zu investieren, um sich zu differenzieren.

Wesentliche Erkenntnisse des Berichts

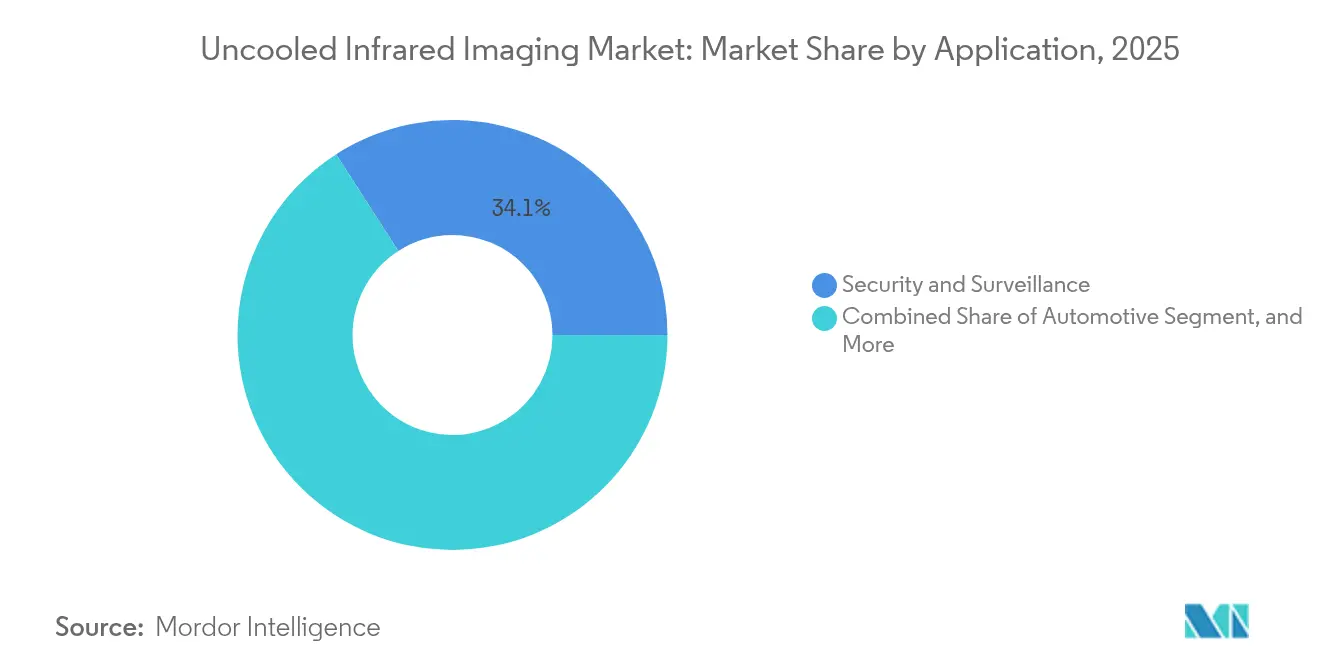

- Nach Anwendung führte Sicherheit und Überwachung im Jahr 2025 mit einem Umsatzanteil von 34,10 %, während der Automobilbereich bis 2031 voraussichtlich einen CAGR von 10,05 % verzeichnen wird.

- Nach Detektor-Technologie entfielen im Jahr 2025 48,60 % des Anteils auf Vanadiumoxid-Mikrobolometer, während amorphes Silizium bis 2031 mit einem CAGR von 9,62 % zulegen soll.

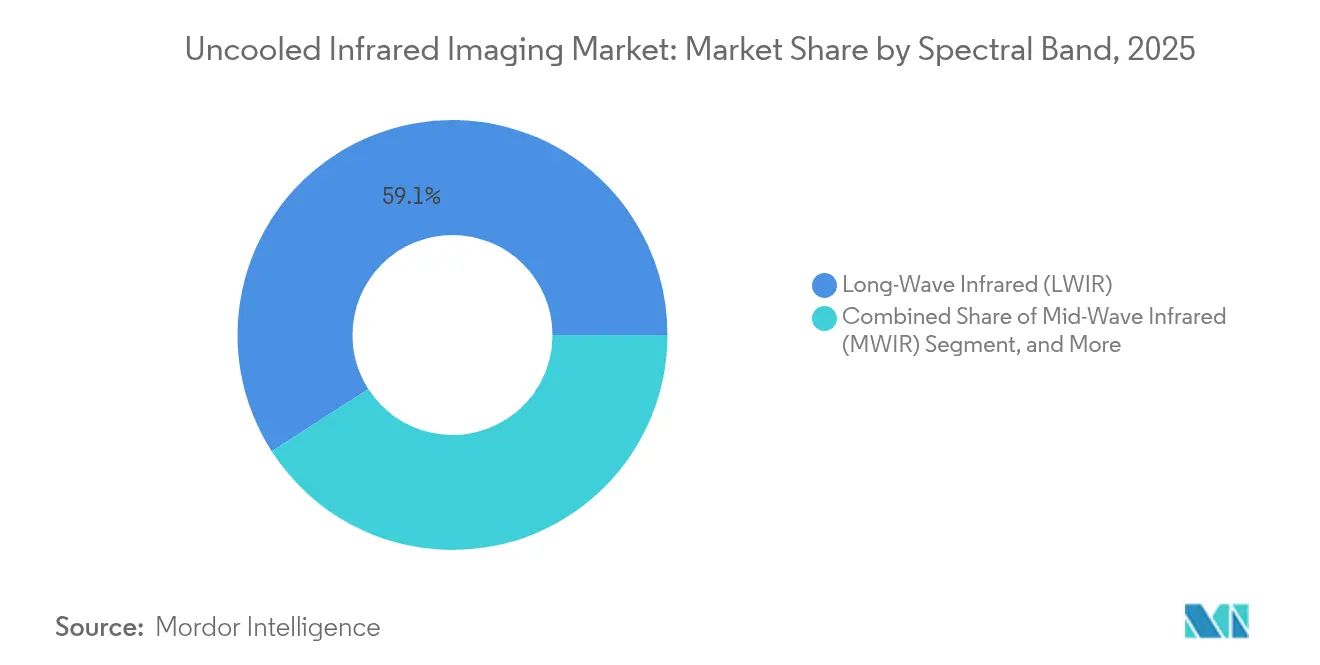

- Nach Spektralband entfiel Langwellen-Infrarot im Jahr 2025 auf 59,10 % des Umsatzes und soll bis 2031 mit einem CAGR von 9,51 % wachsen.

- Nach Produkttyp hielten Handkameras im Jahr 2025 einen Anteil von 44,10 %, während Smartphone-Module bis 2031 einen CAGR von 10,18 % verzeichnen sollen.

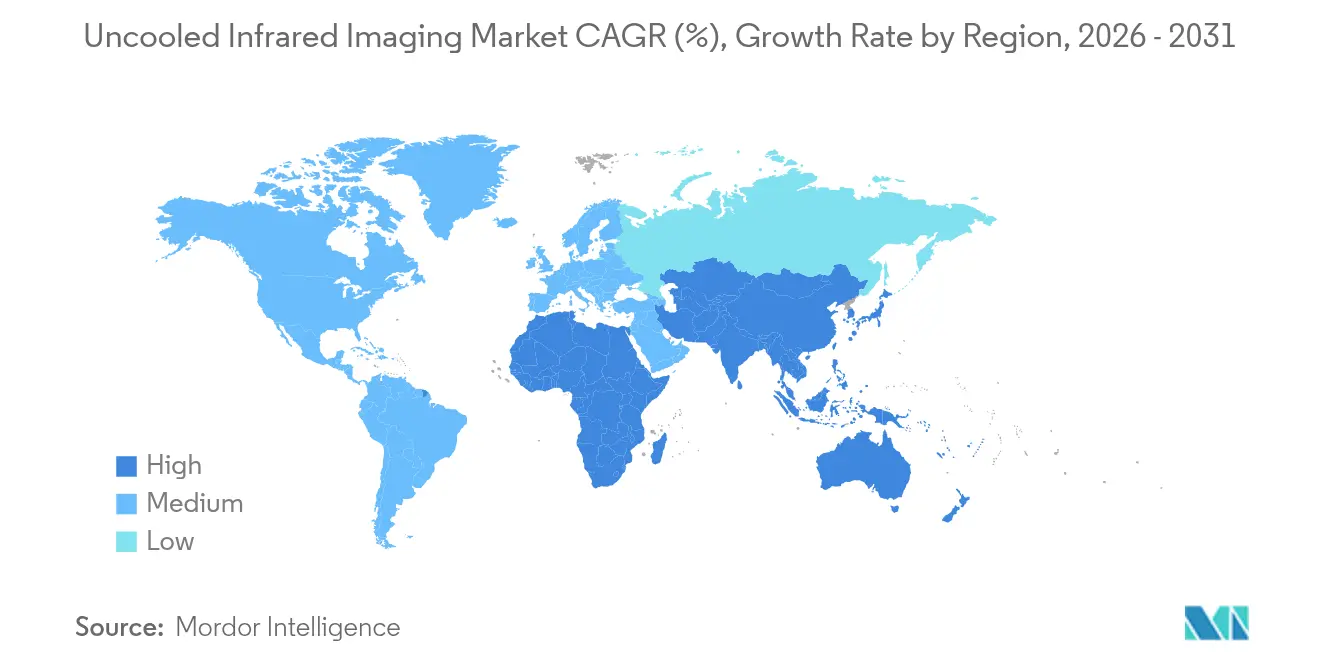

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,10 % und soll bis 2031 einen CAGR von 11,29 % verbuchen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für ungekühlte Infrarot-Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Nutzung in automobilen Fahrerassistenzsystemen und Nachtsichtsystemen | +1.8% | Global, mit früher Konzentration in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach industrieller vorausschauender Wartung und Inspektion | +1.2% | Global, am stärksten in nordamerikanischen, europäischen und asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Verteidigungs- und Sicherheitsausgaben für Thermokameras | +1.5% | Global, angeführt von den Vereinigten Staaten, NATO-Mitgliedern, Indien und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für Mikrobolometer-Sensoren | +2.0% | Global, mit Skalenvorteilen in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von in Smartphones integrierten Thermokameras | +0.8% | Global, frühe Einführung in nordamerikanischen und europäischen Prosumer-Segmenten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Wafer-Level-Verpackung zur Reduzierung der Pixelteilung unter 10 µm | +0.5% | Global, Forschung und Entwicklung konzentriert in Frankreich, den Vereinigten Staaten und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung in automobilen Fahrerassistenzsystemen und Nachtsichtsystemen

Geplante Vorschriften der Nationalen Straßenverkehrssicherheitsbehörde (National Highway Traffic Safety Administration), die automatische Notbremsungen mit nächtlicher Fußgängererkennung vorschreiben, treiben Thermokameras von Luxusoptionen zu Standard-Sicherheitsausrüstungen voran.[1]Debbie Sniderman, "Valeo and Teledyne FLIR Announce Agreement and First Contract for Thermal Imaging for Automotive Safety Systems," ASM International, asminternational.org Valeo und Teledyne FLIR sicherten sich 2024 den ersten Auftrag auf Stufe B der automobilen Sicherheitsintegrität (Automotive Safety Integrity Level B), was die Produktionsreife für Hochvolumenmodelle bestätigt. Radar hat Schwierigkeiten, lebende Objekte in unübersichtlichem Umfeld zu klassifizieren, Lidar-Leistung verschlechtert sich im Regen, und Sensoren für sichtbares Licht versagen bei schlechten Lichtverhältnissen; Thermokameras schließen diese Lücken bei Entfernungen von über 100 m. Analysten prognostizieren nun jährliche Mikrobolometer-Stückzahlen von über 16 Millionen Einheiten bis 2030 gegenüber weniger als 2 Millionen im Jahr 2024 – ein Skalensprung, der den Markt für ungekühlte Infrarot-Bildgebung hin zu Stückkosten im einstelligen Dollar-Bereich treibt. Magna hat bereits mehr als 1,2 Millionen Thermosysteme in seinem Fahrerassistenz-Portfolio eingesetzt und signalisiert damit wachsendes OEM-Vertrauen.

Steigende Nachfrage nach industrieller vorausschauender Wartung und Inspektion

Ungeplante Ausfallzeiten in Halbleiterfabriken, Chemieanlagen und Kraftwerken kosten bis zu 50.000 USD pro Stunde und stärken die betriebswirtschaftliche Argumentation für die Echtzeit-Thermoinspektion. Ungekühlte Handkameras mit einem Preis unter 5.000 USD ermöglichen es Technikern, Hunderte von Anlagen pro Schicht zu scannen und Heißstellen Wochen vor Ausfällen zu erkennen. In den Sensor eingebettete Edge-Inferencing-Module führen konvolutionelle Netzwerkanalysen direkt auf dem Gerät durch und beseitigen so Latenz- und Bandbreitenbarrieren. Batterielinien für Elektrofahrzeuge stützen sich auf Thermik-Arrays, um Zellenstapierfehler vor thermischen Durchgehern zu erkennen und ganze Produktionschargen zu schützen. ISO-50001-Energieeffizienzaudits stimulieren zudem Käufe, da Gebäudemanager Temperaturkarten in Sanierungsprioritäten umsetzen, die die Betriebskosten senken.

Zunehmende Verteidigungs- und Sicherheitsausgaben für Thermokameras

Das 168,3-Millionen-USD-Aufrüstungsprogramm der US-Armee für Stryker-Aufklärungsfahrzeuge veranschaulicht den Wechsel im Verteidigungsbereich von gekühlten zu ungekühlten Arrays, bei dem Größe, Gewicht, Leistung und Kosten die extreme Empfindlichkeit überwiegen.[2]Editors, "Teledyne FLIR Defense Awarded $168M IDIQ Contract," Photonics Media, photonics.com Die NATO-Verpflichtungen, 2 % des BIP auszugeben, stützen gleichmäßige Aufträge für tragbare Soldatenzielgeräte, Drohnenabwehrsensoren und Perimetersysteme. Indiens 60-%-Inlandsanteilsregelung leitet die Nachfrage von europäischen Hauptauftragnehmern auf lokale Joint Ventures um, während Golfstaaten KI-gestützte, fest montierte Kameras entlang von Pipelines und Grenzen einsetzen. Ungekühlte Lösungen, die zu etwa einem Fünftel der Lebenszykluskosten gekühlter Mittelwellen-Systeme erhältlich sind, dominieren nun die Massenbeschaffung außerhalb von Langstrecken-Scharfschützenoptiken und erweitern den Markt für ungekühlte Infrarot-Bildgebung in Kampf- und Überwachungsrollen.

Sinkende Kosten für Mikrobolometer-Sensoren

Die Wafer-Level-Techniken des CEA-LETI haben die Pixelteilung auf 12 µm verringert, und asiatische Halbleiterfabriken betreiben Mixed-Signal-CMOS-Linien, die Chips für sichtbares Licht und Infrarot nebeneinander produzieren, wodurch die Investitionskosten pro Wafer sinken. Das Unterschreiten der Schwelle von unter 100 USD pro Modul erschließt das Volumen der automobilen Tier-1-Zulieferer – ein Meilenstein, den Lynred-Führungskräfte 2024 als entscheidend bezeichneten. Vertikal integrierte chinesische Lieferanten verkürzen die Vorlaufzeiten vom Detektor zur Kamera auf acht Wochen und unterbieten westliche Mitbewerber bei Perimetersystemen um bis zu 40 %, wodurch der Markt für ungekühlte Infrarot-Bildgebung auf Schulen, Lagerhäuser und Smart-Home-Geräte ausgeweitet wird. Die gestiegenen Ausbeuten von nun über 95 % begünstigen eine positive Kostenspirale und ebnen den Weg für Belegungssensoren und Nutztiermonitore, die Detektor-Chips für unter 20 USD erfordern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Leistungsbeschränkungen im Vergleich zu gekühlten Infrarot-Detektoren | -0.4% | Global, am ausgeprägtesten in Verteidigungs- und wissenschaftlichen Anwendungen | Langfristig (≥ 4 Jahre) |

| Exportkontrollvorschriften für Infrarot-Komponenten | -0.6% | Global, durchgesetzt von den Vereinigten Staaten (ITAR), der Europäischen Union (Dual-Use) und den Unterzeichnern des Wassenaar-Abkommens | Mittelfristig (2–4 Jahre) |

| Preissensibilität bei Massenkonsumentenanwendungen | -0.3% | Global, am stärksten in preissensiblen Märkten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Germanium-Versorgungsengpässe mit Auswirkungen auf Infrarot-Optiken | -0.2% | Global, Versorgung konzentriert in China, Belgien und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsbeschränkungen im Vergleich zu gekühlten Infrarot-Detektoren

Rauschäquivalente Temperaturdifferenzen von 50–100 mK begrenzen die Langstreckenüberwachung, Präzisionsmunition und Forschungsspektroskopie – Bereiche, die nach wie vor gekühlte Mittelwellen-Arrays mit einer Leistung unter 20 mK erfordern. Die Bildrate ungekühlter Sensoren ist aufgrund thermischer Zeitkonstanten auf etwa 60 Hz begrenzt, weit unter den Kilohertz-Geschwindigkeiten, die für ballistische Bildgebung erforderlich sind. Militärische Scharfschützensysteme und Turbinendiagnostik setzen daher weiterhin auf gekühlte Technologie, was die Obergrenze für den Einsatz ungekühlter Sensoren trotz ihrer Kosten- und Energievorteile einschränkt.

Exportkontrollvorschriften für Infrarot-Komponenten

Die Internationalen Vorschriften für den Handel mit Rüstungsgütern (International Traffic in Arms Regulations, ITAR) stufen Mikrobolometer oberhalb von 640 × 480 als Verteidigungsgüter ein und zwingen Lieferanten, doppelte Produktlinien zu führen und langwierige Lizenzierungsverfahren zu durchlaufen. Das Wassenaar-Abkommen spiegelt diese Schwellenwerte wider, während Chinas Germanium-Exportlizenzpflicht aus dem Jahr 2024 westliche Linsenhersteller unter Druck setzt, die 60 % des veredelten Angebots aus chinesischen Schmelzen beziehen. Compliance-Aufwände und asymmetrischer Zugang fragmentieren globale Lieferketten und verlangsamen das Tempo, mit dem der Markt für ungekühlte Infrarot-Bildgebung hochauflösende Module für zivile Kunden skalieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Automobil verzeichnet starkes Wachstum durch regulatorischen Rückenwind

Sicherheit und Überwachung behielten im Jahr 2025 einen Anteil von 34,10 % am Umsatz, angetrieben durch Perimetersysteme, die Fehlalarme durch Schatten und Scheinwerfer reduzieren. Im Gegensatz dazu werden Automobilanwendungen, obwohl kleiner, voraussichtlich bis 2031 mit 10,05 % wachsen – die schnellste Rate unter allen Endanwendungen –, angetrieben durch geplante US-amerikanische Bremsvorschriften, die die nächtliche Erkennung von Fußgängern, Radfahrern und Großtieren erfordern. Diese Regulierung verankert die Marktgröße für ungekühlte Infrarot-Bildgebung im Bereich der Massenproduktionsfahrzeugplattformen und geht über Premiummarken hinaus.

Die industrielle Wartung profitiert von Thermoscans von Schaltanlagen und rotierenden Maschinen, während die Unterhaltungselektronik durch Smartphone-Kerne unter 200 USD wächst, die die Grenzen zwischen Profis und Prosumern verwischen. Kartografierungs- und Vermessungssegmente befestigen ungekühlte Kameras an Drohnen zur Überprüfung der Erntevitalität und Stromleitung, bleiben jedoch Nischen. Die Nachfrage nach der Fieberscreening im Gesundheitsbereich hat sich nach der Pandemie normalisiert und hinterlässt eine stabile Basis in Krankenhäusern und Verkehrsknotenpunkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Detektor-Technologie: Amorphes Silizium profitiert von CMOS-Kompatibilität

Vanadiumoxid-Designs erzielten im Jahr 2025 48,60 % des Umsatzes – ein Erbe der Verteidigungsfinanzierung, die die Empfindlichkeit verbessert hat –, aber amorphes Silizium wächst mit einem CAGR von 9,62 %, da Halbleiterfabriken Standard-CMOS-Werkzeuge nutzen. Die Prozessaffinität von amorphem Silizium senkt die Stückkosten und vereinfacht die monolithische Integration mit Ausleseschaltungen, was für automobile Skalierungseffekte entscheidend ist. Der Marktanteil für ungekühlte Infrarot-Bildgebung bei Vanadiumoxid könnte schrumpfen, wenn die Automobilstückzahlen die Verteidigungsnachfrage übersteigen und die Kapitalinvestitionen in Siliziumlinien verlagern.

Thermopile- und pyroelektrische Arrays halten niedrige einstellige Anteile für Bewegungserkennung, wo die Auflösung zweitrangig ist. Neue Quantenpunkt-Prototypen versprechen Kurzwellenabdeckung bei Umgebungstemperatur, doch Herstellbarkeitshürden halten sie noch in den Labors. Lynreds Kauf von New Imaging Technologies im Oktober 2024 unterstreicht die Bewegungen der Lieferanten, sich mit Kurzwellenanlagen abzusichern, während Langwellennischen reifen.

Nach Spektralband: Langwellen-Infrarot bleibt der wichtigste Bereich

Langwellensensoren machten 59,10 % des Umsatzes im Jahr 2025 aus und werden bis 2031 mit einem CAGR von 9,51 % wachsen, was der Gesamtentwicklung des Marktes für ungekühlte Infrarot-Bildgebung entspricht. Objekte nahe Raumtemperatur emittieren Spitzenenergie im 8–14-µm-Band, was eine passive Erkennung ohne kryogene Kühlung ermöglicht. Mittelwellen-Arrays sind zwar empfindlicher, benötigen aber aktive Kühlung und dienen daher Scharfschützenzielgeräten und wissenschaftlichen Laboratorien, die für Millikelvin-Auflösung bereit sind zu zahlen.

Kurzwellen-Arrays, historisch gekühlte InGaAs-Sensoren, könnten neues Terrain erschließen, wenn Quantenpunkt-Geräte zur Reife gelangen, aber das Volumen bleibt begrenzt. Fern-Infrarot spielt eine marginale Rolle aufgrund atmosphärischer Absorption über 14 µm. Regulatorische Rahmenbedingungen wie die EU-Gebäudeenergieeffizienzrichtlinie verankern Langwellengeräte als Standardwerkzeuge für vorgeschriebene Thermoaudits und stützen so das Volumen und die Dominanz des Marktes für ungekühlte Infrarot-Bildgebung in diesem Band.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Smartphone-Module fordern Handkameras heraus

Handkameras behielten im Jahr 2025 einen Umsatzanteil von 44,10 % dank robuster Designs für Elektriker, Feuerwehrleute und Strafverfolgungsbehörden. Dennoch sind Smartphone-Module für einen CAGR von 10,18 % vorgesehen – die schnellste Rate unter den Produkttypen –, da Kerne unter 200 USD in Mittelklasse-Telefone eingebettet werden und jedes Smartphone eines Handwerkers in einen Thermoscanner verwandeln. Diese Verschiebung erweitert den Markt für ungekühlte Infrarot-Bildgebung über industrielle Budgets hinaus in die Verbraucherkanäle.

Fest montierte Geräte unterstützen Verkehrs- und Perimeteranalysen, während Schwenk-Neige-Zoom-Plattformen Grenzen und kritische Infrastrukturen zu Premiumpreisen bewachen. Fahrzeugmontierte Sensoren befinden sich an der Schnittstelle von automobilen Fahrerassistenzsystemen und militärischen Türmen; die Stückzahlen werden zunehmen, sobald regulatorische Klarheit eintritt, aber derzeit liegen die Lieferungen hinter den Handheld- und Festmount-Kategorien zurück.

Geografische Analyse

Asien-Pazifik erzielte 41,10 % des Umsatzes im Jahr 2025 und soll bis 2031 einen CAGR von 11,29 % verbuchen – deutlich über dem Durchschnitt des Marktes für ungekühlte Infrarot-Bildgebung –, da chinesische Anbieter Detektorwachstum, Wafer-Verarbeitung und Kameraassemblierung unter einem Dach integrieren. Vertikale Integration verkürzt die Vorlaufzeiten auf acht Wochen und unterbietet westliche Angebote um bis zu 40 %, wodurch Perimeter- und Industrieaufträge in Südostasien gewonnen werden. Indiens 60-%-Inlantsanteilsklausel leitet Verteidigungsaufträge an Joint Ventures um, katalysiert inländische Fabrikinvestitionen und stärkt die Versorgungsresilienz.

Nordamerika trug im Jahr 2025 rund 29,80 % des Umsatzes bei. Verteidigungsprogramme wie Stryker-NBCRV-Aufrüstungen, tragbare Soldatenzielgeräte und Drohnenabwehr-Nutzlasten stützen die Nachfrage weiterhin, während Automobil-Piloten im Vorfeld der Nachtsicht-Bremsmandaten hochgefahren werden. Das Wachstum hinkt Asien jedoch hinterher, da die kommerzielle Nutzung auf den endgültigen Regulierungstext wartet. Europa sicherte sich etwa 15,20 % des Umsatzes, gestützt durch NATOs 2-%-BIP-Verteidigungsversprechen und EU-Gebäudeauditmandate. Fragmentierte Beschaffung und strenge Exportkontrollen dämpfen das Wachstum trotz erstklassiger Forschung und Entwicklung.

Der Nahe Osten und Afrika kombinierten rund 8,10 % des Umsatzes im Jahr 2025, angeführt von Golfstaaten-Infrastrukturprojekten, die KI-gestützte Thermokameras entlang von Pipelines und an Flughäfen einsetzen. Politische Risiken und Währungsvolatilität dämpfen mehrjährige Prognosen, doch der Schutz kritischer Infrastrukturen stützt die Grundausgaben. Der 5,80-%-Anteil Südamerikas resultiert aus Bergbau-, Versorgungsunternehmen- und Waldbrand-Überwachungsanwendungen in Brasilien und Chile; Importzölle und begrenzte Anreize hemmen die breitere Einführung, doch regionale Energiewende-Projekte können schrittweise zusätzliche Nachfrage erschließen.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet das Feld: Teledyne FLIR, BAE Systems, L3Harris, Lynred und vier bedeutende chinesische Hersteller lieferten 2024 etwa 62 % der weltweiten Einheiten. Die Kommoditisierung von Wafer-Level-Packages engt die Margen ein und veranlasst zur Differenzierung durch Edge-Analytics-Firmware, KI-gestützte Objektklassifizierung und multispektrale Fusion. Lynreds Akquisition von New Imaging Technologies im Oktober 2024 sichert Kurzwellen-Silizium mit 8-µm-Pixelteilung und ermöglicht dem Unternehmen, Einzellieferanten-Portfolios anzubieten, die 1–14-µm-Bänder abdecken – als Absicherung gegen Langwellen-Preiserosion.[3]Semiconductor Today Staff, "Lynred Acquires SWIR Imaging Provider New Imaging Technologies," Semiconductor Today, semiconductor-today.com

Der Automobilbereich gestaltet das nächste Schlachtfeld. Valeo und Teledyne FLIR erhielten Ende 2024 den ersten ASIL-B-Auftrag für Thermokameras und signalisieren damit die Absicht der OEMs, Thermokameras als zentrale Modalität von Fahrerassistenzsystemen zu behandeln und nicht als optionales Paket. Chinesische Integratoren nutzen inländische Germaniumversorgung und gelockerte Exportregeln, um ITAR-Engpässe zu umgehen, und gewinnen kostenempfindliche Aufträge in Asien, Afrika und Lateinamerika. Start-ups, die auf kolloidale Quantenpunkt-Arrays abzielen, werben für Kurzwellenempfindlichkeit ohne Kühlung, müssen aber die Ausbeute-Stabilität bei 300-mm-Wafer-Skala nachweisen.

Strategische Schritte drehen sich zunehmend um Ökosystemspiele. Modulhersteller bieten OPC-UA-fähige Firmware für Industrie-4.0-Plattformen an, während Drohnenanbieter Thermiknutzlasten mit KI-Ernte-Analyse-Software bündeln, um nachgelagerte Dienstleistungserlöse zu erschließen. Patentportfolios bleiben aktiv, doch Kreuzmitlizenzen verbreiten Designs schnell und ermöglichen es zweitrangigen Akteuren, die niedrig-bis-mittleren Auflösungsbereiche des Marktes für ungekühlte Infrarot-Bildgebung zu besetzen.

Marktführer für ungekühlte Infrarot-Bildgebung

Teledyne FLIR LLC

Xenics NV

Cantronic Systems Inc.

BAE Systems plc

VIGO System S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Teledyne FLIR sicherte sich einen IDIQ-Vertrag über 168,3 Millionen USD für fünf Jahre zur Aufrüstung der Stryker-NBCRV-Sensorsuiten mit ungekühlten Nutzlasten.

- Oktober 2024: Lynred erwarb New Imaging Technologies und ergänzte damit HD1080p-Kurzwellen-Arrays und verdoppelte die Reinraumkapazität.

- Juli 2024: Teledyne FLIR gewann einen Auftrag über 15 Millionen USD für 150 ThermoSight HISS-XLR-gekühlte Zielgeräte für einen NATO-Partner.

- Februar 2024: Valeo und Teledyne FLIR erhielten den ersten ASIL-B-Auftrag für automobile Thermokameras für Nachtsicht-Bremssysteme.

Umfang des globalen Berichts über den Markt für ungekühlte Infrarot-Bildgebung

Ungekühlte Infrarot-Bildgebung bezieht sich auf Thermokamerasysteme, die Infrarotstrahlung (Wärme) erkennen, ohne kryogene (Tiefkühl-)Komponenten zu benötigen. Anstatt den Detektor auf extrem niedrige Temperaturen abzukühlen, verwenden diese Systeme Mikrobolometer, die bei oder nahe der Raumtemperatur betrieben werden. Die Studie über den Markt für ungekühlte Infrarot-Bildgebung ist nach verschiedenen Anwendungen gegliedert, wie Automobil, Militär, Unterhaltungselektronik, Kartografierung und Vermessung sowie weitere. Der Bericht bietet auch eine geografische Analyse und aktuelle Entwicklungen im untersuchten Markt.

Der globale Bericht über den Markt für ungekühlte Infrarot-Bildgebung ist segmentiert nach Anwendung (Automobil, Militär und Verteidigung, Industrie und Fertigung, Sicherheit und Überwachung, Unterhaltungselektronik, Kartografierung und Vermessung, Gesundheitswesen), Detektor-Technologie (Vanadiumoxid-Mikrobolometer, amorphe Silizium-Mikrobolometer, Thermopile-Arrays, pyroelektrische Arrays, sonstige ungekühlte Detektoren), Spektralband (Langwellen-Infrarot, Mittelwellen-Infrarot, Kurzwellen-Infrarot, Fern-Infrarot), Produkttyp (Handkameras, Festmount-Kameras, Schwenk-Neige-Zoom-Kameras, fahrzeugmontierte Sensoren, Smartphone-Module) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Automobil |

| Militär und Verteidigung |

| Industrie und Fertigung |

| Sicherheit und Überwachung |

| Unterhaltungselektronik |

| Kartografierung und Vermessung |

| Gesundheitswesen |

| Vanadiumoxid-Mikrobolometer |

| Amorphe Silizium-Mikrobolometer |

| Thermopile-Arrays |

| Pyroelektrische Arrays |

| Sonstige ungekühlte Detektoren |

| Langwellen-Infrarot (LWIR) |

| Mittelwellen-Infrarot (MWIR) |

| Kurzwellen-Infrarot (SWIR) |

| Fern-Infrarot (FIR) |

| Handkameras |

| Festmount-Kameras |

| Schwenk-Neige-Zoom-Kameras |

| Fahrzeugmontierte Sensoren |

| Smartphone-Module |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Automobil | ||

| Militär und Verteidigung | |||

| Industrie und Fertigung | |||

| Sicherheit und Überwachung | |||

| Unterhaltungselektronik | |||

| Kartografierung und Vermessung | |||

| Gesundheitswesen | |||

| Nach Detektor-Technologie | Vanadiumoxid-Mikrobolometer | ||

| Amorphe Silizium-Mikrobolometer | |||

| Thermopile-Arrays | |||

| Pyroelektrische Arrays | |||

| Sonstige ungekühlte Detektoren | |||

| Nach Spektralband | Langwellen-Infrarot (LWIR) | ||

| Mittelwellen-Infrarot (MWIR) | |||

| Kurzwellen-Infrarot (SWIR) | |||

| Fern-Infrarot (FIR) | |||

| Nach Produkttyp | Handkameras | ||

| Festmount-Kameras | |||

| Schwenk-Neige-Zoom-Kameras | |||

| Fahrzeugmontierte Sensoren | |||

| Smartphone-Module | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ungekühlte Infrarot-Bildgebung im Jahr 2026?

Die Marktgröße für ungekühlte Infrarot-Bildgebung beträgt im Jahr 2026 5,14 Milliarden USD.

Welche Wachstumsrate wird für ungekühlte Infrarot-Bildgebung bis 2031 erwartet?

Der Markt soll einen CAGR von 8,21 % verzeichnen und bis 2031 einen Wert von 7,63 Milliarden USD erreichen.

Welche Anwendung wächst am schnellsten?

Automobil, gestützt durch bevorstehende US-amerikanische Nachtsicht-Bremsmandaten, wird bis 2031 mit einem CAGR von 10,05 % prognostiziert.

Warum sind Langwellen-Infrarot-Sensoren dominant?

Sie arbeiten bei Raumtemperatur innerhalb des atmosphärischen Fensters von 8–14 µm, wodurch die Notwendigkeit einer Kühlung entfällt und die Systemkosten gesenkt werden.

Welche Region führt bei Umsatz und Wachstum?

Asien-Pazifik führt mit 41,10 % des Umsatzes im Jahr 2025 und einem prognostizierten CAGR von 11,29 %, da vertikal integrierte chinesische Lieferanten die Produktion hochskalieren.

Wie konzentriert ist die Lieferantenmacht?

Die fünf größten Anbieter halten etwa 62 % der Liefereinheiten, was auf eine moderate Konzentration mit zunehmendem Wettbewerb durch neue Marktteilnehmer hinweist.

Seite zuletzt aktualisiert am: