Marktgröße und Marktanteil für hyperspektrale Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

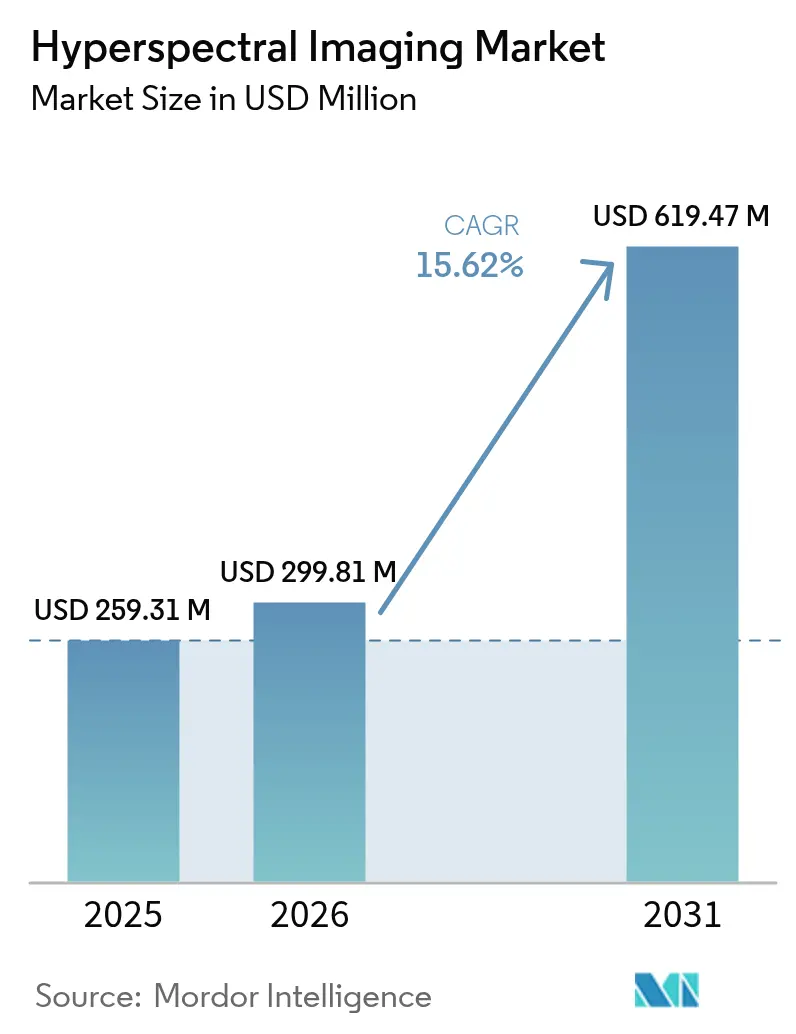

| Marktgröße (2026) | 299.81 Millionen US-Dollar |

| Marktgröße (2031) | 619.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

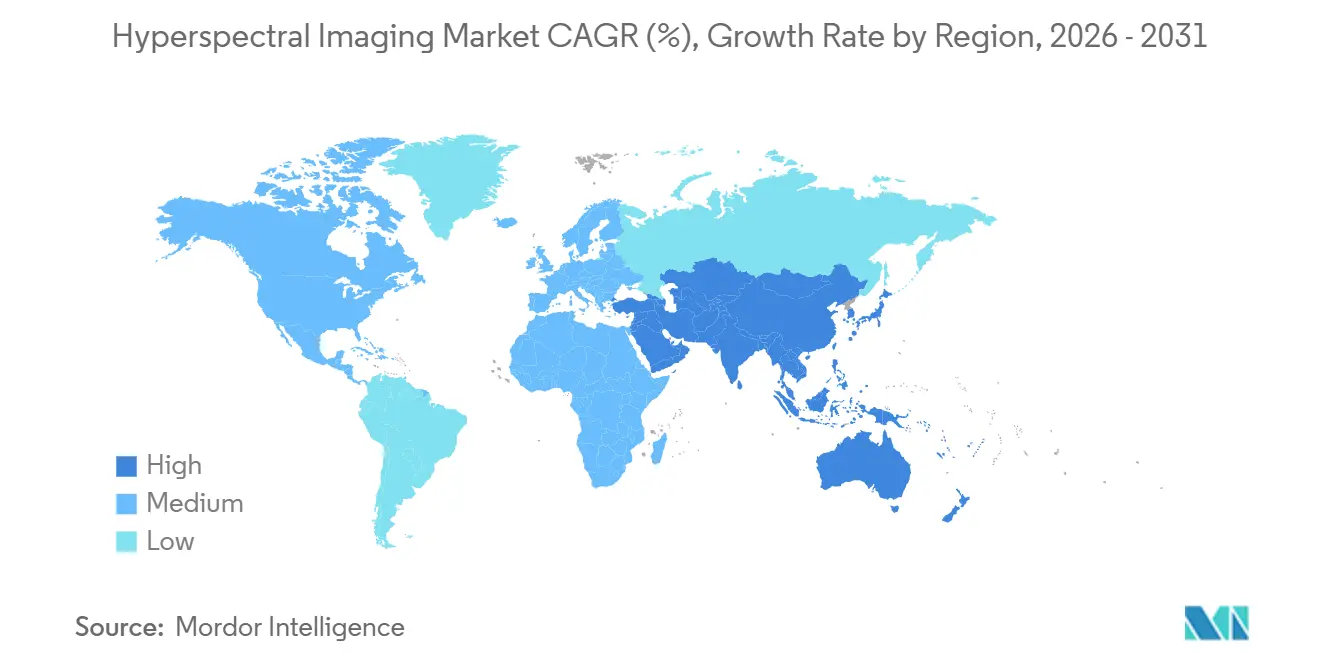

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

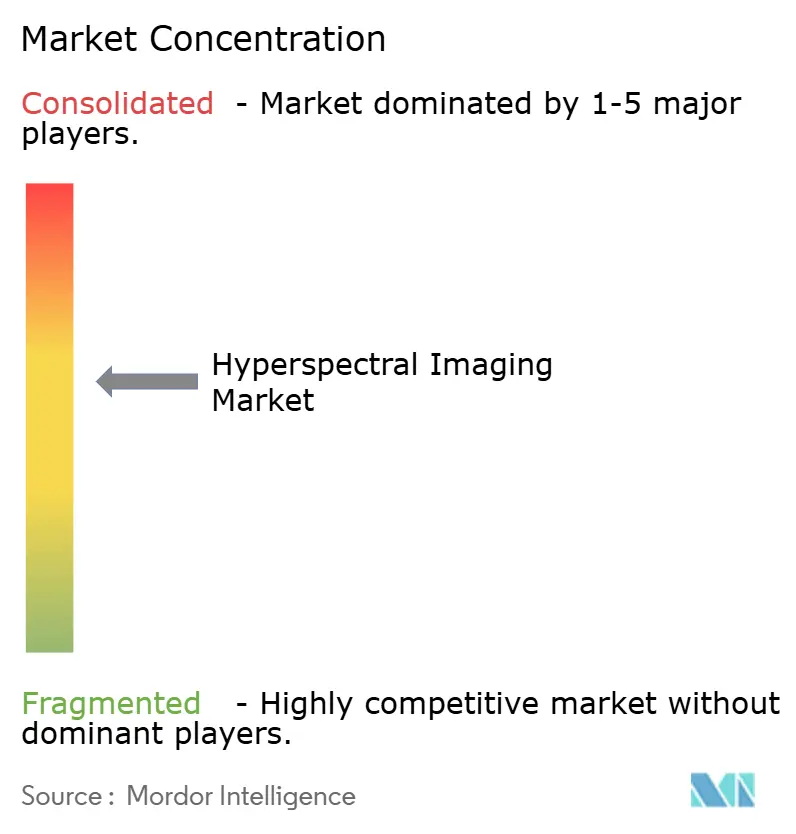

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hyperspektrale Bildgebung von Mordor Intelligence

Die Marktgröße für hyperspektrale Bildgebung wird voraussichtlich von 259,31 Millionen USD im Jahr 2025 auf 299,81 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 619,47 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 15,62 % über den Zeitraum 2026–2031 entspricht. Programme zur Präzisionslandwirtschaft in China, Indien und Japan, der Übergang von Laborbänken zu feldeinsatzfähigen Sensoren sowie die Nachfrage des Verteidigungssektors nach weltraumgestützten Konstellationen beschleunigten die Installationen im Jahr 2025. Die Integration von neuronalen Netzwerken auf dem Chip senkte die Inferenzlatenz auf unter 10 Millisekunden, wodurch Snapshot-Kameras Pushbroom-Scanner auf Hochgeschwindigkeits-Lebensmittelsortierlinien verdrängen konnten. Erstattungscodes für hyperspektral geführte Chirurgie, die 2025 in Deutschland, dem Vereinigten Königreich und den Vereinigten Staaten in Kraft traten, erweiterten die Kundenbasis im Gesundheitswesen. Die Kostensenkung bei Detektoren für sichtbares Nahinfrarot (VNIR) und kurzwelliges Infrarot (SWIR) senkte die Einstiegspreise für Systeme zwischen 2024 und 2025 um 35 %, was die Akzeptanz bei Kleinbauernkooperativen in Brasilien und Indien förderte. Gleichzeitig schufen US-amerikanische Exportkontrollen für Indiumgalliumarsenid-Arrays eine Angebotsknappheit, die die Anbieterschaft in leistungsstarke westliche Lieferanten und kostensensible asiatische Neueinsteiger aufspaltete.

Wichtigste Erkenntnisse des Berichts

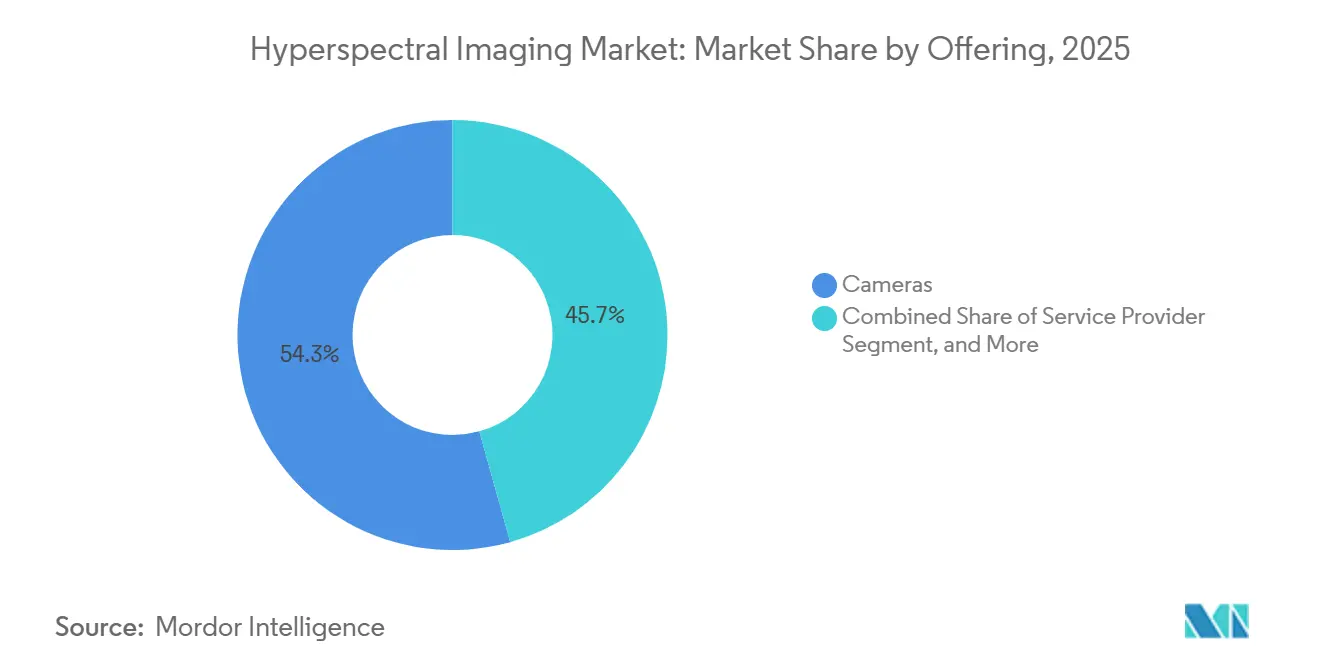

- Nach Angebot führten Kameras mit einem Umsatzanteil von 54,32 % im Jahr 2025, während Dienstleister bis 2031 voraussichtlich mit einer CAGR von 16,23 % wachsen werden.

- Nach Technologie entfielen auf Pushbroom-Architekturen 47,22 % des Umsatzes im Jahr 2025, während Snapshot-Systeme bis 2031 voraussichtlich mit einer CAGR von 16,61 % wachsen werden.

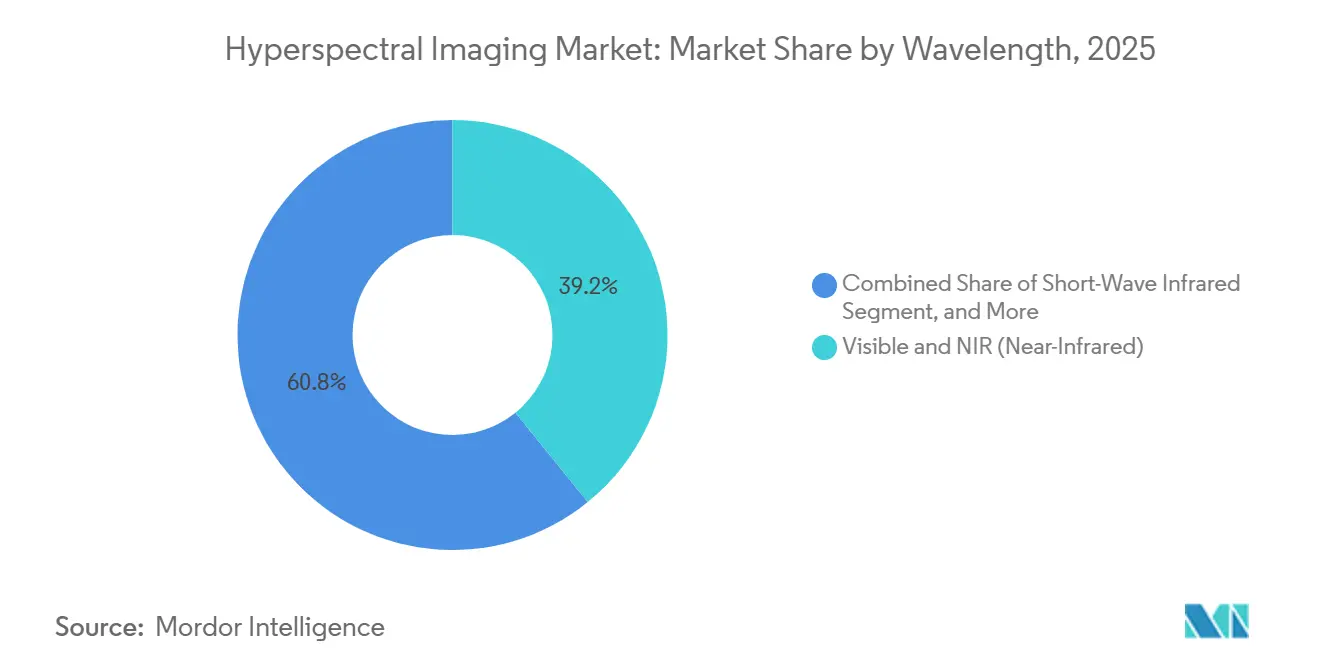

- Nach Wellenlänge entfielen auf Sensoren für sichtbares Licht und Nahinfrarot 39,17 % des Umsatzes im Jahr 2025, während kurzwelliges Infrarot bis 2031 mit einer CAGR von 16,44 % voranschreitet.

- Nach Endverbraucherbranche entfielen auf Lebensmittel und Landwirtschaft 28,63 % der Nachfrage im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 16,83 % wachsen wird.

- Nach Geografie dominierte Nordamerika mit 35,72 % des Wertes im Jahr 2025, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 auf eine CAGR von 16,68 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für hyperspektrale Bildgebung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von KI-basierter On-Chip-Analytik | +3.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Kostensenkung bei VNIR- und SWIR-Sensoren | +2.8% | Global, mit besonderem Nutzen für den asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Programmen zur Präzisionslandwirtschaft im asiatisch-pazifischen Raum | +2.5% | Schwerpunkt asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Finanzierung von weltraumgestützten HSI-Konstellationen durch das US-Verteidigungsministerium und DARPA | +2.1% | Nordamerika, mit Technologietransfer an verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Miniaturisierte Snapshot-HSI für die Smartphone-Diagnostik | +1.9% | Global, mit der schnellsten Akzeptanz in städtischen Zentren aller Regionen | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG-Berichterstattung treibt die Verifizierung von Mineralqualitäten voran | +1.7% | Europa und Nordamerika, mit Ausweitung auf Australien und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI-basierter On-Chip-Analytik

Die direkte Einbettung von Faltungsneuronalen Netzen auf Sensorsubstraten reduzierte die Zeitspanne zwischen Photonenerfassung und Klassifizierung von Sekunden auf Millisekunden, wodurch kabellose Handheld-Geräte in Operationssälen und auf abgelegenen Feldern eingesetzt werden können. Der 150-Band-Prototyp von Imec demonstrierte eine Genauigkeit von 94 % bei der Identifizierung von Krebsrändern bei einem Verbrauch von weniger als 2 Watt und bewies damit seine klinische Eignung. Diese Hardware-Software-Konvergenz erleichtert die Einhaltung des Health Insurance Portability and Accountability Act, da rohe Datenwürfel das Gerät nie verlassen. Taiwanesische und südkoreanische Halbleiterfabriken lizenzieren nun die Intellectual-Property-Blöcke, was signalisiert, dass jede Kamera für hyperspektrale Bildgebung mit einem Preis über 15.000 USD bis 2028 mit On-Chip-Inferenz ausgeliefert wird. Anbieter, die das Co-Design von Optik und Silizium beherrschen, können Premium-Margen erzielen, da Leistung und Datenschutz konvergieren.

Rasante Kostensenkung bei VNIR- und SWIR-Sensoren

Fertigungsmaßstab und die Substitution von Quecksilbercadmiumtellurid durch Indiumgalliumarsenid senkten die Listenpreise für SWIR-Kameras im Jahr 2025 auf 8.000 USD, ein Rückgang von 35 % innerhalb von 12 Monaten.[1]Teledyne DALSA, "Jahresbericht 2025," teledynedalsa.com Deutsche und niederländische Recyclinganlagen übernahmen SWIR-Zeilenscan-Einheiten, um die Anforderungen der Richtlinie der Europäischen Union über Einwegkunststoffe zu erfüllen, was die Lieferungen von Teledyne DALSA verdoppelte. VNIR-Module werden nun für unter 5.000 USD verkauft, was Kooperativen in Indien und Brasilien ermöglicht, die Produktqualität für Exportverträge zu zertifizieren. Diese Preiskompression zwang jedoch drei Komponentenlieferanten im Jahr 2025 zum Marktaustritt und katalysiert Automatisierungsinvestitionen bei den verbleibenden Anbietern zur Verteidigung der Bruttomarge. Der Markt für hyperspektrale Bildgebung wird sich bis 2029 der Kostenparität mit hochwertigen RGB-Kameras annähern, was das Volumen ankurbelt, aber das Kommoditisierungsrisiko verstärkt.

Ausweitung von Programmen zur Präzisionslandwirtschaft im asiatisch-pazifischen Raum

Das chinesische Ministerium für Landwirtschaft und ländliche Angelegenheiten subventionierte im Jahr 2025 Drohnenkäufe im Wert von 2,1 Milliarden CNY (290 Millionen USD), wobei Sensoren eingesetzt wurden, die 15 Millionen Hektar Reisfelder auf Stickstoffstress überwachen.[2]Ministerium für Landwirtschaft und ländliche Angelegenheiten, "Programme zur landwirtschaftlichen Modernisierung 2025," moa.gov.cn Die nationale Mission Indiens für nachhaltige Landwirtschaft setzte 1.200 Kameras in 12 Bundesstaaten ein und integrierte Spektraldaten in ein Bodengesundheitsportal, das die Düngerdosierung steuert. Japan kofinanzierte 500 Gewächshausinstallationen, die Pilzbefall 72 Stunden vor dem Auftreten sichtbarer Symptome erkennen und den Fungizideinsatz um 40 % reduzieren. Diese Programme erweitern Spektralbibliotheken, verbessern die Genauigkeit des maschinellen Lernens und ziehen private Analyseinvestitionen an. Das südkoreanische Pilotprojekt für Ginseng signalisiert die Verbreitung hyperspektraler Bildgebung auf hochwertige Kulturen und positioniert den asiatisch-pazifischen Raum als den am schnellsten wachsenden regionalen Knotenpunkt im Markt für hyperspektrale Bildgebung.

Finanzierung von weltraumgestützten HSI-Konstellationen durch das US-Verteidigungsministerium und DARPA

Das Verteidigungsministerium der Vereinigten Staaten stellte in seinem Haushalt für das Geschäftsjahr 2025 187 Millionen USD bereit, um hyperspektrale Nutzlasten für kleine Satelliten zu miniaturisieren, die Ziele alle 90 Minuten erneut anfliegen.[3]Defense Advanced Research Projects Agency, "Haushaltsschätzungen GJ 2025," darpa.mil DARPAs Blackjack-Programm beauftragte drei Anbieter, Pushbroom-Scanner auf unter 15 Kilogramm zu verkleinern, während das National Reconnaissance Office 24 Snapshot-Imager für seine Konstellation der nächsten Generation erwarb. Venture-finanzierte Startups sammelten daraufhin 45 Millionen USD ein, um verteidigungstaugliche Sensoren für die Methan-Leck-Erkennung und Präzisionslandwirtschaft anzupassen. Dual-Use-Technologie beschleunigt die Skalierung, setzt Lieferanten jedoch auch Exportkontroll-Compliance-Kosten aus, die die Lieferkettenentscheidungen über den gesamten Prognosehorizont hinweg prägen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für hyperspektrale Bildgebung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Kalibrierungsdrift bei feldeinsatzfähigen Einheiten | -1.8% | Global, am stärksten ausgeprägt in Regionen mit hoher Luftfeuchtigkeit und hohen Temperaturen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Datenspeicherkosten | -1.5% | Schwellenmärkte im asiatisch-pazifischen Raum, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| US-chinesische Exportkontrollregime für Sensorkerne | -1.3% | Globale Lieferkette, mit konzentrierter Auswirkung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Knappheit domänenspezifischer Spektralbibliotheken | -1.1% | Global, insbesondere die Einführung im Gesundheitswesen und Recycling einschränkend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Kalibrierungsdrift bei feldeinsatzfähigen Einheiten

Hyperspektrale Kameras, die im Freien betrieben werden, erfahren aufgrund von Thermozyklen und Vibrationen monatliche Wellenlängenverschiebungen von 2–5 Nanometern, was die Klassifizierungsgenauigkeit beeinträchtigt und eine Neukalibrierung alle 2 Wochen bei landwirtschaftlichen Drohnen in Indien erfordert. Hersteller integrieren Referenzziele und Selbstkalibrierungsroutinen, was die Stückliste um 8 % erhöht und 15 % der Batteriekapazität verbraucht. Bis zur Kommerzialisierung von Festkörper-Wellenlängenstandards werden Betreiber weiterhin 10–15 % der Investitionskosten für jährliche Kalibrierungsverträge einplanen, was die Expansion des Marktes für hyperspektrale Bildgebung bei finanzschwachen Käufern dämpft.

Hohe Investitionskosten und Datenspeicherkosten

Vollständige hyperspektrale Systeme kosten 80.000–300.000 USD, weit über den Budgets der meisten kleinen und mittleren Unternehmen. Eine einzige achtstündige Lebensmittelverarbeitungsschicht erzeugt 2 Terabyte an Daten, was monatliche Cloud-Verarbeitungsgebühren von 3.600–8.640 USD zu aktuellen Tarifen verursacht. Hardware-Beschleuniger, die Dateien um 70 % komprimieren, erhöhen die Systemkosten um 5.000 USD und schaffen eine Barriere, die so lange bestehen bleibt, bis Skaleneffekte die Beschleunigerpreise unter 1.000 USD senken. Folglich gewinnen Dienstleister in der Branche für hyperspektrale Bildgebung Marktanteile, indem sie die Infrastruktur auf mehrere Kunden verteilen, aber der direkte Besitz bleibt für Kooperativen und kommunale Recyclingzentren eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für hyperspektrale Bildgebung

Nach Angebot:

Dienstleister sichern sich Wachstum angesichts steigender KomplexitätDienstleister gewannen an Dynamik und wuchsen mit einer prognostizierten CAGR von 16,23 % bis 2031, obwohl Kameras 54,32 % des Umsatzes im Jahr 2025 behielten. Viele Krankenhäuser, Bergbauunternehmen und Recyclingbetreiber verfügen nicht über das Fachwissen, um Kalibrierungsroutinen zu pflegen oder Spektralbibliotheken zu kuratieren, weshalb sie Analyseabonnements auslagern, die Cloud-Inferenz und kontinuierliche Modellaktualisierungen bündeln. Diese Verschiebung spiegelt den allgemeinen Trend zu ergebnisbasierten Verträgen im gesamten Markt für hyperspektrale Bildgebung wider und veranlasst etablierte Anbieter, datenzentrierte Einheiten auszugliedern. Die Hardware-Margen wurden komprimiert, da die durchschnittlichen Kameraverkaufspreise im Jahr 2025 um 12 % fielen, was Anbieter dazu veranlasste, Nachverkaufsdienstleistungen zu betonen. Systemintegratoren, die für fast 30 % des Wertes im Jahr 2025 verantwortlich sind, spüren Margendruck, da modulare Architekturen die Selbstmontage ermöglichen, obwohl sie in der pharmazeutischen Tabletteninspektion und der Samenphänotypisierung weiterhin florieren, wo Domänenwissen entscheidend ist.

Abonnementmodelle weisen eine hohe Kundenbindung auf; eine Umfrage des American College of Surgeons aus dem Jahr 2025 ergab, dass 68 % der Krankenhäuser, die intraoperative Führung erproben, Pay-as-you-go-Analysen bevorzugen. Der Markt für hyperspektrale Bildgebung für Serviceverträge könnte bis Ende des Jahrzehnts mit dem Hardware-Umsatz gleichziehen, wenn die Einführungsmuster im Gesundheitswesen auf Lebensmittel und Landwirtschaft übertragen werden. Datenschutzgesetze in der Europäischen Union erfordern jedoch ein regionales Hosting, was Anbieter zur Unterhaltung mehrerer Rechenzentren verpflichtet. Kameras bleiben das Einstiegsprodukt, doch Smartphone-Integrationsprojekte drohen, Einstiegsgeräte zu kannibalisieren, indem VNIR-Funktionen in Verbrauchergeräte integriert werden. Integratoren reagieren darauf, indem sie auf schlüsselfertige SWIR- und mittelwellige Infrarotsysteme umschwenken, die über die Möglichkeiten von Handheld-Hardware hinausgehen und die Differenzierung inmitten der Kommoditisierung von VNIR-Sensoren bewahren.

Nach Technologie:

Snapshot-Designs fordern die Dominanz von Pushbroom herausSnapshot-Imager werden bis 2031 voraussichtlich jährlich um 16,61 % wachsen und den Umsatzanteil von Pushbroom-Systemen von 47,22 % im Jahr 2025 erodieren. Pushbroom-Scanner dominieren weiterhin die Förderbandsortiertechnik und Satellitenmissionen aufgrund ihrer überlegenen räumlichen Auflösung und ihres Signal-Rausch-Verhältnisses, erfordern jedoch eine präzise Bewegung. Snapshot-Geräte erfassen vollständige Datenwürfel in einer einzigen Belichtung, eliminieren Bewegungsunschärfe und ermöglichen Bildwiederholraten über 60 Hertz – Eigenschaften, die für die Hochgeschwindigkeitssortierung von Nüssen entscheidend sind, die durch eine Richtlinie der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025 vorgeschrieben wurde. Kameras mit abstimmbarem Filter besetzen das mittlere Terrain und bieten flexible spektrale Auflösung bei langsameren Erfassungsgeschwindigkeiten, während bildgebende Fourier-Transform-Infrarotsysteme aufgrund ihrer Vibrationsempfindlichkeit und ihres Preises eine Nische bleiben.

Hybridarchitekturen entstanden, als Resonon im Oktober 2025 die Pika XC2 auf den Markt brachte, die es Betreibern ermöglicht, während einer Mission zwischen Pushbroom- und Snapshot-Modus zu wechseln. Diese Vielseitigkeit adressiert unterschiedliche Szenendynamiken in der Landwirtschaft und medizinischen Diagnostik. Die Marktgröße für hyperspektrale Bildgebung für Einheiten mit abstimmbarem Filter und Fourier-Transform wird stabil bleiben und Labore sowie Mineralanalyseeinrichtungen bedienen, die Auflösung gegenüber Geschwindigkeit priorisieren. Whiskbroom-Einheiten setzen ihren Rückgang fort und sind auf Legacy-Plattformen beschränkt. Mit fortschreitender Miniaturisierung werden Snapshot-Module direkt in Drohnen-Gimbals und chirurgische Endoskope integriert, was die Verdrängung traditioneller Pushbroom-Geräte in tragbaren Szenarien beschleunigt.

Nach Wellenlänge:

SWIR-Einführung beschleunigt sich aufgrund von Verpackungs- und FeuchtigkeitsanforderungenKurzwellige Infrarotgeräte werden bis 2031 voraussichtlich jährlich um 16,44 % wachsen und den Abstand zu Systemen für sichtbares Nahinfrarot verringern, die im Jahr 2025 einen Umsatzanteil von 39,17 % hatten. SWIR durchdringt Verpackungsfolien und erkennt innere Feuchtigkeit, sodass Süßwarenhersteller Fremdkörper in verpackten Produkten mit einer Genauigkeit von 99,2 % lokalisieren können. Jüngste Kostensenkungen auf 8.000 USD pro SWIR-Array haben den Preis als wesentliche Barriere beseitigt und die Nutzung bei der Getreidekontrolle und Textilsortierung ausgeweitet. Der wachsende Markt für hyperspektrale Bildgebung nimmt SWIR an, da Regulierungsbehörden es als Prozessanalytische Technologie für pharmazeutische Tabletten einstufen, was compliance-getriebene Käufe ankurbelt.

Sichtbares Nahinfrarot bleibt unverzichtbar für die Pigmentidentifikation bei Äpfeln und Kunststoffen, steht jedoch vor einer Kommoditisierung, da Smartphone-Anbieter integrierte Module testen. Mittelwelliges und langwelliges Infrarot behalten einen Nischenstatus, da Kühlanforderungen die Kosten erhöhen. Anbieter, die in die Forschung zu ungekühlten Mikrobolometern investieren, könnten die Einführung von mittelwelligem Infrarot nach 2029 erschließen, aber bis dahin stellt SWIR die primäre Expansionsgrenze dar. Exportbeschränkungen für Fokalebenen-Arrays schränken das westliche Angebot ein und ermöglichen es chinesischen Herstellern, in der Landwirtschaft und im Recycling aggressiv zu konkurrieren, was den Marktanteil für hyperspektrale Bildgebung zwischen leistungsstarken Verteidigungslieferanten und kostensensiblen Industrieeinsteigern fragmentiert.

Nach Endverbraucherbranche:

Gesundheitswesen entwickelt sich zum am schnellsten wachsenden SegmentDas Gesundheitswesen wird bis 2031 voraussichtlich jährlich um 16,83 % wachsen und damit alle anderen Endverbrauchergruppen übertreffen. Erstattungscodes in Europa und den Vereinigten Staaten katalysierten Krankenhauspilotprojekte zur Visualisierung von Tumorgrenzen und zur Beurteilung chronischer Wunden. Die dem Gesundheitswesen zugewiesene Marktgröße für hyperspektrale Bildgebung könnte sich bis 2028 verdoppeln, wenn die Erstattung auf gastrointestinale und dermatologische Eingriffe ausgeweitet wird. Lebensmittel und Landwirtschaft machten im Jahr 2025 noch 28,63 % der Nachfrage aus, stehen jedoch vor einem langsameren Wachstum, da die Durchdringung in entwickelten Märkten die Reife erreicht. Verteidigungsvolumina bleiben hoch, doch die durchschnittlichen Verkaufspreise sinken, da proliferierte Kleinsatelliten einige wenige aufwendige Systeme durch viele kostengünstige Einheiten ersetzen.

Bergbauunternehmen nutzen die Echtzeit-Spektralklassifizierung zur Beschleunigung der Erzaufbereitung und steigern den Mühlenausstoß um 7 % bei einem chilenischen Kupferbetrieb. Die Recyclingakzeptanz steigt angesichts der Ziele der Europäischen Union für eine 65-prozentige Kunststoffrückgewinnung, was SWIR-Investitionen in Hochdurchsatz-Förderlinien antreibt. Kleinere Segmente in Textilien, Forstwirtschaft und Kulturerbe profitieren von erweiterten Spektralbibliotheken, die die Modelltrainingszeit reduzieren. Regulatorische Strenge im Gesundheitswesen erhöht die Leistungsstandards und verbessert indirekt die Qualität in der gesamten Branche für hyperspektrale Bildgebung, da Anbieter medizinische Validierungsbenchmarks erfüllen, die die Anforderungen in industriellen Segmenten übertreffen.

Geografische Analyse

Markt für hyperspektrale Bildgebung in Nordamerika

Nordamerika entfiel 2025 auf 35,72 % des Umsatzes, angetrieben durch Verträge des Verteidigungsministeriums, Missionen der Nationalen Luft- und Raumfahrtbehörde sowie frühe Gesundheitspilotprojekte an akademischen Zentren. Das Landwirtschaftsministerium der Vereinigten Staaten investierte 2025 42 Millionen USD für die Überwachung von Pflanzenkrankheiten in acht staatlichen Erweiterungsdiensten, während die Nationalen Gesundheitsinstitute 18 Millionen USD für die Forschung zur chirurgischen Führung bereitstellten. Kanada unterstützt Raps- und Weizenversuche durch Provinzsubventionen, und Mexiko baut Kalibrierungszentren auf, um Spektralbibliotheken an lokale Kulturen anzupassen. Eine unterstützende regulatorische Haltung, die durch den FDA-Entwurf zur Prozessanalytischen Technologie hervorgehoben wird, fördert die pharmazeutische Akzeptanz. Regionale Anbieter konkurrieren mit gebündeltem Cloud-Speicher, da die Datenmengen wachsen.

Markt für hyperspektrale Bildgebung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,68 % im Zeitraum 2026–2031 wachsen und ist damit die am schnellsten wachsende Region im Markt für hyperspektrale Bildgebung. China subventionierte 2025 im Rahmen seiner Präzisionslandwirtschaftsinitiative 3.200 Drohnen, während der 14. Fünfjahresplan die Spektralbildgebung als strategische Priorität aufführt. Indiens Nationale Mission für nachhaltige Landwirtschaft verknüpft Spektraldaten mit einem Bodenportal, das 28 Millionen Landwirten dient. Japan kofinanziert Gewächshausinstallationen zur Minimierung des Fungizideinsatzes, und südkoreanische Lebensmittelverarbeiter setzen SWIR-Inspektionslinien ein, um strengeren Einfuhrvorschriften zu entsprechen. Die Fragmentierung unter mehr als 60 lokalen Integratoren und das Fehlen gemeinsamer Spektralbibliotheken erhöhen die Gesamtbetriebskosten, doch der rasche Rückgang der Sensorpreise gleicht einen Teil dieser Hürde aus.

Markt für hyperspektrale Bildgebung in EMEA und Südamerika

Europa, Südamerika, der Nahe Osten und Afrika erwirtschafteten zusammen 47,6 % des Umsatzes im Jahr 2025. Die Corporate Sustainability Reporting Directive der Europäischen Union verpflichtet Bergbauunternehmen zur Nachverfolgung von Scope-3-Emissionen, was die Nachfrage nach der In-situ-Erzgradverifizierung stärkt. Deutschland und die Niederlande führen bei der Recyclingakzeptanz, um die Kunststoffrecyclingziele der Europäischen Union zu erfüllen. Brasilien und Argentinien erproben Spektraldrohnen auf Sojafeldern, doch Konnektivitätslücken in der Cloud behindern den ländlichen Rollout. Die Vereinigten Arabischen Emirate beschafften 2025 120 Kameras für die Gewächshausüberwachung, während Südafrika und Ägypten den afrikanischen Bergbauumsatz dominieren. In diesen Regionen überwiegen zertifizierungsgetriebene Anwendungsfälle die Kostenbarrieren und sichern eine stetige Durchdringung.

Wettbewerbslandschaft

Der Markt für hyperspektrale Bildgebung weist eine moderate Konzentration auf. Specim, Headwall Photonics, Teledyne DALSA, Resonon und Corning kontrollierten zusammen etwa 40 % des Umsatzes im Jahr 2025, wobei mehr als 50 Spezialintegratoren in den Bereichen Pharmazeutika, Textilien und Denkmalpflege aktiv sind. Die vertikale Integration nimmt zu: Headwall gliederte im Januar 2025 seinen Analysebereich aus, um Abonnement-Spektralbibliotheken zu verkaufen, während Teledyne DALSA im März 2025 CloudSpectral erwarb, um Speicherung und Inferenz zu bündeln und die Bereitstellungszeiten von sechs Monaten auf acht Wochen zu reduzieren. Die Patentaktivität unterstreicht Miniaturisierungsprioritäten; 47 in den Vereinigten Staaten im Jahr 2025 erteilte Patente konzentrierten sich hauptsächlich auf neuronale Netzwerkbeschleuniger und Snapshot-Optik.

Kleinere Unternehmen differenzieren sich durch Nischenexpertise. ClydeHSI konzentriert sich auf den Bergbau, HyperMed Imaging auf chirurgische Führung und Telops auf die Waldbranderkennung aus dem geostationären Orbit. Begrenztes Kapital schränkt jedoch den Fertigungsmaßstab ein, und die Einhaltung von Exportkontrollvorschriften erschwert grenzüberschreitende Verkäufe. Die drohende Bedrohung durch die Smartphone-Integration könnte VNIR-Module bis 2028 kommoditisieren und die eigenständige industrielle Kameranachfrage potenziell um 15 % schrumpfen lassen. Etablierte Anbieter sichern sich ab, indem sie SWIR- und mittelwellige Infrarotlinien betonen, die außerhalb der Reichweite von Verbrauchergeräten bleiben. Halbleiterfabriken, die Intellectual Property für hyperspektrale Bildgebung an angrenzende Branchen lizenzieren, intensivieren den Wettbewerb, während softwaredefinierte Sensoren, die die spektrale Reaktion über Firmware-Updates neu konfigurieren, kostengünstige Alternativen für Endnutzer bieten.

Chancen in weißen Flecken bestehen in Schwellenmärkten, wo lokale Spektralbibliotheken knapp sind. Anbieter, die regionale Kalibrierungszentren einrichten und Datensätze gemeinsam mit landwirtschaftlichen Beratungsdiensten entwickeln, können einen First-Mover-Vorteil erzielen. Westliche Anbieter müssen jedoch die Beschränkungen des Bureau of Industry and Security der Vereinigten Staaten für Indiumgalliumarsenid-Arrays navigieren, die Lieferungen in bestimmte Regionen einschränken und ein bifurkiertes Ökosystem aus leistungsstarken westlichen Lösungen und kostengetriebenen asiatischen Angeboten verstärken.

Marktführer für hyperspektrale Bildgebung

Galileo Group, Inc.

BaySpec Inc.

Specim Spectral Imaging Ltd

Corning Incorporated

Surface Optics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für hyperspektrale Bildgebung

- Galileo Group, Inc.

- BaySpec Inc.

- Specim Spectral Imaging Ltd

- Corning Incorporated

- Surface Optics Corporation

- Headwall Photonics Inc.

- Resonon Inc.

- HyperMed Imaging Inc.

- Norsk Elektro Optikk AS

- Cubert GmbH

- XIMEA GmbH

- TruTag Technologies Inc.

- ITRES Research Limited

- Telops Inc.

- Brimrose Corporation of America

- Teledyne DALSA Inc.

- ClydeHSI Ltd.

- ChemImage Corporation

- Diaspective Vision GmbH

- Applied Spectral Imaging Inc.

Jüngste Branchenentwicklungen im Markt für hyperspektrale Bildgebung

- Februar 2026: Specim schloss Feldtests seiner Prototyp-Drohnennutzlast mit 200 Bändern ab und bestätigte eine Snapshot-Erfassung mit 60 Hertz vor dem geplanten kommerziellen Start im vierten Quartal 2026.

- November 2025: BaySpec erhielt einen Vertrag des US-amerikanischen Energieministeriums im Wert von 3,8 Millionen USD zur Überwachung der Elektrodenproduktion für Lithium-Ionen-Batterien mit dem Ziel einer 30-prozentigen Ausschussreduktion in inländischen Gigafabriken.

- Oktober 2025: Corning kündigte eine Erweiterung seines Optikwerks in New Hampshire im Wert von 25 Millionen USD an, um die SWIR-Linsenproduktion bis zum vierten Quartal 2026 zu verdreifachen.

- August 2025: Resonon brachte die Dual-Modus-Kamera Pika XC2 auf den Markt und buchte 37 Bestellungen von kalifornischen Kooperativen und deutschen Universitätskliniken.

Berichtsumfang des globalen Marktes für hyperspektrale Bildgebung

Der Bericht über den Markt für hyperspektrale Bildgebung ist segmentiert nach Angebot (Kameras, Systemintegratoren, Dienstleister), Technologie (Pushbroom, Snapshot, abstimmbarer Filter, bildgebende FTIR, Whiskbroom), Wellenlänge (sichtbares Licht und Nahinfrarot (NIR), kurzwelliges Infrarot, mittelwelliges Infrarot, langwelliges Infrarot), Endverbraucherbranche (Lebensmittel und Landwirtschaft, Gesundheitswesen, Verteidigung, Bergbau und Metrologie, Recycling, sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Kameras |

| Systemintegratoren |

| Dienstleister |

| Pushbroom |

| Snapshot |

| Abstimmbarer Filter |

| Bildgebende FTIR |

| Whiskbroom |

| Sichtbares Licht und Nahinfrarot (NIR) |

| Kurzwelliges Infrarot |

| Mittelwelliges Infrarot |

| Langwelliges Infrarot |

| Lebensmittel und Landwirtschaft |

| Gesundheitswesen |

| Verteidigung |

| Bergbau und Metrologie |

| Recycling |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Kameras | ||

| Systemintegratoren | |||

| Dienstleister | |||

| Nach Technologie | Pushbroom | ||

| Snapshot | |||

| Abstimmbarer Filter | |||

| Bildgebende FTIR | |||

| Whiskbroom | |||

| Nach Wellenlänge | Sichtbares Licht und Nahinfrarot (NIR) | ||

| Kurzwelliges Infrarot | |||

| Mittelwelliges Infrarot | |||

| Langwelliges Infrarot | |||

| Nach Endverbraucherbranche | Lebensmittel und Landwirtschaft | ||

| Gesundheitswesen | |||

| Verteidigung | |||

| Bergbau und Metrologie | |||

| Recycling | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für hyperspektrale Bildgebung im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 619,47 Millionen USD erreichen, was eine CAGR von 15,62 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,68 % wachsen, angetrieben durch groß angelegte Subventionen für Präzisionslandwirtschaft in China und Indien.

Welches Technologiesegment entwickelt sich am schnellsten?

Snapshot-Architekturen werden voraussichtlich jährlich um 16,61 % wachsen, da sie eine bewegungstolerante Hochgeschwindigkeitserfassung ermöglichen.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Neue Erstattungscodes in Europa und den Vereinigten Staaten, kombiniert mit einer Echtzeit-Gewebeklassifizierungsgenauigkeit von 94 %, treiben Krankenhausbereitstellungen voran.

Wie gehen Anbieter mit Kalibrierungsdrift um?

Hersteller integrieren Referenzziele und Selbstkalibrierungsalgorithmen, obwohl dies die Stückliste um etwa 8 % erhöht und den Stromverbrauch steigert.

Welche Auswirkungen könnte die Smartphone-Integration auf dedizierte Kameras haben?

Wenn VNIR-Module bis 2028 zum Standard in Flaggschiff-Smartphones werden, könnte das eigenständige industrielle Kamerasegment um 15 % schrumpfen.

Seite zuletzt aktualisiert am: