Marktgröße und Marktanteil für Ultraschallsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

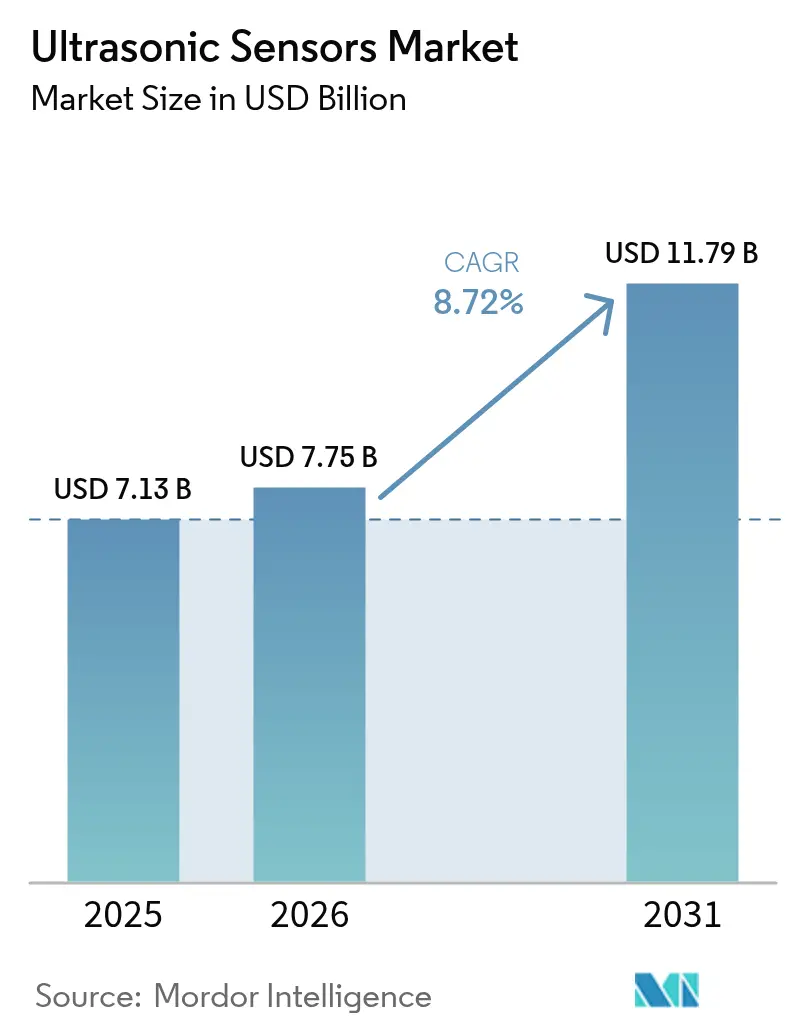

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 11.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Ultraschallsensoren von Mordor Intelligence

Die Marktgröße für Ultraschallsensoren wurde im Jahr 2025 auf USD 7,13 Milliarden bewertet und wird voraussichtlich von USD 7,75 Milliarden im Jahr 2026 auf USD 11,79 Milliarden bis 2031 wachsen, mit einer CAGR von 8,72 % während des Prognosezeitraums (2026–2031). Steigende Investitionen in die Automatisierung der Industrie 4.0, verbindliche Sicherheitsvorschriften für die Automobilindustrie und die wachsende Akzeptanz berührungsloser Messtechnologien treiben die Nachfrage weiter an. Präzisionssensorik bildet nun die Grundlage für Initiativen zur vorausschauenden Wartung, die Ausfallzeiten reduzieren und Produktionserträge stabilisieren. Automobilhersteller integrieren Mehrfachsensor-Arrays, um die UNECE R159- und EU-GSR2-Vorschriften zu erfüllen, während Wasserversorgungsunternehmen Ultraschall-Füllstandssonden einsetzen, um die Leistung von Aufbereitungsanlagen zu optimieren. Hochfrequente mikromechanische Ultraschallwandler (MUT) erweitern die Einsatzmöglichkeiten in der tragbaren medizinischen Bildgebung und bei Wearables, und die regionale Diversifizierung hin zu südamerikanischen Bergbau- und Infrastrukturprojekten verbreitert die Umsatzbasis. Die Wettbewerbsintensität steigt, da Lieferanten künstliche Intelligenz in die Signalverarbeitungs-Firmware einbetten, um Übersprechen zu bekämpfen und die Genauigkeit der Objektklassifizierung zu verbessern.

Wichtigste Erkenntnisse des Berichts

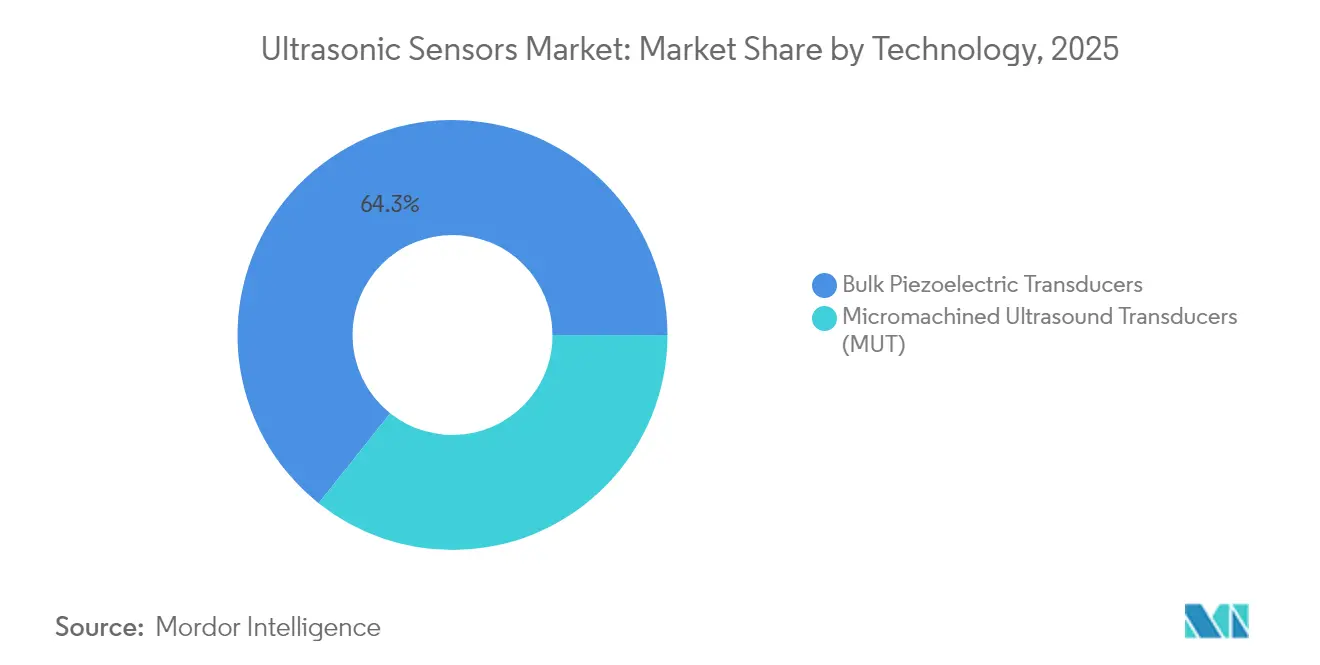

- Nach Technologie führten Bulk-Piezoelektrische Wandler mit einem Marktanteil von 64,30 % am Markt für Ultraschallsensoren im Jahr 2025; mikromechanische Ultraschallwandler sind auf dem Weg, bis 2031 mit einer CAGR von 12,64 % zu wachsen.

- Nach Produkttyp entfielen Näherungs- und Abstandssensoren auf 39,40 % des Umsatzes des Marktes für Ultraschallsensoren im Jahr 2025, während Füllstands- und Tiefensensoren bis 2031 eine CAGR von 11,58 % verzeichnen sollen.

- Nach Reichweite hielten Kurzreichweitengeräte im Jahr 2025 einen Anteil von 54,30 % an der Marktgröße für Ultraschallsensoren; das Langreichweiten-Teilsegment soll bis 2031 mit einer CAGR von 10,63 % wachsen.

- Nach Montagetyp erfassten Inline- und Gewindeformate im Jahr 2025 einen Anteil von 69,10 % am Markt für Ultraschallsensoren, während Blocksensoren mit einer CAGR von 10,02 % wachsen.

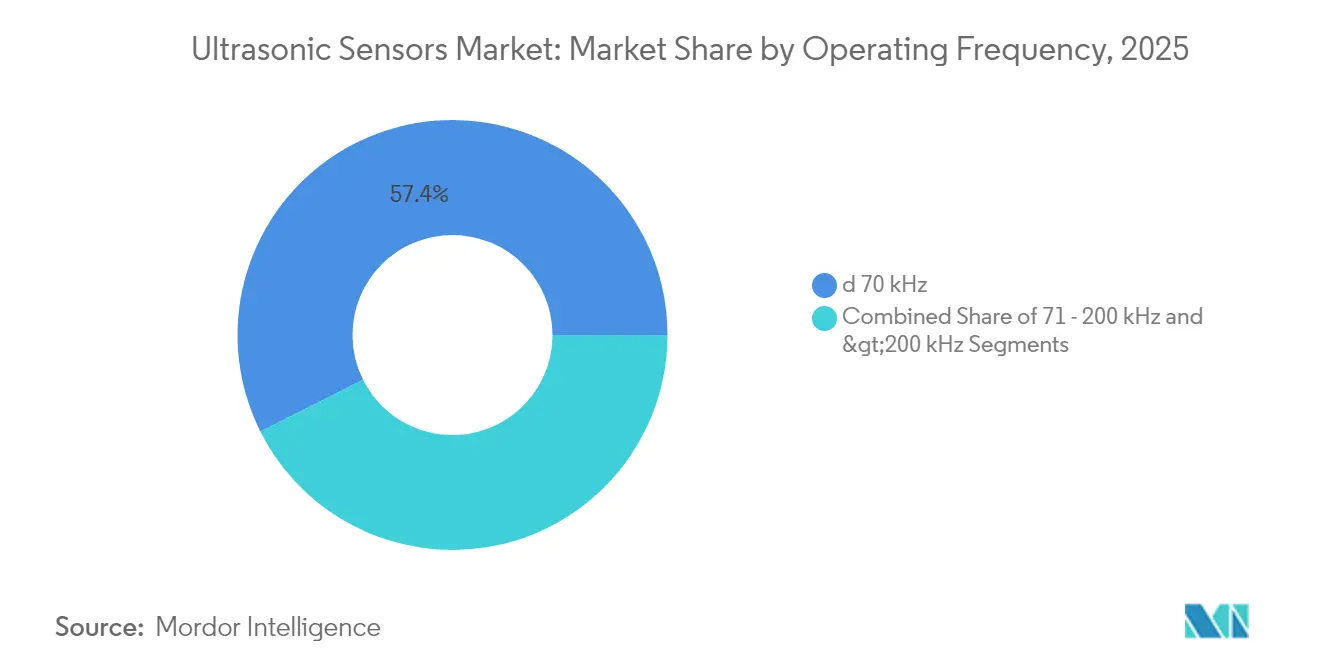

- Nach Betriebsfrequenz repräsentierten Niederfrequenzmodelle einen Anteil von 57,40 % am Markt für Ultraschallsensoren, während Hochfrequenzgeräte mit einer CAGR von 12,12 % wachsen.

- Nach Endnutzer entfiel auf die industrielle Fertigung im Jahr 2025 ein Anteil von 27,60 % am Markt für Ultraschallsensoren, und der Automobilsektor soll bis 2031 mit einer CAGR von 11,08 % wachsen.

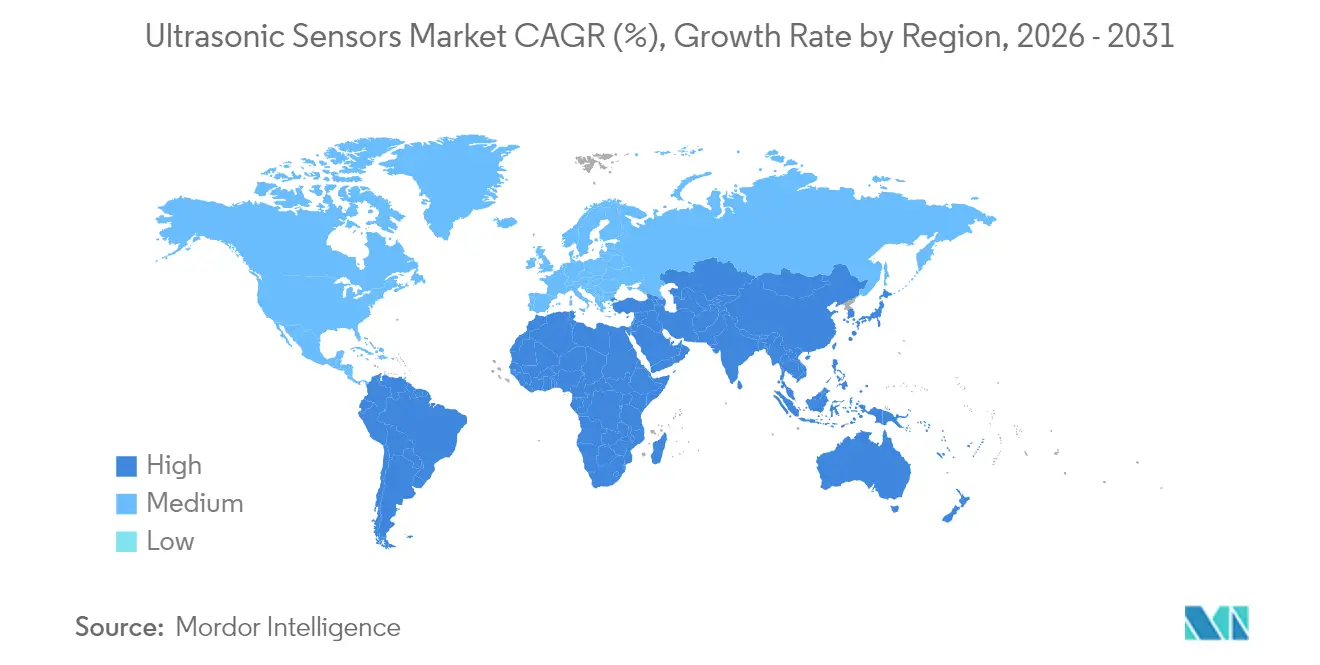

- Nach Geografie sicherte sich der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 37,60 % am Markt für Ultraschallsensoren; Südamerika soll zwischen 2026 und 2031 eine CAGR von 9,76 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ultraschallsensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Installation hochpräziser Ultraschallsensoren in Industrie-4.0-Produktionszellen | + 2.1% | Deutschland, Japan, Südkorea, global expandierend | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften zur Hinderniserkennung vorne und hinten in chinesischen und EU-Sicherheitsvorschriften für Personenkraftwagen | + 1.8% | China, Europäische Union, Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung berührungsloser Füllstandsüberwachung in intelligenten Wasser- und Abwasserversorgungsunternehmen in den GCC-Ländern | + 1.3% | GCC, weiterer MENA-Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von Hochfrequenz-(> 200 kHz-)MUT-Arrays in medizinischen Point-of-Care-Bildgebungsgeräten | + 1.6% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einsatz korrosionsbeständiger PVDF-Sonden in Offshore-Windkraft-Wartungsrobotern | + 0.9% | Nordsee, Ostsee, US-Ostküste, asiatische Offshore-Gebiete | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Sensorfusionsalgorithmen, die Fehlalarme in der Industrie- und mobilen Robotik reduzieren | + 1.0% | Vereinigte Staaten, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Installation hochpräziser Ultraschallsensoren in Industrie-4.0-Produktionszellen

Industrie-4.0-Zellen erfordern nun Submillimeter-Genauigkeit, was Lieferanten dazu veranlasst, kapazitive MUTs einzusetzen, die > 400 kHz und eine 40 % breitere Bandbreite als herkömmliche Keramiken erreichen. IO-Link-fähige Geräte speisen Modelle des maschinellen Lernens, die ungeplante Ausfallzeiten durch zustandsbasierte Warnmeldungen um 30 % reduzieren. Globale Hersteller lokalisieren Kapazitäten, wie die USD 9,2 Millionen teure Erweiterung von Omron in South Carolina zeigt, um Lieferzeiten für kundenspezifische Sonden zu verkürzen.

Verbindliche Vorschriften zur Hinderniserkennung vorne und hinten in chinesischen und EU-Sicherheitsvorschriften für Personenkraftwagen

EU-GSR2 und synchronisierte chinesische Vorschriften verpflichten jedes neue Leichtfahrzeug zur Integration von autonomen Notbremsungs- und Spurhaltefunktionen, die auf Ultraschall-Nahbereichssensorik angewiesen sind. Die Lieferungen stiegen von 3 Millionen Einheiten im Jahr 2009 auf 200 Millionen im Jahr 2023. Bosch kombiniert Ultraschall-, Radar- und Kamerasignale mit KI-Fusionsalgorithmen, die Fußgänger von statischen Objekten unterscheiden und die Anforderungen für gefährdete Verkehrsteilnehmer erfüllen.

Schnelle Einführung berührungsloser Füllstandsüberwachung in intelligenten Wasser- und Abwasserversorgungsunternehmen in den GCC-Ländern

GCC-Versorgungsunternehmen nutzen Ultraschall-Füllstandssonden, um Wasserknappheit zu mindern und Wartungskosten zu senken. Weltbank-Forschungen heben die Wasser-Energie-Verbindung hervor und fordern Effizienzgewinne bei der Entsalzung, die Ultraschallgeräte durch nicht-intrusive, korrosionsbeständige Messung liefern. Die LoRaWAN-fähigen WILSEN.sonic-Module von Pepperl+Fuchs erweitern die Abdeckung über weitläufige Anlagen und ermöglichen Echtzeit-Überlaufwarnungen. [2]Pepperl+Fuchs, "Wireless Ultrasonic Sensors," pepperl-fuchs.com

Einsatz korrosionsbeständiger PVDF-Sonden in Offshore-Windkraft-Wartungsrobotern

Offshore-Windkraftbetreiber setzen Köpfe aus Polyvinylidenfluorid (PVDF) in Wartungsrobotern ein, um Blatterosion und Unterwasser-Schweißfehler in salzhaltigen Umgebungen zu erkennen. Frühe Versuche in der Nordsee bestätigen die Lebensdauerverlängerung der Sensoren trotz ständiger Sprühbelastung und unterstützen langfristige Betrieb-und-Wartungs-Einsparungen für europäische Anlagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Signaldämpfung in Mehrfachsensor-ADAS-Clustern jenseits von 10 m Reichweite | –1.4% | Globale Premiumfahrzeugprogramme | Kurzfristig (≤ 2 Jahre) |

| Leistungsabfall piezoelektrischer Stapel bei nordischen Betriebsbedingungen unter −40 °C | –0.8% | Nordische Länder, Nordkanada, Sibirien | Mittelfristig (2–4 Jahre) |

| Hohe Fertigungskosten für hochfrequente MUT-Wafer für die medizinische Bildgebung | –0.7% | Vereinigte Staaten, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei speziellen piezoelektrischen Materialien (z. B. Bismuttitanat und KNN) | –0.6% | Global, mit akuter Exposition in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Signaldämpfung in Mehrfachsensor-ADAS-Clustern jenseits von 10 m Reichweite

Hohe Fahrzeugsensordichte erzeugt Ultraschall-Übersprechen, das die Erkennungsgenauigkeit jenseits von 11 Metern verringert. Automobildesigns integrieren nun 12–16 Geräte pro Fahrzeug, was die Interferenzrisiken erhöht. Forschungen bestätigen, dass atmosphärische Schwankungen diese Effekte verstärken und die Kopplung mit Radar oder LiDAR unerlässlich machen. Die akustische Abstands- und Erkennungsplattform von Sonair reduziert die Sensoranzahl durch Erweiterung des Sichtfelds auf 180 Grad.

Leistungsabfall piezoelektrischer Stapel bei nordischen Betriebsbedingungen unter −40 °C

Temperaturschwankungen verändern dielektrische Konstanten und piezoelektrische Koeffizienten und verschlechtern Messwerte unterhalb von −20 °C. Nordische Feldtests fordern beheizte Gehäuse oder alternative Materialien. Bismuttitanat-Keramiken halten hohen Temperaturen stand, erhöhen jedoch die Kosten und begrenzen den Einsatz auf Spezialfahrzeugflotten.[3] MDPI, "Bismuth Titanate as an Ultrasonic Transducer for High Temperatures," mdpi.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: MUT-Arrays treiben Premium-Anwendungen voran

Bulk-Piezoelektrische Wandler behielten im Jahr 2025 einen Marktanteil von 64,30 % am Markt für Ultraschallsensoren, gestützt durch wirtschaftliche Massenproduktion für Fahrzeugparksysteme. Der Skalenvorteil des Segments hält die Stückkosten niedrig. Im Gegensatz dazu wachsen MUT-Arrays mit einer CAGR von 12,64 %, da medizinische Bildgebung und Präzisionsrobotik miniaturisierte Hochfrequenzleistung erfordern. Die mit der MUT-Technologie verbundene Marktgröße für Ultraschallsensoren wird voraussichtlich stark ansteigen, da PMUTs bei der luftgekoppelten Erkennung hervorragend abschneiden, während CMUTs die flüssigkeitsgekoppelte Bildgebung dominieren.

Der Technologiewandel spiegelt physikalische Grenzen in Keramikplatten bei schrumpfenden Formfaktoren wider. Kaliumnatriumniobat-PMUTs erzielten 105,5 dB/V bei 10 cm und übertrafen damit Aluminiumnitrid-Konkurrenten. Die Integration mit CMOS-Elektronik vereinfacht das On-Chip-Beamforming, das die Gesamtstückliste für intelligente Geräte senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Füllstandssensoren gewinnen industriellen Auftrieb

Näherungs- und Abstandsmodelle erfassten 39,40 % des Umsatzes von 2025, bevorzugt für Fahrzeugstoßstangen und Robotersicherheitsvorhänge. Füllstands- und Tiefensensoren verzeichnen jedoch eine CAGR von 11,58 % dank intelligenter Infrastrukturprojekte. Kontinuierliche Einblicke in den Flüssigkeitsstand reduzieren die Wartung in Wasser-, Chemie- und Lebensmittelanlagen.

Drahtlose Telemetrie erweitert die Abdeckung auf entfernte Tanks und ermöglicht vorausschauende Planung, die Servicefahrten reduziert. Transparente Flüssigkeitserkennung und Durchwandmessung verschaffen Ultraschallsonden einen Vorteil gegenüber optischen oder Schwimmeransätzen und festigen die Marktführerschaft in rauen industriellen Umgebungen.

Nach Reichweite: Langreichweitenanwendungen beschleunigen das Wachstum

Kurzreichweitengeräte (< 2 m) hielten im Jahr 2025 einen Anteil von 54,30 % an der Marktgröße für Ultraschallsensoren und dienen als Kernkomponenten für ADAS und Fabriksicherheitszäune. Langreichweitengeräte (> 10 m) wachsen mit einer CAGR von 10,63 %, da Infrastrukturmanager eine Weitbereichsüberwachung anstreben. Mikrowelleninspirierte Kodierungsschemata filtern nun Echos, sodass Außensonden trotz Regen oder Nebel gültige Ziele unterscheiden.

TDKs ICU-30201 erreicht eine zuverlässige Reichweite von 9,5 m bei Millimetergenauigkeit und ist damit attraktiv für die Lagerautomatisierung und die Belegungsanalyse intelligenter Gebäude. Fortschrittliche feldprogrammierbare Gate-Arrays verbessern zudem die Verstärkungsregelung und erweitern den Einsatz in der Landwirtschaft und im Verkehrsmanagement.

Nach Montagetyp: Blocksensoren ermöglichen flexible Installation

Traditionelle Inline- und Gewindeformate hielten aufgrund ihrer direkten Kompatibilität mit Rohren und Maschinengehäusen einen Anteil von 69,10 %. Nachrüstfreundliche Blocksensoren wachsen jährlich um 10,02 %, da Bestandsanlagen aufwändige Rohrschnitte vermeiden. Klemm-Durchflussmesser bilden nun die Grundlage für die ausgereifte Ölfeld-Überwachung und liefern Echtzeit-Ausgaben ohne Prozessunterbrechung.

Drahtlose Blöcke werden extern an Tanks montiert und nutzen Lithiumbatterien und Mesh-Funkgeräte, um temporäre Feldversuche zu unterstützen, die Prozessverbesserungen vor dem vollständigen Kapitaleinsatz validieren.

Nach Betriebsfrequenz: Hochfrequenzanwendungen treiben Innovationen voran

Niederfrequenzgeräte (≤ 70 kHz) behielten einen Anteil von 57,40 % für Anwendungen, die tiefe Eindringtiefe oder Staublufttoleranz erfordern. Hochfrequenzgeräte (> 200 kHz) zeigen eine CAGR von 12,12 %, gestützt durch die Nachfrage nach medizinischer Bildgebung. Frequenzagilität ermöglicht es Sonden, Frequenzbänder zu durchsuchen und Nah- und Fernfeldabdeckung in einem Gerät zu kombinieren.

Tragbare Scanner verwenden intern reflektierte Wellen von > 5 MHz für die Weichteildiagnostik, während industrielle Wafer 300-kHz-Impulse für die Submillimeter-Inspektion von Halbleiterwafern einsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbereich: Automobil und Mobilität beschleunigen die Einführung

Die industrielle Fertigung führte im Jahr 2025 mit einem Anteil von 27,60 %, gestützt auf jahrzehntelange Automatisierungsausgaben. Der Automobilbereich wächst jährlich um 11,08 % durch verbindliche Sicherheitsfunktionen und Roadmaps für autonome Fähigkeiten. Unterhaltungselektronik nutzt Ultraschall-Laufzeitmessung für Gestensteuerung, während die Landwirtschaft Sensoren für die Kornfüllungsüberwachung und die Erkennung von Nutztieren einsetzt.

Die medizinische Einführung steigt, da Point-of-Care-Geräte Kosten und Leistungsanforderungen senken und das Management chronischer Krankheiten sowie Fernuntersuchungen verbessern.

Geografische Analyse

Asien sicherte sich 37,60 % des Umsatzes von 2025 auf der Grundlage des Booms in der Fahrzeugelektronik in China und Japans Erbe in der Präzisionsfertigung. Staatliche Vorschriften machen Ultraschall-Näherungserkennung zum Standard in neuen Personenkraftwagen, während Halbleitercluster die einheimische MUT-Fertigung ermöglichen. Südkorea liefert Sensor-ASICs, und Indiens erschwinglicher Fahrzeugmarkt erhöht die Durchdringung kostenoptimierter Designs. Politisch gesteuerter Smart-City-Ausgaben betten den Markt für Ultraschallsensoren weiter in regionale Infrastrukturausbauten ein.

Nordamerika konzentriert sich auf Premium-Nischen. Die Vereinigten Staaten treiben Hochfrequenzsonden für die ambulante Diagnostik voran, während der Luft- und Raumfahrtsektor robuste Geräte für die Strukturgesundheitsüberwachung nutzt. Kanadas Winterumgebung prägt die Nachfrage nach temperaturkompensierten Stapeln. FDA-Leitlinien beschleunigen Zulassungen und bringen neue Plattformen schneller als in früheren Regulierungszyklen an Krankenbett und Heimanwender.

Europa verbindet regulatorische Führerschaft und industrielle Stärke. EU-GSR2 löst synchronisierte Automobilnachfrage aus, und Deutschlands Robotikcluster sind Pioniere bei IO-Link-fähigen Sonden für Echtzeit-Prozessrückmeldungen. Nordische Versorgungsunternehmen fordern beheizte Sensorpakete, die −40 °C standhalten, und treiben damit Durchbrüche in der Materialentwicklung voran. Südamerika verzeichnet unterdessen die schnellste CAGR von 9,76 %, da Bergbauunternehmen entlegene Standorte automatisieren und Regierungen Wassernetze modernisieren, was den Bedarf an robusten berührungslosen Messungen erhöht.

Regulatorisches Umfeld

Die Konformität von Ultraschallsensoren wird durch die jeweilige Anwendung bestimmt, wobei Automobil- und Medizinanwendungen strengeren Sicherheits- und Leistungsanforderungen unterliegen als die allgemeine Industrieautomation. In der Automobilindustrie wird die OEM-Sensorintegration durch Vorgaben wie UNECE R159 und EU GSR2 für Hinderniserkennung und Fahrassistenzfunktionen geprägt, die die Validierungsanforderungen in Multi-Sensor-Umgebungen erhöhen und die Nachfrage nach für Sensorfusion geeigneten Architekturen beschleunigen.

Auch die Normungsaktivitäten verschärfen die Erwartungen an Interoperabilität und Verifizierung. Für medizinische Diagnoseultraschallgeräte legt IEC 60601-2-37:2024 (übernommen als EN IEC 60601-2-37:2025) grundlegende Sicherheits- und wesentliche Leistungsanforderungen fest, während Prüfkopf- und Prüfnormen wie EN ISO 18563-2:2024 (Charakterisierung von Phased-Array-Prüfköpfen) und EN ISO 16823:2025 (Durchschallungsprüfverfahren) die Qualifizierungs- und Abnahmeprüfungen für industrielle und ZfP-bezogene Einsätze beeinflussen. In gefährlichen industriellen Umgebungen fungieren regionale Zulassungen wie ATEX (EU), IECEx (international) und ANZEx (Australien/Neuseeland) weiterhin als Zugangsvoraussetzung für Sensoren, die im Bergbau, in der Öl- und Gasindustrie sowie in Prozessanlagen eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Ultraschallsensoren beginnt mit vorgelagerten Material- und Komponentenlieferanten, darunter Piezokeramiken und Spezialpolymere (zum Beispiel PVDF-Köpfe für raue Umgebungen), sowie ASIC- und Firmware-Elemente für die Signalverarbeitung und Gehäuse, die für Temperatur-, Eindring- und Chemikalienbeständigkeit ausgelegt sind. Diese Vorprodukte gehen an Sensor-OEMs und Modulhersteller, die massive piezoelektrische Einheiten und zunehmend MUT-basierte Geräte zusammenbauen und deren Leistung dann mithilfe von Kalibrierungs- und Charakterisierungswerkzeugen validieren, die an Normen ausgerichtet sind (zum Beispiel IEC 62127-3 für Hydrophoneigenschaften in Ultraschallfeldern, aktualisiert als IEC 62127-3:2022+AMD1:2026). Normungsgremien und Fachverbände beeinflussen ebenfalls die Designziele und Prüfpraktiken, unter anderem durch Arbeiten zu Phased-Array-Methoden und den Übergang zu bleifreien Piezokeramiken im Zuge der Weiterentwicklung der RoHS-bezogenen Anforderungen.

Nachgelagert verkaufen Lieferanten über direkte Beziehungen zu Automobil-, Industrieautomations-, Wasserversorgungs- und Medizin-OEMs sowie über indirekte Kanäle über autorisierte Distributoren und Systemintegratoren, die Sensoren in Robotik-, AGV-Sicherheits-, Tankmess- und IIoT-Lösungen einbinden. Die Differenzierung konzentriert sich zunehmend auf Konnektivität (zum Beispiel IO-Link-Geräte, die Fabrikanalysen speisen, und LoRaWAN-fähige Füllstandmessung für verteilte Anlagen), während die Versorgungskontinuität durch die Verfügbarkeit spezieller piezoelektrischer Materialien und die Vorlaufzeiten im Zusammenhang mit Präzisionsfertigung und anwendungsspezifischer Anpassung beeinträchtigt werden kann.

Wettbewerbslandschaft

Der Markt für Ultraschallsensoren zeigt eine moderate Fragmentierung, da kein einzelner Akteur jede Nische dominiert. Keyence, Pepperl+Fuchs und Sick AG nutzen bewährte Zuverlässigkeit und breite Distribution für eine schnelle globale Lieferung. Bosch, Denso und Texas Instruments betten KI-Engines in Sensorsteuerungen ein, verbessern die Objekterkennung und senken Fehlalarmraten. Start-ups wie Sonair führen 3D-akustische Abstandsmessung ein, die Sensoranzahl und Systemkosten reduziert.

Strategische Schritte betonen Software-Differenzierung. Bosch investiert bis 2027 EUR 2,5 Milliarden in KI und positioniert Edge-verarbeitete Daten als Dienst für OEMs.[1] Robert Bosch GmbH, "AI that gets things moving," bosch-presse.de Die Übernahme von Senix durch BinMaster erweitert die industriellen Füllstandsmesslinien, während Omrons US-Werk auf schnelle Anpassung für nordamerikanische Kunden abzielt. Weißraum-Chancen verbleiben in rauen Offshore- und Arktis-Bereichen, wo PVDF-Köpfe und thermische Kompensation Premiumpreise erzielen.

Marktführer für Ultraschallsensoren

-

Keyence Corporation

-

Pepperl+Fuchs AG

-

Honeywell International Inc.

-

Baumer Ltd

-

Rockwell Automation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Robotik und Industrieautomation schaffen Freiräume für sicherheitsgerechte, 3D-fähige Ultraschallwahrnehmung, die die Anzahl der Sensoren reduzieren und die Integration im Vergleich zu multimodalen Systemen vereinfachen kann. Der 3D-Ultraschallsensor ADAR One von Sonair, der auf der MODEX 2026 in den nordamerikanischen Markt eingeführt wurde, gefolgt von der Ankündigung der industriellen Sicherheitszertifizierung im Juli 2026, unterstützt eine breitere Verbreitung in der Mensch-Roboter-Kollaboration, wo die Abstimmung auf funktionale Sicherheit (einschließlich der Praktiken nach IEC 61508 und ISO 26262) Kaufentscheidungen prägt. Dies schafft wiederum Raum für Anbieter, die zertifizierte Sensorik, robuste Übersprechungsminderung und softwaredefinierte Strahlformung für überfüllte Lagerhallen und mobile Roboterflotten liefern können.

Über die externe Näherungs- und Füllstandmessung hinaus beginnt eingebetteter Ultraschall, Chancenebenen bei taktiler Sensorik und intelligenten Schnittstellen im Zusammenhang mit Physical AI zu erschließen. UltraSense Systems brachte im April 2026 eine ultraschallbasierte taktile Plattform auf den Markt, mit Evaluierungskits ab dem 1. Juni 2026, was die Nachfrage nach integrierter Sensorik innerhalb von Materialstapeln und Geräten widerspiegelt. Auf der Angebotsseite unterstützt der Ausbau von Kapazitäten und Fähigkeiten im Zusammenhang mit spezialisierter Akustik eine breitere Sensorverfügbarkeit: Sensor Technology Ltd. kündigte eine neue Fertigungsanlage mit 73.000 Quadratfuß in Collingwood, Ontario, an (geplant zur Unterstützung von Piezokeramiken und Unterwasser-Akustiksystemen), während OKI eine Werkserweiterung in Numazu im Wert von 3 Milliarden Yen zur Steigerung der Produktion von Unterwasser-Akustiksensoren bekanntgab, was die Investitionsdynamik in höherwertigen Ultraschallbereichen verstärkt, die sich mit industriellen und infrastrukturellen Sensorbedarfen überschneiden.

Aktuelle Branchenentwicklungen

- Februar 2026: Pepperl+Fuchs veröffentlichte die Ultraschallsensor-Serie UB*-F42 mit IO-Link-Konnektivität für industrielle IIoT-Anwendungsfälle wie Objekterkennung, Materialverbrauchsüberwachung und Füllstandmessung. Die Einführung unterstützt den Übergang zu vernetzter Ultraschallsensorik, die eine Fernparametrierung und eine einfachere Integration in Industrie-4.0-Produktionszellen ermöglicht.

- Mai 2025: Sonair sicherte sich eine Finanzierung zur Entwicklung eines 3D-Ultraschallsensors für autonome mobile Roboter, positioniert als kostensenkende Alternative zu herkömmlichen LiDAR-basierten Ansätzen. Die Finanzierung unterstützt die fortgesetzte Produktentwicklung der weiträumigen Ultraschallwahrnehmung für Robotersicherheit und -navigation, wo Systemkosten und Sensoranzahl zentrale Hürden für die Akzeptanz darstellen.

- Oktober 2024: BinMaster übernahm Senix Corporation, um sein ToughSonic-Portfolio zur Ultraschall-Füllstandmessung zu erweitern. Die Übernahme erweiterte die Produktabdeckung im Bereich der industriellen Füllstandmessung und konsolidierte das Know-how bei robusten Ultraschalldesigns, die in Tanks, Silos und rauen Prozessumgebungen eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Ultraschallsensoren als Umsatz definiert, der mit Sensoren erzielt wird, die Ultraschallwellen zur Entfernungs-, Anwesenheits- oder Füllstandserkennung nutzen, zuzüglich der zugehörigen Elektronik, die als Teil der Sensoreinheit verkauft wird, über alle Endverbrauchsbranchen hinweg.

Ausschlüsse vom Umfang: Die Marktgrößenbestimmung schließt nicht-ultraschallbasierte Sensortechnologien (zum Beispiel Infrarot- oder Induktivsensoren) aus, selbst wenn diese für ähnliche Entfernungs- oder Näherungsanwendungen eingesetzt werden.

Übersicht der Segmentierung

-

Nach Technologie

- Bulk-Piezoelektrische Wandler

-

Mikromechanische Ultraschallwandler (MUT)

- PMUT (Piezo-MUT)

- CMUT (Kapazitiver MUT)

-

Nach Produkttyp

- Näherungs- und Abstandssensoren

- Füllstands- und Tiefenmesssensoren

- Durchflussmesssensoren

- Ultraschallbildgebungsmodule

-

Nach Reichweite

- Kurzreichweite (< 2 m)

- Mittelreichweite (2–10 m)

- Langreichweite (> 10 m)

-

Nach Montagetyp

- Inline / Gewinde

- Block / Seitenblickend

- Spleißen / Klemmen

-

Nach Betriebsfrequenz

- < 70 kHz

- 71–200 kHz

- > 200 kHz

-

Nach Endnutzerbereich

- Industrielle Fertigung

- Automobil und Mobilität

- Unterhaltungselektronik und Haushaltsgeräte

- Medizin und Gesundheitswesen

- Landwirtschaft und intelligente Landwirtschaft

- Sonstige (Öl und Gas, Marine usw.)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest Europas

-

Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

-

Afrika

- Südafrika

- Ägypten

- Rest Afrikas

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Modells aufzubauen und realistische Nachfragebereiche nach Endverwendung festzulegen. Wir stützten uns auf öffentliche Quellen wie Reihen zur industriellen Produktion und Fertigungsleistung der Weltbank und nationaler Statistikbehörden sowie auf Handels- und Zolldatenbanken, die Zollgesamtsummen veröffentlichen. Für Terminologie und Betriebsnormen haben wir uns auf Normungsgremien wie IEC und ISO bezogen.

Wir haben zudem Geschäftsberichte, Investorenpräsentationen, Produktkataloge und seriöse Fachpresseberichterstattung geprüft, um typische Preisstufen, Produktaktualisierungsmuster und die Richtung der Akzeptanz in Automatisierung und Fahrzeugen zu verstehen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken und Handelsdaten auf Sendungsebene genutzt, um Lücken zu schließen, wo öffentliche Angaben dünn waren. Diese Quellen sind nicht erschöpfend, und wir haben im gesamten Forschungsprozess zusätzliche öffentliche und kostenpflichtige Referenzen zur Gegenprüfung und Klärung konsultiert.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Sensorlieferanten, Teilnehmern des Komponenten-Ökosystems, Vertriebspartnern und Endnutzern durchgeführt, die diese Geräte in der Fabrikautomation, der Automobilindustrie und in Prozessindustrien einsetzen. Erkenntnisse aus diesen Gesprächen halfen zu bestätigen, was als verkaufsfähige Sensoreinheit im Gegensatz zu einem integrierten Modul gilt, wie sich die durchschnittlichen Verkaufspreise nach Reichweite und Frequenz entwickeln und welche Anwendungen sich regional schneller durchsetzen.

Wir führten außerdem Folgegespräche durch, wenn sich Signale aus der Sekundärforschung widersprachen, sodass Annahmen zu Volumina, Austauschzyklen und Akzeptanzraten nicht auf reinen Schätzungen aus der Sekundärforschung basierten.

Verteilung der Befragten der primären Forschungsarbeiten

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 17 % | APAC: 51 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 39 % | EMEA: 30 % |

| Kleinere Akteure: 22 % | Manager: 44 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung basiert auf einer Top-down-Rekonstruktion, die von Endverwendungs-Aktivitätspools ausgeht, in denen Ultraschallsensorik weit verbreitet eingesetzt wird, und diese Pools dann anhand von Durchdringungs- und Austauschlogik in adressierbare Nachfrage umwandelt. Beispielsweise werden Produktions- und Bestandsindikatoren in der Automobil- und Industrieautomation in Einheitenbedarfe übersetzt, auf typische Sensoranzahlen pro System abgebildet und um Nachrüstungs- und Wartungszyklen angepasst.

Um die Zahlen realistisch zu halten, werden die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen überprüft, etwa durch Stichproben durchschnittlicher Verkaufspreise nach Reichweite und Montageart, die auf abgeleitete Versandvolumina angewendet werden, gefolgt von Kanalprüfungen zu Verschiebungen im Produktmix. Zu den wichtigsten Eingaben des Modells zählen Trends bei Automatisierungsinvestitionen und Fabrikproduktion, Fahrzeugproduktion und die Ausrichtung der Ausstattung mit Einparkhilfe-Funktionen, typische in Produkten verwendete Sensorreichweitenkategorien, Präferenzen bei der Betriebsfrequenz nach Anwendung sowie beobachtete Preiskompression mit steigenden Volumina. Wo Lieferantenangaben unvollständig waren, wurden Lücken durch konservative Mix-Annahmen geschlossen und anschließend durch Interviewrückmeldungen validiert, bevor die Marktgesamtsumme finalisiert wurde.

Für die Prognose wird eine Szenarioanalyse verwendet, die durch Experteneinschätzungen zum Zeitpunkt der Akzeptanz, zur Preisentwicklung und zu regionalen Fertigungszyklen gestützt wird. Zunächst wird ein Basisszenario erstellt, dann werden Aufwärts- und Abwärtspfade für Variablen wie die Funktionsdurchdringung bei Fahrzeugen und das Tempo von Automatisierungsprojekten angewendet, sodass die endgültige Prognose erklärbar und wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation aus drei Blickwinkeln: Nachfragesignale aus der Endverwendungsaktivität, angebotsseitige Umsatzsignale und Preis-Volumen-Logik. Ausreißer werden frühzeitig markiert, dann werden die ihnen zugrunde liegenden Annahmen, etwa Durchdringungsraten, Austauschzyklen oder der Zeitpunkt der Währungsumrechnung, vor der internen Freigabe erneut geprüft.

Wir folgen einem mehrstufigen Analystenprüfverfahren, um die Abhängigkeit von einer einzelnen Sichtweise zu vermeiden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, einschließlich größerer Kapazitätserweiterungen, regulatorischer Verschiebungen im Zusammenhang mit industrieller Sicherheit oder deutlicher Veränderungen der Produktionsaussichten in der Automobilindustrie. Vor der Auslieferung wird ein abschließender Durchgang vorgenommen, sodass Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Ultraschallsensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ultraschallsensoren stimmen oft nicht überein, da sich die erfasste Elementmenge unterscheidet und da Basisjahre und Prognosezeiträume zwischen den Herausgebern variieren. Unterschiede ergeben sich auch daraus, wie stark eine Schätzung Lieferantennarrative gegenüber Endverwendungs-Nachfragesignalen wie Produktion und installiertem Bestand gewichtet.

Integrierte Sensormodule, die innerhalb größerer Automatisierungsbaugruppen verkauft werden, sind hier nicht im Umfang von Mordor Intelligence enthalten, was dazu führen kann, dass der Wert für 2025 im Vergleich zu Zahlen, die Modulumsatz mit diskreten Sensorlieferungen vermischen, höher oder niedriger erscheint. Weitere Lücken ergeben sich daraus, wie durchschnittliche Verkaufspreise im Zeitverlauf behandelt werden, wie schnell die Durchdringung von Fahrzeugfunktionen angenommen wird zu steigen, und ob Währungsumrechnungen an ein einziges Basisjahr gebunden oder während des Prognosezeitraums aktualisiert werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,13 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 6,40 Mrd. USD (2025) | Verwendet einen anderen Basiszeitraum und schnellere Wachstumskurvenannahmen, und die Umfangsbeschreibung deutet darauf hin, dass ein Teil des Umsatzes auf Modulebene vermischt sein könnte, was den Ausgangswert und die CAGR verschieben kann. |

| Fachzeitschrift B | 4,87 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen Zeitraum von 2025-2030, wobei das Größenniveau aufgrund einer engeren Anwendungsabdeckung und unterschiedlicher Preis-Volumen-Annahmen über Regionen hinweg konservativer erscheint. |

Die Tabelle zeigt, dass eine einjährige Basisverschiebung zusammen mit der Frage, was als verkaufsfähiger Sensor im Gegensatz zu einem breiteren Modul gezählt wird, die Gesamtzahl um Milliarden verändern kann. Durch die Verankerung des Modells in beobachtbarer Endverwendungsaktivität und die Belastungsprüfung von Preisen und Produktmix durch Interviews bleibt die Schätzung auf explizite Eingaben zurückführbar und kann auf wiederholbare Weise aktualisiert werden, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ultraschallsensoren?

Der Markt für Ultraschallsensoren beläuft sich im Jahr 2026 auf USD 7,75 Milliarden und soll bis 2031 USD 11,79 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Mikromechanische Ultraschallwandler wachsen bis 2031 mit einer CAGR von 12,64 %, angetrieben durch medizinische Bildgebung und präzisionsindustrielle Anwendungen.

Wie beeinflussen Automobilvorschriften die Nachfrage?

EU-GSR2 und parallele chinesische Vorschriften erfordern Hinderniserkennungssysteme, was die Fahrzeugsensorlieferungen ankurbelt und die Integration von Ultraschall-Arrays beschleunigt.

Welche Region bietet die höchsten Wachstumsaussichten?

Südamerika weist mit 9,76 % zwischen 2026 und 2031 die schnellste regionale CAGR auf, dank Investitionen in Infrastruktur und Bergbauautomatisierung.

Seite zuletzt aktualisiert am: