Marktgröße und Marktanteil für akustische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für akustische Sensoren von Mordor Intelligence

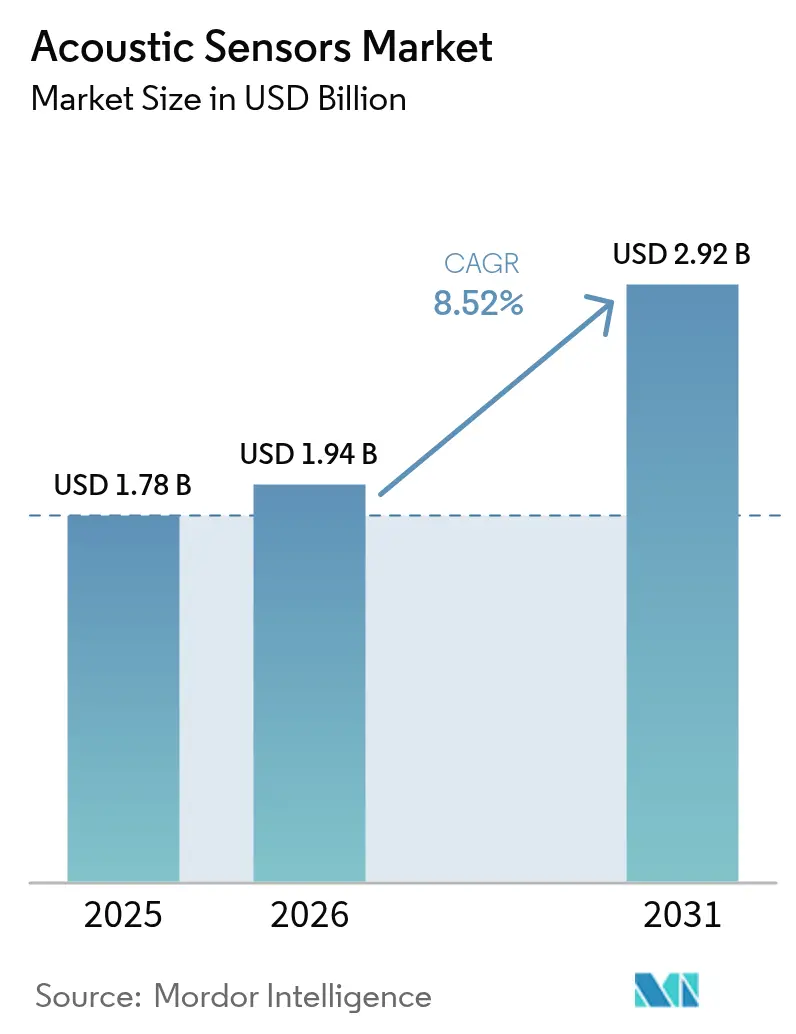

Die Marktgröße für akustische Sensoren wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 1,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,52 % über den Zeitraum 2026–2031 2,92 Milliarden USD erreichen. Schnelle 5G- und Wi-Fi-7-Ausrollungen, elektrifizierte Fahrzeugplattformen, die batteriefreie Drehmoment- und Drucksensorik erfordern, sowie die Verbreitung von industriellen Internet-der-Dinge (IIoT)-Programmen erweitern die installierten Basen bei Telekommunikations-, Automobil- und Prozessindustrie-Endnutzern. Kabellose Bauformen wachsen schneller als kabelgebundene, da Betreiber veraltete Anlagen in Gefahrenbereichen nachrüsten. Asien-Pazifik führt sowohl bei der Produktion als auch beim Verbrauch, da chinesische, japanische und südkoreanische Hersteller die Kapazitäten für die Keramikpulversynthese, die Waferverarbeitung und die Modulmontage kontrollieren. Die Technologie der akustischen Volumenwelle (BAW) gewinnt an Dynamik bei Filtern über 6 GHz für 5G-Basisstationen, während flexible piezoelektrische Folien Einweg-Sensoroberflächen unter 1 USD für Verbraucher- und medizinische Wearables versprechen.

Wichtigste Erkenntnisse des Berichts

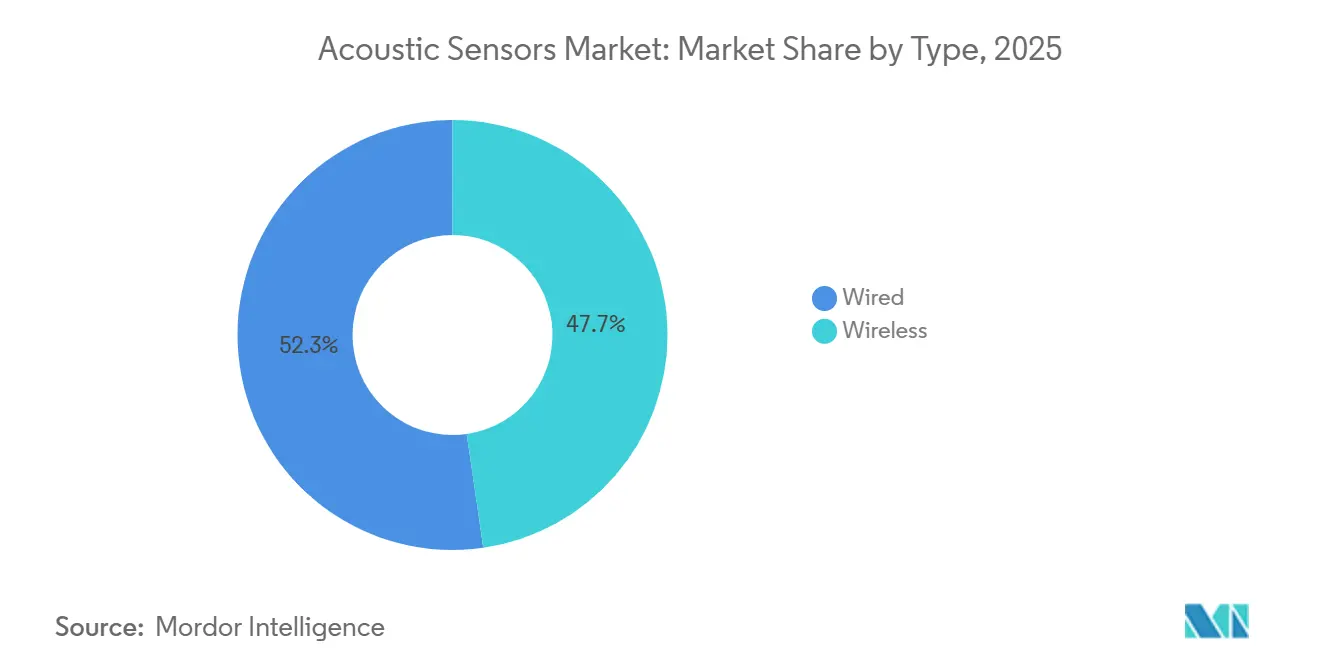

- Nach Typ entfielen im Jahr 2025 47,72 % des Marktanteils für akustische Sensoren auf kabellose Konfigurationen, die bis 2031 mit einer CAGR von 8,67 % wachsen.

- Nach Wellentyp hielten Geräte mit akustischer Oberflächenwelle (SAW) im Jahr 2025 einen Umsatzanteil von 55,81 %, während die BAW-Technologie voraussichtlich mit einer CAGR von 8,79 % über 2026–2031 wachsen wird.

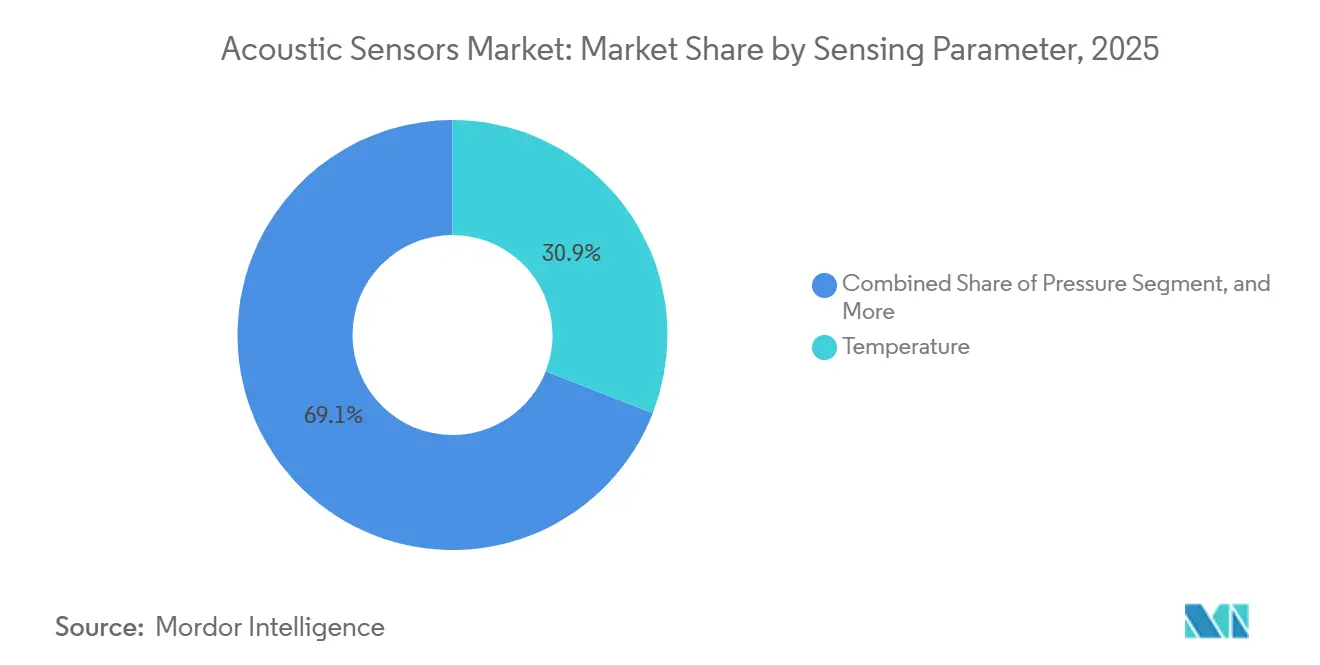

- Nach Messparameter führte die Temperatursensorik mit 30,92 % der Marktgröße für akustische Sensoren im Jahr 2025; die Druckmessung ist der am schnellsten wachsende Parameter mit einer CAGR von 8,71 % bis 2031.

- Nach Anwendung führte der Automobilbereich mit einem Umsatzanteil von 28,63 % im Jahr 2025, während das Gesundheitswesen bis 2031 mit einer CAGR von 9,02 % wachsen soll.

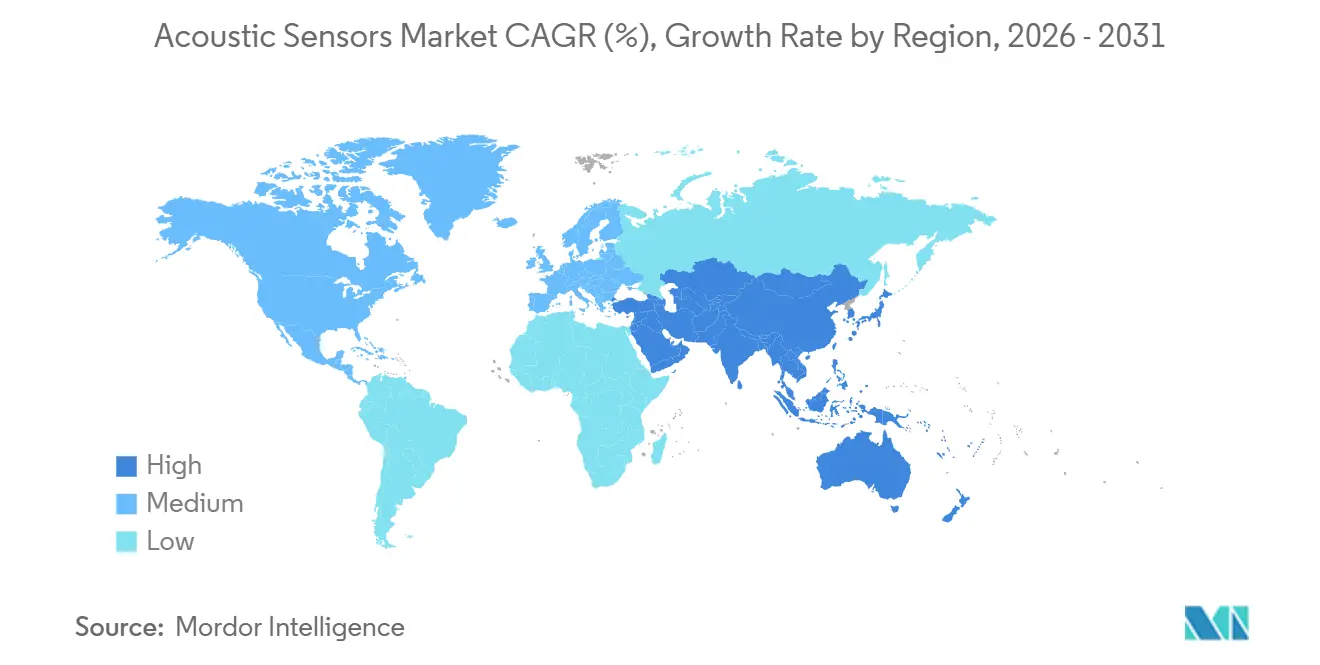

- Nach Geografie erwirtschaftete Asien-Pazifik 39,77 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 9,16 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für akustische Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G- und Wi-Fi-7-Ausrollungen, die die Nachfrage nach hochfrequenten SAW/BAW-Filtern steigern | +2.1% | Global, mit Schwerpunkt in Nordamerika, China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobilindustrie auf Elektrofahrzeuge und ADAS, der die Einführung kabelloser, batteriefreier Sensoren beschleunigt | +1.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Wachstum von industriellem IoT und Programmen zur vorausschauenden Wartung | +1.5% | Kernbereich Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Gedruckte und flexible piezoelektrische Folien, die ultrapreisgünstige Sensoroberflächen ermöglichen | +0.9% | Global, frühe Einführung in Verbraucherelektronik-Zentren (China, Südkorea) | Langfristig (≥ 4 Jahre) |

| Miniaturisierte MEMS-Mikrofone, die die Verbreitung von Sprach-Benutzeroberflächen in Wearables und Hearables vorantreiben | +1.3% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften, die eine Echtzeit-Umwelt- und Infrastrukturüberwachung vorschreiben | +1.0% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte (Japan, Singapur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G- und Wi-Fi-7-Ausrollungen steigern die Nachfrage nach hochfrequenten SAW- und BAW-Filtern

Mobilfunknetzbetreiber aktivierten im Jahr 2025 weltweit 1,2 Millionen 5G-Makro-Basisstationen, von denen jede 12–16 BAW-Duplexer integriert, die die Einfügedämpfungs-Benchmarks von unter 1,8 dB erfüllen, die für städtische Verbindungsbudgets erforderlich sind.[1]Qorvo, „BAW-Filtertechnologie für 5G-Infrastruktur”, qorvo.com Wi-Fi-7-Zugangspunkte gingen Ende 2024 in die Serienproduktion; ihre 6-GHz-Funkgeräte sind auf BAW-Filter angewiesen, die Nachbarkanal-Interferenzen unter -50 dBc unterdrücken – ein Ziel, das herkömmliche SAW-Geräte oberhalb von 5,5 GHz nicht erreichen können. Broadcoms mit Scandium dotierter FBAR-7-Knoten verbreiterte die Filterbandbreiten um 15 %, reduzierte die Resonatoranzahl pro Duplexer und verringerte die Chipfläche um 25 %. Spektrumauktionen in Indien und Brasilien sowie die Verdichtung in den Vereinigten Staaten tragen 2,1 Prozentpunkte zur Wachstumsaussicht des Marktes für akustische Sensoren bei.

Umstieg der Automobilindustrie auf Elektrofahrzeuge und ADAS beschleunigt die Einführung kabelloser, batteriefreier Sensoren

Elektrofahrzeug-Antriebsstränge verwenden 8–12 kabellose SAW-Drehmomentwandler, die Abfrageenergie ernten und damit Schleifkontakte und Wartungszyklen überflüssig machen.[2]Transense Technologies, „SAW-Drehmomentsensoren für Elektrofahrzeug-Antriebsstränge”, transense.com In BMWs iX3 eingesetzte Transense-Sensoren senkten die Betriebskosten über 10 Jahre um 180 USD pro Fahrzeug. BAW-basierte Reifendruckmodule im Tesla Model 3 der Auffrischung 2025 reduzierten Fehlalarme um 40 % und verbesserten gleichzeitig die Phasenrauschleistung über die ISO-21750-Richtlinien hinaus. Die ab Juli 2025 geltenden Euro-7-Vorschriften erfordern eine Echtzeit-Überwachung von Partikelfiltern – eine Anforderung, die berührungslose SAW-Temperatursonden erfüllen – und fügen der langfristigen Nachfrage 1,8 Prozentpunkte hinzu.

Wachstum von industriellem IoT und Programmen zur vorausschauenden Wartung

Hersteller installierten im Jahr 2025 18 Millionen kabellose Vibrations- und Temperaturknoten, ein Anstieg von 28 % gegenüber dem Vorjahr, zur Überwachung von Pumpen, Kompressoren und Förderanlagen.[3]Honeywell International, „Forge-Plattform für vorausschauende Wartung”, honeywell.com SAW-Tags, die bei 433 MHz betrieben werden, übertragen durch 30 Zentimeter Beton und ermöglichen so Nachrüstungen ohne Ethernet-Verkabelung. Honeywells Forge-Plattform half petrochemischen Anlagen, Ausfallzeiten um 22 % zu reduzieren, was durchschnittlichen jährlichen Einsparungen von 4,2 Millionen USD pro Standort entspricht. Siemens integrierte native SAW-Unterstützung in MindSphere und beschleunigte die Ursachendiagnose auf 48 Stunden. Chinas Subventionen im Rahmen von „Made in China 2025” und Indiens Produktionsgebundenes Anreizprogramm verstärken IIoT-Ausrollungen und tragen 1,5 Prozentpunkte zur CAGR bei.

Gedruckte und flexible piezoelektrische Folien ermöglichen ultrapreisgünstige Sensoroberflächen

Siebgedruckte PVDF- und PZT-Verbundfolien mit einer Dicke von nur 50 µm ermöglichen Einweg-Druckmessarrays zu Preisen unter 1 USD pro Blatt. TE Connectivity brachte im März 2025 eine flexible Tastaturauflage mit 104 Tasten auf den Markt, die die Stücklistenkosten um 65 % senkte und gleichzeitig wasserdichte Laptops ermöglichte. MIT-Forscher verbesserten die PVDF-Ladungskoeffizienten auf 85 pC N⁻¹ durch Zugabe von 8 % Graphen und erhielten dabei die Flexibilität über 100.000 Biegezyklen aufrecht. Kommerzielle Rolle-zu-Rolle-Prozesse werden für 2028 prognostiziert, und dieser Innovationsstrom hebt die prognostizierte CAGR um 0,9 Prozentpunkte an.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Temperaturdrift und Verpackungsherausforderungen in rauen Umgebungen | -1.2% | Global, akut in den Bereichen Öl und Gas sowie Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch optische und kapazitive Alternativen in hochpräzisen Nischen | -0.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiter-Lieferkette, die Lieferzeiten und Inputkosten erhöht | -0.7% | Global, am stärksten bei der Waferversorgung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Materialstandards, die die plattformübergreifende Interoperabilität behindern | -0.5% | Global, regulatorische Reibung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Temperaturdrift und Verpackungsherausforderungen in rauen Umgebungen

SAW-Resonatoren auf Quarz verschieben sich um -34 ppm °C⁻¹, was die Druckgenauigkeit in Abgassystemen, die zwischen -40 °C und 180 °C zyklieren, unter ±2 % des Vollausschlags verschlechtert. Die Kompensation mit zwei Resonatoren verdoppelt die Chipgröße und erhöht die Kosten um 1,10 USD, während Langasit-Substrate 3,5-mal teurer als Quarz bleiben. Im Jahr 2024 eingeführte Hochtemperatur-Einbrandkeramikgehäuse halten 250 °C stand, erhöhen jedoch die Sensorkosten um 0,95 USD. Feldretouren aufgrund von Schwefelwasserstoff-Eindringen erreichten im Jahr 2025 18 %. Das Hemmnis zieht 1,2 Prozentpunkte von der Basis-CAGR des Marktes für akustische Sensoren ab.

Wettbewerb durch optische und kapazitive Alternativen in hochpräzisen Nischen

Faseroptische Bragg-Gitter hielten im Jahr 2025 62 % der Dehnungsüberwachung in der Zivilinfrastruktur aufgrund von Sub-Mikrodehnung-Auflösung und elektromagnetischer Immunität. Die Øresundbrücke ersetzte SAW-Messgeräte nach einer Drift von ±15 µε über sechsmonatige Kalibrierungen. Kapazitive MEMS-Beschleunigungsmesser wie Analog Devices' ADXL357 bieten ein Rauschen von <10 µg Hz⁻½, übertreffen die Bias-Instabilität von SAW-Gyroskopen und verlängern die Batterielebensdauer in seismischen Stationen um 18 Monate. Der Kostenaufschlag optischer Lösungen wird in Europa und Nordamerika toleriert und kürzt 0,8 Prozentpunkte vom Entwicklungspfad des Marktes für akustische Sensoren ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kabellose Konfigurationen erfassen Nachrüstungs- und Gefahrenbereichsnachfrage

Kabellose Einheiten hielten im Jahr 2025 einen Marktanteil von 47,72 % bei akustischen Sensoren und wachsen jährlich um 8,67 %, angetrieben von Raffinerie-, Chemie- und Bergbaubetreibern, die die Einfachheit der Nachrüstung schätzen. IEC-60079-11-Revisionen im Jahr 2024 erhöhten die zulässigen Energiegrenzen und ermöglichten es SAW-Tags, sicher in explosionsgefährdeten Zone-0-Atmosphären zu funktionieren. Kabellose Sensoren senkten die Installationskosten auf Offshore-Plattformen um 420 USD pro Punkt, da Techniker Hubschrauberbesuche vermeiden.

Kabelgebundene Designs dominieren weiterhin bandbreitenintensive Aufgaben wie die Ultraschall-Durchflussmessung, bei der ein Durchsatz von 1 Mbit s⁻¹ und eine Latenz unter einer Millisekunde obligatorisch sind. Honeywells kabelgebundene SAW-Drehmomentsonde Modell 1604 tastet mit 10 kHz in Teslas Berliner Presslinien ab und reduziert den Ausschuss um 12 %. Hybride Topologien aus Stromversorgung und kabelloser Datenübertragung entstehen in der Gebäudeautomation und ermöglichen eine 24-V-DC-Stromversorgung bei gleichzeitiger Erhaltung der Platzierungsflexibilität. Folglich steigt die kabelgebundene Nachfrage weiterhin mit einem langsameren Tempo von 7,8 %.

Nach Wellentyp: BAW gewinnt durch 5G-Filternachfrage trotz der etablierten Position von SAW

SAW-Geräte trugen 55,81 % des Umsatzes im Jahr 2025 bei, da Smartphone-Duplexer im Großmaßstab unter 0,40 USD kosten. Dennoch wird prognostiziert, dass BAW-Filter bis 2031 jährlich um 8,79 % wachsen, aufgrund einer Einfügedämpfung unter 1,8 dB oberhalb von 3 GHz und einer kontinuierlichen Leistungsaufnahme von 10 W.

Qorvo steigerte die BAW-Lieferungen im Jahr 2025 um 47 % aufgrund von Upgrades chinesischer und US-amerikanischer Makrozellen. Der Übergang zu mit Scandium dotiertem Aluminiumnitrid erhöhte die Kopplungskoeffizienten von 6,5 % auf 9,2 % und ermöglichte 15 % breitere Kanalbandbreiten. Aufkommende Lamb-Wellen-Varianten adressieren die Biosensorik, und TDKs Scherwellen-BAW-Gyroskop erreichte eine Bias-Instabilität von 0,003 ° s⁻¹ für Fahrzeugsicherheitssteuerungen.

Nach Messparameter: Druckmessung beschleunigt sich durch Digitalisierung der Prozessindustrie

Die Temperatursensorik hielt im Jahr 2025 30,92 % des Umsatzes; Druckmodule weisen jedoch mit einer CAGR von 8,71 % bis 2031 das schnellste Wachstum auf, da Chemie- und Pharmaunternehmen jeden Behälter instrumentieren.

Endress und Hausers SAW-Transmitter Cerabar PMP23 erfüllt eine Genauigkeit von ±0,25 % bei 40 MPa ohne Signalkonditionierer. Die Drehmomentsensorik mit einem Anteil von 14 % im Jahr 2025 nimmt in Elektromobilitäts-Getrieben stark zu. Feuchtigkeit, Masse und Viskosität bleiben einstellige Nischen, erfüllen jedoch die im Jahr 2024 aktualisierten ISO-10012-Rückverfolgbarkeitsregeln.

Nach Anwendung: Gesundheitswesen überholt Automobilwachstum im Zuge der Skalierung von Wearables

Der Automobilbereich hielt im Jahr 2025 den größten Anteil von 28,63 %, angeführt von Reifendruck-, Abgastemperatur- und kabellosen Drehmomentsonden. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 9,02 %, da tragbare und implantierbare Geräte die piezoelektrische Biokompatibilität nutzen. Medtronics Reveal LINQ Herzmonitor arbeitet 4,5 Jahre mit einer einzigen Zelle unter Verwendung eines BAW-Beschleunigungsmessers.

Abbotts FreeStyle Libre 3 wurde durch den Ersatz analoger Frontend-Schaltungen durch SAW-Encoder auf 5-mm-Module verkleinert, was die Adhärenz um 18 % steigerte. Unterhaltungselektronik, Industrie, Luft- und Raumfahrt sowie Umweltsegmente runden das Chancenspektrum für den Markt für akustische Sensoren ab.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 39,77 % der Marktgröße für akustische Sensoren und ist auf eine CAGR von 9,16 % bis 2031 ausgerichtet. China budgetierte im Jahr 2025 18 Milliarden CNY (2,5 Milliarden USD), um bis 2027 eine 40-prozentige Filter-Eigenversorgung zu erreichen. Die japanischen Marktführer TDK und Murata betrieben 14 SAW-Linien, die 2,4 Milliarden Einheiten lieferten und Bruttomargen von über 38 % aufrechterhalten. Indiens Produktionsgebundenes Anreizprogramm lockte 340 Millionen USD in neue Montagestandorte, und Südkorea verpflichtete sich im März 2025 zu 280 Millionen USD für BAW-Forschung und -Entwicklung.

Nordamerika belegte im Jahr 2025 mit einem Anteil von 26 % den zweiten Platz. Zuschüsse des US-amerikanischen Verteidigungsministeriums im Rahmen des Trusted-Foundry-Programms in Höhe von 120 Millionen USD sicherten die inländische SAW-Versorgung für sichere Kommunikation. General Motors integrierte kabellose Drehmomentsonden in alle Ultium-Plattformen und erschloss damit einen jährlichen Nachfragepool von 45 Millionen USD. Der Nationale Forschungsrat Kanadas investierte 16 Millionen USD in die Forschung zu druckbaren Piezoelektrika für die Brückenüberwachung. Die mexikanische Tier-1-Produktion stieg um 19 % auf 48 Millionen Einheiten und unterstreicht den nordamerikanischen Fertigungskorridor.

Europa lieferte im Jahr 2025 23 % des Umsatzes. Deutschlands Sensor4.0-Initiative verteilte 95 Millionen EUR (102 Millionen USD) zur Förderung von Sensoren für die vorausschauende Wartung. Die überarbeitete Industrieemissionsrichtlinie der Europäischen Union verpflichtet 12.000 Anlagen, bis 2027 kontinuierliche SAW-Gasmonitore einzuführen. Safran installierte 1.200 kabellose Temperaturknoten an LEAP-Turbofan-Linien und reduzierte den Ausschuss um 8 %. Das Nationale Physikalische Labor des Vereinigten Königreichs veröffentlichte Kalibrierprotokolle, die die Zulassung für die Abrechnungsübertragung von SAW-Druckgeräten ermöglichen. Südamerika, der Nahe Osten und Afrika zusammen machten die verbleibenden 12 % aus, angeführt von brasilianischem Offshore-Öl und saudi-arabischer Petrochemie.

Wettbewerbslandschaft

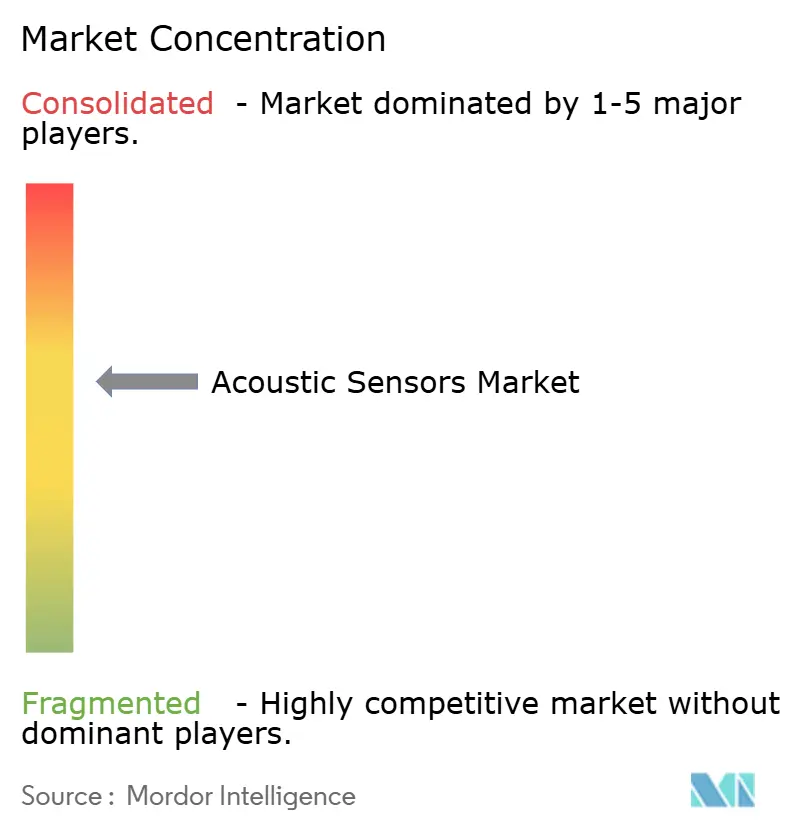

Der Markt für akustische Sensoren ist mäßig fragmentiert; die fünf größten Anbieter – Murata Manufacturing, TDK Corporation, Kyocera, Honeywell International und Microchip Technology – hielten im Jahr 2025 zusammen 42 % des Umsatzes. Vertikale Integration hält die Zykluszeiten von Murata und TDK bei 18 Tagen und die Bruttomargen über 35 %. Kyocera sicherte sich 14 Patente auf Langasit- und Galliumorthophosphat-Kristallschnitte und greift damit Turbinen- und Bohrloch-Nischen an. Transense Technologies und SENSeOR monetarisieren batteriefreie Drehmoment- und Hochtemperaturplattformen, die Preisaufschläge von 15–20 % erzielen.

Kapazitätserweiterungen dominieren die Strategie. TDK reservierte 180 Millionen USD für ein neues SAW-Werk in Akita, das die Produktion im Jahr 2027 um 400 Millionen Einheiten steigern wird. Murata schloss im Dezember 2024 einen Ausbau der Wafer-Level-Verpackung für 95 Millionen USD ab und reduzierte die BAW-Pakethöhe auf 0,55 mm für schlanke Smartphones. Honeywell und TE Connectivity bildeten ein gemeinsames Programm für flexible PVDF-Arrays, das bis 2029 einen Umsatz von 85 Millionen USD anstrebt.

Akquisitionen straffen die Portfolios. Microchip Technology erwarb Vectron International für 165 Millionen USD und integrierte ofengeregelte Kristalloszillatoren und spannungsgesteuerte SAW-Quellen in seinen eingebetteten Timing-Stack. Boston Piezo-Optics erprobt hybride akustisch-optische Sensoren, die SAW-Resonatoren und Faser-Bragg-Gitter für duale Temperatur-Dehnungs-Auslesungen zusammenführen. Patentanmeldungen für temperaturkompensierte Schnitte und hermetische Gehäuse stiegen im Jahresvergleich um 18 % und signalisieren eskalierte Forschungs- und Entwicklungsaktivitäten zur Bewältigung von Drift in rauen Umgebungen.

Marktführer für akustische Sensoren

Murata Manufacturing Co., Ltd.

TDK Corporation

KYOCERA Corporation

Honeywell International Inc.

Microchip Technology Inc. (Vectron International)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Murata Manufacturing plant, 200 Millionen USD in ein neues Werk für akustische Volumenwellenfilter in Singapur zu investieren, mit dem Ziel, den aufkommenden Bedarf an 6G-Infrastruktur zu bedienen. Die Produktion soll im zweiten Quartal 2026 beginnen, und der Standort wird in der Lage sein, 500 Millionen Einheiten pro Jahr herzustellen, was das Unternehmen in eine frühe Position in Systemen der nächsten Wireless-Generation bringt.

- September 2025: TDK Corporation hat sein industrielles IoT-Portfolio durch die Übernahme des deutschen Spezialisten SENSeOR SAS für 120 Millionen EUR (128 Millionen USD) erweitert. Die im September 2025 abgeschlossene Transaktion bringt fortschrittliche Technologie für akustische Oberflächenwellen zur Überwachung in rauen Umgebungen und stärkt TDKs Präsenz auf dem europäischen Automatisierungsmarkt.

- August 2025: KYOCERA Corporation erhielt die FDA-Zulassung für seine biokompatiblen akustischen Sensoren für implantierbare Medizinprodukte. Dieser im August 2025 angekündigte Meilenstein ebnet den Weg für den kommerziellen Einsatz bei der Langzeit-Herzüberwachung und eröffnet einen hochwertigen Pfad für die akustische Sensorik in regulierten Gesundheitsanwendungen.

- Juli 2025: Honeywell International gewann im Juli 2025 einen Auftrag der Europäischen Weltraumorganisation im Wert von 45 Millionen USD zur Lieferung akustischer Sensoren für die Strukturzustandsüberwachung von Satelliten. Die Lieferungen sind für 2027 geplant und unterstreichen die wachsende Rolle der akustischen Sensorik beim Schutz kritischer Luft- und Raumfahrtanlagen.

Globaler Berichtsumfang des Marktes für akustische Sensoren

Akustische Sensoren erzeugen ein Signal, indem sie eine Membran schnell hin- und herbewegen, wodurch die die Membran umgebende Luft verdrängt wird und eine akustische Welle erzeugt. Typischerweise werden Ultraschallfrequenzen von akustischen Abstandssensoren verwendet.

Der Bericht über den Markt für akustische Sensoren ist segmentiert nach Typ (kabelgebunden, kabellos), Wellentyp (akustische Oberflächenwelle, akustische Volumenwelle), Messparameter (Temperatur, Druck, Drehmoment, Feuchtigkeit, Masse, Viskosität), Anwendung (Automobil, Luft- und Raumfahrt sowie Verteidigung, Unterhaltungselektronik, Gesundheitswesen, Industrie, Umweltüberwachung, sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Akustische Oberflächenwelle (SAW) |

| Akustische Volumenwelle (BAW) |

| Temperatur |

| Druck |

| Drehmoment |

| Feuchtigkeit |

| Masse |

| Viskosität |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Gesundheitswesen |

| Industrie |

| Umweltüberwachung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Kabelgebunden | |

| Kabellos | ||

| Nach Wellentyp | Akustische Oberflächenwelle (SAW) | |

| Akustische Volumenwelle (BAW) | ||

| Nach Messparameter | Temperatur | |

| Druck | ||

| Drehmoment | ||

| Feuchtigkeit | ||

| Masse | ||

| Viskosität | ||

| Nach Anwendung | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik | ||

| Gesundheitswesen | ||

| Industrie | ||

| Umweltüberwachung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für akustische Sensoren im Jahr 2031?

Der Markt für akustische Sensoren wird bis 2031 voraussichtlich 2,92 Milliarden USD erreichen.

Welche Konfiguration wächst schneller, kabellos oder kabelgebunden?

Kabellose akustische Sensoren wachsen bis 2031 mit einer CAGR von 8,67 % und übertreffen damit kabelgebundene Alternativen.

Welche Region führt bei Umsatz und Wachstum?

Asien-Pazifik erwirtschaftete im Jahr 2025 39,77 % des Umsatzes und soll mit einer CAGR von 9,16 % wachsen – die schnellste weltweit.

Warum gewinnen BAW-Geräte Marktanteile gegenüber SAW?

BAW-Filter verarbeiten höhere Frequenzen und Leistungen und sind damit unverzichtbar für 5G-Basisstationen und Wi-Fi-7-Geräte.

Welches Endnutzersegment wird voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,02 %, da Wearables und implantierbare Geräte skalieren.

Seite zuletzt aktualisiert am: