Marktgröße und Marktanteil für Ultraschallgeräte in China

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

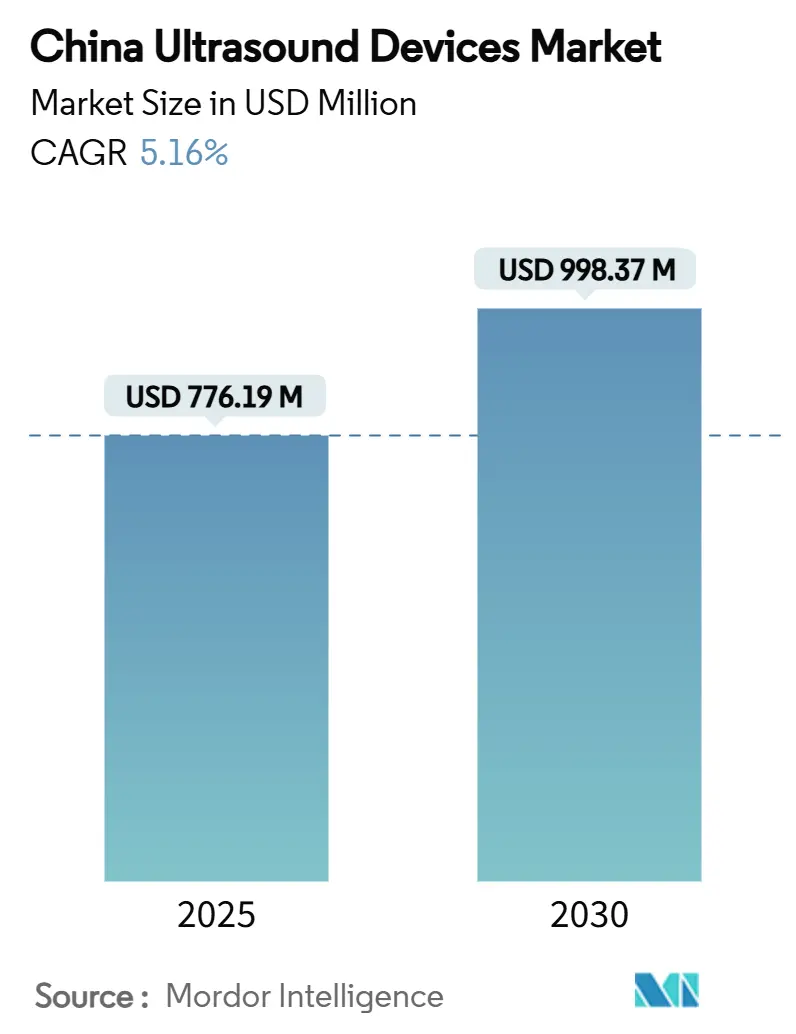

| Marktgröße (2025) | 776.19 Millionen US-Dollar |

| Marktgröße (2030) | 998.37 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ultraschallgeräte in China durch Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in China wird im Jahr 2025 auf 776,19 Millionen USD geschätzt und soll bis 2030 einen Wert von 998,37 Millionen USD erreichen, bei einem CAGR von 5,16 % während des Prognosezeitraums (2025–2030).

Die zunehmende Verbreitung chronischer Erkrankungen, staatlich finanzierte Upgrades von Bildgebungsgeräten und die verbindliche Vorschrift eines lokalen Wertschöpfungsanteils von mindestens 85 % stärken die inländische Fertigungskapazität. Gleichzeitig erweitern die Einführung von Point-of-Care-Lösungen, schnelle KI-Zulassungen und anhaltende Gesundheitsausgaben im ländlichen Raum den klinischen Einsatzbereich des Marktes für Ultraschallgeräte in China. Preisrückgänge infolge mengenbasierter Beschaffung und eine strengere Marktüberwachung nach der Zulassung belasten die Margen, doch kapitalstarke Anbieter nutzen Akquisitions- und Partnerschaftsmöglichkeiten, um langfristiges Wachstum zu sichern. Die Wettbewerbspositionierung hängt nun von KI-gestützten Workflow-Tools, integrierten Serviceverträgen und der Fähigkeit ab, die Produktion zu lokalisieren und dabei die sich weiterentwickelnden NMPA-Standards zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte 3D- und 4D-Ausrüstung mit einem Marktanteil von 39,33 % am Markt für Ultraschallgeräte in China im Jahr 2024, während hochintensiver fokussierter Ultraschall bis 2030 voraussichtlich mit einem CAGR von 6,68 % wachsen wird.

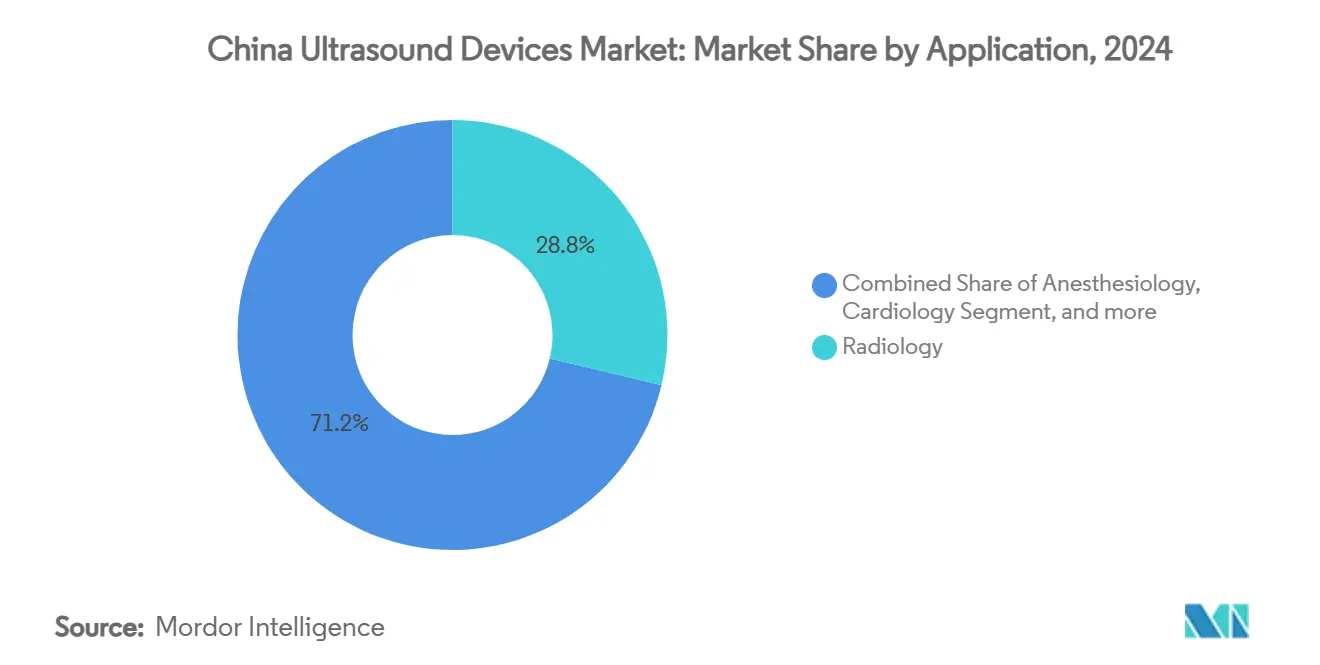

- Nach Anwendung entfiel auf die Radiologie im Jahr 2024 ein Anteil von 28,76 % an der Marktgröße für Ultraschallgeräte in China, und die Intensivmedizin verzeichnet bis 2030 einen CAGR von 7,31 %.

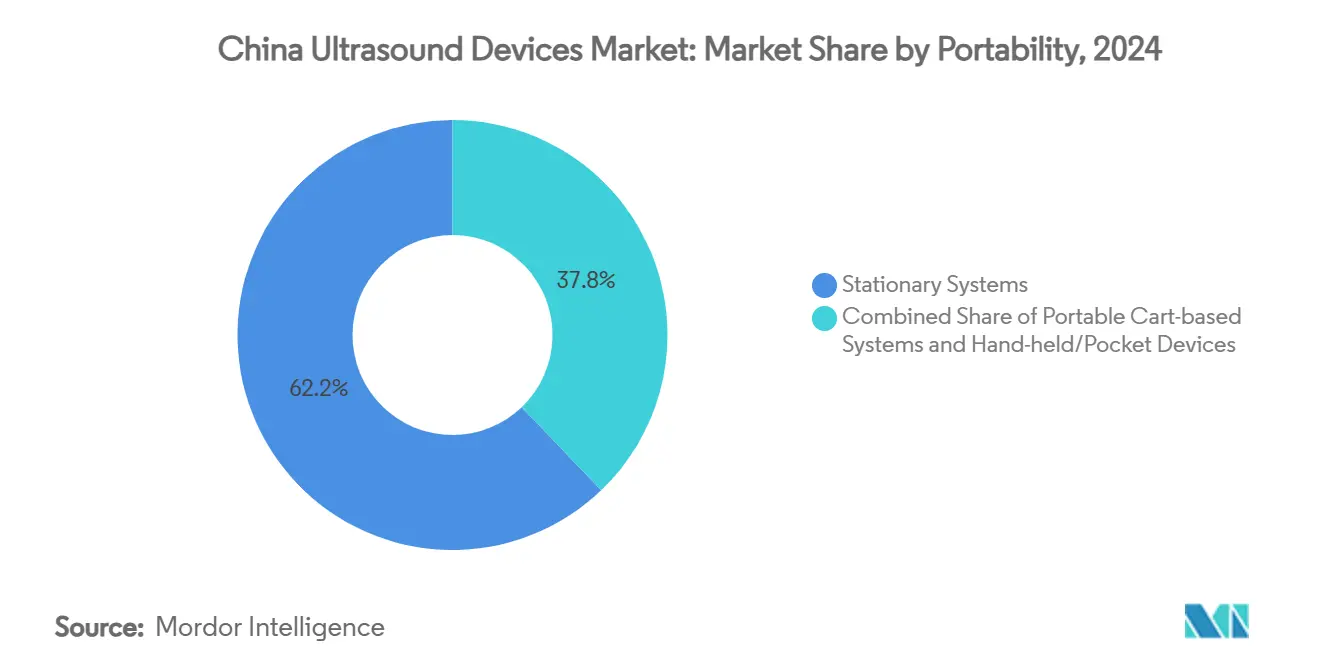

- Nach Tragbarkeit entfielen auf stationäre Systeme im Jahr 2024 ein Umsatzanteil von 62,16 % am Markt für Ultraschallgeräte in China, während Handgeräte mit dem schnellsten CAGR von 9,11 % bis 2030 wachsen.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2024 einen Anteil von 48,25 % an der Marktgröße für Ultraschallgeräte in China, während ambulante Zentren und Tageskliniken bis 2030 einen CAGR von 8,37 % verzeichnen.

Trends und Erkenntnisse zum Markt für Ultraschallgeräte in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und Lebensstilkrankheiten | +1.2% | National, mit höherer Konzentration in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Upgrades von Bildgebungsgeräten | +0.9% | National, mit Schwerpunkt auf Kreiskrankenhäusern und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Point-of-Care- und Handultraschall | +0.8% | National, mit früher Einführung in Städten der ersten Kategorie, die sich auf niedrigere Kategorien ausweitet | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bildrekonstruktion und Workflow-Automatisierung | +0.7% | National, mit Konzentration in großen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschrift eines lokalen Wertschöpfungsanteils von mindestens 85 % zugunsten inländischer OEMs | +0.6% | Nationale Politik mit einheitlicher Umsetzung | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur | +0.5% | National, mit Schwerpunkt auf westlichen und zentralen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen und Lebensstilkrankheiten

Es wird erwartet, dass die Bevölkerung Chinas im Alter von ≥65 Jahren bis 2050 400 Millionen erreicht, was die Nachfrage nach Ultraschall in der Kardiologie, Onkologie und im Diabetesmanagement antreibt. Die Pro-Kopf-Gesundheitsausgaben lagen 2024 zwischen RMB 460,1 in Tibet und RMB 3.274,5 in Peking, was regionale Unterschiede verdeutlicht, die durch den Plan „Gesundes China 2030” angegangen werden, der die Eigenkosten auf 25 % begrenzt.[1]Nationale Gesundheitskommission, „Statistisches Jahrbuch des chinesischen Gesundheitswesens 2025”, nhc.gov.cn Krankenhausplaner bevorzugen nun Hochdurchsatz-Konsolen, die die Bildqualität bei höherer Arbeitsbelastung erhalten. Tele-Ultraschall, unterstützt durch 5G-Pilotprojekte, hat sich für die Ferndiagnostik in Kreiskrankenhäusern als wirksam erwiesen.[2]Frontiers in Public Health, „5G-gestützter roboterunterstützter Ultraschall im ländlichen China”, frontiersin.org Der demografische Wandel sichert eine dauerhafte Fallbelastung für den Markt für Ultraschallgeräte in China und veranlasst OEMs, Ergonomie und KI-Triage zu integrieren, die die Scanzeiten verkürzen.

Staatlich finanzierte Upgrades von Bildgebungsgeräten

Zentrale Subventionen unterstützen Ultraschall-Ersatzzyklen in 2.000 Kreiskrankenhäusern und priorisieren inländische OEMs bei der Vergabe von Ausschreibungen.[3]Nationale Gesundheitssicherheitsverwaltung, „Aktualisierung der mengenbasierten Beschaffung 2024”, nhsa.gov.cn Die Nationale Gesundheitskommission hat außerdem 14 Projekte zu medizinischen Bildgebungs-Datenseen initiiert, um das Algorithmustraining zu verbessern. West- und Zentralprovinzen erhalten bevorzugte Kapitalbudgets, was Krankenhäuser dazu ermutigt, modulare Plattformen zu erwerben, die die Lebenszykluskosten senken. Beschaffungsteams verlangen nun gebündelte Serviceverträge, die Software-Upgrades abdecken, was Käufer zu skalierbaren Systemen lenkt. Diese Faktoren bieten Rückenwind für den Markt für Ultraschallgeräte in China, insbesondere für Anbieter mit lokalen Fertigungsstandorten.

Schnelle Einführung von Point-of-Care- und Handultraschall

Die Pandemie verdeutlichte die infektionskontrollbezogenen Vorteile von Handscannern, die Lungen- und Bauchuntersuchungen in Isolierstationen nach dem BLUE-Protokoll durchführten. Die Mission Harmony zeigte die Robustheit von Handgeräten mit 3.126 Untersuchungen an entlegenen Standorten an Bord des Lazarettschiffs Peace Ark der PLA (N). Notfallmediziner verlassen sich nun auf kabellose Sonden, die mit Smartphones gekoppelt werden, um die Triagezeiten zu verkürzen. Provinzielle Traumanetzwerke rüsten Krankenwagen mit Taschengeräten aus und erweitern so den Markt für Ultraschallgeräte in China über die Krankenhausmauern hinaus. OEMs begegnen diesem Bedarf mit robusten, energieeffizienten Modellen und begleitenden Cloud-Plattformen für die Bildarchivierung.

KI-gestützte Bildrekonstruktion und Workflow-Automatisierung

Die NMPA hat bis 2024 70 Bildgebungs-KI-Produkte zugelassen, und die Chinesische Radiologiegesellschaft hat eine KI-Untergruppe gebildet, um Einführungswege zu formalisieren. In Ultraschallabteilungen sank das Arzt-Patienten-Verhältnis von 1,05:10.000 im Jahr 2017 auf 0,96:10.000 im Jahr 2024, was algorithmische Unterstützung fördert. Lösungen wie der Dr.J-Brustkrebsworkflow ermöglichen es Pflegekräften, standardisierte Scans aufzunehmen, was die Qualifikationsanforderungen senkt. Roboterarme verbessern zudem die Reproduzierbarkeit und Datensatzqualität für das KI-Training. Infolgedessen verkürzt sich die diagnostische Durchlaufzeit, was KI zu einem zentralen Element des Marktes für Ultraschallgeräte in China macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CFDA-Zulassungsfristen und Verschärfung der Marktüberwachung nach der Zulassung | -0.8% | National, betrifft alle Hersteller gleichermaßen | Kurzfristig (≤ 2 Jahre) |

| Durch Gruppeneinkaufsorganisationen bedingte Preissenkungen, die die OEM-Margen belasten | -1.1% | National, mit unterschiedlicher Intensität je nach Provinz | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-3D/4D- und CEUS-Plattformen | -0.6% | National, mit stärkeren Auswirkungen in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Sonografen in Städten niedrigerer Kategorien | -0.7% | Zentrale und westliche Regionen, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CFDA-Zulassungsfristen und Verschärfung der Marktüberwachung nach der Zulassung

Registrierungen der Klasse II dauern nun durchschnittlich 155 Arbeitstage und kosten 28.850 USD an Gebühren, während Verfahren der Klasse III sich 185 Tagen nähern, was die Compliance-Kosten erhöht. Die Aktualisierung des Normenkatalogs 2024 schreibt klinische Daten aus dem Inland vor und verlängert die Pilotphasen. Die Marktüberwachung nach der Zulassung erfordert eine Echtzeit-Verfolgung unerwünschter Ereignisse, was OEMs dazu zwingt, in digitale Vigilanzsysteme zu investieren. Obwohl „Grüner Kanal”-Prüfungen für bahnbrechende Geräte existieren, fehlen kleineren Unternehmen die Ressourcen, um diese zu nutzen, was den Innovationsschwung im Markt für Ultraschallgeräte in China dämpft.

Preissenkungen durch Gruppeneinkaufsorganisationen

Zentralisierte Mengenausschreibungen haben die Medianpreise für hochwertige Verbrauchsmaterialien um fast 70 % und in der Pilotgeräteausschreibung Shanghais um mehr als 60 % gesenkt. Eine Monopson-Dynamik zwingt OEMs, ihre Kostenstrukturen zu überarbeiten und den Fokus von Klinikern auf Beschaffungsbehörden zu verlagern. Inländische Lieferanten, die durch Steuergutschriften und Grundstücksanreize unterstützt werden, haben einen Vorteil bei der Angebotsbewertung und belasten die Margen multinationaler Unternehmen weiter. Unternehmen müssen nun Servicegarantien und KI-Zusatzleistungen bündeln, um die Preisgestaltung im Markt für Ultraschallgeräte in China zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin treibt spezialisiertes Wachstum voran

Die Radiologie behielt im Jahr 2024 einen Marktanteil von 28,76 % am Markt für Ultraschallgeräte in China, gestützt durch ihre zentrale Rolle in umfassenden diagnostischen Pfaden. Tragbare Konsolen mit KI-gestützter Läsionsquantifizierung ermöglichen es Radiologieeinheiten, wachsende Screening-Volumina bei chronischen Erkrankungen effizient zu bewältigen. Die Intensivmedizin verzeichnete einen CAGR von 7,31 %, angetrieben durch Intensivmediziner, die Bettseitenechokardiographie und Lungenprotokolle während der Beatmungsverwaltung einsetzen. Kardiologische Anwendungen profitieren von der 3D-Strain-Bildgebung, die transkatheterbasierte Eingriffe leitet, während Gynäkologie/Geburtshilfe durch das universelle pränatale Screening eine stabile Nachfrage aufrechterhalten.

Die dem Bereich Intensivmedizin zuzurechnende Marktgröße für Ultraschallgeräte in China spiegelt erweiterte Notaufnahmebudgets und die Erstattung von Point-of-Care-Scans wider. Muskel-Skelett- und Urologiesegmente steigen ebenfalls, da Sportverletzungskliniken und Nephrologiezentren Aufzeichnungen für KI-Analysen digitalisieren. Nationale klinische Praxisleitlinien listen Ultraschall nun als Erstlinienverfahren für die Bewertung tiefer Venenthrombosen auf, was die vaskuläre Arbeitsbelastung erhöht. Über alle Anwendungen hinweg lokalisieren Anbieter Benutzeroberflächen auf Mandarin und regionale Dialekte, um die Schulungszeiten zu verkürzen.

Nach Technologie: HIFU-Innovation gestaltet Behandlungsparadigmen neu

3D- und 4D-Plattformen halten 39,33 % des Marktes für Ultraschallgeräte in China, während hochintensiver fokussierter Ultraschall (HIFU) mit dem schnellsten CAGR von 6,68 % wächst, da chinesische Unternehmen nicht-invasive Onkologie- und Myomtherapien skalieren. Die Behandlungsvolumina verdreifachten sich zwischen 2018 und 2024 in tertiären Onkologiezentren, wo HIFU die Liegezeiten verkürzt und das Infektionsrisiko senkt. Die Marktgröße für Ultraschallgeräte in China für 3D- und 4D-Geräte wurde durch das Screening auf fetale Anomalien und die Planung von Klappenreparaturen angetrieben.

KI-erweiterte Doppler-Module bewerten nun automatisch Stenosen und erstellen strukturierte Gefäßberichte, was die Scanzeiten um 30 % verkürzt. Gleichzeitig bleiben 2D-Systeme in ländlichen Kliniken aufgrund ihrer Erschwinglichkeit relevant, insbesondere wenn sie mit Cloud-PACS-Abonnements gebündelt werden. Software-definierte Architekturen ermöglichen es Krankenhäusern, kontrastmittelverstärkten Ultraschall (CEUS) über Lizenzschlüssel statt durch Hardware-Tausch freizuschalten, was die Lebensdauer von Anlagen verlängert und die Kapitalallokation im Markt für Ultraschallgeräte in China optimiert.

Nach Tragbarkeit: Die Handgerät-Revolution transformiert die Versorgungserbringung

Stationäre Konsolen machten 2024 62,16 % des Umsatzes im Markt für Ultraschallgeräte in China aus und behalten ihre Vorrangstellung in kardialen Katheterlaboren und Onkologiestationen, wo Bildtreue von größter Bedeutung ist. Dennoch verzeichneten Handscanner einen CAGR von 9,11 %, unterstützt durch Smartphone-Konnektivität und Unternehmensverschlüsselung, die die Cybersicherheitsanforderungen von Krankenhäusern erfüllt.

Wagenbasierte mobile Einheiten nehmen die Mittelposition ein und verfügen über Trolley-Designs mit Akkupacks für Visiten auf den Stationen. Sanitäter und Telemedizin-Hubs in Xinjiang setzen nun Taschenultraschallsonden ein, die über 5G mit städtischen Spezialisten verbunden sind, und erweitern so die klinische Reichweite. Proprietäre App-Stores beherbergen KI-Plugins für das Blasenvolumen und die Nervenblockführung und unterstützen Anästhesieabteilungen. Insgesamt diversifizieren Tragbarkeitsinnovationen den Markt für Ultraschallgeräte in China und stärken seine Widerstandsfähigkeit gegenüber Beschaffungszyklen.

Nach Endnutzer: Expansion der ambulanten Versorgung beschleunigt sich

Krankenhäuser hielten 2024 einen Anteil von 48,25 % an der Marktgröße für Ultraschallgeräte in China, was ihre Konzentration von Hochakutfällen und ihre Finanzierungskapazität widerspiegelt. Ambulante Zentren und Tageskliniken verzeichneten jedoch einen CAGR von 8,37 %, da Zahlungsreformen elektive Eingriffe in den ambulanten Bereich verlagerten. Diagnostische Bildgebungsketten erwerben nun mittelklassige Scanner in großen Mengen und nutzen Skaleneffekte.

Primärversorgungskliniken integrieren Handgeräte zur Bestätigung von Gallensteinen oder der geburtshilflichen Lebensfähigkeit und vermeiden so kostspielige Überweisungen. Staatlich geförderte Upgrades von Kreiskrankenhäusern fördern abgestufte Überweisungssysteme, bei denen Einrichtungen niedrigerer Ebenen vorläufige Scans durchführen und Bilder an übergeordnete Einrichtungen übermitteln. Diese Umverteilung von Versorgungspunkten hält die Geräteanfrage auf allen Ebenen des Marktes für Ultraschallgeräte in China aufrecht.

Geografische Analyse

Östliche Gemeinden wie Peking, Shanghai und Guangdong konzentrieren den Großteil der hochwertigen Installationen, begünstigt durch Pro-Kopf-Gesundheitsausgaben von RMB 3.274,5 in Peking gegenüber RMB 460,1 in Tibet. Tertiäre Zentren beschaffen 3D/4D-Konsolen mit KI-gestützten fetalen Screening-Modulen und treiben so das Premium-Wachstum im Markt für Ultraschallgeräte in China voran. Die Anzahl der Krankenhäuser der Klasse III-A stieg von 647 im Jahr 2006 auf 1.580 im Jahr 2024, doch die Verteilung bleibt ungleichmäßig, was die Politik dazu veranlasst, Ressourcen neu auszubalancieren.

Zentralprovinzen erhalten höhere Kapitalausstattungssubventionen, was die Beschaffung modularer Mittelklassesysteme fördert, die über Software-Freischaltungen auf CEUS aufgerüstet werden können. Westliche Regionen, die Mutter-Kind-Initiativen priorisieren, bevorzugen tragbare Sonden, die mit Telekonsultation kompatibel sind. Daten aus Guangxi zeigen, dass Bildgebungsanlagen in Nanning, Guilin und Liuzhou konzentriert sind, während ländliche Kreise auf Außendienstkliniken angewiesen sind.

Tele-Ultraschall-Pilotprojekte mit Roboterarmen und 5G-Verbindungen verbinden die Gemeinschaftskliniken in Sichuan mit Radiologen in Chengdu und verkürzen so diagnostische Verzögerungen. KI-Entscheidungsunterstützung kompensiert Qualifikationsdefizite und stärkt das Scan-Vertrauen in unterbesetzten Einrichtungen. Mit steigenden Provinzbudgets findet der Markt für Ultraschallgeräte in China neue Möglichkeiten für KI-fähige Einstiegskonsolen, die städtisch-ländliche Versorgungslücken überbrücken.

Wettbewerbslandschaft

Inländische Hersteller steigerten ihre Diagnostikleistung, angetrieben durch die Vorschrift eines lokalen Wertschöpfungsanteils von mindestens 85 %. Mindray setzte 2024 einen regulatorischen Maßstab, als sein Resona 7 die EU-MDR-Zertifizierung erhielt – die erste chinesische Ultraschallplattform, der dies gelang. Die Marktkonzentration nahm zu, nachdem die mengenbasierte Beschaffung die Durchschnittspreise für Koronarstents um 93 % senkte und Geräteanbieter unter Druck setzte, den Vertrieb zu straffen.

Internationale Unternehmen stehen im direkten Wettbewerb mit lokalisierten Produktionslinien und provinziellen Anreizen, die inländische Angebote bevorzugen. Als Reaktion darauf haben mehrere multinationale Unternehmen Technologietransfervereinbarungen mit staatseigenen Unternehmen geschlossen, um die Ausschreibungsberechtigung zu sichern. Die Produktdifferenzierung dreht sich nun um KI-gestützte Ergonomie und Fernservice-Diagnostik, die Ausfallzeiten minimieren.

Fokussierte Ultraschalltherapie bleibt ein Weißraum-Segment, wobei Chongqing Haifu Systeme in 30 Länder exportiert und inländische Installationen in Onkologiezentren ausbaut. Roboter-Ultraschall-Startups ziehen Risikokapital an, indem sie geburtshilfliche Scans automatisieren – ein Ansatz, der die Nachfrage nach Mittelklasse-Konsolen stören könnte. Insgesamt prägen strategische Fusionen und Übernahmen sowie Joint Ventures die Hierarchie im Markt für Ultraschallgeräte in China.

Marktführer der Branche für Ultraschallgeräte in China

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Staatsrat erließ umfassende Reformleitlinien für die Regulierung von Arzneimitteln und Medizinprodukten mit dem Ziel, bis 2027 einen modernen Regulierungsrahmen mit verbesserten Prüfprozessen für innovative Geräte und verbesserter Unterstützung für Forschungs- und Entwicklungsaktivitäten zu etablieren

- Oktober 2024: GE Healthcare unterzeichnete eine Kooperationsvereinbarung zur Einrichtung seines Ultraschall-Hauptquartiers für Großchina im Wuxi New District, um Innovations- und Forschungskapazitäten mit einem umfassenden Ultraschall-Geschäftsökosystem zu stärken, das ein Innovationszentrum, ein Servicezentrum und ein Kundenerlebniszentrum umfasst

Berichtsumfang des Marktes für Ultraschallgeräte in China

Sonographie, ein anderer Name für diagnostische Ultrasonographie, ist eine Bildgebungsmethode, die mithilfe hochfrequenter Schallwellen Bilder verschiedener Körperstrukturen erzeugt. Sie werden zur Beurteilung einer Vielzahl von Erkrankungen der Leber, der Nieren und anderer Bauchorgane eingesetzt. Sie werden auch häufig zur Behandlung chronischer Erkrankungen eingesetzt, darunter Diabetes, Asthma, Krebs und Herzerkrankungen.

Der Markt für Ultraschallgeräte in China ist nach Anwendung, Technologie und Typ segmentiert. Nach Anwendung ist der Markt in Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und sonstige Anwendungen unterteilt. Nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall unterteilt. Nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall unterteilt. Der Bericht bietet den Wert (in USD) für alle oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Sonstige Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Sonstige Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgeräte / Taschengeräte |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Zentren und Tageskliniken |

| Sonstige Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Sonstige Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Sonstige Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgeräte / Taschengeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante Zentren und Tageskliniken | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ultraschallgeräte in China im Jahr 2025?

Die Marktgröße für Ultraschallgeräte in China beträgt im Jahr 2025 776,19 Millionen USD.

Wie hoch ist der prognostizierte CAGR für Ultraschallgeräte in China bis 2030?

Der Markt wird voraussichtlich von 2025 bis 2030 mit einem CAGR von 5,16 % wachsen.

Welches Technologiesegment wächst am schnellsten?

Hochintensiver fokussierter Ultraschall verzeichnet bis 2030 den höchsten CAGR von 6,68 %.

Warum gewinnen Handscanner an Beliebtheit?

Handgeräte bieten Vorteile bei der Infektionskontrolle, Smartphone-Konnektivität und verbessern die Bettseitendiagnostik, was einen CAGR von 9,11 % unterstützt.

Wie wirken sich mengenbasierte Beschaffungen auf die Preise aus?

Zentralisierte Ausschreibungen haben die Preise für ultraschallbezogene Geräte um bis zu 60 % gesenkt, was die OEM-Margen belastet, aber den Zugang erweitert.

Welche Regionen bieten ungenutztes Wachstumspotenzial?

Zentral- und Westprovinzen, wo Infrastruktur-Upgrades und Tele-Ultraschall-Pilotprojekte auf unterversorgte Bevölkerungsgruppen treffen, stellen Hochwaschstumkorridore dar.

Seite zuletzt aktualisiert am: