Wellenfrontaberrometer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 55.2 Millionen US-Dollar |

| Marktgröße (2031) | 70.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wellenfrontaberrometer-Marktanalyse von Mordor Intelligence

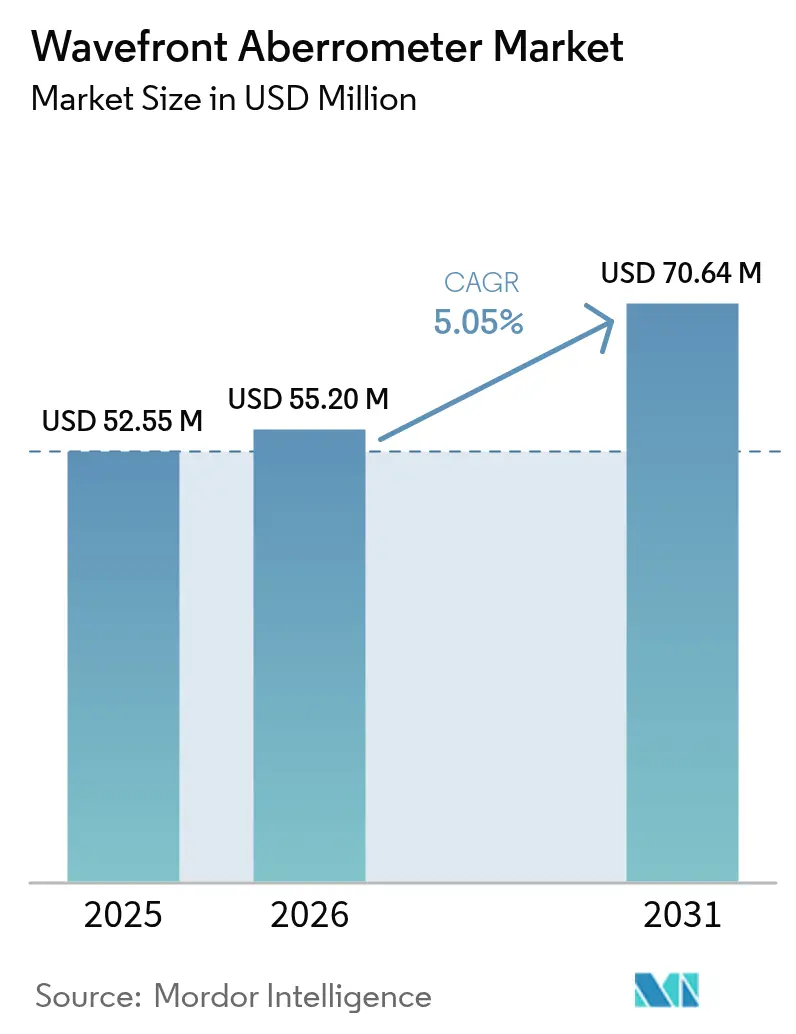

Die Größe des Wellenfrontaberrometer-Marktes soll von USD 52,55 Millionen im Jahr 2025 auf USD 55,2 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 USD 70,64 Millionen erreichen.

Die Einführung wird durch KI-gestützte Diagnostik, den zunehmenden Einsatz intraoperativer Aberrometrie bei Premium-Intraokularlinsen-(IOL-)Eingriffen sowie die Konvergenz von wellenfrontgeführter LASIK mit topografieintegrierten Systemen vorangetrieben, die gemeinsam den diagnostischen Umfang über die einfache Refraktion hinaus erweitern. Beschleunigter Einsatz tragbarer Geräte für Vorsorge-Screening-Programme, steigende Eingriffszahlen im ambulanten Bereich sowie Konsolidierungsmaßnahmen führender Hersteller stützen das Wachstum zusätzlich. Gegenwirkende Faktoren umfassen die 2,93-prozentige Kürzung der Medicare-Vergütung für 2025 und den Mangel an Technikern mit Kenntnissen in fortgeschrittener Diagnostik.

Wichtigste Erkenntnisse des Berichts

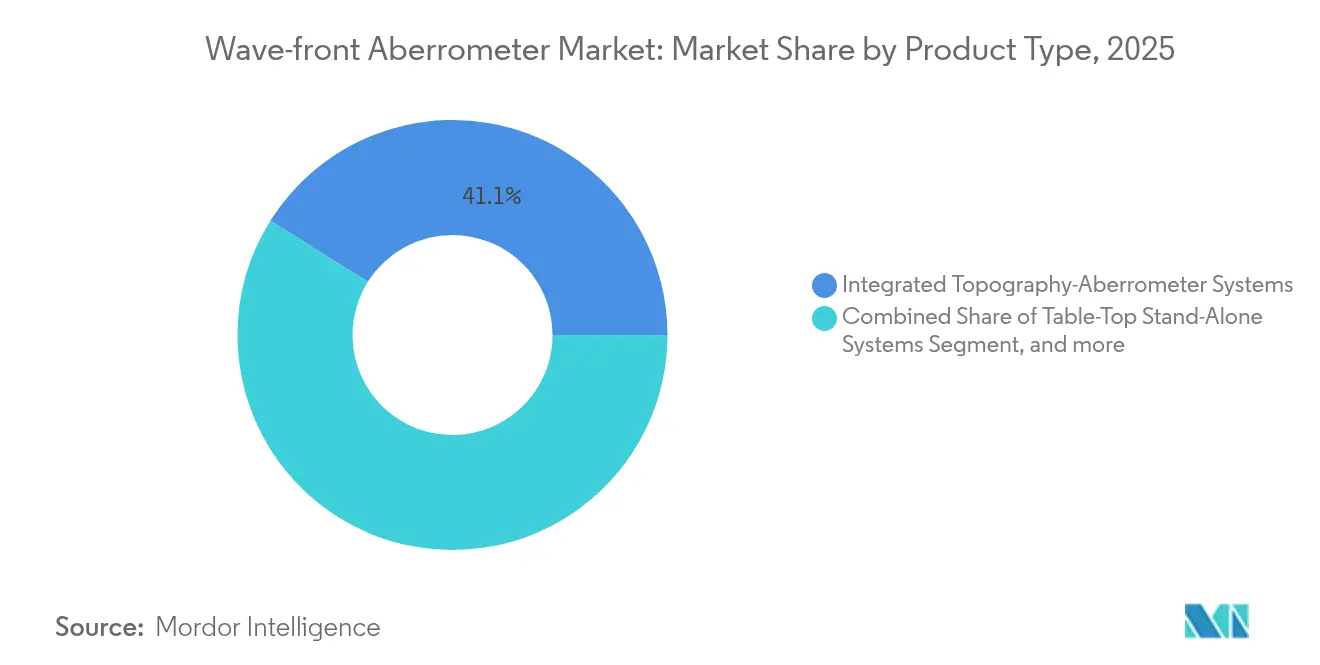

- Nach Produkttyp führten integrierte Topografie-Aberrometer-Systeme mit einem Umsatzanteil von 41,08 % im Jahr 2025, während intraoperative Aberrometer bis 2031 mit einer CAGR von 7,02 % zulegen.

- Nach Anwendung hielt die Myopiekorrektur im Jahr 2025 einen Anteil von 55,10 % am Wellenfrontaberrometer-Markt, während Presbyopie-Anwendungen bis 2031 mit einer CAGR von 6,65 % expandieren sollen.

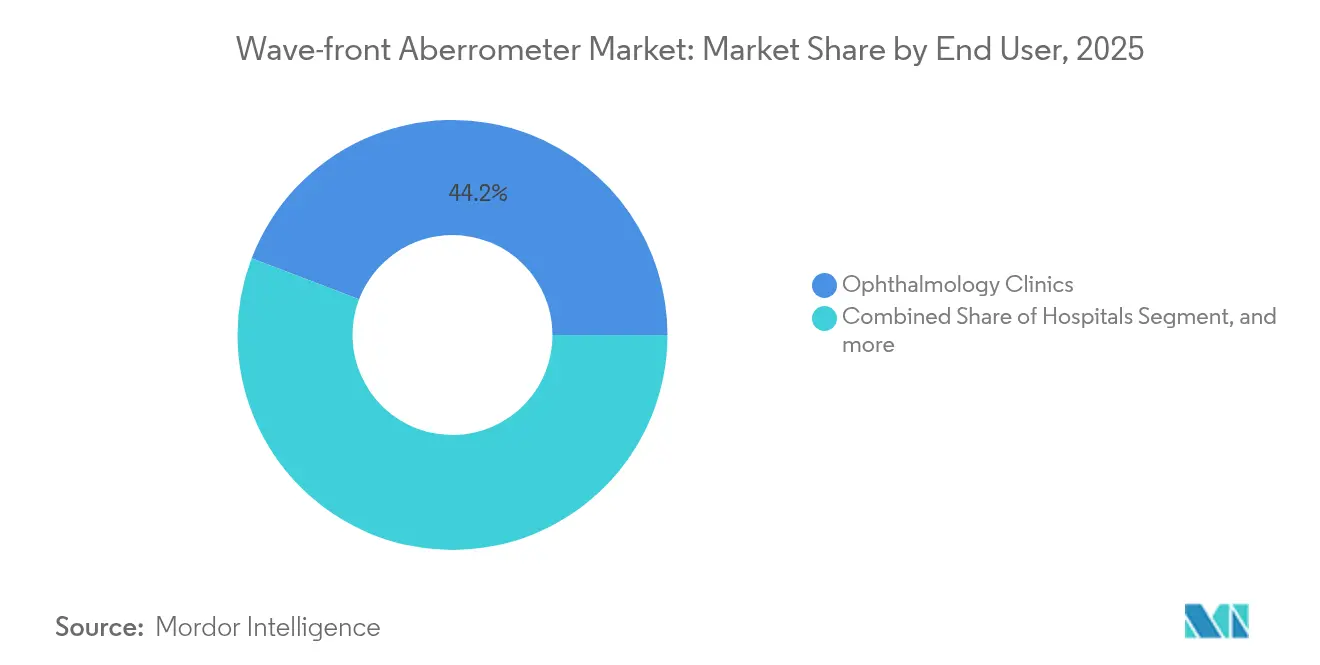

- Nach Endnutzer hielten Augenkliniken im Jahr 2025 einen Anteil von 44,20 % am Wellenfrontaberrometer-Markt; ambulante Operationszentren verzeichneten mit einer CAGR von 6,31 % das stärkste Wachstum.

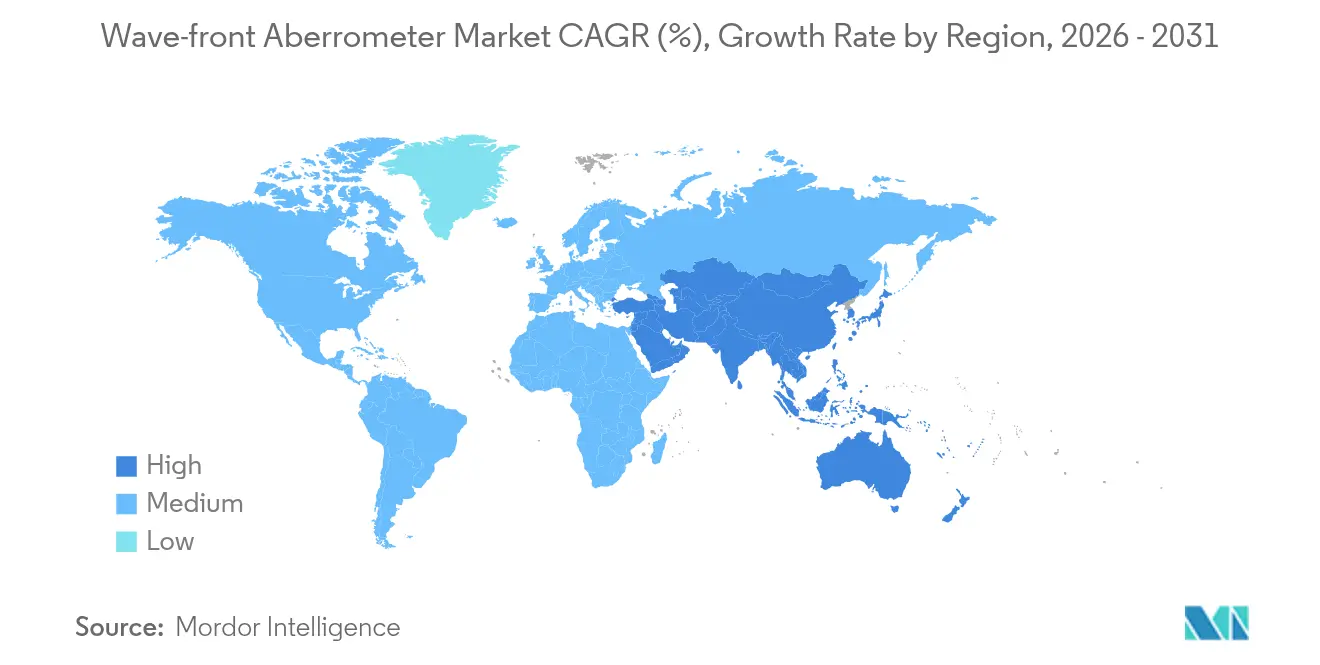

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 35,40 % am Wellenfrontaberrometer-Markt, während Asien-Pazifik bis 2031 auf eine CAGR von 8,78 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wellenfrontaberrometer-Markttrends und -Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Wachsende globale Prävalenz unkorrigierter Brechungsfehler | +1.2% | Global, mit konzentrierter Auswirkung in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Einführung von wellenfrontgeführter LASIK und Premium-Katarakt-Eingriffen | +1.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gestützten, topografieintegrierten Aberrometern | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz intraoperativer Aberrometrie zur Optimierung der Intraokularlinse (IOL) | +1.1% | Nordamerika und Europa, selektive Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung tragbarer Aberrometer-Lösungen zur Ermöglichung der Ferndiagnostik | +0.7% | Global, mit ausgeprägter Auswirkung in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Gestiegene Nachfrage nach präziser okulärer Kalibrierung in AR/VR-Headsets | +0.4% | Nordamerika und Asien-Pazifik, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Prävalenz unkorrigierter Brechungsfehler

Bis 2030 könnte die Hälfte der Weltbevölkerung kurzsichtig sein, wobei Asien-Pazifik die größte Belastung trägt.[1]Maria Raposo-Mocholi et al., "Globale Prävalenz von Myopie: Aktualisierung 2025," MDPI, mdpi.com Regierungen reagieren darauf, indem sie Früherkennungsprogramme finanzieren, bei denen tragbare Geräte wie Handaberrometer Brechungsfehler in Schulen und ländlichen Kliniken identifizieren. KI-Module erzielen mittlerweile eine Sensitivität von 88 % und eine Spezifität von 94 % bei der Erkennung abnormaler Wellenfrontprofile, reduzieren die Behandlungszeit am Stuhl und erweitern den Zugang. Produktivitätsgewinne auf Bevölkerungsebene rechtfertigen öffentliche Investitionen weiter und vergrößern den Wellenfrontaberrometer-Markt. Anbieter, die Cloud-Analysen mit hardwarearmen Geräten bündeln, verschaffen sich einen Vorteil bei Massenscreening-Verträgen.

Starker Anstieg der Einführung von wellenfrontgeführter LASIK und Premium-Katarakt-Eingriffen

Wellenfrontgeführte refraktive Chirurgie liefert bei 99,7 % der Patienten routinemäßig einen Visus von 20/40 oder besser und übertrifft damit konventionelle Techniken. Die Bereitschaft der Patienten, für Qualitätsverbesserungen zu bezahlen, steigert die Nachfrage nach hochpräziser Diagnostik. Die FDA-Zulassung des TENEO-Lasers von Bausch + Lomb Ende 2023 hat den Wettbewerb neu entfacht und Systeme in den Vordergrund gerückt, die Aberrometrie, Augen-Tracking und Topografie nahtlos integrieren. Im Wellenfrontaberrometer-Markt führt dies zu einem höheren Eingriffsdurchsatz, da Echtzeit-Wellenfrontdaten die Bestätigung der Linsenstärke beschleunigen. Premium-IOL-Pakete, die häufig aus eigener Tasche bezahlt werden, finanzieren damit Geräteaufrüstungen trotz engerer Versicherungsvergütungen.

Fortschritte bei KI-gestützten, topografieintegrierten Aberrometern

Modelle des maschinellen Lernens sagen mittlerweile korneale Ektasie in subklinischen Stadien vorher und erzielen in multizentrischen Studien einen Bereich-unter-der-Kurve-Wert von 0,945. Software-Suiten wie iTrace Prime erzeugen neue Indizes, die die Sehqualität quantifizieren und Chirurgen eine reichhaltigere Entscheidungsunterstützung bieten. Cloud-Verarbeitung senkt die Kosten für Workstation-Hardware und ermöglicht Fernzweitmeinungen, sodass Regionalkliniken auf Analysen der Tertiärversorgung zugreifen können. Kurzfristig differenzieren diese Funktionen Produkte der Spitzenklasse; langfristig werden sie im gesamten Wellenfrontaberrometer-Markt zum Standard werden.

Zunehmender Einsatz intraoperativer Aberrometrie zur Optimierung der IOL-Auswahl

Systeme wie ORA und HOLOS liefern Live-Messwerte, die postoperativen Restastigmatismus bei 92,8 % der Augen auf ≤ 0,50 D reduzieren, verglichen mit 58,3 %, wenn Chirurgen sich ausschließlich auf präoperative Formeln verlassen. Der Nutzen ist am größten bei torischen, multifokalen und Post-LASIK-Fällen, bei denen konventionelle Berechnungen versagen. Echtzeit-Feedback verkürzt außerdem die Revisionsraten und unterstützt ambulante Katarakt-Behandlungspfade, die für das Wachstum ambulanter Operationszentren im Wellenfrontaberrometer-Markt zentral sind.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Hohe Kapitalinvestition und Kosten pro Eingriff | -0.8% | Global, mit ausgeprägter Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten ophthalmologischen Technikern mit Ausbildung in Wellenfront-Diagnostik | -0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unklarheit bei der Erstattung von Codes für intraoperative Aberrometrie | -0.5% | Nordamerika und Europa, begrenzte Auswirkung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fehlende standardisierte Datenformate behindern die nahtlose Integration | -0.3% | Global, mit unterschiedlichen Auswirkungen in verschiedenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestition und Kosten pro Eingriff

Integrierte Topografie-Aberrometer werden zu Preisen von über USD 200.000 angeboten, während Verbrauchsmaterialien USD 50–100 pro Messung kosten.[2]Amerikanische Akademie für Augenheilkunde, "Wirtschaftliche Überlegungen beim Kauf diagnostischer Geräte," aao.org Kleine Kliniken in kostenempfindlichen Regionen haben Schwierigkeiten, diese Ausgaben zu rechtfertigen, was Erneuerungszyklen verzögert, selbst wenn die Technologie große Sprünge macht. Leasing- und Pay-per-Use-Modelle mindern diese Hürde, aber die Margenkompression bleibt real, insbesondere nach der 2,93-prozentigen Medicare-Kürzung im Jahr 2025.[3]Zentren für Medicare- und Medicaid-Dienste, "Abschließende Regel zum Ärztegebührenplan für das Kalenderjahr 2025," cms.gov Solange die Gerätepreise nicht sinken oder sich die Erstattung verbessert, wird die Ausgabenzurückhaltung die Entwicklung des Wellenfrontaberrometer-Marktes dämpfen.

Mangel an qualifizierten ophthalmologischen Technikern mit Ausbildung in Wellenfront-Diagnostik

Fortgeschrittene Aberrometrie erfordert Bediener, die in der Lage sind, Patienten auszurichten, Aberrationen höherer Ordnung zu interpretieren und KI-Arbeitsabläufe zu beheben. Nur wenige akkreditierte Programme bieten die mehr als 700 klinischen Stunden an, die für eine Zertifizierung erforderlich sind, was einen Talentengpass schafft. Kliniken schulen ihr Personal häufig durch Umschulung, aber die Lernkurve verlangsamt den Durchsatz und kann Geräteinvestitionen entmutigen. Anbieter reagieren mit geführten Benutzeroberflächen, doch menschliches Fachwissen bleibt entscheidend, um den vollen diagnostischen Wert zu realisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Systeme treiben Innovation voran

Integrierte Topografie-Aberrometer-Systeme machten im Jahr 2025 41,08 % des Wellenfrontaberrometer-Marktes aus, was die Präferenz von Klinikern für eine Einzelplattform zur Hornhautkartierung und Wellenfrontmessung widerspiegelt. Diese Geräte bündeln Placido-Scheiben-Topografie mit Hartmann-Shack-Sensoren und ermöglichen es Chirurgen, Ablationsprofile und IOL-Leistungsauswahl zu verfeinern, ohne die Geräte wechseln zu müssen. Tischaufsatz-Standalone-Systeme bedienen weiterhin refraktive Praxen mit hohem Volumen, bei denen Workflow-Effizienz über Multimodalität dominiert. Intraoperative Aberrometer, obwohl derzeit umsatzmäßig kleiner, verzeichnen eine CAGR von 7,02 %, da Premium-Katarakt-Chirurgen Live-Feedback benötigen. Das handgehaltene Teilsegment befindet sich noch im Entstehen, zieht aber Telemedizin-Programme und Militärmedizin an, insbesondere da bevorstehende Geräte mit Einstiegspreisen von unter USD 15.000 die Kundenbasis der Wellenfrontaberrometer-Branche verbreitern versprechen.

Im Wettbewerb konkurrieren integrierte Plattformen nun mehr auf der Tiefe der Software als auf optischer Hardware. Unternehmen, die Biomechanikanalytik oder prädiktive KI hinzufügen, sichern sich Premium-Preispunkte. Gleichzeitig ermöglichen modulare Architekturen Kliniken, mit der Diagnostik zu beginnen und später chirurgische Führungswerkzeuge hinzuzufügen, was die Kapitalbudgetierung erleichtert. Da Cloud-Verarbeitung Rechenaufwand auslagert, könnten leichte Konsolen fortgeschrittene Aberrometrie in Krankenhäusern der Sekundärversorgung demokratisieren und damit die Decke für den Wellenfrontaberrometer-Markt anheben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Presbyopie-Beschleunigung verändert die Nachfrage

Die Myopiekorrektur hielt im Jahr 2025 einen Anteil von 55,10 % am Wellenfrontaberrometer-Markt. Presbyopie ist jedoch die am schnellsten wachsende Anwendung und legt jährlich um 6,65 % zu, da alternde Bevölkerungsgruppen brillenfreies Sehen anstreben. Intraokularlinsen mit erweiterter Schärfentiefe sind auf ein präzises Management sphärischer Aberrationen angewiesen; der Anstieg der Presbyopie fördert daher direkt den Wellenfrontaberrometer-Markt. Die Astigmatismuskorrektur profitiert von der Präzision torischer IOLs, und das Keratokonus-Screening nutzt Karten höherer Ordnung in Verbindung mit biomechanischen Indizes. Hyperopie bleibt eine stabile Nische, profitiert aber von verbesserten Energieprofil-Algorithmen, die in Plattformen der nächsten Generation eingebettet sind.

Die diagnostische Breite erweitert sich auch auf die Kalibrierung von Virtual-Reality-Headsets, Sportsehvermögen und Prüfungen der Arbeitssicherheit. Diese angrenzenden Verwendungen verschieben möglicherweise noch keine Schlagzahlen, diversifizieren aber die Einnahmen und mindern die Abhängigkeit von elektiven Operationszyklen. Anbieter, die anwendungsspezifische Software-Kits vorkonfigurieren, stärken die Kundenbindung und generieren wiederkehrende Lizenzgebühren – ein Muster, das in der gesamten Wellenfrontaberrometer-Branche anhalten dürfte.

Nach Endnutzer: Ambulante Zentren gewinnen an Dynamik

Augenkliniken generierten im Jahr 2025 44,20 % der Wellenfrontaberrometer-Marktgröße. Sie bleiben Ankerpunkte für präoperative Beurteilungen und Langzeit-Nachsorge, was ihre Dauerhaftigkeit erklärt. Ambulante Operationszentren (ASZ) zeigen jedoch eine CAGR von 6,31 %, da ambulante Volumen für refraktive und Katarakt-Eingriffe in kosteneffiziente Einrichtungen verlagert werden. ASZ bevorzugen kompakte intraoperative Einheiten, die sich in optimierte OP-Arbeitsabläufe einpassen und Patientenverlegungsverzögerungen minimieren. Krankenhäuser kaufen weiterhin umfassende Systeme für komplexe Revisionen und Lehreinrichtungen, aber das Wachstum ist bescheiden. Akademische und Forschungsinstitute treiben zwar, obwohl umsatzmäßig klein, bahnbrechende Merkmale voran, die später in kommerzielle Modelle einfließen und den Innovationszyklus im Wellenfrontaberrometer-Markt aufrechterhalten.

Teleoptometrie-Netzwerke vergeben zunehmend Verträge an mobile Techniker, die mit tragbaren Aberrometern ausgestattet sind, und führen eine servicebasierte Umsatzschicht ein. Software-as-a-Service-(SaaS-)Dashboards ermöglichen Praxen mit mehreren Standorten den Vergleich von Ergebnissen und drängen Kliniken zu standardisierten Geräte-Ökosystemen. Insgesamt verändern diese Trends die Einkaufskriterien von reinen Hardware-Spezifikationen hin zu Gesamtbetriebskostenbewertungen, die Wartung, Analytik und Mitarbeiterschulung integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen globalen Umsatzanteil von 35,40 %, entsprechend knapp USD 18,6 Millionen der Wellenfrontaberrometer-Marktgröße, dank fest verankerter Erstattungscodes und hoher Zahlungsbereitschaft der Patienten für Premium-IOLs. Die regulatorische Klarheit der Region, veranschaulicht durch reibungslose FDA-Zulassungspfade für neue Excimer-Laser, unterstützt die kontinuierliche Produkterneuerung. Gegenwind entsteht durch die Medicare-Tarifkürzung 2025, die kleinere Praxen unter Druck setzt, Leasing gegenüber dem Direktkauf zu bevorzugen. Die Konsolidierung unter Unternehmenspraxisgruppen könnte einige Belastungen ausgleichen, indem Kapital für Flottenaufrüstungen gebündelt wird.

Asien-Pazifik verzeichnet die stärkste regionale Expansion mit einer CAGR von 8,78 % und erzielt bis 2031 einen inkrementellen Umsatz von USD 7,05 Millionen. Chinas optimierte Zeitpläne der Nationalen Medizinprodukteverwaltung und die Schnellgenehmigungszone Boao Lecheng verkürzen Genehmigungsverzögerungen erheblich und ermöglichen es im Ausland zugelassenen Aberrometern, früh auf den Markt zu kommen. Indiens neues Gerätevermarktungsgesetzbuch in Verbindung mit wachsenden Private-Equity-Investitionen in Augenpflegeketten erschließt Kaufkraft. Japan und Südkorea, bereits technologisch fortgeschritten, führen die Einführung von KI-Modulen an und stärken das Premium-Segment des Wellenfrontaberrometer-Marktes.

Europa weist eine reife, aber stabile Nachfrage auf, gestützt durch evidenzbasierte Praxisstandards und nationale Krankenversicherungen, die funktionelle Verbesserungen für Katarakt- und Refraktivpatienten erstatten. EssilorLuxotticas regionale Konsolidierung von Kliniken und Heidelberg Engineering-Vermögenswerten vertieft die Integration zwischen Diagnostik und Therapie und könnte die Beschaffung hin zu geschlossenen Plattform-Ökosystemen lenken. Aufstrebende Regionen im Nahen Osten & Afrika sowie Südamerika bieten Aufwärtspotenzial, da Privatkrankenhäuser ihre Bildgebungsabteilungen aufrüsten; jedoch dämpfen Währungsvolatilität und begrenzte Erstattung das kurzfristige Ausmaß.

Wettbewerbslandschaft

Der Wellenfrontaberrometer-Markt ist mäßig konsolidiert. Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision und EssilorLuxottica überschreiten gemeinsam einen höheren Umsatzanteil. Jeder Anbieter kombiniert Hardware mit proprietärer Software und sichert sich damit Serviceverträge. Alcons Übernahme von LENSAR für USD 430 Millionen erweitert seine Femtosekundenlaser-Sparte und integriert intraoperative Aberrometrie tiefer in seine Katarakt-Plattform. EssilorLuxotticas Einkaufstour, einschließlich Heidelberg Engineering, Optegra-Kliniken und Cellview Imaging, baut ein vertikal integriertes Augenpflege-Ökosystem vom Einzelhandel bis zum OP auf und verschärft den Wettbewerbsdruck auf eigenständige Gerätehersteller.

Anbieter der zweiten Reihe innovieren in den Bereichen Portabilität und KI. Die iTrace-Produktlinie von Tracey Technologies führt Cloud-Dashboards ein, die kleine Praxen ohne aufwändige Server einsetzen können. Chinesische Hersteller drängen auf wertpreisige Handheld-Geräte, die auf Schulscreening-Programme zugeschnitten sind, und erweitern die geografische Reichweite des Wellenfrontaberrometer-Marktes. Nur-Software-Anbieter entwickeln Algorithmen, die sich auf bestehende Kameras nachrüsten lassen, und drohen damit, optische Hardware zur Massenware zu machen. Als Reaktion darauf betten etablierte Anbieter Biomechanikanalytik und maschinenlerngestützte chirurgische Führung ein, um ihre Differenzierung zu erhalten.

Strategische Allianzen nehmen zu: Geräteanbieter kooperieren mit Telemedizin-Plattformen, um integrierte Screening-Pakete anzubieten, während Datenanalysefirmen Ergebnisvergleichswerkzeuge bündeln. Rechtsstreitigkeiten um geistiges Eigentum sind selten, könnten aber zunehmen, wenn KI-Modelle zum zentralen Wettbewerbsvorteil werden. Insgesamt ist zu erwarten, dass der Wettbewerb zunimmt, aber innovationsgetrieben bleibt und attraktive Bruttomargen für differenzierte Produkte bewahrt.

Marktführer der Wellenfrontaberrometer-Branche

Luneau Technology

Carl Zeiss Meditec

NIDEK

EssilorLuxottica

Alcon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht Freiraum für höherpräzise, workflow-integrierte Aberrometrie, die die Abhängigkeit von subjektiver Refraktion verringert und hochwertige refraktive Ergebnisse bei Katarakt- und Hornhauteingriffen unterstützt. Klinische Arbeiten im Jahr 2026 zur Bewertung von Open-Field-Aberrometrie-Designs (zum Beispiel CSOs OFA-Osiris) deuten auf eine anhaltende Nachfrage nach objektiven Refraktionsansätzen hin, die akkommodationsbedingte Messartefakte besser bewältigen, während die subjektive Refraktion als klinische Rückfallebene bei Abweichungen erhalten bleibt. Dies schafft Raum für Anbieter, sich durch Messprotokolle, Werkzeuge zur Reproduzierbarkeit und Entscheidungsunterstützungsebenen zu differenzieren, statt sich ausschließlich auf optische Hardware zu konzentrieren.

Eine weitere Chance besteht in der Vertiefung der intraoperativen Aberrometrie für die Auswahl von Premium- und komplexen IOLs, da durch reale Kohorten und prospektive Studien zunehmend Evidenz gesammelt wird. Eine 2024 in Frontiers in Medicine veröffentlichte Studie berichtete, dass ORA VLynk bei der IOL-Stärkenauswahl in langen Augen mit monofokalen IOLs besser abschnitt als standardmäßige biometriebasierte Formeln, und klinische Forschung aus 2026 bestätigt weiterhin die Leistung von ORA bei der Implantation torischer IOLs mittels direkter aphakischer Messung. Parallele klinische Bewertungsaktivitäten, einschließlich der laufenden NCT07146828-Studie (initiiert 2025) zur Bewertung eines binokularen Wellenfront-Optometrie-Geräts mit 0,05-D-Refraktionsschritten für SMILE- und FS-LASIK-Patienten, unterstreichen den Trend zu feineren refraktiven Schritten und messbaren Endpunkten der Sehqualität. Diese Aktivitäten unterstützen Upgrades integrierter Topografie-Aberrometer-Systeme in chirurgischen Umgebungen und ambulanten Hochvolumenpfaden.

Aktuelle Branchenentwicklungen

- April 2026: Carl Zeiss Meditec stellte auf der ASCRS 2026 in Washington, D.C. digitale und chirurgische refraktive Workflow-Lösungen vor. Der Fokus auf vernetzte Diagnostik und chirurgische Planung verstärkt den Trend zu plattformartigem Beschaffungsverhalten, bei dem Aberrometrie und zugehörige Messungen in einen einheitlichen refraktiven Workflow eingebunden sind. Dies signalisiert eine tiefere Integration von diagnostischen und chirurgischen Datenströmen, die gebündelte Angebote und Cross-Selling über Bildgebung, Planung und intraoperative Messmodule hinweg ermöglicht.

- Februar 2026: Advance Medical gab die Integration des WaveDȳn-Aberrometers in die FocalPoints enVisus-Plattform bekannt, um die Korrektur höherer Aberrationen in der Fertigung von Spezialgläsern zu unterstützen. Die Einbindung der Wellenfrontmessung in einen automatisierten Fertigungsworkflow erweitert die Nachfrage nach Aberrometrie über die reine Klinikdiagnostik hinaus auf die Glasproduktion und -anpassung.

- Dezember 2025: Eaglet Eye ging eine Partnerschaft mit OVITZ ein, um das xwave-Aberrometer in Europa für die Anpassung von Skleralinsen zu vertreiben. Die Vereinbarung erweitert den Zugang zu wellenfrontgesteuerten Workflows für Spezialkontaktlinsen und stärkt die Rolle der Aberrometrie in nicht-chirurgischen Sehkorrekturpfaden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze aus neuen Wellenfront-Aberrometer-Systemen, die zur Messung okularer Wellenfrontfehler für diagnostische und präoperative Planungszwecke eingesetzt werden, hauptsächlich in refraktiven und Katarakt-Workflows sowie für die Anpassung fortschrittlicher Kontaktlinsen.

Ausschlüsse vom Geltungsbereich: Herkömmliche Autorefraktometer, Hornhauttopografen ohne Wellenfrontfunktion sowie überarbeitete oder gemietete Geräte sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Tischaufsatz-Standalone-Systeme

- Integrierte Topografie-Aberrometer-Systeme

- Intraoperative Aberrometer

- Handgehaltene / tragbare Aberrometer

- Nach Anwendung

- Myopie

- Hyperopie

- Astigmatismus

- Presbyopie

- Keratokonus und Ektasie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Augenkliniken

- Ambulante Operationszentren

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Für die Sekundärforschung erfassen wir zunächst grundlegende Nachfragesignale im Zusammenhang mit augenheilkundlichen Eingriffen und der Geräteakzeptanz und gleichen diese Signale anschließend mit dem spezifischen Anwendungsfall der Wellenfrontmessung ab. Öffentliche Quellen wie die Gerätedatenbanken der US-FDA, Veröffentlichungen von CDC und NIH, Materialien der WHO zur Augengesundheit sowie OECD-Gesundheitsstatistiken werden herangezogen, um Eingriffsvolumina, Versorgungsumgebungen und die Verbreitung von Technologien einzuordnen. Wir prüfen zudem, soweit verfügbar, Zoll- und Handelsstatistikportale, um grenzüberschreitende Warenströme ophthalmologischer Diagnosegeräte plausibilitätszu prüfen, und wir sichten peer-reviewte Fachzeitschriften der Ophthalmologie und Optometrie, um zu verstehen, wie Aberrometrie in der routinemäßigen Praxis eingesetzt wird.

Auf der Angebotsseite prüfen wir Unternehmensmeldungen, Investorenpräsentationen und Produktdokumentationen, um Signale zur installierten Basis, Produktpositionierung und Ersatzzyklen abzubilden. Anschließend nutzen wir angesehene Presse- und Verbandswebsites für den regulatorischen und Erstattungskontext. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken werden genutzt, um Zeitpläne, Produkteinführungen und Eigentümerwechsel zu verifizieren, die sich auf die Jahresumsätze auswirken können. Diese Quellen sind exemplarisch, und es wurden zusätzliche öffentliche Materialien zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um breite Aktivitäten im Bereich der Augenheilkunde in einen realistischen Kauf- und Erneuerungspool für Wellenfront-Aberrometer umzuwandeln, da die Nutzungsintensität je nach Klinikart und Eingriffsmix variiert. Wir sprechen mit Krankenhausverwaltern, Inhabern von Spezialkliniken, Teams ambulanter Operationszentren, Distributoren und Servicepartnern in den wichtigsten Regionen, damit Annahmen zu Preisgestaltung, Ersatzzeitpunkt und Anbindung an refraktive und Katarakt-Workflows überprüft und angepasst werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | APAC: 46 % |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 23 % | EMEA: 30 % |

| Kleinere Akteure: 20 % | Manager: 60 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Eingriffsvolumina und Indikatoren zur Kapazität der Augenheilkunde genutzt werden, um die realistische adressierbare Nachfrage nach Wellenfrontmessung zu rekonstruieren, bevor dieser Pool anhand von Annahmen zu Akzeptanz und Erneuerung in Geräteumsätze umgerechnet wird. Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch gemessene durchschnittliche Verkaufspreise nach Geräteklasse multipliziert mit geschätzten Stückzahlen über die wichtigsten Vertriebskanäle, gefolgt von Anpassungen dort, wo Lücken auftreten.

Zu den zentralen Eingangsgrößen des Modells zählen die Volumina refraktiver Chirurgie und Kataraktchirurgie, der Anteil der Eingriffe und Anpassungen, bei denen Aberrometrie eingesetzt wird, der Mix aus eigenständigen und integrierten Topografie-Aberrometer-Systemen, typische Ersatzzyklen für diagnostisches Investitionsgüterequipment sowie die ASP-Entwicklung nach Konfiguration und Servicebündelung (wenn Hardware mit gebündelter Software verkauft wird). Wenn die Angaben der Befragten je nach Versorgungsumgebung variieren, wenden wir umgebungsspezifische Gewichtungen an, damit Beschaffungen großer Krankenhäuser nicht mit Einkäufen von Spezialkliniken gleichgesetzt werden.

Für die Prognose wird eine Szenarioanalyse zu Eingriffswachstum, Akzeptanzraten und Preisbändern verwendet, die anschließend zu jahresweisen Ergebnissen geglättet wird, damit kurzfristige Ausschläge den Trend nicht verzerren. Wo Bottom-up-Daten für kleinere Länder unvollständig sind, verwenden wir Proxy-Indikatoren wie die Anzahl ophthalmologischer Zentren und die Eingriffsintensität pro Kopf und überprüfen anschließend den implizierten Umsatz pro Einrichtung mittels Interviews, bevor die Gesamtzahlen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen verglichen werden, darunter Eingriffstrends, die Richtung der Handelsbewegungen und der implizierte Geräteumsatz pro relevantem Versorgungsstandort. Große Abweichungen werden markiert, und die Annahmen zu Akzeptanz, Erneuerung und ASP werden überarbeitet, bis die Zahlen in sinnvoller Weise übereinstimmen.

Vor der endgültigen Freigabe wird die Arbeit schrittweise überprüft, beginnend mit Peer-Prüfungen der Eingangstabelle, gefolgt von einer zweiten Durchsicht der Berechnungen und der Veränderungen im Jahresvergleich. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa regulatorische Änderungen, größere Produkteinführungen oder bedeutende Preisverschiebungen. Unmittelbar vor der Lieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, um sicherzustellen, dass das Ergebnis die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße für Wellenfront-Aberrometer von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wellenfront-Aberrometer können weit voneinander abweichen, selbst wenn die Wachstumsgeschichte ähnlich klingt. Unterschiede ergeben sich meist daraus, wie jede Studie die Produktabgrenzung behandelt, welches Basisjahr verwendet wird und wie Preisgestaltung und Ersatzzeitpunkte im Modell berücksichtigt werden.

Durch die Verfolgung der Regeln für gebündelte gegenüber ungebündelte Software-Umsätze und die laufende Aktualisierung der Einschlusskriterien für integrierte Topografie-Aberrometer-Systeme hält Mordor Intelligence die Gesamtsumme der Wellenfront-Aberrometer eng an die Umsätze neuer Geräte gebunden und vermeidet die Vermischung mit benachbarten Diagnosekategorien, die die Gesamtsummen aufblähen würden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 55,20 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 43,02 Mio. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine andere Umrechnung von der Nachfrage auf Indikationsebene zu Geräteumsätzen an, was kurzfristige Umsätze unterschätzen kann, wenn Ersatzzyklen und integrierte Systeme geringer gewichtet werden. |

| Regionale Unternehmensberatung B | 37,40 Mio. USD (2023) | Geht von einer Basis aus dem Jahr 2023 aus und folgt einem langsameren Wachstumspfad, wobei der Geltungsbereich sich stärker auf eine breite Segmentierung zu stützen scheint, ohne die Umsätze neuer Geräte klar von benachbarten optischen Diagnosewerkzeugen zu trennen. |

Über alle drei Schätzungen hinweg erklärt sich die Spanne hauptsächlich durch die Wahl des Basisjahres, wie eng der Produktumfang gefasst ist, und wie Preis- und Ersatzannahmen im Zeitverlauf aktualisiert werden. Unser Ansatz bleibt nachvollziehbar, da jeder Schritt mit Eingriffsaktivität, Akzeptanz an Versorgungsstandorten und einer klaren Definition der Geräteumsätze verknüpft ist, die bei neuen Signalen überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Wellenfrontaberrometer-Marktes?

Der Wellenfrontaberrometer-Markt wird im Jahr 2026 auf USD 55,2 Millionen geschätzt und soll bis 2031 USD 70,64 Millionen erreichen.

Welches Produktsegment wächst am schnellsten?

Intraoperative Aberrometer verzeichnen mit einer CAGR von 7,02 % bis 2031 das stärkste Wachstum, angetrieben durch die Nachfrage nach Echtzeit-IOL-Leistungsbestätigung während der Kataraktchirurgie.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Regulatorische Vereinfachung, steigende private Gesundheitsinvestitionen und eine hohe Myopieprävalenz treiben Asien-Pazifik auf eine CAGR von 8,78 % und übertreffen damit alle anderen Regionen.

Wie beeinflussen Upgrades mit künstlicher Intelligenz Kaufentscheidungen?

KI-Module verbessern die Vorhersage von Ektasierisiken und die Genauigkeit der chirurgischen Planung, machen integrierte Systeme überzeugender und ermutigen Kliniken dazu, ältere Geräte zu erneuern.

Was sind die Haupthindernisse für eine breitere Einführung von Wellenfrontaberrometern?

Hohe Anschaffungskosten, Verbrauchsmaterialkosten pro Eingriff und ein Mangel an Technikern mit Kenntnissen in fortgeschrittener Diagnostik bleiben die wesentlichen Hemmnisse.

Wie haben sich Erstattungsänderungen auf den Markt ausgewirkt?

Die 2,93-prozentige Kürzung der Medicare-Zahlungen für 2025 setzt US-Praxen unter Druck und führt zu einer verstärkten Abhängigkeit von Leasing und servicebasierten Beschaffungsmodellen zur Verwaltung des Cashflows.

Seite zuletzt aktualisiert am: