Marktgröße und Marktanteil für Ultraschallskalpelle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

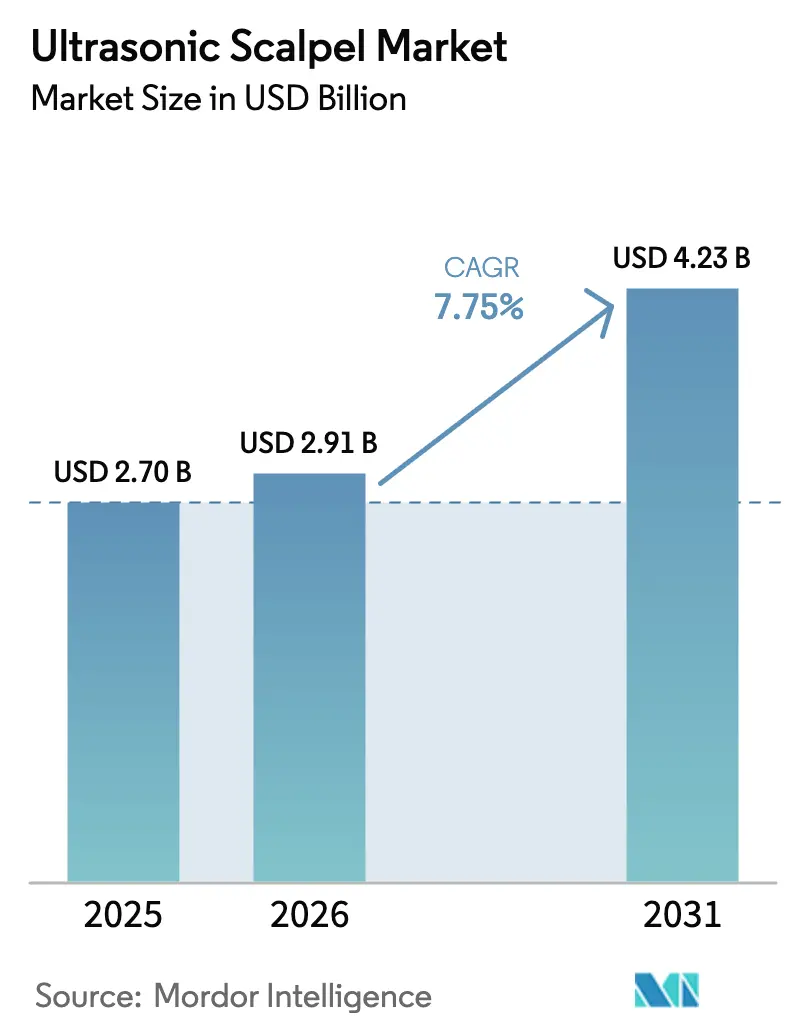

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallskalpelle von Mordor Intelligence

Die Marktgröße für Ultraschallskalpelle wurde im Jahr 2025 auf 2,70 Milliarden USD geschätzt und wird voraussichtlich von 2,91 Milliarden USD im Jahr 2026 auf 4,23 Milliarden USD bis 2031 wachsen, mit einem CAGR von 7,75 % während des Prognosezeitraums (2026–2031).

Die zunehmende Verbreitung robotergestützter Chirurgie, Lokalisierungsanreize in China und Indien sowie wertbasierte Einkaufsmodelle, die nachladbare Handstücke begünstigen, beschleunigen Beschaffungsentscheidungen in chirurgischen Zentren mit hohem Operationsvolumen. Festfrequenzsysteme dominieren nach wie vor Routineeingriffe, doch adaptive Gewebeerkennungs- und kabellose Plattformen definieren ergonomische und kostenspezifische Erwartungen neu. Zölle auf piezokeramische Eingangsmaterialien, Nachhaltigkeitsvorgaben zugunsten wiederverwendbarer Instrumente und der Druck durch gebündelte Zahlungsmodelle verändern die Gesamtbetriebskostenberechnungen und veranlassen Krankenhäuser, über den reinen Anschaffungspreis hinauszublicken. Schnelle regulatorische Zulassungen für Hybridgeneratoren, die Ultraschall- und Bipolarmodi kombinieren, erweitern den adressierbaren Markt für Ultraschallskalpelle, insbesondere für komplexe onkologische und kardiovaskuläre Eingriffe, die eine zuverlässige Gefäßversiegelung erfordern.

Wichtigste Erkenntnisse des Berichts

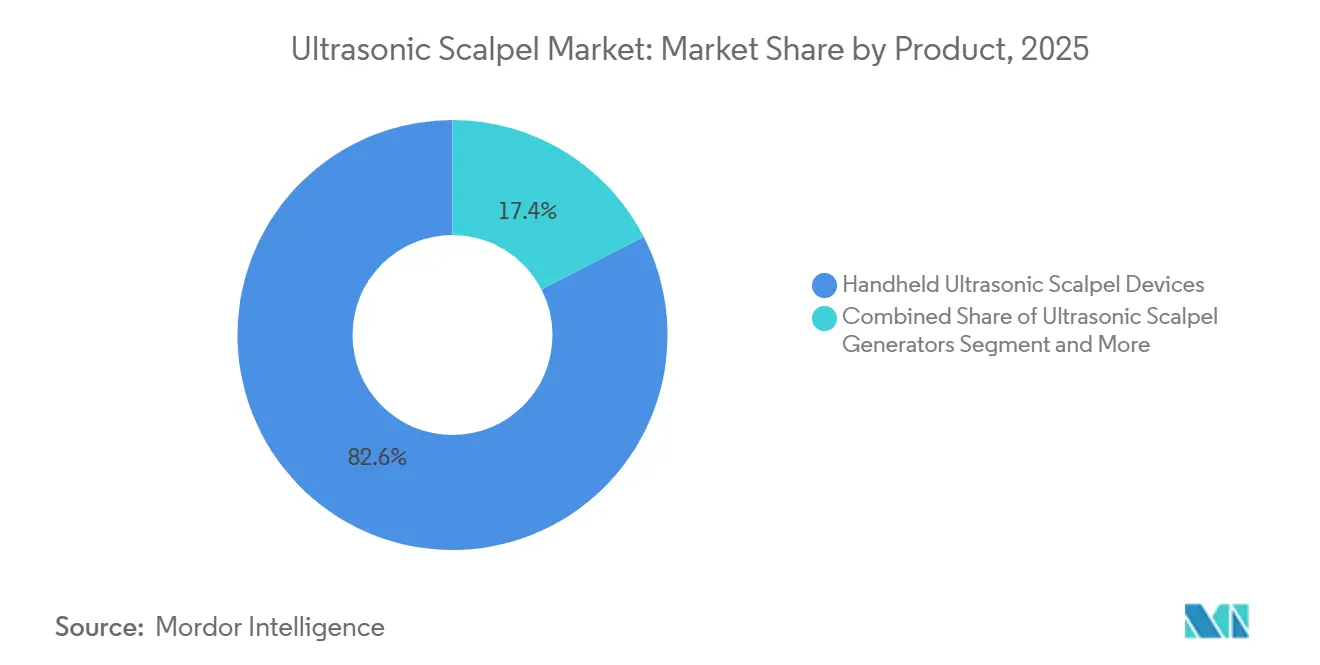

- Nach Produkt führten tragbare Ultraschallgeräte im Jahr 2025 mit einem Umsatzanteil von 82,56 %; Generatoren werden bis 2031 voraussichtlich einen CAGR von 8,25 % verzeichnen.

- Nach Technologie entfielen 42,53 % des Umsatzes im Jahr 2025 auf Festfrequenzplattformen, während kabellose Batteriesysteme bis 2031 voraussichtlich mit einem CAGR von 10,85 % wachsen werden.

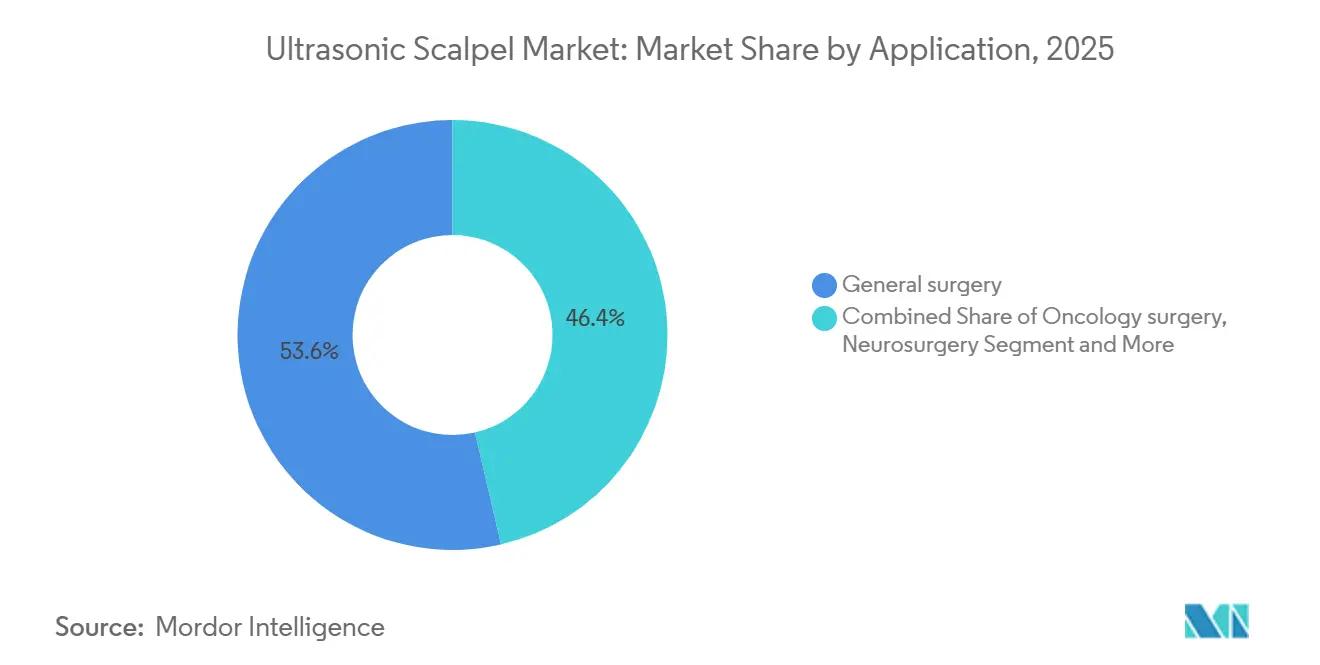

- Nach Anwendung entfielen 53,63 % des Marktanteils für Ultraschallskalpelle im Jahr 2025 auf die Allgemeinchirurgie; die Neurochirurgie entwickelt sich bis 2031 mit einem CAGR von 9,87 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 68,33 % der Ausgaben; ambulante chirurgische Zentren wachsen bis 2031 mit einem CAGR von 8,7 %.

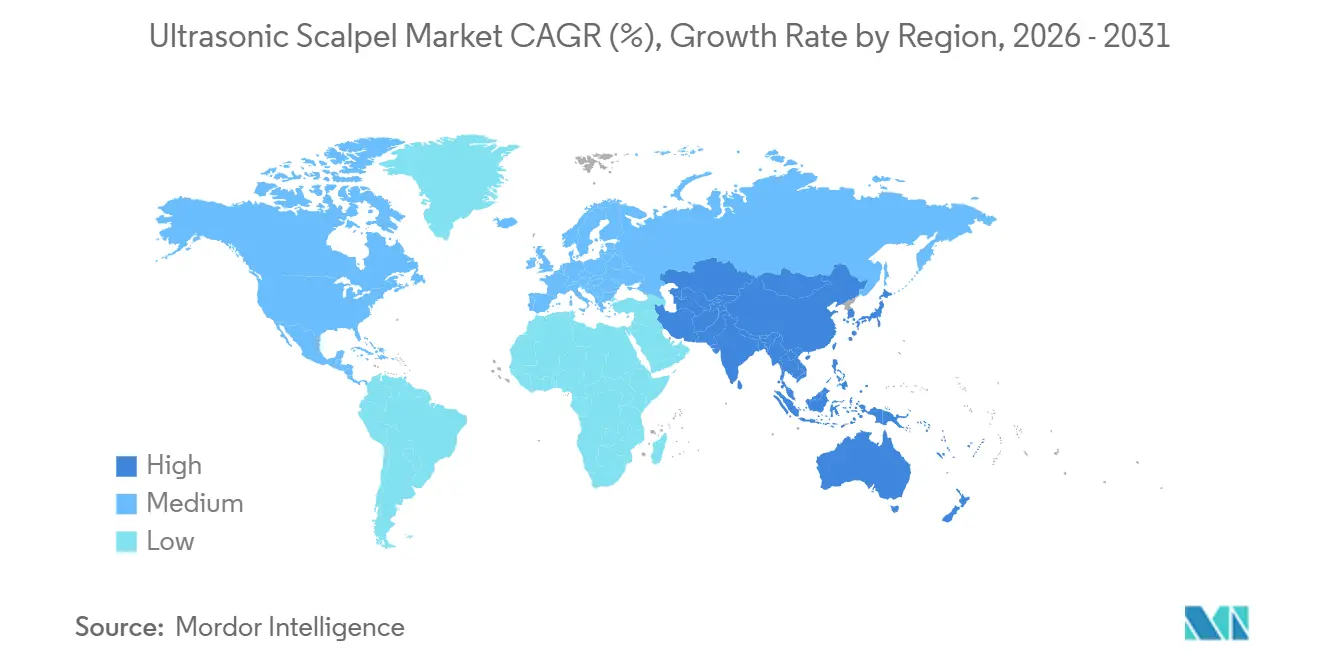

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,13 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 9,51 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ultraschallskalpelle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +1.2% | Global, am stärksten in Nordamerika, Europa, städtischem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gestiegene Nachfrage nach minimalinvasiven Eingriffen | +1.5% | Global, angeführt von Nordamerika und Westeuropa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Technologie-Upgrades bei Ultraschallenergieplatformen | +1.3% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Integration mit robotergestützten Chirurgiesystemen beschleunigt die Akzeptanz | +1.8% | Nordamerika, Europa, Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Einkaufspakete fördern die Nutzung nachladbarer Handstücke | +0.9% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize in China und Indien senken Gerätekosten | +1.1% | China, Indien, Ausstrahlungseffekte auf Südostasien und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Die wachsende Inzidenz von Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen erhöht das chirurgische Volumen weltweit. Die Weltgesundheitsorganisation prognostiziert, dass nicht übertragbare Krankheiten bis 2030 für 73 % der weltweiten Todesfälle verantwortlich sein werden[1]Weltgesundheitsorganisation, „Nichtübertragbare Krankheiten”, WHO-Faktenblätter, who.int. Steigende Fallzahlen führen zu mehr onkologischen und bariatrischen Eingriffen, die beide auf Energiegeräte angewiesen sind, die Schneiden und Koagulation mit minimaler thermischer Ausbreitung kombinieren. Eine systematische Übersichtsarbeit aus dem Jahr 2024 zeigte, dass Ultraschallskalpelle bei Schilddrüsen- und kolorektalen Krebsoperationen höhere Lymphknotenausbeuten lieferten als konventionelle Elektrochirurgie. Eine höhere Lymphknotenausbeute verbessert die Staging-Genauigkeit und ermutigt onkologische Abteilungen, Ultraschallplattformen zu standardisieren. Die Nachfrage ist am ausgeprägtesten in Ländern mit robusten Screening-Programmen, die Frühstadiumtumoren erkennen, die für kurative Chirurgie geeignet sind.

Gestiegene Nachfrage nach minimalinvasiven Eingriffen

Die Patientenpräferenz für schnellere Genesung treibt die Migration von offenen zu laparoskopischen und robotergestützten Ansätzen voran und stärkt den Markt für Ultraschallskalpelle. Diese Eingriffe erfordern Geräte, die Gefäße bis zu 7 mm in beengten Räumen versiegeln können. Ultraschallplattformen erfüllen diesen Schwellenwert zuverlässig und begrenzen gleichzeitig kollaterale thermische Schäden. Die FDA-Zulassung des Vessel Sealer Curved von Intuitive Surgical im Juli 2025 zeigt, wie robotergestützte Zubehörteile Ultraschallenergie an einzigartige Dissektionsebenen anpassen. Krankenhauseinkäufer bündeln Energiegeräte nun mit mehrjährigen Roboter-Serviceverträgen und sichern so den Herstellern langfristige Verbrauchsmaterialumsätze.

Schnelle Technologie-Upgrades bei Ultraschallenergieplatformen

Systeme der zweiten Generation modulieren die Leistung basierend auf der Gewebeimpedanz und verbessern so die Effizienz. Olympus brachte im Oktober 2025 sein THUNDERBEAT II auf den Markt, das Chirurgen ermöglicht, zwischen Ultraschall-, Bipolar- und Hybridmodi zu wechseln. Kabellose Handstücke wie Medtronics Sonicision beseitigen Kabelunordnung und vereinfachen die Sterilisation – wichtige Vorteile für ambulante Zentren. Kürzere Instrumentenwechselzeiten, geschätzt auf 8–12 Minuten pro Eingriff, verbessern den Durchsatz in Operationssälen mit hohem Volumen.

Integration mit robotergestützten Chirurgiesystemen beschleunigt die Akzeptanz

Roboterplattformen werden für komplexe minimalinvasive Eingriffe unverzichtbar. CMR Surgicals Versius und Medtronics Hugo erhielten Ende 2024 die FDA-Zulassung, wobei beide Drittanbieter-Ultraschallgeräte zulassen. Krankenhäuser bevorzugen offene Architektursysteme, die eine Anbieterbindung vermeiden und Energiequellen über Eingriffe hinweg standardisieren. Frühe regulatorische Zulassungen und Chirurgenausbildungsprogramme verschaffen führenden Geräteherstellern einen Erstmovervorteil in hochdurchsatzfähigen Roboteroperationssälen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge globale Regulierungswege | -0.8% | USA, China, Japan | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Verbrauchsmaterialkosten | -0.6% | Lateinamerika, Südostasien, budgetbeschränktes Europa | Langfristig (≥ 4 Jahre) |

| Neue Zölle auf piezokeramische Kristalle erhöhen die Stücklistenkosten | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Eingriffsbezogene Pauschalzahlungen belasten Krankenhausbudgets | -0.4% | Nordamerika, ausgewähltes Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Regulierungswege

FDA-510(k)-Zulassungen dauern im Durchschnitt 6–10 Monate, wenn ein geeignetes Prädikat vorhanden ist, während De-Novo-Verfahren über 18 Monate hinausgehen können. Ethicons Total Energy System, das im Januar 2025 zugelassen wurde, veranschaulicht den Zeit- und Datenbedarf selbst für inkrementelle Upgrades. Chinas NMPA fügt weitere 18–24 Monate lokaler klinischer Studien für Klasse-III-Geräte hinzu, was die Markteintrittsbarrieren für kleinere Unternehmen erhöht. Die europäische Medizinprodukteverordnung schreibt unangekündigte Audits vor, die einige ältere Modelle vom Markt gedrängt haben. Diese mehrschichtigen Überprüfungen verzögern Produkteinführungen und erhöhen die Entwicklungsbudgets.

Hohe Kapital- und Verbrauchsmaterialkosten

Ultraschallgeneratoren kosten 25.000–60.000 USD, wiederverwendbare Handstücke 3.000–8.000 USD und Einweggeräte 200–400 USD pro Eingriff. Krankenhäuser in Lateinamerika und Südostasien greifen häufig auf monopolare Elektrochirurgie zurück, die lediglich einen Generator im Wert von 5.000–10.000 USD erfordert. Wiederverwendbare Ultraschallsysteme erreichen Kostenparität bei 300 Eingriffen pro Jahr, doch vielen Einrichtungen fehlt die Sterilisationskapazität. Infolgedessen hinkt die Akzeptanz in Schwellenmärkten trotz sinkender Hardwarepreise hinterher, was das kurzfristige Wachstum begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Wiederverwendbare Handstücke treiben den Nachhaltigkeitswandel voran

Die Marktgröße für Ultraschallskalpelle bei tragbaren Geräten dominierte im Jahr 2025 mit einem Anteil von 82,56 % und unterstreicht ihre zentrale Rolle bei der Hämostase in chirurgischen Fachgebieten. Krankenhäuser wenden sich zunehmend wiederverwendbaren Konfigurationen zu, ermutigt durch Lebenszyklusstudien, die einen um 69 % geringeren CO₂-Fußabdruck und sechsstellige Kosteneinsparungen nach 200 Verwendungen berichten. Einweg-Einmalartikel bleiben in ambulanten Zentren ohne Sterilisationsinfrastruktur verbreitet, doch ihr Anteil am Markt für Ultraschallskalpelle schrumpft, da modulare Designs es Nutzern ermöglichen, Klingen auszutauschen und dabei das Kernhandstück beizubehalten.

Ultraschallgeneratoren werden bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen, angetrieben durch Hybridtürme, die Ultraschall- und bipolare Hochfrequenzmodi kombinieren. Diese Mehrzweckkonsolen reduzieren die Unordnung im Operationssaal und vereinfachen die Personalschulung. Zubehör – Klingen, Spitzen, Bewässerungsschläuche und Fußschalter – sichert wiederkehrende Umsätze mit hohen Margen. Krankenhäuser bündeln diese Verbrauchsmaterialien zunehmend in langfristigen Kapitalverträgen, um Versorgungskontinuität und vorhersehbare Kosten pro Eingriff zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Kabellose Systeme definieren Ergonomie neu

Festfrequenzgeräte machten im Jahr 2025 noch immer 42,53 % des Technologieumsatzes aus und werden für ihre vorhersehbare Leistung und niedrigeren Kapitalkosten geschätzt. Adaptive Gewebeerkennungsplattformen gewinnen jedoch Marktanteile, indem sie die Klingenamplitude automatisch an die Gewebeimpedanz anpassen – eine Funktion, die bei komplexen onkologischen Resektionen sehr geschätzt wird. Kabellose batteriebetriebene Geräte, das am schnellsten wachsende Teilsegment mit einem CAGR von 10,85 %, verändern die Workflow-Erwartungen, da Chirurgen in laparoskopischen und robotergestützten Umgebungen kabelfreie Ergonomie fordern[3]Medtronic, „Sonicision Kabelloses Ultraschall-Dissektionsgerät”, medtronic.com.

Batterieinnovationen ermöglichen nun 60–80 Aktivierungen pro Ladung bei einem Handstückgewicht von unter 250 Gramm, was den Anforderungen ambulanter Eingriffe gerecht wird. Einschränkungen bestehen bei langen bariatrischen oder hepatobiliären Eingriffen, doch iterative Verbesserungen der Batteriedichte schließen diese Lücke. Premium-adaptive Plattformen, die bis zu 50 % teurer als Festfrequenzsysteme sind, rechtfertigen ihren Aufpreis durch eine Verkürzung der durchschnittlichen Eingriffsdauer um 8–12 Minuten – ein entscheidender Vorteil für Standorte mit hohem Durchsatz.

Nach Anwendung: Neurochirurgie führt das Wachstum inmitten robotergestützter Integration an

Die Allgemeinchirurgie generierte im Jahr 2025 53,63 % des Umsatzes im Markt für Ultraschallskalpelle, was das hohe Eingriffvolumen bei Cholezystektomien, Hernienreparaturen und kolorektalen Resektionen widerspiegelt. Onkologische Eingriffe rangieren an zweiter Stelle, gestützt durch Belege, dass Ultraschalldissektion die Lymphknotenausbeute und Staging-Genauigkeit verbessert. Die Neurochirurgie, obwohl in absoluten Werten kleiner, wird bis 2031 voraussichtlich mit einem CAGR von 9,87 % wachsen und alle anderen Anwendungen übertreffen. Der Aufstieg der robotergestützten Navigation in Verbindung mit intraoperativem Ultraschall erweitert den Einsatz von Ultraschallaspirationsgeräten für die Debulking-Chirurgie bei Hirn- und Wirbelsäulentumoren[2]Integra LifeSciences, „Integra LifeSciences berichtet über Finanzergebnisse des dritten Quartals 2024”, integralife.com.

Die Nachfrage nach bariatrischer Chirurgie steigt aufgrund der epidemischen Fettleibigkeit und der Ausweitung der Kostenübernahme durch Kostenträger, was Ultraschallskalpelle in Sleeve-Gastrektomie-Workflows einbringt. Kardiovaskuläre und thorakale Anwendungen wachsen zwar in einer Nische, aber stetig, da minimalinvasive Klappenreparatur- und Lobektomietechniken zunehmen. Plastische, gynäkologische und urologische Eingriffe vervollständigen das Portfolio, wobei jedes dem allgemeinen Wachstum des chirurgischen Volumens mit einer Tendenz zu ambulanten Einstellungen folgt, die kabellose Geräte bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren profitieren von der ambulanten Migration

Krankenhäuser repräsentierten im Jahr 2025 68,33 % der Ausgaben, verankert durch komplexe onkologische, kardiovaskuläre und neurochirurgische Volumina, die auf anspruchsvolle Energieplattformen angewiesen sind. Der Budgetdruck durch gebündelte Zahlungen treibt jedoch Konsignationsmodelle voran, bei denen Anbieter das Generatoreigentum behalten und pro Aktivierung abrechnen, was den Kapitalaufwand mindert. Ambulante chirurgische Zentren werden voraussichtlich mit einem CAGR von 8,7 % wachsen, da tagesklinische bariatrische, allgemeinchirurgische und gynäkologische Eingriffe von stationären Bereichen abwandern.

Ambulante chirurgische Zentren schätzen die Geräteportabilität und intuitive Benutzeroberflächen, die die Schulungskurven des Personals verkürzen, was kabellose Systeme attraktiv macht. Fachkliniken, obwohl das kleinste Segment, wachsen, da Ärzte Einrichtungsgebühren erfassen, indem sie Eingriffe ins Haus verlagern. Einweg-Ultraschallgeräte dominieren in diesen Umgebungen, um Sterilisationsinvestitionen zu vermeiden, doch ihr Anteil könnte sinken, wenn kompakte Tischsterilisatoren an Bedeutung gewinnen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 38,13 % des Umsatzes, angetrieben durch die weit verbreitete Nutzung robotergestützter Chirurgie und Erstattungsmodelle, die wiederverwendbare Handstücke begünstigen. Das BPCI-Advanced-Programm von Medicare deckt 32 chirurgische Episoden ab und beeinflusst die Krankenhausbeschaffung hin zu Geräten, die Verbrauchsmaterialausgaben minimieren. Die FDA-Zulassung des Vessel Sealer Curved von Intuitive Surgical im Juli 2025 stärkte den Pull-Through-Effekt für kompatible Ultraschallverbrauchsmaterialien. Durch Zölle bedingte Kostensteigerungen bei Seltenerdekomponenten haben die Lieferantenmargen belastet und die beschleunigte Qualifizierung japanischer und vietnamesischer Kristalllieferanten vorangetrieben.

Der Anteil Europas hat sich aufgrund des Internationalen Beschaffungsinstruments vom Juni 2025 abgeflacht, das chinesische Geräte auf 50 % des öffentlichen Ausschreibungswerts begrenzt. Deutschland, das Vereinigte Königreich und Frankreich führen die Akzeptanz wiederverwendbarer Plattformen an, die mit Nachhaltigkeitszielen übereinstimmen. Olympus verzeichnete im Geschäftsjahr 2024 ein Umsatzwachstum von 9,8 % in seiner EMEA-Region auf der Grundlage von THUNDERBEAT-Einführungen. Mittel- und osteuropäische Länder rüsten mithilfe von EU-Strukturfonds von monopolarer Elektrochirurgie auf und schaffen einen zweistufigen Adoptionspfad, der mit Festfrequenzgeräten beginnt, bevor er zu adaptiven Systemen übergeht.

Asien-Pazifik wird voraussichtlich mit einem CAGR von 9,51 % wachsen – dem höchsten aller Regionen. China und Indien machen den Großteil der Nachfrage aus, unterstützt durch Lokalisierungsanreize, die die Gerätepreise um bis zu 30 % senken. Medtronic verzeichnete im zweiten Quartal des Geschäftsjahres 2025 ein Umsatzwachstum von 8,8 % in China und 8,4 % in den breiteren Schwellenmärkten, was die Vorteile der regionalen Fertigung verdeutlicht. Japan, Australien und Südkorea rüsten weiterhin auf adaptive, roboterkompatible Plattformen auf, während Südostasien eine steigende Nachfrage durch Medizintourismus verzeichnet. Naher Osten und Afrika sowie Südamerika bleiben noch in der Anfangsphase, zeigen jedoch Wachstumspotenzial in den Staaten des Golfkooperationsrats und in Brasilien, wo Privatkrankenhäuser sich durch fortschrittliche minimalinvasive Fähigkeiten differenzieren.

Wettbewerbslandschaft

Die führenden Anbieter, darunter Ethicon, Medtronic, Olympus, Stryker und Integra LifeSciences, kontrollieren einen erheblichen Anteil des globalen Umsatzes im Markt für Ultraschallskalpelle, was auf eine moderate Marktkonzentration hindeutet. Ethicons Harmonic-Linie bleibt der klinische Standard, doch ihre enge Kopplung mit dem da-Vinci-Ökosystem begrenzt die plattformübergreifende Reichweite und schafft Raum für Medtronics Hugo und CMR Surgicals Versius, die beide Drittanbieter-Handstücke akzeptieren. Kleinere Herausforderer wie Söring, BOWA, Lepu Medical und Wuhan BBT konkurrieren über den Preis und bieten Festfrequenzsysteme mit 30–40 % Rabatt an.

Innovationen konzentrieren sich auf kabellose Architekturen und Hybridenergietürme. Ethicons jüngstes Patent deckt Kieferklemmdruck zwischen 60 und 210 psi ab und schafft damit erhebliche materialwissenschaftliche Barrieren für Neueinsteiger. Der Safety and Performance Based Pathway der FDA beschleunigt Einreichungen, die wesentliche Gleichwertigkeit nachweisen, und verkürzt die Markteinführungszeit um 3–6 Monate. Zollgegenwind hat die Diversifizierung der Beschaffung angeregt, doch Validierungszeiträume bremsen schnelle Umschwenkungen. Gleichzeitig drängen Nachhaltigkeitsagenden Anbieter dazu, wiederverwendbare Designs zu betonen, was den Wettbewerb hin zur Robustheit von Sterilisationsprotokollen und der Wirtschaftlichkeit von Serviceverträgen verlagert, anstatt auf den Listenpreis des Geräts zu fokussieren.

Aufstrebende Disruptoren konzentrieren sich auf die Bedürfnisse ambulanter chirurgischer Zentren und vermarkten kabellose Ultraschallskalpelle mit vereinfachten Benutzeroberflächen und Einwegscheiden, die eine Wiederaufbereitung überflüssig machen. Nami Surgical eröffnete beispielsweise im August 2025 eine Series-A-Finanzierungsrunde über 10 Millionen USD, um ein miniaturisiertes Ultraschallskalpell für Roboterarme zu kommerzialisieren. Strategische Allianzen zwischen Roboterherstellern und Energiegerätespezialisten sind wahrscheinlich, da Interoperabilität zu einem zentralen Kaufkriterium wird.

Marktführer im Bereich Ultraschallskalpelle

Medtronic PLC

Olympus Corporation

Stryker Corporation

Ethicon (J&J)

Integra LifeSciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das in Glasgow ansässige Unternehmen Nami Surgical eröffnete eine Series-A-Finanzierungsrunde über 10 Millionen USD, um sein miniaturisiertes Ultraschallskalpell für robotergestützte Chirurgie weiterzuentwickeln.

- April 2025: IMPLANET stellte OLEA vor, ein Ultraschall-Osteotom, das eine kontrollierte Knochenentfernung unter Schonung des Weichgewebes ermöglicht.

Berichtsumfang des globalen Marktes für Ultraschallskalpelle

Gemäß dem Berichtsumfang sind Ultraschallskalpelle, auch bekannt als Harmonische Skalpelle, chirurgische Instrumente, die gleichzeitig Gewebe durch den Einsatz von Ultraschallvibrationen schneiden und kauterisieren.

Die Segmentierung des Marktes für Ultraschallskalpelle nach Produkt umfasst tragbare Ultraschallskalpell-Geräte, die weiter in wiederverwendbare Systeme und Einweggeräte (Einmalgeräte) unterteilt werden. Ultraschallskalpell-Generatoren sind in Hybridenergiegeneratoren (Ultraschall + Bipolar) und eigenständige Ultraschallgeneratoren segmentiert. Zubehör und Verbrauchsmaterialien umfassen Klingen/Spitzen, Bewässerungs- und Absaugsets sowie Fußschalter und Kabel. Nach Technologie ist der Markt in Festfrequenzsysteme, adaptive Gewebeerkennungssysteme und kabellose batteriebetriebene Systeme segmentiert. Nach Anwendung umfasst die Segmentierung Allgemeinchirurgie, Onkologische Chirurgie, Kardiovaskuläre und Thoraxchirurgie, Bariatrische und Stoffwechselchirurgie, Neurochirurgie und weitere Anwendungen. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und Fachkliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Tragbare Ultraschallskalpell-Geräte | Wiederverwendbare Systeme |

| Einweggeräte (Einmalgeräte) | |

| Ultraschallskalpell-Generatoren | Hybridenergiegeneratoren (Ultraschall + Bipolar) |

| Eigenständige Ultraschallgeneratoren | |

| Zubehör und Verbrauchsmaterialien | Klingen / Spitzen |

| Bewässerungs- und Absaugsets | |

| Fußschalter und Kabel |

| Festfrequenzsysteme |

| Adaptive Gewebeerkennungssysteme |

| Kabellose batteriebetriebene Systeme |

| Allgemeinchirurgie |

| Onkologische Chirurgie |

| Kardiovaskuläre und Thoraxchirurgie |

| Bariatrische und Stoffwechselchirurgie |

| Neurochirurgie |

| Weitere Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Tragbare Ultraschallskalpell-Geräte | Wiederverwendbare Systeme |

| Einweggeräte (Einmalgeräte) | ||

| Ultraschallskalpell-Generatoren | Hybridenergiegeneratoren (Ultraschall + Bipolar) | |

| Eigenständige Ultraschallgeneratoren | ||

| Zubehör und Verbrauchsmaterialien | Klingen / Spitzen | |

| Bewässerungs- und Absaugsets | ||

| Fußschalter und Kabel | ||

| Nach Technologie | Festfrequenzsysteme | |

| Adaptive Gewebeerkennungssysteme | ||

| Kabellose batteriebetriebene Systeme | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Onkologische Chirurgie | ||

| Kardiovaskuläre und Thoraxchirurgie | ||

| Bariatrische und Stoffwechselchirurgie | ||

| Neurochirurgie | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ultraschallskalpelle im Jahr 2026?

Die Marktgröße für Ultraschallskalpelle beläuft sich im Jahr 2026 auf 2,91 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Ultraschallskalpelle bis 2031?

Der Markt wird voraussichtlich mit einem CAGR von 7,75 % wachsen und bis 2031 einen Wert von 4,23 Milliarden USD erreichen.

Welches Produktsegment wächst im Prognosezeitraum am schnellsten?

Ultraschallgeneratoren, ermöglicht durch Hybridenergieplatformen, werden voraussichtlich mit einem CAGR von 8,25 % wachsen.

Warum sind ambulante chirurgische Zentren für die künftige Nachfrage wichtig?

Ambulante chirurgische Zentren verlagern tagesklinische bariatrische und allgemeinchirurgische Eingriffe aus Krankenhäusern und treiben so einen CAGR von 8,7 % bei den Ausgaben für Ultraschallskalpelle in diesen Einrichtungen an.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik führt mit einem prognostizierten CAGR von 9,51 %, angetrieben durch Lokalisierungsanreize in China und Indien.

Seite zuletzt aktualisiert am: