Marktgröße und Marktanteil für ultrareines Wasser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.36 Milliarden US-Dollar |

| Marktgröße (2031) | 14.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.50% CAGR |

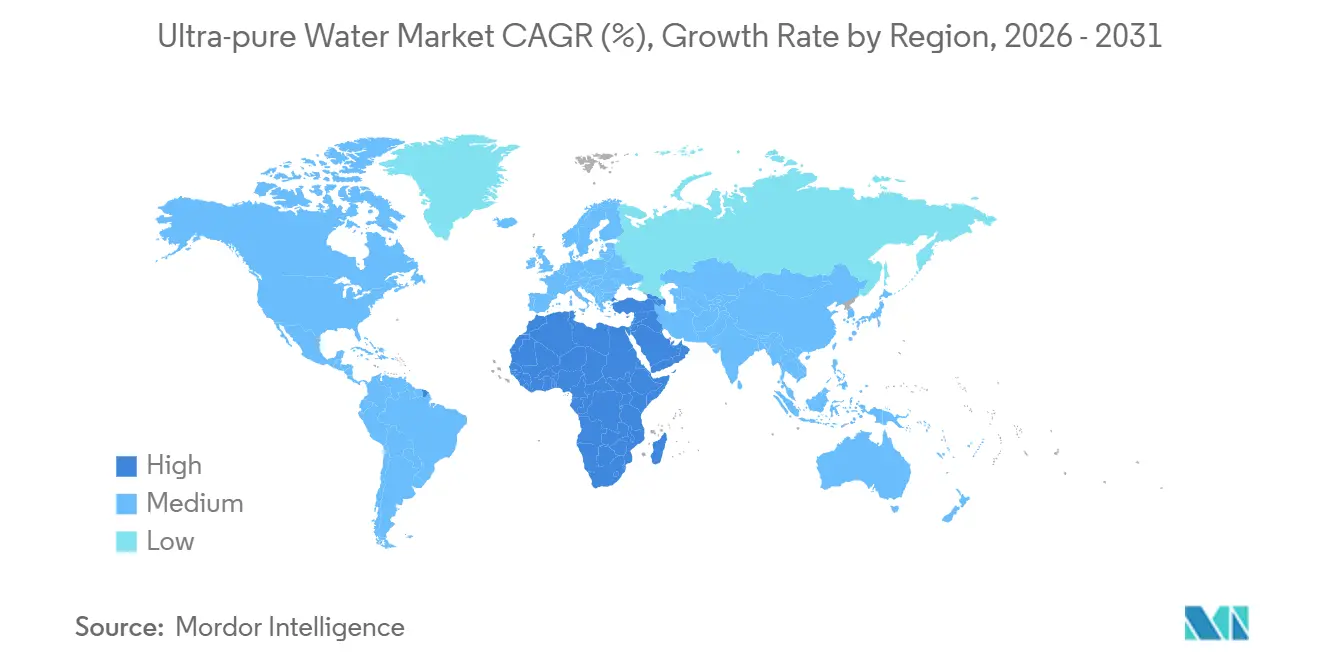

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ultrareines Wasser durch Mordor Intelligence

Die Marktgröße für ultrareines Wasser wird voraussichtlich von USD 8,55 Milliarden im Jahr 2025 auf USD 9,36 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,73 Milliarden erreichen, mit einer CAGR von 9,50 % über den Zeitraum 2026–2031. Drei strukturelle Wachstumskräfte stützen diese Entwicklung. Erstens erfordern Halbleiterfabriken, die auf Sub-3-nm-Knoten migrieren, Wasser mit einem Gesamtorganikkohlenstoff (TOC) unter 0,1 ppb, was Anlagen dazu zwingt, mehrstufige Polierkreisläufe und Echtzeit-Analysatoren zu installieren. Zweitens erfordern kontinuierliche Bioprozesslinien in der Pharmaindustrie Wasser-für-Injektionszwecke-Systeme, die rund um die Uhr mit Inline-Leitfähigkeits- und TOC-Überwachung betrieben werden, was neue Installationen in Nordamerika und Europa schafft. Drittens legen Entwickler von Gigawatt-Grünen-Wasserstoff-Projekten einen Speisewasserwiderstand von über 18 MΩ-cm und eine Leitfähigkeit unter 0,1 µS/cm fest, was eine multiregionale Pipeline von Umkehrosmose (RO)- und Elektrodeionisations (EDI)-Gestellen eröffnet. Ergänzende Nachfrage ergibt sich aus dem raschen Hochfahren von 300-mm-Siliziumkarbid-Linien, dem Aufstieg von Ultrahochdruck-Flüssigchromatographie-Labors und strengeren Scope-3-Kohlenstoffoffenlegungsregeln, die die Energieintensität über RO- und EDI-Stufen hinweg in den Fokus rücken.

Wichtigste Erkenntnisse des Berichts

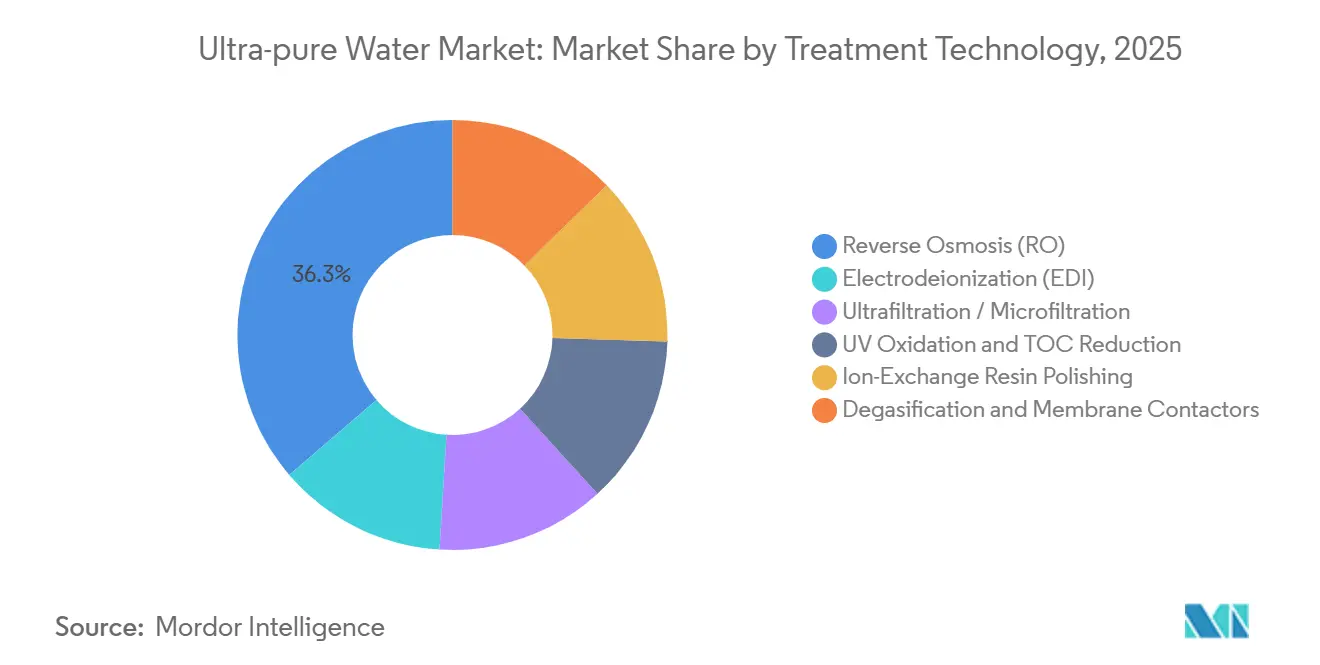

- Nach Aufbereitungstechnologie führte die Umkehrosmose (RO) mit einem Marktanteil von 36,28 % am Markt für ultrareines Wasser im Jahr 2025; die Elektrodeionisation (EDI) schreitet bis 2031 mit einer CAGR von 9,92 % voran.

- Nach Anwendung hielt die Reinigung im Jahr 2025 einen Anteil von 38,12 % an der Marktgröße für ultrareines Wasser, während die Hochleistungsflüssigchromatographie (HPLC) bis 2031 voraussichtlich mit einer CAGR von 9,89 % wachsen wird.

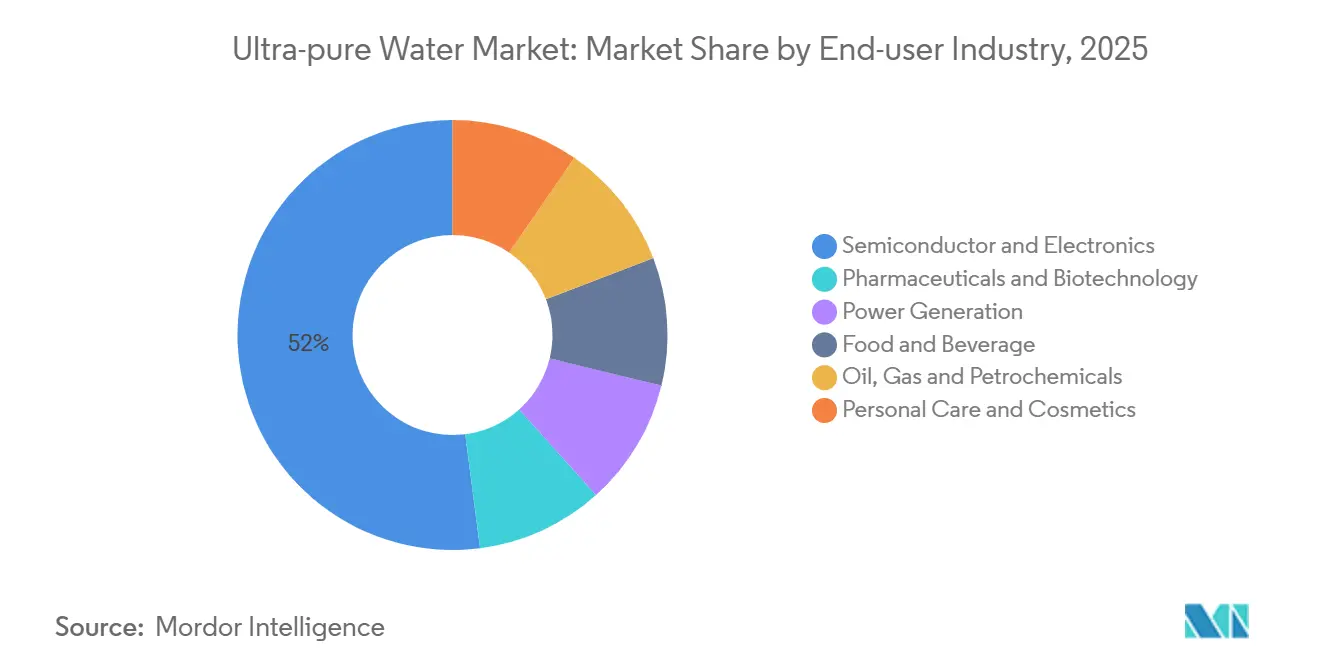

- Nach Endverbraucherbranche entfielen auf Halbleiter und Elektronik im Jahr 2025 ein Anteil von 52,05 % an der Marktgröße für ultrareines Wasser, während Pharmazeutika und Biotechnologie bis 2031 mit einer CAGR von 9,83 % wachsen.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 47,35 %, und die Region Naher Osten und Afrika schreitet im Zeitraum 2026–2031 mit einer CAGR von 9,73 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ultrareines Wasser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Wafer-Reinigungsvolumina in Halbleiterfabriken mit fortschrittlichen Knoten | +2.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von 300-mm- und 12-Zoll-SiC-Gerätelinien | +1.9% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Verlagerung hin zu kontinuierlichem Bioprozessing | +1.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Boomender Aufbau von Grünen-Wasserstoff-Elektrolyseuren (Giga-Maßstab) | +2.1% | Global, mit Schwerpunkt in Europa und Nahem Osten | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Micro-LED-Display-Fabriken, die standortbezogene Mini-UPW-Gestelle einsetzen | +1.0% | Asien-Pazifik, ausgewählte Standorte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wafer-Reinigungsvolumina in Halbleiterfabriken mit fortschrittlichen Knoten

Gate-all-around-Transistoren am 2-nm-Knoten erfordern Spülzyklen, die Metallionen auf unter 0,01 ppb reduzieren, was Fabriken dazu zwingt, UV-Oxidation und Mischbett-Polierung über die konventionelle RO hinaus hinzuzufügen. Der Arizona-Campus von Taiwan Semiconductor Manufacturing Company, der seit 2024 in Betrieb ist, verwendet EDI, um den Bedarf an ätzender Regenerierung zu eliminieren und den Gefahrstoffabfall um 40 % zu senken. Das Nationale Institut für Fortgeschrittene Industriewissenschaft und Technologie in Japan zeigte 2025, dass die Extremultraviolett-Lithographie eine PFAS-freie Spülchemie erfordert, was die Einführung ozonbasierter Oxidation beschleunigt. Jeder 300-mm-Wafer durchläuft nun 12 Spülschritte, was bei einer Fabrik mit 40.000 Wafer-Starts pro Monat einem Bedarf von 2,5 Millionen Gallonen pro Tag entspricht[1]Nationales Institut für Standards und Technologie, "Umweltbewertung des CHIPS-Programms," nist.gov .

Rasche Expansion von 300-mm- und 12-Zoll-SiC-Gerätelinien

Siliziumkarbid-Leistungsbauelemente benötigen Vorreinigungswasser mit einem Widerstand von über 18 MΩ-cm und einem gelösten Sauerstoffgehalt unter 5 ppb, um Mikrorauheit zu vermeiden. Das Gumi-Werk von SK Siltron wechselte im Dezember 2024 zu einem standortbezogenen UPW-System und senkte die Logistikkosten um 25 %. Das Villach-Werk von Infineon verbraucht heute 1,8 Millionen Gallonen pro Tag und plant, bis 2027 60 % des Spülwassers wiederzuverwerten. Entgasungsmembran-Kontaktoren, die CO₂ ohne Partikel abstreifen, werden schnell zum Standard, um EPI-Reaktoren zu schützen.

Pharmazeutische Verlagerung hin zu kontinuierlichem Bioprozessing

ICH Q13, finalisiert im März 2023, schreibt die Echtzeit-Qualitätsverifizierung von Wasser für Injektionszwecke vor und leitet Unternehmen zu membranbasierten Systemen, die durch Heißwasser statt durch Destillation sterilisiert werden. Die Internationale Gesellschaft für Pharmazeutisches Engineering befürwortete im Mai 2022 die 0,2-µm-Filtration bei ≥ 70 °C und erweiterte damit die Akzeptanz von gestell-montierten UPW-Generatoren. Das Werk von Eli Lilly in Lebanon verwendet Inline-TOC-Sensoren, die Umleitungsventile bei jeder Qualitätsabweichung auslösen, was die Nachfrage nach fortschrittlichen Regelkreisen verstärkt.

Boomender Aufbau von Grünen-Wasserstoff-Elektrolyseuren (Giga-Maßstab)

Die Internationale Energieagentur verzeichnet 1.100 angekündigte Projekte mit einer Gesamtkapazität von 570 GW Elektrolyseur bis 2030, was bei vollständiger Realisierung einem UPW-Bedarf von mehr als 2 Milliarden Gallonen pro Tag entspricht. Der NEOM-Komplex in Saudi-Arabien integriert dreistufige RO, EDI und UV-Oxidation, um einen TOC unter 10 ppb für ein 2,2-GW-Array zu erreichen, das für 2026 geplant ist. Das US-amerikanische Hydrogen-Shot-Programm zielt auf Kostenparität bei USD 1/kg bis 2031 ab und zwingt Betreiber, Ausfallzeiten durch strengere Vorbehandlungsspezifikationen zu reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für mehrstufige Poliersysteme (weniger als 0,1 ppb TOC) | -1.4% | Global, akut in aufstrebenden Halbleitermärkten | Kurzfristig (≤ 2 Jahre) |

| Angebots-Nachfrage- Ungleichgewicht bei Ionenaustauscherharzen in Halbleiterqualität | -1.1% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung der Energieintensität im Rahmen von Netto-Null-Offenlegungspflichten | -0.8% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für mehrstufige Poliersysteme (weniger als 0,1 ppb TOC)

Das Erreichen eines TOC unter 0,1 ppb erfordert UV mit zwei Wellenlängen, Mischbettharz und 0,05-µm-Filtration, was für eine einzelne 300-mm-Fabrikationslinie bis zu USD 50 Millionen kostet und die Amortisationszeiten für kleinere Akteure auf über fünf Jahre verlängert[2]Umweltschutzbehörde der Vereinigten Staaten, "RCRA-Vorschriften für gefährliche Abfälle," epa.gov. UV-Lampen müssen alle 8.000–12.000 Stunden ausgetauscht werden, während die Harzregeneration Säuren und Laugen verbraucht, die Genehmigungen für gefährliche Abfälle auslösen und den Betrieb belasten.

Angebots-Nachfrage-Ungleichgewicht bei Ionenaustauscherharzen in Halbleiterqualität

Harze in Nuklearqualität mit Auslaugbaren unter 0,01 ppb stammen von weniger als zehn Standorten weltweit. Die Lieferzeiten erreichten 2024 18 Monate. Die im April 2026 angekündigte 30-prozentige Erweiterung von Mitsubishi Chemical in Mizushima (5.000 t/Jahr) wird den Druck erst nach Ende 2027 lindern. DuPont meldete 2025 Auftragsrückstände von 14 Monaten, selbst nach einem Produktionswachstum von 12 % im Jahresvergleich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aufbereitungstechnologie: Elektrodeionisation gewinnt durch regenerierungsfreien Betrieb

Die Umkehrosmose erfasste 2025 einen Marktanteil von 36,28 % am Markt für ultrareines Wasser, während die Elektrodeionisation bis 2031 mit einer CAGR von 9,92 % prognostiziert wird, was die Bestrebungen der Endnutzer widerspiegelt, Ausfallzeiten durch chemische Regenerierung zu vermeiden. RO-Membranen weisen nun bei 15–25 bar eine Salzrückhalterate von mehr als 99,5 % auf, senken den Salzgehalt nach einem Durchgang auf unter 10 ppm und bereiten den Boden für die nachgelagerte Polierung. EDI verwendet Ionenaustauschmembranen in Verbindung mit Gleichstrom, um Ionen kontinuierlich abzustreifen und einen Widerstand von über 17 MΩ-cm ohne Säuren oder Laugen zu erzielen, wodurch gefährliche Abfälle um bis zu 6 m³ pro m³ Harz reduziert und die Energiekosten in kontinuierlichen Linien um 30 % gesenkt werden.

UV-Oxidation bei 185 nm photolysiert organische Verbindungen auf 1 ppb TOC für Halbleiter-Spülwasser. Ionenaustauscherharzbetten dominieren nach wie vor den letzten Durchgang für TOC unter 0,1 ppb, trotz Harzknappheit. Entgasungsmembran-Kontaktoren entfernen gelöstes O₂ und CO₂ und schützen SiC-Epi-Reaktoren, die oberhalb von 1.100 °C reißen und Siliziumdioxid unter 0,02 ppm erfordern. Inline-Analysatoren, die durch SEMI F63 vorgeschrieben sind, überwachen nun in Echtzeit Widerstand, TOC, Partikel und Metalle und integrieren sich in die SCADA-Kreisläufe der Fabrik.

Nach Anwendung: Hochleistungsflüssigchromatographie profitiert von der biopharmazeutischen Expansion

Die Reinigung hielt 2025 einen Anteil von 38,12 % an der Marktgröße für ultrareines Wasser, da jeder 300-mm-Wafer etwa 15 Liter pro Ätzspülung verbraucht und Fabriken in den Vereinigten Staaten im Durchschnitt 4,25 Milliarden Gallonen UPW jährlich verbrauchten. SEMI F63 treibt den TOC unter 1 ppb und Partikel unter 0,05 mL⁻¹, was die Nachfrage nach mehrstufiger Polierung und redundanter Filtration bei Wafer-Reinigungen aufrechterhält.

Die Hochleistungsflüssigchromatographie wächst mit einer CAGR von 9,89 %, da UHPLC-Systeme Typ-1-Wasser bei 18,2 MΩ-cm und einem TOC unter 5 ppb benötigen, um Geisterpeaks zu verhindern. Die Einführung der kontinuierlichen Fertigung nach ICH Q13 veranlasst Labore, veraltete Deionisatoren durch EDI-Gestelle zu ersetzen, die die Wasserqualität ohne Regenerierungsspitzen konstant halten. Wasser in Inhaltsstoffqualität für Injektionspräparate und Getränke folgt dem US-amerikanischen Arzneibuch mit TOC unter 500 ppb und Endotoxin unter 0,25 EU/mL, was den Kauf von Polierpatronen am Verwendungsort ausweitet.

Nach Endverbraucherbranche: Pharmazeutika beschleunigen sich durch kontinuierliches Bioprozessing

Halbleiter und Elektronik behielten 2025 einen Umsatzanteil von 52,05 %, da 300-mm-Fabriken 2–3 Millionen Gallonen pro Tag verbrauchen und Kreisläufe erneuern, um Sub-32-nm-Partikelgrenzen der EPA.GOV zu erfüllen. Die Erweiterungen von TSMC in Kumamoto und Samsung in Pyeongtaek installierten beide Doppeldurchgang-RO- und EDI-Züge, die weniger als 1 ppb TOC für 12-nm- und 3-nm-Prozesse erzielten TSMC.COM.

Pharmazeutika und Biotechnologie wachsen bis 2031 mit einer CAGR von 9,83 %, angetrieben durch gestell-montierte WFI-Systeme, die Endotoxin unter 0,25 EU/mL liefern und kontinuierlich gemäß ICH-Q13-Leitlinien betrieben werden. CSL, Pfizer und Eli Lilly legen nun Inline-TOC-Analysatoren sowohl für Upstream- als auch für Downstream-Bereiche fest, was die Nachfrage nach modularen UPW-Räumen mit 24/7-Datenprotokollierung antreibt.

Stromerzeugung, Lebensmittel und Getränke sowie Petrochemie runden die Endverbrauchernachfrage ab. ASME-Kesselvorschriften begrenzen Siliziumdioxid auf weniger als 0,02 ppm und lenken konventionelle Anlagen zur Kondensatpolierung. Die Jazan-Raffinerie von Saudi Aramco integriert RO und Ionenaustauschpolierung, um Wasserstoffreformer mit 15 Millionen Gallonen pro Tag zu versorgen.

Geografische Analyse

Asien-Pazifik trug 2025 47,35 % des Umsatzes bei, angetrieben durch TSMCs Kumamoto-Fabrik, die im Februar 2024 in Betrieb ging, Samsungs 3-nm-Hochlauf in Pyeongtaek und SMICs Selbstversorgungsantrieb, die zusammen mehr als 1,2 Milliarden Gallonen UPW pro Tag verbrauchen. Japans Ministerium für Wirtschaft, Handel und Industrie sagte JPY 476 Milliarden (USD 3,2 Milliarden) zu, um TSMC-2 zu unterstützen und bis 2028 1,5 Millionen Gallonen UPW pro Tag hinzuzufügen. Die Regionalisierung breitet sich aus, da SK Siltron die Harz- und UPW-Logistik in Südkorea lokalisiert.

In Nordamerika zwangen die Grundwasserobergrenzen in Arizona TSMC und Intel, in geschlossene Rückgewinnungsanlagen zu investieren, die mehr als 75 % des Spülwassers zurückgewinnen. Das Hydrogen-Shot-Programm hat Elektrolyseur-Hubs in Texas und Kalifornien angestoßen, die bis 2030 150 Millionen Gallonen UPW pro Tag benötigen werden.

Europa wird von Infineons Villach-SiC-Linie (1,8 Millionen Gallonen pro Tag) und den Subventionen der EU-Wasserstoffbank angeführt, die RO-EDI-Züge mit spanischen Küstenelektrolyseuren kombinieren. GlaxoSmithKline und AstraZeneca rüsten kontinuierliche Bioprozess-WFI-Systeme im Rahmen der ICH-Q13-Übernahme der MHRA von 2024 nach.

Südamerika sowie Naher Osten und Afrika lieferten den geringeren Anteil. Der NEOM-Wasserstoffkomplex wird 2,2-GW-PEM-Elektrolyseure verankern und das regionale Wachstum bis 2031 ankurbeln. Petrochemische Korridore in den Vereinigten Arabischen Emiraten kombinieren Entsalzungs-Solepolitur, um katalysatorgerechte Reinheit zu erfüllen.

Wettbewerbslandschaft

Der Markt für ultrareines Wasser weist eine moderate Konzentration auf. Kurita Water Industries, Veolia und Organo kontrollieren den Großteil des schlüsselfertigen Engineerings, während DuPont, Pall und Asahi Kasei den Membranen- und Harzbereich dominieren. Kurita verzeichnete im Geschäftsjahr 2025 ein Elektronikwachstum von 14 % im Jahresvergleich und entwickelt gemeinsam mit Samsung Engineering vorgefertigte Gestelle, um die Installationszeit um 20 % zu verkürzen. Veolia unterzeichnete einen 15-jährigen Betriebs- und Wartungsvertrag für ein WFI-Werk in New Jersey, das membranbasierte Erzeugung gemäß ICH Q13 verwendet.

Der technologische Vorsprung liegt nun bei TOC unter 0,1 ppb bei geringerem Energieverbrauch. DuPonts FilmTec Fortilife XC RO-Membranen-Serie arbeitet mit 15 % niedrigerem Zulaufdruck, spart 0,2 kWh/m³ und reduziert Scope-2-CO₂ gemäß ISSB-Regeln. SnowPure und Rodi Systems verfolgen dezentralisierte Micro-LED-Fabriken mit containerisierten UPW-Gestellen in einer Größe von 10.000–50.000 Gallonen pro Tag und 12-wöchigen Lieferzeiten. Patentaktivitäten in den Jahren 2024–25 zu Graphenoxid-RO und plasmagestützter UV kündigen Margenneuausrichtungen bis 2028 an.

Marktführer der Branche für ultrareines Wasser

Veolia

Kurita Water Industries Ltd.

Xylem

Organo Corporation

Ovivo Water Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ion Exchange (India) Limited sicherte sich Verträge im Wert von rund INR 205 Crore für Systeme zur Aufbereitung von ultrareinem Wasser und Abwasser von Rayzon Energy und INOX Solar. Dazu gehörten ein Vertrag über INR 95 Crore für ein 5,1-GW-Solarprojekt in Gujarat und ein Vertrag über INR 110 Crore für eine Solarzellanlage in Odisha.

- März 2025: Gradiant sicherte sich einen Vertrag zur Planung und zum Bau einer bedeutenden Anlage für ultrareines Wasser (UPW) für einen namhaften Halbleiterhersteller in Dresden, Deutschland. Das Projekt, das von Gradiants deutschem Team geleitet wurde, unterstützte die Chip-Lieferkette der Region und markierte deren zweites großes spezialisiertes Wasseraufbereitungsprojekt in der Stadt.

Berichtsumfang des globalen Marktes für ultrareines Wasser

Ultrareines Wasser (UPW) wurde auf hohe Standards gereinigt und wird eingesetzt, um sicherzustellen, dass Verunreinigungen verschiedene Prozesse nicht beeinträchtigen. Halbleiter, Pharmazeutika und Stromerzeugung sind wichtige Branchen, die ultrareines Wasser für Reinigung, Ätzung und andere Anwendungen nutzen.

Der Markt für ultrareines Wasser ist nach Aufbereitungstechnologie, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Aufbereitungstechnologie ist der Markt in Umkehrosmose (RO), Elektrodeionisation (EDI), Ultrafiltration/Mikrofiltration, UV-Oxidation und TOC-Reduktion, Ionenaustauschharz-Polierung sowie Entgasung und Membran-Kontaktoren segmentiert. Nach Anwendung ist der Markt in Reinigung, Ätzung, Inhaltsstoff, Hochleistungsflüssigchromatographie (HPLC) und Immunchemie segmentiert. Nach Endverbraucherbranche ist der Markt in Halbleiter und Elektronik, Pharmazeutika und Biotechnologie, Stromerzeugung, Lebensmittel und Getränke, Öl, Gas und Petrochemie sowie Körperpflege und Kosmetik segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für ultrareines Wasser in 18 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Umkehrosmose (RO) |

| Elektrodeionisation (EDI) |

| Ultrafiltration/Mikrofiltration |

| UV-Oxidation und TOC-Reduktion |

| Ionenaustauschharz-Polierung |

| Entgasung und Membran-Kontaktoren |

| Reinigung |

| Ätzung |

| Inhaltsstoff |

| Hochleistungsflüssigchromatographie (HPLC) |

| Immunchemie |

| Halbleiter und Elektronik |

| Pharmazeutika und Biotechnologie |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Öl, Gas und Petrochemie |

| Körperpflege und Kosmetik |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Aufbereitungstechnologie | Umkehrosmose (RO) | |

| Elektrodeionisation (EDI) | ||

| Ultrafiltration/Mikrofiltration | ||

| UV-Oxidation und TOC-Reduktion | ||

| Ionenaustauschharz-Polierung | ||

| Entgasung und Membran-Kontaktoren | ||

| Nach Anwendung | Reinigung | |

| Ätzung | ||

| Inhaltsstoff | ||

| Hochleistungsflüssigchromatographie (HPLC) | ||

| Immunchemie | ||

| Nach Endverbraucherbranche | Halbleiter und Elektronik | |

| Pharmazeutika und Biotechnologie | ||

| Stromerzeugung | ||

| Lebensmittel und Getränke | ||

| Öl, Gas und Petrochemie | ||

| Körperpflege und Kosmetik | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für ultrareines Wasser zwischen 2026 und 2031 voraussichtlich wachsen?

Die Marktgröße für ultrareines Wasser wird voraussichtlich von USD 8,55 Milliarden im Jahr 2025 auf USD 9,36 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,73 Milliarden erreichen, mit einer CAGR von 9,50 % über den Zeitraum 2026–2031.

Welcher Endverbrauchssektor dominiert die Nachfrage heute?

Halbleiter- und Elektronikunternehmen hielten 2025 einen Umsatzanteil von 52,05 %, aufgrund des enormen Spülwasserbedarfs von Sub-32-nm-Fabriken.

Welches Segment wächst am schnellsten?

Die Elektrodeionisationstechnologie schreitet bis 2031 mit einer CAGR von 9,92 % voran, da Betreiber von Mischbett-Harz-Regenerierungszyklen abrücken.

Welche Region führt den Markt für ultrareines Wasser an?

Asien-Pazifik erzielte 2025 47,35 % des globalen Umsatzes, gestützt durch neue Fabrikkapazitäten in Japan, Südkorea und China.

Seite zuletzt aktualisiert am: