Marktgröße und Marktanteil für Ultratiefkühlgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

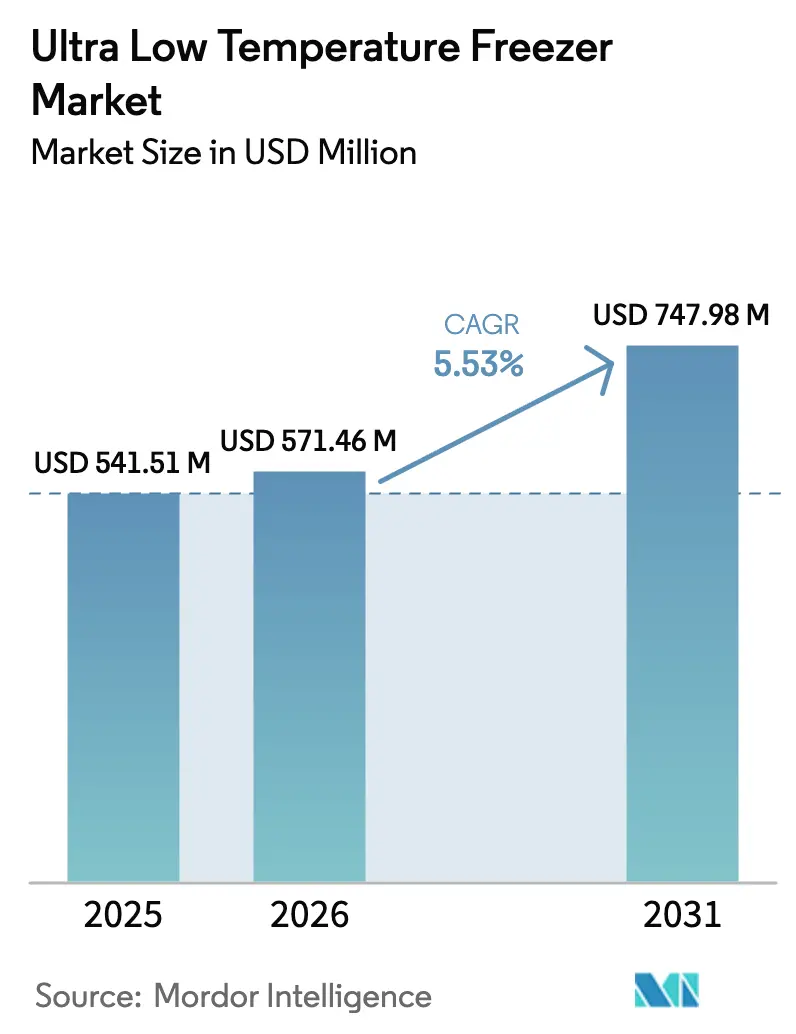

| Marktgröße (2026) | 571.46 Millionen US-Dollar |

| Marktgröße (2031) | 747.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultratiefkühlgeräte von Mordor Intelligence

Die Marktgröße für Ultratiefkühlgeräte wurde im Jahr 2025 auf 541,51 Millionen USD geschätzt und wird voraussichtlich von 571,46 Millionen USD im Jahr 2026 auf 747,98 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Energieeffiziente Geräte, die auf natürlichen Kältemitteln basieren, verdrängen ältere Kaskadensysteme, während Geräte-als-Dienstleistung-Verträge es Laboren ermöglichen, große Kapitalausgaben in Betriebsausgaben umzuwandeln. Aufrechte Geräte dominieren weiterhin die Käufe, da sie die Bodenfläche und den Probenzugang optimieren, während Truhenmodelle aufgrund ihrer besseren Temperaturgleichmäßigkeit bei der Langzeit-Biobankierung an Beliebtheit gewinnen. Pharmazeutische und biotechnologische Unternehmen bleiben die größten Käufer, aber die Nachfrage steigt am schnellsten in Krankenhäusern und Blutzentren, da dezentralisierte klinische Studien und Point-of-Care-Tests zunehmen. Regional gesehen führt Nordamerika aufgrund dichter Biobanknetze und verbindlicher ENERGY STAR Version 2.0-Grenzwerte, während Asien-Pazifik am schnellsten wachsen wird, da China, Japan und Indien Mittel in die Genomik- und Infrastruktur für regenerative Medizin investieren. [1]US-Umweltschutzbehörde, "ENERGY STAR Produktspezifikation für Kühlschränke und Gefriergeräte in Laborqualität, Version 2.0," energystar.gov

Wichtigste Erkenntnisse des Berichts

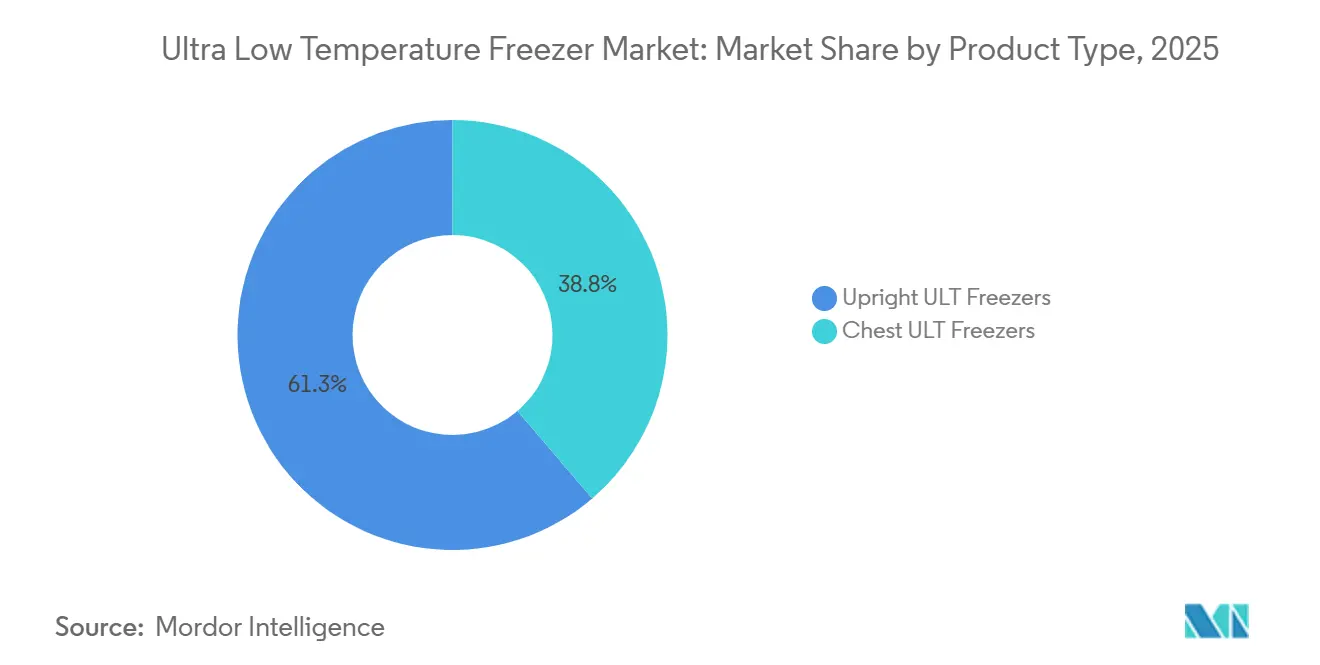

- Nach Produkttyp entfielen im Jahr 2025 61,25 % des Marktanteils für Ultratiefkühlgeräte auf aufrechte Konfigurationen; Truhengefriergeräte werden bis 2031 voraussichtlich mit einer CAGR von 6,61 % wachsen.

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 44,23 % an der Marktgröße für Ultratiefkühlgeräte, während Krankenhäuser und Blutzentren bis 2031 die höchste CAGR von 6,34 % verzeichnen werden.

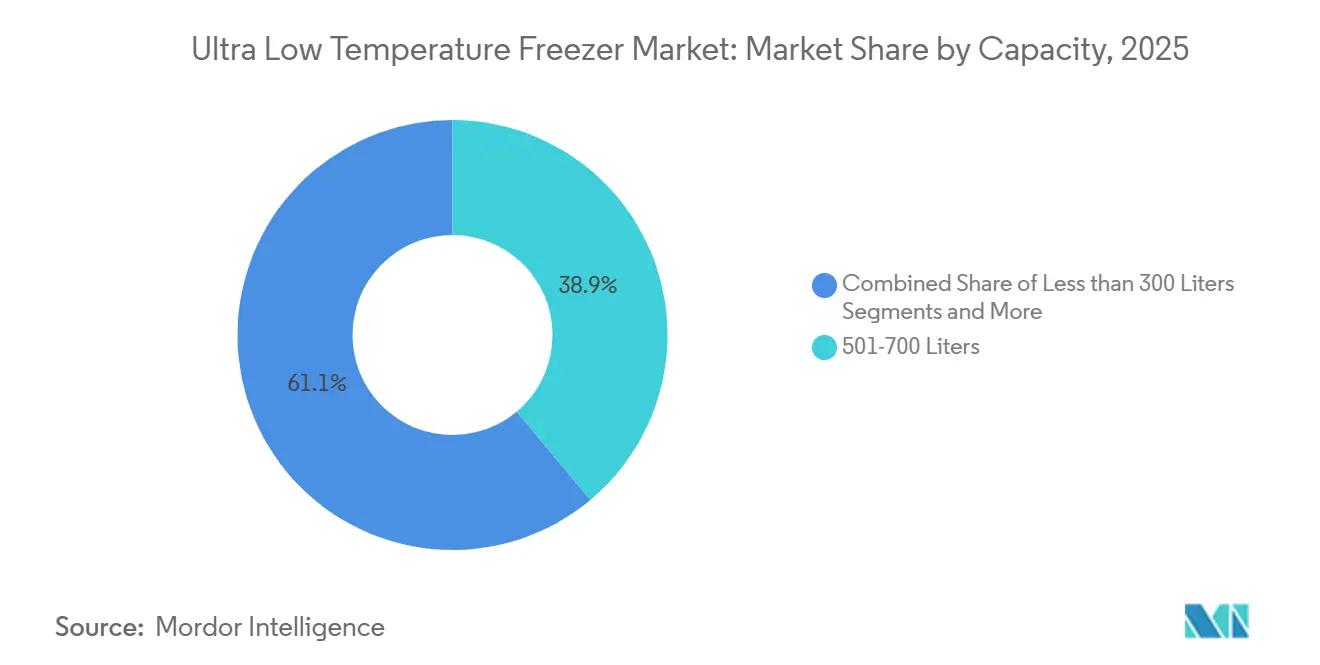

- Nach Kapazität führte das Segment von 501–700 Litern mit einem Anteil von 38,91 % am Markt für Ultratiefkühlgeräte im Jahr 2025; Geräte unter 300 Litern werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen.

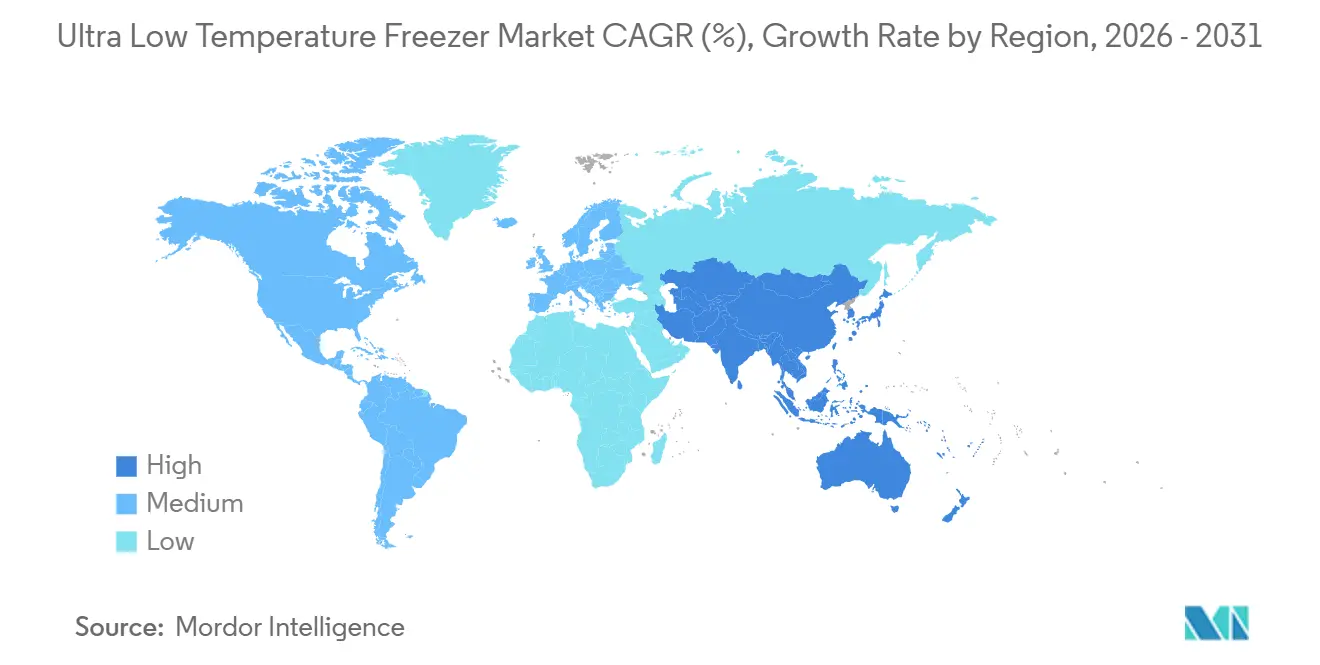

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,45 %, und Asien-Pazifik wird voraussichtlich bis 2031 mit der stärksten CAGR von 6,81 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ultratiefkühlgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau weltweiter Biobanknetze | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Aufbau der Kühlkette für Impfstoffe nach COVID | +0.8% | Global, insbesondere Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung energieeffizienter Ultratiefkühlgeräte mit natürlichen Kältemitteln | +1.0% | Nordamerika und EU führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Wachstum der Entwicklungspipelines für Zell- und Gentherapien | +1.3% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Ersatznachfrage durch ENERGY STAR-Konformitätspflicht | +0.7% | Nordamerika, mit Ausstrahlungseffekten auf Australien | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Mietmodellen für Geräte als Dienstleistung | +0.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweiter Ausbau von Biobanknetzen

Nationale Genomikiniativen skalieren Probenrepositorien über akademische Einrichtungen hinaus und steigern die langfristige Nachfrage nach validierter Ultratieftemperaturspeicherung. Chinas Nationales Genbank hat Kapazitäten für 50 Millionen Proben hinzugefügt, und Japans Genom- und Dateninfrastrukturprojekt finanziert Biobankierung in Verbindung mit KI-gesteuerter Arzneimittelentwicklung, wobei beide Projekte Geräte vorschreiben, die den Qualitätskontrollen nach ISO 13485 entsprechen. [2]China National GeneBank, "Überblick über die Einrichtung und Kapazitätserweiterung," cngb.org Indiens BioE3-Politik verbindet Bioproduktionszentren mit einem Ziel von 10.000 Genomen und veranlasst Labore, die häufigen Stromausfällen ausgesetzt sind, energieeffiziente, batterietaugliche Geräte zu bestellen. Der BioArc Ultra-Vertrag von Azenta Life Sciences mit UK Biocentre aus dem Jahr 2025, der 70 % Energieeinsparungen erzielt, zeigt, dass Nachhaltigkeit nun neben der Probensicherheit als Ausschreibungskriterium gilt.

Aufbau der Kühlkette für Impfstoffe nach COVID

Die für mRNA-Impfstoffe aufgebaute Infrastruktur wird für monoklonale Antikörper und Therapeutika der nächsten Generation umgewidmet. DHL hat 500 Millionen EUR für die Gesundheitslogistik im Asien-Pazifik-Raum bereitgestellt, und UPS investierte 250 Millionen USD in ähnliche Gefrierfarmen, um die Kapazität bei −80 °C für Biosimilars sicherzustellen. Saudi-Arabiens Biotechnologie-Fahrplan erfordert lokalisierte Ultratieftemperaturspeicherung für klinische Studienmaterialien, und Japan unterhält einen Notfallzulassungsweg, der Pharmaunternehmen dazu ermutigt, Reservekapazitäten vorzuhalten. Aktualisierte WHO-Leitlinien stärken die Validierungsregeln und begünstigen Hersteller, die IoT-Überwachung und Cloud-Archivierungsdienste bündeln. [3]Weltgesundheitsorganisation, "Kühlkettenausrüstung für COVID-19-Impfstoffe: Leitfaden," who.int

Schnelle Einführung energieeffizienter Ultratiefkühlgeräte mit natürlichen Kältemitteln

Steigende Stromtarife und strengere F-Gas-Beschränkungen beschleunigen den Wechsel von HFKW-Kaskadensystemen zu Propan- und Ethandesigns. Die EU-Verordnung 2024/573 verschärft die Ausstiegspläne und veranlasst Anbieter, Kompressoren auf R290 und R170 umzurüsten. Thermo Fishers TSX Universal Series reduziert den Energieverbrauch durch Frequenzumrichter um 33 %, und PHC Holdings' Doppelspannungs-VIP ECO SMART verbraucht 5,4 kWh pro Tag und erfüllt damit die Schwellenwerte von ENERGY STAR Version 2.0.

Wachstum der Entwicklungspipelines für Zell- und Gentherapien

CAR-T-Therapien, Genbearbeitungsplattformen und iPSC-Programme erfordern Kryokonservierung in allen Produktions- und klinischen Phasen. Der japanische Markt für regenerative Medizin wird bis 2030 voraussichtlich 22 Milliarden USD übersteigen, mit 19 zugelassenen Produkten, die eine −80 °C-Logistik erfordern. Europas EBiSC hat vollautomatische Kryotanks mit intelligenten Kryoröhrchen für DSGVO-konforme Rückverfolgbarkeit installiert, und Mitsubishi Logistics betreibt ein Ultratieftemperatur-Zentrum in Kawasaki, das für Zelltherapie-Fracht bestimmt ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -0.6% | Global, besonders ausgeprägt in Schwellenmärkten und kleinen Laboren | Mittelfristig (2–4 Jahre) |

| Komplexe Einhaltung von Vorschriften in mehreren Rechtsordnungen | -0.4% | Global, insbesondere Nordamerika, EU und Japan | Langfristig (≥ 4 Jahre) |

| Risiken durch Netzinstabilität in Schwellenmärkten | -0.5% | Afrika südlich der Sahara, Südasien, Teile des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Kryogene Flüssigstickstoff-Alternativen in Nischensegmenten | -0.3% | Global, konzentriert auf Stammzell- und reproduktionsmedizinische Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten

Die Kaufpreise reichen von 8.000 USD für kompakte Modelle bis zu 25.000 USD für Hochkapazitäts-Doppelkompressorgeräte, und die jährlichen Betriebskosten belaufen sich auf zusätzlich 1.000–3.000 USD. Nigerias starke Abhängigkeit von Generatoren erhöht die Gesamtkosten um bis zu 60 %, während selbst effiziente Geräte Preisaufschläge von 20–30 % aufweisen, die öffentliche Haushalte belasten.

Komplexe Einhaltung von Vorschriften in mehreren Rechtsordnungen

FDA 21 CFR Teil 11, EU-MDR und ISO 13485 schreiben jeweils separate Validierungs-, Cybersicherheits- und Marktüberwachungsregeln vor, die die Markteinführungszeiten um sechs bis zwölf Monate verlängern. Japans PMDA und Chinas NMPA verlangen lokale Tests selbst für CE-gekennzeichnete Produkte, was Modelllinien fragmentiert und Händlerbestände aufbläht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz aufrechter Geräte trifft auf Wiederaufleben von Truhengeräten

Aufrechte Geräte machten im Jahr 2025 61,25 % des Umsatzes im Markt für Ultratiefkühlgeräte aus, dank effizienter Regalnutzung und schnellerem Zugriff auf Proben. Energieeinsparungen, IoT-Überwachung und ENERGY STAR-Kennzeichnungen bestimmen nun die Beschaffungschecklisten. Umgekehrt unterstützt die überlegene Wärmespeicherung von Truhengefriergeräten eine prognostizierte CAGR von 6,61 % bis 2031. Binder, Liebherr und Meling nutzen dickere Wandisolierung, um Vakuumisolationspaneele einzubauen, ohne das nutzbare Volumen zu verringern. Da Biobanken unersetzliche genomische Archive über Jahrzehnte speichern, gewinnen Truhendesigns trotz langsamerem Probenzugriff wieder an Relevanz.

Wettbewerbsinnovationen gestalten beide Kategorien um. Aufrechte Geräte integrieren Cloud-Dashboards, die Alarme für FDA-konforme Audits protokollieren, und Truhendesigns fügen seitliche Zugriffsports für robotergestützte Greif- und Platzierungsmodule hinzu. Tragbare Mikrogefriergeräte entstehen ebenfalls und schaffen ein Teilsegment, das mobile Impfkliniken unterstützt, werden jedoch für Berichtszwecke weiterhin dem breiteren Markt für Ultratiefkühlgeräte zugerechnet.

Nach Endnutzer: Dominanz der Pharmaindustrie gegenüber dem Wachstum im Krankenhausbereich

Pharmazeutische und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 44,23 % an der Marktgröße für Ultratiefkühlgeräte, angetrieben durch Stammzellbanken und globale Stabilitätsstudien. Krankenhäuser und Blutzentren, derzeit kleiner im absoluten Umsatz, werden mit der stärksten CAGR von 6,34 % aufgrund dezentralisierter klinischer Studien und erweiterter Blutfraktionierungsdienste wachsen. Auftragsforschungsorganisationen leasen zunehmend Kapazitäten über Geräte-als-Dienstleistung-Programme, um die Anzahl der Kältespeicher an Projektpipelines anzupassen, während akademische Labore veraltete Geräteflotten in gemeinsam genutzte Kerneinrichtungen konsolidieren, um redundante Wartungsverträge zu minimieren.

Saudi-Arabiens Biotechnologieziele im Rahmen von Vision 2030 und Indiens Fokus auf Zelltherapie verwischen die Grenzen zwischen diesen Nutzergruppen. Gemeinsame Campus wie Japans Greater Tokyo Biocommunity beherbergen Start-ups neben Auftragsherstellern und Universitäten, bündeln Kälteinfrastruktur und beschleunigen die Erneuerungszyklen der Geräte im Markt für Ultratiefkühlgeräte weiter.

Nach Kapazität: Dominanz des mittleren Bereichs wird durch kompaktes Wachstum herausgefordert

Geräte mit 501–700 Litern erzielten im Jahr 2025 38,91 % des Umsatzes, ein optimaler Bereich, der Rackdichte und Türdurchgangsbreite ausbalanciert. Dennoch werden Modelle unter 300 Litern mit der schnellsten CAGR von 6,73 % wachsen, da mobile Kliniken und Satellitenlabore netzunabhängige, batterietaugliche Lösungen suchen. Kompakte Geräte werden nun mit derselben Doppelkompressor-Redundanz und IoT-Telemetrie geliefert, die historisch größeren Volumina vorbehalten war, was Leistungsunterschiede verringert.

Nichtlineares Energieskalierungsverhalten ermutigt Labore, Käufe bedarfsgerecht zu dimensionieren: Ein 700-Liter-Gefriergerät verbraucht typischerweise nur 20 % mehr Strom als ein 500-Liter-Gerät. Anbieter wie B Medical Systems und Haier Biomedical reagieren mit modularen Arrays kleinerer Gefriergeräte, die von zentralisierten Alarmservern gesteuert werden, und ermutigen Labore, Redundanz durch verteilte Kapazität statt durch monolithische Schränke aufzubauen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,45 % des Umsatzes im Markt für Ultratiefkühlgeräte. Über 600 Biobanken und das NIH-Programm „All of Us” schaffen eine stetige Ersatznachfrage, da ältere Geräte die ENERGY STAR Version 2.0-Schwellenwerte, die im Juni 2025 in Kraft traten, nicht mehr erfüllen. Kanadas Toronto-Montreal-Korridor erweitert die Herstellung regenerativer Medizin, die auf validierter Ultratieftemperaturspeicherung basiert, und das Nearshoring verlagert die Auftragsproduktion nach Mexiko, um lateinamerikanische Studienstandorte zu bedienen.

Asien-Pazifik ist auf die schnellste CAGR von 6,81 % ausgerichtet. Chinas Nationales Genbank, Japans Greater Tokyo Biocommunity im Wert von 3,3 Milliarden USD und Indiens BioE3-Politik pumpen gemeinsam Milliarden in Biorepositorien und beschleunigen Bestellungen für Geräte mit Kohlenwasserstoffkältemitteln, die CE- und GB-Standards entsprechen. Australiens Angleichung der TGA an FDA und EMA erleichtert den Markteintritt, aber hohe Logistikkosten begünstigen Vertriebszentren in Singapur und Hongkong.

Europas strenger F-Gas-Ausstieg treibt die Ersatznachfrage an, während Saudi-Arabien und Brasilien das Wachstum im Nahen Osten und Südamerika durch Bestrebungen zur Impfstoffselbstversorgung vorantreiben. Umgekehrt begrenzt die fehlende zuverlässige Stromversorgung für 600 Millionen Einwohner in Afrika südlich der Sahara die Nutzung mechanischer Gefriergeräte und lenkt einige Einrichtungen zu Flüssigstickstoff-Dewargefäßen oder Solar-Batterie-Hybridsystemen, bis die Netzzuverlässigkeit verbessert wird.

Wettbewerbslandschaft

Thermo Fisher Scientific, PHC Holdings, Eppendorf und Haier Biomedical kontrollieren schätzungsweise 52 % des globalen Umsatzes im Jahr 2025 und nutzen hauseigene Kompressorlinien und Vakuumisolationspaneele zur Margensicherung. Fusionen und Übernahmen bleiben aktiv: Global Cooling erwarb Stirling Ultracold im April 2024, während Azenta im Jahr 2022 B Medical Systems und Barkey übernahm und Hardware mit automatisierter Probenverwaltungssoftware und kryogener Logistik bündelte. Der aufstrebende Herausforderer MIRAI Intex vermarktet Luftkreislaufkühlung, die HFKWs vollständig eliminiert, was dort attraktiv ist, wo F-Gas-Abgaben jährlich steigen.

Weißräume liegen in modularen Biobankierungs-Arrays, Algorithmen für vorausschauende Wartung und Leasingprogrammen, die einmalige Investitionsausgaben in Betriebsausgaben umwandeln. Excedr und CryoSolutions AG bieten mehrjährige Mietplattformen an, während Verbrauchsmaterialanbieter Gefriergeräte in Reagenzienlieferpakete einbetten und damit die Verhandlungsmacht von traditionellen reinen Hardwareverkäufern verlagern. Cybersichere IoT-Telemetrie wird ebenfalls zu einem Differenzierungsmerkmal, da FDA-Audits nun elektronische Protokolle gemäß 21 CFR Teil 11 prüfen.

Marktführer der Branche für Ultratiefkühlgeräte

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

Haier Smart Home Co., Ltd (Haier Biomedical)

Eppendorf SE

BioLife Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Azenta Life Sciences gewann einen Vertrag mit UK Biocentre für BioArc Ultra-Gefriergeräte, die den Energieverbrauch um 70 % senken.

- April 2024: Thermo Fisher führte die TSX Universal Series mit 33 % Energieeinsparungen und Zero-Waste-Fertigungszertifizierung ein.

- April 2024: Thermo Fisher führte die TSX Universal Series mit 33 % Energieeinsparungen und Zero-Waste-Fertigungszertifizierung ein.

- Februar 2024: Azenta brachte BioArc Ultra mit MIRAI Intex-Luftkreislaufkühlung auf den Markt, die ein globales Erwärmungspotenzial von null aufweist.

Umfang des globalen Marktberichts für Ultratiefkühlgeräte

Gemäß dem Umfang des Berichts sind Ultratiefkühlgeräte äußerst fortschrittliche Systeme mit Temperaturkapazitäten von −45 °C bis −86 °C, und das Innenvolumen der Ultratiefkühlgeräte liegt im Allgemeinen zwischen 300 und 800 Litern. Der Markt für Ultratiefkühlgeräte ist segmentiert nach Produkttyp (aufrechte Ultratiefkühlgeräte und Truhen-Ultratiefkühlgeräte), Endnutzer (Biobanken, pharmazeutische und biotechnologische Unternehmen, akademische und Forschungslabore, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Aufrechte Ultratiefkühlgeräte |

| Truhen-Ultratiefkühlgeräte |

| Biobanken |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungslabore |

| Auftragsforschungsorganisationen |

| Krankenhäuser und Blutzentren |

| Weniger als 300 Liter |

| 301–500 Liter |

| 501–700 Liter |

| 701–900 Liter |

| Mehr als 900 Liter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Aufrechte Ultratiefkühlgeräte | |

| Truhen-Ultratiefkühlgeräte | ||

| Nach Endnutzer | Biobanken | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Akademische und Forschungslabore | ||

| Auftragsforschungsorganisationen | ||

| Krankenhäuser und Blutzentren | ||

| Nach Kapazität | Weniger als 300 Liter | |

| 301–500 Liter | ||

| 501–700 Liter | ||

| 701–900 Liter | ||

| Mehr als 900 Liter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Absatz von Ultratiefkühlgeräten zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 5,53 % wachsen.

Welche Region wird die Kapazität am schnellsten ausbauen?

Asien-Pazifik wird voraussichtlich die stärkste CAGR von 6,81 % verzeichnen, angetrieben durch bedeutende Investitionen in Genomik und regenerative Medizin in China, Japan und Indien.

Wie wirken sich die ENERGY STAR Version 2.0-Regeln auf Kaufentscheidungen aus?

Die Regeln von 2025 begrenzen den täglichen Energieverbrauch auf 8 kWh, was Labore dazu veranlasst, nicht konforme Geräte auszumustern und neue Modelle auf Kohlenwasserstoffbasis mit niedrigeren Betriebskosten zu bevorzugen.

Warum erhöhen Krankenhäuser ihre Käufe von Ultratiefkühlgeräten?

Dezentralisierte klinische Studien, Point-of-Care-Tests und die erweiterte Verarbeitung von Blutkomponenten veranlassen Krankenhäuser, validierte −80 °C-Speicherung vor Ort zu installieren.

Welche Alternativen gibt es in Regionen mit instabiler Stromversorgung?

Einrichtungen kombinieren häufig mechanische Ultratiefkühlgeräte mit Solar-Batterie-Backup oder verwenden Flüssigstickstoff-Dewargefäße, die eine Lagerung bei −196 °C ohne Netzabhängigkeit ermöglichen.

Seite zuletzt aktualisiert am: