Größe und Marktanteil des Hypotheken-/Darlehensmakler-Markts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

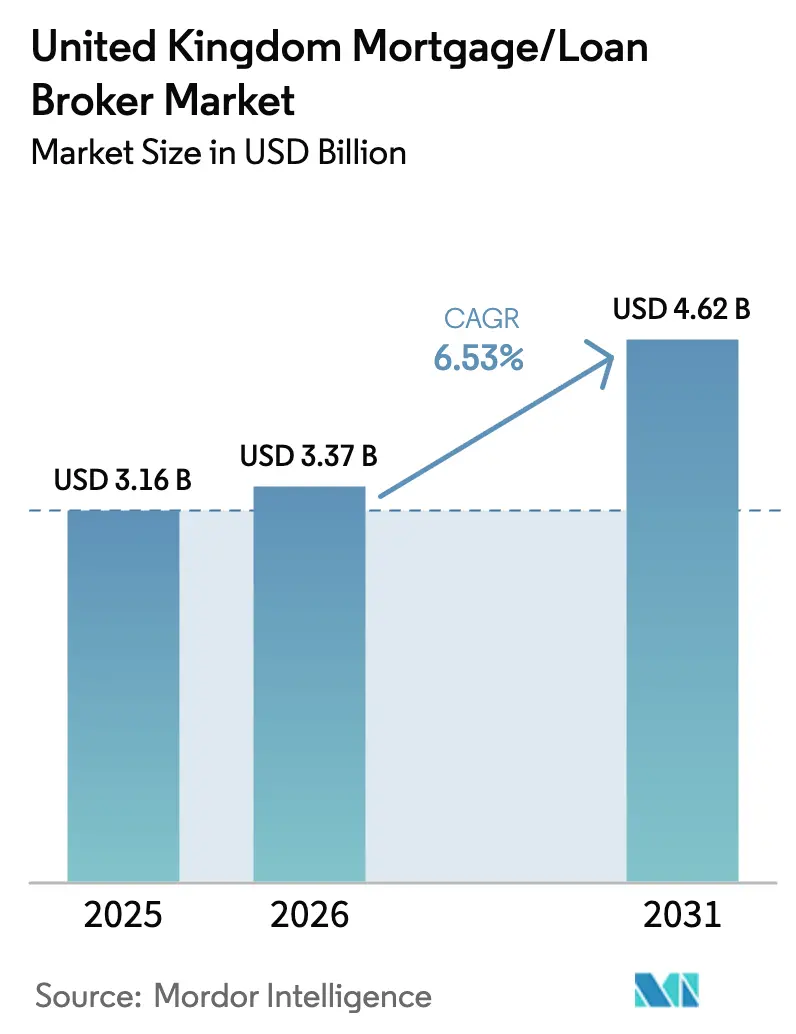

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.37 Milliarden US-Dollar |

| Marktgröße (2031) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

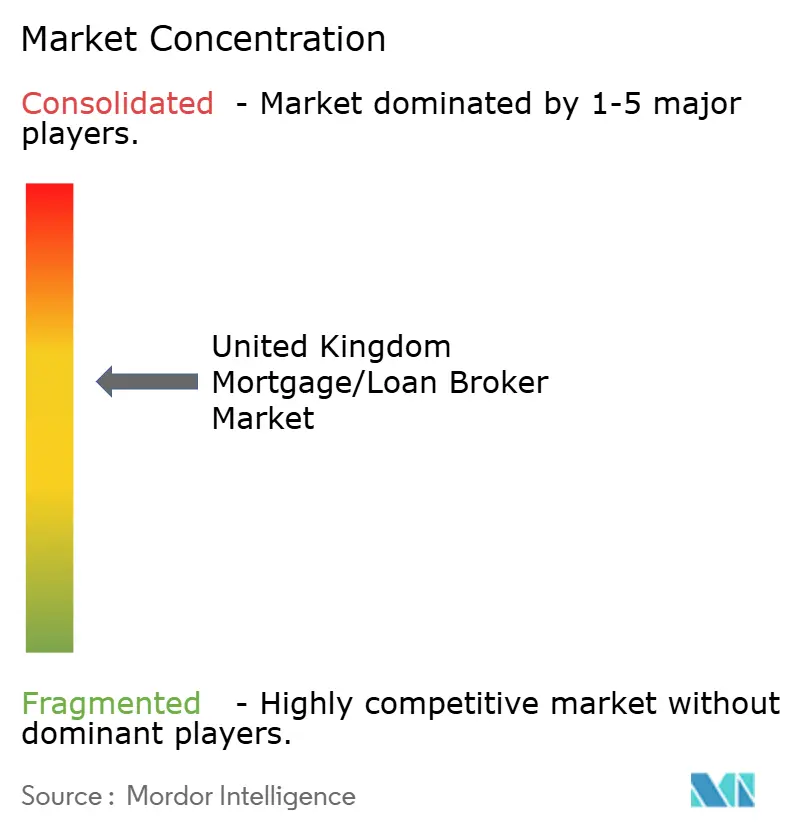

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hypotheken-/Darlehensmakler-Markts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Hypotheken-/Darlehensmakler-Markts im Vereinigten Königreich wird im Jahr 2026 auf 3,37 Milliarden USD geschätzt, ausgehend von einem Wert von 3,16 Milliarden USD im Jahr 2025, mit Projektionen für 2031 in Höhe von 4,62 Milliarden USD, was einem Wachstum von 6,53 % CAGR über 2026–2031 entspricht.

Technologiegestütztes Onboarding, die Einhaltung der Consumer-Duty-Vorschriften und Embedded-Finance-Partnerschaften vergrößern den professionellen Beratungskanal, da Kreditnehmer bei mehr als 200 aktiven Kreditgebern maßgeschneiderte Lösungen suchen. Hybride Servicemodelle, die persönliche Beratung mit digitalem Komfort verbinden, verbessern die Kundenbindung und fördern Folgegeschäfte, während Skaleneffekte es großen Maklern ermöglichen, Compliance-Kosten zu absorbieren und bessere Vermittlungsgebühren auszuhandeln. Nischenspezialisierungen erschließen komplexe Fälle – Kauf-zur-Vermietung, Selbstständige, Kreditnehmer nahe der Bonitätsgrenze –, wo datengesteuertes Matching hohe Genehmigungsraten erzielt. Steigende Berufshaftpflichtprämien und ein Mangel an CeMAP-qualifizierten Beratern schaffen Kapazitätslücken, doch strategische Automatisierung und Ausbildungsprogramme gleichen den Rückstand aus und erhalten das Momentum im Hypothekenmakler-Markt des Vereinigten Königreichs [1]Financial Conduct Authority, "Financial Lives 2025 Survey," fca.org.uk.

Wichtigste Erkenntnisse des Berichts

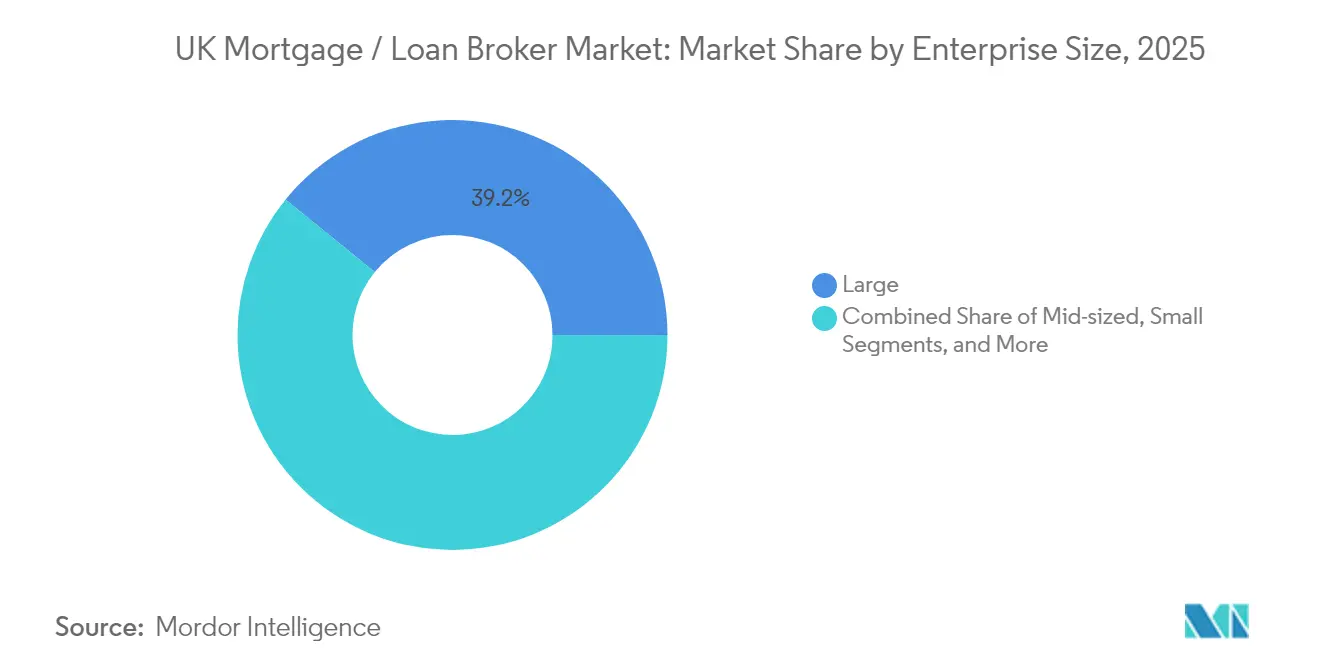

- Nach Unternehmensgröße führten große Makler im Jahr 2025 mit einem Marktanteil von 39,15 % am Hypothekenmakler-Markt im Vereinigten Königreich; für kleine Makler wird bis 2031 eine CAGR von 7,62 % prognostiziert.

- Nach Anwendung entfielen im Jahr 2025 55,90 % der Marktgröße des Hypothekenmakler-Markts im Vereinigten Königreich auf Wohnungsbaudarlehen, während Gewerbe- und Industriekredite bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen werden.

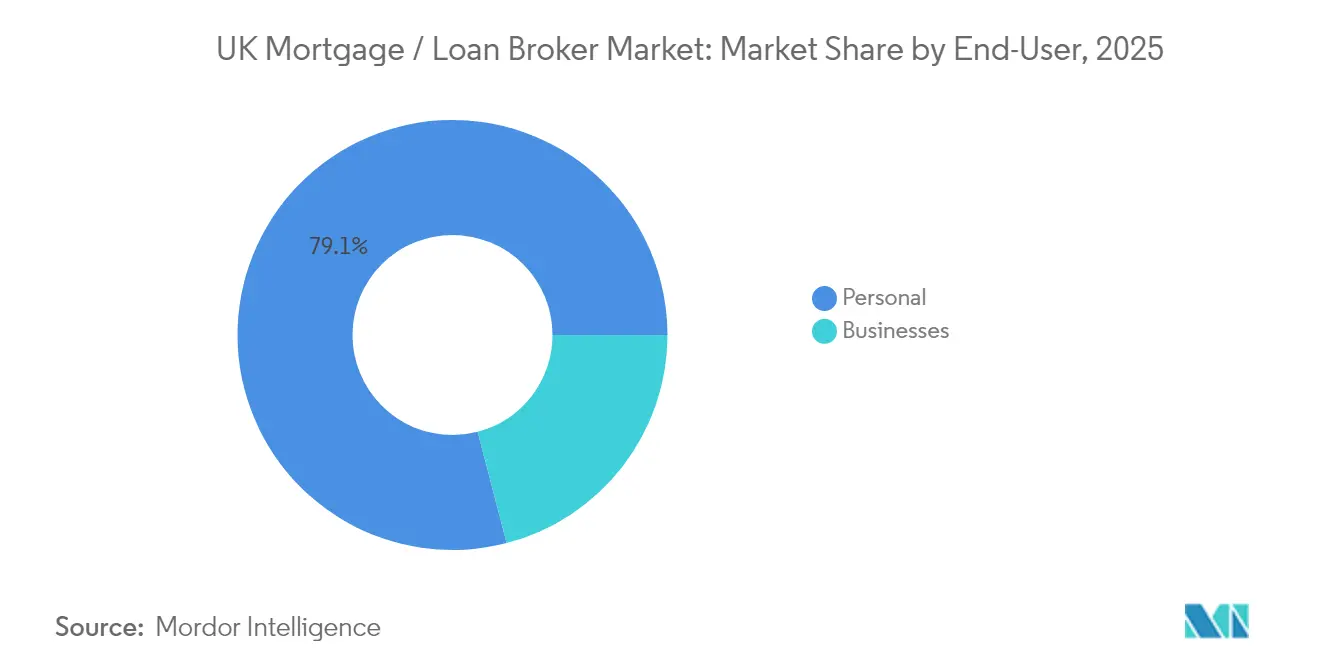

- Nach Endnutzer entfielen im Jahr 2025 79,05 % des Marktanteils am Hypothekenmakler-Markt im Vereinigten Königreich auf private Kreditnehmer; Geschäftskunden werden über den Prognosezeitraum voraussichtlich mit einer CAGR von 8,72 % wachsen.

- Nach Vertriebskanal behielt die Offline-Beratung im Jahr 2025 einen Marktanteil von 66,20 % am Hypothekenmakler-Markt im Vereinigten Königreich; Online-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 9,85 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Hypotheken-/Darlehensmakler-Markts im Vereinigten Königreich

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigender Intermediäranteil an der Hypothekenvermittlung | +1.2% | Gesamtes Vereinigtes Königreich; am stärksten in London und Südostengland | Mittelfristig (2–4 Jahre) |

| FCA-Consumer-Duty-Regeln zur Anhebung von Beratungsqualitätsstandards | +0.8% | Gesamtes Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Schnelles digitales ID- und Open-Banking-basiertes Onboarding | +1.0% | Gesamtes Vereinigtes Königreich; frühe Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Embedded-Finance-Partnerschaften mit Immobilienmakler-Ketten | +0.7% | Gesamtes Vereinigtes Königreich; dichte Transaktionskorridore | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Risikoeinstufung zur Erschließung des Kreditnehmerpools nahe der Bonitätsgrenze | +0.9% | Gesamtes Vereinigtes Königreich; unterversorgte Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Tokenisierte Immobilienpilotprojekte schaffen neuartige Kreditnischen | +0.4% | London und Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Intermediäranteil an der Hypothekenvermittlung

Kreditnehmer leiten nun einen Großteil des neuen Hypothekengeschäfts über Makler weiter, da die Produktkomplexität bei mehr als 200 aktiven Kreditgebern zunimmt[2]UK Finance, "Mortgage Lending Trends 2025," ukfinance.org.uk. Kreditgeber bevorzugen Maklerkanäle, die Akquisitionskosten senken und vorqualifizierte Fälle liefern – eine Dynamik, die sich während der Zinsschwankungen 2024 verstärkte. Spezialisierte Berater zeichnen sich in den Segmenten Kauf-zur-Vermietung, Selbstständige und Kreditnehmer nahe der Bonitätsgrenze aus, wo direkte Verbrauchermodelle Schwierigkeiten haben, differenzierte Risikobereitschaften abzubilden. Größere Netzwerke überlagern Datenanalysen auf Pipeline-Flows, um aufkommende Kreditgeberkriterien in Echtzeit zu erkennen, was ihren Wettbewerbsvorsprung weiter vergrößert. Diese strukturelle Verschiebung zementiert die Stellung der Makler als primäre Torwächter des Hypothekenvertriebs im Vereinigten Königreich.

FCA-Consumer-Duty-Regeln zur Anhebung von Beratungsqualitätsstandards

Die Consumer-Duty-Vorschriften verlangen von Maklern den Nachweis fairer Leistungen und positiver Kundenergebnisse, was die Compliance-Anforderungen im gesamten Jahr 2025 erhöht[3]Financial Conduct Authority, "Consumer Duty Final Rules," fca.org.uk. Unternehmen mit robusten Prüfpfaden und Ergebnisüberwachungsplattformen wandeln die Regulierung in einen Wettbewerbsvorteil um, während kleinere Betriebe Fusionen oder Marktaustritte abwägen. Obligatorische Überprüfungen von Altbeständen lösen eine proaktive Kundenkommunikation mit bestehenden Kunden aus und eröffnen Möglichkeiten zur Refinanzierung zu verbesserten Konditionen. Gesteigerter Professionalismus stärkt das Verbrauchervertrauen und festigt die Verhandlungsposition der Makler bei Vermittlungsgebührenverhandlungen mit Kreditgebern. Diese Faktoren erhöhen insgesamt die Servicequalität und unterstützen die Marktexpansion.

Schnelles digitales ID- und Open-Banking-basiertes Onboarding

Open-Banking-APIs ermöglichen eine sofortige Einkommensüberprüfung und verkürzen Antragsdurchläufe von Wochen auf Tage. Die Zusammenarbeit von Tandem Bank mit Sikoia verdeutlicht, wie die automatisierte Dokumentenerfassung die Back-Office-Kosten senkt und Genehmigungen beschleunigt. Makler nutzen diese Tools, um sauberere Fälle einzureichen, was die Konversionsraten für grenzwertige Antragsteller verbessert. Kunden schätzen reibungslose Abläufe, was Weiterempfehlungen generiert und den Aufwand für die Lead-Generierung reduziert. Unternehmen, die das digitale Onboarding vernachlässigen, riskieren eine Marginalisierung, da die Serviceanforderungen steigen.

Embedded-Finance-Partnerschaften mit Immobilienmakler-Ketten

Integrierte Immobilienökosysteme betten Hypothekenberatung bereits in der Besichtigungsphase ein, was die Erfassungsraten steigert und Abschlusszeiten verkürzt. Connells Group verbindet 1.200 Immobilienbüros mit über 1.000 Beratern, um qualifizierte Interessenten in den Maklerbereich zu leiten. Gemeinsame CRM-Daten synchronisieren Meilensteine über Suche, Angebot und Finanzierung hinweg und reduzieren Abbrüche. Das Modell erstreckt sich auf Neubauträger, Notare und Versicherer und erschließt Mehrprodukterlöse pro Kunde. Private-Equity-Investoren bevorzugen diese kapitalleichten, hochfrequenten Plattformen, was nachhaltiges Wachstum signalisiert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hypothekenzinsvolatilität, die Maklerprovision komprimiert | -1.1% | Gesamtes Vereinigtes Königreich; stark im Refinanzierungsbereich | Kurzfristig (≤ 2 Jahre) |

| Strengere LTV/LTI-Stresstests begrenzen die Kreditfähigkeit | -0.7% | Gesamtes Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Steigende Berufshaftpflichtprämien für Makler | -0.5% | Gesamtes Vereinigtes Königreich; stärker belastend für kleine Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an CeMAP-qualifizierten Beratern (alternder Talentpool) | -0.8% | Gesamtes Vereinigtes Königreich; ländliche Lücken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hypothekenzinsvolatilität komprimiert Maklerprovision

Zinsanpassungen der Bank of England verengten die Kreditgebermarge, was zu schlankerenVermittlungsgebühren und kürzeren Festzinslaufzeiten führte. Berater mildern Einkommensschwankungen durch die Erhebung pauschaler Beratungsgebühren, den Zusatzverkauf von Versicherungspolicen und die Verfolgung von Volumenprämien. Größere Netzwerke verhandeln gestaffelte Provisionsraster, während unabhängige Makler sich auf Spezialmarktsegmente mit höherer Gebührentoleranz ausrichten. Größere Erlösvariabilität erschwert die Liquiditätsplanung, doch Diversifizierungsstrategien dämpfen die Auswirkungen.

Strengere LTV/LTI-Stresstests begrenzen die Kreditfähigkeit

Verschärfte Tragbarkeitsreserven nach der Pandemie bedeuten, dass Kreditnehmer strengere Loan-to-Value- und Loan-to-Income-Hürden überwinden müssen. Erstkäufer und selbstständige Antragsteller spüren den Druck, was das vermittelbare Volumen verringert. Berater passen sich an, indem sie Bürgenstrukturen, Modelle mit gemeinsamem Kreditnehmer und alleinigem Eigentümer sowie Teilbesitz-Regelungen erkunden, wenn auch mit größerem Beratungsaufwand. Manche Kreditnehmer verzögern Käufe, was die Fallpipelines verlängert und das Abbruchrisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Skalenvorteile fördern die Konsolidierung

Große Makler erzielten im Jahr 2025 einen Marktanteil von 39,15 % am Hypothekenmakler-Markt im Vereinigten Königreich, angetrieben durch unternehmensweite Compliance-Systeme und datengesteuertesFallmanagement, das die Genehmigungsquoten erhöht. Robuste Verhandlungsmacht sichert bevorzugte Beschaffungsraster, selbst wenn sich die Provisionsmargen verengen, und verankert die Ertragslage. Mittelständische Netzwerke pflegen ein Gleichgewicht zwischen persönlichem Service und infrastruktureller Stärke und lagern White-Label-Plattformen aus, um die Funktionalität großer Makler ohne vollständige Kapitalaufwendungen zu erreichen. Einzelberater nutzen hyperlokal ausgeprägte Beziehungen, um Empfehlungstreue zu gewinnen, die nationalen Ketten nicht zugänglich ist.

Kleine Makler halten einen bescheidenen Anteil an der Marktgröße des Hypothekenmakler-Markts im Vereinigten Königreich, verzeichnen jedoch bis 2031 eine CAGR von 7,62 %. Unternehmerische Agilität ermöglicht es ihnen, sich auf Expatriate-Kreditvergabe, Eigenkapitalfreisetzung im späteren Leben und komplexe Einkommensstrukturen zu spezialisieren, wo hohe Beratungsgebühren den Mangel an Skaleneffekten ausgleichen. Franchise-Zugehörigkeiten bündeln Compliance-Kosten und Technologiezugang und erhalten die Unabhängigkeit, während Consumer-Duty-Verpflichtungen erfüllt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Anwendung: Gewerbliche Kreditvergabe treibt das Wachstum voran

Das Segment der Wohnungsbaudarlehen kontrollierte im Jahr 2025 55,90 % der Marktgröße des Hypothekenmakler-Markts im Vereinigten Königreich, da Berater Tragbarkeitstests und schnelle Produktneubepreisungen managen. Die Stabilität im Wohnungsbereich beruht auf der Haushaltsbildung und der kulturellen Präferenz für Wohneigentum, während die Maklerrolle bei Produktwechseln an Festzinsauslaufdaten intensiver wird. Kauf-zur-Vermietung bleibt aktiv, aber aufsichtsrechtliche Verschärfungen begrenzen die Fremdfinanzierung.

Das Segment der Gewerbe- und Industriekredite soll voraussichtlich mit einer CAGR von 7,88 % wachsen und diversifiziert die Erlöse über zyklische Wohnungsströme hinaus. KMU-Eigentümer wenden sich an Makler für Immobilienkäufe und Expansionskapital, da die Zinsstabilisierung das Geschäftsvertrauen belebt. Kreditgeber schätzen durch Makler gebündelte Geschäfte, die mit geprüften Unterlagen und robuster Serviceabdeckung ankommen, und festigen die Maklerrelevanz im wachsenden Hypothekenmakler-Markt im Vereinigten Königreich.

Nach Endnutzer: Das Geschäftssegment wächst trotz privater Dominanz

Das Segment der privaten Kunden machte im Jahr 2025 79,05 % der Marktgröße des Hypothekenmakler-Markts im Vereinigten Königreich aus. Erstkäufer benötigen detaillierte Beratung bei Hochbeleihungsprogrammen, während Refinanzierer kostengünstige Wechsel angesichts von Zahlungsschock-Bedenken suchen. Vermögende Kreditnehmer sind auf spezialisierte Strukturierungen für grenzüberschreitende Einkommensströme angewiesen. Das Segment der Geschäftskreditnehmer soll voraussichtlich mit einer CAGR von 8,72 % wachsen, angetrieben durch Immobilienerwerb und Refinanzierung von pandemiebedingte Schulden. Makler stellen Kreditgeberpanels zusammen, die nach Rendite suchen, und gliedern komplexe Klauseln in verständliche Kreditnarrative. Digitale Deal-Räume erweitern das Kreditgebergebot, senken Margen und erhöhen das Honorarpotenzial der Berater.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Die Offline-Beratung hielt im Jahr 2025 einen Marktanteil von 66,20 % am Hypothekenmakler-Markt im Vereinigten Königreich und bediente Kunden, die persönliche Beratung bei sechsstelligen Verbindlichkeiten schätzen. Persönliche Kanäle erleichtern die Koordination mit Gutachtern und Anwälten und vereinfachen Ketten in komplexen Fällen.

Online-Plattformen sollen voraussichtlich mit einer CAGR von 9,85 % wachsen, da Kreditnehmer 24/7-Eignungsrechner und Videoberatungen annehmen. Habito, Trussle und ähnliche Pioniere kombinieren Algorithmen mit menschlichen Beratern für differenzierte Beratung. Hybridmodelle bieten digitale Geschwindigkeit kombiniert mit persönlicher Betreuung und setzen Serviceerwartungen im gesamten Hypothekenmakler-Markt des Vereinigten Königreichs.

Geografische Analyse

London und Südostengland dominieren den Transaktionswert, da hohe Vermögenswerte die Gebühreneinnahmen vergrößern. Makler, die mit der Compliance für internationale Käufer vertraut sind, verwalten komplexe Dokumentation für grenzüberschreitende Kunden und vertiefen die metropolitane Konzentration. Durchschnittliche Darlehensgrößen strecken die Margen und verstärken die Kapitalsteuerung hin zu diesen Zentren. Nordengland und Schottland weisen aufgrund diversifizierter regionaler Wirtschaften und moderater Preis-Einkommens-Verhältnisse ein robustes Volumen auf. Partnerschaftsprogramme mit Genossenschaftsbanken und Gemeinschaftsbeziehungen ermöglichen es Beratern, schnelle Genehmigungen zu sichern und den Durchsatz auch während makroökonomischer Volatilität aufrechtzuerhalten.

Wales und Nordirland entwickeln sich zu Wachstumsmärkten, da digitale Plattformen die Abdeckung ausweiten. Grenzüberschreitende Protokollbesonderheiten in Nordirland führen zu Dokumentationskomplexität und steigern die Nachfrage nach spezialisierter Beratung. Satellitenbüros und Partnerschaftsvereinbarungen verankern lokales Wissen und stärken die geografische Diversifizierung für den Hypothekenmakler-Markt im Vereinigten Königreich.

Wettbewerbslandschaft

Die Marktkonzentration ist mäßig fragmentiert, wobei die Landschaft nationale Ketten, rein digitale Anbieter und regionale Boutiquen umfasst. Sesame Bankhall Groups Beteiligung an New Homes Mortgage Services im Jahr 2025 fügt 40 Berater und 45.000 Kunden hinzu und verdeutlicht Konsolidierungstrends. Nationale Netzwerke verfolgen Zukäufe, um Spezialkenntnisse und Neubauexposure zu gewinnen.

Wettbewerbsdifferenzierung ergibt sich aus Datenanalysen, eingebetteten Partnerschaften und Talenten. Connells Group nutzt Immobilienmakler-Empfehlungen; der Chatbot von MQube löst 90 % der Kreditgeberkriterienanfragen und entlastet Berater für Beziehungsarbeit. Filialbanken investieren in KI, um Effizienzparität mit digitalen Erstanbietern zu erhalten.

Das Interesse von Private-Equity-Investoren intensiviert sich bei skalierbaren Maklerunternehmen mit wiederkehrenden Erlösen. Technologieanbieter lizenzieren modulare Onboarding-Systeme an Beraternetze, während Nischenanbieter unterversorgte Segmente ausnutzen – selbstständige Kreditnehmer, Kreditnehmer nahe der Bonitätsgrenze, Kreditvergabe im späteren Leben –, wo maßgeschneiderte Strukturierung algorithmische Vorlagen übertrifft. Moderate Fragmentierung bleibt bestehen, doch die Konsolidierung schreitet im Hypothekenmakler-Markt des Vereinigten Königreichs stetig voran.

Marktführer im Hypotheken-/Darlehensmakler-Sektor im Vereinigten Königreich

London & Country (L&C)

Mortgage Advice Bureau

Connells Group / Countrywide MS

Habito

Trussle Lab Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die Financial Conduct Authority leitete Konsultationen zur Lockerung von Stresstests und Vereinfachung der Regeln zur Umschuldung ein.

- Januar 2025: Sesame Bankhall Group erwarb eine strategische Beteiligung an New Homes Mortgage Services LLP und fügte 40 Berater und eine jährliche Kreditvergabe von 760 Millionen GBP hinzu.

- Januar 2025: Tandem Bank kooperierte mit Sikoia zur Automatisierung der Einkommensüberprüfung und reduzierte damit die Hypothekenbearbeitungszeiten.

- November 2024: MQube führte einen KI-Chatbot ein, der 90 % der Makler-Kriterienanfragen bearbeitet und die Effizienz des Kreditgebersupports verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den britischen Hypotheken-/Kreditvermittlermarkt als die jährlichen Provisions- und Gebühreneinnahmen unabhängiger, vernetzter und gebundener Vermittler, die Wohn- oder Gewerbehypothekendarlehen für im Vereinigten Königreich ansässige Kreditnehmer vermitteln.

Einnahmen aus digitalen Portalen, die direkt an Kreditgeber gerichtet sind, sowie aus bankinternen Beratern und Kreditreparaturagenten fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Unternehmensgröße

- Groß

- Mittelständisch

- Klein

- Einzelpraktiker

- Nach Anwendung

- Wohnungsbaudarlehen

- Gewerbe- und Industriekredite

- Fahrzeugdarlehen

- Sonstige Darlehen

- Nach Endnutzer

- Privatpersonen

- Unternehmen

- Nach Vertriebskanal

- Online

- Offline

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten CeMAP-qualifizierte Berater, Leiter von Netzwerken und Manager für die Geschäftsentwicklung von Kreditgebern in England, Schottland und Wales, um die Provisionsspannen, die Verbreitung digitaler Leads und die erwarteten Refinanzierungsvolumina zu überprüfen. Kurze Umfragen bei Erstkäufern halfen dabei, die Annahmen über durchschnittliche Darlehensgrößen und Kanalpräferenzen zu untermauern.

Desk Research

Wir begannen mit der Kartierung des Marktes anhand öffentlich zugänglicher Datensätze wie den MLAR-Tabellen der Financial Conduct Authority, den Bruttokreditveröffentlichungen der Bank of England, den Transaktionsdateien des HM Land Registry und den Trackern der Intermediary Mortgage Lenders Association. White Papers von Branchenverbänden (UK Finance, IMLA), Offenlegungen von Maklernetzwerken und Fachzeitschriften über die Verschuldung privater Haushalte ergänzten die Ansicht. Abonnementdaten von D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und Transaktionsströme auf Unternehmensebene. Diese Quellen dienen der Veranschaulichung und sind nicht erschöpfend; zur Triangulation wurden viele weitere Quellen herangezogen.

Marktgrößenbestimmung und -prognose

Ein einziger Top-down-Aufbau, der die von der FCA gemeldeten Bruttovorschüsse, den über Makler vermittelten Anteil und die gewichteten Provisionserträge miteinander verknüpft, bildet die Grundlage für 2025. Ausgewählte Bottom-up-Prüfungen (stichprobenartige Netzwerkeinnahmen und Online-Lead-Gen-Gebühren) werden dann angewandt, um Anomalien auszugleichen. Zu den wichtigsten Einflussfaktoren des Modells gehören der Anteil der Makler an der Neukreditvergabe, der Zeitpunkt der Hypothekenwelle, die durchschnittliche Darlehenshöhe, die Entwicklung der Leitzinsen und das Wachstum der Zahl der Berater. Für die Prognosen bis 2030 wird eine multivariate Regression mit Szenarioüberlagerungen verwendet, die die Zins- und Wohnungsumsatzvariablen betonen; die Koeffizienten werden anhand von Hinweisen aus unseren Primärinterviews feinabgestimmt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden automatisch mit historischen FCA-Reihen abgeglichen und anschließend von zwei Analysten geprüft, bevor sie freigegeben werden. Die Berichte werden alle 12 Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch Änderungen des Basiszinssatzes über 75 Basispunkte oder die Einführung staatlicher Programme ausgelöst werden. Unmittelbar vor der Übergabe an den Kunden wird ein Last-Minute-Datenabgleich durchgeführt.

Anker der Glaubwürdigkeit: Warum unsere UK-Hypotheken-Basislinie standhaft bleibt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil einige Herausgeber den Gesamtkreditwert als "Marktgröße" behandeln, andere die Verkäufe der Kreditgeberfilialen in das Makleruniversum einbeziehen und die Aktualisierungskadenzen variieren. Der disziplinierte Umfang von Mordor, der sich nur auf die Einnahmen bezieht, die jährliche Aktualisierung und das zweiseitige Modell mildern sowohl überhöhte Zahlen zum Kreditwert als auch übermäßig konservative Schnappschüsse zu den Maklergebühren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,16 MRD. USD (2025) | Mordor Intelligence | - |

| 2,2 MRD. GBP (2024) | Regionale Beratung A | Lässt reine Online-Start-ups und Modelle auf Kalender- statt auf Geschäftsjahresbasis außer Acht, was zu einer unzureichenden Erfassung der Erholung nach dem 1. |

| 244,8 MRD. GBP (2025) | Fachzeitschrift B | Misst die vermittelten Bruttokredite, nicht die Einnahmen der Vermittler, was die Gesamtzahlen aufbläht |

| USD 38,21 B (2024) | Globale Unternehmensberatung C | Erfasst das gesamte Hypotheken-Ökosystem, einschließlich der Kreditgeber, wodurch das Maklersegment überbewertet wird |

Der Vergleich zeigt, dass die Lücken in den Überschriften hauptsächlich auf die Wahl des Geltungsbereichs und der Metrik und nicht auf Rechenfehler zurückzuführen sind. Durch die Isolierung der Maklererträge, die Kombination offizieller Kreditstatistiken mit den Einnahmen vor Ort und die jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene, wiederholbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hypothekenmakler-Markt im Vereinigten Königreich derzeit?

Der Hypothekenmakler-Markt im Vereinigten Königreich beläuft sich im Jahr 2026 auf 3,37 Milliarden USD und soll bis 2031 einen Wert von 4,62 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Hypothekenmakler-Markt im Vereinigten Königreich?

Gewerbe- und Industriekredite verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 7,88 %, da die KMU-Kreditaufnahme wieder anzieht.

Wie beeinflusst die Regulierung Hypothekenmakler?

Die Consumer-Duty-Vorschriften der FCA erhöhen die Beratungsqualitätsstandards und Compliance-Kosten, was kapitalstarke Netzwerke begünstigt und gleichzeitig die Konsolidierung vorantreibt.

Warum gewinnen Online-Hypothekenmakler Marktanteile?

Digitales Onboarding, 24/7-Eignungsrechner und Videoberatungen bieten Komfort und treiben Online-Plattformen mit einer CAGR von 9,85 % an.

Welchen Herausforderungen stehen Hypothekenmakler gegenüber?

Provisionskompressiondurch Zinsschwankungen, steigende Berufshaftpflichtprämien und ein Mangel an CeMAP-qualifizierten Beratern schaffen Gegenwind.

Wie konzentriert ist der Hypothekenmakler-Markt im Vereinigten Königreich?

Die fünf größten Unternehmen halten einen erheblichen Marktanteil, was auf eine moderate Konsolidierung mit ausreichendem Spielraum für regionale und digitale Spezialisten hindeutet.

Seite zuletzt aktualisiert am: