Marktgröße und Marktanteil der US-amerikanischen Hypotheken-/Darlehensmakler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

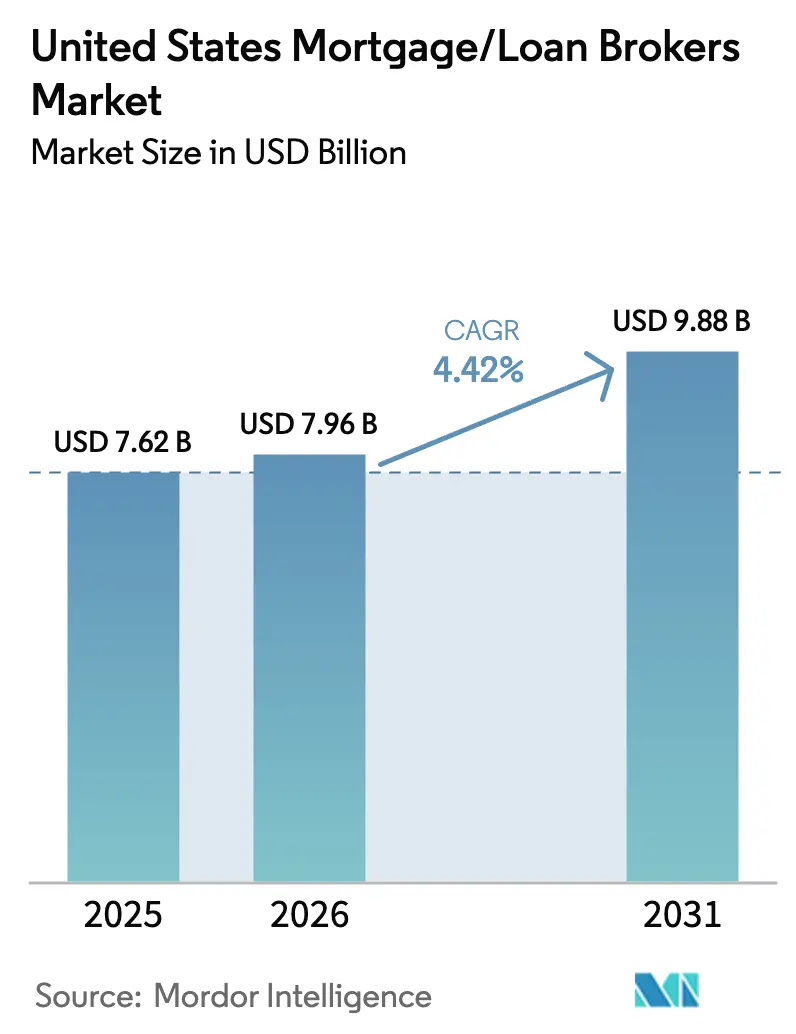

| Marktgröße im Basisjahr (2025) | 7.62 Milliarden US-Dollar |

| Marktgröße (2026) | 7.96 Milliarden US-Dollar |

| Marktgröße (2031) | 9.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

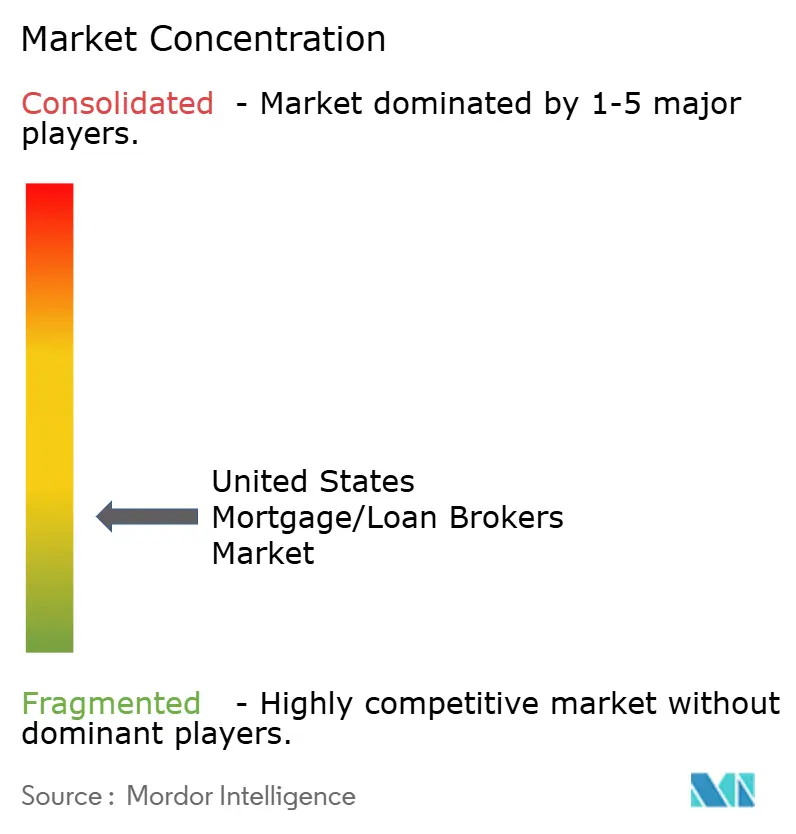

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für US-amerikanische Hypotheken-/Darlehensmakler von Mordor Intelligence

Die Marktgröße des US-amerikanischen Hypotheken-/Darlehensmaklermarkts wird voraussichtlich von 7,62 Milliarden USD im Jahr 2025 auf 7,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,42 % über den Zeitraum 2026–2031 einen Wert von 9,88 Milliarden USD erreichen. Diese Wachstumskurve spiegelt die Fähigkeit der Makler wider, trotz steigender Compliance-Kosten und rasanter Digitalisierung relevant zu bleiben, indem sie Kreditnehmer und eine fragmentierte Kreditgeberschaft miteinander verbinden. Die Übernahme von Technologie ist keine Option mehr: 79 % der Hypothekenfachleute identifizieren eClosing-Fähigkeiten als kritisches Differenzierungsmerkmal, während 72 % glauben, dass künstliche Intelligenz (KI) Kreditvergabeprozesse grundlegend verändern wird. Auch der demografische Rückenwind stützt die Nachfrage: Millennials sind mittlerweile die größte Gruppe der Eigenheimkäufer und benötigen bei einem Durchschnittsalter von 38 Jahren häufig spezialisierte Beratung zu Anzahlungshilfen und alternativen Einkommensnachweisen[1]Jessica Lautz, "Bericht über Generationentrends bei Käufern und Verkäufern von Eigenheimen 2024," Nationaler Verband der Immobilienmakler, nar.realtor. Großhandelskreditgeber haben ihre Bindungen zu Maklern vertieft, wie das technologieintensive, maklerorientierte Modell von United Wholesale Mortgage verdeutlicht, das Genehmigungen beschleunigt und die Preisgestaltung verbessert. Die Zinssatzvolatilität, die die 30-jährigen Festzinsen im Jahr 2024 gegen 7 % trieb, hat das Geschäft in Richtung Kaufdarlehen verschoben, schuf aber auch Öffnungen für Nischenprodukte wie Renovierungs- und Bau-zu-Dauerhypotheken.

Wichtigste Erkenntnisse des Berichts

- Nach Darlehensart führten konventionelle konforme Hypotheken im Jahr 2025 mit einem Marktanteil von 64,12 % am US-amerikanischen Hypotheken-/Darlehensmaklermarkt, während nicht qualifizierte Produkte bis 2031 voraussichtlich mit einer CAGR von 4,75 % wachsen werden.

- Nach Kreditnehmerprofil entfielen auf Wiederholungs- und Zweitwohnungskäufer im Jahr 2025 ein Marktanteil von 44,05 % am US-amerikanischen Hypotheken-/Darlehensmaklermarkt; Immobilieninvestoren stellen mit einer CAGR von 5,53 % die am schnellsten wachsende Gruppe dar.

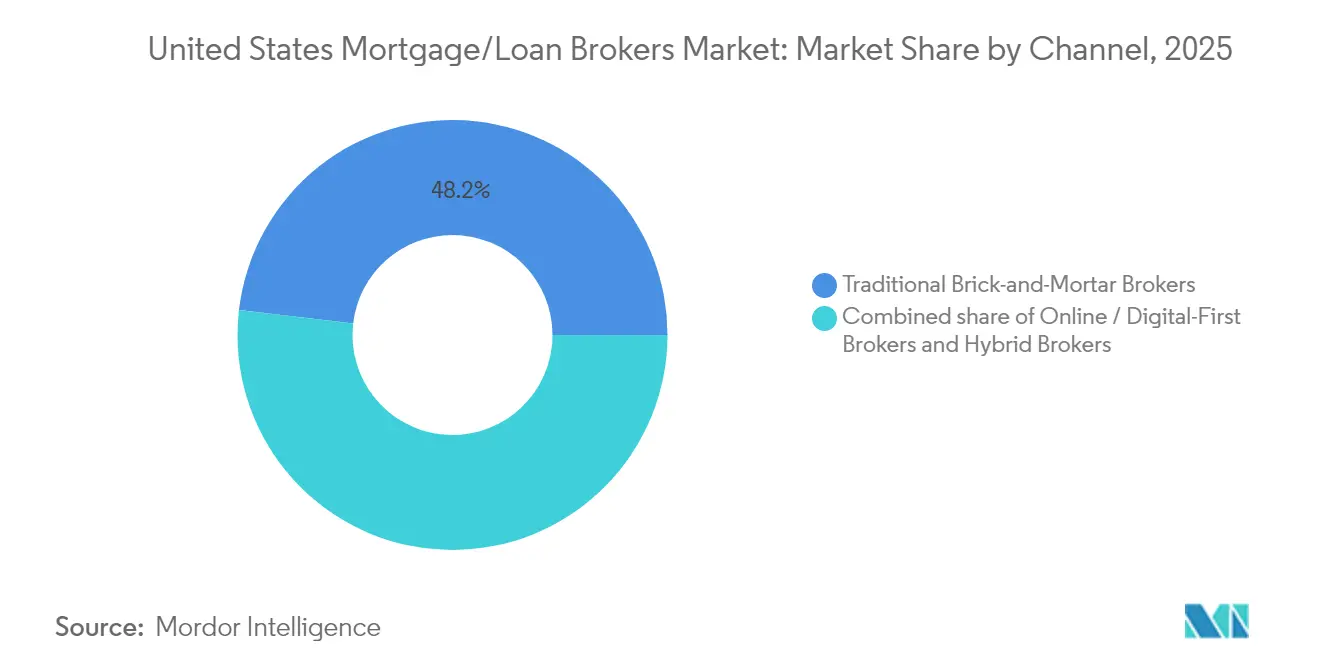

- Nach Vertriebskanal hielten stationäre Makler im Jahr 2025 einen Umsatzanteil von 48,15 %, während Online- und Digital-First-Makler bis 2031 voraussichtlich mit einer CAGR von 4,90 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für US-amerikanische Hypotheken-/Darlehensmakler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Demografischer Rückenwind durch millennial-Eigenheimkäufer | +0.8% | National, mit Konzentration in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Anhaltend niedrige bis moderate Hypothekenzinsen | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Großhandels-Kreditgeberprogrammen für Makler | +0.7% | National, mit stärkeren Auswirkungen in wettbewerbsintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Digitalisierung senkt die Hürden bei der Antragstellung | +0.5% | National, mit schnellerer Übernahme in technologieaffinen Regionen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Vorqualifizierungstools steigern die Maklerkonversion | +0.4% | National, mit frühen Gewinnen in großen Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Hypothekenprodukten für umweltfreundliche Eigenheime | +0.3% | Westküste, Nordosten und umweltbewusste Märkte der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografischer Rückenwind durch millennial-Käufer

Millennials erreichen das Hauptkaufalter und bilden bereits die größte Kohorte der Eigenheimkäufer, doch die Erschwinglichkeitsprobleme haben das Durchschnittsalter der Erstkäufer auf 38 Jahre angehoben. Diese Kreditnehmer wenden sich an Makler, um Hilfe bei Anzahlungszuschüssen, nicht traditionellen Einkommensnachweisen und differenzierten Kreditgebervergleichen zu erhalten. Ihre Präferenz für digitale Prozesse deckt sich mit den Maklerinvestitionen in mobile Apps und eClosing-Portale, was die Genehmigungszyklen verkürzt und Ausfälle reduziert. Da viele Millennials in hochpreisigen Ballungsgebieten kaufen, steigt die Nachfrage nach Jumbo- und nicht konformen Darlehen, was es Maklern ermöglicht, höhere Gebühren zu verlangen. Anhaltende Studienkreditbelastungen und variable Einkommen aus der Gig-Wirtschaft erhöhen die Abhängigkeit von der Maklarberatung weiter.

Ausweitung von Großhandels-Kreditgeberprogrammen für Makler

Nichtbanken-Kreditgeber eroberten bis Ende 2024 83,2 % der agenturgebundenen Neuausgaben und sind auf Makler als kosteneffiziente Vertriebspartner angewiesen[2]Laurie Goodman, "Wohnungsbaufinanzierung auf einen Blick, Chartbuch Oktober 2024," Urban Institute, urban.org. Die KI-gestützten Makler-Tools von United Wholesale Mortgage veranschaulichen, wie eine tiefere Technologieintegration die Zeit bis zum Abschluss verkürzen und die Preisgestaltung schärfen kann. Größere Produktpaletten, Marketingzuschüsse und Compliance-Ressourcen von Großhandelskreditgebern erleichtern es kleinen und mittelgroßen Maklern, mit Direktkreditgebern im Fintech-Bereich zu konkurrieren. Der gestiegene Wettbewerb unter Großhandelskreditgebern hat die Maklervergütung und die Servicelevel-Vereinbarungen verbessert. Diese Verbesserungen stärken den wahrgenommenen Wert von Maklern in komplexen Kreditszenarien.

KI-gesteuerte Vorqualifizierungstools steigern die Maklerkonversion

Eine Umfrage aus dem Jahr 2024 zeigte, dass 72 % der Hypothekenführungskräfte KI für transformativ in den Bereichen Underwriting und Lead-Konversion halten. KI-Systeme analysieren sofort Bonitäts-, Beschäftigungs- und Einkommensdaten, um die Förderfähigkeit zu bestimmen, sodass Makler taggleiche bedingte Genehmigungen erteilen können. Modelle des maschinellen Lernens erkennen Dokumentationslücken frühzeitig und ermöglichen es den Kreditnehmern, Probleme vor Ablauf der Zinsfestschreibung zu beheben. Selbstständige Antragsteller profitieren, da Algorithmen die Konsistenz des Cashflows statt traditioneller Lohn- und Gehaltsabrechnungen (W-2) bewerten. Da die Abonnementpreise sinken, können auch Boutique-Makler prädiktive Analysen einsetzen und damit den Technologievorsprung gegenüber landesweiten Akteuren aufholen.

Wachsende Nachfrage nach Hypothekenprodukten für umweltfreundliche Eigenheime

Von der Regierung geförderte Unternehmen kaufen nun Darlehen im Rahmen von Programmen wie HomeStyle Energy an, das Energieeffizienz-Upgrades zu vergünstigten Konditionen finanziert[3]Fannie Mae, "HomeStyle Energy – Überblick," fanniemae.com. Staatliche und kommunale Anreize verstärken die Einsparungen und motivieren umweltbewusste Käufer in Kalifornien, Massachusetts und Washington, spezialisierte Finanzierungen in Anspruch zu nehmen. Makler, die mit grünen Zertifizierungen und Rabattstapelungen vertraut sind, können beratende Rollen monetarisieren und gleichzeitig die Erschwinglichkeit für Kreditnehmer durch niedrigere Energiekosten verbessern. Millennials und Verbraucher der Generation Z zeigen eine starke Präferenz für nachhaltige Wohnraumfinanzierung, was demografische und ökologische Rückenwinde in Einklang bringt. Steigende Energieeffizienzprämien bei Immobilienwerten festigen diese Nische zusätzlich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfte Aufsicht durch das CFPB und staatliche Regulierungsbehörden | -0.9% | National, mit unterschiedlicher Intensität auf Staatsebene | Kurzfristig (≤ 2 Jahre) |

| Zinssatzvolatilität unterdrückt das Refinanzierungsvolumen | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Direkte Kreditvergabemodelle von Fintechs umgehen Makler | -0.6% | National, mit stärkerem Einfluss in technologieaffinen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und Datencompliance | -0.4% | National, mit größeren Auswirkungen auf kleinere Makler | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Zinssatzvolatilität unterdrückt das Refinanzierungsvolumen.

Die 30-jährigen Festzinsen verharrten im gesamten Jahr 2024 nahe 7 % und eliminierten damit die meisten konventionellen Refinanzierungsanreize. Makler, die sich einst auf serielle Refinanzierungen verlassen hatten, verfolgen nun Kaufgeschäfte, die in der Regel eine intensivere Kreditnehmerberatung und höhere Akquisitionskosten erfordern. Zinsfestschreibungen wurden teurer, und unentschlossene Kreditnehmer verzögern häufig den Abschluss, was die Pipelines schrumpft. Da der Bestandsimmobilienverkauf rückläufig ist und Neubaustarts unvorhersehbar bleiben, verschärft sich der Wettbewerb um Kaufanfragen zwischen Maklern und Fintechs gleichermaßen. Unternehmen müssen auf Nischenprodukte wie Renovierungs-, DSCR- oder umgekehrte Hypotheken umschwenken, um den Umsatz zu stabilisieren.

Verschärfte Aufsicht durch das CFPB und staatliche Regulierungsbehörden

Das Büro für finanziellen Verbraucherschutz (Consumer Financial Protection Bureau) hat seine Prüfungen von Nichtbanken-Hypothekenunternehmen ausgeweitet und Multimillionen-Dollar-Strafen für Preisdiskriminierung und Offenlegungsverstöße verhängt[4]Büro für finanziellen Verbraucherschutz, "CFPB-Aufsichts-Highlights – 2024," consumerfinance.gov. Viele Bundesstaaten haben Lizenzstufen und Cybersicherheitsvorschriften hinzugefügt, was Makler dazu zwingt, ihren Compliance-Stab zu erweitern oder kostspielige Rechtsüberprüfungen auszulagern. Auch die FHA hat die Meldefristen für Cybervorfälle verkürzt und damit den Technologieaufwand erhöht. Kleinere unabhängige Akteure haben Schwierigkeiten, diese Ausgaben zu absorbieren, was die Konsolidierung hin zu kapitalstarken Netzwerken beschleunigt. Die zunehmende Dokumentationsanforderung verlängert die Bearbeitungszeiten und untergräbt die Rentabilität volumenbasierter Makler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darlehensart: Konforme Darlehen sichern das Volumen, während Spezialprodukte schneller wachsen

Konventionelle konforme Hypotheken machten im Jahr 2025 einen Marktanteil von 64,12 % am US-amerikanischen Hypotheken-/Darlehensmaklermarkt aus, gestützt durch standardisiertes Underwriting und Liquidität aus dem Sekundärmarkt. Die Marktgröße des US-amerikanischen Hypotheken-/Darlehensmaklermarkts für konforme Produkte wird bis 2031 voraussichtlich 6,34 Milliarden USD erreichen und spiegelt damit die stetige Nachfrage nach Standardfinanzierungen wider. Jumbo- und nicht konforme Darlehen florieren in Ballungsgebieten, in denen die mittleren Preise die Bundesgrenzen übersteigen, sodass Makler bei komplexen Akten höhere Gebühren erzielen können. FHA-, VA- und USDA-Darlehen bleiben für unterversorgte oder ländliche Kreditnehmer unverzichtbar und erweitern die Reichweite der Makler in Nischenregionen. Zinssatzverschiebungen haben Renovierungs- und Bau-zu-Dauerhypotheken gestärkt und ermöglichen es Eigentümern, bestehende Eigenheime aufzuwerten, anstatt umzuziehen.

Spezialprodukte – nicht qualifizierte Hypotheken, umgekehrte Hypotheken, Renovierungs- und Bau-zu-Dauerhypotheken – wachsen mit einer CAGR von 4,75 % und damit am schnellsten unter allen Darlehensarten. Flexibles Underwriting spricht selbstständige Kreditnehmer und Investoren an, die die Anforderungen der Agenturen nicht erfüllen können, aber starken Cashflow aufweisen. Umgekehrte Hypotheken gewinnen an Bedeutung, da Babyboomer Eigenkapital ohne monatliche Zahlungen monetarisieren – ein Trend, den Makler durch auf Senioren ausgerichtete Beratungsleistungen nutzen. Renovierungsfinanzierungen befriedigen die Nachfrage in einem angespannten Wohnungsmarkt, indem sie Kauf- und Sanierungsmittel in einem einzigen Abschluss bündeln. Da diese Darlehen höhere Margen aufweisen, können Makler schrumpfende Refinanzierungsvolumina ausgleichen und die Rentabilität steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kreditnehmertyp: Investorenappetit erweitert den Maklerspielraum

Wiederholungs- und Zweitwohnungskäufer kontrollierten im Jahr 2025 einen Marktanteil von 44,05 % am US-amerikanischen Hypotheken-/Darlehensmaklermarkt, was eigenkapitalreiche Eigentümer widerspiegelt, die upgraden oder Ferienimmobilien erwerben. Investoren hingegen zeigen bis 2031 eine robuste CAGR von 5,53 %, gestützt durch cashflow-basierte DSCR-Produkte, die Mieteinnahmen gegenüber persönlichen Schulden-Einkommens-Verhältnissen bewerten. Die Marktgröße des US-amerikanischen Hypotheken-/Darlehensmaklermarkts für Investorenkredite wird bis 2031 voraussichtlich 1,73 Milliarden USD überschreiten. Makler, die sich mit der Analyse von Mieteinkünften und Kapitalisierungsraten auskennen, können sich in diesem Segment differenzieren. Die Aktivität von Erstkäufern bleibt durch Anzahlungshürden und hohe Preise eingeschränkt, doch gezielte Hilfsprogramme bieten Beratungschancen.

Der Investorenschwung treibt die Entwicklung von Portfoliodarlehen und Fix-and-Flip-Kreditlinien voran und zwingt Makler dazu, Bewertungstechniken und Ausstiegsstrategien zu beherrschen. Senioren ziehen zunehmend umgekehrte Hypotheken zur Aufstockung der Altersvorsorge in Betracht, was spezialisierte Beratung und Compliance-Schutzmaßnahmen erfordert. Refinanzierende Kreditnehmer sind angesichts der aktuellen Zinssätze weitgehend verschwunden, was Makler dazu zwingt, ihre Lead-Generierungsstrategien von der Datenbankrückgewinnung auf kauforientierte Akquise umzustellen. Jeder Kreditnehmertyp unterliegt einzigartigen Offenlegungs- und Lizenzanforderungen, was die Notwendigkeit segmentspezifischer Expertise unterstreicht. Erfolgreiche Makler segmentieren ihr Marketing nach Lebenszyklusphasen, um die Konversion zu optimieren.

Nach Kanal: Digitale Beschleunigung verändert Dienstleistungsmodelle

Stationäre Makler generierten 2025 noch immer 48,15 % des Volumens, gestützt durch lokale Empfehlungsnetzwerke und persönliche Interaktionen, die bei komplexen Transaktionen überzeugen. Der am schnellsten wachsende Kanal ist jedoch der digitale, der mit einer CAGR von 4,90 % projiziert wird, da technologieaffine Kreditnehmer Online-Self-Service-Portale bevorzugen. Die Marktgröße des US-amerikanischen Hypotheken-/Darlehensmaklermarkts, die mit digitalen Kanälen verbunden ist, könnte bis 2031 4,46 Milliarden USD übersteigen. Hybridmodelle, die physische Präsenz mit durchgängigen digitalen Arbeitsabläufen verbinden, entwickeln sich zur bewährten Praxis und bieten Komfort ohne Verzicht auf den menschlichen Kontakt. Hochvolumige digitale Makler nutzen KI-Chatbots und automatisierte Verifizierungen, um die Bearbeitungszeiten auf unter 15 Tage zu verkürzen.

Regulatorische Parität zwischen den Kanälen hält die Compliance-Belastung ähnlich, aber digitale Betreiber tragen zusätzliche Cybersicherheits- und E-Signatur-Pflichten. Kostenvorteile durch schlankere Strukturen ermöglichen es reinen Online-Maklern, aggressiver zu kalkulieren, was traditionelle Anbieter unter Modernisierungsdruck setzt. Umgekehrt kehren komplexe Jumbo- oder Baudarlehen häufig zu beziehungsorientierten Modellen zurück, was die Relevanz gemeinschaftsbasierter Makler bewahrt. Der Kanalwechsel erweitert auch die geografische Reichweite, indem er digital lizenzierten Maklern in mehreren Bundesstaaten ermöglicht, Nachfragespitzen unabhängig von ihrem physischen Standort zu bedienen. Investitionen in Omnichannel-Fähigkeiten werden wahrscheinlich die zukünftigen Gewinner definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Regionale Dynamiken bleiben für den Markt der US-amerikanischen Hypotheken-/Darlehensmakler entscheidend, wobei hochpreisige Ballungsgebiete an den Küsten höhere durchschnittliche Darlehenssalden erzeugen, die die Provisionseinnahmen steigern. Kalifornien, New York und Washington, D.C. erfordern Jumbo-Expertise und nicht konforme Lösungen, was zu höheren Erträgen pro Akte für Makler mit Kenntnissen im komplexen Underwriting führt. Umweltvorschriften in Kalifornien treiben auch die Nachfrage nach grünen Hypothekenprodukten an und stärken Makler, die sich auf energieeffiziente Kreditvergabe spezialisiert haben. Regulatorische Auflagen fügen eine weitere Dimension hinzu; Kaliforniens zusätzliche Lizenzierungs- und Offenlegungsregeln erhöhen die Eintrittsbarrieren für außerstaatliche Unternehmen und konzentrieren den Marktanteil indirekt bei compliant aufgestellten Bestandsakteuren.

Der Südosten, angeführt von Texas und Florida, profitiert von Zuzügen und vergleichsweise erschwinglichen Wohnkosten, was rege Kaufaktivitäten erzeugt. Bevölkerungszuflüsse stützen die Nachfrage nach FHA- und VA-Darlehen, während robuste Mietmärkte Investoren anziehen, die DSCR-Finanzierungen suchen. Diese Bundesstaaten verfügen über unternehmensfreundliche Regulierungen und niedrigere Abschlusskosten, sodass Makler mit engeren Margen, aber höherem Volumen operieren können. Ländliche Regionen im Mittleren Westen und den Großen Ebenen stützen sich auf USDA-Programme und belohnen Makler, die mit staatlich geförderter Kreditvergabe und der Bewertung der Förderfähigkeit von Immobilien vertraut sind. Obwohl die Transaktionszahlen niedriger sind, bauen Makler durch personalisierten Service dauerhafte Beziehungen auf.

Die Zinssensitivität variiert je nach Region; Märkte im Sonnengürtel zeigen eine stärkere Kaufresilienz, während hoch besteuerte nordöstliche Bundesstaaten bei steigenden Zinsen stärkere Volumenrückgänge verzeichneten. Die Technologiesektorexposition an der Westküste führt zu zyklischen Nachfrageschwankungen, die mit der Beschäftigungsvolatilität zusammenhängen. Lokale Zoning- und Bewertungsnormen erschweren das Underwriting zusätzlich und betonen die Notwendigkeit geografischer Expertise. Maklerunternehmen, die über Fernlizenzierungsstrategien expandieren, müssen dennoch in regionale Compliance- und Gutachternetzwerke investieren, um die Servicequalität zu wahren. Letztlich unterstreicht die regionale Heterogenität, warum nationale Marken zentralisierte Technologie mit lokalisierter Expertise verbinden.

Wettbewerbslandschaft

Der Markt für US-amerikanische Hypotheken-/Darlehensmakler ist mäßig fragmentiert, bewegt sich jedoch angesichts steigender Compliance- und Technologiekosten in Richtung Konsolidierung. Rocket Companies hat einen transformativen Präzedenzfall gesetzt, indem es Redfin für 1,75 Milliarden USD übernommen und eine Übernahme von Mr. Cooper für 9,4 Milliarden USD vorgeschlagen hat, um ein durchgängiges Ökosystem von der Immobiliensuche bis zum Servicing zu schaffen. Dieser vertikale Integrationsdruck zwingt eigenständige Makler, Partnerschaften mit Prop-Tech-Plattformen einzugehen oder das Risiko der Desintermediation einzugehen. Drei strategische Archetypen dominieren: technologiezentrierte Makler, die KI und eClose-Stacks einsetzen, regionale Spezialisten, die hochwertige Ballungsgebiete bedienen, und integrierte Immobilienmarken, die Suche, Agentur und Darlehensorigination bündeln.

United Wholesale Mortgage ist ein Beispiel für einen maklerausgerichteten Großhandelskreditgeber und hat die ChatUWM-KI-Plattform eingeführt, die Kreditnehmer-Anfragen und die Dokumentenaufnahme automatisiert. Guaranteed Rate hat seine Vertriebsmannschaft durch die Einstellung erfahrener Kreditsachbearbeiter von Wettbewerbern gestärkt – eine Talentakquisitionsstrategie als Reaktion auf sinkende Originations-Volumina. Fintech-Herausforderer wie Better.com treiben eingebettete Finanz-APIs voran, die Bauträgern oder Immobilienportalen ermöglichen, Hypotheken am Point-of-Sale anzubieten und damit traditionelle Makler zu umgehen. Als Reaktion darauf stellen Netzwerke wie AIME (Verband Unabhängiger Hypothekenexperten) Compliance- und Technologie-Toolkits in großem Maßstab bereit, um unabhängigen Maklern die Wahrung ihrer Autonomie zu ermöglichen.

Größe verleiht nun regulatorischen Schutz; größere Maklerunternehmen verteilen feste Compliance-Kosten auf ein höheres Volumen und investieren in Cyberabwehr. Kleinere Anbieter bekämpfen Skalierungsnachteile, indem sie sich auf umgekehrte Hypotheken, nicht qualifizierte Kreditvergabe oder multikulturelle Märkte spezialisieren. Der Preiswettbewerb bleibt intensiv, doch die Servicedifferenzierung – menschliche Beratung bei komplexen Akten – sichert weiterhin Kundenloyalität. Der Marktanteil ist im Fluss, da Kreditgeber Preisgestaltung und Rückkaufrisiko neu kalibrieren, was die Rolle der Makler als Kreditnehmervertreter hervorhebt, die mehrere Angebote vergleichen. Die nächste Konsolidierungswelle könnte von den KI-Adoptionsraten und dem Kapitalzugang abhängen.

Marktführer der US-amerikanischen Hypotheken-/Darlehensmaklerbranche

CrossCountry Mortgage, LLC

Fairway Independent Mortgage Corporation

Guaranteed Rate, Inc.

Guild Mortgage Company

Caliber Home Loans, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Rocket Companies gab die Übernahme von Redfin für 1,75 Milliarden USD bekannt und integrierte damit Immobiliensuche, Maklertätigkeit und Hypothekenorigination unter einem Dach.

- März 2025: Rocket Companies schlug die Übernahme der Mr. Cooper Group für 9,4 Milliarden USD vor, mit dem Ziel, das größte Servicing-Portfolio des Landes mit einem Volumen von über 1 Billion USD aufzubauen.

- Dezember 2024: Guaranteed Rate schloss eine Talentakquisitionskampagne ab und stellte leistungsstarke Kreditsachbearbeiter von konkurrierenden Unternehmen ein, um den Marktanteil bei sinkenden Volumina zu verteidigen.

- Mai 2024: United Wholesale Mortgage führte ChatUWM ein, einen KI-gestützten Chatbot, der die Maklerkommunikation optimiert und die Antragsbearbeitung beschleunigt.

Berichtsumfang des Markts für US-amerikanische Hypotheken-/Darlehensmakler

Ein Hypothekenmakler ist ein Vermittler, der Privatpersonen oder Unternehmen im Prozess der Hypothekenantragstellung unterstützt. Im Wesentlichen baut er Verbindungen zwischen Hypothekarkreditgebern und Kreditnehmern auf, ohne eigene Mittel einzusetzen. Der Bericht bietet eine umfassende Hintergrundanalyse des US-amerikanischen Hypotheken-/Darlehensmaklermarkts, einschließlich aktueller Markttrends, Hemmnisse, technologischer Entwicklungen sowie detaillierter Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche. Darüber hinaus wurden die Auswirkungen von COVID-19 in die Studie einbezogen und berücksichtigt.

Der Markt für US-amerikanische Hypotheken-/Darlehensmakler ist nach Komponente (Produkte und Dienstleistungen) und nach Unternehmensgröße (groß, klein und mittelständisch) segmentiert. Nach Anwendung (Wohnungsbaudarlehen, Gewerbe- und Industriekredite, Fahrzeugdarlehen, Darlehen an staatliche Stellen und sonstige) sowie nach Endnutzer (Unternehmen und Privatpersonen). Der Bericht bietet Marktgrößen und Prognosen für den US-amerikanischen Hypotheken-/Darlehensmaklermarkt in Wert (USD) für alle oben genannten Segmente.

| Konventionell konform |

| Nicht konform / Jumbo |

| FHA-versichert |

| VA-garantiert |

| USDA / Ländlicher Wohnungsbau |

| Sonstige (nicht qualifizierte Hypotheken, umgekehrte Hypotheken, Renovierungshypotheken, Bau-zu-Dauerhypotheken) |

| Erstkäufer von Wohneigentum |

| Wiederholungs- und Zweitwohnungskäufer |

| Immobilieninvestoren |

| Sonstige (refinanzierende Kreditnehmer, Senioren/Empfänger umgekehrter Hypotheken) |

| Online-/Digital-First-Makler |

| Traditionelle stationäre Makler |

| Hybridmakler |

| Nach Darlehensart (Wert) | Konventionell konform |

| Nicht konform / Jumbo | |

| FHA-versichert | |

| VA-garantiert | |

| USDA / Ländlicher Wohnungsbau | |

| Sonstige (nicht qualifizierte Hypotheken, umgekehrte Hypotheken, Renovierungshypotheken, Bau-zu-Dauerhypotheken) | |

| Nach Kreditnehmertyp (Wert) | Erstkäufer von Wohneigentum |

| Wiederholungs- und Zweitwohnungskäufer | |

| Immobilieninvestoren | |

| Sonstige (refinanzierende Kreditnehmer, Senioren/Empfänger umgekehrter Hypotheken) | |

| Nach Kanal (Wert) | Online-/Digital-First-Makler |

| Traditionelle stationäre Makler | |

| Hybridmakler |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des US-amerikanischen Hypotheken-/Darlehensmaklermarkts im Jahr 2031?

Es wird prognostiziert, dass der Markt bis 2031 9,88 Milliarden USD erreicht, was eine CAGR von 4,42 % ab 2026 widerspiegelt.

Welche Darlehenskategorie wächst am schnellsten?

Nicht qualifizierte Hypotheken, einschließlich umgekehrter Hypotheken, Renovierungshypotheken und Bau-zu-Dauerhypotheken, wachsen mit einer CAGR von 4,75 %.

Warum sind Investoren ein attraktives Segment für Makler?

Die Investorennachfrage wird durch DSCR-Darlehen angetrieben, die auf Basis von Mieteinnahmen qualifizieren, was bis 2031 eine CAGR von 5,53 % bewirkt.

Wie beeinflussen Digital-First-Makler den Wettbewerb?

Sie verkürzen Bearbeitungszeiten mit KI- und eClose-Tools, wachsen mit einer CAGR von 4,90 % und setzen traditionelle Anbieter unter Modernisierungsdruck.

Welcher regulatorische Trend stellt für Makler die größte Herausforderung dar?

Die verschärfte Aufsicht durch das CFPB und staatliche Behörden erhöht die Compliance-Kosten, benachteiligt kleinere unabhängige Makler und beschleunigt die Konsolidierung.

Seite zuletzt aktualisiert am: