Größe und Marktanteil des europäischen Wohnhypotheken-Finanzierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

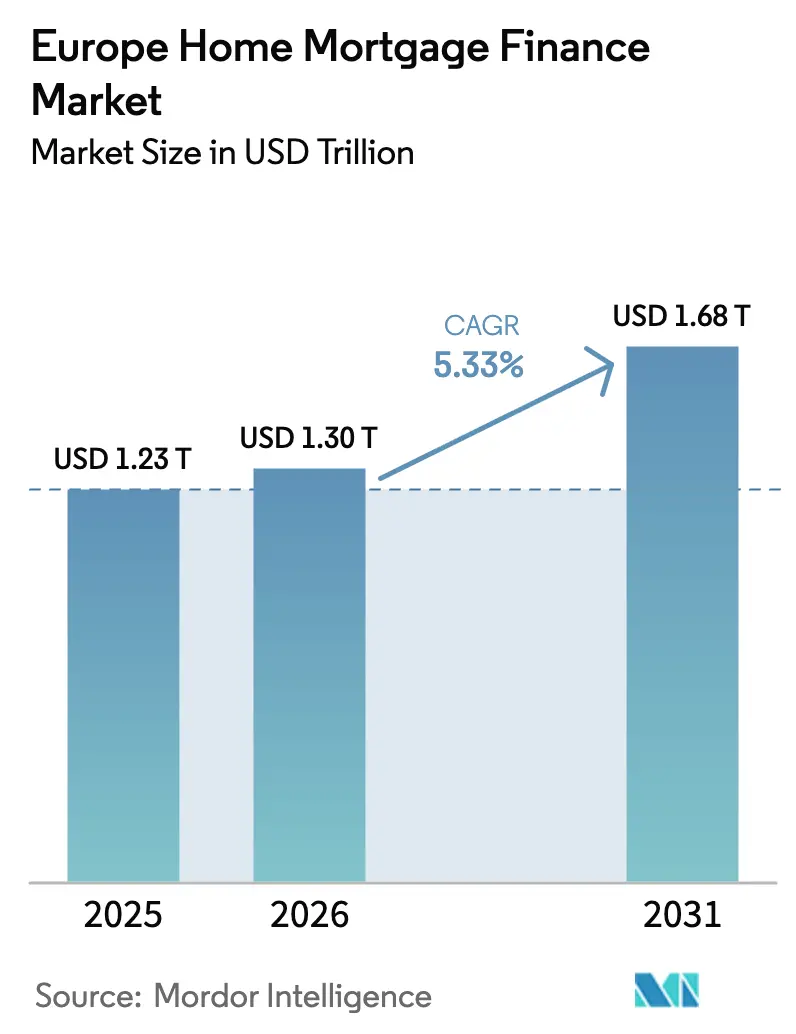

| Marktgröße im Basisjahr (2025) | 1.23 Billionen US-Dollar |

| Marktgröße (2026) | 1.3 Billionen US-Dollar |

| Marktgröße (2031) | 1.68 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

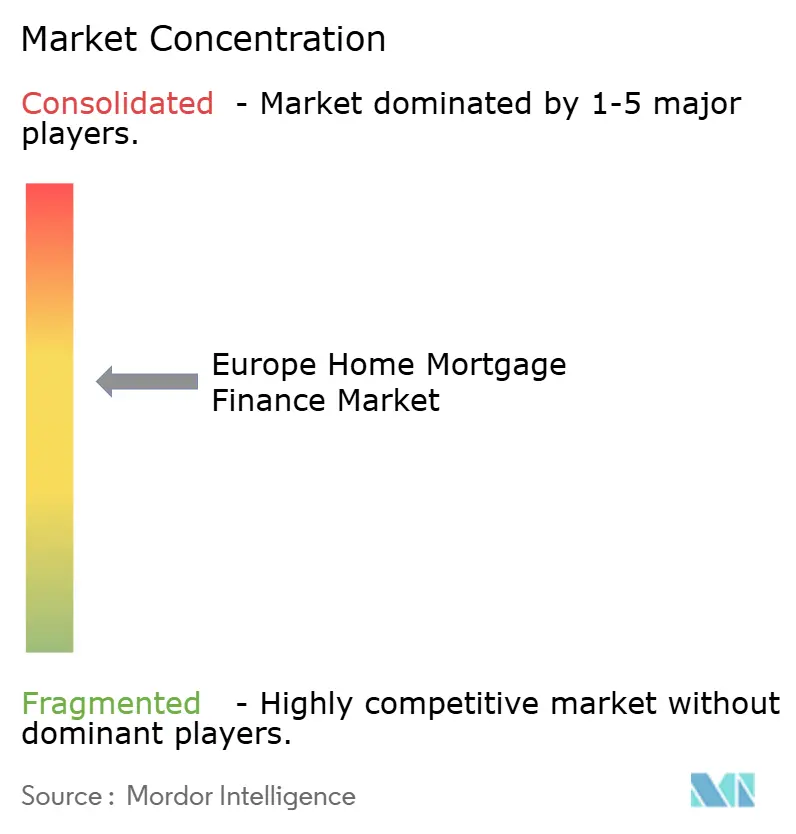

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wohnhypotheken-Finanzierungsmarktes von Mordor Intelligence

Der europäische Wohnhypotheken-Finanzierungsmarkt wird voraussichtlich von 1,23 Billionen USD im Jahr 2025 auf 1,30 Billionen USD im Jahr 2026 wachsen und wird prognostiziert, bis 2031 bei einer CAGR von 5,33 % über 2026–2031 einen Wert von 1,68 Billionen USD zu erreichen. Die Lockerung der Politik der Europäischen Zentralbank (EZB), der Ausbau von Anreizen für Grüne Hypotheken sowie anhaltende Wohnraumangebotsengpässe stützen dieses stetige Wachstum[1]Europäische Zentralbank, „Pressemitteilung zu geldpolitischen Entscheidungen”, ecb.europa.eu. Die unterschiedliche geldpolitische Transmission zwischen den Mitgliedstaaten erzeugt gemischte Zinsumfelder: Variable-Zins-Kreditnehmer in Italien und Spanien spüren rasche Kostenanpassungen, während Festzins-Kreditnehmer in Frankreich und Deutschland einen langsameren Durchleitungseffekt erleben. Staatlich abgesicherte Garantien wie Polens Bezpieczny Kredyt 2% oder Deutschlands KfW-Klimaretrofit-Darlehen federn Erschwinglichkeitsschocks weiterhin ab und stimulieren Nischensegmente. Die Konsolidierung – verdeutlicht durch Santanders ausstehende Übernahme von TSB – verändert die Wettbewerbsdynamik, während Fintech-Anbieter Open-Banking-Infrastrukturen nutzen, um Zeichnungszeiten zu verkürzen und digital affine Kreditnehmer anzusprechen. Strengere Klimarisikoregeln schränken die Kreditvergabe in hochwassergefährdeten Regionen gleichzeitig ein und erschließen Preisvorteile in Form von Rabatten von 10–25 Basispunkten für energieeffiziente Immobilien.

Wesentliche Erkenntnisse des Berichts

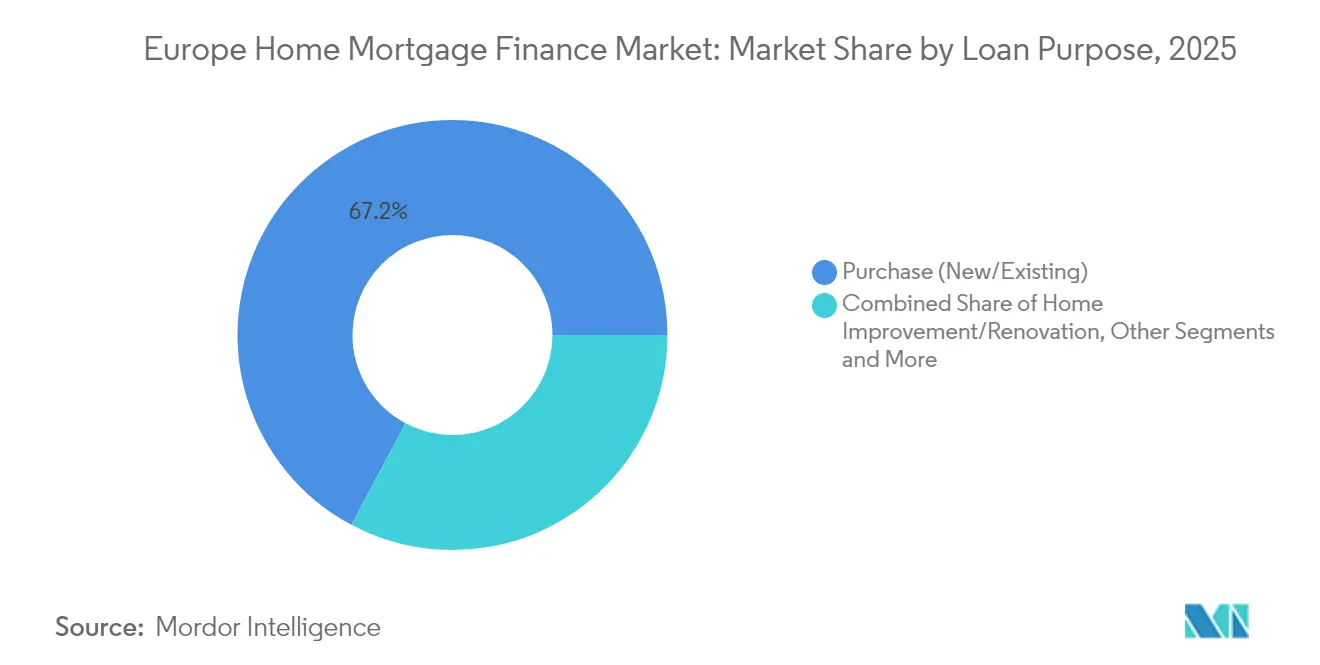

- Nach Darlehenszweck entfiel auf Kauf (Neu/Bestand) im Jahr 2025 ein Marktanteil von 67,21 % am europäischen Wohnhypotheken-Finanzierungsmarkt, während Wohnraumverbesserung/Renovierung bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen wird.

- Nach Anbieter entfielen auf Banken im Jahr 2025 83,05 % der Größe des europäischen Wohnhypotheken-Finanzierungsmarktes; Wohnbaufinanzierungsgesellschaften werden voraussichtlich die höchste prognostizierte CAGR von 7,14 % bis 2031 verzeichnen.

- Nach Zinssätzen lagen Festzinssätze im Jahr 2025 mit einem Anteil von 77,02 % am europäischen Wohnhypotheken-Finanzierungsmarkt an der Spitze, während Variable Zinssätze über 2026–2031 mit einer CAGR von 6,92 % prognostiziert werden.

- Nach Darlehenslaufzeit repräsentierten Hypotheken mit einer Laufzeit von mehr als 20 Jahren im Jahr 2025 46,01 % der Größe des europäischen Wohnhypotheken-Finanzierungsmarktes und werden mit einer CAGR von 5,82 % wachsen.

- Nach Land erfasste das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 22,74 % am europäischen Wohnhypotheken-Finanzierungsmarkt; das übrige Europa ist die am schnellsten wachsende Region mit einer CAGR von 6,28 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Wohnhypotheken-Finanzierungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Niedrigzinsumfeld vor der EZB-Straffung | +1.2% | Eurozone-Kernländer, Ausstrahlungseffekte auf das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Staatlich abgesicherte Hypothekengarantieprogramme | +0.8% | Polen, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Haushaltseinkommen in den EU-Kernwirtschaften | +0.9% | Deutschland, Frankreich, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Wohnraumangebotsengpass in wichtigen städtischen Zentren | +1.1% | London, Paris, Amsterdam, Stockholm, München | Langfristig (≥ 4 Jahre) |

| Wachstum von Grünen Hypotheken, die an energieeffiziente Wohnhäuser gebunden sind | +0.6% | Niederlande, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Open-Banking-gestützte sofortige Kreditzeichnung | +0.4% | Vereinigtes Königreich, Niederlande, Nordics | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedriges Niedrigzinsumfeld vor der EZB-Straffung

Unterpari-2%-Darlehen decken noch immer rund 60 % der ausstehenden Salden ab und schaffen im europäischen Wohnhypotheken-Finanzierungsmarkt einen zweistufigen Kreditnehmerpool. Haushalte, die in ultrapreiswerte Schulden eingesperrt sind, behalten ihre Kaufkraft, auch wenn Neueinsteiger mit Zinssätzen nahe 4 % konfrontiert sind. Kreditnehmer in Italien und Spanien mit kürzeren Festzinsperioden sehen sich Zahlungssprüngen von 150–200 Basispunkten gegenüber, während 77 % der französischen Hypotheken Festzinssätze mit einer Laufzeit von mehr als 15 Jahren aufweisen[2]Banque de France, „Umfrage zum Privatkundengeschäft 2025”, banque-france.fr. Kreditgeber begegnen dem Margendruck durch Neubepreisung von Neudarlehen und den Ausbau von Absicherungsstrategien. Portfoliooptimierung – Verkauf von gereiften Festzinsblöcken und Vergabe von Hybridprodukten – stärkt die risikobereinigten Erträge und erhält gleichzeitig die Präsenz im europäischen Wohnhypotheken-Finanzierungsmarkt.

Staatlich abgesicherte Hypothekengarantieprogramme

Polens Bezpieczny Kredyt 2% senkt die effektiven Zinssätze von 8,46 % auf 2 % für ein Jahrzehnt, halbiert die monatlichen Zahlungen und belebt die Nachfrage von Erstkäufern. Die KfW Deutschlands stellt im Jahr 2025 762 Millionen EUR für Energieretrofit-Hypotheken bereit, die fiskalpolitische Unterstützung mit Klimazielen verbinden. Das Programm des Vereinigten Königreichs stützte nach seiner Ausweitung im Jahr 2024 39.000 Käufe, obwohl geplante 99%-Beleihungsausläufe (LTV) Überhitzungsbedenken aufwerfen. Solche Programme verengen Risikoaufschläge, katalysieren den Wohnungsbau in förderfähigen Segmenten und verleihen dem europäischen Wohnhypotheken-Finanzierungsmarkt antizyklische Stabilität.

Steigendes verfügbares Haushaltseinkommen in den EU-Kernwirtschaften

Spanien verzeichnete für 2024 einen Anstieg des verfügbaren Haushaltseinkommens um 8,2 % aufgrund breiter Lohnzuwächse. Die deutsche Inflation moderierte sich auf 1,3 %, was trotz Gegenwind im Bausektor positive Realeinkommen sichert. Dänemarks 3,6%iges BIP-Wachstum, angetrieben durch den Pharmasektor, hob die nordischen Einkommensperspektiven an. Die Schulden-Einkommens-Verhältnisse stabilisierten sich damit, was nachhaltige Vergabevolumina verankert und das Wachstum im europäischen Wohnhypotheken-Finanzierungsmarkt untermauert.

Wohnraumangebotsengpass in wichtigen städtischen Zentren

Deutsche Baugenehmigungen sanken im April 2024 im Jahresvergleich um 31,9 % auf 21.200, was das prognostizierte Defizit von 700.000 Einheiten bis 2025 vertiefte. In London und Amsterdam nähert sich das mittlere Erstkäuferalter jeweils 34 Jahren an, bei gleichzeitig knappem Mietermarkt. Kreditgeber reagieren, indem sie Laufzeiten auf über 25 Jahre ausdehnen und einkommensangepasste Produkte anbieten, die soliden Tragbarkeitsanforderungen gerecht werden. Die anhaltende Knappheit hält Immobilienwerte fest, vergrößert Sicherheitenpuffer und stützt die Kennzahlen zur Vermögensqualität im gesamten europäischen Wohnhypotheken-Finanzierungsmarkt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EZB-Zinserhöhungen, die die Kreditkosten steigen lassen | -1.8% | Eurozone; Variable-Zins-Pools in Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Strengere Stresstests für die Hypothekentragbarkeit | -0.7% | Vereinigtes Königreich, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Risiko der Überbewertung von Wohnimmobilienpreisen in ausgewählten Märkten | -0.5% | London, Amsterdam, Stockholm, München | Mittelfristig (2–4 Jahre) |

| Klimarisikovorschriften, die die Kreditvergabe in Hochwasserzonen einschränken | -0.3% | Niederlande, Deutschland, Küstenregionen des Vereinigten Königreichs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EZB-Zinserhöhungen erhöhen die Kreditkosten

Durchschnittliche italienische Zahlungen stiegen bei Darlehen von 150.000 EUR im Jahr 2024 um 200–300 EUR, was 46 % der Hypothekennehmer dazu veranlasste, den Konsum einzuschränken[3]BNP Paribas, „Ausblick auf den italienischen Hypothekenmarkt 2024”, group.bnpparibas. Die Aufnahme variabler Zinssätze erreichte in Italien 60,9 %, da sich die Festzinsprämien auf 96 Basispunkte ausweiteten. Da die EZB die Leitzinsen im Verlauf des Jahres 2025 senkt, kehren Refinanzierungstendenzen zurück, bleiben jedoch über den Benchmarks des Niedrigzinszeitalters, was die Preiserwartungen im gesamten europäischen Wohnhypotheken-Finanzierungsmarkt neu verankert.

Strengere Stresstests für die Hypothekentragbarkeit

Niederländische Regeln zur Begrenzung des Darlehens-Einkommens-Verhältnisses haben jahrzehntelange Hochnachfrage erschüttert, selbst bei Lohnwachstum. Britische Kreditgeber führen nun Stresstests bei 300 Basispunkten über den geltenden Zinssätzen durch[4]Bank of England, „Statistik der Hypothekenkreditgeber Q4 2024”, bankofengland.co.uk. Nordische Aufsichtsbehörden überwachen Schulden bei 235 % des verfügbaren Einkommens in Norwegen. Diese aufsichtsrechtlichen Prüfungen unterdrücken marginale Genehmigungen, stärken aber die Portfolioresilienz und dämpfen die Expansion des europäischen Wohnhypotheken-Finanzierungsmarktes, ohne die Stabilität zu gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darlehenszweck: Renovierungsfinanzierung beschleunigt Energieziele

Kauf (Neu/Bestand)-Hypotheken entfielen 2025 auf 67,21 % des europäischen Wohnhypotheken-Finanzierungsmarktes. Der Anteil spiegelt die verankerte Eigennutzungskultur und eine stetige Wiederverkaufspipeline wider. Wohnraumverbesserung/Renovierung hingegen weist eine CAGR-Prognose von 6,55 % auf und übertrifft alle anderen Zwecke, da EU-Energieeffizienzvorschriften Haushalte in Richtung Nachrüstung lenken. Die Größe des europäischen Wohnhypotheken-Finanzierungsmarktes für die Renovierungsfinanzierung dürfte über 2026–2031 deutlich steigen, unterstützt durch jährliche Investitionsanforderungen von 150 Milliarden EUR gemäß der Gesamtenergieeffizienzrichtlinie für Gebäude.

Die Nachfrage nach Nachrüstungsdarlehen verändert die Kreditzeichnung. Kreditgeber müssen sowohl künftige Energieeinsparungen als auch Sicherheitenwertsteigerungen bewerten. Das EIB-Deutsche Bank-Programm im Wert von 600 Millionen EUR veranschaulicht, wie konzessionäres Kapital die Kreditkosten für förderfähige Projekte senkt. Die Bündelung von Renovierungsdarlehen mit Subventionen stützt risikobereingte Erträge und verankert Nachhaltigkeit weiter im europäischen Wohnhypotheken-Finanzierungsmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Agile Wohnbaufinanzierungsgesellschaften untergraben die Vorherrschaft der Banken

Banken behielten 2025 83,05 % der Größe des europäischen Wohnhypotheken-Finanzierungsmarktes, gestützt durch Einlagenfinanzierung und Multi-Produkt-Cross-Selling. Wohnbaufinanzierungsgesellschaften streben jedoch eine CAGR von 7,14 % an, dank spezialisierter Kreditzeichnung und digitaler Vergabe. KI-gestützte Plattformen senken Kosten-Einkommens-Verhältnisse und verbessern die Risikosegmentierung, was es Newcomern ermöglicht, Nischenkreditnehmer zu gewinnen, die von Universalbanken übersehen werden.

Etablierte Marktteilnehmer begegnen dem mit Partnerschaften und Kernsanierungen ihrer Bankensysteme. Santanders cloud-natives Vergabesystem, das nach der TSB-Integration eingesetzt wurde, zielt darauf ab, Anträge in weniger als 48 Stunden zu bearbeiten. Fintech-Allianzen bieten Geschwindigkeits- und Kundenerfahrungsgewinne, die incumbenten Volumina parallel zum wachsenden Wettbewerb im europäischen Wohnhypotheken-Finanzierungsmarkt steigen lassen.

Nach Zinssätzen: Die Wiederbelebung variabler Zinssätze spiegelt Erwartungen zum monetären Zyklus wider

Festzinshypotheken beanspruchten 2025 einen Anteil von 77,02 % an der Größe des europäischen Wohnhypotheken-Finanzierungsmarktes. Da Händler sequenzielle EZB-Zinssenkungen einpreisen, prognostizieren variable Zinsdarlehen eine CAGR von 6,92 %. Der Marktanteil variabler Produkte im europäischen Wohnhypotheken-Finanzierungsmarkt stieg in Italien stark an, von 15,8 % auf 60,9 % in 12 Monaten, da sich der Spread zwischen Fest- und Variablezinssätzen auf fast 100 Basispunkte ausweitete.

Kreditnehmer sichern sich über Zinsobergrenzenoptionen ab, die das Aufwärtsrisiko begrenzen und gleichzeitig die Partizipation an Abwärtsbewegungen ermöglichen. Die französische Kultur bevorzugt weiterhin lange Festzinslaufzeiten und sorgt für Stabilität im europäischen Wohnhypotheken-Finanzierungsmarkt. Kreditgeber managen das Basisrisiko durch dynamische Absicherung und Darlehensbedingungen, die spätere Zinssatzkonvertierungen ermöglichen, sobald die geldpolitische Lockerung greift.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Darlehenslaufzeit: Längere Laufzeiten gleichen Tragbarkeitsdruck aus

Darlehen mit einer Laufzeit von mehr als 20 Jahren halten 46,01 % der Volumina von 2025 und übertreffen andere Kategorien mit einer CAGR von 5,82 %. Verlängerte Amortisation drückt monatliche Zahlungen nach unten und unterstützt den Ersteinstieg in den Eigentumsmarkt, auch wenn die Preise steigen. In teuren Hauptstädten wie London übersteigt das mittlere Preis-Einkommens-Verhältnis das 9-Fache, was 30-jährige Tilgungspläne zur Norm macht.

Verlängerte Laufzeiten erhöhen die Zinskosten über die gesamte Laufzeit und das Durationsrisiko. Aufsichtsbehörden prüfen nun die Rückzahlungskapazität der Kreditnehmer im Rentenalter. Kreditgeber übernehmen gestufte Rückzahlungsmerkmale – gestaffelte Eskalationen oder Ballonoptionen –, um Cashflows auf das Lebenszykluseinkommen auszurichten und die Kreditqualität im europäischen Wohnhypotheken-Finanzierungsmarkt zu sichern.

Geografische Analyse

Das Vereinigte Königreich führt mit einem Anteil von 22,74 % am europäischen Wohnhypotheken-Finanzierungsmarkt. Eine vielfältige Produktlandschaft – variable Tracker-Hypotheken, Offset-Hypotheken, Lifetime-Hypotheken – unterstützt die granulare Segmentierung, während Fusionen wie Santander–TSB die Skalierung erhöhen. Regulatorische Reformen nach dem Brexit harmonisieren Kapitalanforderungen mit Basel III und geben großen Kreditgebern bilanzielle Flexibilität. Trotz Tragbarkeitsstresstests im Jahr 2024 bleiben die britischen Vergabevolumina dank robuster Arbeitsmärkte und aufgestauter Wohnraumnachfrage resilient.

Deutschland und Frankreich sind strukturelle Säulen. Deutschlands Angebotsengpass, belegt durch den Einbruch bei Baugenehmigungen, verschärft den Wettbewerb um knappes Angebot und verlängert den Preisanstieg. Französische Märkte profitieren von einem schrittweisen Rückgang der durchschnittlichen Hypothekenzinsen – von 4,21 % auf 3,60 % im Verlauf des Jahres 2024 –, was Refinanzierungen auch bei verhaltenem Verbrauchervertrauen stimuliert. Nordische Kreditgeber steigern Volumina trotz gedämpfter Preiszuwächse; Nordea verzeichnete in Q1 2025 ein Hypothekenwachstum von 6 % und beweist die Bereitschaft der Region zu digital gefördertem Kreditgeschäft.

Spanien und Italien bieten zyklisches Aufwärtspotenzial. Spaniens BIP-Expansion von 3,2 % im Jahr 2024 stärkte die Immobilienverkäufe um 15 % im Jahresvergleich. Italienische Kreditkonditionen verbessern sich, da Banken Konsolidierungssynergien nutzen; Intesa Sanpaolo ermöglichte über neun Monate des Jahres 2024 mittel-/langfristige Kreditvergaben in Höhe von 30 Milliarden EUR und trieb so das Hypothekenwachstum voran. Das übrige Europa, das mittel- und osteuropäische Staaten umfasst, ist die am schnellsten wachsende Region mit einer CAGR von 6,28 % bis 2031. Garantieprogramme und EU-Mittel beschleunigen die formale Kreditdurchdringung und weiten die Reichweite des europäischen Wohnhypotheken-Finanzierungsmarktes aus. Durch die Europäische Investitionsbank abgesicherte Programme in Lettland und große grenzüberschreitende Übernahmen – wie Erste Groups Beteiligung an Santander Polska – liefern das für eine schnelle Expansion notwendige Kapital und die notwendige Technologie.

Wettbewerbslandschaft

Der europäische Hypothekenmarkt weist eine moderate Konzentration mit zunehmend intensiver Wettbewerbsdynamik auf, die durch strategische Konsolidierung und technologischen Wandel angetrieben wird. Santanders 2,65-Milliarden-USD-Transaktion für TSB hebt seine britischen Hypothekenaktiva auf 45 Milliarden USD und verschafft einen lokalen Marktanteil von 6 % sowie eine bessere Finanzierungsdiversifikation. Nationwides geplanter Kauf von Virgin Money würde das Genossenschaftsinstitut auf Platz zwei bei Einlagen und Hypotheken heben und zeigt, dass die Konsolidierung nach wie vor ein bevorzugter Weg zur Kosteneffizienz ist. Grenzüberschreitende Übernahmen wie Erste Groups 6,8-Milliarden-EUR-Beteiligung an Santander Polska betonen die regionale Konvergenz mit dem Ziel der Ausrichtung digitaler Infrastrukturen.

Fintech-Herausforderer verstärken den Druck. Revolut beabsichtigt, im Jahr 2025 KI-gestützte Hypotheken einzuführen, indem Open-Banking-Datenabrufe mit sofortiger Entscheidungsfindung kombiniert werden, die etablierte Anbieter in der Nutzererfahrung unterbieten. Traditionelle Banken antworten mit internen Entwicklungen: Die API-Einführung von Legal & General Home Finance optimiert die Bearbeitung von Lifetime-Hypotheken, während INGs granulares Grünbepreisungstool Differenzierung durch Nachhaltigkeit bietet.

Innovation in weißen Flecken prägt auch den Wettbewerb. Lifetime- und Eigenkapitalfreisetzungsprodukte adressieren alternde Bevölkerungsgruppen, Grüne Hypotheken erzielen Prämien beim Beleihungsauslauf (LTV), und sofortige Kreditzeichnung zieht jüngere Kreditnehmer an. Institute, die in der Lage sind, ESG-Analysen und maschinelles Lernen in Kreditmodelle zu integrieren, können ihren Anteil am europäischen Wohnhypotheken-Finanzierungsmarkt ausbauen.

Führende Unternehmen der europäischen Wohnhypotheken-Finanzierungsbranche

Lloyds Banking Group

Banco Santander

BNP Paribas

Crédit Agricole

Barclays plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Santander schloss die Übernahme von TSB für 2,65 Milliarden USD ab und wurde damit zum viertgrößten Hypothekenanbieter im Vereinigten Königreich, wobei die kombinierten Hypothekenaktiva auf 45 Milliarden USD stiegen.

- Mai 2025: Erste Group erwarb 49 % von Santander Bank Polska für 6,8 Milliarden EUR und erweiterte sein mitteleuropäisches Hypothekenbuch auf 131 Milliarden EUR.

- Mai 2025: ING führte in den Niederlanden gestaffelte Energieausweis-Hypothekenbepreisung ein und verknüpfte Zinssätze mit der Energieeffizienz der Immobilie von G bis A++++.

- April 2025: Die Kreditvergabeumfrage der EZB zeigte, dass 7 % der Banken die Standards für Wohnungsbaukredite lockerten, während die Nettokreditnachfrage aufgrund niedrigerer Zinssätze wieder anzog.

Umfang des Berichts über den europäischen Wohnhypotheken-Finanzierungsmarkt

Wohnbaufinanzierung ist eine Art Kreditdienstleistung, die Endnutzern Geld für den Kauf neuer Immobilien, wie z. B. eines Hauses oder Grundstücks, bereitstellt. Sie ermöglicht es Privatpersonen und Unternehmen, diese Wohnimmobilien zu erwerben, ohne den gesamten Kaufpreis auf einmal aufzubringen. Der Kreditnehmer tilgt den Darlehensbetrag zuzüglich Zinsen über die vereinbarte Anzahl von Jahren.

Der europäische Wohnhypotheken-Finanzierungsmarkt ist segmentiert nach Verwendungszweck (Wohnungskauf, Refinanzierung, Wohnraumverbesserung und sonstige), nach Anbietern (Banken, Wohnbaufinanzierungsgesellschaften und Immobilienmakler) und nach Zinssatz (Festzinshypothekendarlehen und Hypothekendarlehen mit variablem Zinssatz). Der Bericht bietet Marktgröße und -prognosen für den europäischen Wohnhypotheken-Finanzierungsmarkt in Werten (USD Millionen) für alle oben genannten Segmente.

| Kauf (Neu/Bestand) |

| Wohnraumverbesserung/Renovierung |

| Darlehen gegen Grundstückssicherheit |

| Sonstige (Bau, Refinanzierung usw.) |

| Banken |

| Wohnbaufinanzierungsgesellschaften |

| Sonstige |

| Festzinssätze |

| Variable Zinssätze |

| ≤ 10 Jahre |

| 11–20 Jahre |

| Mehr als 20 Jahre |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Benelux (Belgien, Niederlande und Luxemburg) |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) |

| Übriges Europa |

| Nach Darlehenszweck | Kauf (Neu/Bestand) |

| Wohnraumverbesserung/Renovierung | |

| Darlehen gegen Grundstückssicherheit | |

| Sonstige (Bau, Refinanzierung usw.) | |

| Nach Anbieter | Banken |

| Wohnbaufinanzierungsgesellschaften | |

| Sonstige | |

| Nach Zinssätzen | Festzinssätze |

| Variable Zinssätze | |

| Nach Darlehenslaufzeit | ≤ 10 Jahre |

| 11–20 Jahre | |

| Mehr als 20 Jahre | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Wohnhypotheken-Finanzierungsmarktes?

Der Markt ist im Jahr 2026 auf 1,30 Billionen USD bewertet und soll bis 2031 einen Wert von 1,68 Billionen USD erreichen.

Welches Land hat den größten Anteil am europäischen Wohnhypotheken-Finanzierungsmarkt?

Das Vereinigte Königreich führt mit einem Anteil von 22,74 % zum Stand 2025.

Warum wachsen Renovierungsdarlehen schneller als Kaufdarlehen?

EU-Energieeffizienzvorschriften und Rabatte auf Grüne Hypotheken von bis zu 25 Basispunkten treiben eine CAGR von 6,55 % für Wohnraumverbesserungs-/Renovierungsdarlehen an.

Wie beeinflussen staatliche Garantieprogramme die Erschwinglichkeit von Hypotheken?

Programme wie Polens Bezpieczny Kredyt 2% senken die effektiven Zinssätze von 8,46 % auf 2 % und reduzieren die monatlichen Zahlungen für qualifizierte Kreditnehmer um etwa 50 %.

Welche technologischen Veränderungen prägen die Hypothekenkreditzeichnung neu?

Open-Banking-Integration und KI-gestützte Plattformen reduzieren die Genehmigungszeiten von Wochen auf Stunden und verbessern die Kreditnehmererfahrung sowie die Risikobeurteilungsgenauigkeit.

Werden variable Zinshypotheken populärer?

Ja, da Kreditnehmer fortlaufende EZB-Zinssenkungen erwarten, werden variable Zinsprodukte voraussichtlich bis 2031 mit einer CAGR von 6,92 % wachsen, insbesondere in Italien und Spanien.

Seite zuletzt aktualisiert am: