Größe und Marktanteil des UAE-Lebens- und Rentenversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

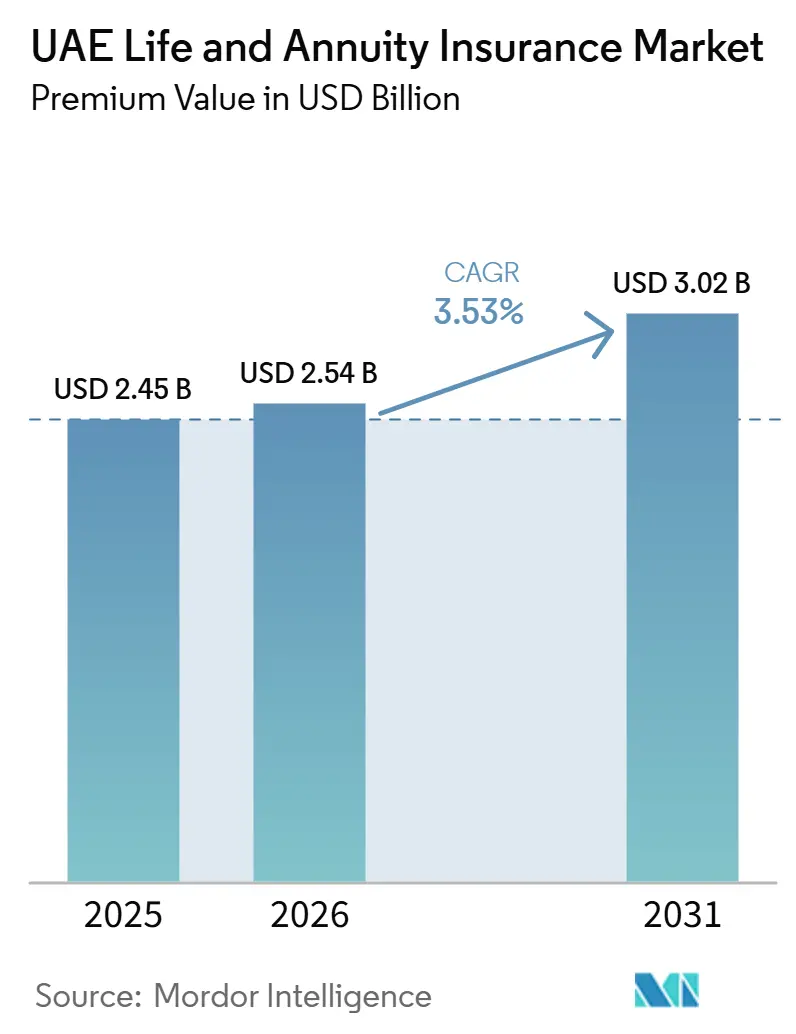

| Marktgröße im Basisjahr (2025) | 2.45 Milliarden US-Dollar |

| Marktgröße (2026) | 2.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Lebens- und Rentenversicherungsmarkts von Mordor Intelligence

Die Größe des UAE-Marktes für Lebens- und Rentenversicherungen gemessen am Prämienvolumen wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 und 2,54 Milliarden USD im Jahr 2026 auf 3,02 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,53 % im Zeitraum 2026 bis 2031 entspricht.

Das Wachstum wird durch das 2025 eingeführte Pflichtprogramm für betriebliche Altersvorsorge, eine wachsende Expatriate-Bevölkerung, die zunehmend lokal in Rente gehen möchte, sowie ein steuerfreies Umfeld vorangetrieben, das die Nachsteuerrenditen erhöht. Digitaler Vertrieb, Produktinnovationen bei Scharia-konformen Lösungen und Dubais Rolle als Finanzzentrum stärken zusätzlich Skaleneffekte und Kapitalzuflüsse. Gleichzeitig dämpfen Policenauflösungen infolge der Arbeitskräftemobilität, eine geringe finanzielle Allgemeinbildung im Privatkundenbereich sowie die Volatilität an den Aktienmärkten den Schwung, ohne jedoch den langfristigen Aufwärtstrend bei der systematischen Sparnachfrage zu gefährden.

Wichtigste Erkenntnisse des Berichts

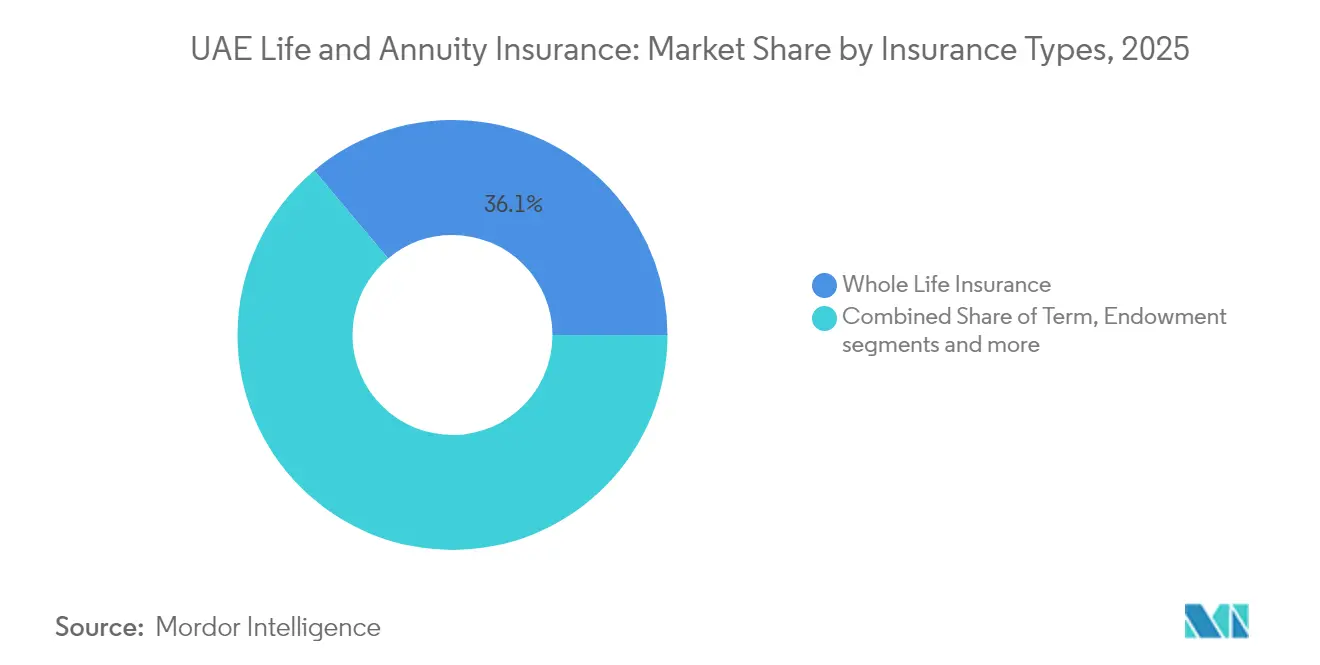

- Nach Versicherungsart führte die Kapitallebensversicherung mit einem Marktanteil von 36,12 % am UAE-Lebens- und Rentenversicherungsmarkt im Jahr 2025; fondsgebundene Policen sollen bis 2031 mit einer CAGR von 10,12 % wachsen.

- Nach Vertriebskanal hielt Bancassurance im Jahr 2025 einen Umsatzanteil von 43,02 %, während der direkte digitale Vertrieb voraussichtlich mit einer CAGR von 15,05 % bis 2031 am schnellsten wachsen wird.

- Nach Prämienart machten Produkte mit regelmäßiger Prämie im Jahr 2025 69,35 % der Marktgröße des UAE-Lebens- und Rentenversicherungsmarkts aus; Einmalprämienprodukte werden im Prognosezeitraum mit einer CAGR von 9,42 % zulegen.

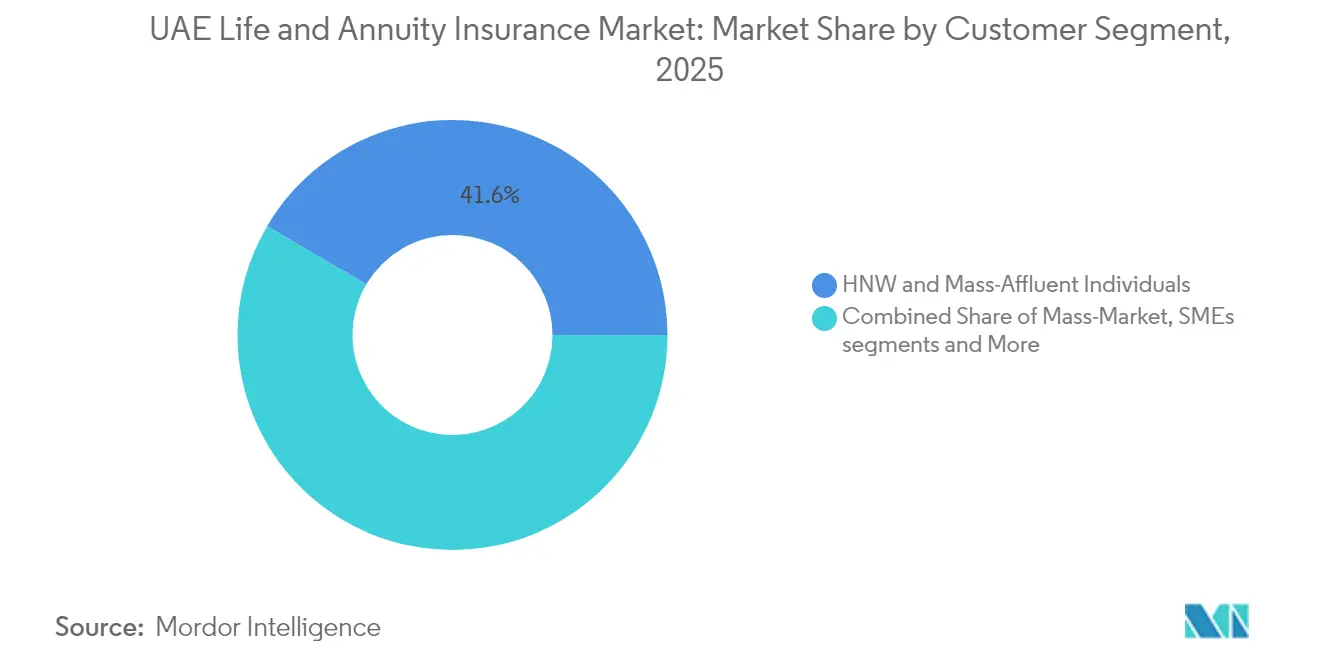

- Nach Kundensegment repräsentierten vermögende Privatpersonen und die gehobene Mittelschicht im Jahr 2025 41,55 % der Prämien, während das Massenmarktsegment eine CAGR von 9,14 % verzeichnen dürfte.

- Nach Emirat erfasste Dubai im Jahr 2025 39,92 % des Marktumsatzes und soll bis 2031 eine CAGR von 8,18 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im UAE-Lebens- und Rentenversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische betriebliche Rentenreform (2025) | +1.2% | UAE-weit (Dubai, Abu Dhabi am stärksten) | Mittelfristig (2–4 Jahre) |

| Wachsende Expatriate-Belegschaft und überweisungsgebundenes Sparen | +0.8% | Dubai, Abu Dhabi, Sharjah | Langfristig (≥ 4 Jahre) |

| Schnell wachsender digitaler Erstvertrieb (Mobilgeräte, Robo-Beratung) | +0.6% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Vorteilhaftes steuerfreies Regime | +0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Scharia-konformen Altersvorsorgelösungen | +0.3% | Nördliche Emirate hervorgehoben | Mittelfristig (2–4 Jahre) |

| Insurtech-Telekommunikations-Mikrorenten-Partnerschaften | +0.2% | Mobile-First-Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische betriebliche Rentenreform (2025)

Das Bundesgesetzesdekret Nr. 57 von 2023 macht monatliche Rentenbeiträge für Beschäftigte im Privatsektor verpflichtend, wobei 26 % des Gehalts zwischen Arbeitgebern und Arbeitnehmern aufgeteilt werden und ein wiederkehrender Pool entsteht, der auf jährlich USD 3,3 Milliarden geschätzt wird. Die Regelung hebt die Altersvorsorge von einer einmaligen Abfindung am Dienstende auf eine disziplinierte, investitionsgradige Finanzierung an, die Versicherer in Renten- und fondsgebundene Produkte lenken können. Arbeitgeber können sich für regulierte Investmentfonds anstelle von Pauschalrückstellungen entscheiden und verschaffen Lebensversicherungsgesellschaften damit eine Pipeline stabiler verwalteter Vermögenswerte. Freiwillige Aufstockungen von bis zu 25 % des Gehalts erweitern die Prämienbasis zusätzlich, insbesondere für Emiratis und Expatriates mit mittlerem Einkommen. Internationale Agenturen betrachten den Rahmen als regionales Vorbild für modernen Sozialschutz[1]Allgemeine Pensions- und Sozialversicherungsbehörde, "Überblick über den betrieblichen Rentenrahmen," gpssa.gov.ae.

Wachsende Expatriate-Belegschaft und überweisungsgebundenes Sparen

Etwa 65 % der ausländischen Einwohner planen nun, dauerhaft zu bleiben – ein deutlicher Wandel gegenüber der früheren Mentalität der Vorübergehenden. Unter ihnen sparen bereits 48 % regelmäßig für den Ruhestand, obwohl nur 32 % in ihrem Heimatland Anspruch auf eine staatliche Rente haben. Kulturelle Prioritäten wie die Auslandsausbildung von Kindern treiben die Nachfrage nach Schutz-cum-Investment-Produkten an, die Studienfinanzierung mit Lebensversicherungsschutz verbinden. Überweisungsgebundene Pläne, die im Ausland lebende Angehörige begünstigen, erfüllen diesen Bedarf und sichern gleichzeitig langfristige Prämienzuflüsse. Der prognostizierte generationenübergreifende Vermögenstransfer von USD 980 Milliarden bis 2028 bietet eine weitere Chance für Lebensversicherungsverträge zur Nachlassplanung.

Schnell wachsender digitaler Erstvertrieb

Eine Smartphone-Durchdringung von über 95 % ermöglicht ein sofortiges Onboarding, wobei Versicherer vollständig gezeichnete Risikolebensversicherungspolicen in unter 10 Minuten über UAE PASS-Anmeldungen ausstellen. Aggregator-Websites und Super-Apps verzeichnen eine CAGR von 15,62 % im Neugeschäft und übertreffen damit alle anderen Kanäle. Die ab April 2024 geltenden Open-Finance-Regeln verpflichten Banken und Versicherer zur gemeinsamen Nutzung von Produkt-APIs und ebnen den Weg für eingebetteten Versicherungsschutz in Fintech-Wallets[2]Zentralbank der Vereinigten Arabischen Emirate, "Jährliche Versicherungsstatistik 2024," cbuae.gov.ae . Partnerschaften wie Policybazaar.ae mit SALAMA und Sukoons Sammler-App veranschaulichen, wie Nischensegmente – von Nicht-GCC-Fahrzeughaltern bis hin zu vermögenden Kunstsammlern – zu geringen Akquisitionskosten erschlossen werden. Datenspuren dieser Plattformen ermöglichen dynamische Preisgestaltung und personalisierte Zusatzleistungen, die die Bestandshaltung verbessern.

Vorteilhaftes steuerfreies Regime

Das Fehlen von Einkommens-, Kapitalgewinn- und Erbschaftssteuern bedeutet, dass Investitionsgewinne innerhalb fondsgebundener Strukturen unversteuert aufgezinst werden, was die langfristigen Renditen im Vergleich zu konkurrierenden Offshore-Zentren verbessert. Dieselbe Steuerneutralität ermöglicht es, dass Einmalprämien-Kapitallebensversicherungspolicen als Nachlassliquiditätsinstrumente für Expatriates mit globalen Vermögenswerten dienen. Dubais Status als Finanzzentrum bietet ergänzende Vorteile: DIFC-Gerichte setzen Common-Law-Strukturen durch, und Banken wie Emirates NBD berichten von Rekordgewinnen von USD 7,4 Milliarden, die die Bancassurance-Kapazität stärken[3]Emirates NBD, "Jahresergebnisse 2024," emiratesnbd.com. Zusammen positionieren diese Faktoren die VAE als den führenden Vermögensakkumulationsstandort am Golf und ziehen sowohl regionale als auch internationale Prämienzuflüsse an. Die Regierungsrhetorik bekräftigt weiterhin die Nullsteuer-Haltung und stärkt das Verbrauchervertrauen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe finanzielle Allgemeinbildung im Einzelhandel | -0.7% | Nördliche Emirate am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Hohe Policenauflösungsquote unter vorübergehenden Expatriates | -0.5% | Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Aktienmarktvolatilität dämpft fondsgebundene Renditen | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Abneigung gegen Verrentung | -0.3% | Variiert je nach Expatriate-Gruppe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe finanzielle Allgemeinbildung im Einzelhandel

Schätzungsweise 38 % der Erwachsenen sind finanziell nicht gebildet und 25 % sparen monatlich nichts, was die Akzeptanz von Produkten mit variablen Renditen hemmt. Nur 12 % der Expatriates suchen professionellen Rat; stattdessen verlassen sich 35 % auf Freunde oder Familie, was zu Unterversicherung und falsch verkauften Policen führt. Komplexe Gebührenstrukturen bei fondsgebundenen Plänen verstärken das Misstrauen, wenn Marktrückgänge die Kontowerte mindern. Obwohl Schulen nun Budgetierungsmodule einbeziehen, wird die Auswirkung auf den Neuabschluss Jahre dauern. Versicherer müssen in verständliche Apps, animierte Erklärvideos und Beratertraining investieren, um die Verständnislücke zu schließen.

Hohe Policenauflösungsquote unter vorübergehenden Expatriates

Etwa 81 % der Expatriates erwarten immer noch, im Ausland in Rente zu gehen, was zu vorzeitigen Rückkäufen führt, wenn Arbeitsverträge enden. Auflösungen zwingen Versicherer dazu, Akquisitionskosten über kürzere Zeiträume zu amortisieren, was die Margen belastet. Barauszahlungen untergraben zudem die langfristige Anlageperformance für verbleibende Versicherungsnehmer. Produktportabilität und reduzierte Rückkaufsgebühren können die Abwanderung mildern, erfordern jedoch Kapitalpuffer. Eine verbesserte Arbeitgeberportabilität durch das Rentengesetz von 2025 sollte die Fluktuation schrittweise eindämmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Dynamik fondsgebundener Produkte innerhalb eines garantieleistungsorientierten Kerns

Die Kapitallebensversicherung hielt im Jahr 2025 einen Anteil von 36,12 % am Umsatz des UAE-Lebens- und Rentenversicherungsmarkts und wurde für Nachlassplanung und unkomplizierte Garantien bevorzugt. Fondsgebundene Verträge sind zwar kleiner, werden jedoch für ein CAGR-Wachstum von 10,12 % vorgesehen, da vermögende Anleger transparente Gebührenstrukturen und aktienähnliche Aufwärtspotenziale suchen. Die Marktgröße des UAE-Lebens- und Rentenversicherungsmarkts für fondsgebundene Lösungen soll sich parallel zur Kapitalmarktsophistizierung und dem steuerfreien Investitionsaufzinsungseffekt deutlich ausweiten.

Anleger kombinieren zunehmend Schutz mit Vermögensaufbau, was Versicherer dazu veranlasst, globale Multi-Asset-Fonds und zielorientierte Dashboards hinzuzufügen. Die Risikolebensversicherung deckt den reinen Risikobedarf kostenbewusster Haushalte, während Erlebensfallversicherungen Bildungsfinanzierungslücken abdecken, die bei indischen und philippinischen Familien häufig vorkommen. Die Wettbewerbsdifferenzierung konzentriert sich auf digitale Bewertungstools, Mehrwährungsumschichtungen und ESG-Fondsverknüpfungen, die bei jüngeren Berufstätigen Anklang finden.

Nach Vertriebskanal: Digitale Gewinne, Bancassurance bleibt bestehen

Bancassurance kontrollierte im Jahr 2025 43,02 % der Prämien durch eingebettetes Cross-Selling und Gehaltsabrechnungsintegration. Dennoch werden mobile Apps und Web-Aggregatoren eine CAGR von 15,05 % antreiben und den direkten Anteil am UAE-Lebens- und Rentenversicherungsmarkt bis 2031 erhöhen. Open-Finance-Regeln verpflichten Banken und Versicherer zur gemeinsamen Datennutzung und beschleunigen Omnichannel-Erlebnisse, die biometrische Anmeldung, sofortige Zeichnung und Robo-Beratung kombinieren.

Große Banken vertiefen den Wallet-Anteil mit Vermögensportalen, die Versicherungen, Fonds und strukturierte Schuldverschreibungen in einer Ansicht anbieten, während Fintechs Nischensegmente mit abonnementartigen Mikro-Deckungen ansprechen. Makler schwenken auf hochwertige Beratung für komplexe Expatriate-Portfolios um, und gebundene Vertreter rüsten auf hybride Videokonsultationsmodelle auf.

Nach Prämienart: Vermögenskonzentration treibt Einmalprämienakzeptanz an

Verträge mit regelmäßiger Prämie repräsentieren im Jahr 2025 immer noch 69,35 % der Marktgröße des UAE-Lebens- und Rentenversicherungsmarkts und spiegeln Gehaltseinkommensströme und Arbeitgeberprogramme wider. Das Einmalprämiengeschäft sollte jedoch eine CAGR von 9,42 % erzielen, da Boni, Unternehmensverkäufe und Immobiliengewinne Einmalbeträge in steuereffiziente Strukturen lenken. Die Rentenreform erlaubt freiwillige Aufstockungen von bis zu 25 % des Gehalts, was periodische Beitragszuflüsse bereichert, ohne Einmalplatzierungen zu kannibalisieren.

Vermögende Käufer bevorzugen Einmalprämien-Kapitallebensversicherungen für die Nachlassliquidität und nutzen das Fehlen der Erbschaftssteuer. Der Masseneinzelhandel verlässt sich auf monatliche Abzüge, die auf die Abfindungsfinanzierung am Dienstende ausgerichtet sind, was die Dualität der Zahlungspräferenzen unterstreicht.

Nach Kundensegment: Demokratisierung an der Basis

Vermögende Privatpersonen und die gehobene Mittelschicht machten im Jahr 2025 41,55 % des Prämienertrags aus, doch der Massenmarkt-Einzelhandel wird dank Policenbeträgen von nur USD 27 pro Monat über mobile Apps mit einer CAGR von 9,14 % wachsen. Gamifizierte Wellness-Zusatzleistungen und Cashback-Anreize sprechen digital affine Nutzer an und mindern das Bestandshalterisiko.

Gruppenmodelle für KMU skalieren, da obligatorische Renten die Arbeitgeberfinanzierung institutionalisieren, während Mikrorenten-Plattformen Telekommunikations-APIs nutzen, um einkommensschwächere Expatriates in unter zwei Minuten einzuschreiben. Der UAE-Lebens- und Rentenversicherungsmarkt weitet sich damit gleichzeitig von oben und unten aus.

Geografische Analyse

Dubais Konzentration verleiht dem UAE-Lebens- und Rentenversicherungsmarkt einen kosmopolitischen Puls. Das BIP der Finanzdienstleistungen, steigende Besucherzahlen und der Rekordvorsteuergewinn von USD 7,4 Milliarden bei Emirates NBD im Jahr 2024 unterstützen investitionsgetriebene Policen und Cross-Selling über digitale Vermögensplattformen. DIFC-Pässe ermöglichen es Versicherern, die GCC-weite Nachfrage von einem einzigen Zentrum aus zu erschließen.

Abu Dhabi bietet antizyklischen Ausgleich; staatliche Gehaltsabrechnungen und Investitionen von Staatsfonds stabilisieren die Prämienzuflüsse, auch wenn die Fluktuation im Privatsektor ihren Höhepunkt erreicht. Von Regulierungsbehörden genehmigte freiwillige Abfindungsfonds erschließen investitionsgebundene Policen für lokale und expatriate Mitarbeiter gleichermaßen und diversifizieren weg von Pauschalabfindungen.

Die nördlichen Emirate tragen ein aufstrebendes Volumen bei. Die vollständig digitale Takaful-Suite der RAK Bank und die KMU-Korridore Sharjahs vergrößern die Einzelhandelsbasis. Tourismusprojekte in Fujairah und Ajman importieren Servicekräfte, die erschwinglichen Schutz nachfragen, während bundesweite Rentenregeln konsistente Produktrahmen landesweit gewährleisten.

Wettbewerbslandschaft

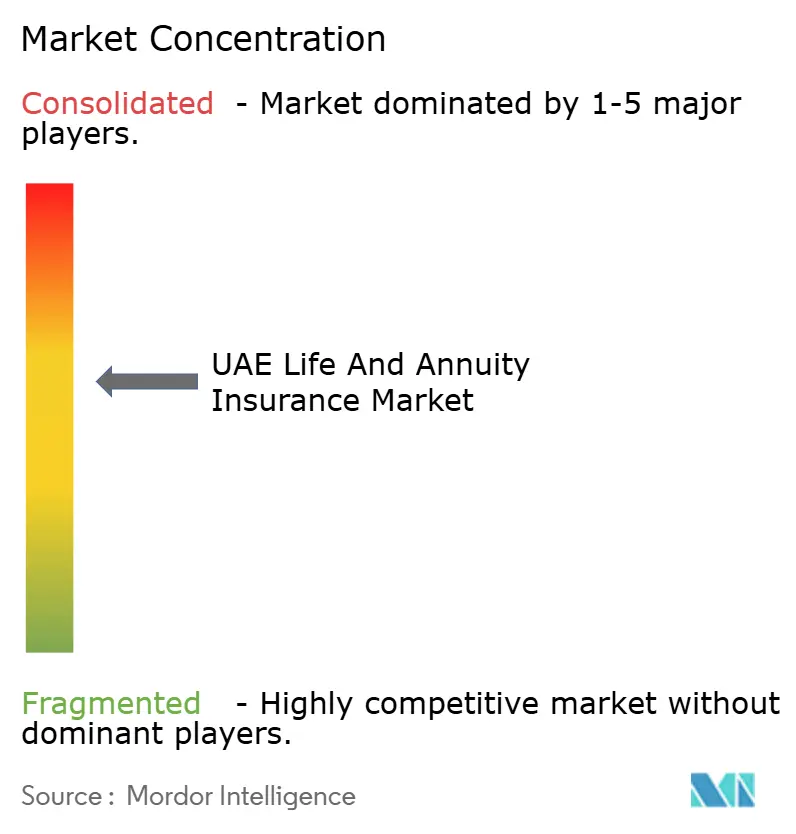

Der UAE-Lebens- und Rentenversicherungsmarkt weist eine moderate Fragmentierung auf; etwa ein Drittel des Prämienertrags verteilt sich auf die fünf größten Versicherer, was Raum für Konsolidierung im mittleren Segment lässt. Digitale Exzellenz ist der Lackmustest: Sukoon gewann nach dem Rebranding mehrere Innovationspreise und nutzte API-gesteuertes Onboarding und Portfolio-Analysen. Die grenzüberschreitende Akquisition eines 51-%-Anteils an einem saudischen Versicherer durch Abu Dhabi National Insurance Company signalisiert externes Wachstum, da inländische Skalenschwellen näher rücken.

Islamische Versicherer übertreffen bei der Rentabilität, da Takaful mit kulturellen Normen übereinstimmt und GCC-Kapitalzuflüsse anzieht. Die Fusion von Dar Al Takaful mit Watania bildete eine größere Scharia-fokussierte Einheit, die in der Lage ist, Rückversicherungsraten zu verhandeln und in KI-Zeichnung zu investieren. Banken wie Emirates NBD nutzen den gebundenen Vertrieb und die Bilanzfinanzierung, um Lebensversicherungsstrukturen in das diskretionäre Portfoliomanagement einzubetten, während Fintech-Aggregatoren die Preistransparenz und den Wechseldruck erhöhen. Die Regulierung beschleunigt den Wandel; das Open-Finance-Rahmenwerk der Zentralbank verpflichtet Versicherer, Produkt- und Kundendaten über sichere APIs bereitzustellen, was Akteure mit robuster Cyber-Resilienz und Analyseteams begünstigt. Telekommunikationskooperationen für Mikrorenten, wellness-gebundene Cashback-Modelle und grenzüberschreitende Portabilitätsfunktionen werden Innovatoren von Nachzüglern unterscheiden.

Marktführer im UAE-Lebens- und Rentenversicherungsmarkt

Orient Insurance

Abu Dhabi National Insurance Company

SALAMA

Emirates Insurance Company

Al Ain Ahlia Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sukoon Insurance schloss den Kauf des UAE-Lebensversicherungsportfolios von Chubb ab, ergänzte fondsgebundene und Schutzlinien und integrierte globale digitale Standards.

- Dezember 2024: Nexus Underwriting vereinbarte die Übernahme von Arma Underwriting und stärkte damit die Spezialrückversicherungskapazitäten für Lebensversicherer.

- November 2024: Emirates NBD startete „Next Generation” mit INSEAD, um Erben auf einen Vermögensübergang von USD 980 Milliarden vorzubereiten und den Bedarf an Nachlassplanungsversicherungen zu steigern.

- Oktober 2024: Die Regulierungsbehörden verschoben das Lebensversicherungs-Verhaltensregime auf den 16. Oktober 2024 und gaben den Versicherern zusätzliche Compliance-Zeit für Offenlegung, Rückerstattungsfenster und Provisionsobergrenzen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence behandelt die Studie den UAE-Lebens- und Rentenversicherungsmarkt als die gesamten gebuchten Bruttoprämien (GWP), die von zugelassenen Versicherern für Einzel- und Gruppenlebensversicherungspolicen sowie sofortige oder aufgeschobene Rentenverträge, die Einkommen oder Todesfallleistungen garantieren, vereinnahmt werden. Reine Sparprodukte ohne Sterblichkeits- oder Langlebigkeitsrisiko sowie reine Anlage-Unit-Trusts liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Von Vermögensverwaltern statt von Versicherern verwaltete betriebliche Pensionsfonds sind ausgeschlossen.

Segmentierungsübersicht

- Nach Versicherungsart

- Risikolebensversicherung

- Kapitallebensversicherung

- Erlebensfallversicherung

- Fondsgebundene Versicherung

- Rentenversicherung

- Sonstige Arten

- Nach Vertriebskanal

- Bancassurance

- Versicherungsmakler

- Außendienstorganisation

- Direktvertrieb (digital und Filiale)

- Sonstige

- Nach Prämienart

- Regelmäßige Prämie

- Einmalprämie

- Nach Kundensegment

- Vermögende Privatpersonen und gehobene Mittelschicht

- Massenmarkt-Einzelhandel

- KMU und Gruppenlebensversicherungsprogramme

- Nach Region

- Abu Dhabi

- Dubai

- Sharjah

- Ras Al Khaimah

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Aktuaren, Bancassurance-Leitern, unabhängigen Maklern, Insurtech-Gründern und Regulierungsberatern in Dubai, Abu Dhabi und Sharjah halfen uns, Stornoquoten, durchschnittliche Ticketgrößen, Wahrscheinlichkeiten für die Einbindung von Zusatzleistungen sowie die Rentenbereitschaft unter Expatriates und emiratischen Staatsangehörigen einem Stresstest zu unterziehen. Ihre Zukunftsperspektiven zu Zinspfaden und Reformen der betrieblichen Altersversorgung schlossen Datenlücken und verankerten unsere Modellannahmen.

Desk Research

Unsere Analysten begannen mit gesetzlichen Einreichungen und öffentlichen Dashboards der UAE Central Bank-Insurance Sector, dem Archiv der Insurance Authority, den Bevölkerungstabellen des Federal Competitiveness & Statistics Centre sowie den Volkswirtschaftlichen Gesamtrechnungen des Ministry of Economy. Anschließend zogen wir Trendsignale aus den Jahrbüchern der Emirates Insurance Association, den Wirtschaftsausblicken der OECD und des IWF sowie aus begutachteten Studien zur Takaful-Akzeptanz heran. Kommerzielle Erkenntnisse wurden durch Unternehmens-10-Ks, Investorenpräsentationen und seriöse Medienberichte aus Dow Jones Factiva gegengeprüft; die finanziellen Aufschlüsselungen der Versicherer wurden in D&B Hoovers verifiziert.

Diese Quellen lieferten historische Prämienvolumina, Vertriebskanal-Mixes, regulatorische Veränderungen und makroökonomische Eingaben, die unser Basisjahr verankern. Zahlreiche weitere öffentliche und proprietäre Referenzen unterstützten die Validierung und sind auf Anfrage erhältlich.

Marktgrößenbestimmung & Prognose

Das Größenmodell beginnt mit einer Top-down-Rekonstruktion der vom Regulierer gemeldeten GWP des Lebensversicherungssektors für 2024, subtrahiert Nicht-Lebensversicherungssparten und ordnet den verbleibenden Betrag unseren Studiensegmenten neu zu. Ausgewählte Bottom-up-Prüfungen – Stichproben von Policenvolumina multipliziert mit Durchschnittsprämien sowie Vertriebskanalaufteilungen der Versicherer – werden einbezogen, um Ausreißer zu dämpfen. Zu den wichtigsten Variablen zählen Prämiendichte pro Kopf, Versicherungsdurchdringung als Anteil am BIP, Wachstum der Expatriate-Erwerbsbevölkerung, Bancassurance-Anteil, der geltende Fünfjahres-UAE-Anleiherendite sowie der Mix scharia-konformer Produkte. Für die Prognose verwenden wir eine multivariate Regression, die reales BIP, Bevölkerungsalterung und Zinsstrukturkurvenverschiebungen mit dem Prämienwachstum verknüpft, ergänzt durch Szenarioanalysen zur Geschwindigkeit der Einführung von Pensionsmandaten. Wo Aufschlüsselungen auf Unternehmensebene unvollständig waren, schlossen Quoten aus vergleichbaren Unternehmen und Primärinterviews die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden von Varianzprüfungen: historisches Backcasting, Peer-Vergleich und Prüfung durch leitende Analysten, bevor sie freigegeben werden. Mordors Dashboards werden jährlich aktualisiert, mit Zwischenbearbeitungen, sobald wesentliche Ereignisse wie regulatorische Rundschreiben, M&A oder Steueränderungen eintreten; eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden stets die neueste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für den UAE-Lebens- und Rentenversicherungsmarkt Bestand hat

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Forschungshäuser unterschiedliche Geltungsbereiche, Basisjahre, Wechselkurse und Prognoseparameter wählen. Wir erkennen diese Lücken offen an, damit Entscheidungsträger nachvollziehen können, wie jede Schätzung aufgebaut wurde.

Wesentliche Abweichungen entstehen, wenn andere Studien betriebliche Pensionsvermögen in Lebensversicherungsprämien einbeziehen, aggressive BIP-Multiplikatoren verwenden, das Stornoverhalten ignorieren oder Währungen zum Kassakurs statt zum jährlichen Durchschnittskurs umrechnen, während Mordor sich strikt an die regulatorseitig definierten GWP hält und einen gleitenden Fünfjahres-Durchschnitt für Wechselkurse anwendet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,45 Mrd. (2025) | Mordor Intelligence | - |

| USD 14 Mrd. (2023) | Regional Consultancy A | Beinhaltet betriebliche Sparpläne und verwendet einen nominalen BIP-Multiplikator |

| USD 8 Mrd. (2023) | Trade Journal B | Zählt verdiente Prämien statt gebuchter Prämien und vermischt Kreditlebensversicherungen |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Geltungsbereichsauswahl, Variablentransparenz und jährlicher Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Ausgangsbasis liefern, auf die sich Führungskräfte für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-Lebens- und Rentenversicherungsmarkt im Jahr 2026 und wie sind die Wachstumsaussichten?

Der UAE-Lebens- und Rentenversicherungsmarkt beläuft sich im Jahr 2026 auf USD 2,54 Milliarden und soll bis 2031 USD 3,02 Milliarden erreichen, was einer CAGR von 3,53 % entspricht.

Wie wirkt sich die Rentenreform von 2025 auf Versicherer aus?

Obligatorische Arbeitgeber-Arbeitnehmer-Beiträge fließen jährlich rund USD 3,3 Milliarden in langfristige Sparinstrumente und lenken stabile Cashflows in fondsgebundene und Rentenprodukte.

Warum wachsen digitale Kanäle so schnell?

Smartphone-Durchdringung, Open-Finance-APIs und sofortige Zeichnung reduzieren die Onboarding-Zeit und ermöglichen es dem direkten digitalen Vertrieb, mit einer CAGR von 15,05 % zu wachsen – weit schneller als traditionelle Kanäle.

Welche Vorteile bieten Scharia-konforme Produkte?

Takaful-Lösungen entsprechen den islamischen Grundsätzen, erschließen den dominanten Anteil des GCC an globalen Scharia-Prämien und profitieren vom steuerfreien Investitionswachstum in den VAE.

Seite zuletzt aktualisiert am: