Marktgröße und Marktanteile der Lebens- und Nichtlebensversicherung in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

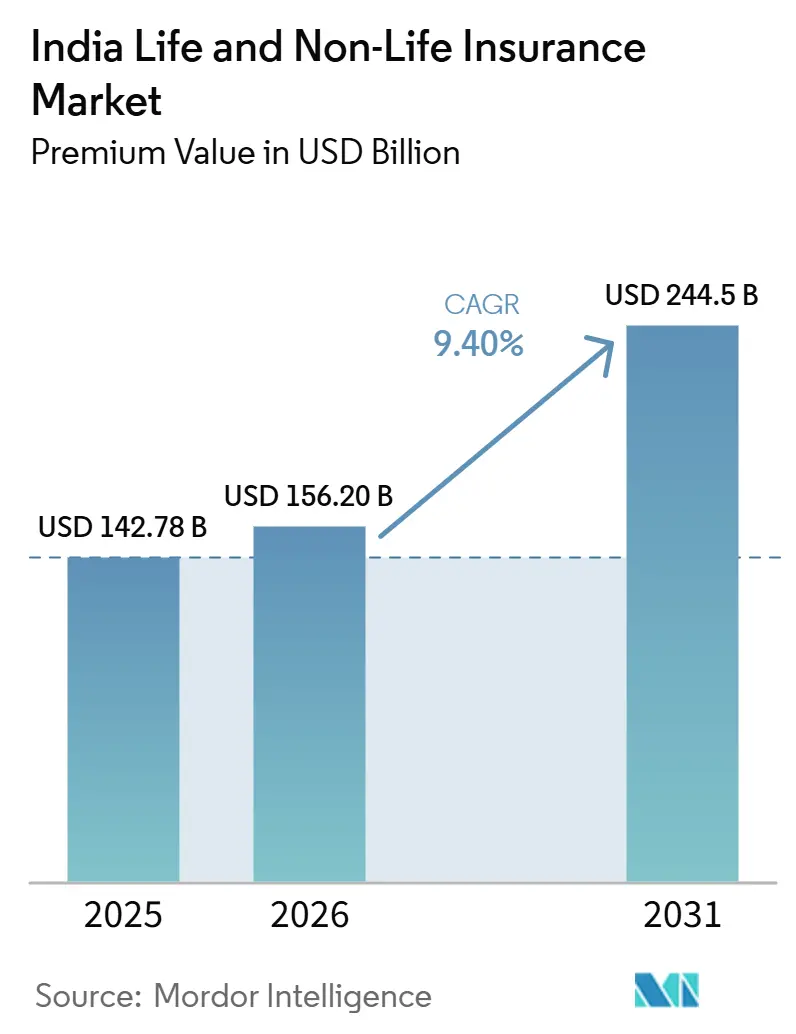

| Marktgröße im Basisjahr (2025) | 142.78 Milliarden US-Dollar |

| Marktgröße (2026) | 156.20 Milliarden US-Dollar |

| Marktgröße (2031) | 244.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Lebens- und Nichtlebensversicherungsmarktes durch Mordor Intelligence

Die Größe des indischen Lebens- und Nichtlebensversicherungsmarkts in Bezug auf den Prämienwert wird voraussichtlich von 142,78 Milliarden USD im Jahr 2025 auf 156,20 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,40 % über den Zeitraum 2026–2031 einen Wert von 244,5 Milliarden USD erreichen.

Die Lebensversicherung behält eine größere Basis, während die Nichtlebensversicherung schneller expandiert, da Kranken- und Kfz-Sparten von regulatorischer Klarheit, bargeldlosen Leistungen und Produktinnovationen im Rahmen eines Nutzungs- und Einreichungsregimes profitieren. Der Vertrieb vollzieht weiterhin den Übergang zu hybriden Modellen, die Agentur-, Bancassurance-, Direkt-zu-Kunden- und Aggregatorplattformen miteinander verbinden und so die Ausstellungsgeschwindigkeit und Servicequalität verbessern. Strukturreformen, einschließlich prinzipienbasierter Vorschriften und Servicestandards für schnelle bargeldlose Genehmigungen und Entlassungen, gestalten das Zeichnungs- und Schadenmanagement neu. Die Kapitalliberalisierung, einschließlich 100 % ausländischer Direktinvestitionen und erleichterter Rückversicherungszulassungsnormen, zieht Kapazitäten und Fachwissen in den indischen Lebens- und Nichtlebensversicherungsmarkt und stärkt dessen langfristiges Wachstumspotenzial[1]Versicherungsregulierungs- und Entwicklungsbehörde Indiens, „Handbuch zur indischen Versicherungsstatistik”, IRDAI, irdai.gov.in.

Wesentliche Erkenntnisse des Berichts

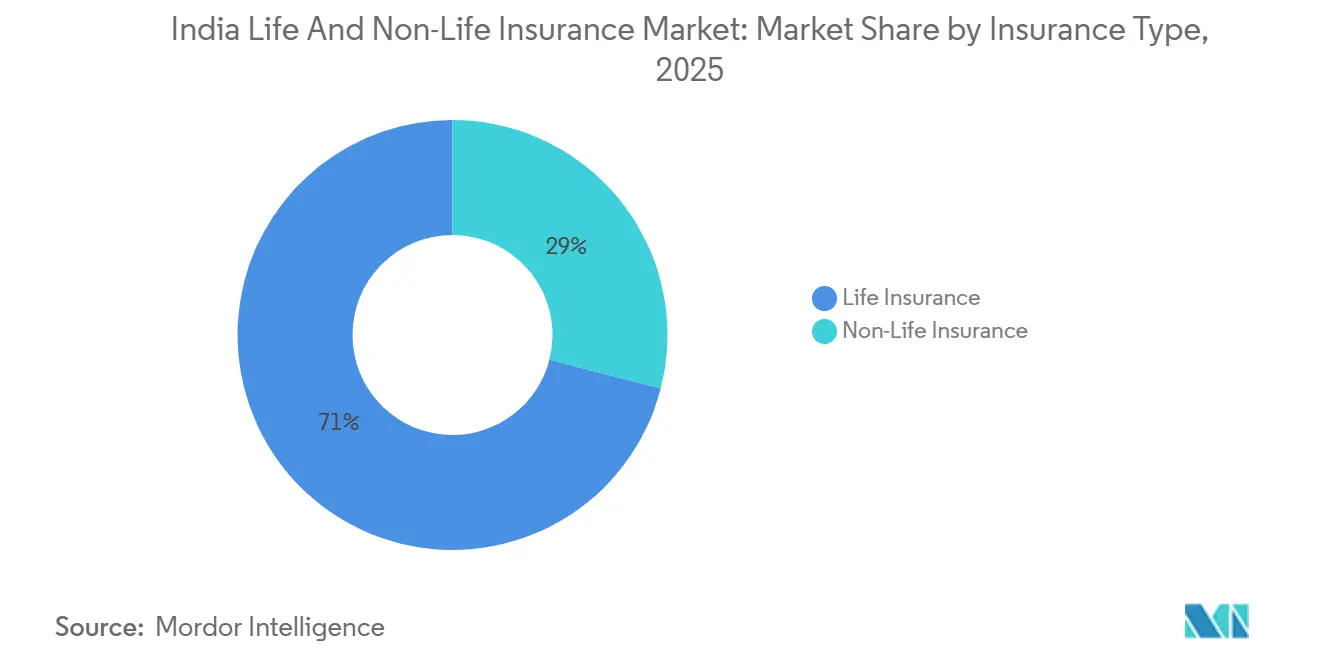

- Nach Versicherungsart führte die Lebensversicherung im indischen Lebens- und Nichtlebensversicherungsmarkt mit einem Anteil von 71 % im Jahr 2025, während die Nichtlebensversicherung bis 2031 voraussichtlich mit einer CAGR von 10,8 % wachsen wird.

- Nach Nichtlebenssparte entfiel im indischen Lebens- und Nichtlebensversicherungsmarkt auf die Krankenversicherung im Jahr 2025 ein Anteil von 38,6 %, und sie wächst bis 2031 mit einer CAGR von 13,4 %.

- Nach Kundensegment hielt das Privatkunden-Segment im indischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025 einen Anteil von 65 % und soll bis 2031 mit einer CAGR von 12,4 % wachsen.

- Nach Vertriebskanal hielten Makler und Agenten im indischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025 einen Anteil von 33,2 %, während Direktvertrieb und andere digital geführte Kanäle mit 10,4 % bis 2031 die höchste prognostizierte CAGR verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Lebens- und Nichtlebensversicherungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Mittelschicht und Einkommenswachstum | +2.1% | National, am stärksten in städtischen Tier-1- und Tier-2-Städten | Mittelfristig (2–4 Jahre) |

| Staatliche Programme und IRDAI-Kampagnen | +1.8% | National, mit konzentrierter Reichweite in ländlichen und halbstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Apps, Aggregatoren und Online-Policen | +1.5% | Nationaler Kern, Ausstrahlungseffekte auf Tier-3-Städte und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein | +1.3% | National, städtisch geprägt, mit zunehmender halbstädtischer Durchdringung | Mittelfristig (2–4 Jahre) |

| Klimakatastrophenschäden und Neubewertung von Sachversicherungen | +0.9% | Regionale Brennpunkte einschließlich Gujarat, Maharashtra, Tamil Nadu und Delhi-NCR | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mittelschicht und steigende Einkommensniveaus

Das Wachstum der mittleren Einkommensgruppe unterstützt einen größeren Absicherungs- und Sparfußabdruck, wobei die Gruppe bis 2030 gemäß nationalen Entwicklungsindikatoren voraussichtlich einen bedeutenden Mehrheitsanteil der Haushalte erreichen wird, was die Nachfrage nach Lebens-, Kranken- und Kfz-Versicherungen in Städten und Gemeinden steigert. Das steigende Pro-Kopf-Einkommen, das 2025 2.730 USD erreichte, ist mit einer stärkeren Persistenz und höheren Ticketgrößen verbunden, da Haushalte Prämien durch Inflationszyklen und steigende Gesundheitskosten aufrechterhalten, was in verbesserten 13. und 61. Monatskennzahlen bei führenden Versicherern sichtbar ist. Tier-2- und Tier-3-Städte treiben nun einen größeren Anteil der neuen Privatprämienausstellung an, und Kunden in kleineren Städten wählen zunehmend höhere Versicherungssummen für Familienkrankenversicherungen, was sowohl Bewusstseinszuwächse als auch Zahlungsfähigkeit anzeigt. Das politische Umfeld unterstützt die Erschwinglichkeit durch gezielte Steuererleichterungen und Befreiungen, einschließlich der GST-Befreiung für individuelle und familiäre Krankenversicherungen, die ab dem 22. September 2025 wirksam ist und die Eigenkosten senkt sowie die Akzeptanz beschleunigt[2]Presseauskunftsbüro, „Jahresabschluss 2025 des Finanzministeriums, Abteilung für Finanzdienstleistungen”, Regierung Indiens, pib.gov.in. Schnellere Produktanmeldungen im Rahmen des Nutzungs- und Einreichungsverfahrens sowie digitales Onboarding reduzieren Hürden für Erstkäufer, was den Trichter in aufstrebenden Nachfragezentren im indischen Lebens- und Nichtlebensversicherungsmarkt stärkt.

Staatliche Programme und von der IRDAI geführte Kampagnen zur Verbesserung des Versicherungsverständnisses

Große öffentliche Programme verankern das Bewusstsein und die gewohnheitsmäßige Nutzung von Absicherungen in ländlichen, halbstädtischen und städtischen Haushalten, indem sie standardisierte Deckungen, Schadensprozesse und Servicekontaktpunkte über bankgebundene Kanäle bereitstellen. Die Pradhan Mantri Jeevan Jyoti Bima Yojana und die Pradhan Mantri Suraksha Bima Yojana versichern weiterhin Millionen von Leben und zahlen Leistungen in großem Umfang aus, was Versicherungen als finanzielle Notwendigkeit für Familien normalisiert und eine Grundlage für den Querverkauf freiwilliger Deckungen schafft. Die Pradhan Mantri Fasal Bima Yojana erweitert den Schutz für Landwirte mit verstärkter staatlicher Beteiligung und Zuwächsen bei versicherten Flächen, unterstützt durch digitale Werkzeuge zur Datenerhebung und transparenten Schadenschätzung. Die „Versicherung für alle bis 2047”-Roadmap der IRDAI stimmt öffentliche Aufklärung, Produktvereinfachung und Vertrieb auf der letzten Meile durch Initiativen wie Bima Vistaar und Bima Vahak ab, einschließlich eines lokalen, von Frauen geführten Netzwerks, das die Einschreibungsaktivitäten ausbaut. Der nationale Marktplatz Bima Sugam ist darauf ausgerichtet, Kauf, Service und Schadenabwicklung zu vereinheitlichen und die Durchdringung in den nächsten fünf Jahren zu steigern, wobei eine ökosystemweite Beteiligung vorgeschrieben ist, um Reibungsverluste zu reduzieren und die Transparenz zu verbessern. Zusammen erweitern politik- und regulierungsgeleitete Maßnahmen die adressierbare Basis für Lebens-, Kranken- und Ernteschutz im indischen Lebens- und Nichtlebensversicherungsmarkt.

Apps, Aggregatorplattformen und Online-Policen steigern Reichweite und Komfort

Digitale Kanäle haben sich von ergänzenden zu zentralen Kanälen entwickelt, wobei die IRDAI 32 Web-Aggregatoren registriert hat, einen definierten Kapital- und Offenlegungsrahmen sowie einen strukturierten Ansatz zum Policenvergleich, der Verbraucher schützt und Provisionspraktiken klärt. Aggregatoren und direkte Versicherungsplattformen ermöglichen eine schnellere Ausstellung durch automatisiertes KYC, regelbasiertes Zeichnen und vereinfachte Funktionsdarstellungen, was die Informationsasymmetrie für Erstkäufer sowohl in Metropolen als auch in kleineren Städten reduziert. UPI-basierte Prämienzahlungen haben 2025 ein Drittel der gesamten Prämientransaktionen überschritten, mit höherer Nutzung bei Kranken- und anlagegebundenen Produkten, was eine starke Akzeptanz digitaler Zahlungen in allen Kundensegmenten anzeigt. Der Bima Sugam-Marktplatz zielt auf einen schrittweisen Zugang ab Ende 2025 ab, mit einer neutralen Infrastruktur für Kauf, Service und Schadenabwicklung, die auf interoperablen Schienen modelliert ist, um die Reichweite zu vergrößern und die Vertriebskosten zu senken. Tier-2- und Tier-3-Regionen wachsen bei digitalen Policenkäufen schneller als Metropolen, da die Smartphone- und Internetdurchdringung zunimmt, was den Trichter für agentengestützte und direkte Modelle im indischen Lebens- und Nichtlebensversicherungsmarkt verbreitert.

Wachsendes Gesundheitsbewusstsein

Eine medizinische Inflation von nahezu 12 % und ein gesteigertes Bewusstsein für Krankenhauskosten trieben einen anhaltenden Schwung im Privat- und Gruppengesundheitsbereich an, wobei Versicherer bis 2025 Rekordschadenzahlen und verbesserte Regulierungsquoten meldeten. Die Regulierungsleistung hat sich durch eine breitere bargeldlose Akzeptanz, interne Schadenbearbeitung und klarere Servicebenchmarks für Vorautorisierung und Entlassung verbessert, was die Kundenzufriedenheit steigert. Die IRDAI hat die Anspruchsberechtigung durch die Abschaffung von Altersobergrenzen, die Verkürzung von Moratoriumszeiten und die Reduzierung von Wartezeiten für Vorerkrankungen erweitert und damit die adressierbare Privatkundenbasis, einschließlich älterer und risikoreicher Bevölkerungsgruppen, vergrößert. Auszahlungstrends spiegeln eine breitere Abdeckung von Schäden mit niedrigerem Ticketwert wider, da die Privat- und Gruppendurchdringung zunimmt, auch wenn Versicherer Preise anpassen und Zeichnungsmodelle verfeinern, um Häufigkeit und Schwere zu steuern. Der nationale digitale Gesundheitsrahmen und die Schadenabwicklungsinfrastruktur ziehen mehr Versicherer zur digitalen Erstschadenbearbeitung an und ermöglichen schnellere Bearbeitungszeiten und datenreiches Zeichnen im indischen Lebens- und Nichtlebensversicherungsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Versicherungsdurchdringung und -dichte | -1.2% | National, am stärksten ausgeprägt in ländlichen und halbstädtischen Regionen | Langfristig (≥ 4 Jahre) |

| Preisbasierter Wettbewerb in Kfz- und Krankenversicherung | -1.5% | National, konzentriert in städtischen Clustern mit hohem Versichererwettbewerb | Mittelfristig (2–4 Jahre) |

| Begrenzte Reichweite in ländlichen Gebieten und komplexe Produkte | -0.9% | Ländliches Indien, umfasst ca. 65 % der Bevölkerung | Langfristig (≥ 4 Jahre) |

| Preis- und Wettbewerbsdruck | -1.1% | National, zunehmend in Tier-1- und Tier-2-Städten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Versicherungsdurchdringung und -dichte

Die Durchdringung von 3,7 % des BIP im Jahr 2025 blieb unter dem globalen Durchschnitt, und die Dichtefortschritte waren im Vergleich zu globalen Benchmarks graduell, was auf anhaltende Lücken in Bewusstsein und Erschwinglichkeit in den Massenmärkten und ländlichen Segmenten hinweist. Die Lebensdurchdringung ging 2025 leicht zurück, während die Nichtlebensdurchdringung bei nahezu 1,0 % des BIP stabil blieb, und die Dichte von 97 USD liegt weit unter dem globalen Niveau, was auf strukturelle Herausforderungen beim Produktverständnis und bei der Zahlungsflexibilität hinweist[3]Versicherungsregulierungs- und Entwicklungsbehörde Indiens, „Handbuch zur indischen Versicherungsstatistik”, IRDAI, irdai.gov.in. Die Angemessenheit des Lebensversicherungsschutzes bleibt gering, und die Unterversicherung im Kfz-Bereich hält an, was die Bedeutung einfacher zusammengesetzter Mikroprodukte und eines breiteren lokalen Vertriebs über Common Service Centres, PoSPs und Mikroagenten unterstreicht. Mehrsprachige Schnittstellen und Mobile-First-Journeys helfen dabei, Produktmerkmale leichter vergleichbar und verständlich zu machen, was für Erstkäufer in sich entwickelnden Märkten notwendig ist. Die Roadmap und Sensibilisierungsinitiativen der IRDAI sind darauf ausgelegt, die Durchdringungs-Dichte-Lücke im Laufe der Zeit durch gezielte Vertriebsexpansion und Produktvereinfachung im indischen Lebens- und Nichtlebensversicherungsmarkt zu schließen.

Preisbasierter Wettbewerb in Kfz- und Krankenversicherung drückt kombinierte Quoten

Prämienrabatte und kostenintensive Akquisitionen haben die Zeichnungsleistung im Nichtlebensbereich unter Druck gesetzt, mit kombinierten Quoten über 100 % in mehreren Sparten im Jahr 2025 und Kostenstrukturen, die durch Ausgabengrenzen und Kanalprovisionen beeinflusst werden. Krankensparten stehen unter Aufwärtsdruck durch medizinische Inflation und höhere Schadenhäufigkeit, was Versicherer dazu veranlasst hat, das Anbieternetzwerkmanagement zu schärfen, die Preisgestaltung anzupassen und interne Schadenkapazitäten auszubauen. Kfz-Sparten passen sich an EV-Risikoprofile, Reparaturkostendynamiken und Gerichtsurteile an, die Drittpartei-Preisbenchmarks beeinflussen, während nutzungsbasierte Tarife und Deckungszusätze darauf abzielen, Prämien mit dem tatsächlichen Risiko in Einklang zu bringen. Regulatoren haben darauf hingewiesen, dass durch kostspielige Vertriebsstrategien getriebenes Wachstum anstelle von betrieblicher Effizienz nicht nachhaltig ist, und haben die Notwendigkeit signalisiert, Intermediärsanreize mit Persistenz und Wert neu auszurichten. Der politische Fokus liegt darauf, von einem kostenintensiven Wachstumsmodell zu einem erschwinglichen, breit inklusiven Modell überzugehen, das Skalierung mit Qualität in den indischen Lebens- und Nichtlebensversicherungsmärkten in Einklang bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensversicherung dominiert, Nichtlebensversicherung beschleunigt sich

Die Lebensversicherung machte 2025 71,0 % des Marktanteils im indischen Lebens- und Nichtlebensversicherungsmarkt aus, unterstützt durch steuerlich begünstigte Ersparnisse, breitere Schutzoptionen und Vertriebstiefe über Agentur und Bancassurance. Der Prämienimpuls im Jahr 2025 umfasste Zuwächse im individuellen Neugeschäft, und führende Versicherer verstärkten den Fokus auf nicht-partizipative und fondsgebundene Produkte, um sich über traditionelle partizipative Sparten hinaus zu diversifizieren. Die Persistenz verbesserte sich branchenweit, wobei führende öffentliche und private Versicherer stärkere 13. und 61. Monatskennzahlen meldeten, die eine bessere Produkt-Kunden-Passung widerspiegeln. Produktinnovationen im Rahmen des Nutzungs- und Einreichungsrahmens haben die Markteinführungszeit beschleunigt, während Schutz- und Garantierenditeoptionen die Margen des Neugeschäftswerts bei großen Versicherern gesteigert haben. Steuer- und Erschwinglichkeitsänderungen, einschließlich der GST-Befreiung für individuelle und familiäre Krankenversicherungen, die Ende September 2025 wirksam wurde, steigerten die monatlichen Verkäufe und den Neugeschäftsschwung im vierten Quartal des Kalenderjahres 2025.

Die Nichtlebensversicherung soll bis 2031 mit einer CAGR von 10,8 % wachsen und das Lebenswachstum übertreffen, da Kranken- und Kfz-Sparten von steigendem Risikobewusstsein, Produktmodularität und einer stärkeren bargeldlosen Schadeninfrastruktur profitieren. Die Krankenversicherung führt die Nichtlebensversicherung nach Prämienanteil an und zeigt eine verbesserte Regulierungsleistung mit höherem bargeldlosen Durchsatz und größerer interner Schadenbearbeitung bei führenden Versicherern. Der Weg der Kfz-Versicherung wird durch die obligatorische Haftpflichtdeckung und die steigende EV-Durchdringung unterstützt, die ein aktualisiertes Zeichnen für Batterierisiken, Kollisionsschwere und Reparaturkosten erfordern. Die Liberalisierung der Tarife in Feuer-, Marine- und Ingenieursparten ermöglicht eine bessere Ausrichtung der Preise am Risiko und unterstützt die Produktanpassung für mittelständische und Firmenkunden. Da digitales Onboarding und Aggregatorvergleiche Auswahl und Transparenz erweitern, gewinnen private Versicherer weiterhin Boden im indischen Lebens- und Nichtlebensversicherungsmarkt.

Nach Nichtlebenssparte: Kfz-Versicherung stabilisiert sich, Krankenversicherung wächst stark

Die Kfz-Versicherung repräsentierte 2025 32,2 % der Nichtlebensprämien, wobei das Wachstum durch eine gedämpfte Pkw-Nachfrage und Preiswettbewerb gebremst wurde, während mittelfristig eine Beschleunigung erwartet wird, wenn die EV-Akzeptanz zunimmt und die Zweiradverkäufe im ländlichen Raum sich erholen. Vorgeschlagene Drittpartei-Benchmarks spiegeln höhere Medizin- und Reparaturkostentrends wider, während Deckungsoptionen wie Nullabschreibung und nutzungsbasierte Tarife die Ausrichtung von Preis und Risiko für Verbraucher verbessern. Das Zeichnen für EVs entwickelt sich weiter, um batteriebezogene Kosten und Netzwerkservicebeschränkungen zu berücksichtigen, die das Produktdesign und die Prämienhöhe beeinflussen. Die Nutzung von Schadenanalysen und Telematik soll für Gewerbe- und Privatsegmente zunehmen, um Häufigkeits- und Schwerenmanagement zu verbessern. Da das Zeichnen sich neu ausrichtet, bietet die prognostizierte CAGR von 8,3 % der Kfz-Versicherung bis 2031 eine Basis für die Nichtlebensexpansion im indischen Lebens- und Nichtlebensversicherungsmarkt[4]Versicherungsnehmer-Serviceportal, „Rundschreiben”, IRDAI-Versicherungsnehmerportal, policyholder.gov.in.

Die Krankenversicherung ist die am schnellsten wachsende Nichtlebenssparte und soll bis 2031 mit einer CAGR von 13,4 % wachsen, während sie 2025 auch 38,6 % der Nichtlebensprämien ausmacht. Die Schadenregulierung erreichte 2025 Rekordniveaus, unterstützt durch bargeldloses Wachstum und erweiterte Anbieternetzwerke bei allgemeinen und eigenständigen Krankenversicherern, was zu verbesserten Quoten führte. Regulatorische Aktualisierungen haben den adressierbaren Markt durch die Abschaffung von Altersgrenzen, die Verkürzung von Moratoriumszeiten und die Reduzierung von Wartezeiten für Vorerkrankungen erweitert, was die Akzeptanz bei älteren und risikoreichen Bevölkerungsgruppen unterstützt. Die Auszahlungen stiegen, auch wenn die durchschnittliche Auszahlung pro Schaden zurückging, was auf eine breitere Abdeckung von Schäden mit niedrigerem Ticketwert hinweist, da die Privat- und Gruppendurchdringung zunahm. Da die nationalen digitalen Gesundheitsschienen skalieren, wird die Marktgröße des indischen Lebens- und Nichtlebensversicherungsmarktes für Krankenversicherungen durch schnellere, datengesteuerte Schadenbearbeitung und modularere, auf Zusatzoptionen ausgerichtete Produktdesigns gestärkt.

Nach Kundensegment: Privatkunden führen das Wachstum an, Firmenkunden stabilisieren sich

Privatkunden hielten 2025 65 % des Marktanteils im indischen Lebens- und Nichtlebensversicherungsmarkt und sollen bis 2031 mit einer CAGR von 12,4 % wachsen, angetrieben durch steigende Einkommen, digitales Onboarding und vereinfachte Produktoptionen. Nicht-Metropolregionen tragen nun einen größeren Anteil neuer privater Krankenversicherungspolicen bei, da Mobile-First-Journeys und mehrsprachige Schnittstellen Such- und Kaufhürden reduzieren. Kunden wählen häufiger höhere Versicherungssummen, und die monatliche Zahlungsadoption steigt in Tier-2- und Tier-3-Städten, da Haushalte ihre Cashflows steuern. Modulare Designs dominieren die private Krankenversicherung, und Schutzprodukte in der Lebensversicherung zeigen bei mehreren privaten Versicherern ein schnelleres Wachstum innerhalb des individuellen APE. Der Privatkunden-Trichter profitiert von Aggregatortransparenz und Direkt-zu-Kunden-Modellen, die die Ausstellungszeit verkürzen und die Offenlegungsqualität im indischen Lebens- und Nichtlebensversicherungsmarkt verbessern.

Firmenkunden tragen den verbleibenden Anteil durch Gruppengesundheit, Gruppenrisikoleben sowie gewerbliche Sach- und Haftpflichtdeckungen bei, mit langsamerem Wachstum, das durch Preiswettbewerb und zyklische Nachfrage in kapitalintensiven Sektoren beeinflusst wird. Die Gruppengesundheitsversicherung hält den größten Anteil der Firmenprämien, während die Abdeckung von Leben auf höhere Durchschnittsprämien im Vergleich zu Privatpolicen hinweist. Die Zeichnungsdisziplin hat in Gruppensparten zugenommen, da die Schadenquoten steigen, was Versicherer dazu veranlasst, sich in Richtung Privatkunden neu auszurichten, wo Persistenz und Margen stärker sind. Klimarisiken und Infrastrukturwachstum schärfen das Bewusstsein für Sach- und Spezialbedarfe, einschließlich parametrischer Strukturen, die von Regierung und Regulatoren evaluiert werden. Da sich Kostenstrukturen anpassen und das Risikomanagement vertieft, halten Firmensparten eine stabile Nachfrage innerhalb der indischen Lebens- und Nichtlebensversicherungsbranche aufrecht.

Nach Vertriebskanal: Makler/Agenten führen, digitale Kanäle wachsen stark

Makler und Agenten hielten 2025 33,2 % des Vertriebs, was die anhaltende Bedeutung beratungsgeführten, lokalen und beziehungsbasierten Verkaufs widerspiegelt. Die Agenturexpansion bei öffentlichen und privaten Versicherern unterstützt eine breitere Reichweite in halbstädtischen und ländlichen Gebieten, während Professionalisierung und Eignungsprüfungen stärker in den Fokus rücken, um Fehlverkaufsrisiken zu begegnen. Bancassurance bleibt eine zentrale Säule für die Lebensausstellung mit Beiträgen von großen Bankpartnern und Genossenschaftsbanken, unterstützt durch flexible Provisionsrahmen innerhalb der Verwaltungskostengrenzen. Die IRDAI hat eine unbefristete Registrierung für Intermediäre vorgeschlagen und verfeinert weiterhin Richtlinien für Offenlegung und Beschwerdemanagement, was die Kanalqualität im Laufe der Zeit verbessert. Da hybride Beratungsmodelle reifen, bleiben Makler und Agenten zentral für den indischen Lebens- und Nichtlebensversicherungsmarkt.

Direkt- und andere Kanäle sind die am schnellsten wachsende Gruppe von einer kleineren Basis aus, mit einer prognostizierten CAGR von 10,4 % bis 2031, unterstützt durch Web-Aggregatoren, direkte Versicherungsplattformen und Point-of-Sale-Personen. Die IRDAI registrierte 32 Web-Aggregatoren mit Mindestkapital- und Offenlegungsstandards, die vergleichsbasierte Beschaffung formalisieren und den Verbraucherschutz stärken. Aggregator-Journeys und direkte Modelle verkürzen die Ausstellung, verbessern die Transparenz und erweitern die Reichweite für Erstkäufer in Tier-2- und Tier-3-Regionen, da die Smartphone-Nutzung zunimmt. Als neutraler Marktplatz soll Bima Sugam Vergleiche vereinfachen und Kauf, Service und Schadenabwicklung vereinheitlichen, was Vertriebsreibungen reduzieren und die Konversion steigern kann. Die Marktgröße des indischen Lebens- und Nichtlebensversicherungsmarktes profitiert von der hybriden Akzeptanz, da digitale und unterstützte Wege auf schnellere Ausstellung, geringere Reibung und konsistente Offenlegung konvergieren.

Geografische Analyse

Durchdringungsgewinne sind außerhalb der Metropolen am stärksten, da Tier-2- und Tier-3-Städte ihren Anteil an neuen Policenverkäufen in der privaten Krankenversicherung ausbauen und in der privaten Lebens- und Kfz-Versicherung an Tiefe gewinnen. Mehrsprachige Schnittstellen und Mobile-First-Journeys sind zentral für die Akzeptanz in diesen Zentren, und breitere Anbieternetzwerke ermöglichen bargeldlose Leistungen, die das Kundenvertrauen stärken. Schnellere Vorautorisierungs- und Entlassungszeiten verbessern die Serviceergebnisse, was das Mundpropaganda-Wachstum beim Policenkauf unterstützt. Aggregator- und Direktplattformen erweitern die Abdeckung mit transparentem Vergleich für Erstkäufer, was zentral für den Aufbau von Bewusstsein und Vertrauen in kleineren Märkten ist. Diese Faktoren steigern gemeinsam den indischen Lebens- und Nichtlebensversicherungsmarkt, da die Nachfrage außerhalb der Metropolen schneller wächst als die Metropolnachfrage.

Städtische und halbstädtische Zentren bleiben die Basis für größere Lebensersparnis- und Schutzprodukte und treiben das Wachstum in der privaten und Gruppengesundheitsversicherung voran, da Unternehmensleistungsprogramme expandieren. Bancassurance- und Agentennetzwerke sind in Metropolclustern dicht und unterstützen weiterhin eine schnelle Ausstellung, was die Persistenz und den Querverkauf in den Schutzbereich fördert. Regulatorische Änderungen, die 100 % ausländische Direktinvestitionen und niedrigere Nettoeigenmittelanforderungen für ausländische Rückversicherer ermöglichen, laden zunächst mehr Kapazitäten und Produktbreite in städtische Märkte ein, mit Ausstrahlungseffekten in halbstädtische Korridore. Der Vertriebsmix verschiebt sich, da Bankpartner Versichererjourneys in mobile und Filialplattformen integrieren, während direkte Modelle durch vereinfachte Offenlegung und Preistransparenz Marktanteile gewinnen. Da sich Kapital und Produktinnovation in Metropolen konzentrieren, wächst der indische Lebens- und Nichtlebensversicherungsmarkt weiterhin durch Produkttiefe und geografische Ausdehnung.

Regionale Risikokonzentration betrifft gewerbliche Sparten in Industriezentren und Küstenkorridoren, wo Überschwemmungs-, Zyklon- und Erdbebenrisiken die Dringlichkeit des Risikotransfers erhöhen. Modellierungen zeigen eine steigende Häufigkeit und Schwere hydrologischer Ereignisse, was den Fall für Katastrophenschutz und parametrische Strukturen stärkt, um nach Ereignissen schnellere Liquidität bereitzustellen. Regierungsbehörden und die IRDAI evaluieren breitere Rahmenwerke zur Verbesserung der Auszahlungen nach Katastrophen, wobei die Rückversicherungskapazität diversifiziert wird, da neue Marktteilnehmer Genehmigungen erhalten. Die Spezialrisikoabdeckung für mittelständische Unternehmen soll steigen, da Risikomanagement und Analysen eine bessere Preisgestaltung und Segmentierung ermöglichen. Diese Dynamiken verbreitern den indischen Lebens- und Nichtlebensversicherungsmarkt über unterversicherte Sach- und Spezialklassen hinaus.

Wettbewerbslandschaft

Der indische Lebens- und Nichtlebensversicherungsmarkt weist ein konzentriertes Lebenssegment und ein stärker fragmentiertes Nichtlebenssegment auf, wobei private Anbieter ihren Fußabdruck in Vertrieb, Schadenkapazitäten und Produktinnovation stetig ausbauen.

Die Führungsposition des öffentlichen Sektors in der Lebensversicherung bleibt intakt, während private Versicherer nicht-partizipative Spar- und Schutzmischungen, schnellere Ausstellung und digitale Journeys beschleunigen, um die Persistenz zu stärken. Im Nichtlebensbereich haben private Versicherer in Analysen, Anbieternetzwerke und modulare Produktdesigns investiert, um Schadenergebnisse und Kundenerfahrung zu verbessern. Liberalisierte Tarife in Feuer-, Marine- und Ingenieursparten ermöglichen eine genauere risikobasierte Preisgestaltung für Firmen- und mittelständische Kunden. Diese Verschiebungen unterstützen nachhaltiges Wachstum, da die indische Lebens- und Nichtlebensversicherungsbranche Produkte enger an Risiko- und Serviceerwartungen ausrichtet.

Strategische Aktivitäten sind robust über Transaktionen, Partnerschaften und neue Marktteilnehmer, die Kapazitäten hinzufügen und Fachwissen über Sparten hinweg diversifizieren. Allianz schloss die Veräußerung eines großen Anteils an bestehenden Gemeinschaftsunternehmen ab und verfolgt neue Partnerschaften, einschließlich der Rückversicherungsexpansion mit einem lokalen digitalen Ökosystemanker. Zurich erwarb eine Mehrheitsbeteiligung an einem inländischen Allgemeinversicherer, um seine Präsenz auszubauen, was langfristiges Vertrauen in die Wachstumsaussichten signalisiert. Die Rückversicherungstiefe verbessert sich mit der Genehmigung der IRDAI für einen inländischen privaten Rückversicherer und gesenkten Nettoeigenmittelanforderungen für ausländische Niederlassungen, was die Konzentration reduziert und den Wettbewerb fördert. Diese Schritte erhalten den Schwung für Produktinnovation und Spezialabdeckung im indischen Lebens- und Nichtlebensversicherungsmarkt aufrecht.

Kanalmodelle entwickeln sich weiter, da Versicherer Agentur und Bancassurance mit direkten und Aggregatorwegen neu ausbalancieren, um die Akquisitionskosten und Persistenz zu verbessern. Der regulatorische Fokus auf Fehlverkaufsprävention und Eignungsprozesse treibt das Ökosystem zu höherer Beratungsqualität und standardisierten Offenlegungen. Bargeldlose Leistungen, Servicebenchmarks und digitale Policenverwaltung werden zu zentralen Differenzierungspunkten sowohl in Privat- als auch in Firmensparten. Da mehr Versicherer die interne Schadenbearbeitung übernehmen und Anbieternetzwerke ausbauen, sollen Servicequalität und Kostenkontrolle verbessert werden. Die Kombination aus regulatorischer Modernisierung, Kapitalflexibilität und Technologieakzeptanz stärkt den indischen Lebens- und Nichtlebensversicherungsmarkt.

Marktführer der indischen Lebens- und Nichtlebensversicherungsbranche

Life Insurance Corporation of India

ICICI Prudential Life Insurance Company Limited

HDFC Life Insurance Co. Ltd.

SBI Life Insurance Co. Ltd.

Bajaj Allianz Life Insurance Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Staatssekretär des Ministeriums für Finanzdienstleistungen, M Nagaraju, kündigte an, dass die Regierung die Versicherungsprovisionsstruktur überprüft, um steigende Händlerauszahlungen und Akquisitionskosten nach dem Finanzstabilitätsbericht der Reserve Bank of India vom Dezember 2025 zu adressieren. Die Überprüfung zielt darauf ab, Wachstum, Erschwinglichkeit und Versicherungsnehmerinteressen in Einklang zu bringen und gleichzeitig die hohe Kostenstruktur durch kostspielige Vertriebsstrategien zu adressieren.

- Januar 2026: Allianz SE schloss die Veräußerung eines 23%igen Anteils an Bajaj General Insurance Company und Bajaj Life Insurance Company an die Bajaj Promotor Group ab, wobei die Erlöse für strategisches Wachstum, einschließlich neuer Unternehmungen in Indien, vorgesehen sind.

- Dezember 2025: Das Parlament verabschiedete das Sabka Bima Sabki Raksha-Änderungsgesetz des Versicherungsgesetzes 2025, das die Grenze für ausländische Direktinvestitionen in Versicherungsunternehmen von 74 % auf 100 % anhebt und eine einmalige Intermediärregistrierung sowie verschärfte Strafen einführt.

- Dezember 2025: Das Finanzministerium erließ die Änderungsregeln für ausländische Investitionen in indische Versicherungsunternehmen 2025, die Governance-Normen für ausländisch dominierte Versicherer lockern und mit dem 100%-FDI-Rahmen in Einklang bringen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den indischen Versicherungsmarkt als die kombinierten gebuchten Direktprämien zugelassener Lebensversicherer und Schaden-/Unfallversicherer (Nicht-Leben), ausgedrückt in US-Dollar zu kalenderjahresdurchschnittlichen Wechselkursen. Sie erfasst alle Neu- und Erneuerungsprämien in den Bereichen Leben, Gesundheit, Kraftfahrzeug, Sach, Landwirtschaft, Marine, Haftpflicht, Unfall und sonstige gesetzlich vorgeschriebene Sparten, die inländische Versicherer zeichnen.

Abgrenzung des Geltungsbereichs: Eingehende Rückversicherungsverträge, ausländische Niederlassungen sowie gegenseitige/genossenschaftliche Mikroversicherungspools liegen außerhalb des Betrachtungsrahmens.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Nichtlebensversicherung

- Kfz-Versicherung

- Krankenversicherung

- Sachversicherung

- Haftpflichtversicherung

- Sonstige Versicherungen

- Nach Kundensegment

- Privatkunden

- Firmenkunden

- Nach Vertriebskanal

- Makler/Agenten

- Banken

- Direktvertrieb

- Sonstige Kanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Zeichnungsleitern, Bancassurance-Managern, CEOs digitaler Makler und versicherungsmathematischen Beratern in den Regionen Nord, West, Süd und Ost. Diese Gespräche verdeutlichten Provisionsentwicklungen, die Akzeptanz von eingebetteten Versicherungen sowie Gesundheitsschadenquoten und ermöglichten es uns, schreibtischbasierte Annahmen zu hinterfragen und kanalspezifische Wachstumskurven zu verfeinern.

Desk Research

Wir begannen mit öffentlich zugänglichen Tier-1-Quellen wie den IRDAI-Jahrbüchern, den Finanzstabilitätsberichten der Reserve Bank of India, Haushaltspapieren des Finanzministeriums, den Morbiditätstabellen des Insurance Information Bureau, der Swiss Re sigma-Reihe sowie makroökonomischen Daten der Weltbank. Unternehmenseinreichungen, 10-Ks, Investorenpräsentationen und seriöse Presseberichte halfen bei der Einschätzung von Trägerportfolios und Kanalanteilen, während D&B Hoovers und Dow Jones Factiva Finanzdaten privater Marktteilnehmer lieferten. Periodische Daten von Branchenverbänden wie dem General Insurance Council sowie Patentstatistiken zu InsurTech von Questel rundeten die Sekundärgrundlage ab. Diese Liste ist illustrativ und nicht abschließend; viele weitere Quellen wurden zur Bestätigung und Schließung von Datenlücken herangezogen.

Marktgrößenbestimmung & Prognose

Ein kalibriertes Top-down-Modell wandelt von Regulierungsbehörden gemeldete Prämien in US-Dollar um und unterteilt sie nach Sparte, Kundentyp und Kanal, bevor sie durch Storno-, Rückkauf- und Bindungsfaktoren weiter gefiltert werden. Die Ergebnisse werden mit stichprobenartigen Bottom-up-Proxys, Trägeroffenlegungen, mit durchschnittlichen Ticketgrößen multiplizierten Agentenzahlen sowie policenbasierten ASPs abgeglichen, um die Gesamtwerte anzupassen. Zu den wesentlichen Treibern zählen BIP pro Kopf, Versicherungsdurchdringung, Neuzulassungen von Kraftfahrzeugen, Krankenhausauslastung, Anteil digitaler Policen und Solvenzkapitalnormen. Multivariate Regression kombiniert mit Szenarioanalysen projiziert jede Variable, und Datenlücken werden durch gleitende Dreijahresdurchschnitte überbrückt, wo die Datenlage lückenhaft ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Trends und unabhängiger Kennzahlen-Benchmarks auf Abweichungen geprüft; Anomalien lösen eine erneute Analyse und neue Stakeholder-Rückfragen aus. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen Änderungen oder Katastrophenschäden, sodass Kunden stets eine aktuelle Sichtweise erhalten.

Warum Mordors Baseline für den indischen Lebens- und Schaden-/Unfallversicherungsmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Geschäftsjahreskalender und Prämienbehandlungen wählen.

Wesentliche Ursachen für Abweichungen sind die Einbeziehung von Rückversicherungen und eingehenden Retrozessionen durch einige Herausgeber, die Verwendung von Rupienwerten auf Geschäftsjahresbasis ohne Währungsharmonisierung sowie unterschiedlich optimistische Einschätzungen zur Dynamik digitaler Kanäle. Unser disziplinierter Geltungsbereich und die zweigleisige Validierung mindern diese Schwankungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 145,8 Mrd. (2025) | Mordor Intelligence | - |

| USD 205 Mrd. (2025) | Global Consultancy A | Berücksichtigt von Rückversicherern akzeptierte Prämien und verwendet Jahresend-FX; begrenzte Kanalaufschlüsselung |

| USD 222 Mrd. (GJ 2026) | Industry Source B | Aggregiert fiskalische Einnahmen, schließt staatliche Mikrosysteme ein, keine Kalenderabstimmung |

| USD 303,3 Mrd. (2024) | Research Publisher C | Vermischt Leben und Nicht-Leben mit Renten- und fondsgebundenen Produkten; keine Stornoanpassungen |

Der Vergleich zeigt, dass Entscheidungsträger bei Anwendung klar definierter Geltungsbereichsentscheidungen, konsistenter Währungsbehandlung und Stornoanpassungen – wie im Mordor-Ansatz – eine ausgewogene, transparente Baseline erhalten, die sie auf prüfbare Variablen zurückführen und mit minimalem Aufwand aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Was sind die prognostizierte Größe und das Wachstum des indischen Lebens- und Nichtlebensversicherungsmarktes bis 2031?

Die Größe des indischen Lebens- und Nichtlebensversicherungsmarktes beträgt 156,2 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 9,4 % 244,5 Milliarden USD erreichen.

Welche Segmente führen und wachsen am schnellsten im indischen Lebens- und Nichtlebensversicherungsmarkt?

Die Lebensversicherung führt beim aktuellen Anteil mit 71 % im Jahr 2025, während die Nichtlebensversicherung und die Krankenversicherung am schnellsten wachsen, mit einer CAGR von 10,8 % für die Nichtlebensversicherung bis 2031 und 13,4 % für die Krankenversicherung bis 2031.

Wie entwickeln sich die Kanäle im indischen Lebens- und Nichtlebensversicherungsmarkt?

Direkt- und digital geführte Kanäle wachsen von einer kleineren Basis aus am schnellsten unter den Aggregator- und Nutzungs- und Einreichungsrahmen der IRDAI, während Makler und Agenten einen Anteil von 33,2 % halten.

Welche regulatorischen Veränderungen prägen Produkte und Leistungen in Indien am stärksten?

Prinzipienbasierte Vorschriften und das Nutzungs- und Einreichungsverfahren beschleunigen Produkteinführungen, während die Servicebenchmarks der IRDAI schnellere bargeldlose Leistungsgenehmigungen und Entlassungen vorantreiben.

Welche Nichtlebenssparten geben das Tempo im indischen Lebens- und Nichtlebensversicherungsmarkt vor?

Die Krankenversicherung führt beim Prämienanteil und Wachstum mit einer CAGR von 13,4 % bis 2031, während die Kfz-Versicherung bis 2029 auf eine CAGR von 8,3 % verbessert werden soll, da EV-Akzeptanz und ländliche Nachfrage steigen.

Welche Kapital- und Kapazitätsveränderungen unterstützen das Wachstum in Indien?

Die FDI-Grenze von 100 % und gesenkten Nettoeigenmittelanforderungen für ausländische Rückversicherer fügen Kapazitäten hinzu, während neue Rückversicherungsmarktteilnehmer und strategische Transaktionen den Wettbewerb vertiefen.

Seite zuletzt aktualisiert am: