Dänischer Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

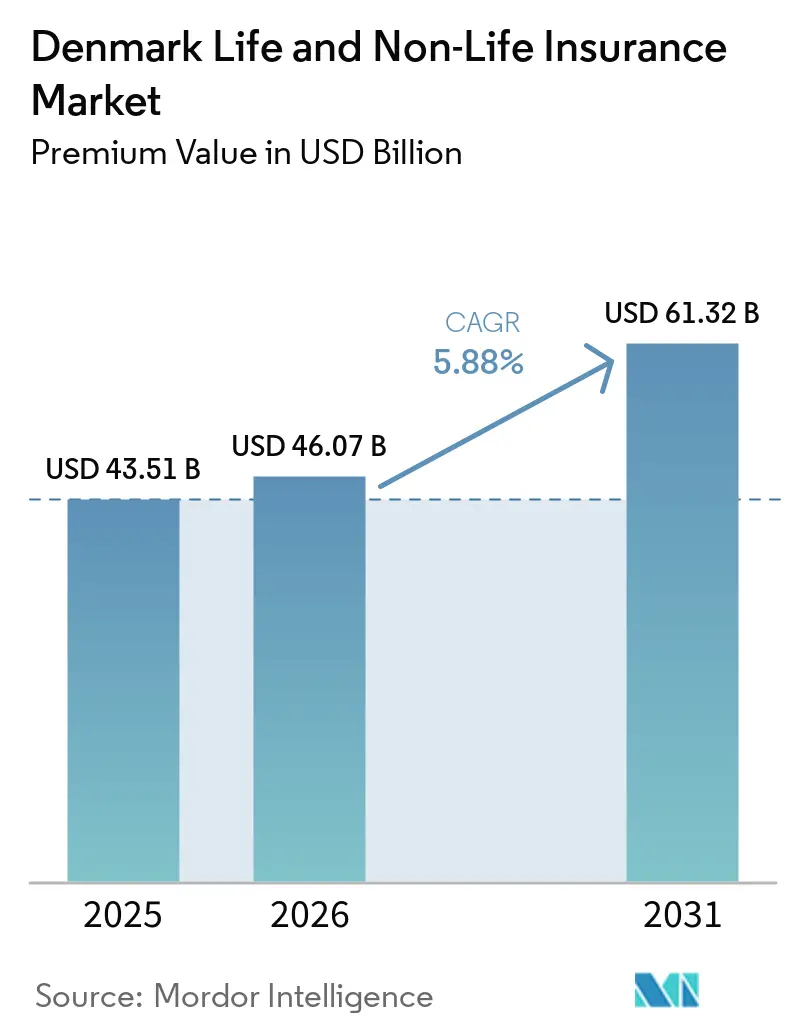

| Marktgröße im Basisjahr (2025) | 43.51 Milliarden US-Dollar |

| Marktgröße (2026) | 46.07 Milliarden US-Dollar |

| Marktgröße (2031) | 61.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des dänischen Lebens- und Nichtlebensversicherungsmarktes von Mordor Intelligence

Die Größe des dänischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich im Jahr 2025 43,51 Milliarden USD, im Jahr 2026 46,07 Milliarden USD betragen und bis 2031 61,32 Milliarden USD erreichen, mit einer CAGR von 5,88 % von 2026 bis 2031.

Solide Haushaltseinsparungen, obligatorische betriebliche Altersvorsorge und die rasche Digitalisierung des Vertriebs waren die wichtigsten Kräfte, die das Wachstum aufrechterhalten haben. Der dänische Lebens- und Nichtlebensversicherungsmarkt profitiert weiterhin von einem strukturellen Wandel hin zu marktpreisbasierten Rentenprodukten, die die Gebühreneinnahmen steigern und gleichzeitig das Anlagerisiko auf die Versicherungsnehmer verlagern. Gleichzeitig zwingt die stark steigende Inflation bei Kraftfahrzeug- und Sachschadensforderungen die Versicherer dazu, höhere Prämien weiterzugeben und damit die Zeichnungsdisziplin aufrechtzuerhalten. Parametrische Hochwasserlösungen, die durch zunehmende Klimarisikoexposition ausgelöst werden, erschließen neue Prämienquellen, während die Einhaltung von EU DORA und CSRD Technologie-Upgrades erzwingt, die großen Marktteilnehmern zugutekommen, die Kosten über größere Geschäftsvolumina amortisieren können.

Wesentliche Erkenntnisse des Berichts

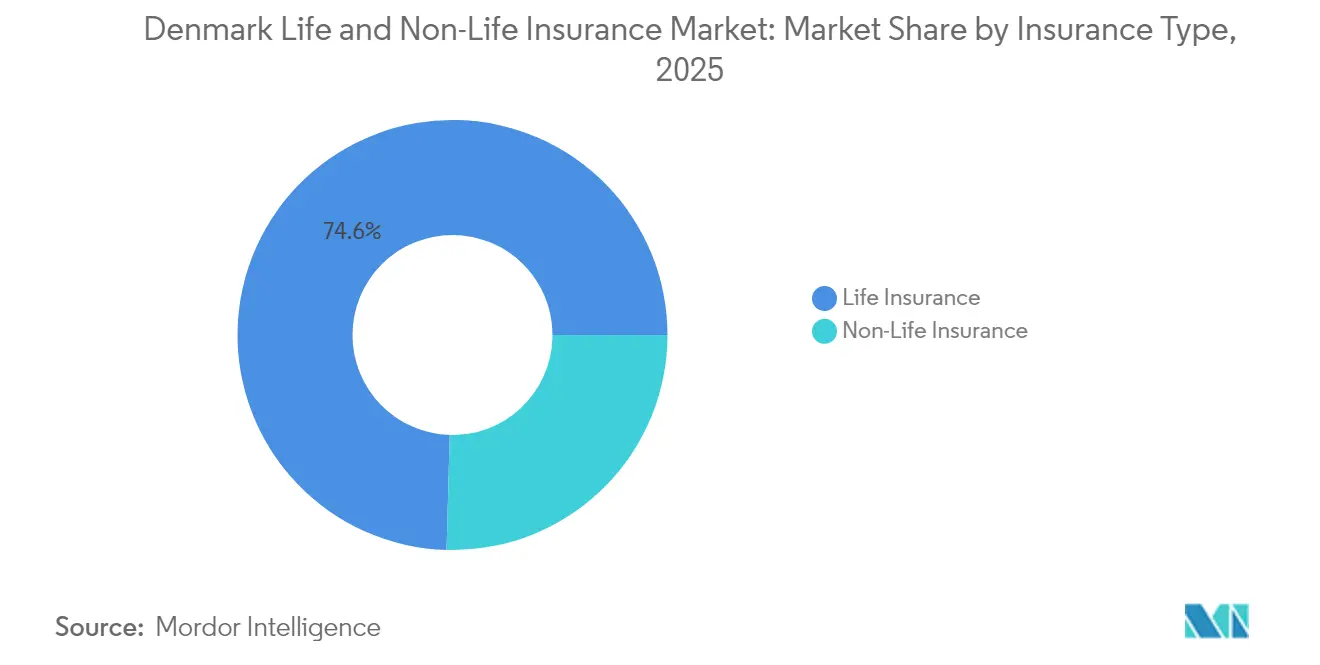

- Nach Versicherungstyp führten Lebensversicherungsprodukte mit einem Marktanteil von 74,56 % am dänischen Lebens und Nichtlebensversicherungsmarkt im Jahr 2025; Nichtlebensversicherungssparten verzeichnen mit einer CAGR von 7,12 % bis 2031 das stärkste Wachstum.

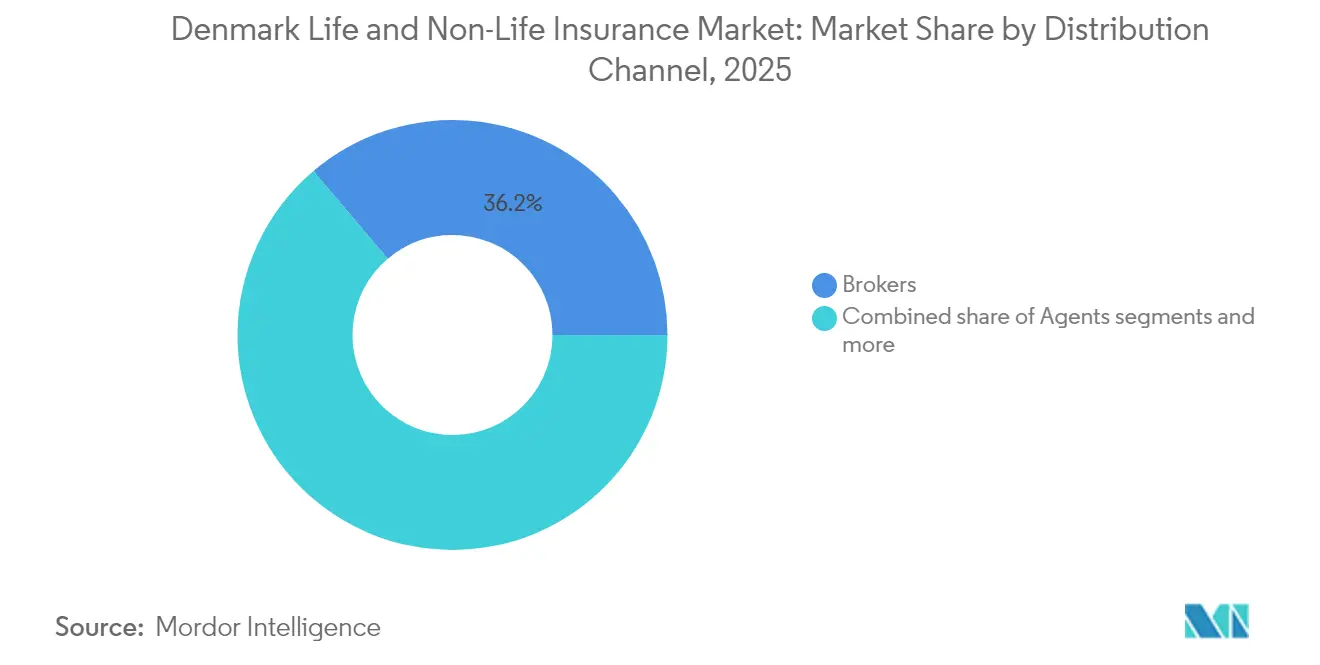

- Nach Vertriebskanal hielten Makler im Jahr 2025 einen Anteil von 36,20 % am dänischen Lebens und Nichtlebensversicherungsmarkt, während der digitale Direktvertrieb mit einer CAGR von 6,86 % bis 2031 zunimmt.

- Nach Kundensegment generierten Privatkundenversicherungen im Jahr 2025 einen Anteil von 80,10 % an der Marktgröße des dänischen Lebens und Nichtlebensversicherungsmarkts; die Firmennachfrage expandiert mit einer CAGR von 6,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum dänischen Lebens- und Nichtlebensversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wechsel von durchschnittssatzbasierten zu marktpreisbasierten Rentenprodukten | + 1.8% | National, konzentriert in der Hauptstadtregion und Mitteldänemark | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung arbeitgeberfinanzierter Krankenversicherungen | +1.2% | National, mit stärkerer Akzeptanz in städtischen Regionen | Langfristig (≥ 4 Jahre) |

| Beschleunigung des digitalen und Omni-Channel-Vertriebs | +0.9% | National, mit frühen Gewinnen in der Hauptstadtregion | Kurzfristig (≤ 2 Jahre) |

| Kfz-Prämienwachstum infolge der Weitergabe von Schadensinflation | + 1.4% | National, mit stärkerem Einfluss in Norddänemark und Region Seeland | Mittelfristig (2–4 Jahre) |

| Durchsetzung der Versicherungspflicht in den Dänischen Meerengen steigert die Nachfrage nach Seeküstenhaftpflicht | +0.3% | Regional, konzentriert auf Küstengebiete und maritime Korridore | Langfristig (≥ 4 Jahre) |

| Parametrische Hochwasserprodukte, die Dänemarks hohe Klimaschaden-Deckung nutzen | +0.5% | National, mit Konzentration in Küsten- und Tieflagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von durchschnittssatzbasierten zu marktpreisbasierten Rentenprodukten

Der Übergang von garantierten Durchschnittssatzverträgen hin zu marktpreisbasierten Renten gestaltet den dänischen Lebens und Nichtlebensversicherungsmarkt neu. Ein bis 2040 auf 70 Jahre ansteigendes staatliches Rentenalter verlängert die Beitragshorizonte und vergrößert dadurch das investierbare Vermögen[1]OECD, „Renten auf einen Blick 2025 – Dänemark”, oecd.org. . Das „Forward 28”-Programm von Danica Pension veranschaulicht den Fokus der Versicherer auf renditestärkere anlagegebundene Angebote und digitale Self-Service-Prozesse, um diese Kapitalzuflüsse zu gewinnen. Größere Versicherer mit Multi-Asset-Expertise sind am besten positioniert, um Gebühreneinkommen zu erzielen und gleichzeitig Langlebigkeits- und Anlagerisiken auf die Versicherungsnehmer zu übertragen. Der Wettbewerbsdruck verstärkt sich, da Topdanmark, PFA und andere günstige Indexfonds innerhalb von marktpreisbasierten Strukturen einführen.

Zunehmende Verbreitung arbeitgeberfinanzierter Krankenversicherungen

Von Arbeitgebern finanzierte Krankenversicherungen verbreiten sich zunehmend, da Unternehmen um Talente konkurrieren und trotz Dänemarks robustem öffentlichen System die Kosten für Krankheitsausfälle senken wollen. Die von Sygeforsikringen "Denmark" im Jahr 2025 angehobenen Erstattungsschwellen für Zahn- und Physiotherapieleistungen unterstreichen den Appetit der Arbeitgeber auf ergänzende Sozialleistungen. Life-Science- und Technologieunternehmen sind besonders aktiv, wobei Novo Nordisk und andere Großunternehmen Executive-Wellness-Pakete anbieten, die psychische Gesundheitsunterstützung bündeln. Gruppenmedizinische Policen verzeichneten im Jahr 2024 ein Prämienwachstum von nahezu 8 %, was den breiteren dänischen Lebens- und Nichtlebensversicherungsmarkt übertraf. Die steuerliche Behandlung bleibt ein politischer Unsicherheitsfaktor; die derzeitige fiskalische Neutralität hat den Schwung jedoch aufrechterhalten.

Beschleunigung des digitalen und Omni-Channel-Vertriebs

Nahezu universelle Breitbandversorgung und flächendeckende 5G-Abdeckung bilden die Grundlage für das rasche Entstehen digitaler Self-Service-Portale und eingebetteter Versicherungsangebote. Versicherer haben KI-gestützte Chatbots für die Erstmeldung von Schäden eingeführt, während Tryg einen Assistenten zur Dokumentation von Verletzungsfällen in der Sandbox der dänischen Finanzaufsichtsbehörde getestet hat[2]Tryg A/S, „KI-Assistent Sandbox-Projekt”, tryg.com. . Die Online-Direktprämien stiegen 2024 um 7,3 %, und im dänischen Lebens und Nichtlebensversicherungsmarkt werden bis zu 35 % der neuen Kfz-Policen über mobile Apps abgeschlossen. Die Einhaltung der DSGVO und der bevorstehenden EU-DORA-Vorschriften veranlasst zu erheblichen Investitionen in Cloud-Infrastruktur und begünstigt Versicherer, die mehrere Millionen USD schwere Upgrades budgetieren können. Kurzfristig wird erwartet, dass die digitale Akzeptanz das Marktwachstum jährlich um 0,9 % steigert.

Kfz-Prämienwachstum infolge der Weitergabe von Schadensinflation

Kfz-Versicherer kämpfen mit einer vierteljährlichen Schadensinflation von 6 %, die durch fortschrittliche Fahrerassistenzsysteme, Ersatzteilkosten für Elektrofahrzeuge und Werkstattlöhne angetrieben wird. Die Versicherer reagierten 2024 mit zweistelligen Prämienerhöhungen, wobei Gjensidige eine Weitergabequote von 90 % erzielte. Telematik und nutzungsbasierte Preisgestaltung helfen dabei, Risiken zu segmentieren und Zeichnungsmargen aufrechtzuerhalten. Die dänischen Regulierungsbehörden haben versicherungsmathematisch fundierte Tariferhöhungen unterstützt und dabei den Bedarf an Solvenzstabilität anerkannt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | % (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Niedrigzinsdruck auf veraltete Lebensversicherungsgarantien | -1.1% | National, mit stärkerem Einfluss auf traditionelle Lebensversicherer | Langfristig (≥ 4 Jahre) |

| Kfz- und Sachschadenskosteninfation (Ersatzteile, Materialien) | -0.8% | National, mit regionalen Unterschieden bei Reparaturkosten | Mittelfristig (2–4 Jahre) |

| EU-DORA/CSRD-Compliance-Belastung für kleine Versicherungsvereine | -0.4% | National, unverhältnismäßig stark kleinere regionale Versicherer betreffend | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Sammelklagen durch Prozessfinanzierung erhöht das Haftungsrisiko | -0.3% | National, mit Konzentration in gewerblichen Haftungssegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigzinsdruck auf veraltete Lebensversicherungsgarantien

Trotz der jüngsten Zinserhöhungen der Danmarks Nationalbank bleiben die Renditen dänischer Staatsanleihen unter den in veralteten Lebensversicherungsbeständen eingebetteten Garantien von 3–4 %, was die Margen traditioneller Versicherer belastet[3]Europäische Zentralbank, „Solvabilität II und der dänische Kompromiss”, ecb.europa.eu.. Der sogenannte „dänische Kompromiss” bietet eine gewisse Kapitalentlastungsflexibilität, doch das negative Carry bleibt bestehen. Unternehmen müssen erhebliche Kapitalpuffer halten und lenken damit Mittel von Wachstumsinitiativen ab, um den Garantieabbau zu unterstützen. Das Neugeschäft ist überwiegend marktpreisbasiert, doch die langsame Amortisierung alter Bestände wird die Rentabilität des Sektors noch mindestens ein weiteres Jahrzehnt belasten.

Kfz- und Sachschadenskosteninfation

Steigende Kosten für Batterien von Elektrofahrzeugen, ADAS-Sensoren, Holz und qualifizierte Arbeitskräfte haben die durchschnittlichen Reparaturkosten weit über die Verbraucherpreisinflation getrieben[4]Statistik Dänemark, „Reparaturkostenindex 2024”, dst.dk. . Selbst bei höheren Prämien stehen die kombinierten Quoten weiterhin unter Druck, insbesondere bei untergroßen regionalen Versicherern ohne Beschaffungsverhandlungsmacht. Größere Versicherer straffen Verträge mit bevorzugten Reparaturwerkstätten und setzen KI-gestützte Teilbeschaffungssysteme ein, um Kostenabweichungen zu begrenzen. Dennoch deuten anhaltende Lieferkettenengpässe darauf hin, dass eine erhöhte Schadenshöhe mindestens bis 2027 anhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungstyp: Dominanz der Lebensversicherung bei gleichzeitiger Beschleunigung der Nichtlebensversicherung

Lebensversicherungsprodukte hielten 2025 einen Anteil von 74,56 % am dänischen Lebens und Nichtlebensversicherungsmarkt, gestützt durch obligatorische betriebliche Altersvorsorgepflichten und hohe Sparquoten der privaten Haushalte. Die Prämien in der Nichtlebensversicherung wachsen jedoch mit einer CAGR von 7,12 % schneller, unterstützt durch durchschnittliche Kfz-Tariferhöhungen von 50 %, die durchgesetzte Seeküstenhaftpflicht in den Dänischen Meerengen und die zunehmende Inanspruchnahme von Arbeitgeber-Krankenversicherungen. Danica Pensions Wechsel zu marktpreisbasierten Strategien fördert einen Zufluss von Beiträgen in fondsgebundene Konten, die vermögensbasierte Gebühren erheben, und hilft dabei, die Marktgröße des dänischen Lebens und Nichtlebensversicherungsmarkts im Lebensversicherungssegment auszuweiten. Auf der Seite der Nichtlebensversicherung profitieren Sachversicherungssparten von steigenden Baukostenindizes und einer erhöhten Nachfrage nach Klima-Risiko-Zusatzklauseln, die durch DTU-Hochwasserschadenprojektionen angetrieben werden. Haftpflichtsparten expandieren ebenfalls, da die Prozessfinanzierung Sammelklagen attraktiver macht und Unternehmen zu breiteren D&O- und Berufshaftpflichtlimits bewegt.

Die Kfz-Versicherung bleibt der Leitindikator für die Nichtlebensversicherungsrentabilität; Gjensidiges kombinierte Quote von 83 im Jahr 2024 zeigte, dass disziplinierte Preisgestaltung und Telematik-Segmentierung weiterhin gesunde Margen erzielen können. Die Prämien in der Krankenversicherung stiegen im Einklang mit den Arbeitgeber-Leistungsbudgets, während das Seesegment durch Pflichtversicherungsregeln, die 2024 vollständig in Kraft traten, einen Schub erhielt. Versicherer setzen parametrische Strukturen in Hochwasser- und Erntesparten ein, um die Schadenabwicklung zu beschleunigen, die Kundenerfahrung zu verbessern und Reibungskosten zu senken. Im Prognosehorizont werden Lebensversicherungsprodukte weiterhin die Marktgröße des dänischen Lebens und Nichtlebensversicherungsmarkts verankern, aber Nichtlebensversicherungssparten werden das inkrementelle Wachstum vorantreiben.

Nach Vertriebskanal: Maklernetzwerke stehen vor digitaler Disruption

Makler kontrollierten 2025 einen Anteil von 36,20 % am dänischen Lebens und Nichtlebensversicherungsmarkt, was ihre Beratungsrolle bei komplexen gewerblichen Platzierungen belegt. Dennoch überholen direkte digitale Kanäle die etablierten Vermittler und expandieren mit einer CAGR von 6,86 %, da Verbraucher Bequemlichkeit und Preistransparenz bevorzugen. Trygs Online-Rabatt von 10 % hat webbasierte Abschlüsse stimuliert, während die mobile In-App-Schadensmeldung die Schadenregulierungskosten erheblich gesenkt hat. Banken bleiben für Lebensversicherungspolicen unverzichtbar und nutzen gebündelte Giro-Rentenangebote; die Integration der Danske Bank mit Danica veranschaulicht Bancassurance-Kooperationen, die die Marktgröße des dänischen Lebens und Nichtlebensversicherungsmarkts im Lebensversicherungsbereich steigern.

Regionale Agenten haben in ländlichen Gebieten weiterhin Bedeutung, wo die digitale Akzeptanz hinter städtischen Normen zurückbleibt, was zeigt, dass Omni-Channel-Strategien unverzichtbar bleiben. Affinity- und eingebettete Angebote, wie Geräteschutz im Bündel mit Elektronikhändlern, sind aufkommende Mikrokanäle, die Dänemarks E-Commerce-Durchdringung nutzen. Da die EU-DORA die Cybersicherheitsanforderungen verschärft, werden Versicherer mit robusten Datenverwaltungsrahmen Vertrauen gewinnen und die Servicequalität differenzieren, was den Marktanteil zugunsten von Großanbietern verschiebt, die den Compliance-Aufwand absorbieren können.

Nach Kundensegment: Dominanz der Privatkunden bei gleichzeitiger Wachstumsbeschleunigung im Firmenkundenbereich

Privatkundenversicherungen generierten 2025 einen Anteil von 80,10 % an der Marktgröße des dänischen Lebens und Nichtlebensversicherungsmarkts, unterstützt durch ein BIP-Wachstum von 3,0 %, niedrige Arbeitslosigkeit und stabiles verfügbares Einkommen. Die hohe Nutzung von Mobile-Banking hat das digitale Onboarding reibungslos gestaltet, insbesondere für einfache Risikolebensversicherungen und Kfz-Deckungen. Obligatorische betriebliche Rentenversicherungen garantieren einen stetigen Prämienfluss, während ergänzende Kranken- und Zahnversicherungen zunehmen, da sich die Wartezeiten im öffentlichen System verlängern. Der dänische Lebens und Nichtlebensversicherungsmarkt findet im Privatkundensegment weiterhin Tiefe, da das Bewusstsein der Verbraucher für Klima- und Cyberrisiken die Nachfrage nach umfassenderen Haushalts- und persönlichen Cyber-Schutzlösungen fördert.

Firmenkundenprämien expandieren mit einer CAGR von 6,42 %, angetrieben durch die Erinnerung an erhöhte Insolvenzquoten und den Bedarf zur Stärkung der Lieferkettenstabilität. KMU, die nun CSRD-bezogenen Nachhaltigkeitsoffenlegungen unterliegen, erwerben Umwelthaftpflicht-Zusatzklauseln. Erneuerbare-Energie-Pioniere wie Topsoe sicherten Technologie-Performance-Garantien zur Risikoentlastung neuer Wasserstoffprojekte und unterstreichen den wachsenden Bedarf an Speziallösungen. Da Unternehmen ihre Prozesse digitalisieren, fördert das Bewusstsein für Cyberrisiken die Inanspruchnahme von Netzwerkunterbrechungsversicherungen. Obwohl die Firmenkundensegmente einen kleineren Anteil am dänischen Lebens und Nichtlebensversicherungsmarkt darstellen, machen ihre höheren durchschnittlichen Prämien sie entscheidend für die Umsatzentwicklung.

Geografische Analyse

Die Hauptstadtregion erfasste im Jahr 2025 einen geschätzten Anteil von 41,50 % an der Größe des dänischen Lebens- und Nichtlebensversicherungsmarkts, was die Konzentration von Unternehmenszentralen, hochwertigen Immobilien und wohlhabenden Haushalten in Kopenhagen widerspiegelt. Die Hauptsitze der Danske Bank und anderer großer Finanzdienstleister verankern die Nachfrage nach komplexen Haftpflicht- und Executive-Risk-Lösungen. Eine robuste digitale Infrastruktur beschleunigt die Akzeptanz von Direktvertrieb und eingebetteten Produkten und macht die Region zu einem Testfeld für Insurtech-Pilotprojekte.

Mitteldänemark folgt als zweitgrößter Prämienpool, gestützt durch Fertigungs- und Erneuerbare-Energien-Cluster rund um Aarhus. Die Einweihung der SOEC-Fabrik von Topsoe in Herning im Jahr 2025 dürfte die Versicherungsnachfrage für Bau, Betriebsphasengarantien und Umwelthaftpflicht ankurbeln. Landwirtschaftliche Flächen im Hinterland treiben Experimente mit parametrischen Regenauslösern in der Ernteschadenversicherung voran. Diese Faktoren verleihen Mitteldänemark die schnellste prognostizierte CAGR von 7,22 % bis 2031.

Region Seeland und die Region Südddänemark weisen ein ausgewogenes Wachstum auf und verbinden städtische Zentren mit Agrargebieten. Beide Regionen sind erheblichen Überschwemmungsrisiken ausgesetzt; die DTU prognostiziert Sturmflutschäden von 34,7 Milliarden USD (249 Milliarden DKK) über das nächste Jahrhundert, was Hausbesitzer und Kommunen dazu veranlasst, höhere Klimaschadenslimits zu suchen. Norddänemark weist trotz seiner geringeren Bevölkerungszahl aufgrund seiner Nähe zu den Dänischen Meerengen eine erhöhte Seeversicherungsdichte auf. Die obligatorische Haftpflichtdurchsetzung für durchfahrende Schiffe hat die Prämien erhöht und das regionale Marktwachstum abgefedert. In allen fünf Regionen werden Versicherer, die den Vertrieb maßschneidern und lokale Agenten mit digitalem Self-Service verbinden, einen überproportionalen Anteil an der Expansion des dänischen Lebens- und Nichtlebensversicherungsmarkts gewinnen.

Wettbewerbslandschaft

Dänemarks Versicherungsmarkt ist mäßig konzentriert. Die Marktführerschaft beruht auf produktübergreifender Breite, Markenstärke und Skaleneffekten, die bei der Absorption von regulatorischen Technologieausgaben helfen. Trygs Wetterkadentoleranz von 800 Millionen DKK jährlich (116 Millionen USD) und gleichwertige Großschadenrichtwerte signalisieren eine disziplinierte Risikobereitschaft, die kleinere Mitbewerber nur schwer erreichen können.

Konsolidierung bleibt ein Thema, da mittelgroße Versicherungsvereine den Kapitaldruck durch EU-DORA und CSRD abwägen. Die Akquisition des dänischen Privatkundengeschäfts von Codan durch Alm. Brand im Jahr 2024 schärfte den Fokus auf profitable Nischen, während Gjensidiges Umsatzsteigerung von 11 % und eine kombinierte Quote von 83,3 bewiesen, dass nordische Diversifikation plus präzise Preisgestaltung robuste Margen liefert. Codan hat sich eine distinkte globale Nische in der Offshore-Windversicherung erarbeitet und nutzt Dänemarks Ruf als Pionier im Bereich erneuerbarer Energien, um Verträge von deutschen und britischen Windparks zu sichern.

Die strategische Differenzierung verlagert sich zunehmend auf KI-gestützte Zeichnung, eingebettete Mikrodeckungen und Klimarisikoanalysen. Versicherer, die Echtzeit-Wetterdaten in die Schadentriage integrieren oder Geräteversicherungen beim E-Retail-Checkout einbetten können, gewinnen Marktanteile im dänischen Lebens und Nichtlebensversicherungsmarkt. Traditionellen Versicherungsvereinen ohne digitale Skalierungsfähigkeit wird erwartet, dass sie Partnerschaften mit Cloud-Anbietern eingehen oder zu Übernahmezielen werden, was die Wettbewerbsintensität weiter verschärft.

Marktführer der dänischen Lebens- und Nichtlebensversicherungsbranche

Tryg

Alm. Brand

Topdanmark

Gjensidige

If P&C Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Juni 2025: Allianz, im Einklang mit seiner Strategie zur Stärkung der Private-Credit-Kapazitäten, leitete Gespräche in einer frühen Phase zur Übernahme von Capital Four ein. Der in Kopenhagen ansässige europäische Kreditmanager verfügt über ein verwaltetes Vermögen von über 23,9 Milliarden USD (23 Milliarden EUR), davon 8,3 Milliarden USD (8 Milliarden EUR) in Private Credit, wie von Insurance Business berichtet.

- Februar 2025: Dänemark setzte bevorstehende Bestimmungen des EU-KI-Gesetzes um und ermächtigte nationale Behörden, verbotene KI-Anwendungen zu verfolgen – ein Schritt, der die Compliance-Pflichten der Versicherer rund um automatisierte Entscheidungsfindung ausweitet.

- Januar 2025: Topsoe kooperierte mit New Energy Risk zur Zeichnung einer Technologie-Performance-Versicherung für Festoxid-Elektrolysezellen und deckt dabei die Inbetriebnahme bis zum laufenden Betrieb ab, um die Finanzierbarkeit dänischer Grüner-Wasserstoff-Projekte zu verbessern.

- Januar 2025: Danske Bank stellte die „Forward 28”-Strategie von Danica Pension vor, die digitales Engagement, Gesundheits-Zusatzleistungen und attraktive Nettorenditen priorisiert, um die Kundenerfahrung bis 2028 zu steigern.

Berichtsumfang des dänischen Lebens- und Nichtlebensversicherungsmarktes

Die Lebensversicherung zahlt bei Fälligkeit oder im Todesfall des Versicherungsnehmers einen einmaligen Versicherungsbetrag aus. Nichtlebensversicherungspolicen bieten einer Person finanziellen Schutz bei Gesundheitsproblemen oder Verlusten infolge von Sachschäden. Der dänische Lebens und Nichtlebensversicherungsmarkt ist segmentiert nach Versicherungstyp (Lebensversicherung (Einzel- und Gruppenversicherung), Nichtlebensversicherung (Kfz, Haus, Gesundheit und sonstige Nichtlebensversicherungen)) sowie nach Vertriebskanal (Direkt, Agenten, Banken, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den dänischen Lebens und Nichtlebensversicherungsmarkt in Werten (Milliarden USD) für alle oben genannten Segmente.

| Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkunden |

| Firmenkunden |

| Makler |

| Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nach Versicherungstyp | Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler | |

| Agenten | ||

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des dänischen Lebens und Nichtlebensversicherungsmarkts?

Der Markt hatte 2026 einen Wert von 46,07 Milliarden USD und soll bis 2031 einen Wert von 61,32 Milliarden USD erreichen.

Wie schnell wird das Wachstum des Sektors erwartet?

Es wird eine CAGR von 5,88 % im Zeitraum 2026 bis 2031 prognostiziert, angeführt von Nichtlebensversicherungssparten mit einer CAGR von 7,12 %.

Welcher Versicherungstyp hält den größten Marktanteil?

Lebensversicherungsprodukte dominieren mit 74,56 % der Gesamtprämien aufgrund obligatorischer betrieblicher Rentenversicherungssysteme.

Welcher Vertriebskanal gewinnt am schnellsten an Bedeutung?

Digitaler Direktvertrieb wächst mit einer CAGR von 6,86 %, da Verbraucher Online-Kaufwege bevorzugen.

Seite zuletzt aktualisiert am: