Frankreich Lebens- und Nicht-Lebensversicherungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

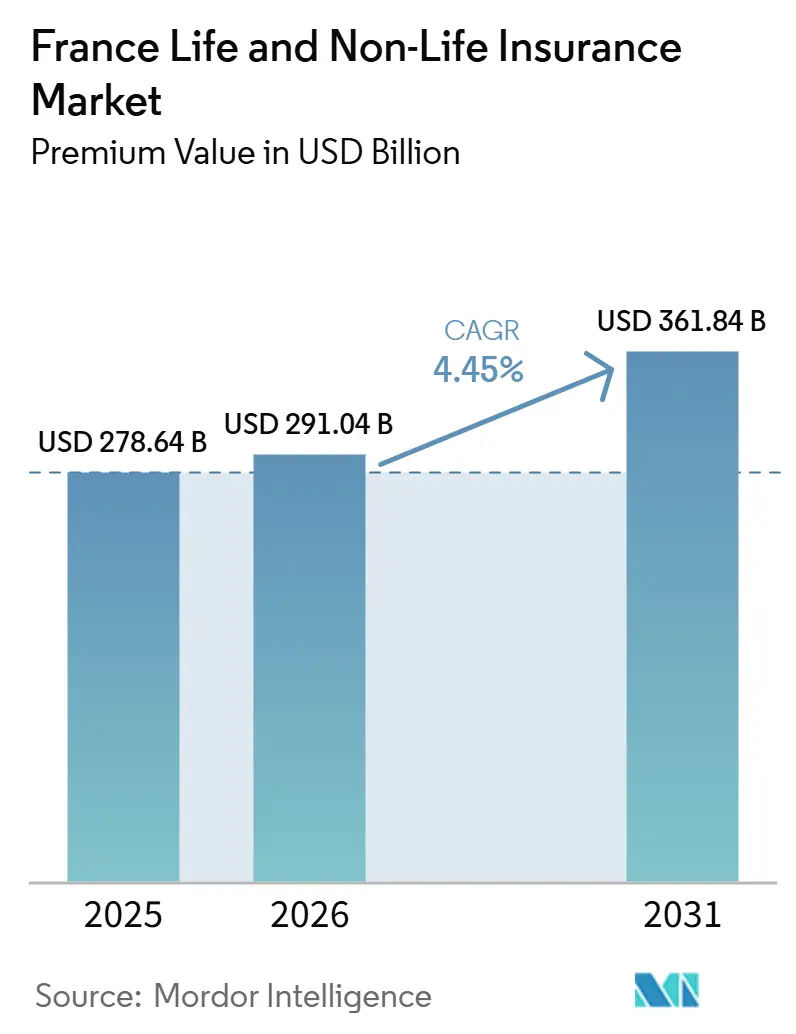

| Marktgröße im Basisjahr (2025) | 278.64 Milliarden US-Dollar |

| Marktgröße (2026) | 291.04 Milliarden US-Dollar |

| Marktgröße (2031) | 361.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Frankreich Lebens- und Nicht-Lebensversicherungsmarkt – Analyse von Mordor Intelligence

Die Größe des Frankreich Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 278,64 Milliarden USD im Jahr 2025 und 291,04 Milliarden USD im Jahr 2026 auf 361,84 Milliarden USD bis 2031 anwachsen, was einem CAGR von 4,45 % zwischen 2026 und 2031 entspricht.

Solide Spargewohnheiten der privaten Haushalte, eine Ausweitung der Pflichtversicherungen und die anhaltende Dominanz des Bancassurance-Modells stützen dieses Wachstum, auch wenn IFRS 17 Ergebnisvolatilität mit sich bringt. Digitale Direktvertriebsmodelle skalieren rasch, was den Preiswettbewerb verschärft und die Akquisitionskosten senkt. Gestiegene klimabedingte Schadensfälle und anhaltend niedrige reale Anleiherenditen erhöhen den Druck auf die Zeichnungsdisziplin und veranlassen Versicherer, sich stärker in fondsgebundene Produkte und kapitalleichte Provisionserträge zu diversifizieren. Strategische Fusionen und Übernahmen setzen sich fort, da etablierte Marktteilnehmer Skalierung und technologische Kompetenzen anstreben, um ihren Marktanteil gegenüber agilen InsurTech-Neueinsteigern zu verteidigen[1]Reuters Staff, "AXA to Buy 51% of Italy's Prima Assicurazioni," reuters.com .

Wesentliche Erkenntnisse des Berichts

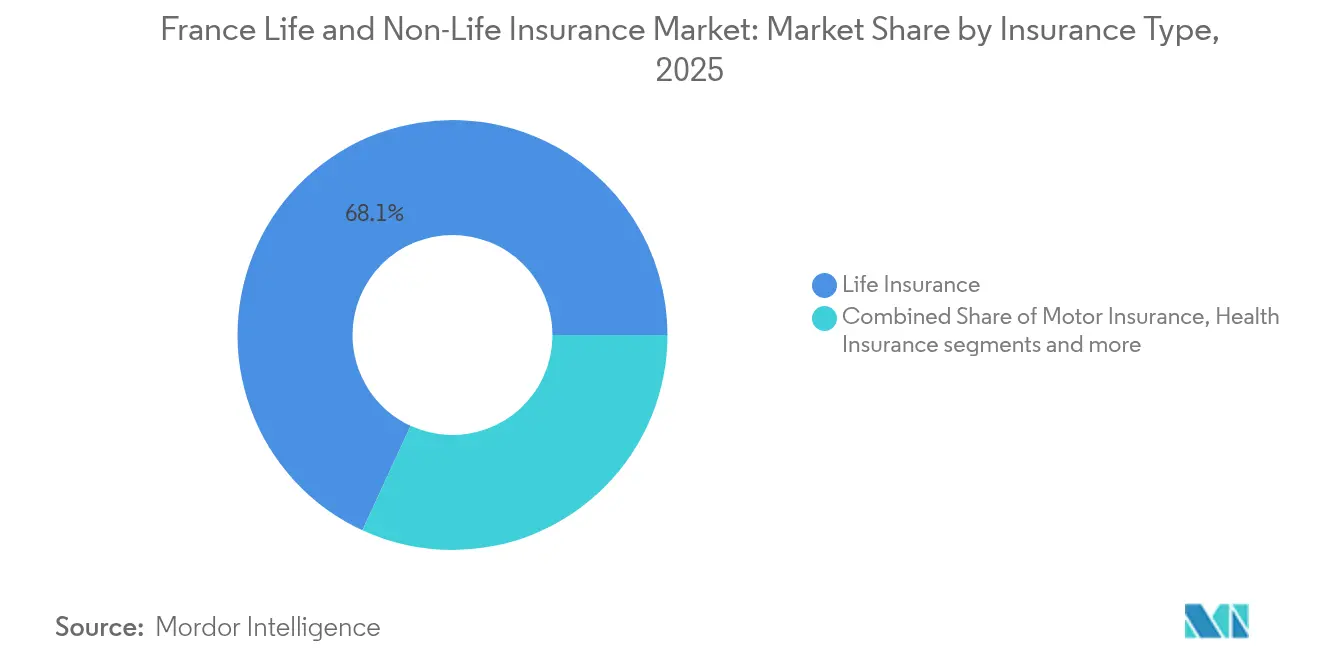

- Nach Versicherungsart entfiel der Lebensversicherungsbereich auf 68,12 % des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts im Jahr 2025; der Nicht-Lebensversicherungsbereich wird bis 2031 voraussichtlich mit einem CAGR von 4,53 % wachsen.

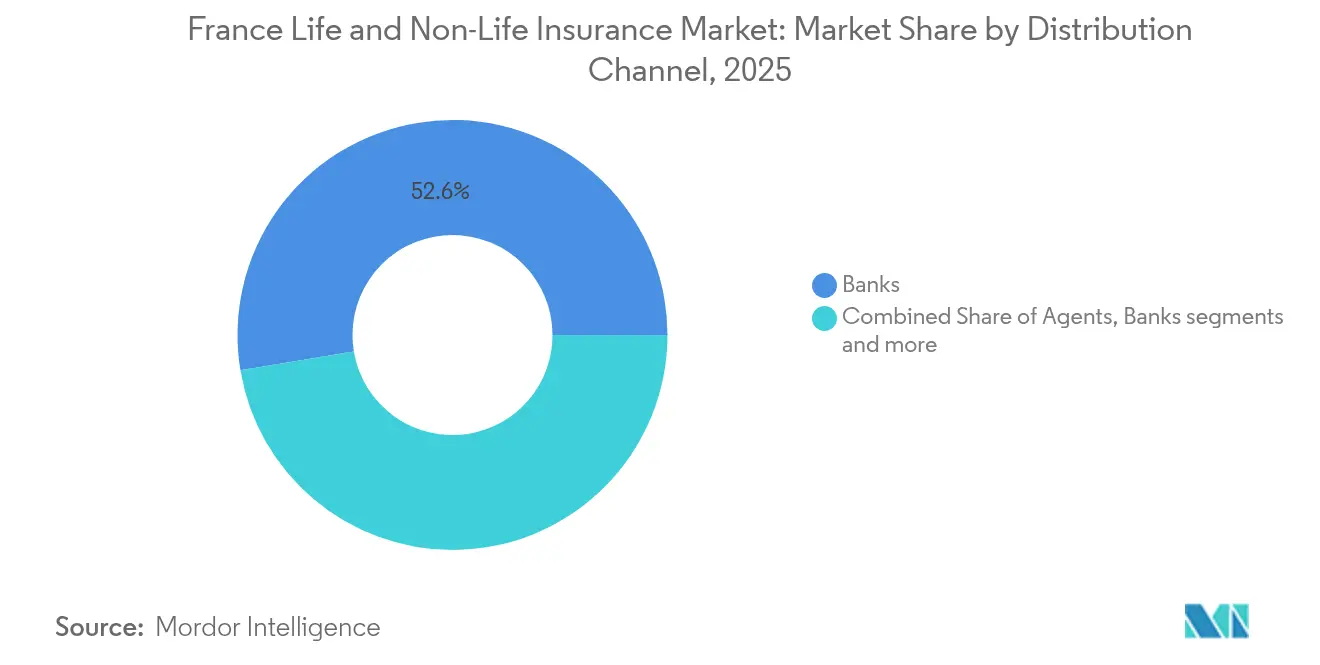

- Nach Vertriebskanal führten Banken mit einem Umsatzanteil von 52,63 % am Frankreich Lebens- und Nicht-Lebensversicherungsmarkt im Jahr 2025; der Direktverkauf wird bis 2031 voraussichtlich mit einem CAGR von 3,45 % wachsen.

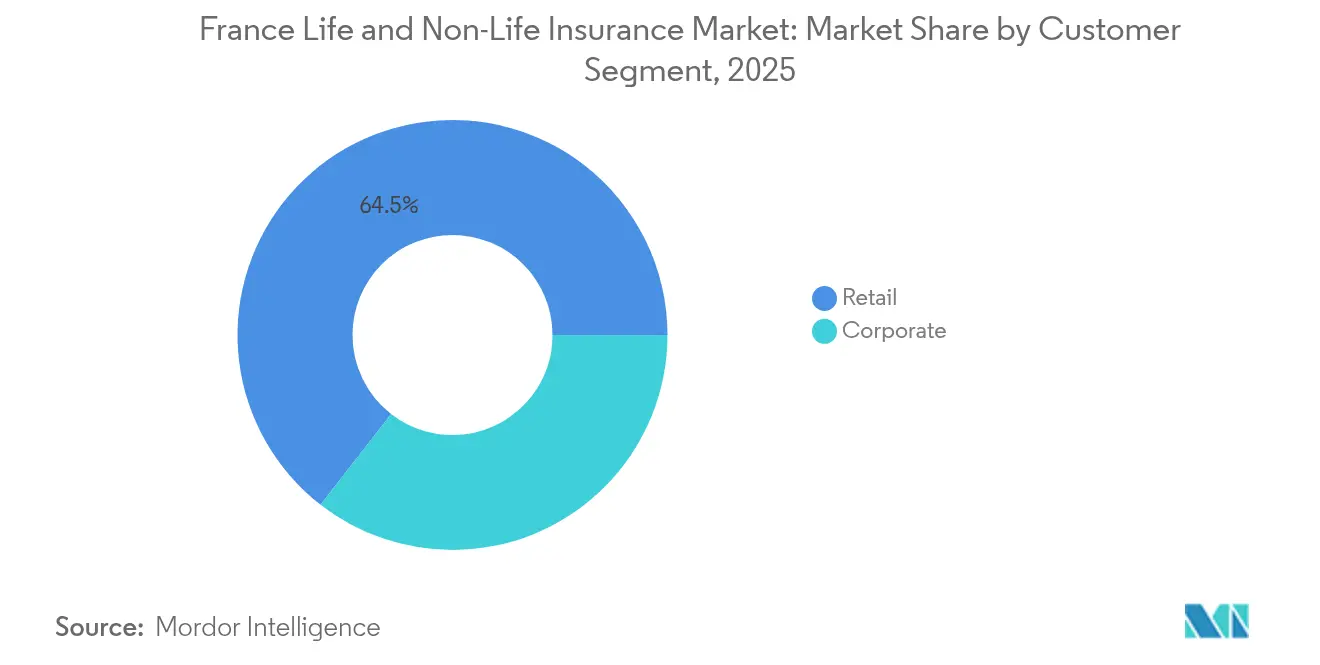

- Nach Kundensegment entfielen 64,48 % der Größe des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts im Jahr 2025 auf Privatkunden, und die Firmenkunden-Sparten dürften zwischen 2026 und 2031 mit einem CAGR von 3,85 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Frankreich Lebens- und Nicht-Lebensversicherungsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Dominanz der Bancassurance | +0.8% | Frankreich, mit Ausstrahlungseffekten auf Belgien, Partnerschaften | Mittelfristig (2–4 Jahre) |

| Wechsel von Euro-Fonds zu fondsgebundenen Sparverträgen | +0.6% | Frankreich als Kernmarkt, begrenzte internationale Exposition | Langfristig (≥ 4 Jahre) |

| Ausweitung der Pflicht-Kraftfahrzeug- und Krankenversicherungsdeckung | +0.7% | National Frankreich, regionale Umsetzungsvariationen | Kurzfristig (≤ 2 Jahre) |

| Digital-first-Versicherer & InsurTech-Partnerschaften | +0.5% | Frankreich als primärer Markt, europäische Expansion sekundär | Mittelfristig (2–4 Jahre) |

| Aufkommende Pay-per-Mile-Kfz-Angebote | +0.3% | Städtische Zentren Frankreichs, ländliche Gebiete hinken hinterher | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Prämienanreize | +0.4% | National Frankreich, Angleichung an EU-Regulierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Dominanz der Bancassurance

Banken kontrollierten 2024 53,23 % des Vertriebs und nutzten dabei umfangreiche Kundendaten, integrierte Beratungsplattformen und von der ACPR zugelassene Compliance-Strukturen. Ihre eingebettete Position im alltäglichen Banking-Alltag senkt die Akquisitionskosten und verlängert den Lifetime Value über Spar-, Kredit- und Schutzkontaktpunkte hinweg. Crédit Agricole Assurances veranschaulicht die Skalenvorteile, indem Filialbesuche mit mobilem Banking-Querverkauf kombiniert werden, um den Haushalts-Wallet-Share zu erhöhen. Die Kapitaleffizienz verbessert sich ebenfalls, da Banken Liquidität aus Einlagen und Lebensversicherungsprämien bündeln können. Die anhaltende Konsolidierung unter regionalen Genossenschaftsbanken deutet auf eine weitere Verfestigung des Bancassurance-Modells mittelfristig hin.

Wechsel von Euro-Fonds zu fondsgebundenen Sparverträgen

Garantierte Zinsen unter 1 % bei traditionellen Euro-Fonds trieben Sparer trotz Marktvolatilität zu fondsgebundenen Verträgen, was Versicherern half, Laufzeit-Mismatches zu reduzieren[2]Moody's Investors Service, „CNP Assurances Credit Opinion, Juni 2024,” moodys.com. Das Loi Industrie Verte 2025 schreibt Mindestallokationen in nicht börsennotierte grüne Vermögenswerte vor und zwingt zur Produktumgestaltung hin zu flexiblen Anlagehülsen, die das Marktrisiko auf Versicherungsnehmer übertragen und gleichzeitig ESG-Ziele erfüllen. Diese Migration steigert die Provisionserträge und senkt die Kapitalanforderungen unter Solvabilität II. Sie positioniert Versicherer zudem als Facilitatoren der nationalen Nachhaltigkeitsfinanzierung und stärkt deren gesellschaftliche Legitimation.

Ausweitung der Pflicht-Kraftfahrzeug- und Krankenversicherungsdeckung

Eine verstärkte Durchsetzung gegen nicht versicherte Fahrer hob die durchschnittlichen Kraftfahrzeugprämien im Jahr 2025 auf USD 567,6 (EUR 545), ein jährlicher Anstieg von 5 % inmitten höherer Schadenkostenentwicklung[3]LeLynx.fr, „Tarifs Assurance Auto 2025,” lelynx.fr.. Parallele Reformen zur Ausweitung arbeitgeberfinanzierter Krankenversicherungsleistungen auf Beamte eröffneten einen beachtlichen Pool von 65.000 versicherten Personen, der kürzlich von Alan, einem Digital-first-Krankenversicherer, gewonnen wurde. Diese Pflichtversicherungen erweitern den Frankreich Lebens- und Nicht-Lebensversicherungsmarkt, verschärfen jedoch gleichzeitig den Wettbewerbsdruck, da Versicherer bei Preisen und Service um neu pflichtversicherte Risiken konkurrieren. Eine schnelle Produktanpassung und effiziente Schadenautomatisierung werden zu entscheidenden Erfolgsfaktoren.

Digital-first-Versicherer & InsurTech-Partnerschaften

Alans annualisierter Umsatz-Run-Rate von USD 520,7 Millionen (EUR 500 Millionen) im Jahr 2024, ein Anstieg von 48 % im Jahresvergleich, unterstreicht die Tragfähigkeit app-zentrierter, abonnementähnlicher Versicherungsangebote. Strategische Partnerschaften wie das Vertriebsabkommen mit der belgischen Belfius Bank veranschaulichen ein hybrides Wachstumsmodell, das technologische Agilität mit der Reichweite etablierter Marktteilnehmer verbindet. Etablierte Versicherer reagieren darauf, indem sie gemeinsam APIs entwickeln, KI für die Betrugserkennung einsetzen und Minderheitsbeteiligungen an vielversprechenden Start-ups erwerben. Dieses kollaborative Ökosystem beschleunigt Produktzyklen, personalisiert das Underwriting und hält die Wechselkosten für Verbraucher niedrig, was die gesamte Marktexpansion begünstigt.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Inflation der Naturkatastrophenschäden & Dürrerisiko | -0.9% | National Frankreich, Mittelmeerregionen am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Anhaltend niedrige reale Anleiherenditen | -0.6% | Frankreich als Kernmarkt, abhängig von der europäischen Geldpolitik | Langfristig (≥ 4 Jahre) |

| IFRS-17-Kapitalvolatilität bei Lebensversicherungsportfolios | -0.5% | National Frankreich, EU-regulatorische Harmonisierung | Mittelfristig (2–4 Jahre) |

| Anstieg nicht versicherter Fahrer trotz Durchsetzungsmaßnahmen | -0.3% | National Frankreich, höhere städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Naturkatastrophenschäden & Dürrerisiko

Außergewöhnliche Überschwemmungen und anhaltende Dürren treiben die Schadenquoten in die Höhe und stellen herkömmliche Katastrophenmodelle vor Herausforderungen. Dürrebedingte Setzungsschäden betreffen weite Gebiete gleichzeitig, schränken Diversifikationsvorteile ein und treiben die Kombinationsquoten über historische Normalwerte hinaus. Versicherer überarbeiten ihre Preismodelle mit umfangreicheren Klimadatensätzen und befürworten stärkere Präventivanreize. Staatlich unterstützte Naturkatastrophen-Entschädigungssysteme mildern die Verbraucherauswirkungen, erhöhen jedoch die Unsicherheit hinsichtlich künftiger Beitragsanpassungen. Die daraus resultierende Volatilität belastet die Zeichnungsbereitschaft für Sachrisiken in exponierten Regionen.

IFRS-17-Kapitalvolatilität bei Lebensversicherungsportfolios

Der Übergang zu IFRS 17 hat Vertragliche Servicemargen neu bewertet und legt Ertragschwankungen offen, die an Bewegungen des Diskontierungssatzes gekoppelt sind. CNP Assurances offenbarte Ende 2023 eine Vertragliche Servicemarge (CSM) von EUR 16,9 Milliarden und unterstreicht damit den Umfang der zurückgestellten Gewinnerfassung. Der Standard erzwingt eine granulare Verfolgung von Zahlungsströmen und eine aufwändige Datenverwaltung, was die Betriebskosten erhöht. Das Management beschleunigt die Verlagerung hin zu kapitalleichten fondsgebundenen Verträgen, um die Volatilität zu glätten. Während die erhöhte Transparenz Investoren zugutekommen dürfte, könnte die kurzfristige Unsicherheit die Produktinnovation hemmen, bis sich die Systeme vollständig stabilisiert haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Dominanz der Lebensversicherung steht Beschleunigung der Nicht-Lebensversicherung gegenüber

Lebensversicherungsprodukte kontrollierten 2025 68,12 % des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts, getragen durch günstige steuerliche Behandlung und Bancassurance-Verkäufe. Dennoch sollen die Nicht-Lebensversicherungsprämien mit einem CAGR von 4,53 % wachsen und den Abstand verringern, da Pflicht-Kraftfahrzeug-, Kranken- und Sachversicherungen traditionelle Sparformen übertreffen. Die Kraftfahrzeugversicherung bleibt die größte Nicht-Lebensversicherungsklasse; höhere Unfallhäufigkeit und Bauteilkosten trieben ein jährliches Prämienwachstum von 5 % an und leisteten einen erheblichen Beitrag zur Größe des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts im Jahr 2025. Das Sachversicherungswachstum wird durch klimabedingte Produktumgestaltungen begünstigt, die Präventionsservices mit dem Versicherungsschutz bündeln, während die Nachfrage nach Berufshaftpflichtversicherungen mit der wachsenden Wissensökonomie steigt.

Das Loi Industrie Verte beschleunigt die ESG-Integration, indem grüne Vermögensquoten innerhalb von Lebensversicherungspolicen vorgeschrieben werden und damit Schutz- mit Anlagezielen verknüpft werden. Diese Verwischung von Produktgrenzen verbessert den Querverkauf zwischen Lebens- und Nicht-Lebensversicherungsportfolios. Versicherer, die eine modulare Policenarchitektur beherrschen, können zwischen Garantiestrukturen schnell wechseln und inkrementelle Marktanteile im Frankreich Lebens- und Nicht-Lebensversicherungsmarkt gewinnen, wenn sich die Verbraucherpräferenzen weiterentwickeln. Umgekehrt riskieren Versicherer, die kostspielige Legacy-Produkte nur langsam ablösen, Margeneinbußen und Kapitaldruck unter strengeren Solvabilitätsanforderungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Banken führen, während der Direktverkauf wächst

Die Bancassurance behauptete 2025 52,63 % Kontrolle über den Frankreich Lebens- und Nicht-Lebensversicherungsmarkt und profitierte von Filialnetzen und eingebetteten digitalen Banking-Erlebnissen. Direkt-an-Verbraucher-Kanäle werden jedoch bis 2031 den schnellsten CAGR von 3,45 % verzeichnen, da Verbraucher sofortige Policenausstellung und Preistransparenz schätzen. Diese Trends vergrößern die Gesamtgröße des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts, indem sie jüngere, technologieaffine Segmente ansprechen, die zuvor unterversichert waren.

Traditionelle Vertreter und Makler positionieren sich als Risikoberater im komplexen Firmenkundengeschäft und integrieren API-Konnektivität für sofortige Angebote. Hybridmodelle, die Online-Onboarding mit persönlicher Beratung für hochpreisige Verträge verbinden, gewinnen an Bedeutung und ermöglichen es Versicherern, Kosteneffizienz und Kundennähe zu balancieren. Erfolgreiche Marktteilnehmer orchestrieren Omnichannel-Erlebnisse, sodass Versicherungsnehmer nahtlos zwischen mobilen Apps, Callcentern und Filialbesuchen wechseln können, ohne Datenverlust.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Kundensegment: Stabilität im Privatkundenbereich trifft auf Dynamik im Firmenkundenbereich

Privatversicherungsnehmer generierten 2025 64,48 % der Prämien, was auf etablierte Lebensversicherungsspargewohnheiten und Pflicht-Privatversicherungen zurückzuführen ist. Die Firmenkunden-Nachfrage steigt auf einen CAGR von 3,85 %, da Unternehmen ihren Schutz gegen Cyber-, Umwelt- und Lieferketten-Risiken ausbauen. Kleine und mittlere Unternehmen, die früher durch bürokratischen Aufwand abgeschreckt wurden, wenden sich verstärkt vereinfachten digitalen Portalen zu, die innerhalb weniger Minuten Angebote erstellen und Deckungsschutz einbinden, was die Reichweite des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts erweitert.

Gegenseitige und genossenschaftliche Versicherer wie MAIF, die derzeit 4,1 Millionen Mitglieder mit EUR 23 Milliarden verwaltetem Vermögen betreuen, veranschaulichen die Stärke eines gemeinschaftlichen Markenimages verbunden mit effizientem digitalem Engagement. Im Bereich der Gruppengesundheitsversicherung signalisiert Alans Gewinn einer großen Beamtenausschreibung, dass datengesteuertes Gesundheitsmanagement und benutzerfreundliche Apps bei Arbeitgebern, die Produktivitätsgewinne anstreben, gut ankommen. Die Entwicklung im Firmenkundenbereich veranlasst Versicherer, in Risikomanagement-Dienstleistungen und branchenspezifisches Underwriting-Know-how zu investieren, um den Wallet-Share zu erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Das französische Mutterland umfasst den gesamten Frankreich Lebens- und Nicht-Lebensversicherungsmarkt, jedoch prägen regionale Gegensätze die Vertriebsentscheidungen und die Risikobepreisung. Paris, Lyon und Marseille liefern den Großteil des Prämienvolumens, gestützt durch höheres verfügbares Einkommen, dichte Bancassurance-Präsenzen und rasche InsurTech-Akzeptanz. Im Gegensatz dazu sind ländliche Departments noch immer auf die filialbasierte Beratung angewiesen und bevorzugen das eingebettete Vertrauen lokaler Sparkassen. Diese Muster beeinflussen die Akquisitionsstrategien, wobei rein digitale Versicherer ihre Marketingbudgets auf städtische Millennials ausrichten, während partnerschaftsorientierte Versicherer regionale Genossenschaftsbeziehungen stärken.

Auch das Risikoexposure variiert geografisch. Mediterrane Departments sind mit steigenden dürrebedingten Setzungsschäden konfrontiert, was zu differenzierten Sachversicherungsprämienaufschlägen führt. Atlantische Küstengebiete sind mit häufigeren Überschwemmungen konfrontiert, was Versicherer dazu veranlasst, Satellitenbilder und IoT-Sensoren für eine proaktive Schadenminimierung einzusetzen. Ein solch granulares Underwriting unterstützt eine ausgewogene Frankreich Lebens- und Nicht-Lebensversicherungsmarkt-Größe, indem die Versicherbarkeit ohne pauschale Preiserhöhungen erhalten bleibt.

Frankreichs Solvabilität-II-Angleichung und die Teilnahme an EU-Passporting-Vereinbarungen fördern den grenzüberschreitenden Wettbewerb. AXAs Erwerb von 51 % an Italiens Prima veranschaulicht die durch starke inländische Solvabilitätsquoten und Managementkapazitäten ermöglichte Auslandsexpansion. Diese Auslandsbewegungen stärken die inländische Kompetenz im digitalen Schadenmanagement und in der modularen Produktgestaltung, da Erkenntnisse in die Heimatportfolios zurückfließen. Folglich profitieren selbst rein inländische Versicherungsnehmer indirekt von den Innovationen, die durch multinationale Aktivitäten eingeführt werden.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Etablierte Marktteilnehmer wie AXA, CNP Assurances und Crédit Agricole Assurances verfügen über Bancassurance-Skalenvorteile, Markenvertrauen und diversifizierte Kapitalpuffer, um ihren Marktanteil zu verteidigen. Neuere digitale Wettbewerber wie Alan und Luko dringen mit kostengünstigen Cloud-Infrastrukturen und reibungslosen Kundenerlebnissen in spezifische Marktsegmente vor.

Strategische Schritte konzentrieren sich auf Technologieinvestitionen, ESG-Positionierung und anorganisches Wachstum. AXAs Übernahme von Prima erweitert seine eingebetteten Versicherungskapazitäten in Südeuropa und erschließt Telematikdaten für nutzungsbasierte Kraftfahrzeugprodukte. BNP Paribas Cardif integriert Asset-Management-Boutiquen, um fondsgebundene Angebote zu bereichern, Provisionserträge zu generieren und gleichzeitig Nachhaltigkeitsfinanzierungs-Offenlegungsregeln einzuhalten. Unterdessen bündeln Gegenseitigkeitsgruppen IT-Ressourcen über gemeinsame Plattformen, um gemeinschaftliche Wurzeln zu bewahren und gleichzeitig Skaleneffekte zu erzielen.

Innovationspipelines konzentrieren sich auf KI-gesteuertes Underwriting, parametrische Klimadeckungen und Gesundheitsökosysteme, die Wellness-Coaching mit Erstattungsleistungen bündeln. Kollaborative Sandboxes, die von der ACPR betrieben werden, beschleunigen das Prototypentesting unter aufsichtsrechtlicher Begleitung und ermöglichen es sowohl etablierten Marktteilnehmern als auch Start-ups, konforme Angebote schneller als in Nachbarmärkten einzuführen. Da Technologie das Spielfeld einebnet, hängt die Differenzierung zunehmend von Glaubwürdigkeit der Marke, Empathie bei der Schadensregulierung und der Fähigkeit ab, Versicherungsschutz an neue Lebensstile wie geteilte Mobilität und Fernarbeit anzupassen.

Marktführer der Frankreich Lebens- und Nicht-Lebensversicherungsbranche

-

AXA SA

-

Crédit Agricole Assurances

-

CNP Assurances

-

Groupama

-

Crédit Mutuel Alliance Fédérale (GACM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: AXA stimmte dem Erwerb einer 51-prozentigen Beteiligung an Italiens Prima zu und erweitert damit sein südeuropäisches Privatkundengeschäft.

- August 2025: AXA meldete gebuchte Bruttoprämien für das erste Halbjahr 2025 von EUR 64,3 Milliarden, ein Anstieg von 7 % gegenüber dem ersten Halbjahr 2024, mit einem zugrunde liegenden Ergebnis von EUR 4,5 Milliarden, ein Anstieg von 6 %.

- März 2025: France Assureurs gab bekannt, dass die Lebensversicherungsaktiva im Januar 2025 EUR 2 Billionen überschritten haben – ein Rekordhoch.

- Januar 2025: Alan veröffentlichte einen annualisierten wiederkehrenden Umsatz für 2024 von über EUR 500 Millionen und reduzierte dabei den Nettoverlust auf EUR 54 Millionen.

Berichtsumfang des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts

Die Lebensversicherung zahlt dem Versicherungsnehmer bei Fälligkeit oder im Todesfall die vereinbarte Versicherungssumme aus. Nicht-Lebensversicherungen bieten finanziellen Schutz für Gesundheitsprobleme oder Schäden an Vermögenswerten. Der Frankreich Lebens- und Nicht-Lebensversicherungsmarkt ist segmentiert nach Versicherungsart (Lebensversicherung (Einzel- und Gruppenversicherung), Nicht-Lebensversicherung (Kraftfahrzeug-, Hausrat-, Kranken- und sonstige Nicht-Lebensversicherungen)) sowie nach Vertriebskanal (Direktvertrieb, Vertreter, Banken, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den Frankreich Lebens- und Nicht-Lebensversicherungsmarkt in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Lebensversicherung | |

| Nicht-Lebensversicherung | Kraftfahrzeugversicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkunden |

| Firmenkunden |

| Makler |

| Vertreter |

| Banken |

| Direktverkauf |

| Sonstige Kanäle |

| Nach Versicherungsart (Wert) | Lebensversicherung | |

| Nicht-Lebensversicherung | Kraftfahrzeugversicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment (Wert) | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal (Wert) | Makler | |

| Vertreter | ||

| Banken | ||

| Direktverkauf | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Frankreich Lebens- und Nicht-Lebensversicherungsmarkts im Jahr 2031?

Es wird erwartet, dass der Markt bis 2031 USD 361,84 Milliarden erreicht und dabei mit einem CAGR von 4,45 % wächst.

Welche Produktgruppe wächst innerhalb der französischen Nicht-Lebensversicherung am schnellsten?

Die Kraftfahrzeugversicherung führt das Nicht-Lebensversicherungswachstum an und profitiert von einer strengeren Durchsetzung gegen nicht versicherte Fahrzeuge sowie jährlichen Prämiengewinnen von rund 5 %.

Wie bedeutsam ist die Bancassurance im französischen Versicherungsvertrieb?

Banken entfielen 2025 auf 52,63 % der Prämien, weit vor Vertretern, Maklern und Direktkanälen.

Warum gewinnen fondsgebundene Lebensversicherungen an Bedeutung?

Garantierte Zinsen unter 1 % bei Euro-Fonds und neue Quoten für Grüne Investitionen treiben Sparer zu fondsgebundenen Verträgen, die ein höheres Renditepotenzial bieten.

Mit welchen Herausforderungen sind Versicherer durch den Klimawandel konfrontiert?

Steigende Überschwemmungs- und Dürre-Schadenaufwendungen erhöhen die Schadenquoten und erzwingen eine Neukalibrierung von Katastrophenmodellen und der Sachversicherungsbepreisung.

Wie beeinflussen InsurTech-Unternehmen den Markt?

Digitale Versicherer wie Alan gewinnen große Gruppengesundheitsverträge und verzeichnen zweistelliges Umsatzwachstum, indem sie nahtlose App-basierte Erlebnisse anbieten und mit traditionellen Banken kooperieren.

Seite zuletzt aktualisiert am: