Marktgröße und Marktanteil für ästhetische Geräte in den Vereinigten Arabischen Emiraten (VAE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

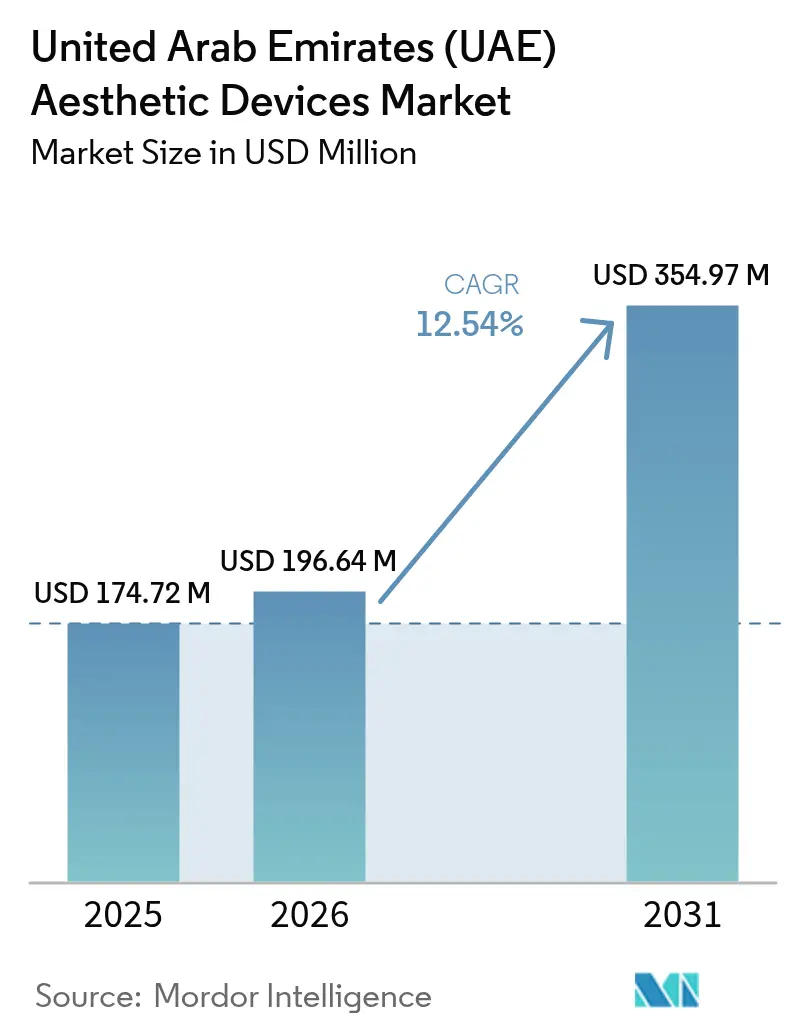

| Marktgröße im Basisjahr (2025) | 174.72 Millionen US-Dollar |

| Marktgröße (2026) | 196.64 Millionen US-Dollar |

| Marktgröße (2031) | 354.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.54% CAGR |

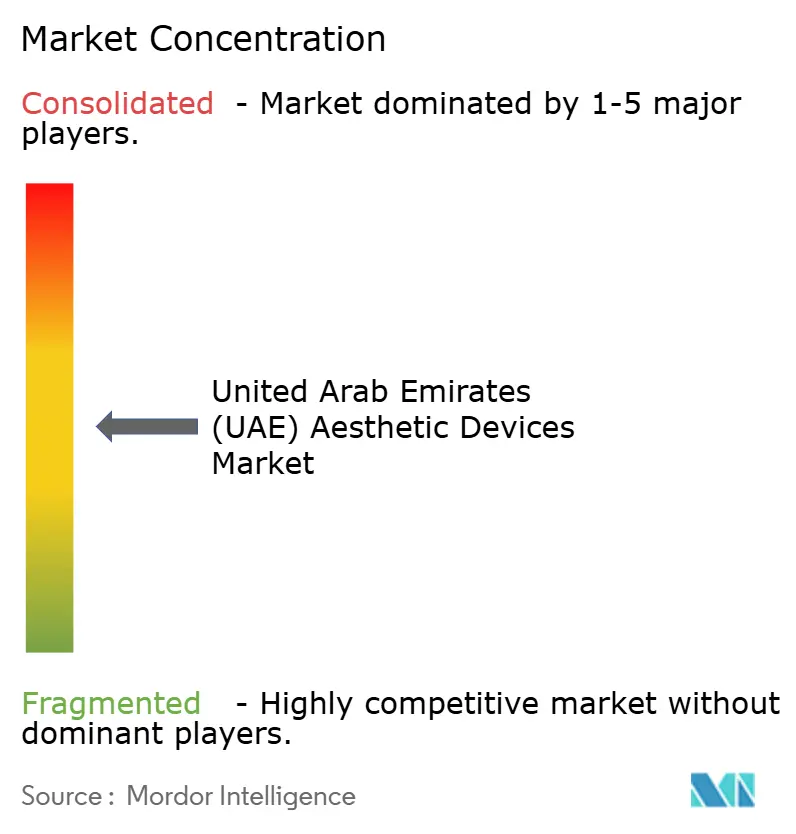

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ästhetische Geräte in den Vereinigten Arabischen Emiraten (VAE) von Mordor Intelligence

Die Marktgröße für ästhetische Geräte in den Vereinigten Arabischen Emiraten wird voraussichtlich von 174,72 Millionen USD im Jahr 2025 auf 196,64 Millionen USD im Jahr 2026 wachsen und bis 2031 354,97 Millionen USD bei einem CAGR von 12,54 % über 2026–2031 erreichen.

Diese rasche Expansion spiegelt die Entwicklung des Landes zum führenden Medizintourismuszentrum des Nahen Ostens wider, wo Luxushospitalität und modernste Technologie zusammenkommen, um sowohl inländische als auch internationale Patienten anzuziehen. Das Wachstum wird durch steigende Eingriffszahlen, günstige Reformen des Goldenen Visums und hohe verfügbare Einkommen vorangetrieben, die Ermessensausgaben für kosmetische Verbesserungen fördern. Ein gleichzeitiger regulatorischer Umbau unter der Leitung der neuen Emirates Drug Establishment rationalisiert die Gerätezulassungen, während Geräteleasing-Modelle die Vorabkosten für Kliniken senken und die Technologieübernahme beschleunigen. Der zunehmende Wettbewerb zwischen globalen Marken und lokalen Distributoren fördert die Innovation weiter, insbesondere bei energiebasierten Plattformen, die auf die Nachfrage nach minimal-invasiven Lösungen eingehen.

Wichtigste Erkenntnisse des Berichts

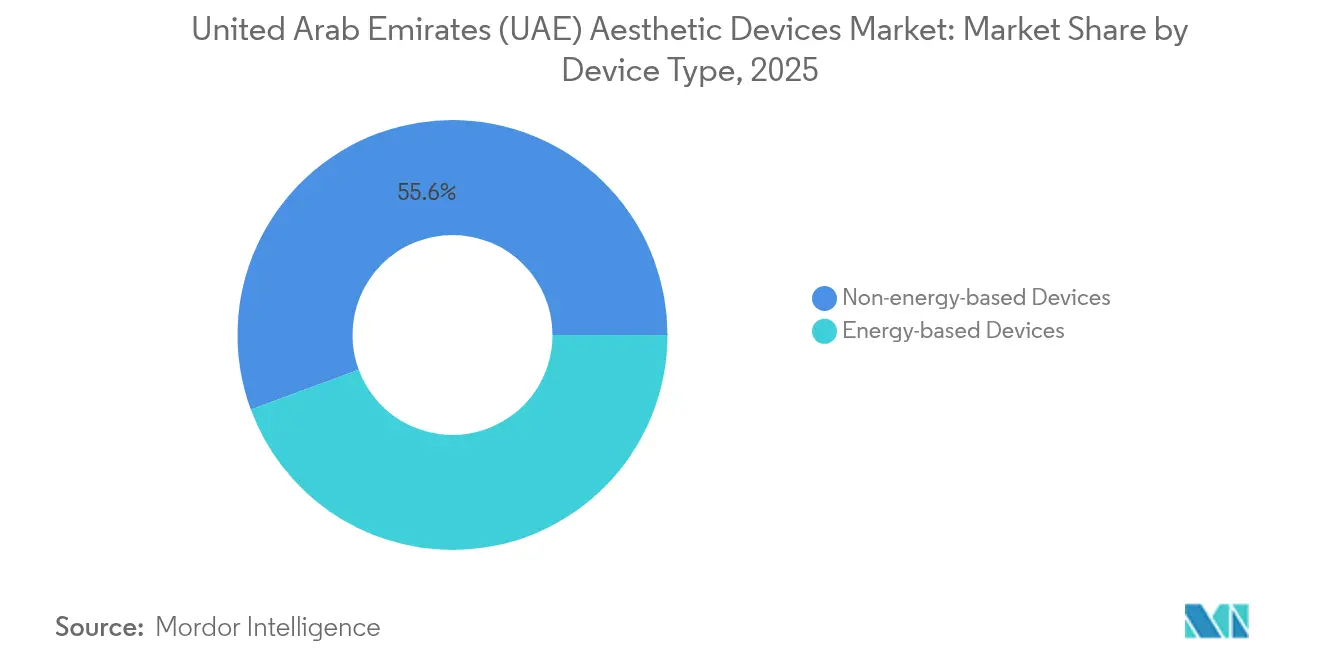

- Nach Gerätetyp hielten nicht-energiebasierte Systeme im Jahr 2025 einen Marktanteil von 55,63 % am Markt für ästhetische Geräte in den VAE. Radiofrequenz-Plattformen werden voraussichtlich bis 2031 den schnellsten CAGR von 17,38 % verzeichnen.

- Nach Anwendung entfiel auf Hautresurfacing und -straffung im Jahr 2025 ein Umsatzanteil von 32,58 %. Körperformung und Cellulite-Reduktion sind auf dem Weg, zwischen 2026 und 2031 mit einem CAGR von 15,89 % zu wachsen.

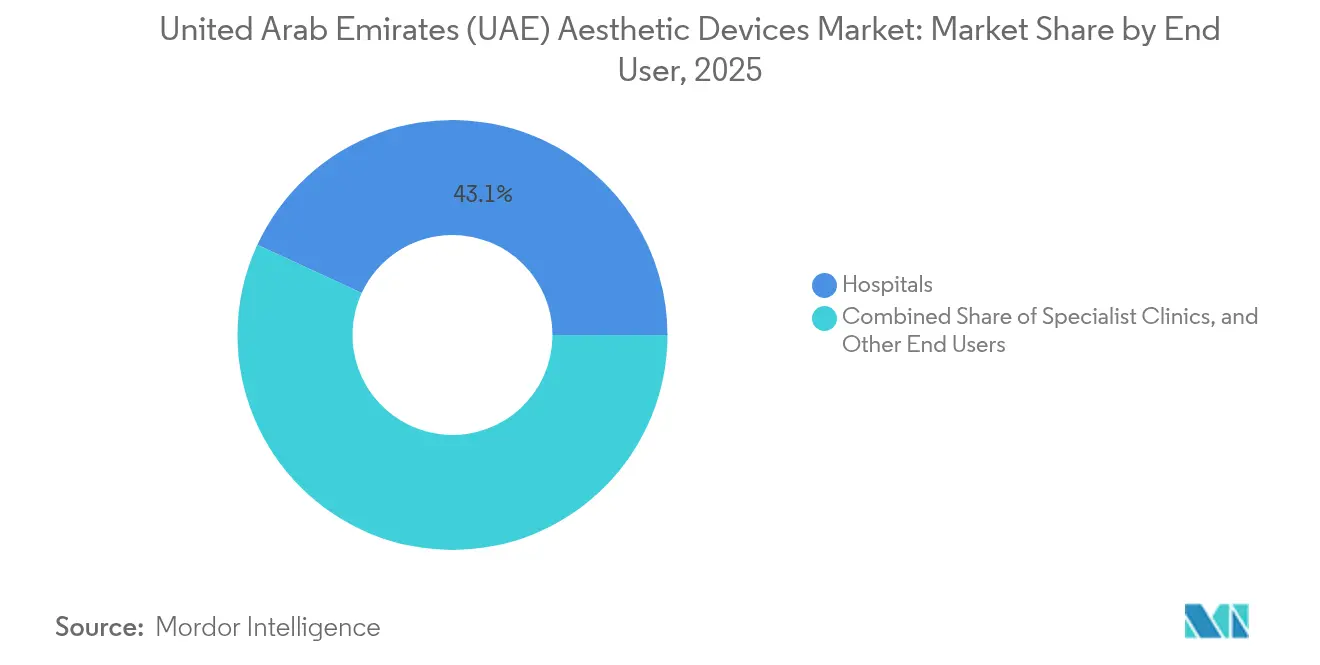

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 43,11 % an der Marktgröße für ästhetische Geräte in den VAE, während Fach- und Mehrfachspezialitätskliniken bis 2031 voraussichtlich einen CAGR von 14,67 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für ästhetische Geräte in den Vereinigten Arabischen Emiraten (VAE)

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomender eingehender Medizintourismus | +3.2% | Dubai Healthcare City, Abu-Dhabi-Medizinzonen | Langfristig (≥ 4 Jahre) |

| Steigende Anzahl kosmetischer Eingriffe | +2.8% | VAE landesweit, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Geräteleasing-Modelle zur Senkung der CAPEX für Kliniken | +2.1% | VAE landesweit, insbesondere kleinere Kliniken | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen der VAE-Bewohner | +1.9% | VAE landesweit, höhere Auswirkung in den Nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Reformen des Goldenen Visums zur Förderung von Wellness-Aufenthalten | +1.5% | Dubai, Abu Dhabi – erstklassige Gesundheitsdistriktе | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Patientenakquise und Telekonsultationen | +1.1% | Dubai, Abu Dhabi – technologieorientierte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomender eingehender Medizintourismus

Das Land empfing im Jahr 2023 691.000 Medizintouristen, von denen ein erheblicher Anteil ästhetische Behandlungen suchte.[1]Wirtschaftsministerium der VAE, "Goldenes Visum für Investoren," moec.gov.ae Dubai Healthcare City stellt spezialisierte Medizinvisa aus, die den grenzüberschreitenden Patientenzugang vereinfachen. Eine staatliche Verpflichtung, bis 2027 112,7 Milliarden AED in die Gesundheitsinfrastruktur zu investieren, erhöht die Angebotskapazität. Erstklassige Einrichtungen wie das American Hospital Dubai und Aesthetics by King's bieten marktintegrierte Hotel-Klinik-Erlebnisse und festigen die VAE als Luxusziel für ästhetische Geräte. Internationale Patienten erwarten modernste Geräte, was Anbieter dazu veranlasst, stark in neue Plattformen zu investieren, die Premium-Preise rechtfertigen. Anhaltende Medizintourismusströme stabilisieren Einnahmequellen und erhöhen die Geräteaustauschzyklen zur Aufrechterhaltung des Markenrufs.

Steigende Anzahl kosmetischer Eingriffe

Die Anzahl der Eingriffe in Dubai hat sich zwischen 2022 und 2024 verdoppelt, da die Sichtbarkeit in sozialen Medien, die Wellnesskultur und die wachsende Beteiligung von Männern die Gesamtnachfrage erhöhten. Männliche Patienten machten 2024 47 % der Eingriffe aus, was eine historische Geschlechterlücke verringerte und die Patientenbasis verbreiterte. Die Ausgaben für chirurgische und nicht-chirurgische Leistungen erreichten 300 Millionen AED, gestützt durch eine der weltweit höchsten Plastikchirurgen-Dichten pro Kopf. Die Behandlungsmischung verlagert sich auf Körperformungsoptionen anstelle von Gesichtsoperationen, was den Verbraucherprioritäten für schnelle Ergebnisse mit minimaler Ausfallzeit entspricht. Ein höherer Eingriffsdurchsatz erhöht direkt die Nutzung von Injektabilia, Lasern und aufkommenden Radiofrequenzgeräten und erhält langfristige Beschaffungszyklen für Kliniken aufrecht, die ihre Technologie erneuern müssen, um wettbewerbsfähig zu bleiben.

Geräteleasing-Modelle zur Senkung der CAPEX für Kliniken

Kleine und mittelgroße Kliniken stehen vor Kostenbarrieren beim Kauf kapitalintensiver Laser- oder Radiofrequenzsysteme. Flexible Leasing-Strukturen verteilen die Ausgaben über mehrjährige Laufzeiten, sodass Betreiber ihre Serviceangebote erweitern können, ohne hohe Vorabaufwendungen zu tätigen. Anbieter sichern sich planbare Einnahmequellen, während Kliniken durch die Bewerbung des Zugangs zu modernsten Technologien das Patientenvolumen steigern und den Wachstumsimpuls des gesamten Ökosystems verstärken.

Steigendes verfügbares Einkommen der VAE-Bewohner

Wirtschaftliche Diversifizierung und Initiativen zum Goldenen Visum ziehen vermögende Privatpersonen an und erweitern den inländischen Kundenstamm für ästhetische Dienstleistungen.[2]My 1Health, "Beste Länder für Medizintourismuspartnerschaften im Jahr 2025," my1health.com Das Segment der ästhetischen Medizin wächst jährlich um 10 %, wie der von Aster Hospitals gemeldete Anstieg in den Bereichen Hautpflege, Dentalästhetik und Injektabilia belegt. Die Bewohner schätzen bedarfsorientierte Behandlungen, die den Lifestyle-Aspirationen ewiger Jugend entsprechen, und fördern regelmäßige Wiederholungsbesuche für Botulinumtoxin- oder Dermalfiller-Auffrischungen. Kliniken reagieren darauf, indem sie Premium-Geräte erwerben, die schnellere Ergebnisse liefern, was die Anbieter-Pipelines ankurbelt und den Wettbewerb zwischen Lieferanten belebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende Versicherungserstattung | -2.3% | VAE landesweit | Langfristig (≥ 4 Jahre) |

| Soziales Stigma in konservativen Bevölkerungsgruppen | -1.8% | VAE landesweit, unterschiedlich je nach Emirat | Mittelfristig (2–4 Jahre) |

| Mangel an staatlich anerkannten Fachärzten für Ästhetik | -1.5% | VAE landesweit, akut in den Nördlichen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Zulassung neuartiger Geräte | -0.9% | VAE-Bundesebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende Versicherungserstattung

Die meisten ästhetischen Eingriffe gelten als elektiv und sind von Krankenversicherungsplänen ausgeschlossen, was zu Selbstkosten zwischen 5.000 und 50.000 USD führt. Finanzierungsmodelle helfen, schließen aber die Erschwinglichkeitslücke für Bewohner mit mittlerem Einkommen nicht vollständig. Krankenhausbeschaffungsentscheidungen stützen sich häufig auf versicherte Volumina, sodass das Fehlen einer Erstattung den Anbieterfokus auf wohlhabende Kunden verlagert und die Geräterotation in öffentlichen Einrichtungen einschränken kann.

Soziales Stigma in konservativen Bevölkerungsgruppen

Obwohl die Akzeptanz zunimmt, verbindet eine konservative Stimmung in einigen Gemeinschaften kosmetische Verbesserungen noch immer mit Eitelkeit, was die Nachfrage in manchen Gemeinschaften dämpft.[3]Nick Webster, "Nachfrage nach plastischer Chirurgie verdoppelt sich in Dubai, da die Technologieabhängigkeit ihren Tribut fordert," The National, thenationalnews.com Geografische Unterschiede bestehen weiterhin, wobei Dubai und Abu Dhabi die höchste Akzeptanz im Vergleich zu den Nördlichen Emiraten aufweisen. Aufklärungskampagnen und Influencer-Empfehlungen normalisieren Behandlungen schrittweise als Form der vorbeugenden Selbstfürsorge. Kliniken passen ihr Marketing an, um Sicherheit und Wellness statt nur Schönheit zu betonen, und mildern so den kulturellen Widerstand im Laufe der Zeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Nicht-energiebasierte Plattformen behaupten die Führungsposition inmitten des Radiofrequenzaufschwungs

Die Marktgröße für ästhetische Geräte in den VAE für nicht-energiebasierte Systeme hielt im Jahr 2025 einen Anteil von 55,63 %, was die Beliebtheit von Injektabilia und Mikro-Kanülen-Applikationskits unterstreicht. Die gleichbleibende Attraktivität von Botulinumtoxin und Dermalfillern hält die Nachfrage aufgrund ihrer unmittelbar sichtbaren Ergebnisse und geringen Ausfallzeiten stabil. Kliniken bündeln Injektionssitzungen mit ergänzenden Behandlungen wie LED-Masken und schaffen Cross-Selling-Möglichkeiten, die Lieferantenbeziehungen stärken.

Energiebasierte Technologien verzeichnen insgesamt ein schnelleres Wachstum, wobei Radiofrequenzgeräte bis 2031 voraussichtlich mit einem CAGR von 17,38 % expandieren werden. Verbraucher reagieren positiv auf die nicht-chirurgischen Hautstraffungs- und Körperformungseffekte. Anbieter nutzen diesen Trend, indem sie Echtzeit-Temperaturüberwachung zur Verbesserung der Sicherheit integrieren. Laserplattformen bleiben für die Haarentfernung bei gemischten Phototyp-Populationen relevant, während IPL-Geräte für Pigmentierungsprobleme, die in sonnenexponierten Klimazonen häufig auftreten, an Akzeptanz gewinnen. Ultraschallbasierte Lipolyse- und Kryolipolysemaschinen decken eine Nischennachfrage unter Patienten ab, die keine invasive Liposuktion wünschen, und plasmabasierte Geräte finden bei der Lidverjüngung Anklang. Das strenge, aber effiziente Zertifizierungsverfahren der Emirates Drug Establishment stärkt das Vertrauen der Kliniker und fördert die weitere Diversifizierung innerhalb des Marktes für ästhetische Geräte in den VAE.

Mittelfristig ermöglichen Leasing-Programme kleineren Praxen, mit multimodalen Workstations zu experimentieren, die Radiofrequenz, Ultraschall und gepulstes Licht kombinieren. Anbieter differenzieren sich durch Schulungen für Bedienpersonal und vorausschauende Wartung, um eine 24/7-Betriebsbereitschaft sicherzustellen, die den Verbrauchererwartungen für Termine am selben Tag entspricht. Da die Akzeptanz energiebasierter Geräte zunimmt, werden nicht-energiebasierte Behandlungen koexistieren und nicht verdrängt werden, wodurch komplementäre Einnahmequellen für Anbieter entstehen, die umfassende ästhetische Lösungen anbieten möchten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Körperformung gewinnt über den Gesichtsfokus hinaus an Dynamik

Hautresurfacing und -straffung machten 2025 32,58 % der Umsätze aus, was den klimabedingten Bedarf an Reparatur von Lichtschäden und Kollagenstimulation widerspiegelt. Fraktionierter Laser, Radiofrequenz-Microneedling und Plasmaresurfacing liefern sichtbare Verbesserungen der Hauttextur und sind fester Bestandteil vieler Klinik-Servicemenüs. Die Nachfrage bleibt unter Bewohnern, die eine Verjüngung ohne längere soziale Ausfallzeit suchen, hoch, wobei Pakete häufig in jährliche Hautpflegemitgliedschaften gebündelt werden, die wiederkehrende Kundschaft sichern.

Körperformung und Cellulite-Reduktion werden alle anderen Indikationen mit einem CAGR von 15,89 % übertreffen. Der Aufstieg der Fitnesskultur, die Exposition gegenüber globalen Schönheitsstandards und die Sichtbarkeit in sozialen Medien ermutigen Verbraucher, skulpturierte Silhouetten anzustreben. Nicht-invasive Fettreduktionsgeräte wie Kryolipolyse- und hochintensive fokussierte elektromagnetische Systeme sprechen zeitknappe Berufstätige an. Anbieter investieren in komplementäre Stoßwellenplattformen, die den Lymphabfluss verbessern und die Lipolyseergebnisse verstärken und so den kumulativen Umsatz steigern.

Haarentfernungsleistungen behalten ihre Resilienz, da kulturelle Normen glatte Haut bevorzugen und das ganzjährig warme Klima des Landes Badebekleidung zur gängigen Wahl macht. Laser- und IPL-Technologien erfreuen sich geschlechter- und phototypenübergreifender Beliebtheit, wobei Dioden- und Alexandrit-Systeme häufig für ihren hohen Durchsatz genannt werden. Tattoo- und Pigmententfernungsverfahren nehmen zu, da sich Körperkunstnormen weiterentwickeln; verbesserte Q-Switch-Lasers verkürzen die Behandlungsdauer und erhöhen die Erschwinglichkeit. Das Akne- und Narbenmanagement profitiert von Fortschritten in der Blaulichttherapie und beim Radiofrequenz-Microneedling, während die Nachfrage nach Brustaugmentationsgeräten selektiv unter jüngeren Expatriates wächst. Insgesamt festigen diese Anwendungen den Markt für ästhetische Geräte in den VAE als Ziel für ganzheitliche Verbesserungslösungen.

Nach Endnutzer: Kliniken bauen ihren Vorsprung mit agilen Geschäftsmodellen aus

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 43,11 %, unterstützt durch integrierte chirurgische Säle, postoperative Pflegeeinheiten und eine etablierte regulatorische Aufsicht, die eine sicherheitsorientierte Patientenversorgung gewährleistet. Viele Häuser verfügen über eigene kosmetische Flügel, die sowohl chirurgische als auch nicht-chirurgische Optionen anbieten und fachübergreifende Überweisungen aus Dermatologie, Bariatrischer Chirurgie und Zahnmedizin nutzen. Diese Einrichtungen verhandeln in der Regel volumenbasierte Kaufvereinbarungen, die günstige Preise für Verbrauchsmaterialien und High-End-Laser sichern.

Fach- und Mehrfachspezialitätskliniken hingegen werden bis 2031 mit einem CAGR von 14,67 % wachsen, da sie von Boutique-Dienstleistungsumgebungen, flexiblen Betriebszeiten und Marketingflexibilität profitieren. Neue Marktteilnehmer positionieren Kliniken in Premium-Einkaufszentren und gehobenen Stadtvierteln, um die Anfahrtswege für Patienten zu verkürzen und ästhetische Behandlungen in alltägliche Lifestyle-Erledigungen zu integrieren. Klinikbetreiber setzen auf Abonnementpläne und Treueprogramme, die einen planbaren Cashflow fördern und schnelle Geräteaufrüstungen unterstützen. Konsolidierungstendenzen, wie der Erwerb eines 60-%-Anteils von Medcare an Skin111 Clinics, veranschaulichen, wie Netzwerke Skaleneffekte bei Beschaffung und Markenbildung erzielen.

Weitere Anbieter umfassen dermatologische Praxen und Wellnesszentren, die Funktionalmedizin, Gewichtsabnahme-Coaching und ästhetische Ergänzungsleistungen kombinieren. Diese Umgebungen bevorzugen kompakte, multimodale Geräte, die die Flächeneffizienz maximieren. Schulungsprogramme der Anbieter gewährleisten einen sicheren Betrieb auch für Allgemeinmediziner, die in die Ästhetik expandieren, und vergrößern so die Nutzerbasis des Marktes für ästhetische Geräte in den VAE weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Dubai und Abu Dhabi machen mehr als zwei Drittel der Ausgaben im Markt für ästhetische Geräte in den VAE aus, dank ihrer weltklasse Flughäfen, Luxushospitalität und konzentrierten Vermögen. Medizintouristen, die über den Dubai International Airport ankommen, planen oft Behandlungen während verlängerter Freizeitaufenthalte, sodass Kliniken Eingriffspakete mit Hotelunterkünften bündeln können. Die spezialisierte Zonenaufteilung von Dubai Healthcare City erleichtert die einheitliche Lizenzierung und zieht internationale Marken an, die schlüsselfertige Setups bevorzugen. Regulatorische Klarheit, kombiniert mit einer hohen Penetration digitaler Zahlungen, beschleunigt das Onboarding von Patienten und die Monetarisierung von Geräten.

Das Gesundheitsdepartement von Abu Dhabi betreibt ein Technologieregister, das die Sicherheit, Wirksamkeit und Kosteneffektivität von Kapitalgeräten vor der Genehmigung bewertet und Anbietern transparente Kriterien bietet, die eine frühzeitige Übernahme fördern. Der Fokus des Emirats auf intelligente Krankenhäuser unterstützt die Integration KI-fähiger Robotik bei Haartransplantationen und Laserführungssystemen. Staatliche Co-Investitionsinitiativen reduzieren das finanzielle Risiko für frühe Pilotprojekte und beschleunigen so die Verbreitung energiebasierter Plattformen in öffentlich-privaten Partnerschaften.

Die Nördlichen Emirate, darunter Schardscha, Ras Al Khaimah und Fudschaira, weisen derzeit eine geringere Marktdurchdringung auf, bieten aber erhebliches Potenzial für Neuerschließungen. Wachsende Industriecluster und steigende Mitteleinkommenssegmente schaffen unerschlossene Nachfrage nach Behandlungen im mittleren Preissegment. Mobile Ästhetikeinheiten und Franchiseklinikketten erschließen diese Gebiete und setzen häufig Pay-per-Use-Gerätemodelle ein, um die Marktresonanz zu testen. Auf längere Sicht werden Infrastrukturausbau und Anreize zur Ärzterekrutierung die regionalen Disparitäten verringern und so den Gesamtfußabdruck des Marktes für ästhetische Geräte in den VAE erweitern.

Strategisch gesehen ermöglicht die Lage des Landes zwischen Europa, Asien und Afrika den Herstellern, die VAE als Re-Export-Drehscheibe zu nutzen. Lagerhaltungseinheiten in der Freizone Jebel Ali verkürzen die Lieferzeiten für Lieferungen in den gesamten Golfraum, nach Ostafrika und Südasien. Partnerschaften wie das Distributionsabkommen von Cynosure-Lutronic mit Amico Aesthetics veranschaulichen, wie globale Marken lokale Expertise für eine schnelle Skalierung nutzen und die Rolle des Landes als Innovationstor für ästhetische Technologie festigen.

Regulatorisches Umfeld

Die VAE regulieren ästhetische Geräte hauptsächlich über bundesweite Kontrollen für Medizinprodukte, wobei die Aufsicht seit dem Federal Decree-Law No. (38) von 2024 unter der Emirates Drug Establishment (EDE) zentralisiert wurde. Mit Wirkung zum 29. Dezember 2025 übernahm die EDE 44 Kernleistungen des Ministry of Health and Prevention (MOHAP), einschließlich Marktzulassungen für Medizinprodukte und Import-/Export-Genehmigungen. Dies bündelt die Durchsetzung in den Bereichen Produktauthentizität, Kennzeichnung und lokale regulatorische Verantwortlichkeit.

Der Marktzugang hängt von der Registrierung medizinischer Geräte über den EDE-Zulassungsweg ab, der typischerweise durch international anerkannte Konformitätsnachweise (zum Beispiel CE-bezogene Nachweise und Qualitätsmanagement-Dokumentation wie ISO) unterstützt wird. Zudem ist vor der Produktregistrierung eine lokal lizenzierte Struktur als Marketing Authorization Holder erforderlich (zum Beispiel ein Marketing Office oder Medical Warehouse). Die Compliance auf Anbieterseite wird zusätzlich durch emiratsweite Rahmenwerke geprägt, insbesondere die Dubai Health Authority (DHA) Standards for Non-Surgical Cosmetic Procedures (2025 finalisiert). Diese Standards legen Anforderungen an Einrichtungen und Praxis in Dubai für nicht-chirurgische kosmetische Dienstleistungen fest, die häufig Laser, IPL, RF und andere energiebasierte Systeme nutzen.

Wettbewerbslandschaft

Der Markt für ästhetische Geräte in den VAE weist eine moderate Konzentration auf. AbbVie (Allergan Aesthetics) dominiert den Bereich Injektabilia, während Candela, Cynosure, Lumenis und InMode verschiedene energiebasierte Kategorien anführen. Die strategische Differenzierung konzentriert sich auf multimodale Workstations und Verbrauchsmaterial-Ökosysteme, die Anbieter an proprietäre Lieferketten binden. Hohe Margen locken neue Marktteilnehmer an, doch strenge Anforderungen der Emirates Drug Establishment fungieren als Qualitätsfilter.

Jüngste strategische Neuausrichtungen umfassen das exklusive Vertriebsabkommen von Cynosure-Lutronic für den Nahen Osten, das klinische Schulungen, Garantie und integriertes Marketing bündelt, um die Akzeptanz zu beschleunigen. Candela investiert in lokale Demonstrationslabore, um praxisnahe Workshops für Ärzte anzubieten und die Produktbindung zu stärken. Gleichzeitig stärken Galderma und Merz Aesthetics ihre Injektabilia-Franchises mit ergänzenden Hautpflegelinien und verlängern so den Patientenlebenszyklus-Wert.

Geräteleasing-Programme gewinnen an Bedeutung, insbesondere bei Start-ups in Luxus-Einzelhandelszonen. Venus Concept bietet abonnementartige Vereinbarungen an, die Hardware, Software-Updates und Marketingmaterial gegen eine monatliche Gebühr bündeln und so den Kapitaleinsatz minimieren. KI-Integration ist das nächste Schlachtfeld: Anbieter wetteifern darum, Echtzeit-Analysen einzubetten, die Energieeinstellungen automatisch auf Basis des Patientenphänotyps anpassen und so Ergebnisse sowie die Dokumentation für die medizinisch-rechtliche Konformität verbessern. Fusionen, wie CosmeSurge's fortlaufende Klinik-Expansion unter Aster DM Healthcare, deuten auf synergetische Modelle hin, bei denen Unternehmenskapital eine aggressive Ausweitung des Standortnetzwerks unterstützt und eine nachhaltige Gerätebeschaffung sicherstellt.

Marktführer für ästhetische Geräte in den Vereinigten Arabischen Emiraten (VAE)

Bausch Health Companies Inc. (Solta Medical)

Abbvie Inc. (Allergan PLC)

Sisram Medical (Alma Lasers)

Cynosure Inc

Candela Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die nach Dezember 2025 erfolgte Übertragung der regulatorischen Zuständigkeiten für Medizinprodukte an die Emirates Drug Establishment (EDE) schafft Chancen für Hersteller und Vertriebspartner, Registrierungen, Kennzeichnung und Post-Market-Prozesse über emiratsübergreifende Kliniknetzwerke zu standardisieren. Lieferanten mit starken lokalen Strukturen (Marketing Office oder Medical Warehouse) und vollständigen Geräteakten können die Einführungshürden für neue Produkte verringern. Gleichzeitig arbeiten Kliniken in Dubai weiterhin gemäß den Anforderungen der Dubai Health Authority (DHA) für nicht-chirurgische kosmetische Verfahren, was das Bündeln von Geräten mit Schulungen, Protokollen und compliancefähiger Dokumentation durch Anbieter unterstützt.

Verschiebungen im Behandlungsmix in Dubai und Abu Dhabi unterstützen zudem Investitionen in minimalinvasive, protokollgesteuerte Angebote, die Injektionsbehandlungen mit energiebasierten Verfahren innerhalb einer einzigen Patientenreise kombinieren. Die Erweiterung von Dienstleistungen, wie etwa die Ausweitung des auf Injektionsbehandlungen fokussierten Angebots von Skin111 in Dubai im Februar 2026, verstärkt die Nachfrage nach präzisionsgeführter Behandlungsplanung und ergänzenden Technologien, einschließlich Bildgebungs- und Beratungstools, sowie nach multimodalen Behandlungsprotokollen, die Verbrauchsmaterialien und Geräte verbinden. Geräteleasing- und Pay-per-Use-Modelle bleiben ein praktischer Einstiegshebel für kleinere Kliniken und für die Expansion in die nördlichen Emirate und tragen dazu bei, die breitere Verbreitung von RF-, Laser- und Körperkonturierungsplattformen ohne hohe Vorabinvestitionen (CAPEX) voranzutreiben.

Aktuelle Branchenentwicklungen

- März 2026: AbbVie (Allergan Aesthetics) kündigte neue globale Verbraucherforschung und aktualisierte Schulungsressourcen im Zusammenhang mit seinem AA-Signature-Ansatz an. Die Initiative unterstützt Kliniken und Trainer durch die Integration von Protokollen über Injektions- und geräteseitige Dienstleistungen und erweitert die Anleitung für multimodale Behandlungsplanung.

- September 2025: AbbVie (Allergan Aesthetics) stellte seinen multimodalen AA-Signature-Behandlungsansatz auf der AMWC Dubai (1.-3. Oktober 2025) vor. Der Fokus auf Hautqualität und kombinierte Behandlungsrahmen stärkt den protokollgeführten Vertrieb und kann die Nachfrage nach ergänzenden Geräteverfahren und Verbrauchsmaterialien in Dubaier Kliniken erhöhen.

- Juli 2024: Heka Trading brachte fortschrittliche Lumenis-Geräte in den Vereinigten Arabischen Emiraten auf den Markt. Die breitere lokale Verfügbarkeit etablierter energiebasierter Plattformen unterstützt Klinik-Upgrade-Zyklen und erweitert die Anbieterauswahl bei Hochdurchsatzanwendungen wie Hautresurfacing, Straffung und Haarentfernung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für ästhetische Geräte in den VAE Umsätze aus Geräten, die für kosmetische und erscheinungsbezogene Verfahren in klinischen und ähnlichen Versorgungseinrichtungen in den Vereinigten Arabischen Emiraten eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen rein topische Kosmetika und nicht-geräteseitige Beauty-Produkte aus, ebenso wie allgemeine Spa-Dienstleistungen, bei denen kein ästhetisches Gerät verwendet wird.

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasierte Geräte

- Laserbasiert

- Lichtbasiert (IPL)

- Radiofrequenzbasiert

- Ultraschallbasiert

- Kryolipolyse- und Plasmabasiert

- Nicht-energiebasierte Geräte

- Botulinumtoxin

- Dermalfiller und Fäden

- Chemische Peelings

- Mikrodermabrasion

- Implantate

- Mesotherapie und weitere

- Energiebasierte Geräte

- Nach Anwendung

- Hautresurfacing und -straffung

- Körperformung und Cellulite-Reduktion

- Haarentfernung

- Tattoo- und Pigmententfernung

- Brustaugmentation

- Akne- und Narbenbehandlung

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Fach- und Mehrfachspezialitätskliniken

- Weitere Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Marktgrenzen festzulegen und eine praxisnahe Faktenbasis rund um die Verfahrensakzeptanz, die Versorgungskapazität und die Geräteverfügbarkeit in den VAE aufzubauen. Wir haben in der Regel öffentliche Quellen wie Portale der Gesundheitsbehörden der VAE und Lizenzierungsaktualisierungen, Zoll- und Handelsstatistiken, peer-reviewte klinische Fachzeitschriften, Patentdatenbanken sowie Verbands- oder Konferenzpublikationen im Zusammenhang mit Dermatologie und plastischer Chirurgie herangezogen.

Darüber hinaus haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktbroschüren und angesehene Presseberichte geprüft, um Geräteeinführungen, Importstrukturen und Preisentwicklungen nach Technologietyp zu verstehen. Bei Bedarf wurde ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten genutzt, um Signale zur Unternehmensaktivität abzugleichen, und eine Datenbank mit Import-/Export-Sendungsdaten wurde selektiv verwendet, um Trends im Gerätefluss auf Plausibilität zu prüfen. Die hier aufgeführten Quellen sind beispielhaft, und wir haben zudem viele weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit einer Mischung aus Gerätevertreibern, Klinikbetreibern, Beschaffungsteams von Krankenhäusern und praktizierenden Fachärzten durchgeführt, die Veränderungen der Verfahrensnachfrage frühzeitig erkennen. Da es sich um einen ausschließlich auf die VAE bezogenen Markt handelt, haben wir die Gespräche über die wichtigsten Emirate sowie über die Nachfrage nach energiebasierten und nicht-energiebasierten Geräten ausgewogen gestaltet, sodass Annahmen zu Nutzungsraten, Austauschzyklen und durchschnittlichen Verkaufspreisen korrigiert werden konnten, wo die Sekundärindikatoren dünn waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 14% | Manager: 52% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes, bei dem wir den Nachfragepool aus Verfahrensaktivität und Versorgungskapazität in den VAE rekonstruiert und anschließend anhand angebotsseitiger Signale gegengeprüft haben. In der Praxis haben wir Indikatoren wie Klinik- und Krankenhauskapazität, den Mix gängiger Verfahren (Haarentfernung, Hautresurfacing und -straffung, Körperkonturierung und Pigmententfernung), Geräteauslastungsraten pro installierter Basis, Austauschzyklen und typische ASP-Bandbreiten nach Technologie miteinander verknüpft.

Nachdem die Basis für 2025 verankert war, stützte sich die Prognose auf Szenarioanalysen. Dies lässt sich leichter erklären und überprüfen, wenn sich Markttreiber schnell durch Regulierung, Tourismusströme und Verbraucherstimmung verändern können. Die Wachstumsraten wurden nach Prüfung einer kurzen Liste von in Interviews besprochenen Variablen festgelegt, wie Neueröffnungen von Kliniken, Verfügbarkeit von Praktikern, Finanzierungs- und Promotionsintensität sowie die Verschiebung hin zu nicht-invasiven Behandlungen. Wo Bottom-up-Eingaben unvollständig waren, etwa bei der Abdeckung kleinerer Kliniken, haben wir Lücken durch verhältnisbasierte Extrapolation gefüllt und dies anschließend durch Expertenfeedback und Konsistenzprüfungen gegenüber dem Gesamtnachfragepool korrigiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültige Zahl mit realen Marktsignalen konsistent bleibt. Wir haben Modellergebnisse mit unabhängigen Indikatoren wie von Praktikern besprochenen Verfahrensvolumina, der Trendrichtung bei Geräteimporten und erwarteten Nutzungsmustern nach Technologie verglichen und anschließend etwaige Ausreißer vor der endgültigen Freigabe überprüft.

Wenn eine große Abweichung auftritt, überprüfen wir die Annahmen erneut und veranlassen gezielte erneute Kontaktaufnahmen mit relevanten Befragten, um zu bestätigen, ob die Veränderung struktureller oder vorübergehender Natur ist. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse eintreten, wie größere regulatorische Änderungen oder starke Nachfrageverschiebungen. Vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Sicht auf Basis der neuesten verfügbaren Informationen erhalten.

Vergleich der Marktgröße für ästhetische Geräte in den VAE von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ästhetische Geräte in den VAE können sich zwischen Quellen unterscheiden, selbst wenn sie scheinbar denselben Satz von Verfahren abdecken. Die Abweichung ergibt sich in der Regel daraus, wie der Geräteumfang definiert wird, welches Jahr als Basisjahr behandelt wird und ob sich das Modell stärker auf Nachfragesignale der Verfahren oder auf breitere Anbieternarrative stützt.

In diesem Markt entstehen die größten Abweichungen meist dadurch, ob nicht-energiebasierte Artikel als Geräteumsätze gezählt werden, wie Heimanwendungssettings behandelt werden und wie ASP-Änderungen fortgeschrieben werden, wenn sich Promotionen oder der Produktmix verändern. Manche Schätzungen berichten zudem frühere Basisjahre und schreiben Wachstumsraten dann fort, ohne Nutzungs- und Austauschzyklen erneut zu prüfen, was die Zahl des aktuellen Jahres je nach Annahmen und Währungszeitpunkt aufblähen oder verdichten kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 174,72 Mio. USD (2025) | |

| Branchenforschungsinstitut A | 207,21 Mio. USD (2023) | Verwendet ein anderes Basisjahr und beinhaltet einen breiteren medizinisch-ästhetischen Warenkorb, der Geräteumsätze mit ausgewählten Nicht-Geräteartikeln vermischen kann, und projiziert dann fortlaufend mit geringerem Fokus auf Nutzungs- und Austauschzyklusprüfungen für die VAE. |

| Branchenforschungsinstitut B | 215,21 Mio. USD (2025) | Berichtet einen höheren Wert für 2025, der auf einer breiteren Kategorieeinbeziehung und schnelleren Akzeptanzannahmen zu beruhen scheint, insbesondere bei nicht-energiebasierten Artikeln und Heimpflegesettings, was die Gesamtsumme ohne klare verfahrensbezogene Einschränkungen anheben kann. |

Die Tabelle zeigt eine deutliche Streuung bei der Größenbestimmung für 2025, und im Modell von Mordor Intelligence ist die Gesamtsumme an Geräteumsätze für definierte Kategorien ästhetischer Geräte in den VAE gebunden, wobei Annahmen zu Akzeptanz und Nutzung wiederholt durch Rückmeldungen von Praktikern und Vertriebskanälen überprüft werden. Wenn der Umfang erweitert oder Werte aus früheren Jahren fortgeschrieben werden, ohne Kerneingaben wie Nutzung und ASP-Entwicklung erneut zu testen, entfernt sich die Zahl naturgemäß von einer wiederholbaren, nachfragebezogenen Schätzung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ästhetische Geräte in den VAE?

Er wird im Jahr 2026 auf 196,64 Millionen USD geschätzt und soll bis 2031 354,97 Millionen USD erreichen.

Welche Gerätekategorie wächst am schnellsten?

Radiofrequenz-Plattformen werden voraussichtlich mit einem CAGR von 17,38 % bis 2031 führend sein, angetrieben durch die Nachfrage nach nicht-invasiver Straffung und Körperformung.

Warum gewinnt die Körperformung in den VAE an Bedeutung?

Die wachsende Fitnesskultur, Einflüsse sozialer Medien und die Bevorzugung minimaler Ausfallzeiten treiben Verbraucher zu nicht-invasiven Fettreduktionslösungen.

Wie wirken sich die Reformen des Goldenen Visums auf die Nachfrage aus?

Ein langfristiger Aufenthaltsstatus vergrößert die Basis wohlhabender Verbraucher, die kosmetische Behandlungen als wiederkehrende Lifestyle-Investitionen betrachten und so das Eingriffvolumen steigern.

Welche Rolle spielen Fachkliniken beim Marktwachstum?

Agile Kliniknetzwerke bieten personalisierte Dienstleistungen an und übernehmen Geräte schnell, was bis 2031 einen CAGR von 14,67 % in ihrem Segment ermöglicht.

Seite zuletzt aktualisiert am: