Größe und Marktanteil des UAE-Krankenhausbedarfsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

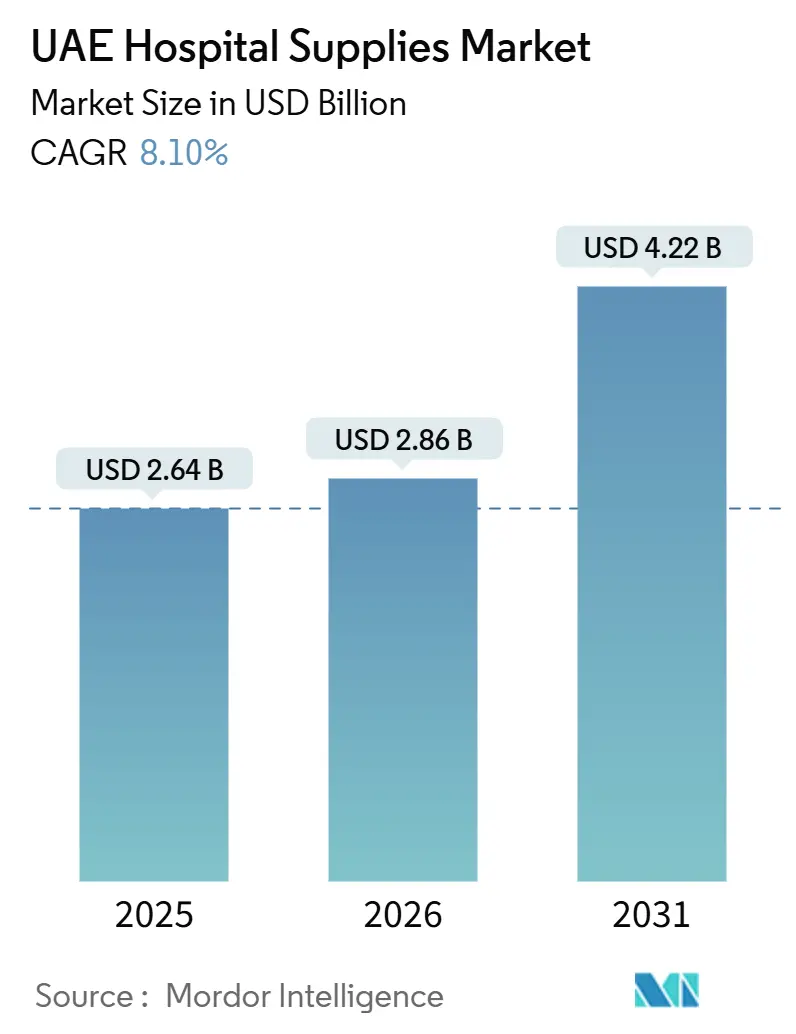

| Marktgröße im Basisjahr (2025) | 2.64 Milliarden US-Dollar |

| Marktgröße (2026) | 2.86 Milliarden US-Dollar |

| Marktgröße (2031) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Krankenhausbedarfsmarktes von Mordor Intelligence

Die Größe des UAE-Krankenhausbedarfsmarktes wird voraussichtlich von USD 2,64 Milliarden im Jahr 2025 auf USD 2,86 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,22 Milliarden erreichen, mit einer CAGR von 8,10 % über den Zeitraum 2026–2031.

In den VAE verändern staatliche Kapitalausgaben, strengere Infektionsschutzvorschriften und rasch wachsende digitale Beschaffungsplattformen die Art und Weise, wie öffentliche und private Einrichtungen Artikel beschaffen – von Einwegabdecktüchern bis hin zu fortschrittlichen robotergestützten Operationskonsolen. Eine Erhöhung des Bundeshaushalts auf AED 5,505 Milliarden im Jahr 2025 hat Emirates Health Services in die Lage versetzt, Apothekenroboter einzuführen, wodurch Abschreibungen aufgrund abgelaufener Bestände um 18 % reduziert wurden. Trotz der wachsenden Nachfrage nach hochwertiger Diagnostik kontrolliert ein zentralisiertes Preiszertifizierungsverfahren das Kostenwachstum wirksam. Der UAE-Krankenhausbedarfsmarkt verzeichnet ein stetiges Wachstum, das durch obligatorische Infektionsschutzprüfungen, zunehmenden Medizintourismus und eine Verlagerung hin zu häuslichen Gesundheitsprogrammen angetrieben wird.

Wichtigste Erkenntnisse des Berichts

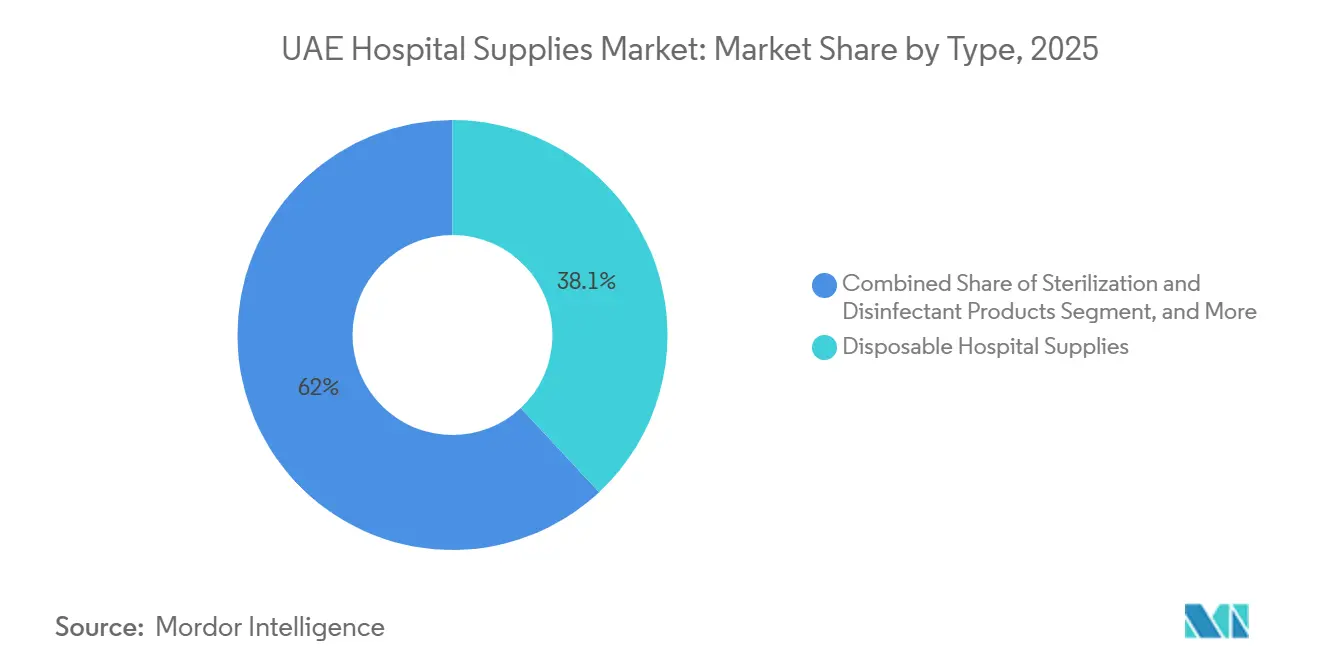

- Nach Typ führten Einweg-Krankenhausbedarfsartikel den UAE-Krankenhausbedarfsmarkt mit einem Marktanteil von 38,05 % im Jahr 2025 an, und Sterilisations- und Desinfektionsprodukte als die am schnellsten wachsende Typkategorie werden voraussichtlich mit einer CAGR von 9,2 % wachsen und alle anderen Produktgruppen übertreffen.

- Nach Endnutzer entfielen 61,11 % des UAE-Krankenhausbedarfsmarktes im Jahr 2025 auf Krankenhäuser und Kliniken, während häusliche Gesundheitsdienstleister bis 2031 voraussichtlich mit einer CAGR von 11,4 % wachsen werden.

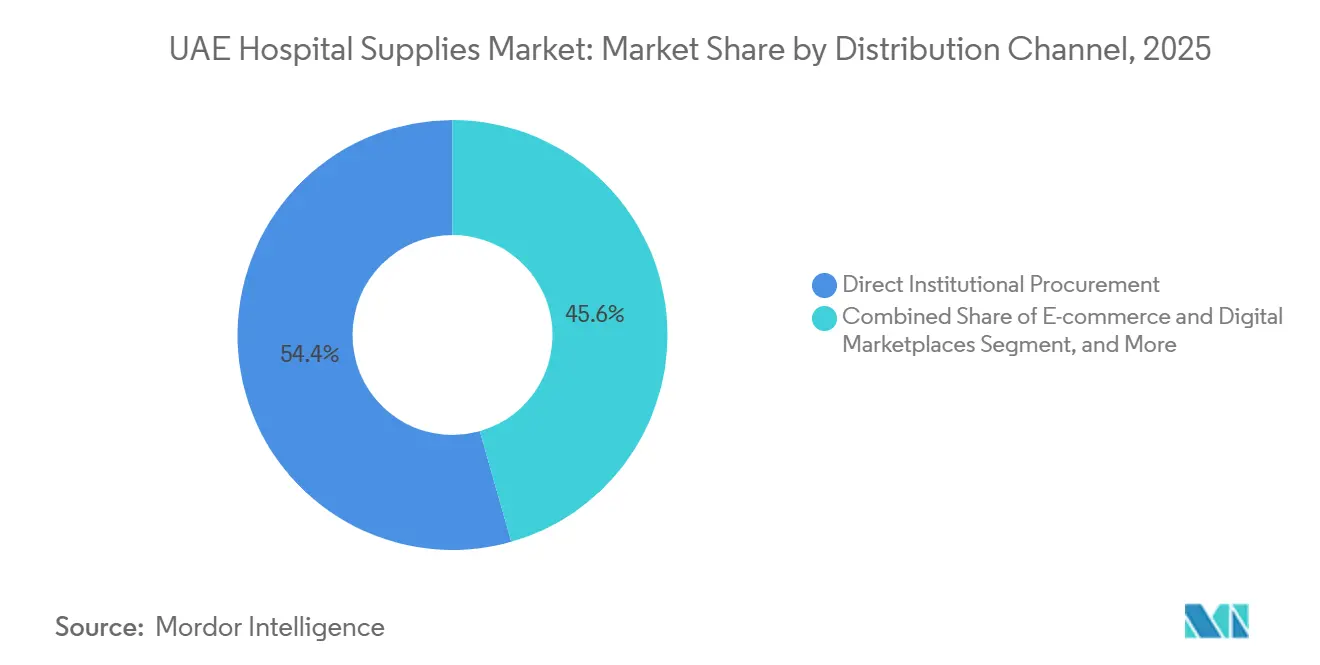

- Nach Vertriebskanal entfiel die direkte institutionelle Beschaffung im Jahr 2025 auf 54,4 % des Vertriebsvolumens; E-Commerce und digitale Marktplätze sind die am schnellsten wachsenden Kanäle mit einer CAGR von 12,2 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum UAE-Krankenhausbedarfsmarkt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigung von Smart-Hospital-Programmen und KI-gestützter Beschaffung | +1.2% | Einführung in Dubai, Abu Dhabi und den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Eskalation verbindlicher nationaler Infektionsschutzstandards | +1.5% | Alle sieben Emirate | Kurzfristig (≤ 2 Jahre) |

| Rasche Erweiterung der Bettenkapazität in Dubai und Abu Dhabi | +1.3% | Dubai, Abu Dhabi, Ausstrahlungseffekte auf Sharjah und RAK | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium-Geräten durch Medizintourismus | +0.9% | Zentren Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Strategische Bevorratung und Anreize zur lokalen Fertigung | +0.8% | Bundesebene, Freizonencluster | Langfristig (≥ 4 Jahre) |

| Umstieg auf umweltfreundliche Einwegverbrauchsmaterialien | +0.5% | Frühe Anwender in Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Smart-Hospital-Programmen und KI-gestützter Beschaffung

Im Jahr 2024 kooperierte die Dubai Health Authority mit Philips, um KI-gestützte Bildgebungsanalytik in 12 öffentlichen Krankenhäusern zu integrieren.[1]Dubai Health Authority, "DHA-Philips KI-Bildgebungs-MoU," dha.gov.ae Diese Initiative soll den Verbrauchsmittelabfall durch Wiederholungsscans um 15 % reduzieren. Im Jahr 2025 erweiterte das Gesundheitsministerium Abu Dhabi seine Initiative zur Bevölkerungsgesundheitsintelligenz in Zusammenarbeit mit Microsoft und erzielte eine Reduzierung der Fehlbestandsvorfälle in Pilotprojekten um 22 %.[2]Gesundheitsministerium Abu Dhabi, "Rahmenwerk für Bevölkerungsgesundheitsintelligenz," doh.gov.ae Emirates Health Services führte Apothekenroboter in fünf Einrichtungen ein, optimierte die Arbeitsabläufe des klinischen Personals und minimierte Inventarabschreibungen. Darüber hinaus optimieren Smart-Facility-Pilotprojekte mit algorithmusgesteuerten Dashboards die Auftragsumleitung, verkürzen die Vorlaufzeiten für Kapitalausstattungen und priorisieren Lieferanten mit API-basierten Katalogen. Mit zunehmender Verbreitung dieser Technologien profitiert der UAE-Krankenhausbedarfsmarkt von verbesserter Bedarfsprognose und reduziertem Abfall.

Eskalation verbindlicher nationaler Infektionsschutzstandards

Im Januar 2025 führte das Bundesgesetz-Dekret 38 von 2024 strengere Sicherheitsanforderungen für zugelassene Krankenhäuser ein und schrieb die Protokollierung von Sterilisationszyklen für wiederverwendbare Instrumente vor.[3]Ministerium für Gesundheit und Prävention, "Preiszertifizierungsverfahren," mohap.gov.ae Das Gesundheitsministerium in Abu Dhabi orientiert sich an den Standards der Joint Commission International und ermutigt Gesundheitseinrichtungen, antimikrobiell beschichtete Katheter einzusetzen. Lieferanten, die rückverfolgbare Einwegleitungen und geschlossene Transfersysteme anbieten, verschaffen sich einen Wettbewerbsvorteil. Darüber hinaus hat die Verordnung die ISO-13485-Konformität für Hersteller verschärft, die Markteintrittsbarrieren erhöht und die Nachfrage nach geprüften Verbrauchsmaterialien im UAE-Krankenhausbedarfsmarkt gestärkt.

Rasche Erweiterung der Bettenkapazität in Dubai und Abu Dhabi

Aster DM Healthcare plant eine Erweiterung um 370 Betten, während Cleveland Clinic Abu Dhabi einen Turm mit 364 Betten eröffnen wird.[4]Pure Health. "Gesundheitsdienstleistungen und lokale Fertigungsinitiativen." Abgerufen im Februar 2026. www.purehealth.ae Diese Infrastrukturentwicklungen werden voraussichtlich die Ausgaben für Verbrauchsmaterialien im ersten Jahr um USD 12.000 bis 15.000 pro Bett erhöhen. Das Gesundheitsministerium Abu Dhabi hat Pläne zur Hinzufügung von 15.000 Akutbetten bis 2030 skizziert, wobei derzeit drei Tertiärprojekte im Bau sind. Jede neue Station benötigt wesentliche Bedarfsartikel wie sterile Abdecktücher, Infusionssets und elektrochirurgische Instrumente, was das Basiswachstum im UAE-Krankenhausbedarfsmarkt antreibt.

Steigende Nachfrage nach Premium-Geräten durch Medizintourismus

Dubai zog 674.000 Medizintouristen an und erzielte 2023 direkte Ausgaben von USD 270 Millionen. Diese internationalen Patienten mit ihrer Präferenz für Premium-Implantate und robotergestützte Operationen haben Krankenhäuser dazu veranlasst, da-Vinci-Xi-Einwegmaterialien zu bevorraten, die mit USD 2.000 bis 3.500 pro Eingriff bepreist sind. Mubadala Health, ein staatlicher Investor, stärkte diesen Trend durch seine 2024 geschlossene Onkologiepartnerschaft mit Mayo Clinic und steigerte die Nachfrage nach Einweg-Neurochirurgiesets. Der Fokus auf margenstarke Spezialbedarfsartikel schützt Anbieter vor Ausschreibungspreisdruck und erweitert gleichzeitig das Premium-Segment des UAE-Krankenhausbedarfsmarktes.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preisobergrenzen und ausschreibungsbasierter Beschaffungsdruck | –0.7% | Alle Emirate | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit bei Logistikvolatilität | –0.6% | Hafenknoten Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Aufkommen von Krankenhaus-zu-Hause-Programmen, die stationäre Volumina reduzieren | –0.4% | Pilotprojekte in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem biomedizinischem Fachpersonal | –0.3% | Landesweit, akut in den nördlichen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisobergrenzen und ausschreibungsbasierter Beschaffungsdruck

Die Distributormargen für Standard-Katheter sind gemäß den MOHAP-Preisvorschriften auf 8 bis 12 % begrenzt, was den Rentabilitätsdruck erhöht. Das Unified Procurement Program 2024 des Gesundheitsministeriums Abu Dhabi schafft Volumenrabatte ab und reduziert die durchschnittlichen Preisnachlässe auf 9 %. Das Bundesgesetz 11-2023 gewährt in den VAE ansässigen Lieferanten einen Bewertungsvorteil von 10 %, was für multinationale Unternehmen ohne lokale Fertigungsanlagen eine Herausforderung darstellt. Mehrjährige Ausschreibungen, die Preise für fünf Jahre festschreiben, schränken Kostenanpassungen bei Schwankungen der Harz- oder Stahlpreise ein und begrenzen das Umsatzwachstum im UAE-Krankenhausbedarfsmarkt.

Aufkommen von Krankenhaus-zu-Hause-Programmen, die stationäre Volumina reduzieren

Im Jahr 2024 genehmigte das Gesundheitsministerium Abu Dhabi 14 häusliche Gesundheitsdienstleister, was zu einer Verkürzung der durchschnittlichen stationären Aufenthaltsdauer um 1,8 Tage führte. Krankenhäuser, die Fernüberwachungssets einsetzen, welche Einweg-Elektroden durch wiederverwendbare Bluetooth-Sensoren ersetzen, verzeichneten einen Rückgang der Zentralversorgungsvolumina um bis zu 15 %. Obwohl die Nachfrage nach häuslichen Hilfsmitteln rasch wächst, bleibt ihr Gesamtmarktwert geringer als der von stationären Verbrauchsmaterialien, was das Gesamtwachstum im UAE-Krankenhausbedarfsmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Sterilisationsnachfrage steigt aufgrund von Infektionsschutzvorschriften

Zwischen 2024 und 2031 wird der Markt für Sterilisations- und Desinfektionsprodukte voraussichtlich mit einer jährlichen Rate von 9,2 % wachsen und damit die am schnellsten wachsende Kategorie darstellen. Im Jahr 2025 werden durch die Dubai Health Authority eingeführte Prüfungen die Protokollierung von Zyklen für wiederverwendbare Tabletts vorschreiben, was die verstärkte Einführung von Wasserstoffperoxid-Dampfeinheiten und UVC-Robotern vorantreibt. Einweg-Krankenhausbedarfsartikel werden voraussichtlich 38,05 % des Marktwerts im Jahr 2025 ausmachen, was die Präferenz ambulanter Zentren für Einwegsets zur Reduzierung der Umrüstzeiten widerspiegelt. Geräte für körperliche Untersuchungen entwickeln sich hin zu Bluetooth-fähigen Modellen, die Vitalzeichen in elektronische Patientenakten hochladen. Obwohl diese Fortschritte mit den Zielen von Smart Hospitals übereinstimmen, wird erwartet, dass sie die Stückkosten um 30 % erhöhen. Das Wachstum bei Operationssaalausrüstungen, die typischerweise einem zehnjährigen Ersatzzyklus folgen, wird von der Entwicklung neuer Krankenhausflügel in Dubai und Abu Dhabi abhängen. Der UAE-Krankenhausbedarfsmarkt für Sterilisationsverbrauchsmaterialien wird durch steigende Patientenvolumina, strengere Reinigungsvorschriften und einen Fokus auf umweltfreundliche Praktiken angetrieben.

Zu den wichtigsten Innovationen gehören Farbwechsel-Bioindikatoren, enzymatische Reinigungsmittel und RFID-markierte Tabletts, die den MOHAP-Rückverfolgbarkeitsanforderungen entsprechen. Krankenhäuser setzen auch auf Durchfluss-Reinigungs-Desinfektionsgeräte, die den Wasserverbrauch reduzieren und damit nationalen Nachhaltigkeitszielen entsprechen.

Nach Endnutzer: Häusliche Gesundheitsdienstleister untergraben die Dominanz des stationären Bereichs

Im Jahr 2025 entfielen 61,11 % der Nachfrage auf Krankenhäuser und Kliniken, unterstützt durch wachsende zugelassene Einrichtungen und einen zunehmenden Fokus auf Intensivpflege. Große öffentliche Käufer nutzten Drei- bis Fünfjahresausschreibungen zur Volumenstabilisierung und machten 54,4 % der direkten Beschaffungsströme für 2025 aus. Unterdessen wird erwartet, dass häusliche Gesundheitsdienstleister mit einer CAGR von 11,4 % wachsen, angetrieben durch Maßnahmen zur Verlagerung stabiler chronischer Pflegefälle aus Akutstationen. Zugelassene Anbieter unter dem Gesundheitsministerium Abu Dhabi liefern intravenöse Antibiotika, Wundverbände und Fernüberwachungssets direkt an Patienten zu Hause und fördern so eine Nischennachfrage nach tragbarem Sauerstoff, Aufstehhilfen und Unterdruckwundversorgungsgeräten.

Ambulante Operationszentren in Dubai Healthcare City und Al Reem Island bevorzugen zunehmend hochwertige Einweg-Arthroskopie- und Augenheilkunde-Sets, die nicht den strengsten Preisobergrenzen unterliegen. Rehabilitations- und Langzeitpflegezentren decken den Bedarf der wachsenden Bevölkerungsgruppe der über 65-Jährigen in den VAE, was zu einer Verdoppelung der Nachfrage in Vororten nach Druckgeschwür-Verbänden und Mobilitätshilfen führt. Folglich müssen Lieferanten zwei unterschiedliche Beschaffungsansätze managen: Massenbeschaffung für Krankenhäuser und Just-in-time-Lieferungen für dezentrale Versorgung, die jeweils spezifische Segmente des UAE-Krankenhausbedarfsmarktes prägen.

Nach Vertriebskanal: Digitale Marktplätze erschließen das Wachstum bei Kleinstausgaben

Im Jahr 2025 entfiel die direkte institutionelle Beschaffung auf 54,4 % des Marktvolumens, angetrieben durch einheitliche Ausschreibungen von Emirates Health Services und dem Gesundheitsministerium Abu Dhabi. Diese Ausschreibungen sicherten Mengenpreise und etablierten 90-Tage-Konditionen. Drittanbieter-Distributoren, darunter Gulf Drug LLC und Al Mazroui Medical & Chemical Supplies, verbesserten ihr Angebot durch die Einbeziehung von Konsignationsbeständen und Technikerschulungen, was ihnen ermöglichte, Aufschläge von 8–12 % zu erzielen. Digitale Marktplätze verzeichnen ein erhebliches Wachstum mit einer CAGR von 12,2 %. Diese Plattformen, die von einem Lager im Dubai Investment Park aus operieren, führen 458 Lagereinheiten von 150 Marken, bieten Lieferung am nächsten Tag und integrieren API-Feeds in Krankenhaus-ERP-Systeme. Diese Integration verbessert den Zugang der Beschaffungsteams zu Preistransparenz und Echtzeit-Bestandsmanagement.

Diese Marktplätze zeichnen sich durch die Abdeckung von Kleinstausgaben, dringende Nachbestellungen und die Erfüllung der Bedürfnisse häuslicher Gesundheitsdienstleister mit begrenzter Massenkaufkraft aus. Da Smart-Hospital-Dashboards die Bestandsnachbestellung automatisieren, sind Anbieter mit API-fähigen Funktionen gut positioniert, um zusätzliche Marktanteile zu gewinnen. Traditionelle Distributoren passen sich an, indem sie in E-Portale und regionale Fulfillment-Center investieren, um wettbewerbsfähig zu bleiben. Der UAE-Krankenhausbedarfsmarkt priorisiert zunehmend schnelle und datengesteuerte Dienstleistungen.

Geografische Analyse

Im Jahr 2025 dominierten Dubai und Abu Dhabi den UAE-Krankenhausbedarfsmarkt und machten etwa 72 % der Nachfrage aus. Die Dubai Health Authority meldete insgesamt 19.102 zugelassene Betten im ganzen Land, mit einer erheblichen Konzentration in Dubais privaten Medizinzentren und den staatlich unterstützten Netzwerken Abu Dhabis. Medizintourismus ist ein wichtiger Treiber, wobei beide Emirate bis 2027 eine Million Gesundheitsreisende anstreben. Dieser Anstieg der Medizintouristen wird voraussichtlich die Nachfrage nach hochwertigen Produkten wie Einwegmaterialien für robotergestützte Operationen und fortschrittlichen bildgebenden Kontrastmitteln steigern. Der Fahrplan Abu Dhabis sieht die Hinzufügung von 15.000 Akutbetten bis 2030 vor, was eine Investition von rund USD 180 Millionen in Erstausstattungsbedarfsartikel erfordert und eine anhaltende Nachfrage nach Operationssaal- und Zentralsterilisationsprodukten sicherstellt.

Dubais KI-gesteuerte Beschaffungsinitiativen zielen darauf ab, den Verbrauchsmittelabfall zu reduzieren, aber die finanziellen Vorteile werden durch die Einrichtung neuer ambulanter Zentren in Dubai Healthcare City ausgeglichen, die Einwegsets bevorzugen. Abu Dhabis Allianz mit Mayo Clinic erhöht die Komplexität der medizinischen Fälle und treibt insbesondere die Nachfrage nach margenstarken Neuro- und Onkologieprodukten an. Sowohl Dubai als auch Abu Dhabi rationalisieren Beschaffungsprozesse durch integrierte ERP-Systeme und priorisieren Lieferanten mit Electronic-Data-Interchange-Verbindungen. Dieser Ansatz prägt Kaufentscheidungen im gesamten UAE-Krankenhausbedarfsmarkt.

Wettbewerbslandschaft

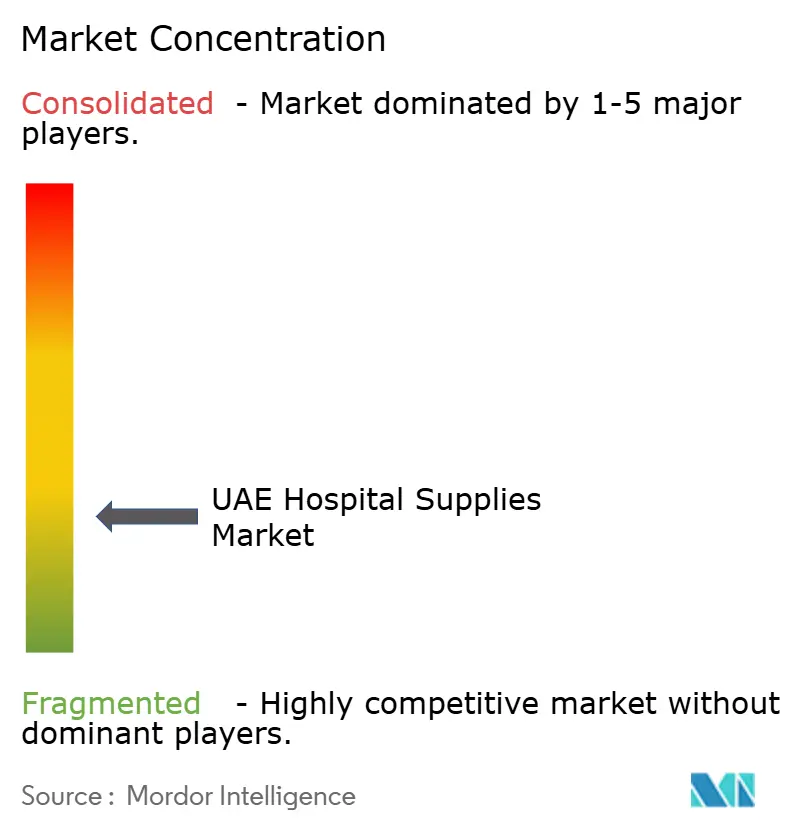

Der UAE-Krankenhausbedarfsmarkt weist eine moderate Fragmentierung auf. Multinationale Originalgerätehersteller wie Medtronic, GE Healthcare, Siemens Healthineers, Philips und BD arbeiten mit Distributoren wie Gulf Drug LLC, Al Mazroui Medical & Chemical Supplies und Gulf Medical Co. zusammen, um die Registrierung auf Emiratsebene und mehrjährige Ausschreibungen zu verwalten. Staatliche Investoren nutzen ihren Skalenvorteil, wobei Mubadala Healths 2024 geschlossene Partnerschaft mit Mayo Clinic finanzielle Stärke einsetzt, um wettbewerbsfähige Preise für Protonentherapie-Verbrauchsmaterialien zu sichern. Gleichzeitig prüft Pure Health Joint Ventures für die lokale Monitormontage.

Marktstrategien lassen sich in drei Schlüsselansätze einteilen. Erstens konzentrieren sich Originalgerätehersteller auf die Sicherung direkter Verträge für Kapitalausrüstungen, häufig gebündelt mit Fünfjahres-Service- und Schulungsvereinbarungen, die eine konsistente Nachfrage nach Verfahrensverbrauchsmaterialien sicherstellen. Zweitens differenzieren sich lokale Distributoren durch biomedizinische Ingenieurbetreuung und Konsignationsbestände, was ihnen ermöglicht, Margen von 8–12 % bei Standardwaren zu erzielen. Drittens zielen digitale Plattformen wie Medikabazaar UAE auf nicht vertraglich gebundene Kleinstausgaben ab und nutzen Lageranalysen für die Lieferung am nächsten Tag.

Wachstumschancen bestehen bei häuslichen Mobilitätshilfen und tragbaren Monitoren, da das Gesundheitsministerium Abu Dhabi seine zugelassenen Krankenhaus-zu-Hause-Programme ausweitet. Aufkommende Disruptoren integrieren API-gesteuerte Katalogaktualisierungen in Krankenhaus-ERP-Systeme – eine Funktion, die traditionelle Distributoren rasch übernehmen, indem sie Bestellprozesse digitalisieren und Echtzeit-Tracking einbeziehen. Da Käufer zunehmend transparente Preisgestaltung und Nachhaltigkeitsnachweise priorisieren, intensiviert sich der Wettbewerb im UAE-Krankenhausbedarfsmarkt weiter.

Marktführer im UAE-Krankenhausbedarfsmarkt

B. Braun SE

Baxter International Inc.

Boston Scientific Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Royal Philips stellte auf der World Health Expo Dubai KI-gestützte Bildgebungs- und Betriebstools vor und verwies auf eine Vertrauensrate von 77 % der Einwohner in KI-gestützte Versorgung.

- Februar 2026: Das Ministerium für Gesundheit und Prävention stellte ein Ex-vivo-Organerhaltungsgerät vor, das die Zeitfenster für lebensfähige Transplantationen verlängert.

- Dezember 2025: GE Healthcare und die Dubai Health Authority weiteten ihre KI-Bildgebungspartnerschaft von 2024 auf sechs weitere Krankenhäuser aus, investierten USD 18 Millionen in Cloud-Speicher und reduzierten die Bearbeitungszeit kritischer Befunde um 28 %.

- Oktober 2025: Burjeel Holdings präsentierte auf der Global Health Exhibition 2025 neue KI-Lösungen und unterstrich damit das Engagement für regionsweite digitale Versorgungspfade.

Berichtsumfang des UAE-Krankenhausbedarfsmarktes

Gemäß dem Berichtsumfang umfassen Krankenhausbedarfsartikel alle medizinischen Gebrauchsprodukte, die sowohl Patienten als auch medizinischem Fachpersonal innerhalb der Krankenhausinfrastruktur dienen und die Vernetzung und den Transport zwischen Krankenhäusern verbessern. Der Krankenhausbedarfsmarkt ist nach Typ, Endnutzer und Vertriebskanal segmentiert. Nach Typ ist der Markt in Geräte für körperliche Untersuchungen, Operationssaalausrüstung, Mobilitätshilfen und Transportausrüstung, Sterilisations- und Desinfektionsprodukte, Einweg-Krankenhausbedarfsartikel, Spritzen und Nadeln sowie sonstige Typen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren, häusliche Gesundheitsdienstleister sowie Rehabilitations- und Langzeitpflegezentren segmentiert. Nach Vertriebskanal ist der Markt in direkte institutionelle Beschaffung, Drittanbieter-Distributoren sowie E-Commerce und digitale Marktplätze segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Geräte für körperliche Untersuchungen |

| Operationssaalausrüstung |

| Mobilitätshilfen und Transportausrüstung |

| Sterilisations- und Desinfektionsprodukte |

| Einweg-Krankenhausbedarfsartikel |

| Spritzen und Nadeln |

| Sonstige Typen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Häusliche Gesundheitsdienstleister |

| Rehabilitations- und Langzeitpflegezentren |

| Direkte institutionelle Beschaffung |

| Drittanbieter-Distributoren |

| E-Commerce und digitale Marktplätze |

| Nach Typ | Geräte für körperliche Untersuchungen |

| Operationssaalausrüstung | |

| Mobilitätshilfen und Transportausrüstung | |

| Sterilisations- und Desinfektionsprodukte | |

| Einweg-Krankenhausbedarfsartikel | |

| Spritzen und Nadeln | |

| Sonstige Typen | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Ambulante Operationszentren | |

| Häusliche Gesundheitsdienstleister | |

| Rehabilitations- und Langzeitpflegezentren | |

| Nach Vertriebskanal | Direkte institutionelle Beschaffung |

| Drittanbieter-Distributoren | |

| E-Commerce und digitale Marktplätze |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des UAE-Krankenhausbedarfsmarktes bis 2031?

Es wird prognostiziert, dass er bis 2031 USD 4,22 Milliarden erreicht, mit einer CAGR von 8,1 % ab 2026.

Welche Produktkategorie wächst am schnellsten?

Sterilisations- und Desinfektionsprodukte mit einer CAGR von 9,2 % aufgrund strengerer Infektionsschutzvorschriften.

Wie groß ist das Einwegsegment innerhalb des Marktes?

Einweg-Krankenhausbedarfsartikel hielten 2025 einen Anteil von 38,05 % und waren damit die größte Einzelkategorie.

Warum gewinnen digitale Marktplätze Marktanteile?

Plattformen wie Medikabazaar UAE bieten API-gespeiste Kataloge, transparente Preisgestaltung und Lieferung am nächsten Tag und wachsen mit einer CAGR von 12,2 %.

Welche Emirate treiben den größten Teil der Nachfrage an?

Dubai und Abu Dhabi zusammen machen etwa 72 % der nationalen Ausgaben für Krankenhausbedarfsartikel aus, angetrieben durch hohe Bettenkapazität und Medizintourismusströme.

Wie wirken sich Trends im häuslichen Gesundheitswesen auf die Nachfrage nach Bedarfsartikeln aus?

Krankenhaus-zu-Hause-Programme reduzieren die stationären Verbrauchsmaterialvolumina in teilnehmenden Einrichtungen um bis zu 15 %, schaffen jedoch neue Absatzmöglichkeiten für tragbare Überwachungsgeräte und Mobilitätshilfen.

Seite zuletzt aktualisiert am: