Marktgröße und Marktanteil für ästhetische Geräte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

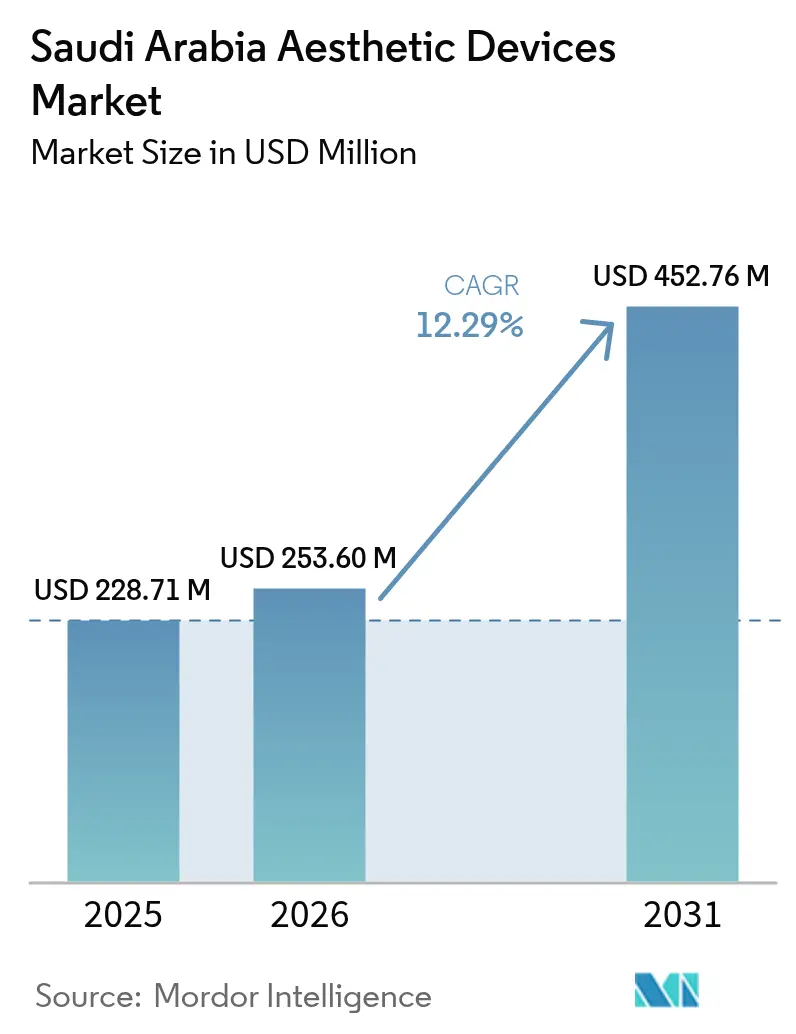

| Marktgröße im Basisjahr (2025) | 228.71 Millionen US-Dollar |

| Marktgröße (2026) | 253.60 Millionen US-Dollar |

| Marktgröße (2031) | 452.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.29% CAGR |

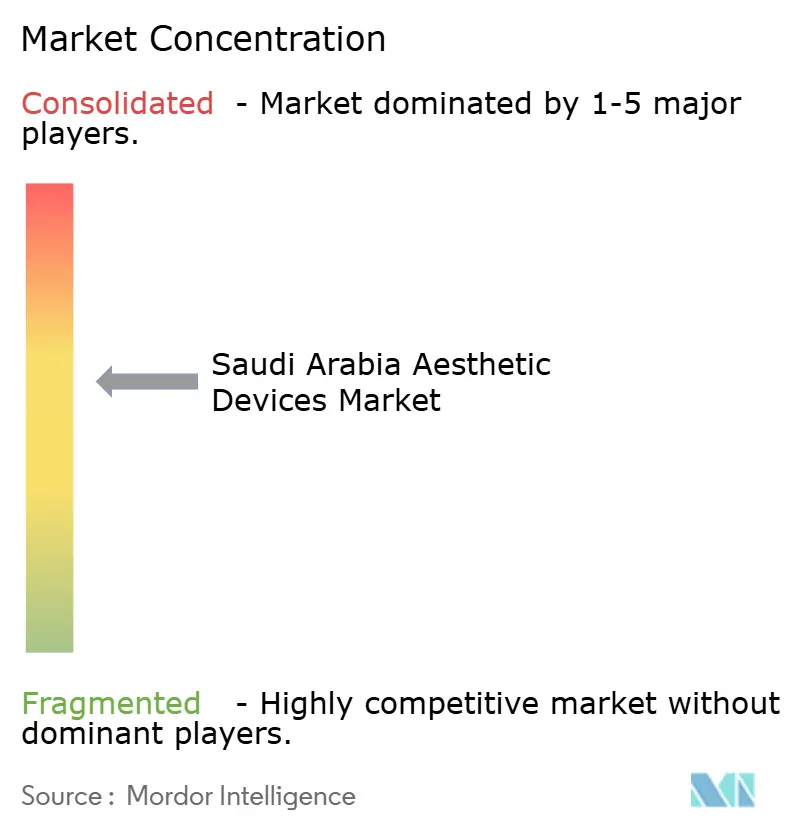

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ästhetische Geräte in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für ästhetische Geräte in Saudi-Arabien wird für 2025 auf 228,71 Millionen USD, für 2026 auf 253,60 Millionen USD geschätzt und soll bis 2031 einen Wert von 452,76 Millionen USD erreichen, mit einer CAGR von 12,29 % von 2026 bis 2031.

Robuste Kapitalzuflüsse, ausgelöst durch das Privatisierungsmandat im Gesundheitswesen im Rahmen von Vision 2030, eine Durchdringungsrate sozialer Medien von 79 %, die Schönheitstrends verstärkt, sowie vereinfachte Zulassungsverfahren der Saudischen Behörde für Lebensmittel und Arzneimittel (SFDA) für Klasse-IIb-Geräte wirken zusammen, um Gerätekäufe durch zugelassene Kliniken zu beschleunigen.[1]Saudi Vision 2030, "Programm zur Transformation des Gesundheitswesens," vision2030.gov.sa Riad und Dschidda bilden das Fundament eines Medizintourismusprogramms, das jährlich 1 Million einreisende Patienten anstrebt und den Markt für ästhetische Geräte in Saudi-Arabien als regionales Zentrum für energiebasierte Laserbehandlungen und Körperformungsverfahren positioniert. Gerätehändler profitieren von der Gesundheitsmittelzuweisung des Finanzministeriums in Höhe von 260 Milliarden SAR (69,3 Milliarden USD) für 2025–2026, die den Anteil des Privatsektors an der Leistungserbringung von 25 % auf 35 % erhöht und digitale Plattformen finanziert, die das Patienteneinzugsgebiet erweitern.[2]Finanzministerium, "Haushalt Saudi-Arabiens 2025–2026: Gesundheitsmittelzuweisung," mof.gov.sa Der Markt gewinnt auch durch die Nachfrage der Generation Z nach minimalinvasiven Behandlungen mit kurzer Ausfallzeit sowie durch die wachsende Verfügbarkeit halal-zertifizierter Dermalfiller, die religiösen Präferenzen entsprechen, an Dynamik.

Wichtigste Erkenntnisse des Berichts

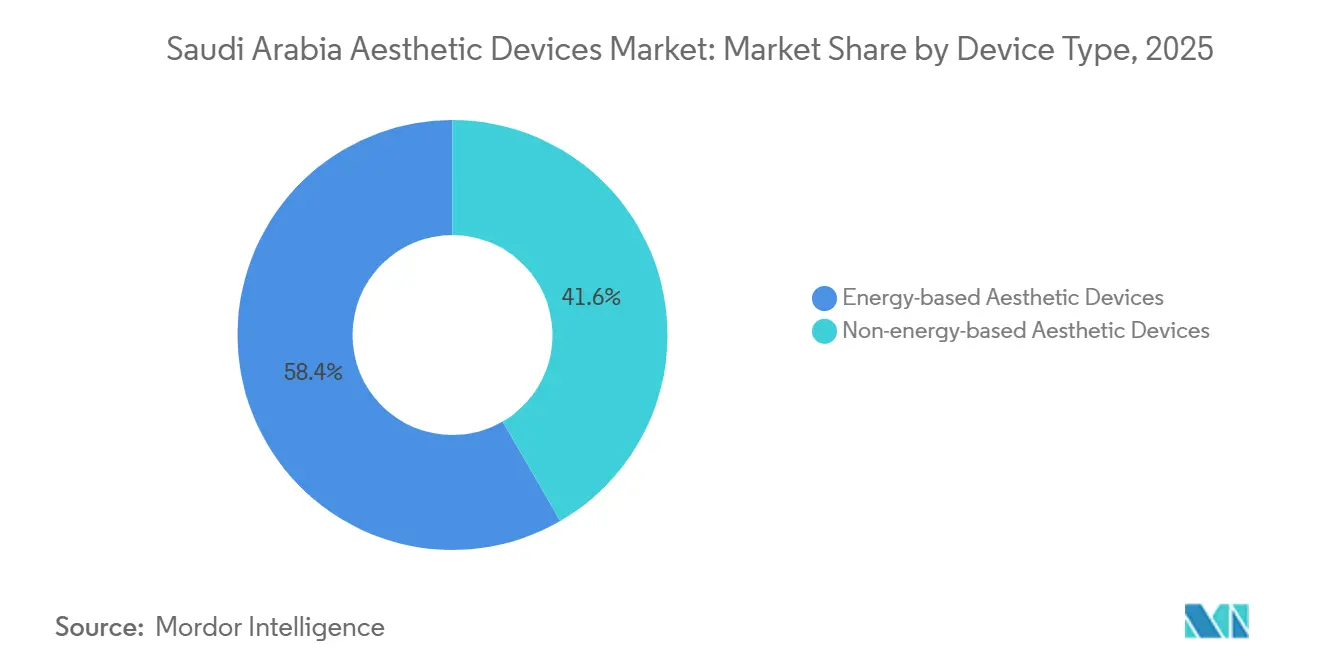

- Energiebasierte ästhetische Geräte führten mit einem Marktanteil von 58,36 % am Markt für ästhetische Geräte in Saudi-Arabien im Jahr 2025. Nicht energiebasierte Plattformen werden voraussichtlich mit einer CAGR von 15,83 % zwischen 2026 und 2031 expandieren – das schnellste Wachstum unter den Gerätetypen.

- Haarentfernung erzielte 2025 einen Umsatzanteil von 39,34 %, während Körperformung und Cellulite-Reduktion bis 2031 voraussichtlich mit einer CAGR von 15,78 % steigen werden.

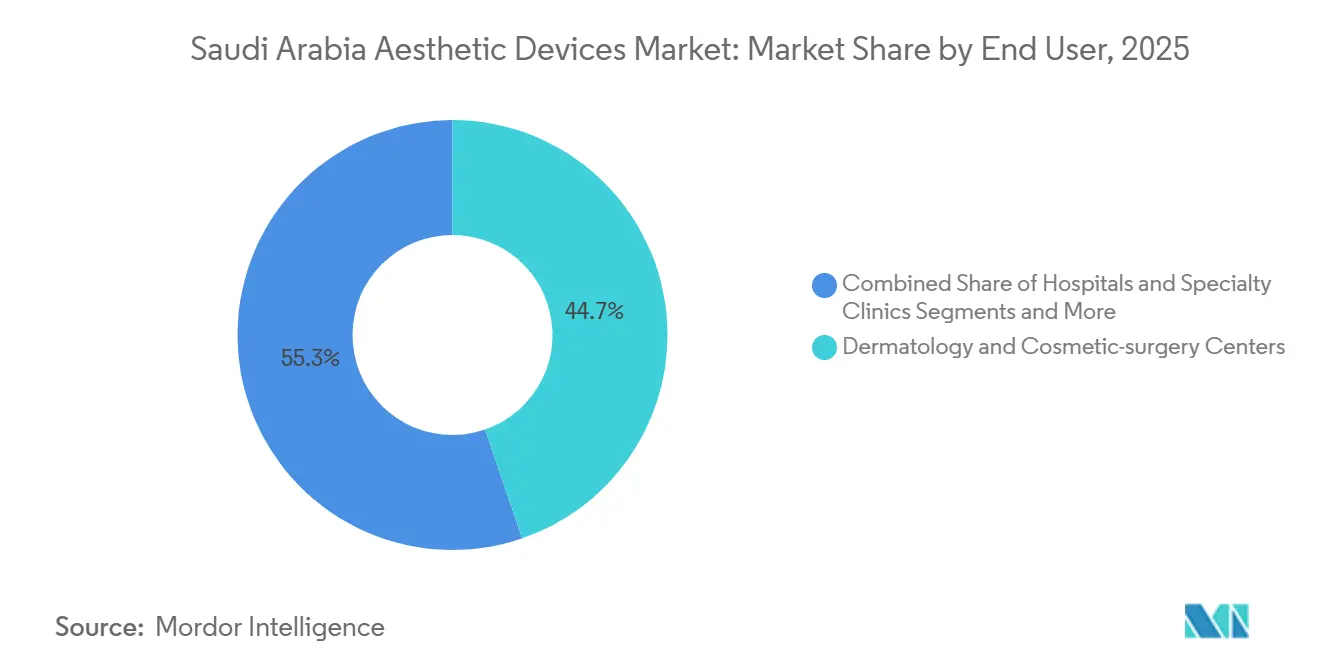

- Dermatologie- und kosmetisch-chirurgische Zentren hielten 2025 einen Anteil von 44,74 % an der Marktgröße für ästhetische Geräte in Saudi-Arabien; der Heimanwendungsbereich entwickelt sich bis 2031 mit einer CAGR von 14,36 %.

- Weibliche Patientinnen machten 2025 86,25 % der Eingriffe aus, doch männliche Behandlungen sollen mit einer CAGR von 14,69 % steigen.

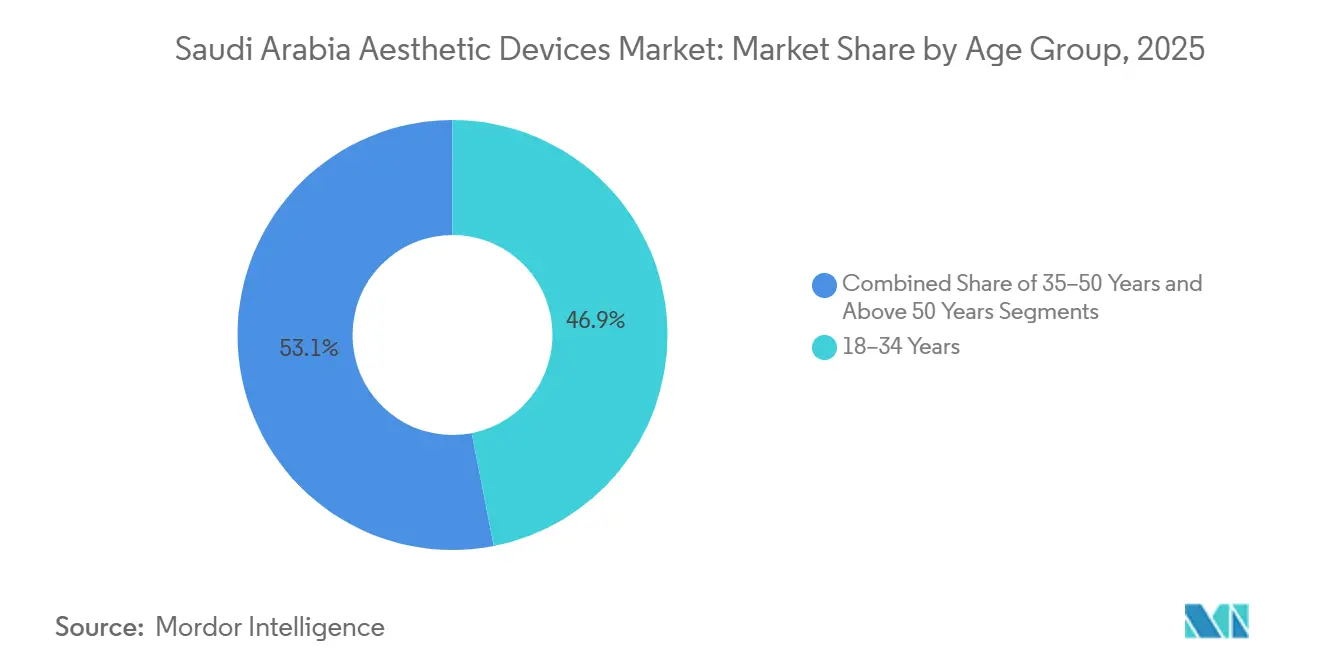

- Die Altersgruppe der 18- bis 34-Jährigen repräsentierte 2025 46,92 % der Nachfrage, während das Segment der 35- bis 50-Jährigen im Zeitraum 2026–2031 mit einer CAGR von 14,83 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für ästhetische Geräte in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Medizintourismus in Riad und Dschidda | +2.8% | National, konzentriert in Riad, Dschidda und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung durch private Gesundheitsinvestitionen im Rahmen von Vision 2030 | +3.1% | National, frühe Gewinne in Riad, Dschidda und Dammam | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung minimalinvasiver energiebasierter Geräte bei der Generation Z | +2.4% | National, städtische Zentren führend | Kurzfristig (≤ 2 Jahre) |

| Einfluss sozialer Medien beschleunigt die Nachfrage nach Körperformung | +1.9% | National, am stärksten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Expansion zugelassener ästhetischer Kliniken über Städte der ersten Kategorie hinaus | +1.2% | National, Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit islamisch-rechtskonformer Dermalfiller | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Medizintourismus in Riad und Dschidda

Vision 2030 strebt bis 2030 jährlich 1 Million internationale Gesundheitsbesucher an, wobei Laserbehandlungen, Körperformung und Injektionen als Kernangebote positioniert sind. Riad und Dschidda beherbergen neue Medizinstädte sowie Schnellbearbeitungsschalter für Visa, die die Einreise für Staatsangehörige des Golfkooperationsrats auf weniger als 48 Stunden verkürzen. SFDA-Zulassungen für Pikosekunden-Laser und hochintensiv fokussierten Ultraschall (HIFU) steigen, da sich Kliniken durch modernste Technologie differenzieren. Der Marktanreiz wird durch eine Riyadher Studie vom März 2024 verstärkt, die zeigt, dass 94,1 % der Körperformungspatienten die Behandlung selbst finanzierten, was eine starke Zahlungsbereitschaft trotz Ausschluss durch Versicherungen bestätigt.[3]Yazeed Alharbi et al., "Patientenzufriedenheit und Ergebnisse nicht-invasiver ästhetischer Gesichtsbehandlungen in Saudi-Arabien," Cureus, cureus.com Gerätehersteller reihen daher neue Markteinführungen ein, um einen Erstmovervorteil im Markt für ästhetische Geräte in Saudi-Arabien zu sichern.

Staatliche Unterstützung durch private Gesundheitsinvestitionen im Rahmen von Vision 2030

Das Nationale Transformationsprogramm erhöht den privaten Anteil an der Gesundheitsversorgungskapazität bis 2030 auf 35 % und lenkt Kapital in Dermatologieketten und ambulante Operationszentren, die sich auf elektive Ästhetik spezialisieren. Beteiligungen des Öffentlichen Investitionsfonds an Kliniknetzwerken senken die Kreditkosten, während ein 12-monatiger SFDA-Prüfzyklus für Klasse-IIb-Geräte die Umsatzrealisierung für ausländische Hersteller beschleunigt. Ausgaben für digitale Gesundheit finanzieren Telekonsultationsportale, elektronische Akten und Fernbetreuung, sodass Kliniken Patienten in Städten der zweiten Kategorie ohne physische Niederlassungen erreichen können. Im Gegenzug erlangen Lieferanten mit landesinternen Servicezentren und ISO-13485-Zertifizierung den Status bevorzugter Anbieter bei expandierenden Betreibern.

Zunehmende Verbreitung minimalinvasiver energiebasierter Geräte bei der Generation Z

Das Medianalter von 31,8 Jahren in Saudi-Arabien bietet einen demografischen Schub für Verfahren mit kurzer Erholungszeit. Eine Umfrage vom Februar 2024 unter 1.171 Patienten verzeichnete eine Zufriedenheitsrate von 73,5 % nach nicht-invasiven Gesichtsbehandlungen und bestätigte fraktionierte Laser, IPL-Haarentfernung und Kryolipolyse für jüngere Verbraucher. Die durch Instagram getriebene Nachfrage bevorzugt Geräte, die sofortige und fotogene Ergebnisse liefern, was Hersteller dazu veranlasst, tragbare, klinikfreundliche Plattformen zu entwickeln. Geringere Anfangsinvestitionen im Vergleich zu Lasern für den Operationssaal veranlassen unternehmerisch denkende Dermatologen, Boutique-Einrichtungen zu eröffnen, was die installierte Basis energiebasierter Systeme im Markt für ästhetische Geräte in Saudi-Arabien vergrößert.

Einfluss sozialer Medien beschleunigt die Nachfrage nach Körperformung

Instagram und TikTok erreichen 79 % der saudischen Internetnutzer, wobei Vorher-Nachher-Inhalte Kryolipolyse, Radiofrequenz und magnetfeldbasierte Körperformung normalisieren. Die Adipositasprävalenz von 35,5 % bei Erwachsenen im Königreich erweitert den Kandidatenpool für Fettreduktions- und Hautstraffungssitzungen. Kliniken nutzen Influencer-Partnerschaften, um Ergebnisse zu verbreiten und ein Empfehlungssystem zu schaffen, das die Auslastungsraten hochmargiger Körperformungsplattformen steigert. Anbieter, die Geräte mit sichtbaren, kamerafreundlichen Ergebnissen liefern, profitieren von schnelleren Amortisationszeiten und stärkeren Wartungsverträgen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kultureller Konservatismus schränkt männliche Eingriffe ein | -1.4% | National, stärker außerhalb von Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Preissensibilität aufgrund fehlender Versicherungsdeckung | -2.1% | National, mittlere Einkommenssegmente | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierungszulassung verzögert Gerätemarkteinführungen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an staatlich geprüften Chirurginnen außerhalb von Ballungsräumen | -1.1% | National, Städte der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität aufgrund fehlender Versicherungsdeckung

Saudische Krankenversicherungen schließen elektive Ästhetik aus, sodass 94,1 % der Patienten Körperformungssitzungen selbst finanzieren müssen, die pro Zyklus 5.000 SAR (1.333 USD) übersteigen können. Haushalte mit hohem Einkommen tragen die Kosten, doch 60 % der Familien verdienen unterhalb der Schwelle von 20.000 SAR (5.333 USD), was die Massenmarktdurchdringung begrenzt. Ratenzahlungspläne über Fintech-Unternehmen fügen jährliche Zinsen von 15–20 % hinzu, was Wiederholungsbehandlungen wie Laser-Haarentfernung abschreckt, bei denen die kumulierten Kosten 10.000 SAR (2.667 USD) erreichen. Premium-Geräte sehen sich daher im Markt für ästhetische Geräte in Saudi-Arabien mit längeren Amortisationszeiträumen konfrontiert.

Mangel an staatlich geprüften Chirurginnen außerhalb von Ballungsräumen

Im Jahr 2024 waren nur 18 % der staatlich geprüften Dermatologen und plastischen Chirurgen Frauen, mit einem Konzentrationsverhältnis von fünf zu eins zugunsten von Riad. Kulturelle Normen, die gleichgeschlechtliche Versorgung bevorzugen, schränken die Klinikzeiten ein, insbesondere bei intimen Behandlungen wie brasilianischer Laser-Haarentfernung. Während Telemedizin Konsultationsengpässe lindert, erfordern praktische Eingriffe lokale Präsenz. Lohnaufschläge von 20–30 % für weibliche Kliniker erhöhen die Betriebskosten und verlangsamen die Expansion in Städte der zweiten Kategorie, was das Wachstum des Marktes für ästhetische Geräte in Saudi-Arabien dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Nicht energiebasierte Plattformen gewinnen Marktanteile

Energiebasierte Systeme hielten 2025 einen Marktanteil von 58,36 % am Markt für ästhetische Geräte in Saudi-Arabien, angeführt von Diodenlasern für die Haarentfernung und fraktioniertem CO₂ für die Hautrestrukturierung. Das Marktwachstum verlagert sich nun in Richtung nicht energiebasierter Plattformen, die bis 2031 voraussichtlich mit einer CAGR von 15,83 % wachsen werden. Botulinumtoxin-Injektoren und Dermalfiller-Abgabestifte profitieren von einer wiederkehrenden Verbrauchsmaterialnachfrage, die für Kliniken vorhersehbare Einnahmequellen sichert. Mikrodermabrasionsgeräte locken preissensible Nutzer der Generation Z mit Preisen von 500–800 SAR (133–213 USD) an und stimulieren Besucherfrequenz und Cross-Selling-Möglichkeiten.

Radiofrequenz-Handstücke verdrängen weiterhin ablative Laser, indem sie minimale Ausfallzeiten bieten – ein Vorteil, der dem Lebensstil saudischer Berufstätiger entspricht. Ultraschallbasierte HIFU-Geräte entwickeln sich von einer Nische zum Mainstream, da die Evidenz zur Kollagenremodellierung wächst und dem Markt für ästhetische Geräte in Saudi-Arabien neue Aufträge hinzufügt. Die regulatorische Konformität begünstigt multinationale Unternehmen, die ISO-13485-Audits schnell bestehen können, was kleinere Marktteilnehmer unter Druck setzt, die noch SFDA-Dossiers bearbeiten. Implantate bleiben derweil gedämpft, da chirurgische Risiken und soziokulturelle Vorbehalte die ästhetischen Vorteile aufwiegen.

Nach Anwendung: Körperformung steigt nach bariatrischen Eingriffen stark an

Haarentfernung dominierte 2025 mit einem Umsatzanteil von 39,34 % dank etablierter Akzeptanz bei Frauen und einer wachsenden männlichen Kundenbasis. Die Marktgröße für ästhetische Geräte in Saudi-Arabien im Bereich Körperformung wird voraussichtlich mit einer bemerkenswerten CAGR von 65,78 % steigen, begünstigt durch eine nationale Adipositasrate von 35,5 % und steigende bariatrische Operationsvolumina. Kryolipolyse-, RF-Lipolyse- und HIFU-Plattformen erzielen eine Fettreduktion von 20–30 % pro Behandlungszyklus und liefern fotogene Ergebnisse, die in sozialen Medien viral gehen.

Gesichts- und Halsästhetik bleibt bedeutend, angetrieben durch Botox, Filler und Fadenlifting, obwohl die Durchdringung in Städten der ersten Kategorie ein Plateau erreicht. Hautverjüngung und -restrukturierung gewinnen an Fahrt, da das Bewusstsein für Sonnenschäden steigt und den Absatz von fraktionierten Lasern und RF-Mikroneedling-Geräten unterstützt. Tattooentfernung und Behandlungen vaskulärer Läsionen bleiben eine Nische, erzielen jedoch Premiumpreise, da nur wenige Wettbewerber die erforderlichen Q-Switch- oder gepulsten Farbstofflaser vorhalten.

Nach Endnutzer: Heimanwendungsgeräte gewinnen an Dynamik

Dermatologie- und kosmetisch-chirurgische Zentren erzielten 2025 mit 44,74 % den größten Anteil. Der Heimanwendungskanal wird jedoch voraussichtlich eine CAGR von 14,36 % verzeichnen, da Millennials IPL-Haarentfernungshandgeräte und LED-Masken über den E-Commerce erwerben. Von Influencern geleitete Tutorials vereinfachen die Anwendung und treiben Marken wie Philips Lumea und NuFace tiefer in die Haushalte.

Krankenhäuser führen weiterhin komplexe Operationen durch – Implantate, tiefe Restrukturierung – und erzielen damit stabile Einnahmen, wenn auch mit langsamerem Wachstum. Medizinische Spas, die zwischen Arztpraxen und Heimanwendung positioniert sind, spüren Wettbewerbsdruck von beiden Seiten und qualifizieren sich für Verfahren mit höherer Energie, um ihre Margen zu verteidigen. Anbieter, die Verbrauchskartuschen für Heimanwendungsgeräte liefern, erzielen wiederkehrende Einnahmen, die zyklische Schwankungen bei Investitionsgüterbestellungen im Markt für ästhetische Geräte in Saudi-Arabien abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschlecht: Männliches Segment beschleunigt sich

Frauen generierten 2025 86,25 % des Eingriffvolumens, doch männliche Behandlungen sollen dank sich wandelnder Pflegenormen in Riad, Dschidda und Dammam mit einer CAGR von 14,69 % steigen. Laserformung der Bartlinie, Rücken-Haarentfernung und Kieferlinie-Filler-Modellierung stehen an der Spitze der männlichen Nachfrage.

Kultureller Konservatismus unterdrückt die Nachfrage in ländlichen Gebieten weiterhin, und ein Mangel an männlichen Dermatologen begrenzt die Kapazität in Stoßzeiten. Kliniken begegnen Datenschutzbedenken durch exklusive Terminblöcke für Männer und anonymisierte Abrechnung. Das Wachstum des weiblichen Volumens verlangsamt sich, da die städtische Durchdringung steigt, doch die Diffusion in Städte der zweiten Kategorie hält die Basis für den Markt für ästhetische Geräte in Saudi-Arabien weiter wachsend.

Nach Altersgruppe: Mittleres Alterskohort expandiert

Die Altersgruppe der 18- bis 34-Jährigen hielt 2025 einen Anteil von 46,92 % aufgrund von präventivem Botox und Laser-Behandlungen von Aknenarben. Die Altersgruppe der 35- bis 50-Jährigen wird voraussichtlich mit einer CAGR von 14,83 % wachsen – dem schnellsten Wachstum aller Alterssegmente – angetrieben durch sonnenbedingten Pigmentierungsbedarf und Faltenkorrektur. Die steigende Erwerbsbeteiligung von Frauen fördert das diskretionäre Ausgabeverhalten in dieser Gruppe und steigert die Nachfrage nach kollagenstimulierenden HIFU- und RF-Mikroneedling-Behandlungen.

Das Segment der über 50-Jährigen bleibt bescheiden, da Vermarkter ältere Verbraucher selten ansprechen und kulturelle Erwartungen das würdevolle Altern mit minimalen Eingriffen gleichsetzen. Dennoch erkunden Dermalfiller-Marken sanfteres Marketing, das Behandlungen als „Wellness” statt als Eitelkeit rahmt, was auf zukünftiges Potenzial für den Markt für ästhetische Geräte in Saudi-Arabien hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad, Dschidda und die Ostprovinz generierten zusammen schätzungsweise 75 % der Eingriffe im Jahr 2025, gestützt durch 40 % der staatlich geprüften ästhetischen Spezialisten des Königreichs und höhere Haushaltseinkommen von über 20.000 SAR (5.333 USD). Staatlich geförderte Medizinstädte und beschleunigte GCC-Visa lenken ausländische Patienten, die Laserbehandlungen und Körperformung suchen, in diese Zentren. Multinationale Unternehmen priorisieren Schulungszentren vor Ort in der Hauptstadt, um ihre Stellung im Markt für ästhetische Geräte in Saudi-Arabien zu festigen.

Städte der zweiten Kategorie wie Taif, Abha und Buraidah verzeichnen eine CAGR von 16–18 %, da Straßenausbauten die Reisezeiten verkürzen und die Bevölkerung lokale Dienstleistungen nachfragt. Die Dichte zugelassener Kliniken liegt noch hinter den Benchmarks der ersten Kategorie – ein ästhetisches Zentrum pro 150.000 Einwohner – was erheblichen Spielraum bietet. Geräteanbieter schnüren vielseitige IPL-RF-Plattformen, die dem vielfältigen Fallmix in kleineren Städten gerecht werden, während Servicedepots in Dammam und Dschidda eine Wartung in unter 24 Stunden garantieren.

Ländliche Gebiete sind nach wie vor wenig erschlossen; Patienten reisen oft in die nächste Metropole für größere Behandlungen. Telekonsultation erleichtert das frühe Patientenscreening, kann jedoch keine klinischen Energieverfahren ersetzen, da die SFDA den Fernbetrieb von Hochleistungsgeräten untersagt. Heimanwendungsgeräte mit Preisen von 800–3.000 SAR (213–800 USD) schließen die Lücke teilweise und markieren einen sekundären Umsatzpfad für Hersteller im Markt für ästhetische Geräte in Saudi-Arabien.

Wettbewerbslandschaft

Multinationale Anbieter, darunter AbbVies Allergan Aesthetics, Galderma, Merz Pharma, Candela Medical, Cynosure und Lumenis, nutzen ISO-13485-Fertigung und etablierte SFDA-Dossiers, um Markteinführungen zu beschleunigen. Regionale Händler kontrollieren 40 % des Marktes und profitieren von Krankenhausbeziehungen und flexibler Finanzierung für Kliniken. Die technologische Differenzierung konzentriert sich auf hybride Energiestapel (RF + Ultraschall, Pikosekunden-Laser + Mikro-Coring), die die Sitzungsanzahl reduzieren – ein wichtiges Verkaufsargument in zeitkritischen städtischen Märkten.

Patentanmeldungen stiegen 2024–2025 stark für KI-gesteuerte Behandlungsparameter an, die Ergebnisse standardisieren und die Abhängigkeit von Bedienpersonal bei einem Mangel an Fachärzten verringern. Halal-zertifizierte Filler von Galderma und Merz erschließen konservative Segmente und bieten einen Wettbewerbsvorteil gegenüber nicht zertifizierten Konkurrenten. Preisdruck entsteht, da die Klinikanzahl steigt – 2.377 primäre Gesundheitszentren verfügen über ästhetische Lizenzen – und zwingt Geräteanbieter dazu, Schulungen, Verbrauchsmaterialien und Service in abonnementähnliche Verträge zu bündeln, die den Marktanteil im Markt für ästhetische Geräte in Saudi-Arabien festigen.

Telemedizin-Start-ups bieten Videokonsultationen und postoperative Überwachung an, doch regulatorische Hürden bei der Fernverschreibung von Toxinen oder Fillern begrenzen die Disruption. Heimanwendungsgerätemarken wie Philips, NuFace und Foreo knabbern an Einstiegsbehandlungen, bewerben aber auch professionelle Upgrades, was zu Koopetition statt direkter Kannibalisierung führt.

Marktführer für ästhetische Geräte in Saudi-Arabien

Lumenis Inc.

Candela Medical

AbbVie Inc (Allergan Aesthetics)

Galderma S.A.

Alma Lasers (Sisram Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wontech erhielt die SFDA-Zulassung für seine V-Laser-Plattform und erweiterte damit das Portfolio an Laser-Gefäßgeräten im Königreich.

- Juni 2025: Daewoong Pharmaceutical führte das hochreine Botulinumtoxin Nabota in Katar, Saudi-Arabien und den Vereinigten Arabischen Emiraten ein und festigte damit seine Präsenz am Golf.

- März 2025: Cytrellis Biosystems erhielt die SFDA-Genehmigung zur Vermarktung seines ellacor® Mikro-Coring-Geräts und führte damit eine nicht-thermische Alternative zur Hautstraffung ein.

Berichtsumfang für den Markt für ästhetische Geräte in Saudi-Arabien

Gemäß dem Berichtsumfang sind ästhetische Geräte Instrumente, die für nicht-chirurgische oder minimalinvasive kosmetische Eingriffe zur Verbesserung des Erscheinungsbildes durch Technologien wie Laser, Radiofrequenz, Ultraschall und Licht eingesetzt werden.

Der Marktbericht für ästhetische Geräte in Saudi-Arabien ist nach Gerätetyp, Anwendung, Endnutzer, Geschlecht und Altersgruppe segmentiert. Nach Gerätetyp ist der Markt in energiebasierte und nicht energiebasierte Geräte unterteilt. Nach Anwendung ist der Markt in Gesicht und Hals, Körperformung, Haarentfernung, Hautverjüngung und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Dermatologiezentren, medizinische Spas und Heimanwendungsbereiche segmentiert. Nach Geschlecht ist der Markt in weiblich und männlich segmentiert. Nach Altersgruppe ist der Markt in 18–34, 35–50 und über 50 Jahre segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Energiebasierte ästhetische Geräte | Laserbasierte Geräte |

| Radiofrequenzbasierte Geräte | |

| Ultraschallbasierte Geräte | |

| Sonstige energiebasierte Geräte | |

| Nicht energiebasierte ästhetische Geräte | Botulinumtoxin- und Dermalfiller-Abgabegeräte |

| Mikrodermabrasionsgeräte | |

| Implantate | |

| Sonstiges |

| Gesichts- und Halsästhetik |

| Körperformung und Cellulite-Reduktion |

| Haarentfernung |

| Hautverjüngung und -restrukturierung |

| Sonstiges |

| Krankenhäuser und Fachkliniken |

| Dermatologie- und kosmetisch-chirurgische Zentren |

| Medizinische Spas und Schönheitszentren |

| Heimanwendungsbereiche |

| Weiblich |

| Männlich |

| 18–34 Jahre |

| 35–50 Jahre |

| Über 50 Jahre |

| Nach Gerätetyp | Energiebasierte ästhetische Geräte | Laserbasierte Geräte |

| Radiofrequenzbasierte Geräte | ||

| Ultraschallbasierte Geräte | ||

| Sonstige energiebasierte Geräte | ||

| Nicht energiebasierte ästhetische Geräte | Botulinumtoxin- und Dermalfiller-Abgabegeräte | |

| Mikrodermabrasionsgeräte | ||

| Implantate | ||

| Sonstiges | ||

| Nach Anwendung | Gesichts- und Halsästhetik | |

| Körperformung und Cellulite-Reduktion | ||

| Haarentfernung | ||

| Hautverjüngung und -restrukturierung | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Dermatologie- und kosmetisch-chirurgische Zentren | ||

| Medizinische Spas und Schönheitszentren | ||

| Heimanwendungsbereiche | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Altersgruppe | 18–34 Jahre | |

| 35–50 Jahre | ||

| Über 50 Jahre | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für ästhetische Geräte in Saudi-Arabien bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 268,55 Millionen USD im Jahr 2026 auf 452,76 Millionen USD bis 2031 steigt und dabei eine CAGR von 12,29 % verzeichnet.

Welche Gerätekategorie wird den größten inkrementellen Umsatz erzielen?

Nicht energiebasierte Plattformen wie Botulinumtoxin-Injektoren und Dermalfiller-Stifte werden voraussichtlich die schnellste CAGR von 15,83 % erzielen und den größten inkrementellen Umsatz generieren.

Was treibt die Nachfrage nach Körperformungsgeräten an?

Eine Adipositasrate von 35,5 % bei Erwachsenen, starker Einfluss sozialer Medien und hohe Selbstzahlungsraten treiben Körperformungsanwendungen mit einer CAGR von 65,78 % voran.

Wie bedeutend sind Heimanwendungsgeräte im saudischen Absatz?

Heimanwendungsgeräte sind kleiner als Arztkanäle, expandieren jedoch mit einer CAGR von 14,36 %, unterstützt durch E-Commerce und Influencer-Tutorials.

Warum sind halal-zertifizierte Filler für Anbieter wichtig?

SFDA-Halal-Richtlinien erschließen konservative Märkte wie Mekka und Medina und erweitern die Kundenbasis für zertifizierte Dermalfiller und zugehörige Abgabegeräte.

Was schränkt die Akzeptanz bei männlichen Patienten ein?

Kultureller Konservatismus und ein Mangel an männlichen ästhetischen Spezialisten, insbesondere außerhalb von Ballungsräumen, hemmen das Wachstum, auch wenn die städtische Akzeptanz zunimmt.

Seite zuletzt aktualisiert am: