Wolframkarbidpulver-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.06 Milliarden US-Dollar |

| Marktgröße (2031) | 21.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

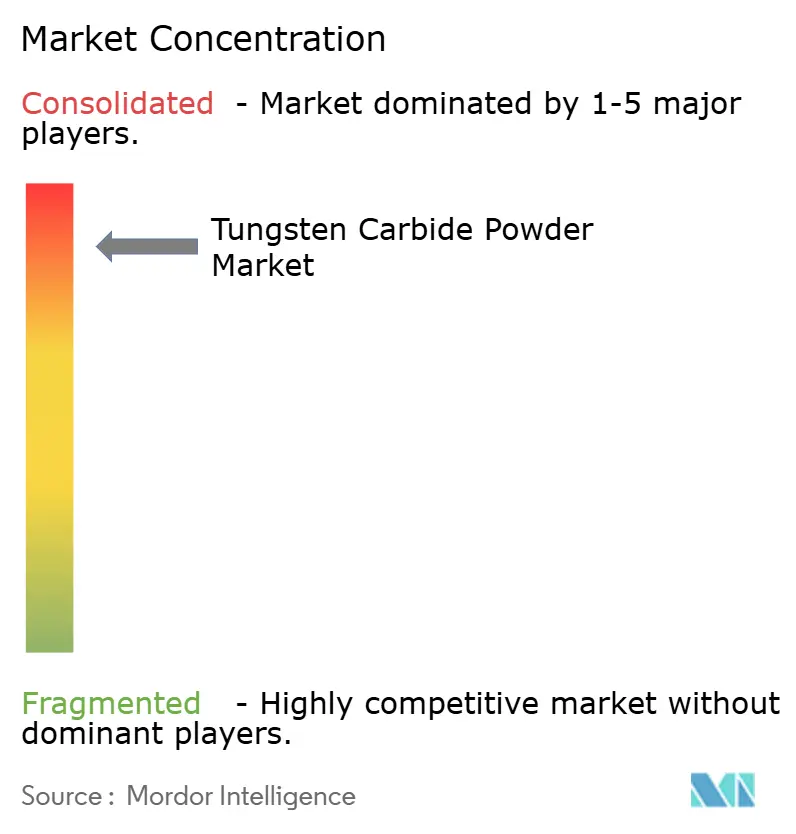

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wolframkarbidpulver-Marktanalyse von Mordor Intelligence

Die Marktgröße für Wolframkarbidpulver wurde im Jahr 2025 auf 16,25 Milliarden USD geschätzt und wird voraussichtlich von 17,06 Milliarden USD im Jahr 2026 auf 21,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031). Anhaltende Kapitalinvestitionen in Präzisionsbearbeitung, Bergbauausrüstung und fortschrittliche medizinische Instrumente halten die Nachfrage auch bei schwankenden Rohstoffpreisen stabil. Die zunehmende Elektrifizierung des Verkehrs, der Ausbau erneuerbarer Energieanlagen und die breitere Einführung der additiven Fertigung erschließen dem Wolframkarbidpulver-Markt kontinuierlich neue, höherwertige Anwendungen. Die Regierungen der Vereinigten Staaten, Kanadas und Australiens fördern Projekte für kritische Mineralien, was die langfristigen Versorgungserwartungen stabilisiert und den Kapazitätsausbau etablierter Pulverhersteller unterstützt. Gleichzeitig erhöhen chinesische Exportkontrollen und Ammoniumparawolframat-Preise auf einem Sechsjahreshoch das Beschaffungsrisiko, was Endverbraucher dazu veranlasst, Lieferanten zu diversifizieren und recycelte Materialströme zu bevorzugen.

Wesentliche Erkenntnisse des Berichts

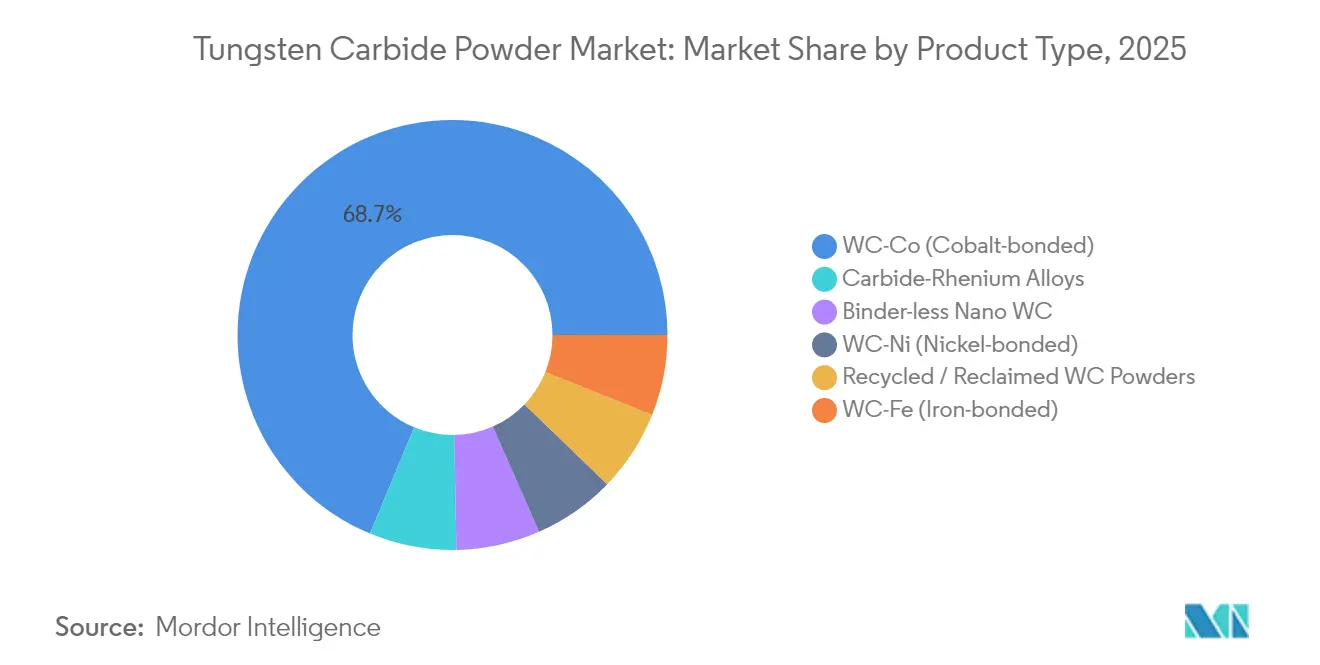

- Nach Produktklasse hielt WC-Co (Kobalt-gebunden) im Jahr 2025 einen Anteil von 68,74 % am Wolframkarbidpulver-Markt; Karbid-Rhenium-Legierungen verzeichnen die höchste prognostizierte CAGR von 6,08 % bis 2031.

- Nach Anwendung hielten Zerspanungswerkzeuge im Jahr 2025 einen Anteil von 35,74 % am Wolframkarbidpulver-Markt; andere Anwendungen, angeführt von additiver Fertigung und thermischen Spritzschichten, werden voraussichtlich mit einer CAGR von 5,92 % bis 2031 wachsen.

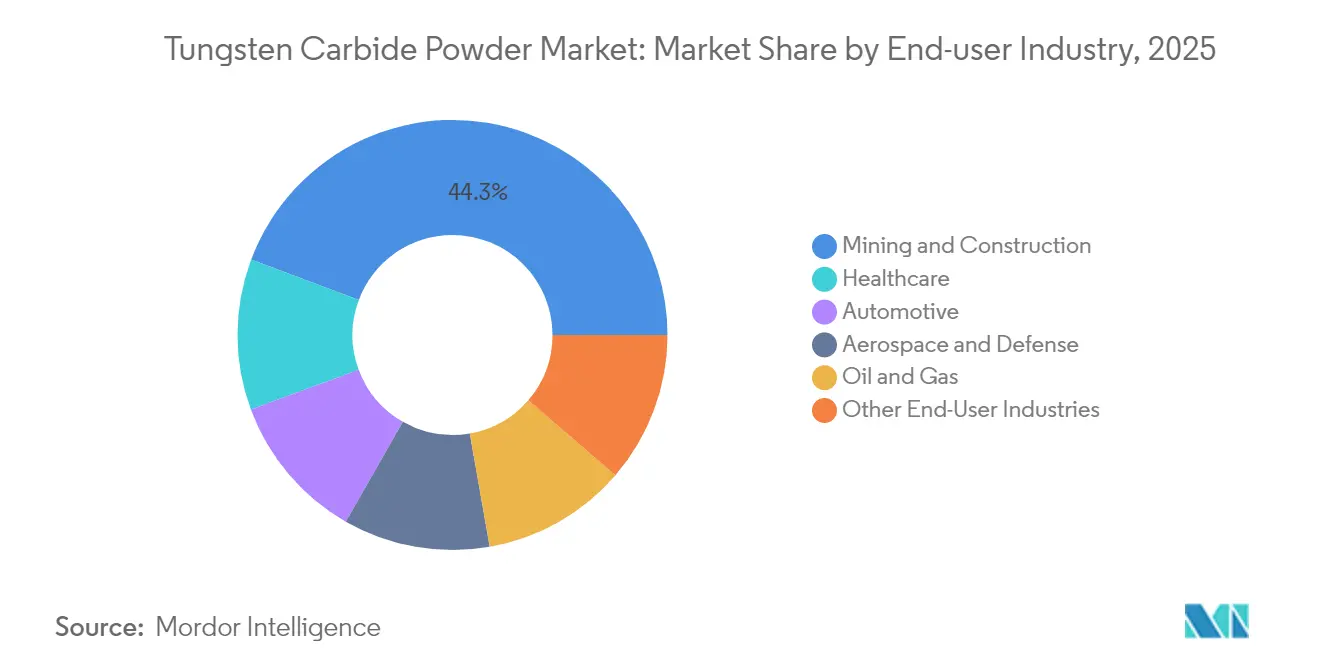

- Nach Endverbrauchsbranche dominierte Bergbau und Bauwesen mit 44,29 % der Wolframkarbidpulver-Marktgröße im Jahr 2025, während das Gesundheitswesen den schnellsten Wachstumspfad mit einer CAGR von 6,10 % bis 2031 verzeichnet.

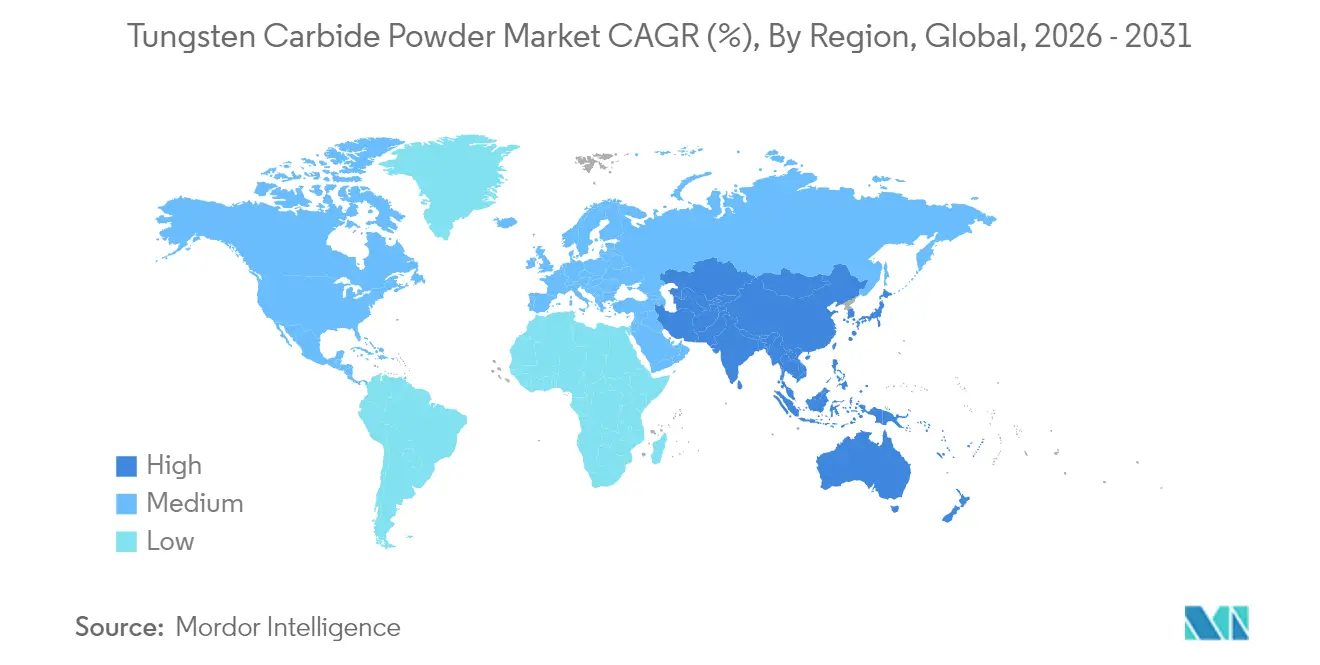

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 53,82 % des Umsatzes im Jahr 2025, und die Region ist bereit, die Expansion mit einer CAGR von 6,36 % während des Prognosezeitraums anzuführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Wolframkarbidpulver-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Nachfrage nach Präzisionsschneid- und Zerspanungswerkzeugen | 1.5% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasante Expansion der Bearbeitung von Komponenten für Elektrofahrzeuge und erneuerbare Energien | 0.8% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu verschleißfesten Pulvern in Ölsand- und Fracking-Anlagen | 0.7% | Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Integration von Wolframkarbidpulvern in die Hochgeschwindigkeits-additive Fertigung | 0.6% | Global, Frühanwender in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Programme für kritische Mineralien und Verteidigungsbevorratung | 0.4% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Präzisionsschneid- und Zerspanungswerkzeugen

Hersteller, die mit immer engeren Toleranzen konfrontiert sind, sind auf Wolframkarbideinsätze angewiesen, um die Schneidkantenintegrität bei Hochgeschwindigkeitsoperationen zu erhalten. Längere Werkzeugstandzeiten begrenzen ungeplante Ausfälle und unterstützen eine kontinuierliche, mannlose Produktion. In CNC-Umgebungen, die über Industrie-4.0-Netzwerke verbunden sind, ist eine gleichbleibende Einsatzleistung unerlässlich für Algorithmen zur vorausschauenden Instandhaltung, die Werkzeugwechsel nur dann auslösen, wenn dies statistisch gerechtfertigt ist. Jüngste TiC-Oberflächentechniken haben die Vickers-Härte von 1.317 HV30 auf 1.496 HV30 erhöht und so die Verschleißintervalle in Massenproduktionslinien verlängert. Die Nachfragekonzentration in Asien-Pazifik und den Vereinigten Staaten verankert das kurzfristige Mengenwachstum für den Wolframkarbidpulver-Markt.

Rasante Expansion der Bearbeitung von Komponenten für Elektrofahrzeuge und erneuerbare Energien

Batteriegehäuse, Elektromotorwellen und Leistungselektronikgehäuse erfordern eine Bearbeitung mit Mikrotoleranzen, die Hartmetallwerkzeuge begünstigt. Windturbinengetriebe und Solartracker-Antriebseinheiten liefern einen stetigen Strom gehärteter Stahlkomponenten, die konventionelle HSS-Werkzeuge nicht wirtschaftlich bearbeiten können. Das Oak Ridge National Laboratory hat kürzlich rissfreie Wolframstrukturen mit einem Elektronenstrahlverfahren gedruckt, was einen Weg zu Fusionsreaktor- und Extremumgebungsteilen aufzeigt, die hochreinen Pulverrohstoff verwenden werden.[1]Oak Ridge National Laboratory, „Additive Elektronenstrahl-Fertigung von Wolfram,” ornl.gov. Lokalisierte Elektrofahrzeug-Lieferketten in Nordamerika und Europa übersetzen diesen technischen Erfolg in eine regionale Nachfrage für den Wolframkarbidpulver-Markt.

Verlagerung hin zu verschleißfesten Pulvern in Ölsand- und Fracking-Anlagen

Horizontalbohrungen und Ölsand-Schlammrohrleitungen verursachen abrasive Belastungen, die die Wartungskosten verdreifachen können, wenn minderwertige Materialien versagen. Mit Wolframkarbid beschichtete Bohrhülsen verlängern die mittlere Zeit zwischen Ausfällen und senken die Kosten pro Bohrung über die gesamte Brunnenlebensdauer. Linde Advanced Material Technologies nennt hohe Wärmeleitfähigkeit und chemische Inertheit als doppelte Vorteile, die die Integrität in Hochtemperatur-Bohrlochzonen bewahren. Trotz der Volatilität des Rohölpreises halten die daraus resultierenden Opex-Einsparungen den Wolframkarbidpulver-Markt fest in den CAPEX-Plänen der vorgelagerten Servicedienste verankert.

Staatlich finanzierte Programme für kritische Mineralien und Verteidigungsbevorratung

Das Rechnungshof der Vereinigten Staaten schätzt, dass 18,5 Milliarden USD benötigt werden, um Engpässe bei verteidigungskritischen Mineralien zu schließen, wobei Wolfram ganz oben auf der Liste steht.[2]Rechnungshof der Vereinigten Staaten, „Engpässe bei verteidigungskritischen Mineralien,” gao.gov. Das REEShore-Gesetz verbietet ab 2026 chinesisches Wolfram in Militärprogrammen, was zu einer beschleunigten Finanzierung nordamerikanischer Projekte und strategischer Vorräte führt. Die gemeinsame US-amerikanisch-kanadische Unterstützung der Mactung-Erschließung bildet einen hemisphärischen Versorgungskorridor für den Wolframkarbidpulver-Markt.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatilität der Wolframerzpreise (APT) aufgrund von Angebotskonzentration | -0.9% | Global, mit besonderem Einfluss auf westliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Herstellungs- und Verarbeitungskosten | -0.6% | Global, mit stärkerem Einfluss in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Kapitalintensive pulvermetallurgische Anlagen für Nano-Klassen | -0.4% | Entwickelte Märkte mit fortschrittlicher Fertigung | Langfristig (≥ 4 Jahre) |

| Wettbewerbsbedrohung durch fortschrittliche Keramik und Cermets in Verschleißteilen | -0.3% | Global, konzentriert in Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Wolframerzpreise (APT) aufgrund von Angebotskonzentration

Westliche Käufer bemühen sich um Langzeitverträge, doch alternative Minen benötigen mehrjährige Entwicklungszyklen, was kurzfristige Entlastung begrenzt. Preisschwankungen erschweren die Projektbudgetierung für Luft- und Raumfahrt- sowie Verteidigungsunternehmen, die auf indexierte Verträge angewiesen sind, und bremsen so den Wolframkarbidpulver-Markt.

Hohe Herstellungs- und Verarbeitungskosten

Pulverproduktionsöfen laufen bei 2.700 °C und erfordern feuerfeste Auskleidungen, Hochvakuumsysteme und qualifiziertes Personal. Jede energieintensive Charge erhöht die Kosten pro Kilogramm im Vergleich zu Werkzeugstahlkonkurrenten. Präzisionsklassen für chirurgische oder Turbinenkomponenten erfordern eine Zertifizierung mittels Röntgenbeugung und Rasterelektronenmikroskopie, was den Gemeinkosten weiter erhöht. Das Closed-Loop-Recycling von Sumitomo Electric reduziert den Verbrauch an Primärrohstoffen, erfordert jedoch zusätzliche Reinraum-Pulversortieranlagen, die die Fixkosten kurzfristig erhöhen. Diese wirtschaftlichen Faktoren dämpfen die Wachstumsrate des Wolframkarbidpulver-Marktes, insbesondere in preissensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Kobalt-gebundene Führungsposition sieht sich dem Wettbewerb durch fortschrittliche Legierungen ausgesetzt

WC-Co-Klassen sicherten sich 68,74 % der Lieferungen im Jahr 2025 dank ausgereifter Lieferketten, breitbandiger Zähigkeit und einer installierten Basis von Sinteröfen, die für Kobaltbinder optimiert sind. Dennoch treiben Bindersicherheit und Kobaltpreisvolatilität die Entwicklung von Nickel-, Eisen- und Hybridbindersystemen voran. Karbid-Rhenium-Legierungen weisen eine bemerkenswerte CAGR-Kurve von 6,08 % auf, da Luft- und Raumfahrtbrenner sowie Teile für Hyperschallfahrzeuge erhöhte Hochtemperaturhärteschwellenwerte erfordern. Bindemittelfreie Nano-WC-Pulver überschreiten eine Härte von 2.200 HV30 und erfüllen die Anforderungen von Mikrowerkzeugherstellern, die Spitzendurchmesser unter 50 µm anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Zerspanungswerkzeuge treiben die Präzisionsfertigung an

Zerspanungswerkzeuge generierten mit einem Anteil von 35,74 % am Wolframkarbidpulver-Markt den größten Anteil am Umsatzpool des Jahres 2025. Das Segment profitiert vom kontinuierlichen Wachstum von CNC-Bearbeitungszentren und automatisierten Produktionszellen, die auf vorhersehbare Einsatzverschleißmuster angewiesen sind, um statistische Prozesskontrollziele einzuhalten. Steigende Investitionen in Antriebsstrangteile für Elektrofahrzeuge und miniaturisierte Medizinimplantate steigern das Volumen, während thermische Spritzschichten und additive Komponenten mit einer CAGR von 5,92 % das schnellste Wachstum verzeichneten, was die durch komplexe Geometrien ermöglichte Designfreiheit widerspiegelt. Munitionsanwendungen erhalten eine Nischen-, aber stabile Nachfrage nach hochdichten Geschossen, bei denen die kinetische Energieübertragung wesentlich ist.

Nach Endverbrauchsbranche: Bergbaudominanz trifft auf Gesundheitsinnovation

Bergbau und Bauwesen verbrauchten im Jahr 2025 44,29 % der weltweiten Lieferungen, was den unerbittlichen Abrieb und die Schlagbelastungen in Gesteinsabtrags-, Brech- und Erdbewegungs-maschinen widerspiegelt. Kapitalprojekte in Kupfer-, Lithium- und kritischen Minerallagerstätten veranlassen Bergbauunternehmen, Bohrmeißel und Verschleißplatten zu erneuern, selbst wenn Metallpreise schwanken. Das Gesundheitswesen verzeichnet hingegen bis 2031 die schnellste CAGR von 6,10 % auf der Grundlage von Einwegchirurgiemessern, feinen Zahnarztbohrern und Forschungsarbeiten zu wolfram-basierten Implantaten mit überlegener Biokompatibilität. Die Automobilbearbeitung vollzieht den Übergang von Verbrennungsmotoren zu Elektromotorkomponenten, wobei eine stabile Nachfrage nach Einsätzen erhalten bleibt und gleichzeitig die Anforderungen an Oberflächengüte und Schneidkantenqualität steigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 53,82 % des weltweiten Umsatzes und übertrifft das Feld weiterhin mit einer CAGR von 6,36 % bis 2031. Chinas Grubengehalte sinken, doch Prozesseffizienzgewinne und staatliche Anreize verlängern seine Führungsposition, auch wenn Exportbeschränkungen das Zielgebiet der nachgelagerten Pulver neu gestalten.

Nordamerika profitiert von Gesetzen zu strategischen Mineralien und Verteidigungsbeschaffungsregeln, die Wolfram neben seltenen Erden und Niob einreihen. Das US-Verteidigungsministerium-Stipendium in Höhe von 15,8 Millionen USD für Fireweed Metals beschleunigt Machbarkeitsstudien bei Mactung und sichert Abnahmeerwartungen für inländische Pulverkompaktierungslinien.

Europa ist zwar volumenmäßig begrenzt, verfügt jedoch über eine technologiereiche Kundenbasis in der Automobil-, Medizin- und Präzisionstechnik. Der Wolframkarbidpulver-Markt in Europa reagiert empfindlich auf Energiekostensteigerungen, doch die Netto-Null-Mandate des Blocks steigern die Attraktivität von langlebigen Hartmetallwerkzeugen, die die Ressourcenintensität über mehrere Produktzyklen hinweg reduzieren.

Wettbewerbslandschaft

Das globale Angebot ist unter vertikal integrierten Gruppen konsolidiert, die Rohstoffminen, Pulverproduktionsöfen und Einsatzfertigungslinien besitzen. Chemische Gasphasenabscheidungsbeschichtungen, lasergedruckte Gradientenstrukturen und andere Prozessinnovationen schaffen Markteintrittsbarrieren, die im geistigen Eigentum verwurzelt sind. Die Übernahme von Buffalo Tungsten durch Sandvik im Jahr 2023 stärkt die Rohstoffsicherheit für seine nordamerikanischen Einsatzwerke, verringert das Logistikrisiko und verkürzt die Lieferzeiten für Kunden.

Branchenführer im Wolframkarbidpulver-Markt

Global Tungsten & Powders

CERATIZIT S.A.

Umicore

Kennametal

Hyperion Materials & Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Wall Colmonoy stellte WallCarb-HVOF-Wolframkarbidpulver vor, die entwickelt wurden, um dichte Schichten mit hoher Verschleiß- und Korrosionsbeständigkeit aufzutragen.

- Dezember 2023: Sandvik AB schloss die Übernahme von Buffalo Tungsten Inc. ab und erweiterte damit seinen Wolfram- und Wolframkarbidpulver-Marktanteil in Nordamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Wolframkarbidpulver als alle Sorten von sinterfähigem WC-Rohmaterial, unabhängig davon, ob es sich um Neuware, recyceltes Material, Nanomaterial oder mit Bindemitteln angereichertes Material handelt, das in loser oder verpackter Form zur Verwendung in Sinterkarbiden, Verschleißteilen, thermisch gespritzten Teilen und Mischungen für die Additivherstellung verkauft wird. Nach Angaben von Mordor Intelligence beschränkt sich der adressierbare Pool auf Pulverumsätze und schließt nachgelagerte Einsätze, Hartmetallpresslinge oder fertige Werkzeugbaugruppen aus.

Ausschluss des Geltungsbereichs: Einnahmen im Zusammenhang mit Mischwolframcarbiden, Gusscarbiden und schweren Wolframlegierungen sind nicht Gegenstand dieser Bewertung.

Überblick über die Segmentierung

- Nach Produktklasse

- WC-Co (Kobalt-gebunden)

- WC-Ni (Nickel-gebunden)

- WC-Fe (Eisen-gebunden)

- Karbid-Rhenium-Legierungen

- Bindemittelfreies Nano-WC

- Recycelte / Rückgewonnene WC-Pulver

- Nach Anwendung

- Zerspanungswerkzeuge

- Munition

- Verschleiß- und Stanzteile

- Bergbau- und Bohrwerkzeuge

- Sonstige Anwendungen (Additive Fertigung, Thermisches Spritzen usw.)

- Nach Endverbrauchsbranche

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Bergbau und Bauwesen

- Öl und Gas

- Gesundheitswesen

- Sonstige Endverbrauchsbranchen (Elektronik und Halbleiter, Industriefertigung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen laufend Interviews mit Pulverherstellern, Herstellern von Hartmetallwerkzeugen, Zwischenhändlern und regionalen Händlern im asiatisch-pazifischen Raum, in Nordamerika und Europa. In den Gesprächen werden Vertragsvolumina, Verschiebungen im Bindemittelmix, durchschnittliche Verkaufspreise (ASP) und Lagerumschläge untersucht, wodurch wir sekundäre Anhaltspunkte validieren und Informationslücken schließen können.

Desk Research

Wir beginnen mit öffentlichen Datensätzen, die von Behörden wie dem US Geological Survey, UN Comtrade und der International Tungsten Industry Association herausgegeben werden und die die Erzproduktion, APT-Exporte und Pulverhandelsströme beleuchten. Branchenstatistiken von Organisationen wie der European Powder Metallurgy Association, Indizes zur Werkzeugmaschinenproduktion von Gardner Business Intelligence und Daten zur Automobilproduktion von OICA helfen unserem Team bei der Bewertung der Gesundheit der Endverbraucher. Unternehmensberichte, Investorendecks und Patentanmeldungen bereichern die Trendermittlung, während D&B Hoovers und Dow Jones Factiva strukturierte Finanzdaten für führende Pulverlieferanten liefern.

Diese Liste ist nicht vollständig, sondern nur beispielhaft, und viele andere offene Quellen wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der regionalen Wolframerzproduktion und den APT-Umwandlungserträgen und wendet dann Annahmen über die Durchdringungsrate an, um Pulver-Nachfragepools abzuleiten, bevor selektive Bottom-Up-Aufrollungen von Lieferantenlieferungen und stichprobenartige ASP × Tonnage-Kontrollen zur Feinabstimmung der Gesamtwerte führen. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die Benchmark-Preise für APT, die weltweite Werkzeugmaschinenproduktion, die Anzahl der aktiven Drehvorrichtungen, der Bau von Personenkraftwagen und der Verkauf von Pulver für die additive Fertigung. Eine multivariate Regression verknüpft diese Einflussfaktoren mit historischen Pulvereinnahmen, während szenariogeprüfte CAGR-Pfade (Basis, Aufwärts, Abwärts) die Prognosen bis 2030 bestimmen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Handelsstatistiken auf Abweichungen überprüft; Anomalien führen zu erneuten Überprüfungen mit den Hauptbefragten. Leitende Analysten überprüfen jede Arbeitsmappe vor der Freigabe. Wir aktualisieren jedes Modell jährlich und geben zwischenzeitliche Aktualisierungen heraus, wenn es zu Unterbrechungen bei den Erzen, Preisspitzen oder größeren Kapazitätserweiterungen kommt.

Warum die Wolframkarbidpulver-Basislinie von Mordor zuverlässig ist

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen unterschiedliche Pulverqualitäten, Preisrückstellungen und Auffrischungsrhythmen wählen.

Nachfolgend wird ein Benchmarking der Werte für 2025 durchgeführt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 16,25 MRD. USD (2025) | Mordor Intelligence | - |

| USD 17,84 B (2024) | Globale Unternehmensberatung A | Verwendet Einnahmen aus gemischten Pulver- und Sinterteilen; Prognose wird ohne Erzpreiskorrektur für 2025 fortgeschrieben |

| USD 16,90 B (2024) | Industrieverband B | Bezieht sich auf die Durchschnittswerte der Mitgliederbefragung; schließt Nano-Pulver und wiederaufbereitete Pulver aus |

Der Vergleich zeigt, dass die Werte abdriften, wenn der Umfang schleichend zunimmt oder veraltete Preisdefinitionen einfließen. Durch die Verankerung der Volumina in verifizierten Erzflüssen, die Verschärfung der Gehaltsdefinitionen und die jährliche Aktualisierung liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger mit Zuversicht verfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Wolframkarbidpulver-Markt?

Der Wolframkarbidpulver-Markt wird im Jahr 2026 auf 17,06 Milliarden USD geschätzt und ist auf Kurs, bis 2031 21,74 Milliarden USD zu erreichen.

Welches Anwendungssegment führt den Wolframkarbidpulver-Markt an?

Zerspanungswerkzeuge führen mit einem Anteil von 35,74 % am Umsatz des Jahres 2025, getrieben durch Präzisionsanforderungen in der automatisierten Fertigung.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik beherbergt den Großteil des globalen Wolframbergbaus und verfügt über umfangreiche Lieferketten in der Automobil-, Elektronik- und Baubranche, was zu einem Marktanteil von 53,82 % im Jahr 2025 führt.

Wie beeinflussen Regierungen die Wolfram-Versorgungssicherheit?

Gesetze wie das US-REEShore-Gesetz und Verteidigungsbevorratungsprogramme finanzieren neue Minen und schränken die Abhängigkeit von chinesischem Wolfram ein, was diversifizierte Versorgungsnetzwerke fördert.

Welche Produktklasse wächst am schnellsten?

Karbid-Rhenium-Legierungen weisen mit 6,08 % bis 2031 die höchste prognostizierte CAGR auf, da Luft- und Raumfahrt- sowie Energiesektoren eine höhere Temperaturbeständigkeit anstreben.

Seite zuletzt aktualisiert am: