Touchless Sensing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

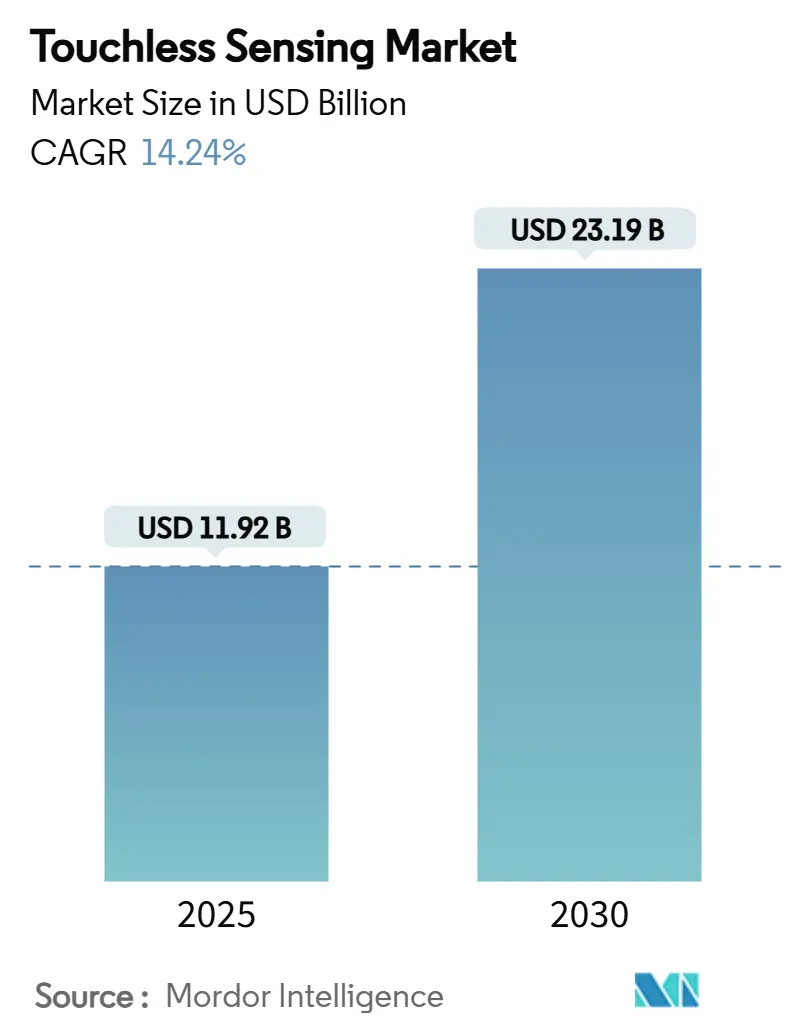

| Marktgröße (2025) | 11.92 Milliarden US-Dollar |

| Marktgröße (2030) | 23.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.24% CAGR |

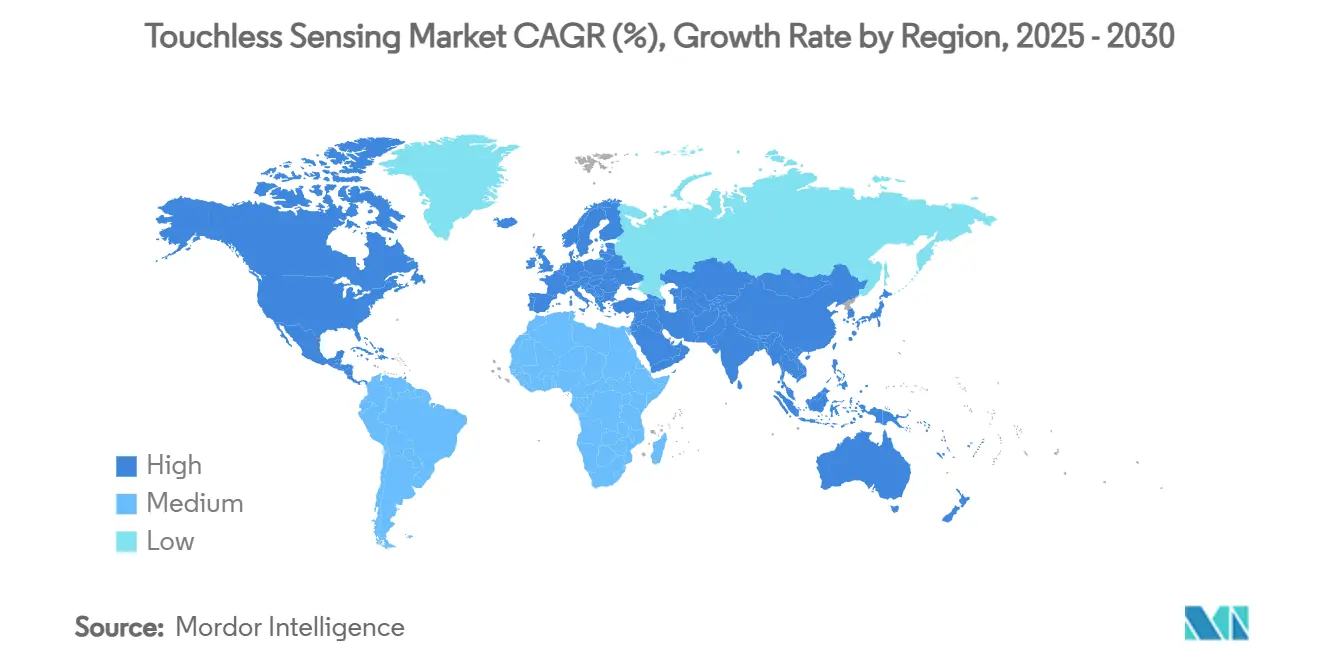

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

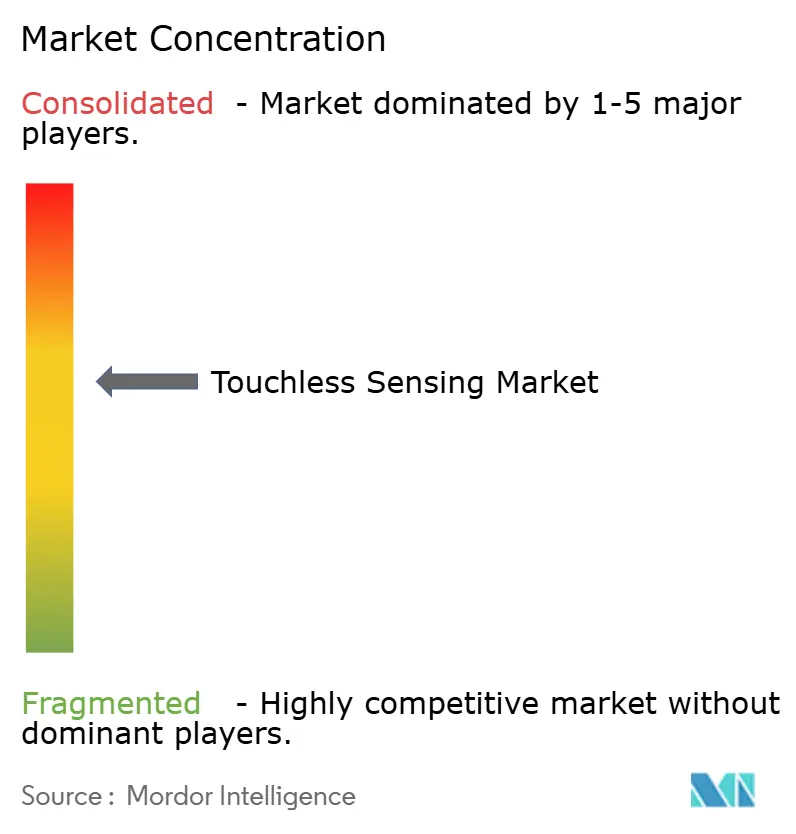

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Touchless Sensing Marktanalyse von Mordor Intelligence

Die Touchless Sensing Marktgröße beläuft sich im Jahr 2025 auf 11,92 Milliarden USD und wird voraussichtlich bis 2030 auf 23,19 Milliarden USD anwachsen, was einer CAGR von 14,24 % entspricht. Die Nachfrage beschleunigt sich, da die öffentlichen Hygieneanforderungen weiterhin erhöht bleiben, Fahrzeuge auf softwaredefinierten Cockpits migrieren und KI-gestützte Sensorfusion die Erkennungsgenauigkeit verbessert. Infrarot- und Ultraschallarrays behalten ihre Dominanz, da sie energieeffizient und ausgereift sind, während 3D-Laufzeitkameras mit der Verbesserung der Halbleiterprozesstechnologie rasch skalieren. Europa hält die größte regionale Position aufgrund strenger Datenschutzvorschriften und einer fortschrittlichen Automobilbasis, während der asiatisch-pazifische Raum das schnellste Stückzahlwachstum auf der Grundlage von Fertigungsclustern für Unterhaltungselektronik liefert. Hardware dominiert weiterhin den Großteil der Ausgaben, doch die Wertentwicklung verlagert sich hin zu geräteseitigen Algorithmen, die Rohsignale in kontextbewusste Erlebnisse umwandeln.

Wichtigste Erkenntnisse des Berichts

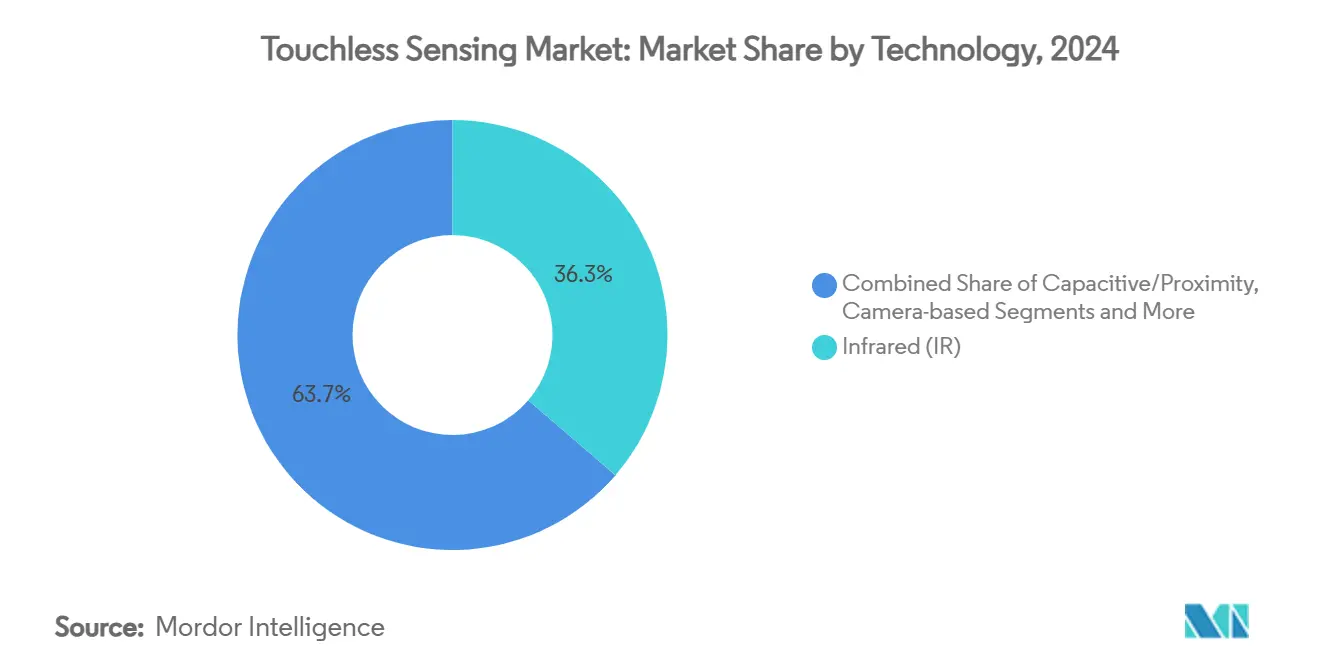

- Nach Technologie führte Infrarot im Jahr 2024 mit einem Umsatzanteil von 36,3 %, während 3D-Laufzeitkameras bis 2030 mit einer CAGR von 15,4 % expandieren.

- Nach Produkttyp hielten biometrische Geräte im Jahr 2024 einen Anteil von 38,4 % am Touchless Sensing Markt, während Gestikerkennungs-Controller bis 2030 voraussichtlich mit 15,9 % wachsen werden.

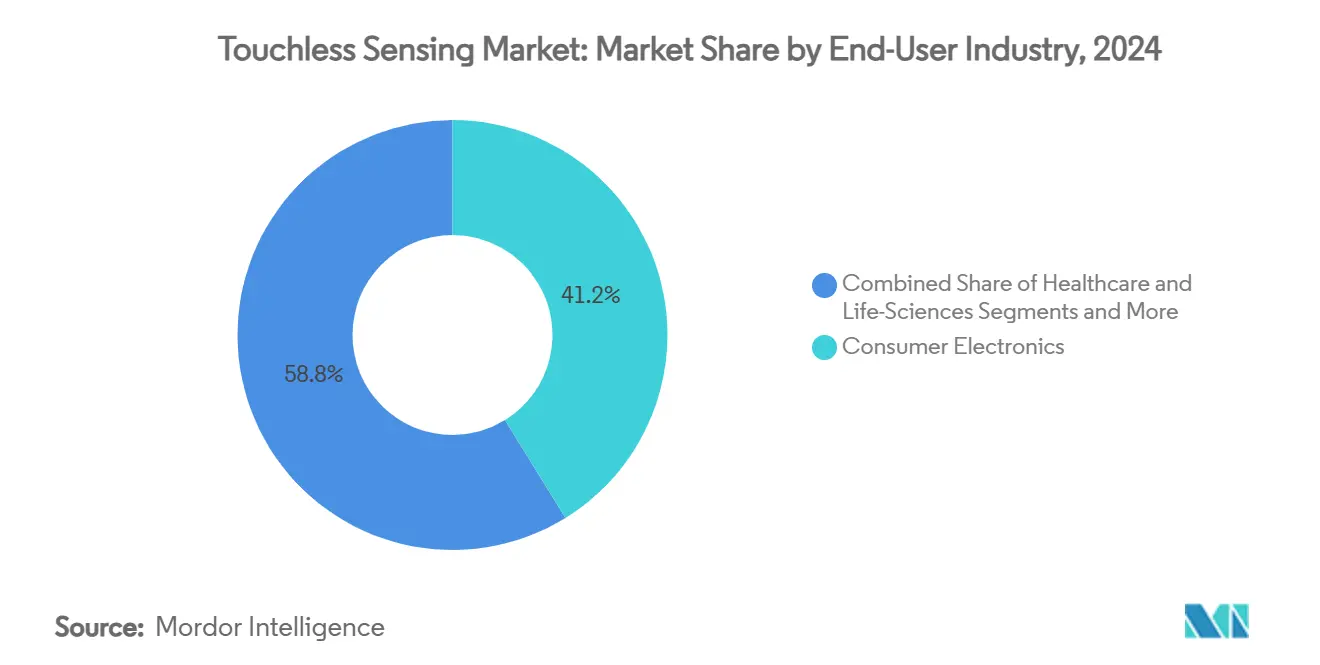

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 41,2 % der Touchless Sensing Marktgröße auf die Unterhaltungselektronik, und Automobilanwendungen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 15,2 % wachsen.

- Nach Komponente trug Hardware im Jahr 2024 82,1 % des Umsatzes bei, doch Software wächst mit einer CAGR von 14,8 %, da KI an den Rand verlagert wird.

- Nach Geografie dominierte Europa im Jahr 2024 mit 29,5 % des weltweiten Umsatzes, während der asiatisch-pazifische Raum bis 2030 auf eine CAGR von 14,5 % zusteuert.

Globale Touchless Sensing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende hygienebedingte Nachfrage in der öffentlichen Infrastruktur | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der OEM-Integration in Verbrauchergeräten (Smartphones, Wearables) | +3.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Automobil-ADAS hin zur Gestikensteuerung im Fahrzeuginnenraum | +2.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Zero-UI-Kiosken in BFSI und Einzelhandel | +1.9% | Global, mit frühen Gewinnen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte multimodale Sensorfusion zur Verbesserung der Genauigkeit | +2.7% | Nordamerika und Europa, Technologietransfer in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommende Anwendungsfälle für weiche Robotik bei kapazitiver Näherungssensorik | +1.5% | Industriecluster in Deutschland, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende hygienebedingte Nachfrage in der öffentlichen Infrastruktur

Öffentliche Verkehrsstationen, Krankenhäuser und Behörden haben Benutzerabläufe neu gestaltet, um den Kontakt mit gemeinsam genutzten Oberflächen zu minimieren. Ticketautomaten setzen nun auf Näherungs- oder Gestikbefehle, und Krankenhaus-Triageplätze erfassen Vitalzeichen ohne physische Sonden. Infrarot- und Ultraschallmodule werden bevorzugt, da sie sich leicht in bestehende Gehäuse nachrüsten lassen und es Betreibern ermöglichen, Sicherheitsstandards zu erhöhen, ohne Altsysteme zu ersetzen. Kommunale Beschaffungsrichtlinien stufen berührungslose Funktionen zunehmend als obligatorisch ein, was eine mehrjährige Nachfragesicherheit gewährleistet. Diese strukturelle Verschiebung positioniert die Einhaltung von Hygienevorschriften als grundlegende Designannahme und nicht als Premium-Funktion.

Anstieg der OEM-Integration in Verbrauchergeräten

Smartphone-, Tablet- und Wearable-Marken integrieren Näherungs- und Gestikschichten direkt unter das Displayglas, was die Stücklistenkosten senkt und gleichzeitig differenzierende Anwendungsfälle wie Hover-Scrollen und Gebärdenspracheneingabe hinzufügt.[1]ams-OSRAM, "In-Plane-Sensorik in MicroLED-Displays," ams-osram.comMicroLED-Panels können nun sowohl grobe Handbewegungen als auch mikro-kardiovaskuläre Pulse aus demselben Fotodiodengitter erkennen, was Komponenten und Akkubelastung reduziert. Massenlieferungen aus Fertigungsstätten im asiatisch-pazifischen Raum senken die durchschnittlichen Verkaufspreise der Sensoren, sodass Mittelklassemodelle Funktionen übernehmen können, die früher nur Flaggschiffen vorbehalten waren. Mit der Reifung der Ökosysteme erhalten Entwickler standardisierte APIs, die Innovationen auf Anwendungsebene beschleunigen und einen positiven Adoptionszyklus fördern.

Verlagerung der Automobil-ADAS zur Gestikensteuerung im Fahrzeuginnenraum

Regulierungsbehörden schreiben Fahrerüberwachungssysteme für L2+-Autonomie vor, und OEMs setzen auf die Fusion von Gestik, Blick und Biometrie, um Sicherheitstests zu bestehen, ohne Armaturenbretter zu überladen. Von Infineon und Marelli gemeinsam entwickelte Laserstrahlscan-Module projizieren adaptive Benutzeroberflächen auf jede Cockpitoberfläche und befreien Designer von festen Bildschirmen. Tier-1-Zulieferer bündeln Radar-, Infrarot- und Kamerasensoren hinter gemeinsamen Gehäusen, was Fahrzeugplattformen über verschiedene Ausstattungsvarianten hinweg vereinfacht. Da diese Systeme von Luxuslimousinen in Massenmarktsegmente migrieren, steigen die jährlichen Stückzahlen stark an, was die zweistellige Wachstumsprognose für Automobilanwendungen untermauert.

KI-gestützte multimodale Sensorfusion zur Verbesserung der Genauigkeit

Edge-KI-Chips kombinieren Daten aus Infrarot-, Ultraschall-, kapazitiven und visuellen Strömen, um die Benutzerabsicht zu antizipieren, anstatt lediglich auf diskrete Auslöser zu reagieren. Synaptics' Astra-Silizium führt Transformer-Modelle lokal aus, beseitigt Cloud-Latenz und verkleinert Datenschutzangriffsflächen. In Industrieanlagen kompensiert die Sensorfusion elektromagnetische Interferenzen, die Einzelkanaldesigns beeinträchtigen würden. Software-Updates erschließen nach der Installation neue Gestenvokabulare und verwandeln Hardware in eine langlebige Plattform statt eines Geräts mit fester Funktion, was den Lifetime-ROI für Käufer verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Umstellungs- und Nachrüstungskosten für Altsysteme | -1.8% | Global, insbesondere KMU in entwickelten Märkten betreffend | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Überwachungsbedenken der Endnutzer | -2.3% | Europa und Nordamerika, mit DSGVO/CCPA-Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Signal-Rausch-Verschlechterung in industriellen Umgebungen mit hoher elektromagnetischer Interferenz | -1.2% | Industrielle Fertigungszentren weltweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards verlangsamen die herstellerübergreifende Interoperabilität | -0.9% | Global, mit besonderem Einfluss auf Unternehmensbereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Umstellungs- und Nachrüstungskosten für Altsysteme

Ältere Fabriken, Flughäfen und Bürogebäude verwenden Feldbus- oder Seriellverbindungen, die die hochbandbreitigen Daten, die berührungslose Sensoren erzeugen, nicht übertragen können. [2]Álvaro García, Anibal Bregon und M J Martinez, "Ein nicht-intrusiver Industrie 4.0 Nachrüstungsansatz," ncbi.nlm.nih.gov Eine Aufrüstung bedeutet die Neuverdrahtung von Schaltschränken, die Validierung von Sicherheitszertifikaten und die Umschulung von Mitarbeitern, was die Projektbudgets im Vergleich zu Neubauten verdreifachen kann. Drahtlose Sensorhubs und vorkalibrierte Nachrüstkits entstehen, doch preissensible KMU verschieben Käufe weiterhin, bis klare Amortisationszeiten erkennbar sind. Finanzierungsmodelle, die Hardware, Software und Dienstleistungen in monatliche Abonnements bündeln, zielen darauf ab, Investitionsbarrieren zu mindern.

Datenschutz- und Überwachungsbedenken der Endnutzer

Gesichtsvorlagen, Handvenenbilder und Gangmuster sind unveränderliche Identifikatoren; wenn sie durchsickern, können sie nicht widerrufen werden. Das europäische Datenschutzrecht verlangt daher ausdrückliche Einwilligung, geräteseitige Verschlüsselung und minimale Aufbewahrungsfristen. Die Einhaltung der Vorschriften erhöht den Verarbeitungsaufwand und verlängert die Zertifizierungszyklen, insbesondere für multinationale Unternehmen, die Regeln über Regionen hinweg harmonisieren müssen. Edge-Analysen, die biometrische Vektoren vor der Inferenz hashen, kombiniert mit benutzergesteuerten Opt-in-Dashboards, gewinnen als pragmatische Schutzmaßnahmen an Bedeutung, doch die politische Landschaft bleibt im Fluss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Infrarot/Ultraschall steht vor 3D-Disruption

Infrarotmodule machten im Jahr 2024 36,3 % des Umsatzes aus, was ihren geringen Stromverbrauch und ihre Immunität gegenüber Umgebungslichtrauschen widerspiegelt. Sie bilden die Grundlage für einfache Händedesinfektionsmittelspender und robuste Industriepanele, bei denen Zuverlässigkeit über Raffinesse steht. Der Marktanteil des Segments wird sich abschwächen, da 3D-Laufzeitkameras eine CAGR-Kurve von 15,4 % erklimmen, gestützt durch sinkende VCSEL-Kosten und bessere Tiefenalgorithmen. 3D-Kameras bieten Submillimeter-Präzision und ermöglichen Luftschreiben oder Pulsmessung ohne Kontakt. Hybridplatinen, die Infrarot-Näherung, Laufzeittiefe und Millimeterwellenradar auf derselben Flexplatine bündeln, tauchen in Premium-Laptops auf und veranschaulichen eine aufkommende multimodale Norm.

Kapazitive Oberflächen der zweiten Generation halten in Smartphones Schritt, da sie mit bestehenden Touch-Controllern koexistieren und OEMs die Einführung von Hover-Gesten ohne mechanisches Redesign ermöglichen. Unterdessen bleiben RFID und NFC eine Nische und bedienen Hochsicherheitszugangstore, bei denen kryptografische Authentifizierung die Gestenfreiheit überwiegt. Im Prognosezeitraum wird KI-Firmware Signale von verschiedenen Sensoren orchestrieren und Hardware-Heterogenität in einen Wettbewerbsvorteil statt in einen Integrationsaufwand verwandeln. Die Touchless Sensing Marktgröße für hybride Technologie-Stacks wird voraussichtlich am schnellsten wachsen und Anbieter-Roadmaps neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Biometrische Führerschaft durch Gestik-Innovation herausgefordert

Biometrische Terminals generierten im Jahr 2024 38,4 % der Ausgaben, da Banken, Flughäfen und Büros einen reibungslosen und dennoch sicheren Zugang anstrebten. Fingerabdruckleser migrieren von kapazitiven Platten zu optischen Unter-Display-Designs in Fahrzeugen und ergänzen Gesichtserkennungsmodule, die durch getöntes Glas funktionieren. Gestikerkennungs-Controller skalieren jedoch mit 15,9 %, da sie Infotainment-, Gaming- und Smart-Home-Szenarien adressieren, bei denen Identität weniger kritisch, aber Komfort entscheidend ist.

Sanitärausstattung bleibt stabil: Wasserhähne, Spender und Trockner nutzen bewährte Infrarotstrahlen, die ohne Latenz auslösen – ein wichtiges Kriterium für öffentliche Toiletten. Interaktive Kioske erholten sich im Einzelhandel, als Geschäfte berührungslose Katalogbrowser einführten, die den Reinigungsaufwand reduzierten. Aufkommende Greifer für weiche Robotik integrieren kapazitive Näherungspads – ein Übergangsprodukt, das Sicherheitssensoren mit Bewegungssteuerung verbindet. Da diese Kategorien konvergieren, bündeln Anbieter SDKs, die Biometrie und Gestik umfassen, und positionieren ihre Portfolios für eine Plattformära.

Nach Endverbraucherbranche: Skalierung der Unterhaltungselektronik gegenüber Automobilinnovation

Smartphones, Wearables und AR-Headsets lieferten im Jahr 2024 41,2 % des Umsatzes, indem sie die enorme Produktionskapazität und schnelle Auffrischungszyklen nutzten. Hover-Scrollen, Lufttipp-Eingabe und Gesundheitssensorik vereinen sich in demselben Modul und verbessern die Kundenbindung, ohne die Gerätedicke zu erhöhen. Automobilhersteller, obwohl kleiner im Volumen, verzeichnen eine CAGR von 15,2 %, da jedes Fahrzeug mehrere Sensoren trägt – von Dachkonsolen bis zu Sitzrahmen – und funktionale Sicherheitsstufen die durchschnittlichen Verkaufspreise anheben.

Das Gesundheitswesen übernimmt Radar- und Infrarot-Vitalzeichenmonitore, die Infektionszonen steril halten, während BFSI-Filialen Gestik-Geldautomaten einsetzen, um Oberflächenreinigungskosten zu senken. Lagerhäuser integrieren Näherungsschalen um kollaborative Roboter, sodass Menschen und Maschinen sicher Gänge teilen können.[3]Advantech, "Autonome mobile Roboter (AMR): Technologie und Anwendungen," advantech.comDa sich Branchen überschneiden, entstehen branchenübergreifende Standards wie ISO/IEC 30145, die Interoperabilität und Skaleneffizienzen versprechen. Der vom Automobilsektor gehaltene Touchless Sensing Marktanteil wird sich ausweiten, wenn L3-Autonomie die Produktion erreicht, während die Unterhaltungselektronik die Volumenführerschaft behalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Grundlage unterstützt Software-Innovation

Hardware trug im Jahr 2024 82,1 % des Umsatzes bei, da Silizium-, Optik- und HF-Baugruppen kapitalintensiv bleiben. Dennoch steigen die Software-Umsätze jährlich um 14,8 %, da Edge-KI-Modelle zum klaren Leistungsdifferenziator werden. Anbieter trainieren Gestennetzwerke vor und lizenzieren Inferenz-Engines pro Gerät, wodurch wiederkehrende Umsatzschichten über einmaligen Sensorverkäufen entstehen.

Dienstleistungen, obwohl noch bescheiden, expandieren, da Unternehmen regulatorische Bewertungen, Algorithmusoptimierung und flottenseitige Over-the-Air-Updates auslagern. Die Touchless Sensing Marktgröße für Software-und-Dienstleistungs-Bündel wird bis 2030 voraussichtlich verdoppelt, was den Hardware-only-Aufschlag verringert. Open-Source-Stacks wie Synaptics' Astra-Toolkit entwickeln sich schnell und ermöglichen es Integratoren, Gesten ohne tiefes ML-Fachwissen anzupassen, was den Wert weiter in Richtung Code verlagert.

Geografische Analyse

Europa erzielte im Jahr 2024 mit 29,5 % den größten Umsatzanteil, unterstützt durch kohärente DSGVO-Leitlinien, die Integratoren ein klares Compliance-Handbuch bieten, sowie durch einen konzentrierten Premium-Automobilsektor, der Innovationen im Fahrzeuginnenraum vorantreibt. Die Region leitet öffentliche Mittel in die Nachrüstung intelligenter Infrastruktur und installiert Gestikaufzüge und berührungslose Ticketvalidatoren in Schienennetzwerken. Nordische Gesundheitssysteme haben die Radar-Vitalzeichenüberwachung als Pioniere eingeführt, und diese Pilotprojekte breiten sich nun auf breitere EU-Bereitstellungen aus.

Nordamerika belegt den zweiten Platz, wobei Betreiber im Gesundheitswesen und im Finanzdienstleistungssektor berührungslose Schnittstellen einführen, um die Haftung durch oberflächenübertragene Krankheitserreger zu reduzieren. Datenschutzvorschriften wie der CCPA sind weniger präskriptiv als die DSGVO, verlangen jedoch weiterhin Verschlüsselung im Ruhezustand und Opt-in-Aufforderungen, was die Einführung von Edge-Analysen fördert. Fabless-Unternehmen aus dem Silicon Valley kooperieren mit Tier-1-Auftragsfertigern in Mexiko, was Lieferketten verkürzt und Updates beschleunigt – ein Faktor, der die Marktdynamik aufrechterhält.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und expandiert mit einer CAGR von 14,5 %, da chinesische, koreanische und japanische OEMs Touchless Sensing in Mainstream-Telefone und -Autos integrieren. Staatliche Anreize für Industrie 4.0 in Südostasien fördern Fabrikautomatisierungsprojekte, die Näherungssensoren gegenüber Lichtvorhängen bevorzugen. Indiens Verkehrsbehörden schreiben Ausschreibungen für Gestik-Ticketgates in neuen U-Bahn-Linien aus, was auf potenzielles Skalierungspotenzial hinweist. Die Touchless Sensing Marktgröße in Indien und der ASEAN wird bis 2030 voraussichtlich mittlere einstellige Milliardenbeträge erreichen, obwohl die durchschnittlichen Verkaufspreise pro Einheit niedriger bleiben als in entwickelten Regionen, was Anbieter dazu veranlasst, Stücklisten aggressiv zu optimieren.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Drei führende Chiphersteller – Infineon, Microchip und ams-OSRAM – liefern Tiefensensor-Arrays, Radar-Front-Ends und VCSEL-Treiber in großem Maßstab. Ihre Waferfabriken, IP-Portfolios und Automobilsicherheitszertifizierungen errichten hohe Markteintrittsbarrieren. Mittelständische Spezialisten wie Ultraleap und Elliptic Labs differenzieren sich durch Gestenalgorithmen, die auf Allzweck-DSPs statt auf dedizierten ASICs laufen. Start-ups im Bereich neuronaler Schnittstellen, exemplarisch vertreten durch Wisear, greifen zukünftige AR/VR-Endpunkte mit Gehirnsignalsteuerungen an, die Handgesten vollständig überspringen könnten.

Der Wettbewerb verlagert sich von Hardware-Kennzahlen hin zur Software-Leistung. Da die durchschnittlichen Verkaufspreise der Sensoren sinken, entsteht der Wert bei Firmware, die Genauigkeit über Beleuchtungs-, EMI- und kulturelle Gestensätze hinweg aufrechterhält. Patentanmeldungen konzentrieren sich auf multimodale Fusion und datenschutzwahrende Inferenz. Größere Anbieter reagieren, indem sie Algorithmushäuser akquirieren, um End-to-End-Stacks zu sichern; so bündelt beispielsweise Infineons Schaffung seiner SURF-Einheit HF-, Radar- und Sensormitarbeiter unter einer einzigen Gewinn-und-Verlust-Rechnung, was bereichsübergreifende Roadmaps erleichtert.

Strategische Allianzen wachsen: Das MEMS-Laserprojekt von Infineon und Marelli gestaltet Mensch-Maschine-Schnittstellen im Cockpit neu; Elliptic Labs optimiert seine KI-Suite für Cevas NeuPro-Nano NPU, um IoT-Ränder mit minimalem Stromverbrauch zu erreichen. Offene Plattformen wie Qualcomms Snapdragon Digital Chassis umwerben Tier-1-Zulieferer, indem sie ein vollständiges Betriebssystem, Sicherheitsschichten und KI-Beschleuniger anbieten. Diese Schritte kündigen eine Konsolidierungswelle an, bei der Unternehmen Silizium, Software und Referenzdesigns bündeln, um zertifizierte Subsysteme statt diskreter Teile zu liefern.

Führende Unternehmen der Touchless Sensing Branche

Infineon Technologies AG

Microchip Technology Inc.

ams-OSRAM AG

Synaptics Incorporated

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Elliptic Labs optimierte seine KI-Plattform für Cevas NeuPro-Nano NPU und verbesserte die Gestenerkennung auf ressourcenbeschränkten Geräten.

- Mai 2025: Wearable Devices sicherte sich ein Patent für neuronale Pinch-to-Zoom-Gesten für AR- und Smart-Geräte.

- April 2025: Infineon und Marelli schlossen eine Partnerschaft für MEMS-Laserstrahlscan-Module für immersive Automobil-Cockpits.

- Januar 2025: Qualcomm erweiterte sein Snapdragon Digital Chassis um KI-gestützte Innenraumsensorik und Smart Home 2.0-Funktionen.

Berichtsumfang des globalen Touchless Sensing Marktberichts

| Infrarot (IR) |

| Ultraschall |

| Kapazitiv / Näherung |

| Kamerabasiert (2D/3D Laufzeit, Strukturiertes Licht) |

| RFID / NFC |

| Berührungslose biometrische Geräte |

| Gestikerkennungs-Controller |

| Sanitärausstattung (Wasserhähne, Spender, Trockner) |

| Interaktive Kioske / Bildschirme |

| Unterhaltungselektronik |

| Gesundheitswesen und Biowissenschaften |

| Automobil und Transport |

| BFSI und Einzelhandel |

| Industrie und Logistik |

| Hardware | Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Infrarot (IR) | ||

| Ultraschall | |||

| Kapazitiv / Näherung | |||

| Kamerabasiert (2D/3D Laufzeit, Strukturiertes Licht) | |||

| RFID / NFC | |||

| Nach Produkttyp | Berührungslose biometrische Geräte | ||

| Gestikerkennungs-Controller | |||

| Sanitärausstattung (Wasserhähne, Spender, Trockner) | |||

| Interaktive Kioske / Bildschirme | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Gesundheitswesen und Biowissenschaften | |||

| Automobil und Transport | |||

| BFSI und Einzelhandel | |||

| Industrie und Logistik | |||

| Nach Komponente | Hardware | Software | |

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Touchless Sensing Marktes an?

Erhöhte Hygienestandards, die Digitalisierung von Automobil-Cockpits und KI-gestützte Sensorfusion treiben den Markt gemeinsam mit einer CAGR von 14,24 % bis 2030 voran.

Welche Technologie hält im Jahr 2025 den größten Marktanteil?

Infrarotsensoren führen weiterhin mit einem Umsatzanteil von 36,3 %, da sie in verschiedenen Umgebungen eine energieeffiziente und robuste Leistung bieten.

Wie schnell expandiert das Automobilsegment?

Bereitstellungen in der Automobil- und Transportbranche wachsen mit einer CAGR von 15,2 %, da die Gestikensteuerung im Fahrzeuginnenraum zu einem integralen Bestandteil der Anforderungen an Fahrerüberwachungssysteme wird.

Warum ist Europa der größte regionale Markt?

Strenge Datenschutzvorschriften und eine Hochleistungs-Automobilfertigungsbasis fördern die frühzeitige Einführung sicherheitszertifizierter berührungsloser Schnittstellen auf dem gesamten Kontinent.

Was sind die Haupthindernisse für eine breitere Bereitstellung?

Hohe Nachrüstungskosten für die bestehende Infrastruktur und anhaltende Datenschutzbedenken hinsichtlich biometrischer Daten reduzieren die prognostizierte CAGR jeweils um mehr als 1,5 Prozentpunkte.

Wie werden sich Hardware- und Software-Umsätze entwickeln?

Hardware macht heute den Großteil der Ausgaben aus, doch Software wächst mit einer CAGR von 14,8 %, da Edge-KI-Algorithmen als primärer Werthebel in differenzierten Angeboten entstehen.

Seite zuletzt aktualisiert am: