Marktgröße und Marktanteil für taktile Sensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

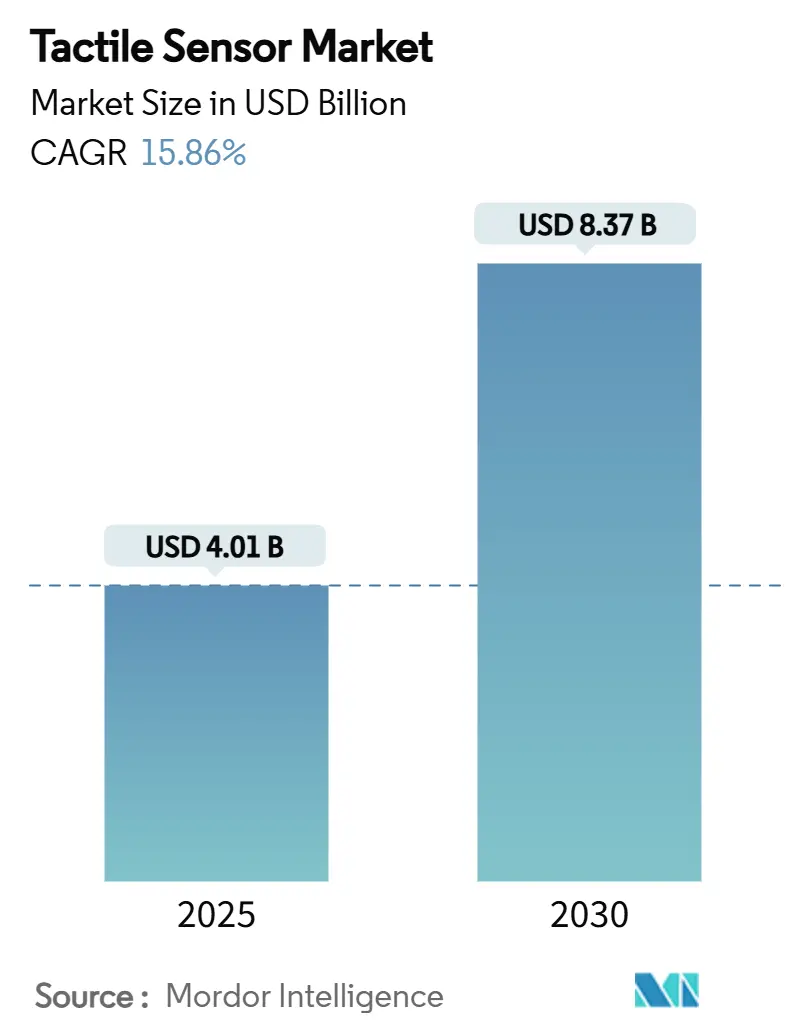

| Marktgröße (2025) | 4.01 Milliarden US-Dollar |

| Marktgröße (2030) | 8.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

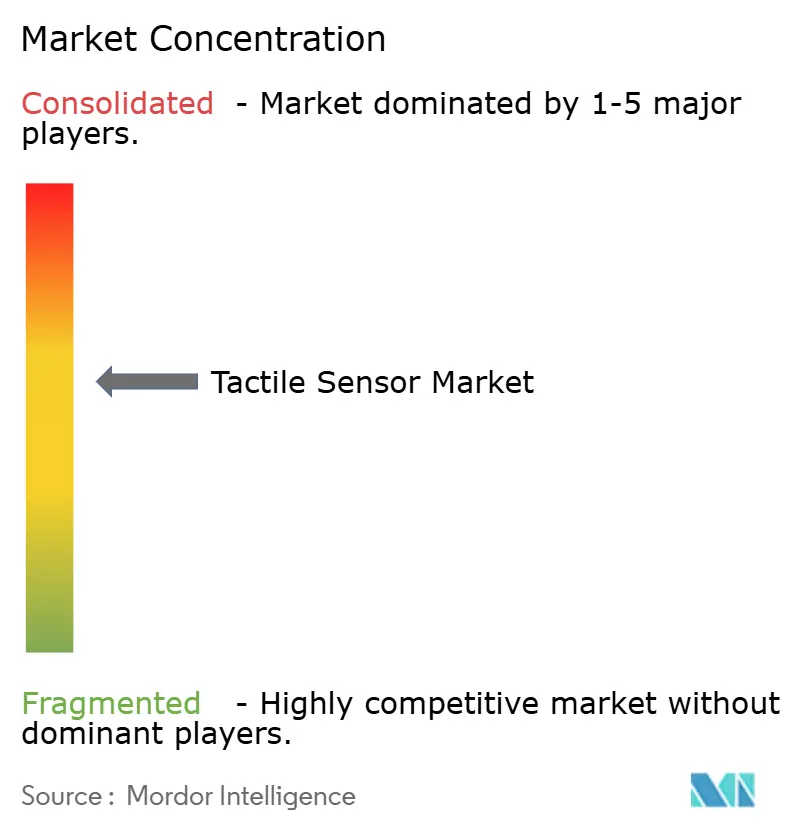

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für taktile Sensoren von Mordor Intelligence

Die Marktgröße für taktile Sensoren erreichte im Jahr 2025 einen Wert von 4,01 Milliarden USD und wird bis 2030 voraussichtlich 8,37 Milliarden USD erreichen, was einer CAGR von 15,86 % über den Zeitraum entspricht. Die Dynamik ist in der Präzisionsfertigung, der chirurgischen Robotik und der humanoiden Automatisierung verankert, die die taktile Sensorik von einem optionalen Zusatz zu einer grundlegenden Infrastruktur machen. Hersteller erkennen nun, dass visuelle Systeme allein die Toleranzen im Submillimeterbereich von Hochmix-Montagelinien nicht bewältigen können, sodass die Nachfrage nach Echtzeit-Druckkartierung und Kraftrückkopplung stark steigt. Humanoide Projekte behandeln künstliche Haut unterdessen als Kernarchitektur und stellen erhebliche Mittel für biomimetische Sensorplattformen bereit. Politische Unterstützung wie die IPCEI-Mikroelektronikzuschüsse der EU und ergänzende US-Anreize beschleunigen die Einführung weiter, führen jedoch auch zu einer Abhängigkeit von sich verändernden öffentlichen Prioritäten. Die Fragilität der Lieferkette bei Spezialelastomeren und Nanomaterialien bleibt das größte Kostenrisiko, insbesondere für Sensoren, die für extreme chemische oder thermische Bedingungen ausgelegt sind.

Wichtigste Erkenntnisse des Berichts

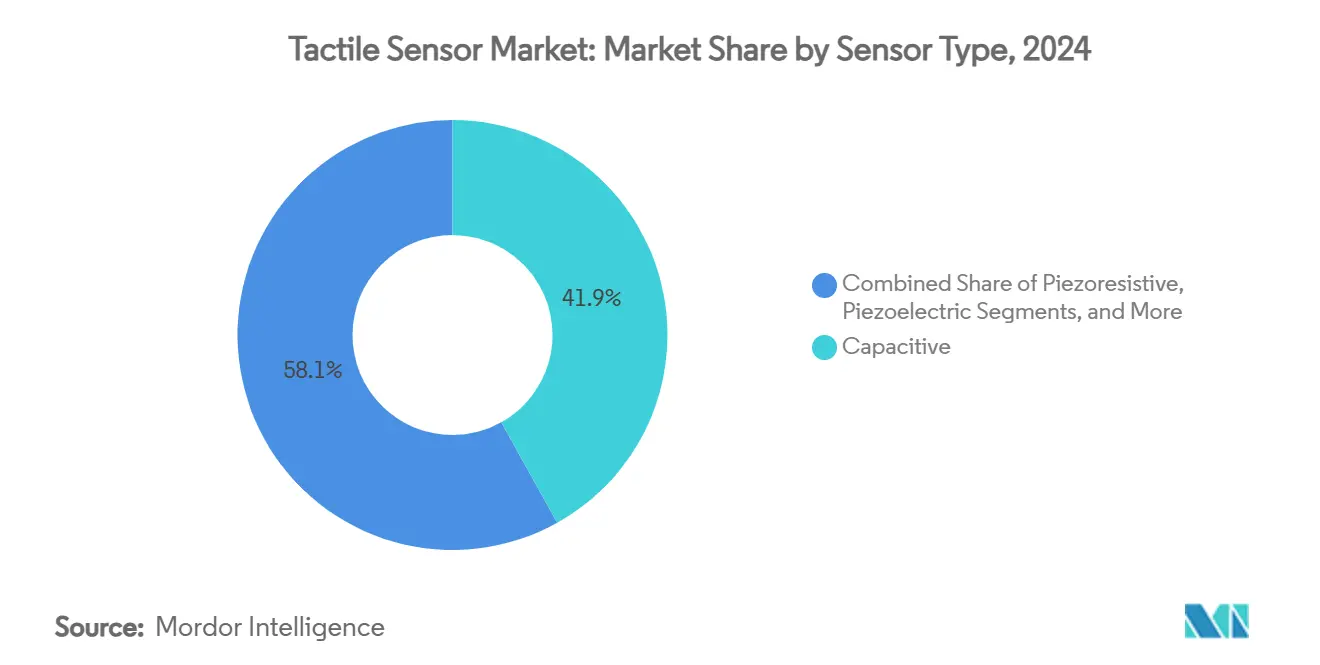

- Nach Sensortyp entfielen im Jahr 2024 41,91 % des Marktanteils für taktile Sensoren auf kapazitive Lösungen, während flexible gedruckte Elektronik bis 2030 voraussichtlich mit einer CAGR von 15,91 % wachsen wird.

- Nach Transduktionsmechanismus hielten MEMS-Geräte im Jahr 2024 einen Anteil von 37,53 % an der Marktgröße für taktile Sensoren; flexible gedruckte Elektronik verzeichnet mit einer CAGR von 15,91 % bis 2030 den stärksten Anstieg.

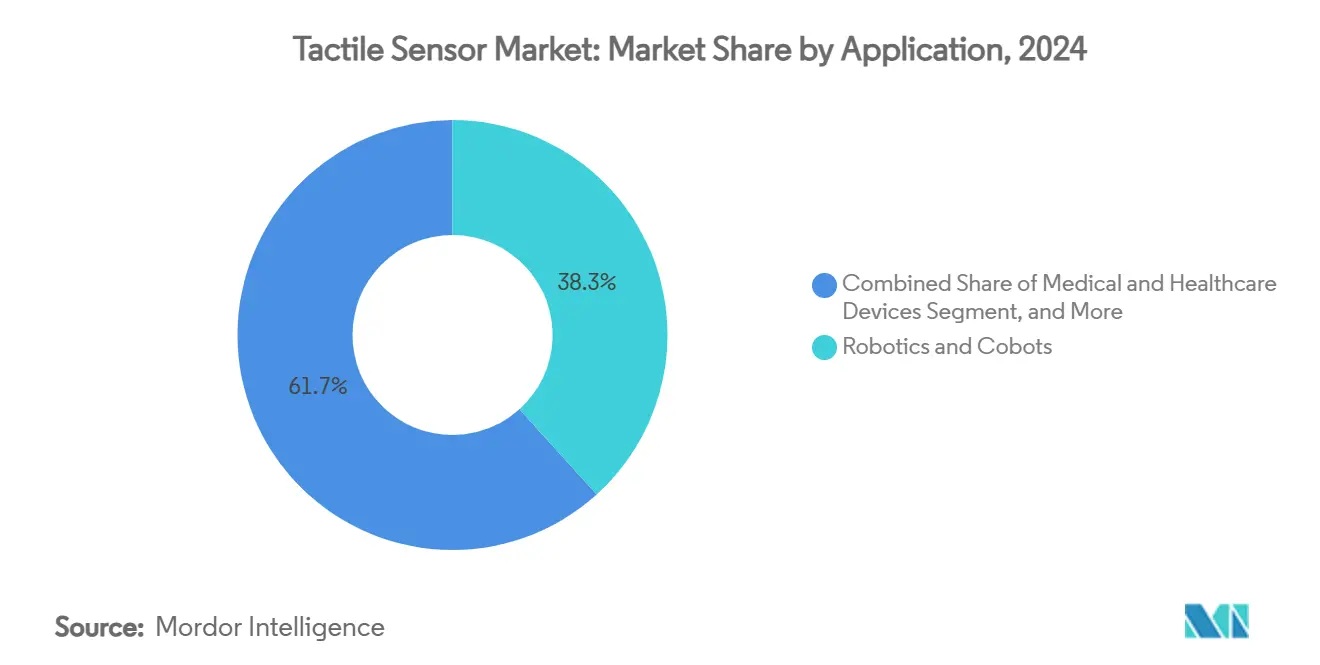

- Nach Anwendung entfielen im Jahr 2024 38,29 % der Marktgröße für taktile Sensoren auf Robotik und Cobots, während Medizin- und Gesundheitsgeräte zwischen 2025 und 2030 mit einer CAGR von 16,16 % wachsen.

- Nach Endverbraucher hielt die fortschrittliche Fertigung im Jahr 2024 einen Anteil von 32,47 %; das Segment der Gesundheitsdienstleister entwickelt sich mit einer CAGR von 16,11 % zwischen 2025 und 2030 zum am schnellsten wachsenden Käufersegment.

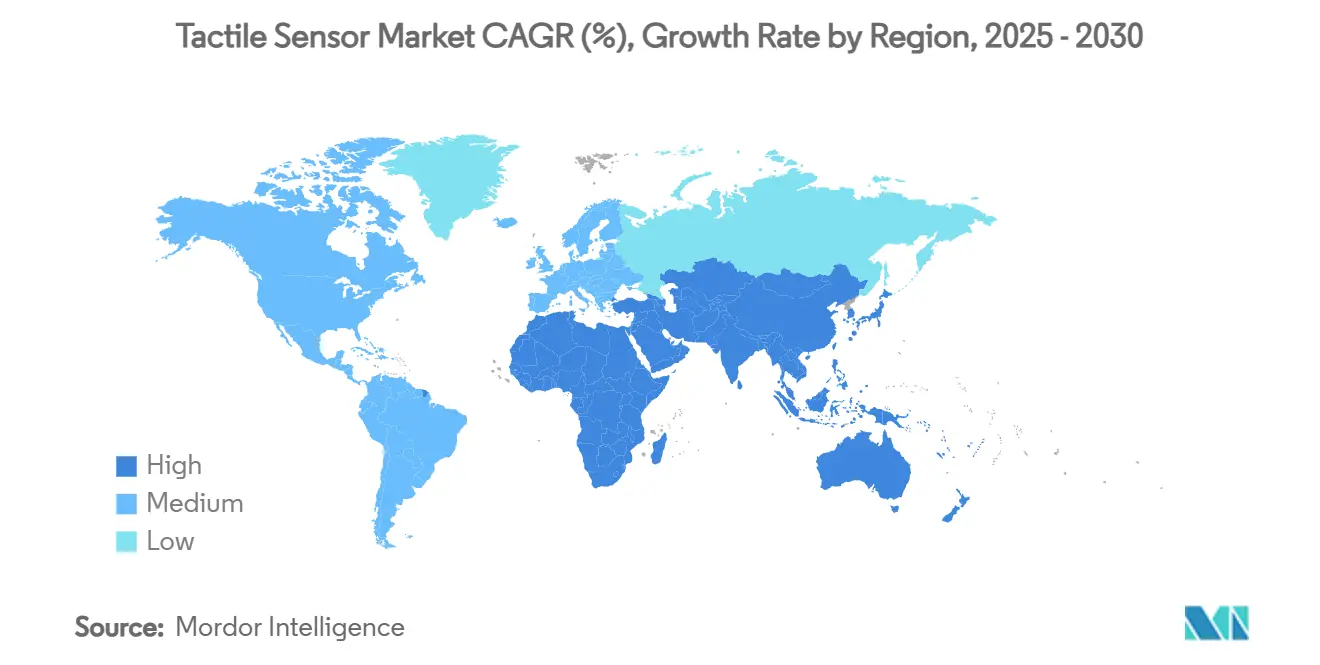

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 46,19 %; der Nahe Osten und Afrika verzeichnen mit einer CAGR von 16,26 % bis 2030 den stärksten Anstieg.

Globale Trends und Erkenntnisse im Markt für taktile Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Robotik in der Präzisionsfertigung | +4.2% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung minimal-invasiver chirurgischer Instrumente | +3.8% | Nordamerika und EU führend | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Finanzierung für humanoide und Serviceroboter nach 2025 | +3.1% | Global, mit frühen Gewinnen in den USA, China und Japan | Langfristig (≥ 4 Jahre) |

| Integration mit weichen Robotergreifern in der Agrar- und Lebensmittelautomatisierung | +2.7% | Global, mit Schwerpunkt in landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei dehnbaren elektronischen Hautplattformen | +2.9% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für resiliente Automatisierung | +2.1% | Hauptsächlich EU und USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Robotik in der Präzisionsfertigung

Hochmix-Produktionslinien mit geringem Volumen behandeln taktile Sensorik heute als Enabler des Durchsatzes und nicht mehr als experimentelles Merkmal. Sennheiser steigerte den PCB-Testdurchsatz um 33 % über 115 Komponentenvarianten hinweg, nachdem taktil-fähige Cobots eingebettet wurden, die sich schnell ohne Neuprogrammierung an Formabweichungen anpassen.[1]Robotiq, "Qualitätstestzahlen erhöhen – Robotiq," robotiq.com Automobilzulieferer kartieren Dichtungsdrücke und Einpressdrücke, um Defekte zu erkennen, die für optische Systeme unsichtbar sind, und ermöglichen so eine Qualitätskontrolle in Echtzeit. Industrie-4.0-Frameworks werden daher rund um Sensorfusionsknoten neu gestaltet, die taktile, visuelle und Kraftdaten gleichzeitig aufnehmen, was die Bereitstellungszeit verkürzt, wenn Anbieter vorkalibrierte Plug-and-Play-Arrays liefern.

Verbreitung minimal-invasiver chirurgischer Instrumente

Haptisch-fähige Operationsroboter verlassen sich heute auf ultradünne FlexiForce-Folien, die es Klinikern ermöglichen, Kraftgradienten zu spüren, die bei heiklen laparoskopischen Eingriffen gesundes von erkranktem Gewebe unterscheiden.[2]Tekscan, "Taktile Rückkopplung in der Roboterchirurgie," tekscan.com In der Rehabilitation modulieren Drucksensoren die Exoskelettunterstützung basierend auf dem Patientenfortschritt – eine Fähigkeit, die mit dem nordamerikanischen Rehabilitationsrobotiksegment im Wert von 500 Millionen USD im Jahr 2024 verbunden ist. Der Breakthrough-Pathway der FDA beschleunigt die Zulassung von Geräten, die einen messbaren klinischen Nutzen nachweisen, und verschafft etablierten medizinischen OEMs mit ausgereiften Qualitätssystemen einen Vorsprung bei der Kommerzialisierung.

Anstieg der Finanzierung für humanoide und Serviceroboter nach 2025

Finanzierungsrunden von über 300 Millionen USD für humanoide Projekte reservieren taktile Haut ausdrücklich als entscheidend für menschenähnliche Geschicklichkeit. Investoren unterstützen gebogene, hochdichte Sensorarrays, die Reaktionszeiten im Millisekundenbereich ermöglichen, und setzen darauf, dass frühe technische Dominanz Patentschutz und Fertigungsmaßstab sichert. Roboter für Gastgewerbe und Altenpflege benötigen nachgiebige Berührung, um sicher in der Nähe von Menschen zu operieren, was die Leistungsanforderungen höher setzt als bei herkömmlichen Industriesensoren.

Integration mit weichen Robotergreifern in der Agrar- und Lebensmittelautomatisierung

Weiche Greifer zur Ernte von Erdbeeren setzen heute akustische weiche taktile Schichten ein, die sanfte Kräfte über verschiedene Fruchtgrößen hinweg aufrechterhalten, Quetschungen verhindern und eine selektive Ernte nach Festigkeit ermöglichen.[3]Vishnu Rajendran et al., "Taktile Rückkopplung für die robotergestützte Erdbeerhandhabung mit AST-Haut ermöglichen," arxiv.org Abwaschbare Designs mit IP67-Bewertung ermöglichen lebensmittelgerechte Reinigung, während energiegewinnende triboelektrische Häute 10-stündige Feldschichten mit Batterieenergie betreiben. Entwickler bevorzugen selbstversorgende Arrays, die sich an Temperatur- und Feuchtigkeitsschwankungen anpassen, wie sie im Freilandanbau typisch sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kalibrierungs- und Driftkorrekturkosten für großflächige Arrays | -2.8% | Global, insbesondere industrielle Anwendungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette bei Spezialelastomeren und Nanomaterialien | -2.1% | Global, mit Schwerpunkt in asiatisch-pazifischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Fehlende globale Prüfstandards für multimodale taktile Metriken | -1.7% | Global, mit regulatorischem Fokus in EU und USA | Langfristig (≥ 4 Jahre) |

| Cybersicherheitshaftung bei Hacks taktiler Daten in kollaborativen Robotern | -1.4% | Global, mit Schwerpunkt in Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kalibrierungs- und Driftkorrekturkosten für großflächige Arrays

Arrays mit mehr als 1.000 Taxeln erfordern Kalibrierungsroutinen, deren Arbeitsaufwand quadratisch steigt, was manuelle Methoden für den Fabrikeinsatz kostenunwirtschaftlich macht. Temperaturschwankungen von 40 °C verschieben Baselines so stark, dass häufige Neukalibrierungen erforderlich sind, was die Produktion unterbricht. Flexible Substrate verschärfen die Drift, da mechanische Belastung einen Sensorversatz hinzufügt, was Anbieter dazu drängt, eingebettete Intelligenz einzusetzen, die sich in Echtzeit selbst korrigiert.

Fragilität der Lieferkette bei Spezialelastomeren und Nanomaterialien

Graphentinten und leitfähige Elastomere stammen aus einer Handvoll asiatisch-pazifischer Gießereien; Pandemie-Abschaltungen offenbarten Lieferverzögerungen von mehreren Monaten. Biokompatible Qualitäten für chirurgische Sonden haben aufgrund regulatorischer Qualifizierungshürden noch engere Versorgungsquellen. Da sie volatile Inputkosten nicht an preissensible Käufer weitergeben können, verfolgen mittelständische Zulieferer Rückwärtsintegration oder langfristige Mengenverträge, um ihre Margen zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Kapazitive Lösungen festigen industrielle Führungsposition

Kapazitive Geräte hielten im Jahr 2024 einen Marktanteil von 41,91 % für taktile Sensoren und werden voraussichtlich eine CAGR von 15,88 % verzeichnen, gestützt durch Immunität gegenüber elektromagnetischen Störungen in der Nähe von Antrieben und Schweißgeräten. Die Fähigkeit, sowohl Nähe als auch Druck zu erkennen, ermöglicht es einem einzelnen Element, in der Sicherheit kollaborativer Roboter eine Doppelrolle zu übernehmen und das Systemdesign zu vereinfachen. Piezoresistive Folien decken den Bedarf an Kraftsensorik im Subgramm-Bereich für medizinische Stapler und Mikromontage-Werkzeuge, während piezoelektrische Stapel schnelle transiente Ereignisse wie Aufprallerkennung adressieren. Optische Arrays, die für ihre Isolation von elektrischem Rauschen geschätzt werden, bleiben aufgrund der Kosten auf Forschungsumgebungen beschränkt.

Kapazitive Häute der zweiten Generation werden nun über spritzgegossene strukturelle Elektronik in Automobilarmaturen integriert und ersetzen mechanische Tasten durch nahtlose Berührungsoberflächen, die auch haptische Hinweise übermitteln. Hybridstapel, die kapazitive Näherungsschichten mit piezoresistiven Kraftpixeln kombinieren, versprechen Einzelsensorlösungen für geschickte Greifer und erweitern die adressierbaren Anwendungsfälle im Markt für taktile Sensoren.

Nach Transduktionsmechanismus: MEMS-Zuverlässigkeit gegenüber flexibler Innovation

MEMS-Prozesse trugen im Jahr 2024 mit 37,53 % zur Marktgröße für taktile Sensoren bei, da Halbleiterfabriken konsistente Toleranzen liefern. Ihre Keramikgehäuse überstehen Feuchtigkeitszyklen, die gedruckte Folien ablösen würden, und erfüllen die Automobilnorm AEC-Q100. Flexible gedruckte Elektronik verzeichnet jedoch mit einer CAGR von 15,91 % das stärkste Wachstum, da Rolle-zu-Rolle-Linien die Kosten pro Quadratmeter senken und die Anpassung an gebogene oder dehnbare Oberflächen ermöglichen.

Glasfaser-Taxel erschließen eine Nische in nuklearen oder MRT-Umgebungen, in denen elektromagnetische Immunität unabdingbar ist, während triboelektrische Häute für ihren batteriefreien Betrieb in Feldrobotern im Rampenlicht stehen. Wegweisende Wissenschaftler demonstrierten pneumatische Luftkanal-Touchpads ohne Elektronik für magnetisch feindliche Zonen. Technologie-Roadmaps konvergieren hin zu hybriden Baugruppen, die MEMS-Inseln auf dehnbare Interposer aufbringen, mit dem Ziel, Zuverlässigkeit mit Formfaktorflexibilität im Markt für taktile Sensoren zu verbinden.

Nach Anwendung: Robotik führt, während Gesundheitswesen aufholt

Robotik und Cobots entfielen im Jahr 2024 auf 38,29 % der Marktgröße für taktile Sensoren, gefestigt durch Sicherheitsvorschriften, die kraftbegrenzte Interaktion vorschreiben. Anbieter bündeln taktile Häute nun standardmäßig auf neuen Roboterarmen und reduzieren so den Integrationsaufwand. Medizin- und Gesundheitsgeräte werden andere Segmente mit einer CAGR von 16,16 % übertreffen, da minimal-invasive Chirurgie und Rehabilitationsexosuits Kraftrückkopplung für ihre Wirksamkeit benötigen. Unterhaltungselektronik integriert weiterhin lokalisierte Haptik in faltbare Telefone und Spielcontroller der nächsten Generation, aber das Wachstum verlangsamt sich, da die Basisdurchdringung steigt.

Automobilinnenräume übernehmen berührungsreaktive Oberflächen, um Cockpits zu entrümpeln und Ablenkungsrichtlinien zu erfüllen, während industrielle Logistikroboter Drucksensoren an Greifern nutzen, um das Zerdrücken von Kartons zu verhindern. Das Zusammenspiel diverser Anwendungsfälle fördert gesunden Wettbewerb und verhindert, dass ein einzelnes Segment den Markt für taktile Sensoren monopolisiert.

Nach Endverbraucherbranche: Fertigungsreife trifft auf Gesundheitsinnovation

Die fortschrittliche Fertigung hielt im Jahr 2024 einen Anteil von 32,47 %; jahrelange Six-Sigma-Initiativen belegen, dass Echtzeit-Druckkartierung Ausschuss und Nacharbeit reduziert. Rentabilitätsmodelle zeigen häufig eine Amortisation in unter 12 Monaten für Dichtungs- oder Einpressprüfungen und stützen so Investitionsbudgets auch in makroökonomisch schwachen Phasen. Gesundheitsdienstleister entwickeln sich mit einer CAGR von 16,11 % zu den am schnellsten wachsenden Käufern, katalysiert durch Belege, dass haptische Rückkopplung die chirurgische Präzision verbessert und die Patientenrehabilitation beschleunigt.

OEMs für Unterhaltungselektronik nutzen mikrotaktile Motoren und Kraftsensoren unter flexiblen OLED-Bildschirmen, um ein reichhaltigeres Nutzererlebnis zu bieten, während Automobilhersteller auf berührungsorientierte Mensch-Maschine-Schnittstellen umsteigen, die physische Knöpfe auf softwaredefinierten Oberflächen neu verteilen. Landwirtschaftliche Genossenschaften beginnen, Ernteroboter mit nachgiebigen Häuten auszustatten, um Produktschäden zu vermeiden, und treiben die taktile Sensorik über die Fabrikhalle hinaus, was die Einnahmen im Markt für taktile Sensoren diversifiziert.

Geografische Analyse

Asien-Pazifik führte im Jahr 2024 mit einem Umsatzanteil von 46,19 %, angetrieben durch Chinas Industrierobotik-Boom und Japans akribische Bearbeitungstraditionen. Das lokale Ökosystem umfasst Chipfertigung, Sensorverpackung und Robotermontage, was Lieferzeiten und Kosten senkt. Chinesische Analysten erwarten, dass der heimische Sensorsektor bis 2025 CNY 179,55 Milliarden (24,9 Milliarden USD) übersteigen wird, nachdem Hersteller wie Keli Sensor Sechsachsen-Kraftmodule für kollaborative Arme skaliert haben. Südkorea investiert in humanoide Forschung, die Ganzkörperhäute integriert, während Indiens PLI-Programme KMU zur Automatisierung bewegen.

Der Nahe Osten und Afrika sind zwar noch in der Anfangsphase, liegen aber auf Kurs für eine CAGR von 16,26 %, da saudi-arabische und emiratische Diversifizierungsagenden Greenfield-Fabriken und intelligente Krankenhäuser finanzieren, die von Anfang an taktile Häute spezifizieren. Bergbauunternehmen in Südafrika erproben robuste Druckarrays an autonomen Bohrern, wo Staub und Vibrationen optische Sonden außer Gefecht setzen. Partnerschaften mit europäischen OEMs transferieren Know-how und stärken gleichzeitig die lokale Integrationskapazität.

Nordamerika und Europa bilden die reife Ebene. Die EU leitet 21 Milliarden EUR in die Mikroelektronik, einschließlich taktiler Innovationen, und hat ams OSRAM bereits 227 Millionen EUR für die Erweiterung der Sensorlinie zugesprochen. US-amerikanische Robotik-Startups profitieren von Steuergutschriften zur Verlagerung von Lieferketten ins Inland und verbinden inländische Fabriken mit globalen Softwareteams. Strenge regulatorische Rahmenbedingungen belohnen Anbieter, die jede Millinewton Genauigkeit dokumentieren, und stützen Premium-Preispunkte im Markt für taktile Sensoren.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, da keine einzelne Technologie jeden Anwendungsfall dominiert. Tekscan behauptet eine führende Position bei der Dünnfilm-Druckkartierung für Medizin- und Reifentests, während XELA Robotics sich auf kompakte taktile Module für Cobot-Fingerspitzen konzentriert. Neue Marktteilnehmer wie Touchence nutzen dehnbare leitfähige Polymere für die Weichrobotik. Die moderate Konzentration ergibt sich aus unterschiedlichen Leistungsprofilen – Industrielinien verlangen Langlebigkeit, Chirurgen priorisieren Sterilität und Feldroboter benötigen selbstversorgende Häute.

Die Strategie verlagert sich nun in Richtung vertikaler Integration. Anbieter bündeln ASICs, Kalibrierungssoftware und API-Schichten und verkaufen Subsysteme statt bloßer Sensoren. Chancen im weißen Bereich liegen bei selbstheilenden Elastomeren und KI-on-Edge-Prozessoren, die Kontaktmuster lokal klassifizieren und so die Cloud-Bandbreite reduzieren. Patentanmeldungen konzentrieren sich auf multimodale Stapel, die Druck-, Temperatur- und Näherungssensorik gemeinsam lokalisieren. Meta präsentierte eine Roboterhand mit einem integrierten kapazitiv-piezoresistiven Netz, das die Empfindlichkeit menschlicher Fingerspitzen nachahmt. Apples feuchtigkeitstolerante optische Berührungsschichten versprechen, Schnittstellen in feuchten Umgebungen zu revolutionieren.

Die Wahrscheinlichkeit von Übernahmen steigt, da Integratoren schlüsselfertige Fähigkeiten anstreben. Sollte eine führende humanoide Plattform exklusive Rechte an einer hochauflösenden Haut sichern, müssen Konkurrenten möglicherweise den zugrunde liegenden Anbieter kaufen, was letztendlich zu einer Konsolidierung im Markt für taktile Sensoren führt.

Marktführer in der Branche für taktile Sensoren

Tekscan, Inc.

Pressure Profile Systems, Inc.

XELA Robotics, Inc.

Tacterion GmbH

SingleTact (TTP Ventures Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Meta stellte eine fortschrittliche Roboterhand mit hochdichten taktilen Sensoren vor, die auf Mixed-Reality-Forschung ausgerichtet ist.

- Februar 2025: Apple sicherte sich ein Patent für ein feuchtigkeitsunempfindliches optisches Touch-Display, das wasserdichte Benutzeroberflächen neu definieren könnte.

- Januar 2025: MDPI Technologies veröffentlichte eine Übersicht, in der das nordamerikanische Rehabilitationsrobotiksegment im Wert von 500 Millionen USD erwähnt und Wachstumsmöglichkeiten in Asien und Europa hervorgehoben wurden.

- Oktober 2024: Die Universität Tampere stellte ein nicht-elektrisches pneumatisches Touchpad vor, das für MRT- und explosionsgefährdete Umgebungen geeignet ist.

Berichtsumfang des globalen Marktes für taktile Sensoren

| Kapazitiv |

| Piezoresistiv |

| Piezoelektrisch |

| Optisch |

| Magnetisch / Hall-Effekt |

| MEMS |

| Flexible gedruckte Elektronik |

| Glasfaser |

| Triboelektrisch |

| Robotik und Cobots |

| Medizin- und Gesundheitsgeräte |

| Unterhaltungselektronik und Haptik |

| Kraftfahrzeugsicherheit und Innenausstattung |

| Industrie- und Logistikautomatisierung |

| Fortschrittliche Fertigung |

| Gesundheitsdienstleister |

| OEMs für Unterhaltungselektronik |

| Automobil-OEMs |

| Landwirtschaft und Lebensmittelverarbeitung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensortyp | Kapazitiv | ||

| Piezoresistiv | |||

| Piezoelektrisch | |||

| Optisch | |||

| Magnetisch / Hall-Effekt | |||

| Nach Transduktionsmechanismus | MEMS | ||

| Flexible gedruckte Elektronik | |||

| Glasfaser | |||

| Triboelektrisch | |||

| Nach Anwendung | Robotik und Cobots | ||

| Medizin- und Gesundheitsgeräte | |||

| Unterhaltungselektronik und Haptik | |||

| Kraftfahrzeugsicherheit und Innenausstattung | |||

| Industrie- und Logistikautomatisierung | |||

| Nach Endverbraucherbranche | Fortschrittliche Fertigung | ||

| Gesundheitsdienstleister | |||

| OEMs für Unterhaltungselektronik | |||

| Automobil-OEMs | |||

| Landwirtschaft und Lebensmittelverarbeitung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für taktile Sensoren im Jahr 2025?

Die Marktgröße für taktile Sensoren erreichte im Jahr 2025 einen Wert von 4,01 Milliarden USD und wird bis 2030 voraussichtlich doppelt so groß sein.

Welche CAGR wird für taktile Sensoren bis 2030 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 15,86 % im Zeitraum 2025–2030 wachsen.

Welche Region führt die Nachfrage nach taktilen Sensoren an?

Asien-Pazifik hielt im Jahr 2024 einen Umsatzanteil von 46,19 %, angetrieben durch Chinas Boom in der Industrieautomatisierung.

Welche Anwendung wächst am schnellsten?

Medizin- und Gesundheitsgeräte expandieren mit einer CAGR von 16,16 % dank minimal-invasiver Chirurgie und Rehabilitationsrobotik.

Was ist das größte Hemmnis für eine breite Einführung?

Hohe Kalibrierungs- und Driftkorrekturkosten für großflächige Arrays reduzieren die prognostizierte CAGR derzeit um 2,8 Prozentpunkte.

Wer sind die wichtigsten Marktteilnehmer?

Tekscan dominiert die Dünnfilm-Druckkartierung, während Innovatoren wie XELA Robotics, Touchence und GelSight Nischenbedürfnisse in Robotik und Metrologie adressieren.

Seite zuletzt aktualisiert am: