Marktgröße und Marktanteil für kontaktlose Biometrie-Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

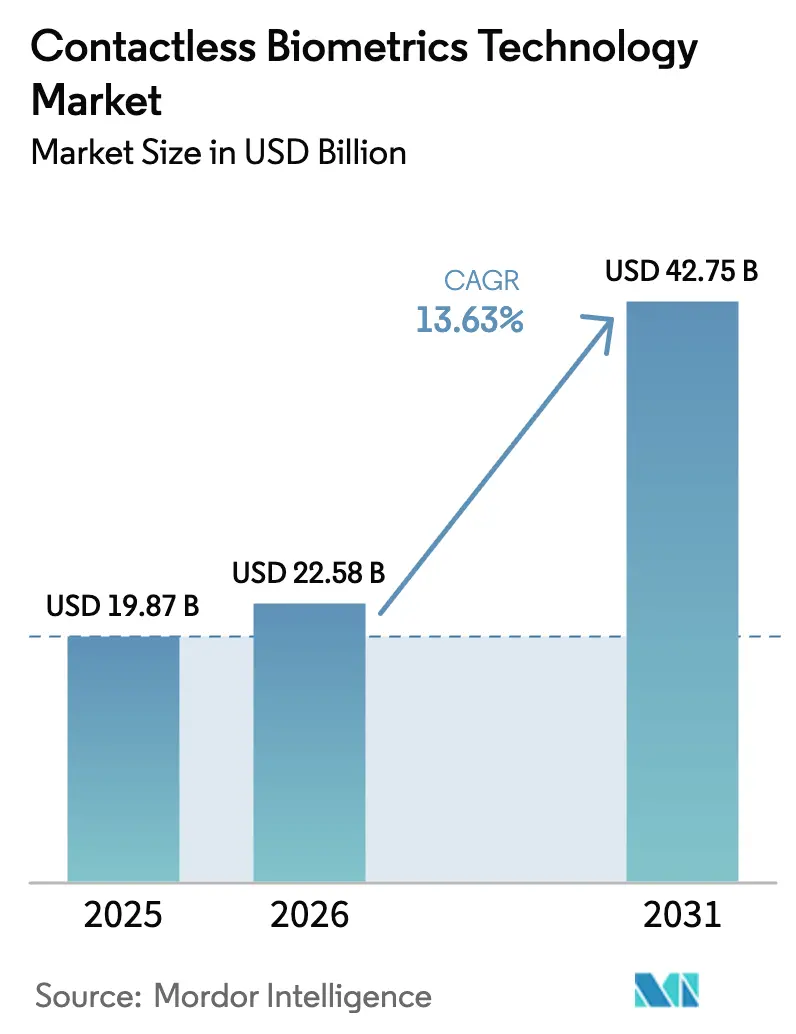

| Marktgröße (2026) | 22.58 Milliarden US-Dollar |

| Marktgröße (2031) | 42.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kontaktlose Biometrie-Technologie von Mordor Intelligence

Die Marktgröße für kontaktlose Biometrie-Technologie wird voraussichtlich von 19,87 Milliarden USD im Jahr 2025 auf 22,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,63 % über den Zeitraum 2026–2031 einen Wert von 42,75 Milliarden USD erreichen. Dieses Wachstum spiegelt die entschiedene Migration von berührungsbasierten Prüfungen hin zur berührungsfreien Authentifizierung in öffentlichen Diensten, im Finanzwesen, im Gesundheitswesen und in Unternehmenseinrichtungen wider. Staatlich finanzierte Programme für digitale Ausweise, Mandate für biometrische Zahlungskarten und KI-gestützte Edge-Kameras konvergieren, um Implementierungen zu beschleunigen. Anbieter, die hochgenaue Algorithmen mit robusten Sensoren kombinieren können, weiten die Akzeptanz in offenen, stark frequentierten Umgebungen aus. Gleichzeitig erfordern verschärfte Datenschutzvorschriften in Europa, Hardwarekostendrücke bei Iris-Systemen im Außenbereich und anhaltende Deepfake-Bedrohungen, dass Anbieter Innovationen mit strengen Governance-Rahmenwerken in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

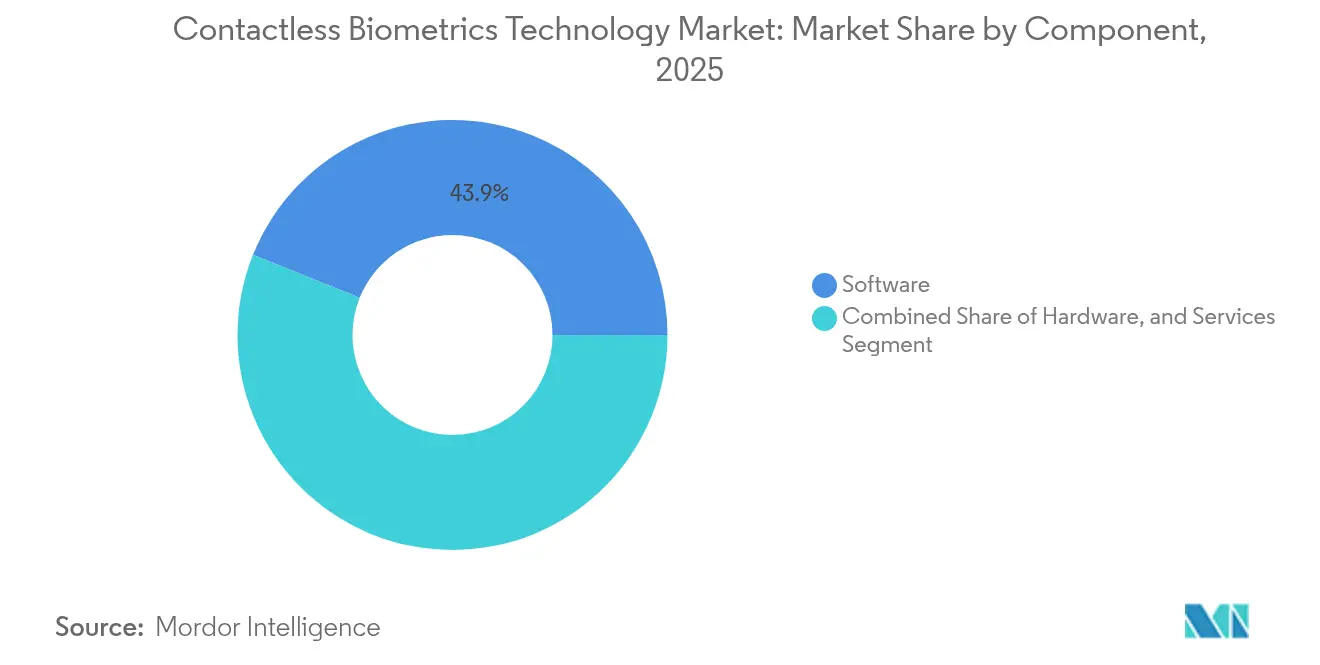

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 43,92 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,98 % wachsen werden.

- Nach Technologie erfasste die Gesichtserkennung im Jahr 2025 einen Marktanteil von 37,25 % am Markt für kontaktlose Biometrie-Technologie; die Iriserkennung soll mit einer CAGR von 16,62 % am schnellsten wachsen.

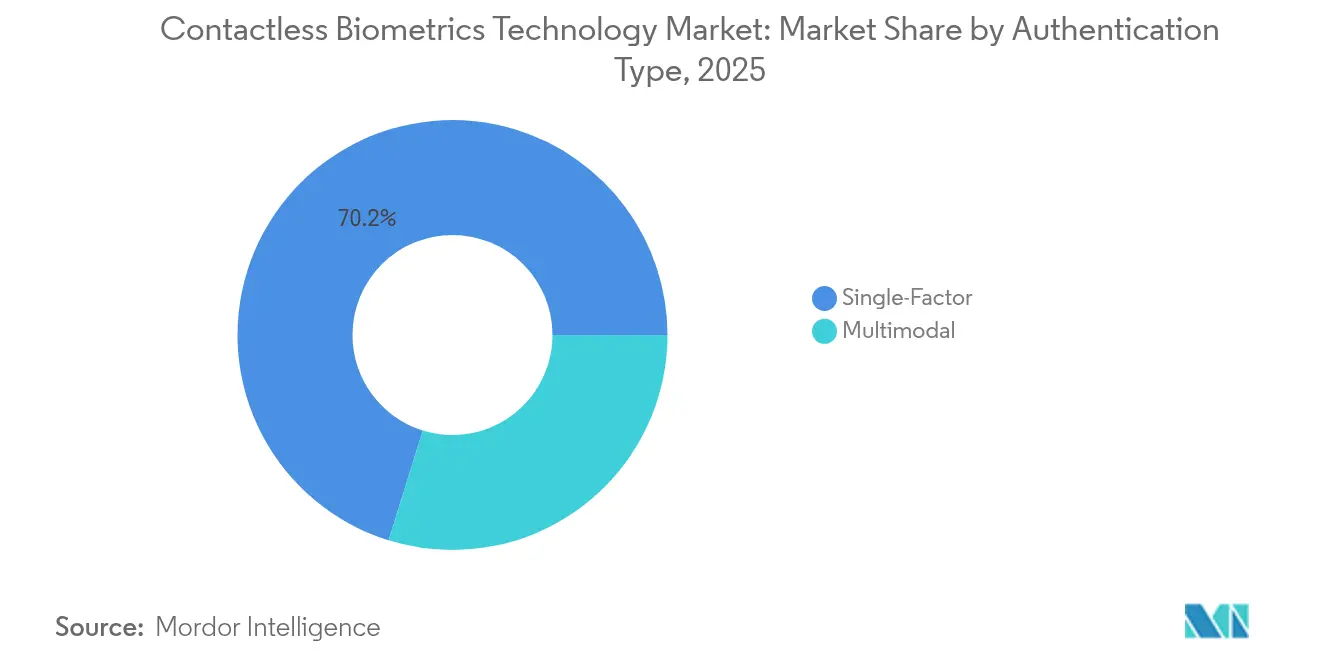

- Nach Authentifizierungstyp hielten Einzelfaktor-Lösungen im Jahr 2025 einen Anteil von 70,20 % am Markt für kontaktlose Biometrie-Technologie, während multimodale Ansätze mit einer CAGR von 18,74 % voranschreiten.

- Nach Endnutzerbranche entfiel auf Regierung und öffentlichen Sektor im Jahr 2025 ein Anteil von 29,58 % an der Marktgröße für kontaktlose Biometrie-Technologie; Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 16,13 % wachsen.

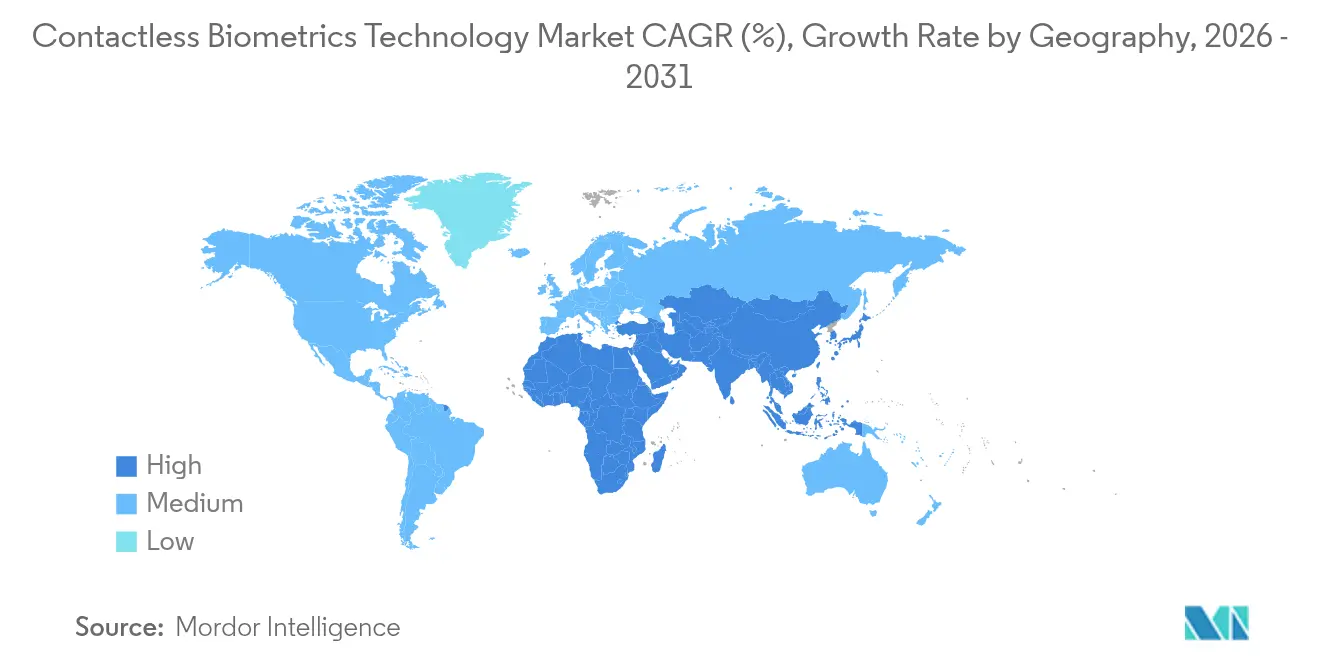

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 30,15 %, während der asiatisch-pazifische Raum die höchste prognostizierte CAGR von 14,35 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kontaktlose Biometrie-Technologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung nationaler Programme für digitale Ausweise in Asien | +3.2% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Post-Covid-hygienebedingter Wechsel zu berührungsfreier Sicherheit in Europa | +2.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mandate der Zahlungskarten-OEMs für eingebettete Biometrie in Nordamerika | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Übernahme von Cloud-basierter Biometrie als Dienstleistung durch mittelgroße Unternehmen | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Edge-Kameras ermöglichen „Walk-Through”-Authentifizierung | +1.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Grenzkontroll-E-Gates an Flughäfen des Golfkooperationsrats | +1.4% | Naher Osten, mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung nationaler Programme für digitale Ausweise in Asien

Asiatische Behörden implementieren biometrische Ausweise im nationalen Maßstab, die Bürger mit Gesundheits-, Steuer- und Sozialsystemen verknüpfen. Indiens Aadhaar, Indonesiens Dukcapil und Singapurs Singpass stützen sich auf standardisierte Gesichts- und Irisvorlagen, die in ISO/IEC 19794-5 definiert sind.[1]FIDO Alliance, "Passkeys und die Zukunft der Authentifizierung," fidoalliance.org Diese Datenbanken bilden vertrauenswürdige Kanäle, die Banken und Telekommunikationsanbieter nutzen, um Kunden in Sekundenschnelle zu verifizieren und so Betrugsbarrieren für den elektronischen Handel und Überweisungen zu senken. Lokale IT-Unternehmen integrieren Edge-Kameras in Kioske, die Live-Gesichter mit gespeicherten Hashes abgleichen und die Einarbeitungszeit um 60 % verkürzen. Die daraus resultierende kritische Masse an registrierten Profilen erschließt sektorübergreifende Anwendungsfälle und hebt den Markt für kontaktlose Biometrie-Technologie vom Pilotstatus zur unverzichtbaren Infrastruktur.

Post-Covid-hygienebedingter Wechsel zu berührungsfreier Sicherheit in Europa

Europäische Arbeitgeber ersetzten gemeinsam genutzte Fingerabdruckleser während der Pandemie durch kontaktlose Terminals. Umfragen der Weltgesundheitsorganisation zeigen reduzierte Übertragungsrisiken, wenn Benutzer den Oberflächenkontakt vermeiden.[2]Smart Payment Association, "Biometrische Zahlungskarten – Markttrends und Arbeitsbereiche," smartpaymentassociation.com Flughäfen in Deutschland und Spanien schleusen Passagiere nun durch Gesichtserkennungsspuren, die die Wartezeiten um 40 % verkürzen. Unternehmen behalten diese Systeme wegen der Durchsatzgewinne und des geringeren Wartungsaufwands bei, wobei antivirale Aspekte als sekundärer Nutzen verbleiben. Nutzer, die am Arbeitsplatz mit berührungsfreien Ausweisen vertraut gemacht wurden, erwarten zunehmend denselben Komfort im Einzelhandel und an Stadioneinlässen, was einen Sogeffekt erzeugt, der den Markt für kontaktlose Biometrie-Technologie über nicht verwandte Branchen hinweg stärkt.

Mandate der Zahlungskarten-OEMs für eingebettete Biometrie in Nordamerika

Große Kartenaussteller führen schrittweise Fingerabdrucksensoren auf Dual-Interface-Kreditkarten ein, um kontaktlosen Zahlungsbetrug einzudämmen. Die Smart Payment Association schätzt eine Durchdringung biometrischer Karten von 15 % bis 2027.[3]NEC Corporation, "Iriserkennung: Biometrische Authentifizierung," nec.com Die Match-on-Card-Architektur hält Vorlagen in sicheren Elementen, was Datenschutzprüfer zufriedenstellt und gleichzeitig abgelehnte Transaktionen reduziert. Fingerprint Cards AB berichtet von Betrugssenkungen von über 60 % in Live-Pilotprojekten. Da die Zahlungskarte ein vertrautes Objekt ist, akzeptieren Verbraucher biometrische Prüfungen, ohne sie als aufdringlich zu empfinden, was die Akzeptanz im Mainstream weit über hochsichere Standorte hinaus beschleunigt.

Übernahme von Cloud-basierter Biometrie als Dienstleistung durch mittelgroße Unternehmen

Software-als-Dienstleistung-Plattformen, die auf ISO 27001-zertifizierten Clouds gehostet werden, bieten Registrierung, Lebendheitserkennung und Vorlagenverwaltung gegen monatliche Gebühren an. Die FIDO Alliance bestätigt, dass schlüsselfertige APIs die Implementierungszeiten für kleinere Banken von Monaten auf Tage reduzieren.[4]Weltgesundheitsorganisation, "Empfehlungen zu kontaktlosen Technologien und Krankheitsprävention," who.int Kontinuierliche Software-Updates schützen Kunden vor algorithmischer Bias-Drift und Spoofing-Vektoren, die nach der ersten Einführung auftreten. Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben um, sodass ressourcenbeschränkte Unternehmen eine unternehmensgerechte Verifizierung ohne Fachpersonal erreichen können, was den Markt für kontaktlose Biometrie-Technologie auf Kundensegmente mit langer Schwanzverteilung ausweitet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Jurisdiktionsübergreifende Konflikte bei der Datensouveränität | -1.7% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Infrarotkamerakosten bei Iris-Systemen im Außenbereich | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Deepfake-Spoofing-Risiken bei passiver Gesichtserkennung | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen biometrische Überwachung in den EU-Nordics | -0.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Jurisdiktionsübergreifende Konflikte bei der Datensouveränität

Die DSGVO behandelt biometrische Vorlagen als hochsensible personenbezogene Daten und zwingt Unternehmen, Datensätze innerhalb der EU zu speichern und für jede Wiederverwendung eine ausdrückliche Einwilligung einzuholen. Multinationale Einzelhändler, die Treueprogramme sowohl in Europa als auch in der ASEAN betreiben, müssen Datenbanken aufteilen, Verschlüsselungsschlüssel replizieren und Aufbewahrungsfristen anpassen, was den Compliance-Aufwand um 50 % erhöht. Asiatische Regulierungsbehörden fügen lokale Besonderheiten wie Mandate zur Inlandsverarbeitung hinzu. Das Flickenteppich-Regelwerk verzögert einheitliche Einführungen und verwässert Skaleneffekte, was die erwarteten Gewinne im Markt für kontaktlose Biometrie-Technologie bis zum Entstehen harmonisierter Rahmenwerke schmälert.

Hohe Infrarotkamerakosten bei Iris-Systemen im Außenbereich

Die Iriserfassung im Außenbereich erfordert Dual-Wellenlängen-IR-Beleuchtung, wetterfeste Gehäuse und adaptive Optik. Diese Baugruppen können laut Anbieterangaben von NEC Corporation das Dreifache des Preises von Innenraumeinheiten kosten.[5]Internationale Organisation für Normung, "ISO/IEC 19794-5:2011 Informationstechnologie – Biometrische Datenaustauschformate – Teil 5: Gesichtsbilddaten," iso.org Verkehrsknotenpunkte und Ölplattform-Checkpoints mit wechselndem Sonnenlicht stoßen auf Budgethürden und entscheiden sich stattdessen für Gesichts- oder Handvenenscanner, die einen geringen Genauigkeitsverlust gegen niedrigere Stückkosten eintauschen. Mit sinkenden Komponentenpreisen sollten Iris-Systeme wieder aufholen, aber der kurzfristige Investitionsaufwand verlangsamt die Implementierungsverläufe in kritischen Infrastrukturumgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert das Authentifizierungs-Ökosystem

Software erzielte im Jahr 2025 einen Umsatzanteil von 43,92 % und festigte damit seine Rolle als Intelligenz-Kern jeder modernen Plattform. Biometrische SDKs verknüpfen Lebendheitserkennung, KI-gestützten Abgleich und adaptives Schwellenwertmanagement, das in Echtzeit aktualisiert wird. Anbieter speisen Modelle mit anonymisierten Edge-Daten und verfeinern Klassifikatoren, die Spoofing-Versuche nun mit 98 % Präzision erkennen. Dienstleistungen, obwohl heute kleiner, steigen mit einer CAGR von 14,98 %, da verwaltete Lösungen Hosting, Compliance und Analysen in einem Vertrag bündeln. Mittelgroße Kliniken abonnieren Cloud-Dashboards, die doppelte Patientenakten hervorheben und das Personal warnen, wenn zwei Benutzer überlappende Vitalwerte aufweisen.

Der Hardware-Umsatz wächst weiterhin, doch die Margen erodieren, da Kameramodule und Time-of-Flight-Sensoren zur Massenware werden. Um sich abzuheben, fügen Lieferanten multispektrale Lebendheits-LEDs und Weitwinkeloptiken hinzu, die bei Blendlicht funktionieren. Miniaturisierungsmeilensteine ermöglichen es, Fingerabdrucksensoren unter 200 Mikron in Chipkartenlaminaten einzubetten, ohne die Karte zu verdicken. Diese inkrementellen Gewinne halten Geräte relevant, aber der Großteil der Differenzierung – und zukünftiger Gewinnpools – verbleibt in Algorithmen und verwalteter Orchestrierung, dem Herzstück des Marktes für kontaktlose Biometrie-Technologie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Gesichtserkennung führt, Iriserkennung beschleunigt sich

Die Gesichtserkennung erzielte im Jahr 2025 37,25 % des Umsatzes dank Distanzerfassung und Benutzervertrautheit. Fluggesellschaften setzen deckenmontierte 3D-Kameras ein, die ein sich bewegendes Subjekt in unter zwei Sekunden gegen eine Galerie verifizieren. Tiefensensierung und thermische Kartierung erhöhen die Spoofing-Resistenz, während Einwilligungsbanner und lokale Vorlagenspeicherung Datenschutzkritiker ansprechen. Unterdessen expandieren Iris-Systeme mit einer CAGR von 16,62 %, da die Kosten sinken und Algorithmen bei diffusem Licht funktionieren. Krankenhäuser bevorzugen Iris wegen seiner Falschübereinstimmungswahrscheinlichkeit von 1 zu 1 Million, was die Medikamentenausgabe und Neugeborenen-ID-Ketten schützt.

Handvenen- und kontaktlose Fingerabdruckoptionen bedienen Anwendungsfälle, bei denen Handschuhe oder kulturelle Normen die Gesichtsexposition behindern. Spracherkennung wird in Call-Center-Betrugsabwehrsystemen eingesetzt, die über Verbindungen mit geringer Bandbreite funktionieren. Jede Nische stärkt den gesamten Markt für kontaktlose Biometrie-Technologie, indem sie die Modalität dem Kontext anpasst, anstatt eine Technologie für alle Zwecke zu erzwingen.

Nach Authentifizierungstyp: Einzelfaktor dominiert, Multimodal steigt stark an

Einzelfaktor-Lösungen besitzen 70,20 % der Installationen aufgrund schneller Einführungszyklen und niedrigerer Integrationsgebühren. Einzelhandelskioske authentifizieren nur mit Gesichtsbildern, eine Einrichtung, die in Wochen ohne Neuverkabelung von Legacy-Systemen einsetzbar ist. Kontinuierliche Algorithmusoptimierung hebt die Einzelfaktor-Genauigkeit, doch verbleibende Spoofing-Lücken bestehen bei hochwertigen Transaktionen. Multimodale Implementierungen, die Gesicht und Iris oder Handfläche und Stimme kombinieren, senken die Falschakzeptanzraten auf 0,0001 %, ein Niveau, das für Grenzkontrolle und Unternehmenstresorenzugang entscheidend ist, und NECs Infrarot-RGB-Kombisensor in Tabletgröße führt parallele Doppelprüfungen durch, eliminiert Warteschlangenverzögerungen und erhöht gleichzeitig die Sicherheitsgrundlagen.

Da die Komponentenkosten sinken und Cloud-CPU-Zyklen günstiger werden, migrieren multimodale Suiten von Vorzeige-Flughäfen zu regionalen Krankenhäusern und Versicherern und vergrößern die Marktgröße für kontaktlose Biometrie-Technologie für mehrschichtige Sicherheitsangebote.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Regierung führt, Gesundheitswesen beschleunigt sich

Öffentliche Behörden behielten im Jahr 2025 einen Umsatzanteil von 29,58 % und verankern einige der größten Datenbanken der Welt. Die NGI-Plattform des US-amerikanischen FBI fragt nun Gesichter, Iriden und Handflächenabdrücke in Sekundenbruchteilen mit einer Genauigkeit von 99,6 % ab. Grenzkontroll-E-Gates am Golf kooperieren mit EU-Einreise-Ausreise-Systemen und veranschaulichen die regionsübergreifende Vorlagen-Interoperabilität. Staatliche Einführungen setzen Standards und gewöhnen Bürger an Biometrie, was Wege für kommerzielle Ableger ebnet, die den Markt für kontaktlose Biometrie-Technologie stärken.

Das Gesundheitswesen, das mit einer CAGR von 16,13 % voranschreitet, kämpft gegen Patientenverwechslungen, die vermeidbare klinische Fehler verursachen. Studien im Journal of Healthcare Engineering verknüpfen biometrische Armbänder mit 35 % weniger Medikamentenverwechslungen. Krankenhäuser kombinieren Iriserfassung beim Check-in mit Gesichts-Reauthentifizierung am Krankenbett, um Identitätsaustauschbetrug zu stoppen. Versicherer knüpfen die Anspruchsbearbeitung an verifizierte Vorlagen und reduzieren so Auszahlungen für doppelte Datensätze. Der Drang nach kontaktfreien Arbeitsabläufen und der regulatorische Druck nach Prüfpfaden beleben die Akzeptanz bis 2031.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 30,15 % des Umsatzes, angetrieben durch frühe EMV-Kartenmigration, föderale Verkehrsprojekte und ausgereifte Cloud-Infrastruktur. Die freiwilligen Gesichtserkennungsgates der Transportation Security Administration am Ronald Reagan Washington National Airport verkürzen die Boarding-Zeit und präsentieren datenschutzorientierte Blaupausen, die andere Behörden übernehmen. Regionalbanken integrieren FIDO-basierte Passkeys und ermöglichen passwortlose Anmeldungen, die durch geräteinterne Biometrie gesichert sind, die das Gerät nie verlassen. Hohes verfügbares Einkommen unterstützt schnelle Verbraucher-Upgrades und hält den Markt für kontaktlose Biometrie-Technologie in der Region beim Pro-Kopf-Ausgaben vorne.

Der asiatisch-pazifische Raum wird mit einer CAGR von 14,35 % am schnellsten wachsen, dank Megaprojekten in China, Indien, Japan und dem ASEAN-Block. Digital aufgewachsene Bevölkerungen übernehmen Gesichtsscan-Zahlungen über QR-fähige Kioske, die Bilder in lokalen Rechenzentren nachverarbeiten. Nationale Rahmenwerke für digitale Ausweise überspringen veraltete Dokumente, und die Smartphone-Sättigung stellt sicher, dass über 80 % der Erwachsenen kompatible Sensoren besitzen. Anbieter passen Iris-Kameras für den Außenbereich an feuchte Klimazonen an, und 5G-Backhaul ermöglicht Cloud-Verifizierung mit geringer Latenz, was die Marktgröße für kontaktlose Biometrie-Technologie in der Region über den Prognosezeitraum hinweg vergrößert.

Europa balanciert Innovation mit strengem Datenschutz. Die DSGVO und bevorstehende KI-Vorschriften schränken ungezielte biometrische Überwachung ein, ebnen aber einen Weg für einwilligungsbasierte Nutzung. Die neuen kontaktlosen Grenzregeln des Vereinigten Königreichs ermöglichen es registrierten Bürgern, die Passvorlage über E-Gate-Gesichtskontrollen zu überspringen. Banken erfüllen die Anforderungen der starken Kundenauthentifizierung, indem sie Gesichts- oder Stimmfaktoren in mobile Apps einbetten. Anbieter fördern datenschutzwahrende Techniken wie On-Chip-Vorlagenverschlüsselung, die mit Regulierungsbehörden übereinstimmen und eine stetige Marktdynamik trotz strengerer Aufsicht aufrechterhalten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Thales Group, NEC Corporation und IDEMIA sichern nationale Ausweisverträge und Flughafenverträge und nutzen jahrzehntelange Kryptografie- und Sensor-F&E. Ihre Plattformen integrieren Lebendheits-KI und Backend-Orchestrierung und bilden schlüsselfertige Stacks, die Regierungen bevorzugen. Dennoch drängen spezialisierte Pure-Play-Unternehmen – oft Ausgründungen aus Universitätslabors – auf Nischenmodalitäten wie Herzschlagsignaturen oder Ganganalyse. Diese Innovatoren melden grundlegende Patente an und ziehen Übernahmeangebote von etablierten Unternehmen an, die ihre Modalitätsportfolios erweitern und ihren Anteil am Markt für kontaktlose Biometrie-Technologie halten wollen.

Strategische Allianzen nehmen zu. Kamera-OEMs bündeln NECs kreuzspektrale Abgleichsysteme, während Cloud-Hyperscaler Algorithmusanbieter umwerben, um biometrische APIs für Drittentwickler zu betreiben. trinamiX, im Besitz von BASF, bettet spektrale Hautanalysatoren hinter OLED-Armaturenbrettern ein, um die Aufmerksamkeit des Fahrers zu überwachen, was eine branchenübergreifende Expansion signalisiert. Gerätehersteller suchen nach Differenzierungsmerkmalen, da Kommoditisierung droht, und machen biometrische Zusatzfunktionen zu Wettbewerbsvorteilen.

Cloud-first-Anbieter fordern umfangreiche Suiten heraus, indem sie beim Preis und der Aktualisierungsfrequenz unterbieten. Sie versprechen regionsspezifische Compliance-Module, die Aufbewahrungsrichtlinien auf Abruf umschalten, was mittelständische Kunden anlockt. Das Ergebnis ist ein Ökosystem im Wandel, in dem Fähigkeitslücken schnell geschlossen werden, aber vertrauenswürdige Referenzimplementierungen weiterhin Premiummargen erzielen, was sicherstellt, dass Markenprestige bei unternehmenskritischen Ausschreibungen ein entscheidender Faktor bleibt.

Branchenführer im Markt für kontaktlose Biometrie-Technologie

Aware, Inc.

BIO-key International, Inc.

Cognitec Systems

FaceFirst

Fingerprint Cards AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IDEMIA Public Security präsentierte das IATA Contactless Travel Directory auf der Passenger Terminal Expo 2025 und ermöglichte es Fluggesellschaften, Reisende durch vollständig biometrische Passagierreisen zu verifizieren.

- April 2025: trinamiX stellte auf der Auto Shanghai 2025 das Invisible Biometric Sensing Display vor und integrierte die Überwachung von Vitalzeichen hinter OLED-Fahrzeugbildschirmen.

- März 2025: Das britische Parlament genehmigte Änderungen, die es britischen Staatsbürgern ermöglichen, auf ausgewählten Spuren ohne Pass per E-Gate-Gesichtserkennung zu reisen.

- Februar 2025: Die Smart Payment Association veröffentlichte Interoperabilitätsspezifikationen für biometrische Karten und gründete eine dedizierte Arbeitsgruppe zur Standardisierung der Registrierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für kontaktlose Biometrie-Technologie als den weltweit generierten Gesamtumsatz aus Lösungen, die einen Benutzer durch Gesicht, Iris, kontaktfreien Fingerabdruck, Handfläche oder Vene, Stimme und multimodale Algorithmen authentifizieren oder verifizieren, die ohne physischen Kontakt durch das Subjekt funktionieren. Systeme müssen auf Kameras, Tiefensensoren oder RF/optischen Lesegeräten basieren, die in festen, mobilen oder Cloud-gehosteten Plattformen eingebettet sind.

Umfangsausschluss: Geräte, die weiterhin Hautkontakt erfordern (herkömmliche kapazitive Fingerabdruckscanner, Handgeometrie-Pads) oder Nachrüstmodule, die zu Legacy-Kontaktsystemen hinzugefügt werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Technologie

- Gesichtserkennung

- Iriserkennung

- Kontaktlose Fingerabdruckerkennung

- Spracherkennung

- Handflächenader- und Venenerkennung

- Multimodale/hybride Erkennung

- Nach Authentifizierungstyp

- Einzelfaktor

- Multimodal

- Nach Endnutzerbranche

- Regierung und öffentlicher Sektor

- BFSI

- Unterhaltungselektronik

- Gesundheitswesen und Biowissenschaften

- Transport und Logistik

- Verteidigung und Sicherheit

- Einzelhandel und E-Commerce

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordics

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Argentinien

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Erfahrene Lösungsarchitekten, IT-Leiter von Flughäfen, Banksicherheitsbeauftragte und Beschaffungsleiter aus Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golf wurden interviewt oder befragt. Ihre Erkenntnisse testeten Akzeptanzraten, das Tempo der Preiserosion und Integrationsbarrieren und halfen uns, Datenlücken zu schließen und Kosten- und Durchdringungsannahmen zu verfeinern.

Desk-Research

Wir begannen mit der Kartierung der Wertschöpfungskette durch öffentlich zugängliche Informationen von Behörden wie der Internationalen Luftverkehrsvereinigung, den Programmen der Weltbank für digitale Identität und den biometrischen Standardpapieren von Interpol, die Akzeptanzauslöser und Einheitenimplementierungen skizzieren. Unternehmens-10-Ks, Zollversanddatensätze und Patentanmeldungen identifizierten aktive Lieferanten, typische durchschnittliche Verkaufspreise und regionale Installationsmuster. Unsere Analysten durchsuchten auch D&B Hoovers, Dow Jones Factiva und Questel, um finanzielle Fußabdrücke und jüngste IP-Aktivitäten in der Gesichts- und Irisanalytik zu überprüfen. Die hier genannten Quellen veranschaulichen das breite sekundäre Korpus, das überprüft wurde, ohne es zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit der installierten Basis vernetzter Kameras, E-Gates, KYC-Kioske und NFC-fähiger Telefone, die dann an kontaktlose biometrische Durchdringungsquoten nach Anwendungsfall ausgerichtet werden. Ausgewählte Bottom-up-Prüfungen, Lieferantenumsatz-Rollups und Stichproben-Hardware-Durchschnittsverkaufspreise × Einheiten, verankern unsere Gesamtwerte. Wichtige Modellhebel umfassen Flughafenpassagiervolumina, Smartphone-Lieferungen, E-Commerce-Betrugsverluste, öffentliche Ausgaben für digitale Ausweise und kontaktlose Check-in-Installationen im Gesundheitswesen. Multivariate Regression mit Szenarioanalyse projiziert jeden Hebel, während Ausreißerregionen, in denen die Offenlegung von Durchschnittsverkaufspreisen selten ist, mithilfe regionaler Preiskurven aufgefüllt werden, die von Distributoren validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Runden der Analysten-Überprüfung, die Abweichungen von mehr als zwei Standardabweichungen gegenüber Peer-Indikatoren kennzeichnen. Jährliche Aktualisierungen sind Standard; Zwischenaktualisierungen werden nach wesentlichen Ereignissen wie neuen nationalen Ausweismandaten ausgelöst. Ein abschließender Durchgang kurz vor der Veröffentlichung garantiert, dass Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors Baseline für kontaktlose Biometrie-Technologie Zuverlässigkeit gebietet

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen ihre eigenen Umfangsfilter, Währungsbasen und Aktualisierungsfrequenzen anwenden. Komponentenmischungen und Kanalaufschläge variieren ebenfalls.

Wichtige Lückentreiber umfassen: Einige Studien bündeln kontaktbasierte Scanner, andere wenden eine aggressive Geräte-Durchschnittsverkaufspreiserhöhung an, während einige aus begrenzten Pilotdaten extrapolieren. Mordor Intelligence beschränkt den Umfang auf reine berührungslose Modalitäten, wendet gemischte Durchschnittsverkaufspreise aus Multi-Regions-Rechnungen an und aktualisiert jährlich, was eine ausgewogene, nachvollziehbare Baseline ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 19,87 Mrd. USD | ||

| 21,20 Mrd. USD | Globales Beratungsunternehmen A | Enthält Nachrüstkits und verwendet Durchschnittsverkaufspreise aus einer einzigen Region |

| 16,97 Mrd. USD | Branchenjournal B | Schließt SaaS-basierte biometrische APIs aus |

| 25,84 Mrd. USD | Regionales Beratungsunternehmen C | Wendet eine optimistische 30%ige Einführungsrate im ersten Jahr für Regierungsprojekte an |

Diese Vergleiche zeigen, dass Mordor-Analysten durch die Auswahl des richtigen Umfangs und die Überprüfung jeder Annahme mit Experten vor Ort eine zuverlässige Baseline liefern, die Entscheidungsträger mit Vertrauen wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die starke CAGR im Markt für kontaktlose Biometrie-Technologie an?

Das Wachstum wird durch nationale Programme für digitale Ausweise, die Post-Covid-Nachfrage nach berührungsfreier Sicherheit, die Einführung biometrischer Zahlungskarten und KI-gestützte Edge-Geräte angetrieben, die groß angelegte Implementierungen vereinfachen.

Welches Komponentensegment wird bis 2031 am schnellsten wachsen?

Dienstleistungen, insbesondere Cloud-basierte Biometrie-als-Dienstleistung-Angebote, sollen mit einer CAGR von 14,98 % wachsen, da Unternehmen Abonnementmodelle gegenüber Investitionsausgaben bevorzugen.

Warum gewinnt die multimodale Authentifizierung an Bedeutung?

Die Kombination mehrerer biometrischer Faktoren senkt die Falschakzeptanzraten auf 0,0001 % und erfüllt strengere Compliance-Anforderungen, was für die Luftfahrt, das Bankwesen und kritische Infrastrukturstandorte entscheidend ist.

Wie wirken sich Datensouveränitätsregeln auf grenzüberschreitende Implementierungen aus?

Vorschriften wie die DSGVO erfordern eine lokalisierte Speicherung und ausdrückliche Einwilligung für biometrische Daten, was die Implementierungskosten für multinationale Programme um bis zu 60 % erhöht.

Welche Region wird zwischen 2026 und 2031 den größten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 14,35 % wächst, wird den höchsten absoluten Umsatz auf der Grundlage staatlicher Ausweisprogramme und rascher Smartphone-Durchdringung hinzufügen.

Welche Rolle spielen biometrische Zahlungskarten bei der Verbraucherakzeptanz?

Sie führen die Fingerabdruckverifizierung in einem vertrauten Formfaktor ein, reduzieren Betrug um mehr als 60 % und machen Verbraucher mit dem alltäglichen biometrischen Einsatz vertraut.

Wie lautet der Prognosewert für den Markt für kontaktlose Biometrie-Technologie im Jahr 2031?

Der Markt für kontaktlose Biometrie-Technologie soll bis 2031 einen Wert von 42,75 Milliarden USD erreichen und dabei mit einer CAGR von 13,63 % wachsen.

Seite zuletzt aktualisiert am: