Sensor Patch Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.20 Milliarden US-Dollar |

| Marktgröße (2030) | 19.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 29.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sensor Patch Marktanalyse von Mordor Intelligence

Die globale Sensor Patch Marktgröße erreichte im Jahr 2025 einen Wert von 5,20 Milliarden USD und wird voraussichtlich bis 2030 auf 19,30 Milliarden USD anwachsen, mit einer robusten CAGR von 29,99 %, angetrieben durch die Konvergenz von Miniaturisierung flexibler Elektronik, Digitalisierungsmandaten im Gesundheitswesen und vereinfachten regulatorischen Zulassungswegen. Kontinuierliche häusliche Pflegemodelle ergänzen nun das klinische Monitoring und ermöglichen die Verfolgung mehrerer Parameter, Echtzeit-Biomarkeranalyse und die Integration von Medikamentenverabreichung in einem einzigen Gerät. Nordamerika bleibt das größte regionale Zentrum, während Asien-Pazifik beim Ausbau des Telemedizin-Zugangs und der inländischen Fertigungskapazität an Fahrt gewinnt.[1] Zentrum für Geräte und radiologische Gesundheit, "Simplera System – P160007/S047," U.S. FDA, 15. Nov. 2024, fda.gov Die Ausweitung der Kostenerstattung durch Kostenträger, die Integration von Edge-Computing zum Schutz der Privatsphäre sowie selbstheilende Substrate stärken die Akzeptanz in der chronischen Versorgung, Sportwissenschaft und militärischen Anwendungen. Gleichzeitig stellen Cybersicherheitsschwachstellen, klebstoffbedingte Hautreizungen und Versorgungsrisiken bei Substratmaterialien die Widerstandsfähigkeit der Anbieter auf die Probe und fördern Investitionen in lokale Verarbeitung und biokompatible Klebstoffe.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Blutzucker-Patches mit einem Sensor Patch Marktanteil von 31,2 % im Jahr 2024, während Blut-Sauerstoff-Patches bis 2030 mit einer CAGR von 31,3 % wachsen.

- Nach Anwendung entfiel auf das medizinische Monitoring im Jahr 2024 ein Anteil von 42,3 % an der Sensor Patch Marktgröße, während Medikamentenverabreichung und Therapeutika bis 2030 mit einer CAGR von 32,0 % expandieren.

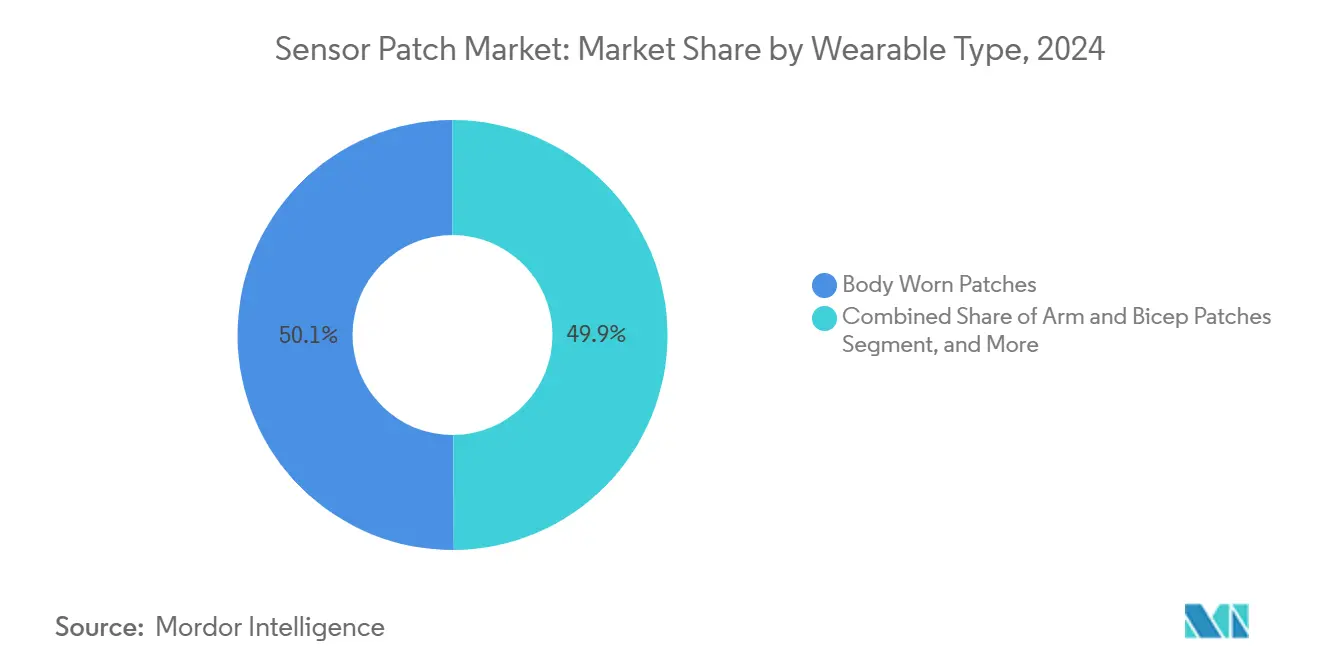

- Nach Tragetyp erzielten körpergetragene Patches im Jahr 2024 einen Umsatzanteil von 50,1 %, und Brust-und-Rumpf-Formate werden für den Zeitraum 2025–2030 mit einer CAGR von 31,6 % prognostiziert.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 35,60 % des Sensor Patch Marktes; Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 32,50 % bis 2030.

Globale Sensor Patch Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Krankheiten (Diabetes, Herz-Kreislauf-Erkrankungen) | +8.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von Telemedizin- und Fernpatientenüberwachungsprogrammen | +7.5% | Asien-Pazifik, Naher Osten und Afrika, Global | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und Kostensenkung bei flexibler Elektronik | +6.8% | Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Sensor Patches in der häuslichen Gesundheitsversorgung | +4.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Öffnung von Erstattungswegen für digitale Therapeutika | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Bekleidungs-/OEM-Partnerschaften für "unsichtbare" intelligente Kleidungsstücke | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Krankheiten treibt die Nachfrage nach kontinuierlichem Monitoring

Die globale Belastung durch Diabetes und Herz-Kreislauf-Erkrankungen veranlasst Gesundheitssysteme, kontinuierliches Glukosemonitoring und verwandte sensorbasierte Interventionen zu bevorzugen, die die Wiederaufnahmerate um bis zu 41 % senken. Multi-Analyt-Patches konsolidieren nun Glukose, Laktat und Elektrolyte und helfen Klinikern, die Therapie ohne wiederholte Fingerstich-Tests zu optimieren. Gerätehersteller verweisen auf höhere Medikamenten-Adhärenzwerte, wenn Daten aus der Fernpatientenüberwachung direkt in elektronische Patientenakten einfließen, was die Unterstützung der Kostenträger für die Erstattung stärkt. Anhaltender Kostendruck begünstigt Sensor Patches, da sie longitudinale Erkenntnisse zu einem Bruchteil der Kosten des krankenhausbasierten Monitorings liefern – ein Trend, der in wertorientierten Versorgungsverträgen am ausgeprägtesten ist. Infolgedessen weitet sich die Akzeptanz des Sensor Patch Marktes über Diabetes hinaus auf chronische Herzinsuffizienz, COPD und das Monitoring der Onkologiebehandlung aus.

Ausbau von Telemedizinprogrammen beschleunigt die Sensor-Integration

Die Nutzung von Telemedizin liegt weiterhin fast dreimal über dem Niveau vor 2020, und rund 50 Millionen US-amerikanische Einwohner übertragen aktiv physiologische Daten über Plattformen zur Fernpatientenüberwachung.[2]Anthony L. Komaroff, "Was ist die Zukunft der Fernpatientenüberwachung?" Harvard Health, 01. Dez. 2022, health.harvard.eduPatches mit integrierten 5G-Modems unterstützen Warnmeldungen mit geringer Latenz und ermöglichen es Klinikern, einzugreifen, bevor sich eine Verschlechterung zu einem Krankenhausaufenthalt entwickelt. Gesundheitsministerien im Asien-Pazifik-Raum replizieren ähnliche Gebührenordnungen, was die Marktdurchdringung von Sensor Patches in Japan, Australien und Südkorea vorantreibt. Mit der Reifung von KI-Analysen priorisieren Telemedizinplattformen zunehmend die Datenqualität der Geräte und belohnen Patches, die eine validierte, laborähnliche Genauigkeit bieten, wodurch sich der Wettbewerbsvorteil in Richtung klinisch bewährter Anbieter verschiebt.

Miniaturisierungsfortschritte ermöglichen neue Formfaktoren und Anwendungen

Rolle-zu-Rolle-Druck, heterogenes Wafer-Stacking und 3D-Mikro-Dehnungsmessstreifen-Architekturen ermöglichen es Herstellern nun, KI-Koprozessoren und Energieverwaltungsschaltkreise in Patches einzubetten, die dünner als 50 µm sind, während die Hautkonformität erhalten bleibt.[3]Tech Xplore Staff, "3D-Mikro-Dehnungsmessstreifen fördern Sensorfähigkeiten elektronischer Häute," TechXplore, 03. Sep. 2024, techxplore.com Von DNS inspirierte Fasermatrizen halten mehr als 1.000 Dehnungszyklen ohne elektrischen Ausfall stand und beheben frühere Haltbarkeitsbeschwerden. Die Produktionskostenkurven sinken weiter, da Fabriken gemeinsame Substrate für mehrere medizinische und Verbraucherproduktlinien nutzen. Integrierte Edge-Verarbeitung filtert nun Rohsignale lokal, überträgt nur klinisch relevante Ereignisse, reduziert die Bandbreitennutzung und verbessert die Cybersicherheitslage durch minimale Cloud-Exposition. Diese Innovationen erschließen neue Anwendungsfälle wie Emotionserkennungs-Patches und Unterwasserfunktionen für die Taucher-Sicherheit.

Akzeptanz in der häuslichen Gesundheitsversorgung verändert Patientenengagement-Modelle

Patienten bevorzugen schmerzlose Mikronadel-Arrays, die interstitielle Flüssigkeit ohne Lanzetten entnehmen, was die Compliance bei mehrwöchigen Tragezyklen steigert. Kabellos ladende Substrate eliminieren den Batteriewechsel, und 88,2 % der Studienteilnehmer beschrieben ein 50-tägiges Monitoring als komfortabel. Echtzeit-Smartphone-Dashboards verlagern die Verantwortung hin zum proaktiven Selbstmanagement, wobei Kliniker eher als Ferncoaches denn als episodische Problemlöser agieren. Rückkopplungsschleifen zur Verbraucherzufriedenheit fördern eine schnelle Produktiteration und verkürzen den Innovationszyklus im Sensor Patch Markt. In Verbindung mit Programmen zu sozialen Gesundheitsdeterminanten reduziert das Fernmonitoring den Transportaufwand für ältere oder ländliche Patienten und erweitert den gleichberechtigten Zugang zur Facharztversorgung.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge und fragmentierte regulatorische Zulassungsverfahren | -4.3% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken bei vernetzten Geräten | -3.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Material- und Fertigungskosten für fortschrittliche Substrate | -3.2% | Asien-Pazifik-Lieferkette | Mittelfristig (2–4 Jahre) |

| Klebstoffbedingte Hautreizungen senken die Compliance beim Langzeittragen | -2.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität verzögert den Markteintritt für innovative Technologien

Hersteller müssen gleichzeitig US-FDA-510(k)-Einreichungen für Klasse-II-Patches und gemeinsame klinische Bewertungen gemäß EU-MDR bewältigen – eine doppelte Belastung, die die Markteinführungszeit für bahnbrechende Formate ohne Prädikat-Vergleichsprodukte verdoppeln kann. Kleinere Innovatoren ohne interne Regulierungsteams lizenzieren Technologien häufig an etablierte Unternehmen, was die Wettbewerbsvielfalt verlangsamt. Die Marktüberwachung nach dem Inverkehrbringen verursacht zusätzliche Kosten durch die Validierung von Algorithmusdrift – unerlässlich, wenn die geräteinterne KI aus zusätzlichen Patientendaten lernt. Harmonisierungsinitiativen sind noch Jahre entfernt, was zunächst US-zentrierte Markteinführungen und dann schrittweise Rollouts nach Europa und Asien-Pazifik begünstigt.

Cybersicherheitsschwachstellen gefährden Patientendaten und Geräteintegrität

Jeder Bluetooth- oder WLAN-Patch stellt einen Einstiegspunkt für böswillige Akteure dar, die auf persönliche Gesundheitsinformationen abzielen oder Vitalzeichendaten manipulieren und damit Behandlungsentscheidungen gefährden. DSGVO- und HIPAA-Bußgelder stellen ein erhebliches Risiko für Anbieter dar, die Geräte mit nicht eingespielten Firmware-Updates einsetzen, was einige Krankenhäuser dazu veranlasst, die Gerätekonnektivität auf private Netzwerke zu beschränken. Edge-Verarbeitung mindert die Cloud-Exposition, verlagert jedoch die Komplexität auf Feldgeräte-Updates, bei denen verpasste Patches latente Schwachstellen öffnen. Branchenarbeitsgruppen erarbeiten derzeit Sicherheits-by-Design-Richtlinien, die wahrscheinlich zu De-facto-Standards werden, kurzfristig die Entwicklungskosten erhöhen, aber langfristig die Haftung bei Datenschutzverletzungen reduzieren. Anhaltende öffentliche Bedenken können die Akzeptanz bei datenschutzsensiblen Bevölkerungsgruppen verlangsamen und den vollständig adressierbaren Sensor Patch Markt in bestimmten Regionen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glukose führt; Sauerstoffsensorik beschleunigt sich

Blutzucker-Patches erzielten 31,2 % des Umsatzes im Jahr 2024, da das kontinuierliche Glukosemonitoring tief in den Diabetes-Versorgungspfaden verankert ist und die Marktgrößenführerschaft des Sensor Patch Marktes insgesamt begünstigt. Blut-Sauerstoff-Patches wachsen unterdessen mit einer CAGR von 31,3 %, unterstützt durch ein gesteigertes Bewusstsein für die Atemwegsgesundheit nach globalen Gesundheitsereignissen und die Integration der Pulsoximetrie in integrierte Wellness-Plattformen. Temperatur- und Blutdruckvarianten erfüllen spezifische klinische Bedürfnisse, doch Genauigkeits- und Erstattungshürden halten ihre Akzeptanz moderat. EKG-Patches gewinnen in der kardialen Rehabilitation an Bedeutung, unterstützt durch klar definierte klinische Protokolle, obwohl eine begrenzte Kostenträgerdeckung eine breite Einführung hemmt. Multi-Parameter-Plattformen, die Glukose, Laktat und Elektrolyte bündeln, bieten Differenzierung, da sich Hardware zur Massenware entwickelt, was auf eine Verlagerung hin zur analysegesteuerten Wertschöpfung im Sensor Patch Markt hindeutet.

Marktteilnehmer investieren in druckbare Photoplethysmographie-Arrays, um die Stücklistenkosten zu senken und Herzfrequenz-Patches zu Preisen für den Verbrauchersport zu ermöglichen. Hydratationsüberwachungs-Patches, die durch militärische Feldtests unterstützt werden, erreichen kommerzielle Pilotprojekte in Sportartikelkanälen und zeigen sektorübergreifendes Wachstum. Da sich Patentabläufe für Einzelanalyt-Formate nähern, beschleunigen Anbieter die Forschung und Entwicklung in Richtung multiplexierter Chemiedetektionsmethoden. Insgesamt bleibt Glukose der Anker, aber die Wachstumskurven flachen ab, während Sauerstoff- und Multi-Parameter-Lösungen den Produktmix bis 2030 neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Monitoring dominiert; therapeutische Integration steigt

Das medizinische Monitoring erfasste 42,3 % der Nachfrage im Jahr 2024 und lieferte den größten Anteil am Sensor Patch Marktanteil, da Protokolle der chronischen Versorgung auf nahezu kontinuierliche Datenfeeds angewiesen sind.[4] Alice Ravizza, "Regulatorische Landschaft beschleunigter Zulassungswege für Medizinprodukte," Frontiers in Medical Technology, 15. Mai 2025, frontiersin.org Medikamentenverabreichungs-Patches, die Mikro-Reservoirs und rückkopplungsgesteuerte Dosierung integrieren, expandieren am schnellsten mit einer CAGR von 32,0 % und schaffen geschlossene therapeutische Ökosysteme. Die Diagnostik nutzt minimal-invasive Flüssigkeitsentnahme zur Erkennung früher Krankheitsbiomarker; jedoch hinkt die Erstattungscodierung hinterher, was die Umsatzrealisierung trotz vielversprechender klinischer Ergebnisse verlangsamt. Fitness- und Sportsegmente nutzen den Wunsch der Verbraucher nach datengesteuerten Leistungssteigerungen und erzielen Premium-Preispunkte, tragen jedoch geringere absolute Werte bei. Militärprogramme setzen Patches für Hitzestress- und Schlachtfeldexpositionsanalysen ein, wobei Beschaffungszyklen langfristige, aber episodische Aufträge liefern. Säuglingspflege-Patches, die für empfindliche Haut in neonatalen Intensivstationen konzipiert sind, weisen hohe durchschnittliche Verkaufspreise und strenge Genauigkeitsanforderungen auf und bieten einen stabilen, wenn auch begrenzten Umsatzstrom.

Bis 2030 könnte die Sensor Patch Marktgröße für geschlossene Medikamentenverabreichung das Vierfache des aktuellen Niveaus erreichen, da mehr Biologika für die transdermale Verabreichung mittels Mikronadeln zugelassen werden. Dennoch behält das medizinische Monitoring eine beträchtliche Kundenbasis; die Integration mit elektronischen Patientenakten festigt seine Rolle in wertorientierten Versorgungsmodellen. Anbieter bündeln zunehmend Software-Abonnements und verlagern den Umsatzmix hin zu wiederkehrenden Analysegebühren statt alleiniger Abhängigkeit von Hardware-Margen.

Nach Tragetyp: Körpergetragene Patches dominieren; Brust-Patches gewinnen

Körpergetragene Patches erzielten im Jahr 2024 einen Umsatzanteil von 50,1 % aufgrund ihrer flexiblen Platzierung und Kompatibilität mit verschiedenen Sensor-Arrays, was die Führungsposition im Sensor Patch Markt sichert. Brust-und-Rumpf-Formfaktoren, die optimal für kardiale und respiratorische Messgrößen positioniert sind, weisen eine CAGR von 31,6 % auf und gewinnen in klinischen Studien zur Früherkennung von Extravasation an Bedeutung, bei der Widerstandsverschiebungen 40 % überschreiten bei minimalem Flüssigkeitsaustritt. Handgelenk-Patches profitieren von der Vertrautheit mit Smartwatches, stehen jedoch im Wettbewerb; armbasierte Einheiten bleiben für die Entnahme interstitieller Flüssigkeit bevorzugt. Ohr- und Halsvarianten unterstützen neurologische Schnittstellen, befinden sich jedoch noch in der Vorkommerzialisierungsphase.

Aufkommende textilintegrierte Sensoren verwischen die Grenzen der Formfaktoren und betten kapazitive Arrays direkt in Kleidungsfasern ein. Kabellose Ladematten und wiederverwendbare Substratentwicklungen reduzieren die Kosten pro Tragevorgang und stärken die Akzeptanz von Brust-Patches in der häuslichen Herzversorgung. Zukünftig bieten orthopädische Rehabilitation und Sturzerkennungssysteme für ältere Menschen inkrementelle Anwendungsfälle für Brust-Patches und stärken deren Wachstum im Vergleich zu anderen Tragetypen im Sensor Patch Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 35,60 %, unterstützt durch Medicare-Fernpatientenüberwachungs-Codes, Risikokapitalfinanzierung und FDA-Durchbruchsgeräte-Zulassungswege, die klinisch bedeutsame Innovationen beschleunigen. Gerätehersteller nutzen inländische Pilotprojekte, um Belege vor dem globalen Rollout zu sammeln und einen positiven Kreislauf aus klinischer Validierung und Kostenträgerakzeptanz zu fördern. Regionale Krankenhäuser standardisieren die Beschaffung zunehmend auf interoperable Plattformen und unterstützen die Multi-Anbieter-Integration.

Asien-Pazifik verzeichnet bis 2030 die höchste CAGR von 32,50 %, da Regierungen digitale Gesundheitsinitiativen vorantreiben und lokale Fertigungsstätten Kostensenkungen ermöglichen. Chinas Tier-1-Krankenhäuser erproben KI-gestützte Herz-Patches, während Japans alternde Bevölkerung das häusliche Monitoring annimmt, um die Pflegebelastung zu reduzieren. Indien und Südostasien weiten Präventivgesundheitsprogramme aus und fördern die Marktdurchdringung von Sensor Patches durch kostengünstige Angebote im Einstiegssegment. Die lokale Beschaffung von Komponenten mindert das Wechselkursrisiko und verbessert die Preisflexibilität und das Exportpotenzial.

Europa hält strenge Datenschutzregeln aufrecht, rangiert jedoch bei der Akzeptanz an zweiter Stelle, insbesondere in Deutschland und dem Vereinigten Königreich, wo Krankenhausnetzwerke die Reduzierung von Wiederaufnahmestrafen anstreben. Die EU-MDR vereinheitlicht Klassifizierungsregeln, wenn auch mit erhöhtem Verwaltungsaufwand, was zu schrittweisen Markteinführungen führt. Nordische Länder zeigen eine hohe Pro-Kopf-Nutzung und staatliche Subventionen für die Fernversorgung und setzen Maßstäbe für das Patientenengagement. Die durch den Brexit bedingte Divergenz erfordert doppelte Einreichungen für CE- und UKCA-Kennzeichnungen, was die Zeit bis zur Rentabilität für Marktteilnehmer moderat verlängert, aber die Marktattraktivität bleibt aufgrund der hohen Gesundheitsausgaben bestehen.

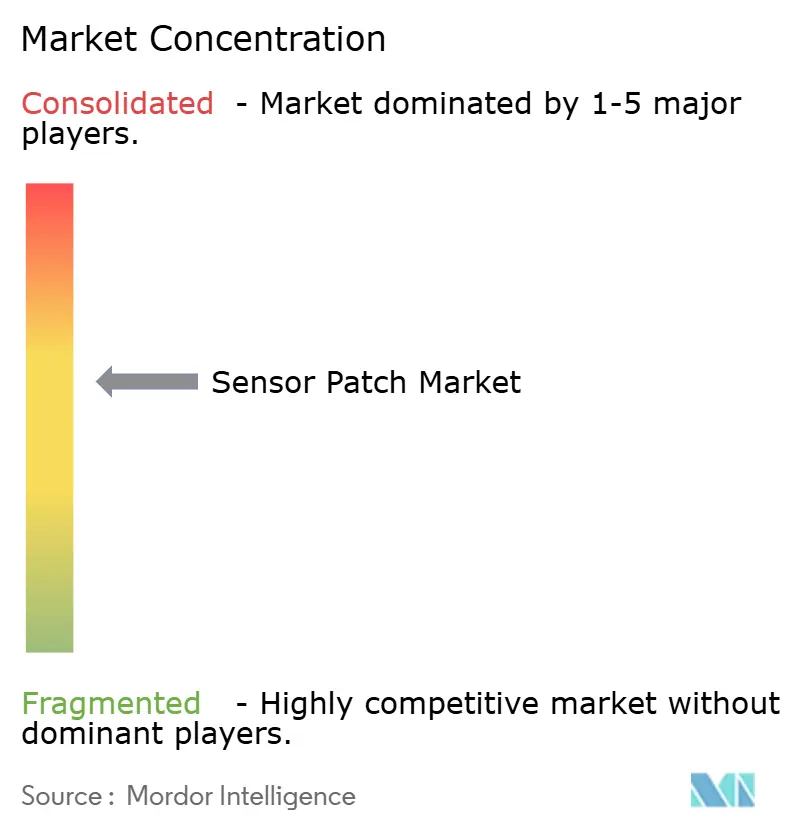

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert. Medtronic nutzt sein Simplera Einweg-CGM, um die Marktführerschaft zu verteidigen und Insulinpumpen-Ökosysteme im Querverkauf anzubieten. Abbott kooperiert mit Medtronic zur gemeinsamen Entwicklung interoperabler Plattformen, die die Sensor Patch Marktabdeckung über Glukose hinaus auf kardiometabolisches Profiling ausweiten. Biolinq sichert sich 100 Millionen USD, um die Entwicklung intradermaler Sensoren zu beschleunigen, was das Anlegervertrauen in Multi-Analyt-Patches für die metabolische Gesundheit signalisiert.

Start-ups wie iRhythm zielen auf Nischenmärkte in der kardialen Diagnostik ab, während Textilinnovatoren OEM-Bekleidungspartnerschaften für unsichtbares Monitoring anstreben. Patentportfolios verlagern sich in Richtung Software, maschinelles Lernen als geistiges Eigentum und biokompatible Klebstoffchemie, da Basissensorprodukte mit geringeren Margen verkauft werden. Anbieter umwerben Krankenhausnetzwerke mit End-to-End-Analyse-Dashboards und streben Abonnementeinnahmen an, die die Hardware-Zyklizität glätten. Fusions- und Übernahmeaktivitäten konzentrieren sich auf die vertikale Bündelung von Data-Science-Talenten, Cloud-Pipelines und User-Experience-Design, um die Plattformbindung zu stärken und die Wechselkosten zu erhöhen.

Sensor Patch-Branchenführer

Abbott Laboratories

Dexcom, Inc.

Medtronic PLC

iRhythm Technologies Inc.

Senseonics Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Biolinq erhielt 100 Millionen USD in einer Serie-B-Finanzierungsrunde zur Skalierung seiner tragbaren Bio-Plattform und zur Beschleunigung klinischer Studien für intradermale Glukosesensoren und integrierte Multi-Analyt-Lösungen.

- Februar 2025: Das Terasaki-Institut stellte selbstheilende elektronische Haut vor, die innerhalb von 10 Sekunden nach einer Beschädigung 80 % ihrer Funktion wiederherstellt, mit dem Ziel, die Langlebigkeit von Patches über mehrere Jahre unter rauen Bedingungen zu verbessern.

- Januar 2025: Die Penn State University stellte dehnbare, wiederaufladbare Emotionserkennungs-Patches vor, die physiologische Sensoren mit Gesichtsausdrucksanalysen kombinieren und für die Akzeptanz in der Telemedizin für psychische Gesundheit positioniert sind.

- November 2024: Die FDA erteilte die Zulassung für Medtronics Simplera Einweg-CGM mit einem All-in-One-Design, das die Einführungskomplexität reduziert und den Bedarf an Überpflastern eliminiert.

Globaler Sensor Patch Markt Berichtsumfang

| Temperatur-Sensor Patches |

| Blutzucker-Sensor Patches |

| Blutdruck-Sensor Patches |

| Herzfrequenz-Sensor Patches |

| EKG-Sensor Patches |

| Blut-Sauerstoff (SpO₂) Sensor Patches |

| Multi-Parameter-Sensor Patches |

| Hydratations- und Schweiß-Analyt-Sensor Patches |

| Medizinisches Monitoring |

| Diagnostik |

| Fitness und Sport |

| Medikamentenverabreichung und Therapeutika |

| Militärisches und Verteidigungs-Monitoring |

| Säuglings- und Neugeborenenversorgung |

| Geriatrische Versorgung |

| Handgelenk-Patches |

| Arm- und Bizeps-Patches |

| Brust- und Rumpf-Patches |

| Ohr- und Hals-Patches |

| Fuß- und Knöchel-Patches |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Produkttyp | Temperatur-Sensor Patches | ||

| Blutzucker-Sensor Patches | |||

| Blutdruck-Sensor Patches | |||

| Herzfrequenz-Sensor Patches | |||

| EKG-Sensor Patches | |||

| Blut-Sauerstoff (SpO₂) Sensor Patches | |||

| Multi-Parameter-Sensor Patches | |||

| Hydratations- und Schweiß-Analyt-Sensor Patches | |||

| Nach Anwendung | Medizinisches Monitoring | ||

| Diagnostik | |||

| Fitness und Sport | |||

| Medikamentenverabreichung und Therapeutika | |||

| Militärisches und Verteidigungs-Monitoring | |||

| Säuglings- und Neugeborenenversorgung | |||

| Geriatrische Versorgung | |||

| Nach Tragetyp | Handgelenk-Patches | ||

| Arm- und Bizeps-Patches | |||

| Brust- und Rumpf-Patches | |||

| Ohr- und Hals-Patches | |||

| Fuß- und Knöchel-Patches | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Sensor Patch Marktes?

Die Sensor Patch Marktgröße betrug im Jahr 2025 5,20 Milliarden USD, was den raschen Anstieg bei der Überwachung chronischer Krankheiten und Telemedizinprogrammen widerspiegelt.

Wie schnell wird der Sensor Patch Markt bis 2030 wachsen?

Der globale Umsatz wird voraussichtlich bis 2030 auf 19,30 Milliarden USD steigen, was einer CAGR von 29,99 % entspricht, angetrieben durch Gerätminiaturisierung und die Ausweitung der Telemedizin-Erstattung.

Welches Produktsegment führt den Sensor Patch Markt an?

Blutzucker-Monitoring-Patches dominieren mit einem Anteil von 31,2 % am Umsatz 2024, obwohl Blut-Sauerstoff-Patches mit einer CAGR von 31,3 % am schnellsten wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 32,50 % aufgrund expandierender digitaler Gesundheitsinitiativen, alternder Bevölkerungsstrukturen und Kostenvorteilen in der lokalen Fertigung.

Seite zuletzt aktualisiert am: