Marktgröße und Marktanteil für Touchscreen-Controller

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

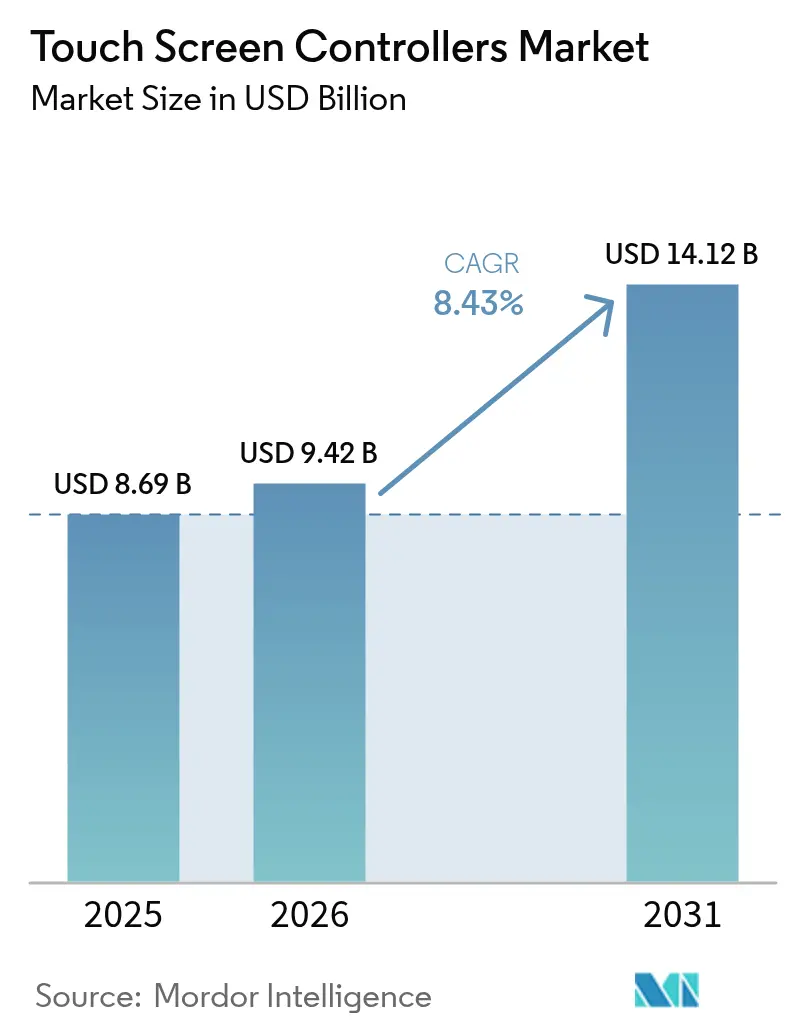

| Marktgröße (2026) | 9.42 Milliarden US-Dollar |

| Marktgröße (2031) | 14.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.43% CAGR |

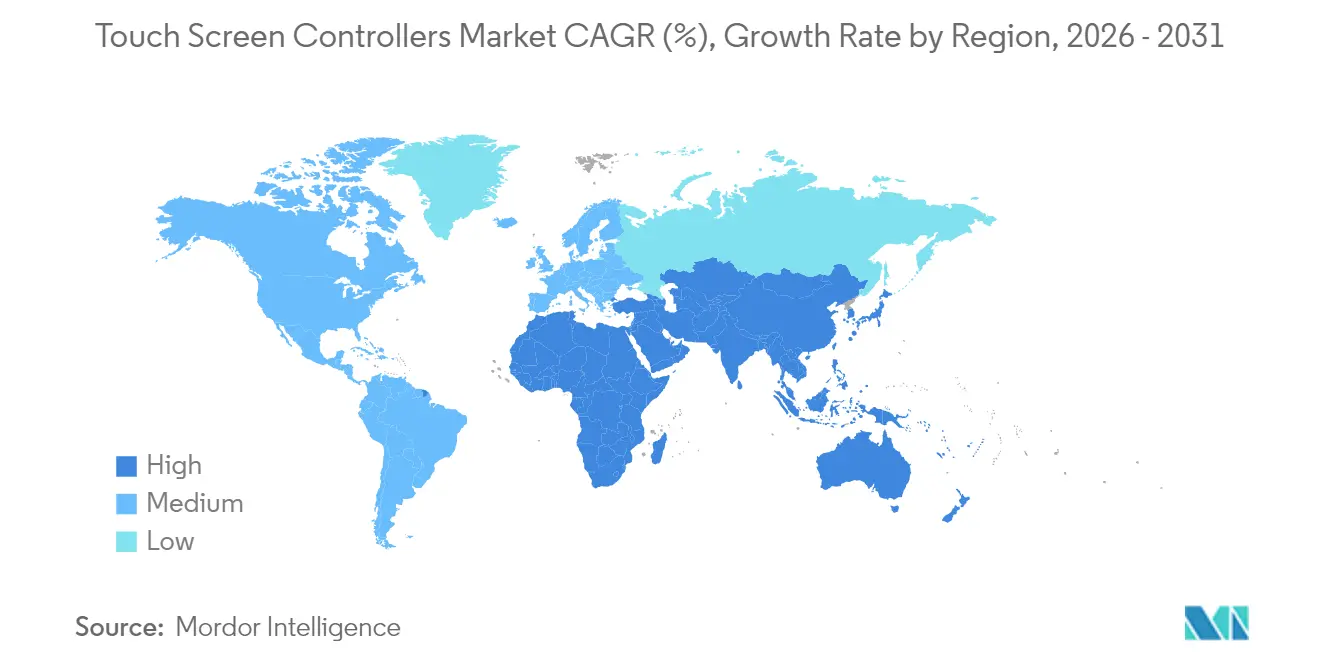

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

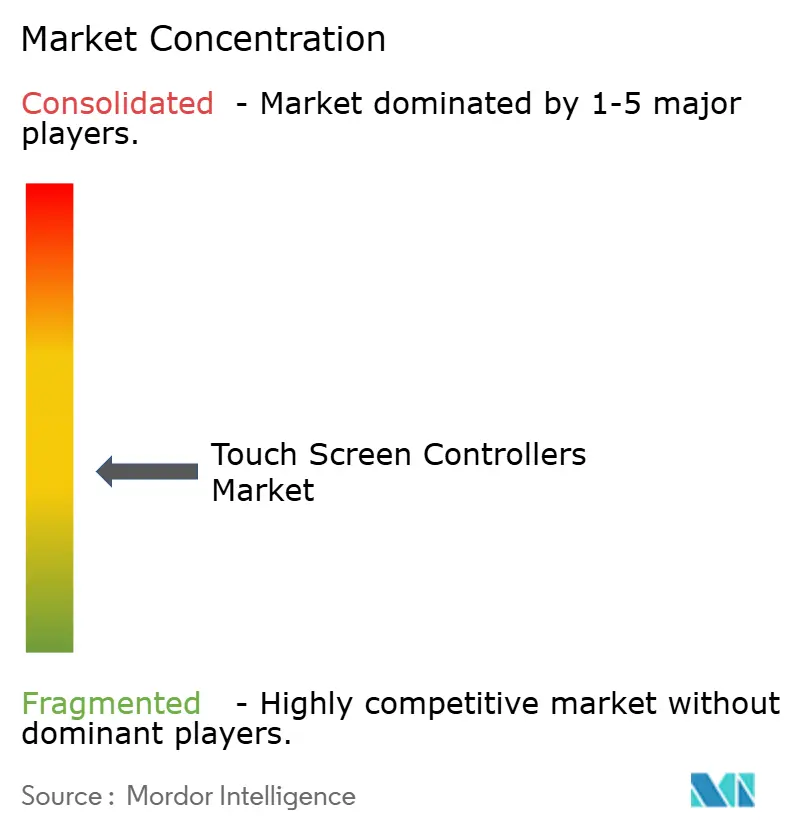

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Touchscreen-Controller von Mordor Intelligence

Die Marktgröße für Touchscreen-Controller wird voraussichtlich von 8,69 Milliarden USD im Jahr 2025 auf 9,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,43 % über den Zeitraum 2026–2031 14,12 Milliarden USD erreichen. Das Wachstum wird durch die zunehmende Verbreitung von Mehrfachberührungs-Schnittstellen in Smartphones, größeren Fahrzeugdisplays und der industriellen Migration zu projizierten kapazitiven (PCAP) Panels vorangetrieben. Auf der Angebotsseite reduzieren integrierte Touch-und-Display-Treiber-ICs (TDDI) die Komponentenanzahl und ermöglichen schlankere Geräteprofile, während anhaltende Engpässe auf Wafer-Ebene Anreize für hochpreisige Automobil- und Medizinlösungen schaffen. Die Nachfrage wird durch Einzelhandelsautomatisierung, Wearables, die ultraenergiearme 32-Bit-Controller erfordern, sowie die zunehmende Verwendung flexibler OLED-Bildschirme gestärkt, die Controller-Algorithmen in Richtung komplexer Kantenerkennung und Handflächenabweisung drängen. Der regionale Schwung ist im asiatisch-pazifischen Raum am stärksten aufgrund seiner dichten Elektronikfertigungsbasis, mit schrittweise wachsenden Chancen im Nahen Osten und Afrika durch Smart-City-Projekte und Self-Checkout-Installationen.

Wichtigste Erkenntnisse des Berichts

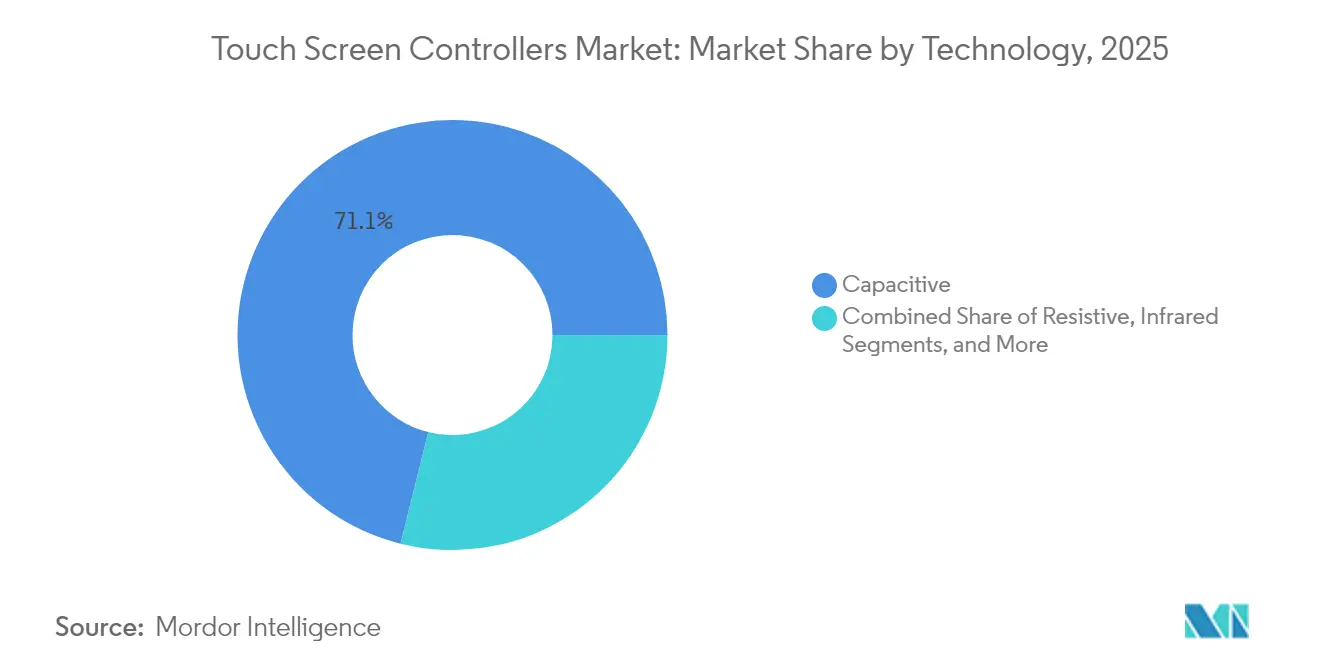

- Nach Technologie führten kapazitive Lösungen mit einem Marktanteil von 71,12 % im Markt für Touchscreen-Controller im Jahr 2025, während Infrarot mit einem CAGR von 10,45 % bis 2031 das stärkste Wachstum verzeichnen wird.

- Nach Schnittstelle hielt I2C im Jahr 2025 einen Umsatzanteil von 42,65 %; USB wird voraussichtlich bis 2031 mit einem CAGR von 9,05 % zulegen.

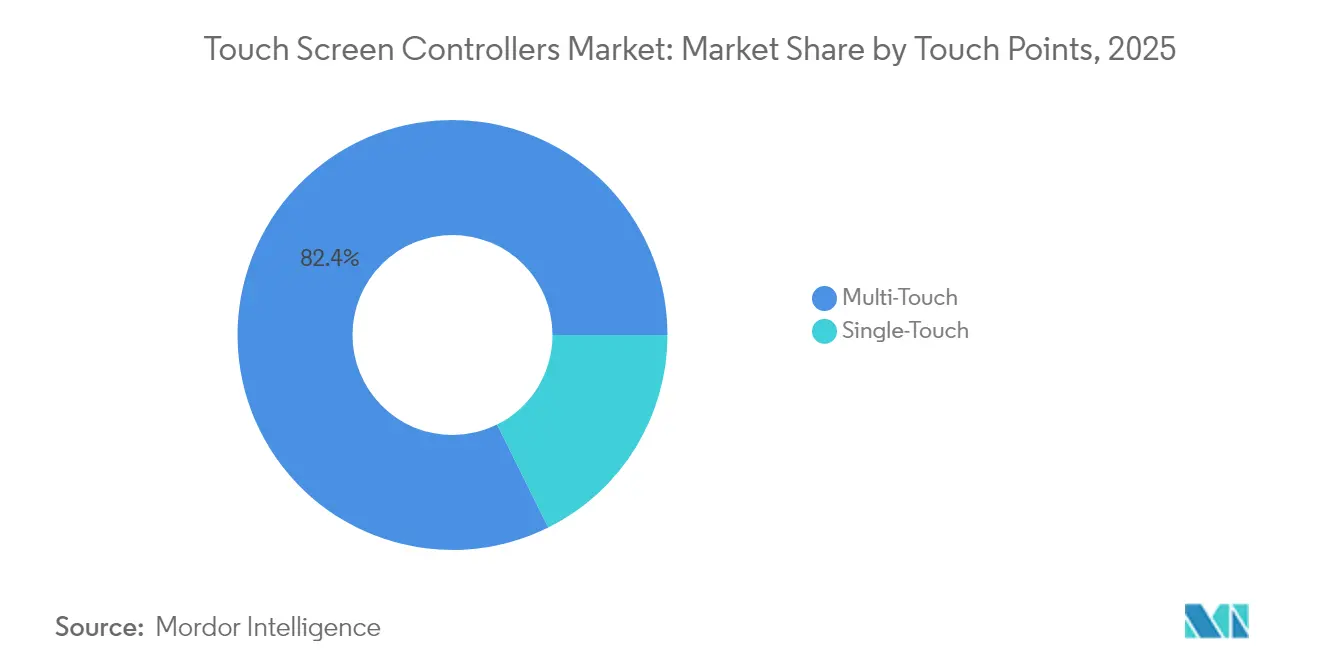

- Nach Berührungspunkten entfielen 82,35 % der Marktgröße für Touchscreen-Controller im Jahr 2025 auf Mehrfachberührung, die auf einem Wachstumspfad von 8,56 % verbleibt.

- Nach Displaygröße erfasste die Klasse 5–10 Zoll 38,40 % der Marktgröße für Touchscreen-Controller im Jahr 2025, während Panels über 10 Zoll bis 2031 mit einem CAGR von 10,05 % expandieren.

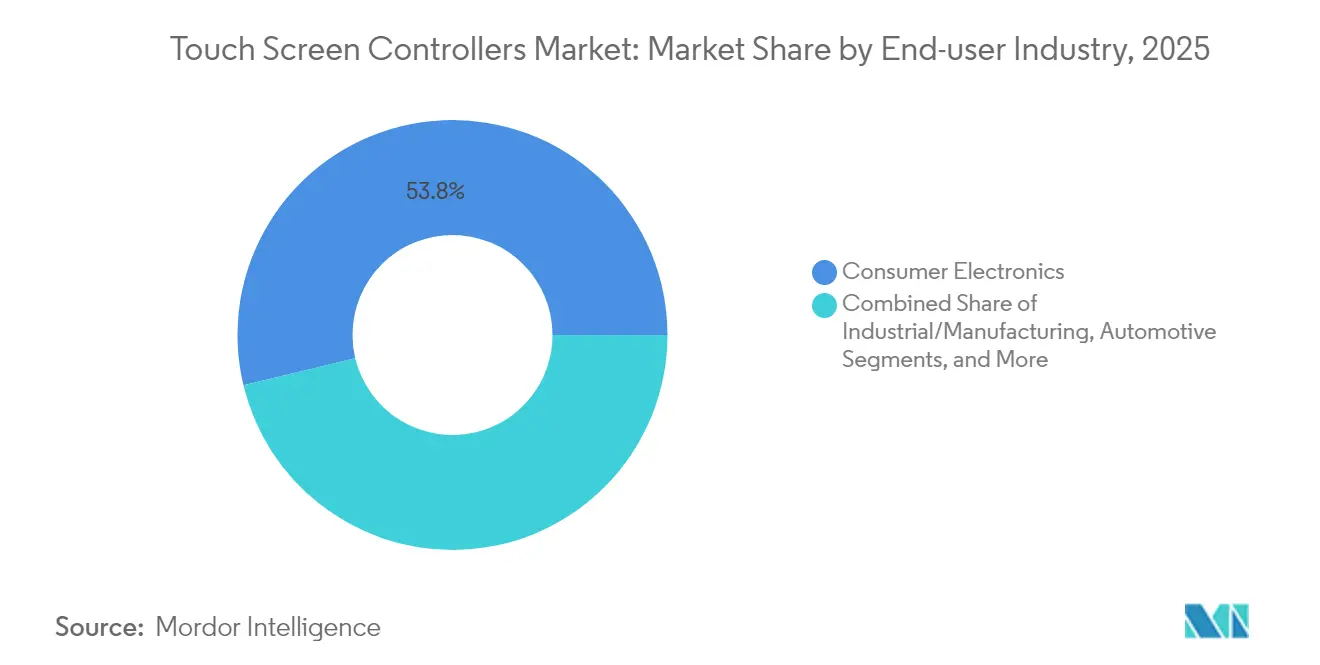

- Nach Endverbraucherbranche führte die Unterhaltungselektronik mit 53,75 % Umsatz im Jahr 2025, doch verzeichnet die Automobilbranche mit 11,05 % den stärksten CAGR bis 2031.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 61,25 % Umsatz im Jahr 2025, während die Region Naher Osten und Afrika auf einem CAGR-Kurs von 10,03 % bis 2031 liegt.

- Die fünf größten Unternehmen kontrollierten zusammen im Jahr 2025 einen globalen Anteil von 44,30 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Touchscreen-Controller

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung kapazitiver Mehrfachberührung in flexiblen OLED-Smartphone-Displays | +2.3% | Global, mit Schwerpunkt in China, Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Upgrades für Fahrzeuginformations- und Unterhaltungssysteme mit Level-2-ADAS in Europa | +1.8% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Premiumsegmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Self-Checkout-POS-Systemen angesichts des Arbeitskräftemangels in Nordamerika | +1.2% | Nordamerika, mit zunehmender Verbreitung in Europa und entwickelten Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung tragbarer medizinischer Bildgebungsgeräte | +0.8% | Nordamerika, Europa und entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Robuste PCAP-Panels der Industrie 4.0 ersetzen Membrantastaturen in China | +1.5% | Asiatisch-pazifischer Raum, vorwiegend China, mit schrittweiser Einführung in anderen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Umstieg auf berührungsaktivierte Smartwatches treibt energiearme 32-Bit-Controller an | +1.1% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung kapazitiver Mehrfachberührung in flexiblen OLED-Smartphone-Displays

Smartphone-Hersteller dehnen Displays über gebogene Kanten und faltbare Scharniere aus, was die Komplexität für die Berührungskanal-Führung und die Logik zur Handflächenabweisung erhöht. Controller müssen variable Druckeingaben über unregelmäßige Oberflächen verarbeiten und dabei parasitäre Kapazitäten minimieren. Im Jahr 2025 vorgestellte oxidbasierte Panels demonstrierten integrierte Berührungspfade, die Signal-Rausch-Verhältnisse bei schmalen Rahmen über 90 % Bildschirm-zu-Gehäuse-Verhältnis aufrechterhalten. Patentportfolios rund um Kantenschirmung und lokalisierte Ansteuerwellenformen schaffen eine Premiumklasse im Markt für Touchscreen-Controller, in der Lieferanten spezialisiertes geistiges Eigentum gegenüber hochvolumigen Flaggschiff-Handsets monetarisieren.

Upgrades für Fahrzeuginformations- und Unterhaltungssysteme mit Level-2-ADAS in Europa

Fahrzeug-Armaturenbretter beherbergen nun gebogene 34-Zoll-Panels, die Instrumentencluster, Navigation und Mediensteuerung zusammenführen. Controller benötigen daher breite Betriebstemperaturen, strenge EMI-Resilienz und fehlertolerante Firmware. Geräte wie der ATMXT3072M1 verwenden 112 rekonfigurierbare Kanäle und proprietäre Gegentakt-Erfassungsverfahren, die den SNR um 15 dB erhöhen und eine zuverlässige Erkennung unter elektromagnetischer Belastung durch Antriebsstränge und ADAS-Radare gewährleisten.[1]Microchip Technology, "maXTouch Touchscreen-Controller," microchip.com In Displays eingebettete haptische Drehknöpfe stellen taktiles Feedback wieder her, verbessern die Aufmerksamkeitswerte des Fahrers und stellen zusätzliche Latenzanforderungen an die Abtastschleife des Controllers.

Verbreitung von Self-Checkout-POS-Systemen angesichts des Arbeitskräftemangels in Nordamerika

Einzelhändler setzen Hochlast-Kioske ein, die Flüssigkeitsspritzer abweisen, sich an dynamische Beleuchtung anpassen und Zahlungsdaten schützen müssen. Controller mit erweiterter Spannungsansteuerung eliminieren wasserinduzierte Fehleingaben und integrieren Hardware-Kryptobeschleuniger für sichere PIN-Eingabe. Die fortschrittliche PCAP-9200-Serie veranschaulicht diese Funktionen und positioniert Anbieter, um von der wachsenden installierten Basis unbedienter Kassengänge zu profitieren. Das Volumenbedarfs für Kioske bringt innerhalb eines Zweijahreszeitraums zusätzliche Einheiten in den Markt für Touchscreen-Controller.

Robuste PCAP-Panels der Industrie 4.0 ersetzen Membrantastaturen in China

Fabrikbetreiber migrieren zu PCAP-Bildschirmen mit Glasfront, die Chemikalien und Handschuhbenutzung tolerieren. Diese Verschiebung erweitert die Controller-Stückzahlen über Verbraucher-Handgeräte hinaus in Produktionslinien und drängt Lieferanten dazu, Firmware zu entwickeln, die leitfähiges Rauschen von Antriebsmotoren filtert. Chinesische Inlands-OEMs haben begonnen, diese robusten Module zu standardisieren, was den Marktanteilsgewinn für regionale Fertigungsstätten beschleunigt und lokale Werkzeuginvestitionen im gesamten Markt für Touchscreen-Controller stimuliert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette für gemischtsignalbasierte 55-nm-Wafer | -0.7% | Global, mit besonderem Einfluss auf die asiatische Fertigung | Kurzfristig (≤ 2 Jahre) |

| EMI/ESD-Konformitätsprobleme für kapazitive Automobildisplays über 24 Zoll | -0.5% | Globale Automobil-Lieferkette, hauptsächlich europäische und nordamerikanische OEMs betreffend | Mittelfristig (2–4 Jahre) |

| Controller-IP-Rechtsstreitigkeiten mit indischen White-Box-Tablet-Herstellern | -0.3% | Indien, mit möglichen Ausstrahlungseffekten auf andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Durchschnittspreiserosion durch vertikale Integration von Panel-Herstellern | -0.6% | Asiatisch-pazifischer Raum, hauptsächlich chinesische und taiwanesische Lieferketten betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für gemischtsignalbasierte 55-nm-Wafer

Gießerei-Zuteilungen an wichtigen 55-nm-Knoten bleiben angespannt, da der Bedarf an Automobil-MCUs und industriellen IoT-Chips mit Verbraucher-Touch-Chips konkurriert. Controller-Hersteller schließen zunehmend mehrjährige Abnahme-oder-Zahlen-Verträge ab, um Kapazitäten zu sichern, was Betriebskapital umleitet und Designzyklen verlängert. Einige Unternehmen überarbeiten Produkte für 65-nm- oder 40-nm-Bulk-CMOS, obwohl solche Portierungen Requalifizierungskosten verursachen und die Chipgröße erhöhen können. NXPs Offenlegung begrenzter Zuteilungsfenster unterstreicht das kurzfristige Versorgungsrisiko im gesamten Markt für Touchscreen-Controller.[2]NXP Semiconductors, "IFRS 2024 Q4," nxp.com

EMI/ESD-Konformitätsprobleme für kapazitive Automobildisplays über 24 Zoll

Große Cockpit-Bildschirme verstärken Antenneneffekte, die EMI anziehen und ESD-Belastungen erhöhen. Controller-Anbieter müssen Schutzkanäle, erweiterte Filterung und On-Chip-Transientenunterdrückung integrieren, was die Stückliste und die Zertifizierungszeiträume erhöht. Synaptics vermarktet automobilgerechte Lösungen, die diese Anforderungen durch proprietäre Spreizspektrum-Ansteuerschemas und robuste Abschirmlayouts erfüllen. Die Komplexität der Konformität dämpft das Wachstumspotenzial für übergroße Panels im Markt für Touchscreen-Controller, bis Designwerkzeuge und Materialstapel ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Kapazitiv dominiert, während Infrarot skaliert

Kapazitive Lösungen erfassten im Jahr 2025 71,12 % des Marktanteils für Touchscreen-Controller, was die starke Verbreitung in Telefonen, Tablets und Fahrzeug-Cockpits widerspiegelt. Ihre Fähigkeit, durch Deckglas zu erfassen und mehr als zehn Berührungspunkte zu unterstützen, sichert Design-Gewinne, wo Langlebigkeit, optische Klarheit und Gestenreichtum wichtig sind. Das Segment profitiert von der laufenden Migration zu integrierten TDDI-Chips, die die Rahmenanzahl reduzieren und die Moduldicke verringern. Umgekehrt bedienen resistive Produkte weiterhin handschuhbasierte Fabrikbedienfelder und Point-of-Sale-Terminals, obwohl die inkrementellen Volumina sinken, da die PCAP-Preise fallen.

Infrarot-Controller verzeichnen den höchsten CAGR von 10,45 % bis 2031. Rahmengebundene Sender-Empfänger-Arrays ermöglichen es Integratoren, bei moderaten Kosten über 100 Zoll zu skalieren – ein entscheidender Vorteil für Klassenzimmer, digitale Beschilderung und Hochlast-Kioske. Effizienzgewinne bei IR-LED-Treibern in Kombination mit verfeinerten Sichtlinien-Algorithmen reduzieren die Latenz und verbessern die Immunität gegenüber Umgebungslicht, was Bildungsbehörden und Unternehmenskonferenzräume dazu veranlasst, interaktive Wände in Betracht zu ziehen. Diese Dynamik hält die Technologievielfalt im Markt für Touchscreen-Controller lebendig und ermutigt Anbieter, parallele Produktlinien über PCAP, IR und Nischen-Akustik- oder optische Bildgebungslösungen hinweg aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: I2C behält die Führung, während USB beschleunigt

Das I2C-Protokoll lieferte im Jahr 2025 42,65 % des Umsatzes dank seiner Zwei-Draht-Einfachheit, geringen Pin-Anzahl und Multi-Master-Fähigkeit, die System-on-Chip-Umgebungen bedient. Smartphones, Wearables und viele Automobildisplays verlassen sich auf I2C für rauscharme, energiearme Kommunikation zwischen dem Controller und dem Host-Prozessor. SPI bleibt in Panel-PCs und Tablets mit höherer Auflösung stabil, wo die Bandbreitenanforderungen steigen, während UART in Legacy-Industrieterminals bestehen bleibt, die minimale Firmware-Updates anstreben.

USB entwickelt sich mit einem CAGR von 9,05 % zum am schnellsten wachsenden Segment aufgrund seiner Plug-and-Play-Natur und des hohen Durchsatzes, der Stift-Daten und Hover-Erkennung unterstützt. ODMs, die auf Kioske, medizinische Wagen und abnehmbare Monitore abzielen, schätzen den Standardanschluss und den host-agnostischen Enumerierungsprozess. White-Box-PC-Hersteller bevorzugen ebenfalls USB-Touch aufgrund der Kostenvermeidung zusätzlicher Bridge-ICs. Diese Schnittstellenflexibilität erweitert die Anwendungsreichweite, fügt dem Markt für Touchscreen-Controller Volumina hinzu und drängt Anbieter dazu, Multi-Schnittstellen-Firmware zu liefern, die eine nahtlose Feldrekonfiguration ermöglicht.

Nach Berührungspunkten: Mehrfachberührung setzt den Erfahrungsmaßstab

Mehrfachberührung belegte im Jahr 2025 82,35 % des Umsatzes und bestätigt damit ihren Status als Basiserwartung bei interaktiven Produkten. Controller dekodieren nun 10 bis 20 separate Kontakte mit hoher Linearität und einer Präzision unter 1 mm, was Pinch-Zoom- und Drei-Finger-Wischgesten ermöglicht, die das moderne UX-Design dominieren. Industrielle HMIs nutzen die Fünf-Finger-Erkennung für gleichzeitige Bedienbarkeit mit Handschuhen. Hover-Erkennung und Druckabstufung erweitern die Fähigkeiten und positionieren hochauflösende Mehrfachberührung als Standard für Kreativwerkzeuge und Automobil-Telematik.

Einzelberührung bleibt relevant, wo Kosten und Robustheit die Gestenbedürfnisse überwiegen. Medizinische Infusionspumpen, Aufzugspanels und einfache Thermostate verwenden häufig Einzelpunkt-Controller, die auf Flüssigkeitsabweisung und EMI-Immunität abgestimmt sind. Eingebettete Firmware betont konsistentes Entprellungs-Timing anstelle komplexer Mustererkennung. Diese Koexistenz stellt sicher, dass der Markt für Touchscreen-Controller eine Reihe von Preis- und Spezifikationsklassen abdeckt und Long-Tail-Anwendungen unterstützt, auch wenn das Mehrfachberührungs-Wachstum anhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Displaygröße: Mittelgroße Bildschirme dominieren, doch große Panels wachsen stark

Panels mit 5–10 Zoll lieferten im Jahr 2025 38,40 % der Marktgröße für Touchscreen-Controller. Das Format balanciert Tragbarkeit und Lesbarkeit und bedient mittelgroße Tablets, robuste Handgeräte und Infotainment-Kopfeinheiten. Designer nutzen randloses Glas und Mini-LED-Hintergrundbeleuchtungen, die EMI- und Wärmeprobleme erhöhen, die Controller durch adaptive Ansteuerwellenformen und Temperaturkompensation lösen müssen.

Displays über 10 Zoll verzeichnen den stärksten CAGR von 10,05 % bis 2031. Vollständige Automobil-Dashboard-Bildschirme, interaktive Kioske und kollaborative Flachpanels erfordern hohe Kanalzahlen und robustes Frequenzhopping, um großflächiges Panel-Rauschen zu mindern. Mit 10,25-Zoll-Touch-Displays ausgestattete Schneemobil-Konsolen veranschaulichen den Übergang in Freizeitfahrzeuge und erweitern die Anwendungen. Unter 5 Zoll bestehen Wearables und spezialisierte Sensoren fort, verlieren jedoch Umsatzanteile an expandierende mittelgroße und große Formate, was mehrere Wachstumsknoten im Markt für Touchscreen-Controller aufrechterhält.

Nach Endverbraucherbranche: Unterhaltungselektronik führt, während Automobil an Tempo gewinnt

Die Unterhaltungselektronik trug im Jahr 2025 53,75 % des Umsatzes bei, verankert durch Skaleneffekte bei Handsets und Tablets. Die Laptop-Durchdringung steigt, da OEMs 2-in-1-Designs mit Stifteingabe einführen, während Smartwatches Micro-Footprint-Controller benötigen, die im Schlafmodus einstellige Milliwatt verbrauchen. Enge Designzyklen fördern die Nachfrage nach sofort verfügbaren Referenzplatinen und Software-Toolkits.

Automobil wächst am schnellsten mit einem CAGR von 11,05 %, angetrieben durch die Digitalisierung des Cockpits und den Übergang zu softwaredefinierten Fahrzeugen. Große gebogene Cluster erfordern erweiterte Betriebstemperaturen und Funktionssicherheitsdiagnosen, die Controller-Roadmaps in Richtung AEC-Q100-Qualifizierung lenken. Industriefabriken, Gesundheitsgeräte und Einzelhandelskioske bilden zusammen eine robuste zweite Ebene, in der Umweltrobustheit und regulatorische Konformität Premium-Durchschnittspreise antreiben, die die Margenkompressionim gesamten Markt für Touchscreen-Controller abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 61,25 % des Umsatzes, unterstützt durch dichte Komponenten-Lieferketten, qualifizierte Arbeitskräfte und staatliche Anreize für Halbleiter-Selbstversorgung. China beherbergt wichtige Controller-IC-Fertigungsstätten sowie nachgelagerte Modulmontagebetriebe, die lokale Smartphone- und Haushaltsgerätegiganten beliefern. Regionale Lieferanten wie FocalTech innovieren weiterhin mit integrierten Display-und-Touch-Lösungen, die Automobil-Zuverlässigkeitsziele erfüllen. Südkorea und Japan tragen führende OLED- und Oxid-TFT-Expertise bei und fördern hochwertige Controller-Sockel in flexiblen und faltbaren Geräten.

Nordamerika belegt den zweiten Platz, angetrieben durch Plattforminnovationen in der Automobil-Elektronik, medizinischen Bildgebung und industriellen Automatisierung. Design-Center im Silicon Valley betonen KI-gestützte Signalverarbeitung, die komplexe Rauschumgebungen filtert. Einzelhandelsketten beschleunigen Self-Checkout-Installationen und sichern zusätzliche Controller-Einheitennachfrage. Robuste Cybersicherheitsanforderungen in dieser Region erhöhen das Interesse an hardwarebeschleunigter Verschlüsselung, die in Touch-Controllern eingebettet ist.

Europa folgt eng und ist stark auf Automobil-Produktionscluster in Deutschland, Frankreich und Schweden angewiesen. Strenge Funktionssicherheits- und elektromagnetische Verträglichkeitsnormen verlängern Designzeiträume, schaffen jedoch verteidigbare Nischen für zertifizierte Lieferanten. Der EU-weite Vorstoß in Richtung Level-2- und Level-3-ADAS treibt größere Cockpit-Displays an, die hochkanalige Controller nutzen und die Anwendungsvielfalt im Markt für Touchscreen-Controller bereichern.

Die Region Naher Osten und Afrika verzeichnet mit 10,03 % den schnellsten CAGR bis 2031. Smart-City-Programme in Golfstaaten bestellen berührungsaktivierte Kioske, digitale Beschilderung und Zahlungsterminals. Einzelhandels- und Gastgewerbesegmente übernehmen interaktive Systeme, die Servicewarteschlangen verkürzen. Kleinere inländische Integratoren beschaffen Controller über globale Distributoren, was die lokale Designaktivität erhöht.

Südamerika zeigt eine schrittweise Expansion, wobei Brasilien und Argentinien Banken-Geldautomaten und Unterrichtstechnologie aufrüsten. Währungsvolatilität und Zollstrukturen beeinflussen Beschaffungszyklen, doch die wachsende Smartphone-Durchdringung nährt die Nachfrage im Aftermarket nach Reparatur-Touch-Modulen. Der kollektive regionale Fortschritt erweitert den geografischen Fußabdruck des Marktes für Touchscreen-Controller und mindert die Überabhängigkeit von asiatischer Produktion.

Wettbewerbslandschaft

Der Markt für Touchscreen-Controller weist eine moderate Konzentration auf. Rund 45 % des Umsatzes entfielen im Jahr 2024 auf die fünf größten Anbieter, angeführt von NXP Semiconductors, Renesas Electronics und Synaptics. Diese Unternehmen nutzen ihr Erbe im Bereich gemischtsignalbasierter Designs und ihr starkes Automobil-Engagement, um Wettbewerbsvorteile aufrechtzuerhalten. Mittelständische asiatische Unternehmen integrieren sich vorwärts in Display-Treiber-ICs und bilden TDDI-Pakete, die die Stückliste für Handset-OEMs reduzieren und den Preiswettbewerb in hochvolumigen Segmenten intensivieren.

Die Integration der Wertschöpfungskette verändert die Machtverhältnisse. Panel-Hersteller in China und Taiwan entwickeln gemeinsam Controller-Silizium, um Margen inmitten der LCD-Commoditisierung zu erhalten, was Kostendruck auf eigenständige IC-Lieferanten erzeugt. Als Reaktion darauf schwenken reine Controller-Unternehmen auf spezialisierte Vertikalen um, in denen regulatorische Konformität oder Umweltbeschränkungen die Eintrittsbarrieren erhöhen. Beispiele umfassen medizinische Controller, die nach IEC 60601 qualifiziert sind, oder Industrieteile mit chemikalienresistenter Deckglas-Kalibrierung.

Innovation ist aktiv. SigmaSense führte ShareTouch für sicheren Datentransfer und Who Touch für personalisierte Benutzererkennung ein und nutzt dabei fortschrittliche digitale Signalverarbeitung, um vollständige analoge Wellenformen anstelle der traditionellen Spitzenwerterfassung abzutasten. Microchips Drehknopf-auf-Display-Konzept bettet Drehgeber in Glas ein und vereint taktile und Touch-Eingabe in einem Modul. Patentoffenlegungen zur Mehrpunkt-Kapazitiverfassung mit integrierter Ansteuerung und Ausleseschaltkreisen deuten auf anhaltende Bemühungen hin, die Rauschimmunität zu erhöhen und gleichzeitig die Chipfläche zu verkleinern.[4]Steven P. Hotelling et al., "US8279180B2 – Mehrpunkt-Touchscreen-Controller," google.com

Marktführer für Touchscreen-Controller

NXP Semiconductors

STMicroelectronics

Renesas Electronic Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Infineon aktualisierte ModusToolbox, um Apple Find My-Zubehör über AIROC Bluetooth MCUs zu unterstützen, was auf eine engere Integration zwischen Touch-Subsystemen und drahtlosen Mikrocontrollern hindeutet.

- Februar 2025: Microchip erweiterte seine maXTouch M1-Linie um ATMXT3072M1 und ATMXT2496M1 und ermöglicht damit gebogene Automobildisplays bis zu 34 Zoll mit 112 konfigurierbaren Kanälen.

- Februar 2025: AMT brachte echte Flachbauweise resistive Panels für industrielle Umgebungen auf den Markt, die Druckerfassung und chemische Beständigkeit in Größen bis 19 Zoll kombinieren.

- Januar 2025: SigmaSense stellte auf der CES 2025 die Protokolle ShareTouch, Who Touch und SigmaInk vor und fügte großen interaktiven Displays sicheren Datentransfer und Unterstützung für aktive Stifte hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Touchscreen-Controller als den Wert neu hergestellter integrierter Schaltkreise, die Sensoreingaben von einem Touchpanel in digitale Befehle für Displays übersetzen, die in Telefonen, Tablets, industriellen HMI-Panels, Fahrzeug-Infotainmentsystemen und Self-Service-Kiosken verwendet werden.

Ausschluss aus dem Geltungsbereich: Module, die Display-Treiber mit Controllern integrieren, sowie herkömmliche 4-Bit-Resistivchips sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Technologie

- Resistiv

- Kapazitiv (Projiziert und Oberfläche)

- Akustische Oberflächenwelle

- Infrarot

- Optische Bildgebung

- Nach Schnittstelle

- I2C

- SPI

- USB

- UART

- Nach Berührungspunkten

- Einzelberührung

- Mehrfachberührung

- Nach Displaygröße

- Unter 5 Zoll

- 5–10 Zoll

- Über 10 Zoll

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Industrie und Fertigung

- Gesundheitswesen und Medizingeräte

- Einzelhandel und POS-Terminals

- Automobil

- Bank- und Finanzkioske

- Sonstige (Luftfahrt, Bildung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Norwegen, Finnland)

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Rest des asiatisch-pazifischen Raums

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit IC-Designern, Beschaffungsleitern für Smartphones, Ingenieuren für Fahrzeug-Infotainmentsysteme und südostasiatischen Distributoren in Nordamerika, Europa, China, Japan und Indien. Diese Gespräche verfeinerten die Annahmen zur Schnittstellenzusammensetzung und die durchschnittlichen Verkaufspreise, bevor die Zahlen festgeschrieben wurden.

Desk Research

Wir erstellten den Nachfragepool aus öffentlichen Quellen wie UN Comtrade-Handelscodes, World Semiconductor Trade Statistics und US ITC-Importaufzeichnungen und überprüften anschließend die Anbieteranteile anhand von EDGAR-Einreichungen. Trendhinweise stammten aus IEEE Xplore-Artikeln, Briefings der Semiconductor Industry Association und angesehenen Fachzeitschriften, während D&B Hoovers und Dow Jones Factiva geprüfte Unternehmensfinanzdaten lieferten. Die aufgeführten Quellen sind indikativ und nicht erschöpfend.

Marktgröße & Prognose

Wir begannen mit einer Top-down-Rekonstruktion der globalen Stücknachfrage, indem wir die vierteljährliche Smartphone-, Tablet- und Automotive-Display-Produktion mit den Controller-Attach-Raten abglichen, die anschließend durch stichprobenartige ASP × Volumen-Rollups für wichtige Anbieter gegengeprüft wurden. Variablen wie Smartphone-Lieferungen, Durchdringung von Automotive-Displays, 300-mm-Wafer-Kapazität, durchschnittliche ASP-Bewegung von Controllern und die Adoptionsrate von Multi-Touch fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 liefert. Bottom-up-Lücken, bei denen Kanaldaten dünn sind, werden mit HS-854231-Zollaufzeichnungen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber WSTS-Abrechnungen und Umsätzen börsennotierter Anbieter geprüft; jede Anomalie löst eine erneute Kontaktaufnahme mit den Befragten aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei größeren M&A-Transaktionen, Handelspolitik- oder Technologieknotenverschiebungen.

Warum Mordors Touchscreen-Controller-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Gerätesätze auswählen, Combo-ICs inkonsistent bündeln oder Preiskurven aus einer einzigen Region anwenden.

Zu den wesentlichen Treibern der Abweichung zählen Mordors strikte Ausgrenzung von Treiber-Controller-Hybriden, unser mittlerer Preisrückgangspfad und der jährliche Aktualisierungszyklus, während einige Verlage Hybride bündeln oder aggressive Stückzahl-Hochlaufszenarien anwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 8,69 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,31 Mrd. (2025) | Global Consultancy A | Beinhaltet Treiber-Controller-Module und einheitliche ASP-Erosion von 10 % |

| USD 9,11 Mrd. (2022) | Industry Journal B | Verwendet Basis 2022 und linearen CAGR ohne Post-COVID-Lagerbestandsbereinigung |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, sorgfältig ausgewählte Variablen und jährliche Aktualisierungen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die auf klare Datensignale zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Touchscreen-Controller?

Der Markt für Touchscreen-Controller wird im Jahr 2026 auf 9,42 Milliarden USD geschätzt.

Wie schnell wird der Markt für Touchscreen-Controller voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 8,43 % expandiert und bis 2031 14,12 Milliarden USD erreicht.

Welche Technologie hält den größten Anteil im Markt für Touchscreen-Controller?

Kapazitive Technologie führt mit einem Anteil von 71,12 % im Jahr 2025.

Warum gewinnen Infrarot-Touch-Controller an Bedeutung?

Infrarot-Lösungen skalieren kosteneffektiv auf sehr große Bildschirme und treiben einen CAGR von 10,45 % von 2026 bis 2031 an.

Warum gewinnen Infrarot-Touch-Controller an Bedeutung?

Infrarot-Lösungen skalieren kosteneffektiv auf sehr große Bildschirme und treiben einen CAGR von 10,45 % von 2026 bis 2031 an.

Welche Regionen zeigen das stärkste Wachstumspotenzial?

Die Region Naher Osten und Afrika wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 10,03 % verzeichnen, den schnellsten weltweit.

Seite zuletzt aktualisiert am: