Tomatensamen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tomatensamen-Marktanalyse von Mordor Intelligence

Die Größe des Tomatensamen-Marktes wird für 2025 auf 1,13 Milliarden USD, für 2026 auf 1,20 Milliarden USD geschätzt und soll bis 2031 1,61 Milliarden USD erreichen, mit einer CAGR von 6,05 % von 2026 bis 2031. Die Entwicklung hängt von Züchtungsinnovationen ab, die mit der rasch wachsenden Anbaufläche im geschützten Anbau Schritt halten, von der steigenden industriellen Nachfrage nach Sorten mit hohem löslichem Feststoffgehalt sowie von der stetigen Einführung krankheitsresistenter Hybriden. Multinationale Züchter halten zweistellige Forschungsausgaben aufrecht, um Margen zu schützen, doch Lizenzgebühreninflation und Saatgutsparungspraktiken von Kleinbauern belasten die Umsatzrealisierung. Projekte für kontrollierte Umgebungslandwirtschaft in Kanada und den Vereinigten Staaten signalisieren eine geografische Verschiebung der Nachfrage nach Premiumsaatgut, während Chinas schnell wachsendes Verarbeitungssegment den Zusammenhang zwischen industrieller Produktion und Hybridakzeptanz unterstreicht. Regulatorische Divergenzen bei gentechnisch veränderten Eigenschaften schaffen sowohl Markteinführungsfenster als auch Marktverzögerungen und prägen die Pipeline-Priorisierung in den verschiedenen Regionen.

Wichtigste Erkenntnisse des Berichts

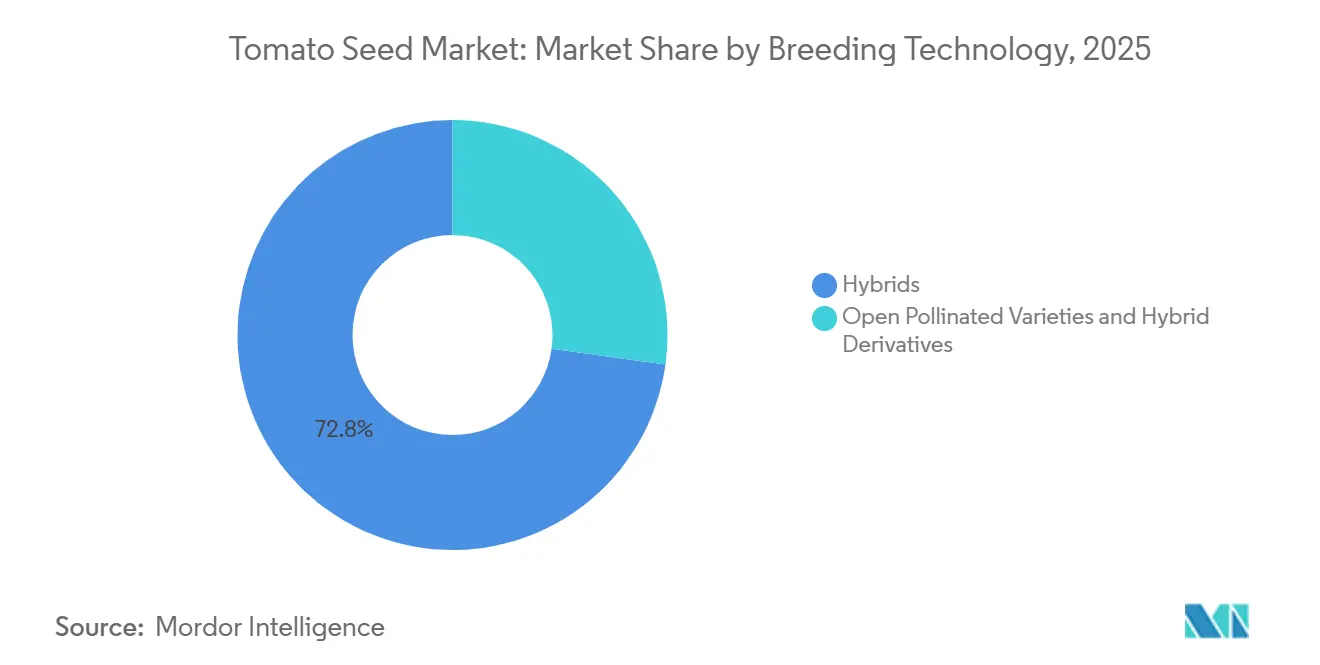

- Nach Züchtungstechnologie führten Hybriden mit einem Marktanteil von 72,8 % am Tomatensamen-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,1 % wachsen.

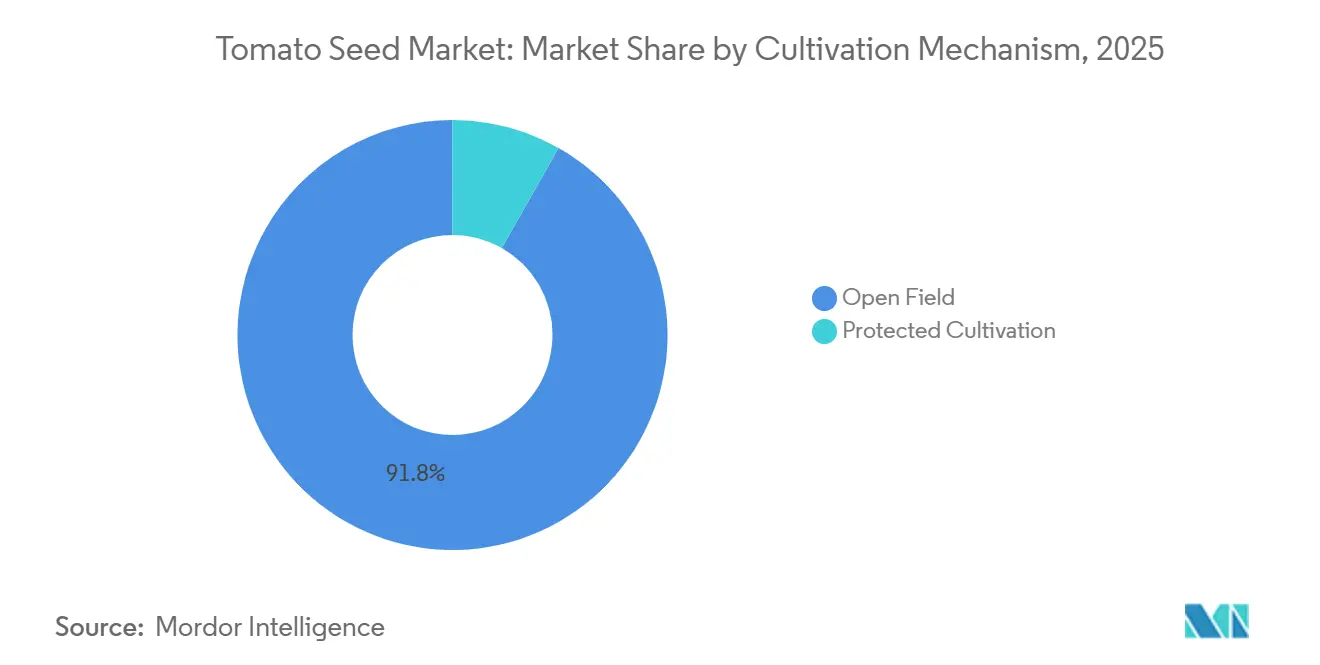

- Nach Anbaumechanismus hielt der Freilandanbau im Jahr 2025 einen Marktanteil von 91,8 % am Tomatensamen-Markt, während der geschützte Anbau mit der höchsten CAGR von 8,5 % bis 2031 vorankam.

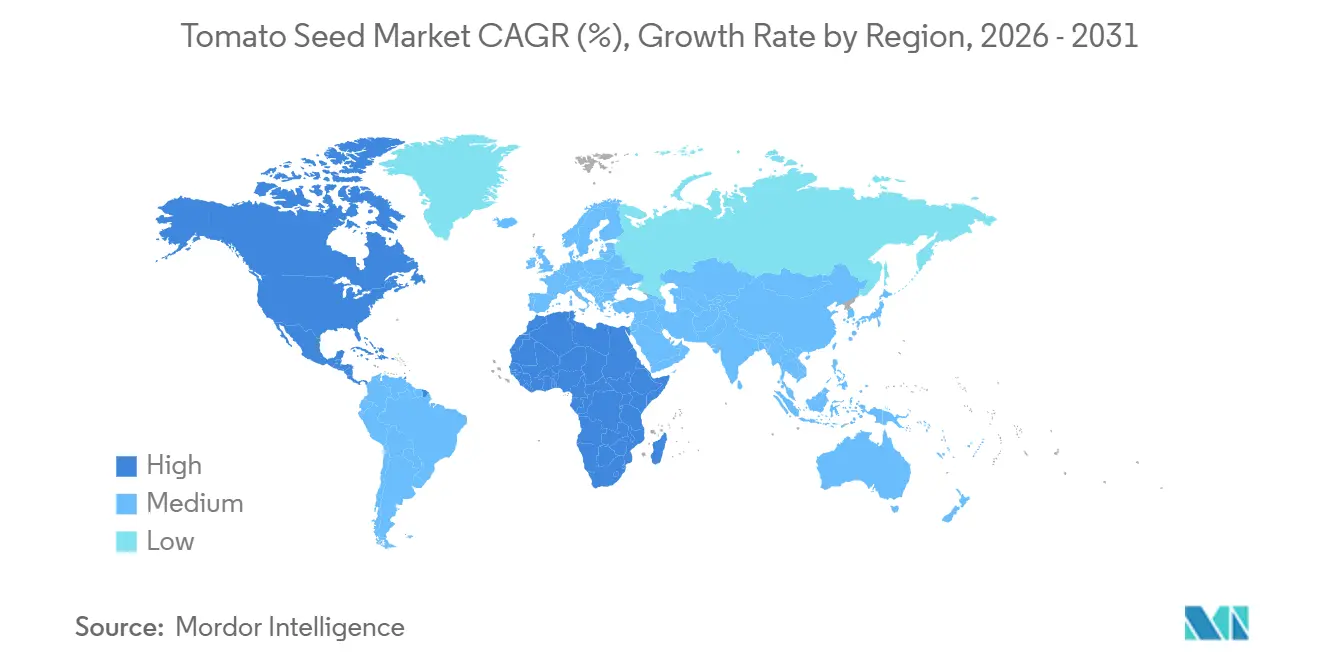

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,4 %, und Nordamerika verzeichnete die höchste regionale CAGR von 7,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tomatensamen-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ertragstarken Hybridsorten | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbaufläche im geschützten Anbau | +1.5% | Nordamerika, Naher Osten, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung krankheitsresistenter Eigenschaften | +1.0% | Europa, Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum der Verarbeitungstomatenindustrie | +0.9% | Asien-Pazifik, Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| CRISPR-gestützte Eigenschaftskombination für Geschmack und Haltbarkeit | +0.7% | Asien-Pazifik, Nordamerika, ausgewählte Märkte der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Anstieg von Saatgutbank-gestützten Kooperationen für klimaresistente Genotypen | +0.5% | Afrika, Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ertragstarken Hybridsorten

Anbauer verlagern sich weiterhin auf Hybriden, die 15–25 % höhere Erträge als offen bestäubte Linien liefern und damit die höheren Kosten für Tomatensamen rechtfertigen, die drei- bis fünfmal höher sind. China erntete 2024 70,21 Millionen Metrische Tonnen Tomaten mit einer Hybridpenetration von über 85 % in Gewächshaus- und Verarbeitungsbetrieben, während Indiens wichtigste Tomatenanbaustaaten Adoptionsraten von nahezu 70 % verzeichneten[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT," FAO.org. Ägyptens Sortenliste 2024 enthielt 269 private Hybriden gegenüber nur fünf öffentlichen offen bestäubten Linien, was die nahezu vollständige Hybriddominanz in bewässerten Systemen unterstreicht. Verarbeitungsverträge, die einheitlichen löslichen Feststoffgehalt und Größengleichmäßigkeit fordern, verstärken diesen Trend und treiben das nachhaltige Umsatzwachstum bei Tomaten-Hybridsaatgut voran.

Ausweitung der Anbaufläche im geschützten Anbau

Der geschützte Anbau wächst bis 2031 jährlich um 8,52 %, schneller als Freilandsysteme, und verändert die Eigenschaftsnachfrage hin zu Parthenokarpy und kompakter Architektur. Saudi-Arabien erreichte 2025 eine Tomaten-Selbstversorgungsquote von 76 % aus 23.000 Dunam Gewächshausfläche[2]Quelle: Ministerium für Umwelt, Wasser und Landwirtschaft Saudi-Arabiens, "Agrarstatistiken," Mewa.gov.sa. In Kanada eröffnete Ontario Plants Propagation 2024 ein Gewächshaus im Wert von 75 Millionen USD, das klimakontrollierte Setzlinge an regionale Anbauer liefert. Die in den Niederlanden erzielten Hoherträge von 60–70 Kilogramm pro Quadratmeter setzen Maßstäbe, die nun in den Märkten des Golfkooperationsrats angestrebt werden.

Zunehmende Einführung krankheitsresistenter Eigenschaften

Das Tomaten-Braune-Runzelfruchtvirus (ToBRFV) bleibt das führende Züchtungsziel, wobei Rijk Zwaan BV zwischen 2024 und Anfang 2025 fünf resistente Hybriden auf den Markt gebracht hat[3]Quelle: Rijk Zwaan, "Seed Connect Centre," Rijkzwaan.com. Öffentliche Programme spielen ebenfalls eine bedeutende Rolle bei der Förderung der Agrarforschung. So zielte East-West Seeds Einführung von Harmony F1 im Juli 2024 in Kenia auf bakterielle Welke und Frühfäule ab, die beiden wirtschaftlich schädlichsten Krankheitserreger in ostafrikanischen Kleinbauernbetrieben, wo der Zugang zu Fungiziden begrenzt und die Fruchtfolge durch Landknappheit eingeschränkt ist. Darüber hinaus hat die markergestützte Selektion den traditionellen Züchtungszyklus erheblich um die Hälfte verkürzt und ermöglicht eine schnellere und effizientere Einführung multigener Resistenzpakete, die für die Bewältigung sich entwickelnder landwirtschaftlicher Herausforderungen entscheidend sind.

Schnelles Wachstum der Verarbeitungstomatenindustrie

Die globale Verarbeitungstomatenproduktion erreichte 2024 45,7 Millionen Metrische Tonnen, unterstützt durch einen 30-prozentigen Anstieg der chinesischen Produktion im Jahresvergleich, die sich auf 10,45 Millionen Metrische Tonnen belief. Brasilien trug 1,65 Millionen Metrische Tonnen bei, während Argentinien 631.000 Metrische Tonnen produzierte und Südamerika damit als Gegensaison-Lieferant etablierte. Schwankungen bei der Anbaufläche in Kalifornien haben die Nachfrage nach wasserstresstoleranzen Hybriden erhöht, während der Bedarf an hohem löslichem Feststoffgehalt spezifische Hybridanforderungen für die Lieferketten der Verarbeitungsindustrie sicherstellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Saatgutsparungspraktiken bei Kleinbauern | -0.8% | Afrika, Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge Genehmigungszeiträume für biotechnologische Sorten | -0.6% | Europäische Union, ausgewählte Märkte in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Konsolidierungsbedingte Lizenzgebühreninflation bei Saatgutpreisen | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Widerstand der Verbraucher gegen patentgeschützte Eigenschaften in Erbstücksortenmärkten | -0.4% | Nordamerika, Europa und urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Saatgutsparungspraktiken bei Kleinbauern

Die betriebliche Tomatensaatgutsparung deckte 2024 in Vermont 33 % des Pflanzbedarfs und ist in Subsahara-Afrika und Südasien aufgrund begrenzter Vertriebsnetze noch weiter verbreitet. In diesen Regionen zwingt der fehlende Zugang zu formellen Tomatensaatgutsystemen die Landwirte, sich stark auf gespartes Saatgut zu verlassen, das zwar oft günstiger ist, aber möglicherweise geringere Erträge liefert. In Kenia kehrten Anbauer nach einem Preiseinbruch im Januar 2026 zur Verwendung von gespartem Saatgut zurück, was trotz der nachgewiesenen Ertragsvorteile zu einem Rückgang der Hybridakzeptanz führte. Diese Verschiebung verdeutlicht den wirtschaftlichen Druck, dem Landwirte insbesondere in Entwicklungsregionen ausgesetzt sind. Informelle Saatgutvermehrung untergräbt Lizenzgebühren, treibt die Preise für Tomaten-Hybridsaatgut in die Höhe und schafft einen Kreislauf, der Grenzbauern weiter davon abhält, Saatgut zu kaufen. Diese Rückkopplungsschleife verschärft die Herausforderungen bei der Förderung der Hybridtomatensaatgutakzeptanz bei ressourcenbeschränkten Anbauern.

Strenge Genehmigungszeiträume für biotechnologische Sorten

Das umfassende Bewertungsverfahren der Europäischen Union dauert über zwei Jahre, während Japans Notifizierungsansatz innerhalb von Monaten abgeschlossen wird. Diese langen Zeiträume schrecken von Investitionen in regionsspezifische Eigenschaften ab, zwingen Züchter zur Verschiebung europäischer Markteinführungen, stören globale Pipelines und erhöhen die Kosten pro Sorte um bis zu 40 %. Das langwierige Genehmigungsverfahren in der Europäischen Union schafft auch Unsicherheit für Interessengruppen, hemmt Innovationen und verringert die Wettbewerbsfähigkeit der Region auf dem globalen Markt. Diese Verzögerung beeinträchtigt die rechtzeitige Einführung neuer Sorten, die andernfalls den sich wandelnden Verbraucheranforderungen und Umweltherausforderungen wirksamer begegnen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriddominanz verankert das Umsatzwachstum

Hybriden erzielten 2025 einen Marktanteil von 72,8 % am Tomatensamen-Markt, und dieser Anteil wird voraussichtlich zunehmen, da der Markt für Tomaten-Hybridsaatgut bis 2031 mit einer CAGR von 6,1 % wächst. Verarbeitungsunternehmen schreiben Kompatibilität mit mechanisierter Ernte und gestapelte Krankheitsresistenz vor, die offen bestäubte Linien nicht bieten können. Rijk Zwaan BV investierte 2025 stark in die genomische Selektion in seinem Seed Connect Centre und verdeutlicht damit die Kapitalbarriere, die den Hybridmarktanteil schützt.

Offen bestäubte Sorten behalten ihre Relevanz in Erbstücksortenanbau- und Niedriginputsystemen. Der Tomatensamen-Marktanteil dieser Sorten wächst aufgrund von Ertragslücken und Saatgutsparungspraktiken langsam. Öffentliche Freisetzungen wie Mannon's Majesty zeigen, dass gezielte Finanzierung wettbewerbsfähige Krankheitspakete liefern kann, obwohl Ressourcenknappheit ihre Häufigkeit begrenzt. Mannon's Majesty der West Virginia University, eine 2023 freigegebene offen bestäubte Sorte mit Resistenz gegen Krautfäule, Septoria-Blattfleckenkrankheit, Fusarium und Verticillium, zeigt, dass öffentliche Züchtung Mehrfacheigenschaftspakete liefern kann, die mit privaten Hybriden konkurrieren, doch die Knappheit solcher Freisetzungen – nur 5 öffentliche Sorten unter Ägyptens 274 registrierten Sorten – unterstreicht die Ressourcenbeschränkungen öffentlicher Programme.

Nach Anbaumechanismus: Geschützte Systeme definieren Eigenschaftsprioritäten neu

Nach Anbaumechanismus entfiel 2025 auf den Freilandanbau ein Anteil von 91,8 % am Tomatensamen-Markt, was das Wachstum des Marktes für gewächshausspezifische Hybriden antreibt. Hochtechnologische Anlagen in Saudi-Arabien und Projekte für kontrollierte Umgebungen in Kanada deuten auf eine steigende Nachfrage nach Saatgut mit Eigenschaften wie Parthenokarpy und kompakten Wuchsgewohnheiten hin. Die niederländischen Gewächshauserträge von 60–70 Kilogramm pro Quadratmeter jährlich durch Hydroponiksysteme, LED-Zusatzbeleuchtung und CO₂-Anreicherung werden nun in den Märkten des Golfkooperationsrats angestrebt, wo kontrollierte Umgebungen aufgrund günstiger Energiekosten im Vergleich zur Freilandbewässerung kosteneffizienter sind.

Der geschützte Anbau verzeichnete bis 2031 die höchste CAGR von 8,5 %. Die Freilandnachfrage bleibt an Verarbeitungskorridore in China, Kalifornien und Italien gebunden. Dürrebedingte Flächenschwankungen in Kalifornien steigern das Interesse an defizitbewässerungstoleranter Genetik, während Chinas 100.000 Hektar Verarbeitungsanbaufläche das Volumen auf pastenspezifische Sorten lenkt. Die regulatorische Landschaft divergiert ebenfalls: Geschützte Anbausysteme in der Europäischen Union unterliegen strengen Pestizidrückstandsgrenzen und Mandaten für integrierten Pflanzenschutz, die biologische Kontrolle und krankheitsresistente Sorten begünstigen, während Freilandsysteme in China und Südamerika unter weniger restriktiven Rahmenbedingungen betrieben werden, die einen breiteren Fungizid- und Insektizideinsatz erlauben – eine Lücke, die regionale Züchtungsprioritäten prägt.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 36,4 % des Tomatensamen-Marktes, angeführt von Chinas Produktion und der nahezu vollständigen Abhängigkeit von Hybriden in geschützten und Verarbeitungssektoren. Indien, Bangladesch und Pakistan weisen aufgrund von Saatgutsparungstraditionen eine geringere Hybridakzeptanz auf, was das Wachstum moderat hält. Japans Genehmigung 2024 von Sanatech Seeds CRISPR-abgeleitetem Sicilian Rouge High GABA-Tomaten, der ersten gentechnisch veränderten Frischmarkttomaten, die für den Einzelhandelsverkauf freigegeben wurde, signalisiert die regulatorische Offenheit der Region gegenüber neuartigen Züchtungstechnologien – eine Haltung, die im starken Kontrast zu den zweijährigen Genehmigungszeiträumen der Europäischen Union steht und Investitionen in die Eigenschaftsentwicklung auf Markteinführungen in Asien-Pazifik lenkt.

Nordamerika verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 7,6 % während des Prognosezeitraums (2026–2031). Investitionen in kontrollierte Umgebungen, wie Ontario Plants Propagations 75-Millionen-USD-Gewächshaus im Jahr 2024 und Syngentas 15-Millionen-USD-Erweiterung in Pasco, straffen lokale Lieferketten und steigern im August 2024 die Nachfrage nach Premiumtomatensaatgut. Die US-amerikanische Finanzierung für den ökologischen Landbau verleiht zusätzlichen Schwung, auch wenn die Flächenvolatilität anhält. East-West Seeds Einführung von Harmony F1 im Juli 2024 in Kenia, das auf bakterielle Welke und Frühfäule abzielt, veranschaulicht die Ausweitung asiatischer Züchtungsplattformen auf afrikanische Märkte unter Nutzung von für südostasiatische Bedingungen entwickeltem hitzetoleranten Keimplasma.

Europa konzentriert sich auf das Krankheitsmanagement und setzt ToBRFV-resistente Hybriden ein, nachdem Ausbrüche die Gewächshauserträge in der Europäischen Union um bis zu 50 % gesenkt haben. Der Nahe Osten nutzt Hydroponiksysteme zur Erreichung von Selbstversorgungszielen, während Afrika ein gegensätzliches Szenario aufweist. Ägypten ist stark von importiertem Hybridsaatgut abhängig, während viele Kleinbauern in Subsahara-Afrika weiterhin gespartes Saatgut verwenden. In Südamerika ermöglichen Verarbeitungskapazitäten der Region, als Gegensaison-Exporteur zu fungieren, angetrieben von der Nachfrage nach Hybriden mit langer Haltbarkeit.

Wettbewerbslandschaft

Der Tomatensamen-Markt ist mäßig konzentriert, mit Bayer AG, Syngenta Group, BASF SE, Groupe Limagrain und Rijk Zwaan BV im Jahr 2025. Diese Unternehmen betreiben vertikal integrierte Pipelines, die Keimplasmafindung, Eigenschaftsplattformen und regionale Tomatensaamenvermehrung umfassen und Kosten- und Geschwindigkeitsvorteile gegenüber kleineren Wettbewerbern bieten. Die Forschungsausgaben liegen zwischen 15 % und 30 % des Jahresumsatzes, was einen raschen Sortenwechsel aufrechterhält und eine hohe finanzielle Eintrittsbarriere für neue Marktteilnehmer schafft. Gebrauchsmuster stärken diesen Vorteil, indem sie die Forschungsnutzung einschränken und Lizenzgebühren pro Hektar von über 50 USD für Hybriden mit gestapelten Eigenschaften ermöglichen. Unabhängige Unternehmen sind 2024 zurückgegangen, was belegt, dass steigende Lizenzkosten die Margen drücken und Marktaustritte beschleunigen.

Die strategische Neuausrichtung setzt sich fort, da führende Unternehmen Portfolios umgestalten und neue Genetik erwerben. Anfang 2022 kaufte ein israelischer Private-Equity-Fonds TomaTech und Nirit Seeds und konsolidierte damit wichtige Resistenzlinien gegen das Tomaten-Braune-Runzelfruchtvirus für europäische und nahöstliche Gewächshausmärkte. Rijk Zwaan BV eröffnete im April 2025 sein größtes Seed Connect Centre und kombiniert genomische Selektion mit automatisierter Phänotypisierung, um Züchtungszyklen zu verkürzen. Syngenta investierte im Juli 2024 15 Millionen USD in die Erweiterung der Gewächshauskapazität in Pasco, Washington, und passte die Tomatensaatgutproduktion an die wachsende Anbaufläche im kontrollierten Umgebungsanbau in Nordamerika an.

Chancen bestehen weiterhin bei klimaresilientem Keimplasma für Subsahara-Afrika und Südasien, gentechnisch veränderten Sorten für geschützte Systeme und ökologisch zertifizierten Hybriden für Premium-Einzelhandelskanäle. East West Seed nutzte diesen Raum, indem es im Juli 2024 Harmony F1 in Kenia einführte, eine Hybride, die für Kleinbauernbetriebe tolerant gegenüber bakterieller Welke und Frühfäule ist, in die multinationale Unternehmen zu wenig investiert haben. Die Open Source Seed Initiative listet 180 zugesagte Tomatensorten auf, die lizenzgebührenfreie Optionen für Anbauer bieten, die Saatgutsparungsrechte und Sortentransparenz schätzen. Da sich die Regeln für die biologische Kontrolle in europäischen Gewächshäusern verschärfen und Wasserdefizite auf kalifornischen Feldern anhalten, wächst die Nachfrage nach Nischenzüchtern, die schnell Krankheitsresistenz und Wassernutzungseffizienz-Eigenschaften kombinieren können, was die Wettbewerbslandschaft trotz mäßiger Konzentration dynamisch hält.

Marktführer im Tomatensamen-Bereich

Bayer AG

Syngenta Group

BASF SE

Groupe Limagrain

Rijk Zwaan BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: NRGene hat Tomatensorten entwickelt und kommerzialisiert, die gegen das Tomaten-Braune-Runzelfruchtvirus (ToBRFV) resistent sind. Diese Sorten bieten Anbauern eine wirksame Lösung zum Schutz ihrer Kulturen vor dem Virus, das eine erhebliche Bedrohung für die Tomatenproduktion weltweit darstellt.

- Juli 2025: DENSO erwarb Axia Vegetable Seeds, ein in den Niederlanden ansässiges Unternehmen, das auf Gewächshaustomatensaatgut spezialisiert ist, um sein Agrartech-Portfolio zu erweitern. Diese Akquisition ermöglicht es DENSO, den nachhaltigen Tomatenanbau durch den Einsatz von künstlicher Intelligenz, Robotik und Umgebungssteuerungssystemen voranzutreiben.

- Mai 2025: Sakata Seed Corporation hat in Antalya, Türkei, eine neue Forschungsstation eingerichtet, die auf Tomaten- und Paprikaselektion spezialisiert ist. Die Einrichtung widmet sich der Entwicklung leistungsstarker Sorten, die auf verschiedene globale Märkte zugeschnitten sind.

Globaler Tomatensamen-Markt Berichtsumfang

Tomatensamen sind die kleinen, nährstoffreichen Reproduktionsembryonen, die im gelatinösen Kern der Frucht gefunden werden und das Wachstum neuer Tomatenpflanzen ermöglichen. Der Tomatensamen-Marktbericht ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubten Sorten sowie Hybridderivaten), Anbaumechanismus (Freilandanbau und geschützter Anbau) und Geografie (Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Iran | ||

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Argentinien | ||

| Brasilien | ||

| Übriges Südamerika | ||

| Züchtungstechnologie | Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | |||

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Iran | |||

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Argentinien | |||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Samen in den Umfang einbezogen. Betrieblich gespartes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betrieblich gesparten Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Diese wird auch als geerntete Fläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut anstelle von betrieblich gespartem Saatgut bestellten Fläche an der gesamten in der Saison gepflanzten Kulturfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Gewürzgurken, Kürbis und Zucchini sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter anderen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Körnerfrüchte | Die unter anderen Getreide und Körnerfrüchten berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafergrass, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen