Marktgröße und Marktanteil für Maissaatgut

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

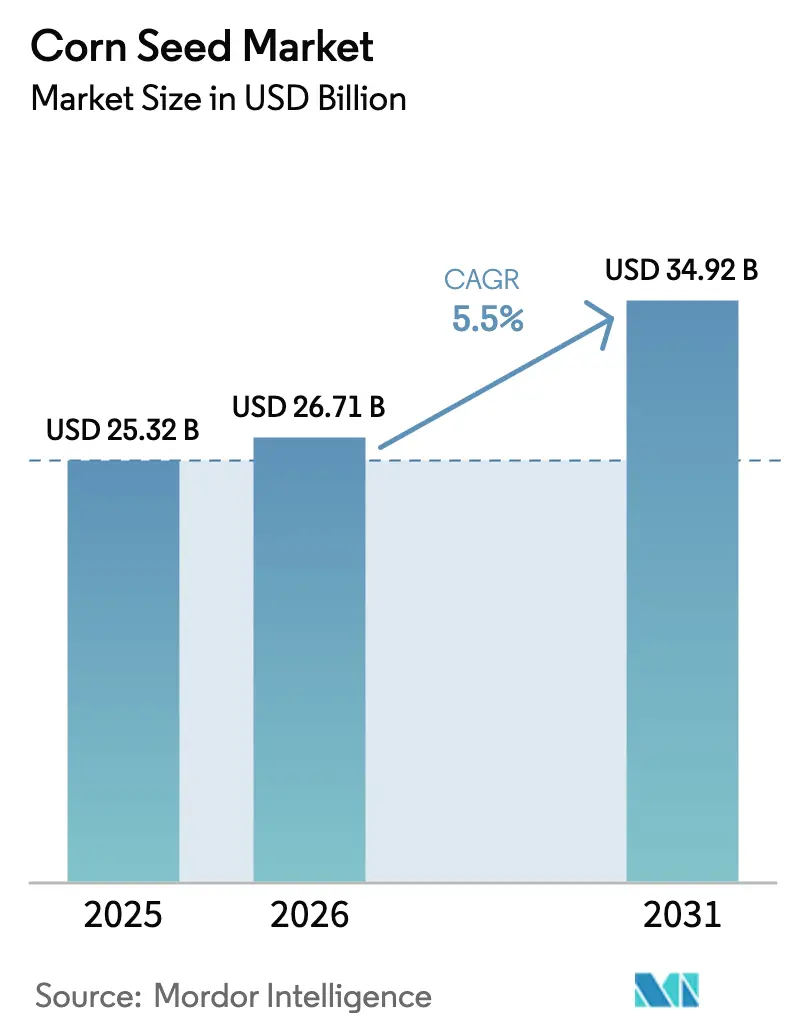

| Marktgröße (2026) | 26.71 Milliarden US-Dollar |

| Marktgröße (2031) | 34.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Maissaatgutmarktanalyse von Mordor Intelligence

Die Marktgröße des Maissaatgutmarktes wurde im Jahr 2025 auf 25,32 Milliarden USD bewertet und wird voraussichtlich von 26,71 Milliarden USD im Jahr 2026 auf 34,92 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,50 % während des Prognosezeitraums (2026–2031). Hybridersatzzyklen verkürzen sich, Technologien mit gestapelten Eigenschaften erzielen Premiumpreise, und digitale Agronomie-Dienstleistungen werden zunehmend integraler Bestandteil von Saatgutpaketen – dies beschleunigt gemeinsam das Umsatzwachstum in allen wichtigen Anbauregionen. Die Klimavariabilität fördert die Nachfrage nach dürre- und hitzetoleranten Keimplasmaressourcen, während schnellere regulatorische Genehmigungswege für genomeditierte Ereignisse die Produktpipelines umgestalten. Präzisionslandwirtschaftsplattformen, die Genetik, Anbauempfehlungen und Betriebsmittellogistik verknüpfen, vertiefen die Beziehungen zwischen Lieferanten und Landwirten und erhöhen die Wechselkosten. Gleichzeitig erschließen kostengünstige Direktvertriebskanäle an Landwirte bisher unzureichend bediente Kleinbauern-Segmente und verbreitern die Basis des Maissaatgutmarktes.

Wichtigste Erkenntnisse des Berichts

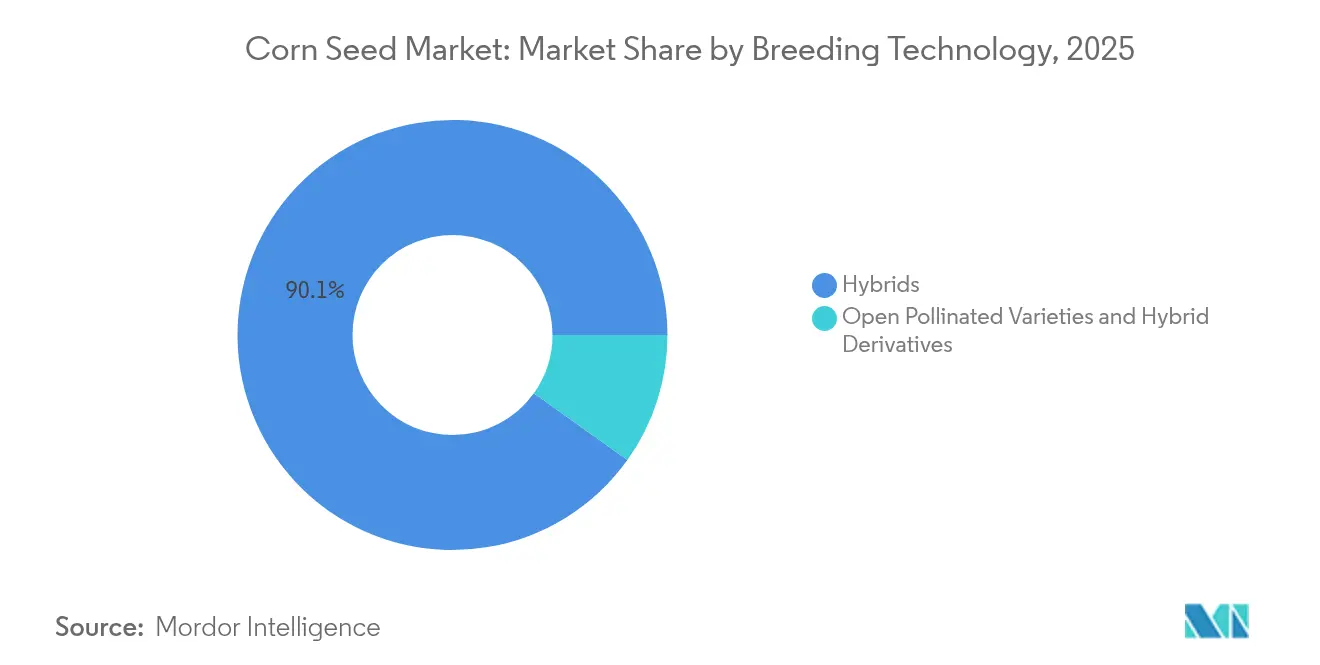

- Nach Züchtungstechnologie hielten Hybriden im Jahr 2025 einen dominanten Marktanteil von 90,12 % am Maissaatgutmarkt, während offen abgeblühte Sorten und Hybridderivate bis 2031 voraussichtlich mit einer CAGR von 5,78 % expandieren werden.

- Nach Region entfiel im Jahr 2025 ein Anteil von 49,62 % der Marktgröße des Maissaatgutmarktes auf Nordamerika, während für denselben Zeitraum bis 2031 die höchste CAGR von 7,08 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Maissaatgutmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Akzeptanz von Hybriden mit gestapelten transgenen Eigenschaften | +1.2% | Nordamerika, Südamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rasche Mechanisierung und verkürzte Hybridersatzzyklen | +0.9% | Asien-Pazifik, Osteuropa, Teile Afrikas | Langfristig (≥ 4 Jahre) |

| Expansion von Präzisionslandwirtschaftsplattformen, die Saatgut und digitale Agronomie bündeln | +0.8% | Nordamerika, Westeuropa und fortgeschrittene Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigtes regulatorisches Schnellverfahren für genomeditierte Maissorten | +0.7% | Global, mit früher Anwendung in den Vereinigten Staaten, Kanada, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach klimaresilientem Saatgut angesichts zunehmender Dürre- und Hitzeereignisse | +1.1% | Global, insbesondere Sub-Sahara-Afrika und Teile Asiens | Langfristig (≥ 4 Jahre) |

| Entstehung kostengünstiger E-Commerce-Saatgutkanäle mit Direktvertrieb an Landwirte | +0.5% | Indien, Brasilien, ausgewählte afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Akzeptanz von Hybriden mit gestapelten transgenen Eigenschaften

Hybriden mit gestapelten Eigenschaften erzielen den größten Anteil an nordamerikanischen Saatgutverkäufen, da sie Herbizidtoleranz mit mehreren Bt-Proteinen kombinieren, die Schädlingsschäden reduzieren und die Unkrautbekämpfung vereinfachen. Bayers SmartStax PRO-Plattform, die in wichtigen Maisbelt-Bundesstaaten eingeführt wurde, zeigt Ertragsvorteile von 8–12 % gegenüber Einzeleigenschaften-Alternativen unter hohem Schädlingsdruck[1]Quelle: Bayer AG, "Geschäftsbericht 2024," bayer.com. Die Genehmigungszeiträume in Argentinien und Brasilien haben sich auf rund 24 Monate für Produkte mit nachgewiesener Sicherheitsbilanz verkürzt, was die kommerziellen Markteinführungen beschleunigt. Die Wettbewerbspositionierung hängt nun sowohl von der Breite der gestapelten Eigenschaften als auch von der Refugium-in-einem-Beutel-Bequemlichkeit ab. Da immer mehr Landwirte agronomischer Einfachheit Priorität einräumen, migriert der Maissaatgutmarkt weiterhin in Richtung Mehrfacheigenschaften-Pakete, die Gewinnmargen schützen. Die Adoptionsstärke in wichtigen Exportländern beeinflusst auch die Eigenschaftspräferenz in importabhängigen Regionen, die die Technologieleistung an den Anbauflächen in den Vereinigten Staaten und Brasilien messen.

Rasche Mechanisierung und verkürzte Hybridersatzzyklen

Die landwirtschaftlichen Maschinensubventionen Indiens, die im Rahmen der Untermission zur landwirtschaftlichen Mechanisierung (Sub-Mission on Agricultural Mechanization) ausgeweitet wurden, haben die Übernahme von Mähdreschern seit 2022 um 35 % gesteigert, sodass Landwirte neuere Hybridsorten mit verbesserten Standfestigkeitseigenschaften anpflanzen können[2]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, "Untermission zur landwirtschaftlichen Mechanisierung," agricoop.nic.in. Ähnliche Muster entstehen in Kenia, Ghana und Nigeria durch Ausrüstungsprogramme von Entwicklungsbanken, die eine neue Nachfrage nach maschinenfreundlichen Hybriden mit robusten Stängeln und synchronisierter Reife stimulieren. Kürzere Lebenszyklen vergrößern den kumulativen Maissaatgutmarkt, indem sie einen schnelleren Umschlag des bevorzugten Keimplasmas bei jedem Landwirt fördern. Züchter mit robusten Screeningprogrammen für die Toleranz gegenüber maschineller Ernte gewinnen einen Wettbewerbsvorteil, da Landwirte ältere Linien häufiger ersetzen. Der Übergang verstärkt auch den Datenfluss zur Hybridleistung, stärkt lokalisierte Züchtungsentscheidungen und fördert die Übernahme höherwertiger Saatgutklassen.

Expansion von Präzisionslandwirtschaftsplattformen, die Saatgut und digitale Agronomie bündeln

Saatgutunternehmen haben Analysen, Bildgebung und Verschreibungswerkzeuge in ihr Angebot integriert; infolgedessen decken gebündelte Dienstleistungen inzwischen 25 % der Maisanbauflächen in den Vereinigten Staaten ab. Digitale Plattformen erfassen feldbezogene Daten zu Bodengesundheit, Nährstoffstatus und historischem Ertrag und leiten die Hybridauswahl, die den Ertrag aus Saatgutausgaben um geschätzte 40 USD pro Hektar steigert. Abonnementeinnahmen aus Software und Feldbeobachtung ergänzen die Saatgutmargen und verlagern das Geschäftsmodell in Richtung wiederkehrender Einnahmen. Landwirte, die Daten teilen, erhalten individuelle Saatgutmengen und Düngeempfehlungen, was sie an Ökosystemdienstleistungen bindet, die die herstellende Saatgutmarke begünstigen. Datengesteuerte Differenzierung intensiviert den Wettbewerb im Maissaatgutmarkt und senkt gleichzeitig die Eintrittsbarrieren für kleinere Anbieter, die spezialisierte Analysen für Nischenkeimplasma anbieten.

Beschleunigtes regulatorisches Schnellverfahren für genomeditierte Maissorten

Die SECURE-Regelung des Landwirtschaftsministeriums der Vereinigten Staaten (United States Department of Agriculture, USDA), die 2024 eingeführt wurde, befreit bestimmte genomeditierte Kulturpflanzen von langwierigen regulatorischen Überprüfungen und beschleunigt die Kommerzialisierung dürretoleranter und ernährungsphysiologisch verbesserter Sorten[3]Quelle: USDA APHIS, "Überarbeitete SECURE-Regelung," aphis.usda.gov . Argentiniens flexible Kriterien haben seit 2022 ebenfalls 12 genomeditierte Ereignisse genehmigt. Reduzierte regulatorische Kosten ermutigen mittelgroße Unternehmen, Eigenschaften wie verbesserte Stickstoffnutzungseffizienz und erhöhten Lysingehalt anzustreben, was die Technologieverbreitung über die größten etablierten Unternehmen hinaus intensiviert. Genomediting umgeht viele Schutzrechte, die für traditionelle Transgenik charakteristisch sind, und erweitert die Vielfalt der gestapelten Eigenschaften. Da die Genehmigungen skalieren, integriert der Maissaatgutmarkt Editierungen, die sowohl agronomische als auch endnutzungsbezogene Qualitätsprioritäten ansprechen, was potenziell Premium-Proteinfuttersegmente transformiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration von Eigenschaftslizenzgebühren, die die Einzelhandelssaatgutpreise nach oben treiben | -0.8% | Global, mit besonderer Auswirkung auf preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Schädlingsresistenz gegen Bt-Toxine, die kostspielige Forschungs- und Entwicklungszyklen antreibt | -0.6% | Nordamerika, Südamerika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Strenge GVO-Beschränkungen und Koexistenzregeln | -0.9% | Europa, Teile Afrikas, ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschtem Saatgut untergräbt das Vertrauen in zertifizierte Kanäle | -0.4% | Indien, Sub-Sahara-Afrika, Teile Südostasiens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration von Eigenschaftslizenzgebühren, die die Einzelhandelssaatgutpreise nach oben treiben

Die Patentkonzentration bei drei Biotechnologieführern hat die Lizenzgebühren für Eigenschaften zwischen 2020 und 2024 erhöht, wodurch die Einzelhandelssaatgutpreise für Kleinbauern in Schwellenländern außer Reichweite geraten sind. Lizenzierungskosten machen nun Regalpreise bei Premium-transgenen Hybriden aus, was die Mengenausweitung in kostenbeschränkten Regionen begrenzt. Kartellrechtliche Untersuchungen in Brasilien und Indien verdeutlichen Wettbewerbsbedenken, haben jedoch noch keine Abhilfemaßnahmen hervorgebracht, was die Preismacht der etablierten Unternehmen aufrechterhält. Da Landwirte die Betriebsmittelkosten abwägen, kehren einige zu konventionellen Hybriden oder gespartem Saatgut zurück, was das Wachstum in technologieintensiven Segmenten des Maissaatgutmarktes dämpft. Der Widerstand der Endverbraucher beeinflusst öffentliche Züchtungsprogramme, lizenzgebührenfreie Alternativen für marginale Zonen zu entwickeln.

Zunehmende Schädlingsresistenz gegen Bt-Toxine, die kostspielige Forschungs- und Entwicklungszyklen antreibt

Dokumentierte Resistenz gegen Cry1Ab- und Cry1F-Proteine erstreckt sich über 12 Länder, was Saatgutunternehmen zwingt, in neue Wirkmechanismen wie RNA-Interferenz und Vip3A-Stapel zu investieren. Forschungs- und Entwicklungsbudgets sind seit 2022 gestiegen, um mit sich entwickelnden Schädlings-Biotypen Schritt zu halten, was die Kommerzialisierungszeiträume auf bis zu zehn Jahre ausdehnt. Anforderungen an das Resistenzmanagement schreiben Zufluchtsflächen und den Wechsel von Eigenschaften vor, was die Einhaltung durch Landwirte erschwert und den wahrgenommenen Komfort verringert. Kleinere Unternehmen ohne tiefe Forschungs- und Entwicklungsreserven sehen sich mit Wettbewerbsgegenwind konfrontiert, was zu einer möglichen Konsolidierung führen könnte, die die Landschaft der Maissaatgutbranche umgestalten könnte. Anhaltende Resistenzbedrohungen unterstreichen die Notwendigkeit integrierter Pflanzenschutz-Partnerschaften zwischen Züchtern, Pflanzenschutzmittelherstellern und Beratungsdiensten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybridüberlegenheit und Momentum offen abgeblühter Sorten

Hybridsaatgut machte im Jahr 2025 90,12 % des Gesamtumsatzes aus und bestätigt seine Position als Eckpfeiler des Maissaatgutmarktes. Transgene Hybriden mit gestapelten herbizidtoleranten und insektenresistenten Eigenschaften bilden diese Kategorie und nutzen Mehrfacheigenschaften-Pakete, die die Unkraut- und Schädlingsbekämpfung im Feld vereinfachen. Die Akzeptanz verbreitet sich am schnellsten bei Erwerbslandwirten in den Vereinigten Staaten, Brasilien und Argentinien, wo digitale Agronomie-Werkzeuge den Hybriden-Kapitalrendite durch geospatiale Kartierung validieren. Nicht-transgene Hybriden behalten ihre Relevanz in ökologischen Systemen und GVO-regulierten Zonen, gestützt durch starke Nachfrage in ausgewählten europäischen Staaten. Unterdessen schaffen Premium-Protein- und Wachsmaisvarianten Spezial-Nischen, unterstützt durch Genomediting-Eingriffe, die transgene Auslöser vermeiden.

Offen abgeblühte Sorten plus Hybridderivate expandieren mit einer CAGR von 5,78 %, angetrieben durch Saatgutersparnisvorteile und geringere Kapitalanforderungen für Subsistenzlandwirte. Öffentliche Züchtungsprogramme tragen lizenzgebührenfreies Keimplasma bei, das private Händler über informelle Netzwerke verteilen und so die Reichweite in abgelegene Gebiete ausdehnen. Zusammengenommen halten diese Dynamiken den Maissaatgutmarkt über Technologieklassen hinweg diversifiziert und balancieren margenstarke Biotechnologielinien mit volumenorientierten traditionellen Saatgütern aus.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 49,62 % am Maissaatgutmarkt, und der Asien-Pazifik-Raum hält einen moderaten Anteil am Markt. Die chinesische Politik fördert nun ausländische Gemeinschaftsunternehmen und öffnet den Zugang zu proprietären Eigenschaften, während die lokale Keimplasmaverwaltung aufrechterhalten wird. In Indien hat die Ausweitung des Händlernetzwerks, koordiniert mit staatlichen Subventionen, die Hybridakzeptanz vorangetrieben und die durchschnittlichen Erträge gegenüber traditionellen Kultursorten erheblich gesteigert. Schwellenländer wie Indonesien und Vietnam wechseln zu krankheitstoleranten tropischen Hybriden, da die Futtermittelnachfrage für Geflügel und Aquakultur zunimmt. Der regionale Züchtungsschwerpunkt liegt auf Resistenz gegen falschen Mehltau, Kolbenfäuletoleranz und Stabilität unter Monsunschwankungen, was die anhaltende Dominanz des Asien-Pazifik-Raums im Maissaatgutmarkt untermauert.

Nordamerika wird voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen, der höchsten aller Regionen, da die Tiefe der Präzisionslandwirtschaft, Genomediting-Genehmigungen und die Bündelung agronomischer Dienstleistungen die Premiumpreismacht stärken. Mexikos duale Struktur beherbergt sowohl biotechnologieintensive Erwerbsbetriebe als auch die Kultivierung einheimischer Landrassen, was Lieferanten dazu zwingt, separate Produktlinien für divergierende Kundenstämme zu verwalten.

Regulatorische Klarheit rund um Genomediting fördert die schnelle kommerzielle Einführung von Eigenschaften wie erhöhtem Aminosäuregehalt, der die Nachfrage von Futtermühlen nach nährstoffdichtem Mais befriedigt. Kanadas sich erwärmendes Präriaklima erweitert die Eignungszonen für Mais und vergrößert damit die Marktgröße des Maissaatguts in gemäßigten Breiten weiter. Während Europa, Südamerika, Afrika und der Nahe Osten vielfältige, durch Politik und Klima geprägte Nachfragemuster aufweisen, unterstreicht ihre kombinierte Akzeptanz den Bedarf an regionalisiertem Keimplasma, maßgeschneiderter Verwaltung und flexiblen Lizenzbedingungen.

Wettbewerbslandschaft

Die Maissaatgutbranche bleibt moderat konzentriert, wobei die fünf größten Akteure einen moderaten Anteil am globalen Umsatz kontrollieren. Die Wettbewerbsdynamik dreht sich um die Größe der Züchtungsprogramme, proprietäre Eigenschaftsportfolios und die Breite integrierter digitaler Dienstleistungen. Der Ablauf von Patenten für erstgenerationelle Biotechnologieeigenschaften senkt die Eintrittsbarrieren für regionale Unternehmen, die patentfreie Ereignisse vermarkten, und verschärft dadurch den Preiswettbewerb in reifen Märkten. Führende etablierte Unternehmen kontern, indem sie die Einführung von CRISPR (Clustered Regularly Interspaced Short Palindromic Repeats)-abgeleiteten Eigenschaften beschleunigen; Corteva's Anmeldungen für Dürretoleranz-Editierungen zeigen, wie Genomediting zu einem zentralen Wettbewerbshebel wird.

Akquisitionen und Partnerschaften im Bereich der digitalen Landwirtschaft definieren die Differenzierung neu, da Dateneigentum genauso wichtig wird wie Keimplasma. Führende Unternehmen analysieren Milliarden von Datenpunkten zu Boden, Feuchtigkeit und Krankheitsdruck und übersetzen Erkenntnisse in maßgeschneiderte Saatgutempfehlungen, die die Kundenbindung stärken. Gleichzeitig gleichen E-Commerce-Kanäle die Wettbewerbsbedingungen für kleinere Züchter aus, indem sie Händlermargen umgehen, müssen aber dennoch Keimungsstandards sicherstellen, um das Vertrauen der Landwirte zu erhalten. Das resultierende Ökosystem begünstigt agile Betreiber, die starke Forschungs- und Entwicklungspipelines mit Omnichannel-Reichweite und robuster agronomischer Unterstützung kombinieren.

Strategische Maßnahmen seit Ende 2024 spiegeln diese Konvergenz wider. Bayer reservierte Mittel für Produktionsverbesserungen in den Vereinigten Staaten, die auf genomeditierte Hybriden abzielen, während Corteva's Übernahme von Sementes Guerra den Zugang zu tropischem Keimplasma verbesserte. Syngenta sicherte sich die chinesische Genehmigung für Agrisure Viptera, was die Lizenzgebühren auf einem bisher abgeschotteten Markt verbessert, und KWS schloss sich mit Kaveri Seeds zusammen, um europäische Genetik mit südasiatischer Anpassung zu verbinden. Diese Maßnahmen veranschaulichen, wie geografische Expansion, Eigenschaftszugang und Produktionsgröße miteinander verflochten sind, um Wettbewerbsvorteile im Maissaatgutmarkt zu gestalten.

Marktführer in der Maissaatgutbranche

Advanta Seeds - UPL

Bayer AG

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: GDM, ein globales Pflanzengenetik-Unternehmen, erwarb 100 % der Eigentumsanteile an AgReliant Genetics, einem nordamerikanischen Maissaatgutlieferanten. Diese Übernahme stärkte GDMs nordamerikanische Marktposition und etablierte das Unternehmen als viertgrößten Maisgennetik-Anbieter weltweit.

- Juni 2025: Advanta Seeds erwarb Maisaktiva von K-Adriatica, einschließlich gemäßigtem Maiskeimplasma und Hybridsorten, die an europäische Anbaubedingungen angepasst sind. Diese Übernahme erweiterte Advantas Präsenz im europäischen Maissaatgutmarkt und verbesserte seine Keimplasmadiversität.

- März 2025: Bayer errichtete eine Maissaatgutanlage in Kabwe, Sambia. Die Anlage plant, die Maissaatgutproduktionskapazität des Unternehmens in Sambia bis 2025 zu verdreifachen und damit den Maiskonsum für rund 30 Millionen Menschen zu unterstützen.

Berichtsumfang des globalen Maissaatgutmarktberichts

Hybriden, offen abgeblühte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Sonstige Eigenschaften | ||

| Offen abgeblühte Sorten und Hybridderivate | ||

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Übriges Südamerika | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Sonstige Eigenschaften | |||

| Offen abgeblühte Sorten und Hybridderivate | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Anwendungsbereich aufgenommen. Auf dem Betrieb gespartes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Anwendungsbereich ausgenommen, obwohl ein kleiner Prozentsatz des auf dem Betrieb gesparten Saatguts kommerziell unter Landwirten gehandelt wird. Der Anwendungsbereich schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche der Kulturpflanze - Bei der Berechnung der Anbauflächen unter verschiedenen Kulturen wurde die Gesamtanbaufläche (Gross Cropped Area) berücksichtigt. Auch bekannt als Erntefläche (Area Harvested) bezeichnet diese gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte unter einer bestimmten Kultur über alle Anbausaisons bewirtschaftete Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der Aussaatfläche an der Gesamtanbaufläche einer Kultur in der Saison, der mit zertifiziertem bzw. qualitativ hochwertigem Saatgut anstelle von auf dem Betrieb gespartem Saatgut bestellt wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anpflanzens von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Der Anbau auf offenem Feld unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Hierbei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Hierbei handelt es sich um die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae | Sie repräsentiert eine Kürbisgewächse-Familie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Cornichons, Kürbisse und Zucchini sowie andere Kulturen. |

| Brassicaceae | Es ist eine Pflanzengattung aus der Kohl- und Senfgewächse-Familie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifizierte Gemüsesorten | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch modifiziert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Modifikation erzeugte Saatgut. |

| Offen abgeblühte Sorten und Hybridderivate | Offen abgeblühte Sorten erzeugen typentreue Samen, da sie sich nur mit anderen Pflanzen der gleichen Sorte kreuzbestäuben. |

| Sonstige Solanaceae | Die unter sonstigen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Standort der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstigen Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Knollen | Die unter sonstigen Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Cucurbitaceae | Die unter sonstigen Cucurbitaceae berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und sonstige Zerealien | Die unter sonstigen Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstigen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstigen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Färberdistelsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstigen Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Rispengras, Weißklee, Deutsches Weidelgras und Timotheegras. Sonstige Futterpflanzen wurden je nach Standort der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Sonstige nicht klassifizierte Gemüsesorten | Die unter sonstigen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: ENTWICKLUNG EINES MARKTMODELLS: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen