Marktgröße und Marktanteil der Tabakverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.33 Milliarden US-Dollar |

| Marktgröße (2031) | 22.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tabakverpackungsmarktanalyse von Mordor Intelligence

Die Marktgröße des Tabakverpackungsmarktes wurde im Jahr 2025 auf 18,71 Milliarden USD geschätzt und soll von 19,33 Milliarden USD im Jahr 2026 auf 22,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,32 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Einführung von Einheitsverpackungsgesetzen neu gestaltet, die Markenzeichen von äußeren Kartons entfernen und Verarbeiter dazu zwingen, sich durch Fälschungsschutzmerkmale, nachhaltige Substrate und vollautomatisierte Produktionslinien zu differenzieren. Papier und Karton dominieren weiterhin, da sie mit den Gebühren der erweiterten Herstellerverantwortung übereinstimmen und auf Hochgeschwindigkeitsmaschinen zuverlässig funktionieren; Biokunststoffe und kompostierbare Materialien sind jedoch die am schnellsten wachsenden Materialien, da die europäischen Vorschriften zu Einwegkunststoffen verschärft werden. Asien-Pazifik bleibt der Nachfrageanker aufgrund der Produktion von mehreren Billionen Zigaretten in China und Indiens obligatorischem Serialisierungssystem, während der Nahe Osten als schnellste regionale Wachstumschance aufgrund neuer Vorschriften zu grafischen Warnhinweisen hervortritt, die dickere Kartons und UV-beständige Tinten erfordern. Die Wettbewerbsdynamik verschiebt sich, da British American Tobacco und Philip Morris International die Rückwärtsintegration in die Packungsmontage vorantreiben und damit unabhängige Verarbeiter unter Druck setzen, zu skalieren oder sich zu spezialisieren.

Wichtigste Erkenntnisse des Berichts

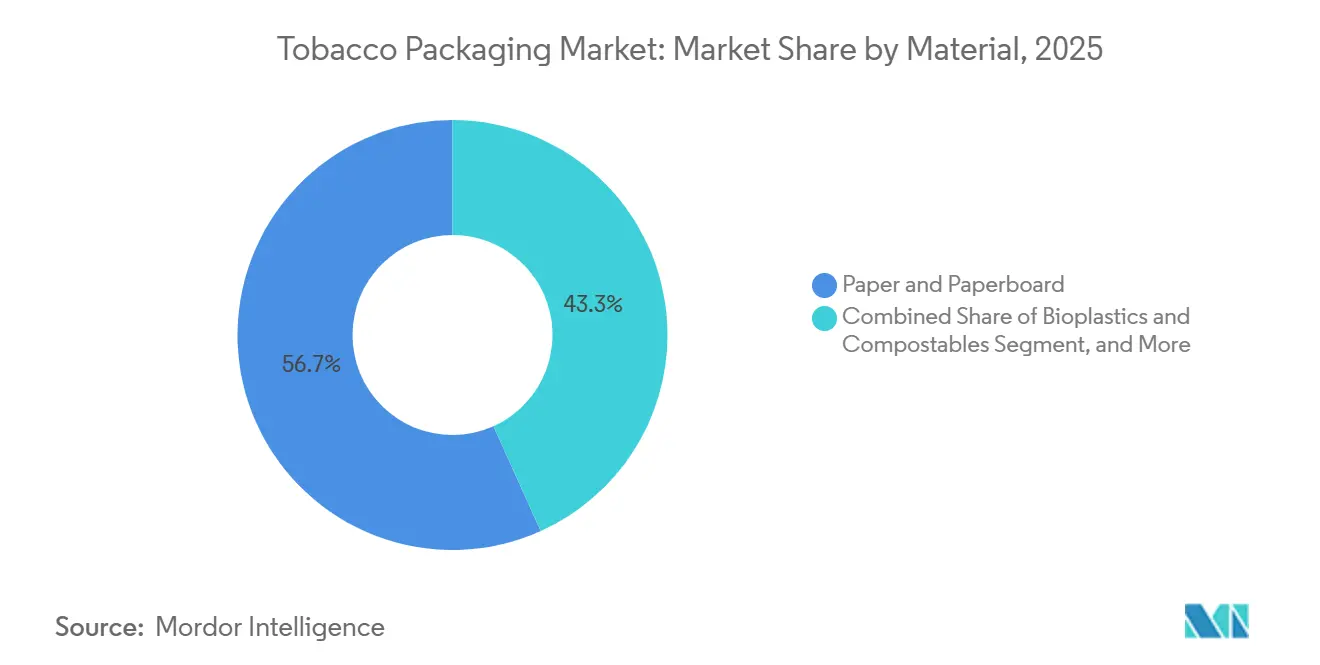

- Nach Material führte Papier und Karton mit einem Marktanteil von 56,73 % am Tabakverpackungsmarkt im Jahr 2025, während Biokunststoffe und kompostierbare Materialien bis 2031 voraussichtlich mit einer CAGR von 4,33 % wachsen werden.

- Nach Verpackungstyp entfielen Primärverpackungen im Jahr 2025 auf 48,26 % des Tabakverpackungsmarktes, während hochwertige Luxus-Starrboxen bis 2031 voraussichtlich mit einer CAGR von 4,19 % wachsen werden.

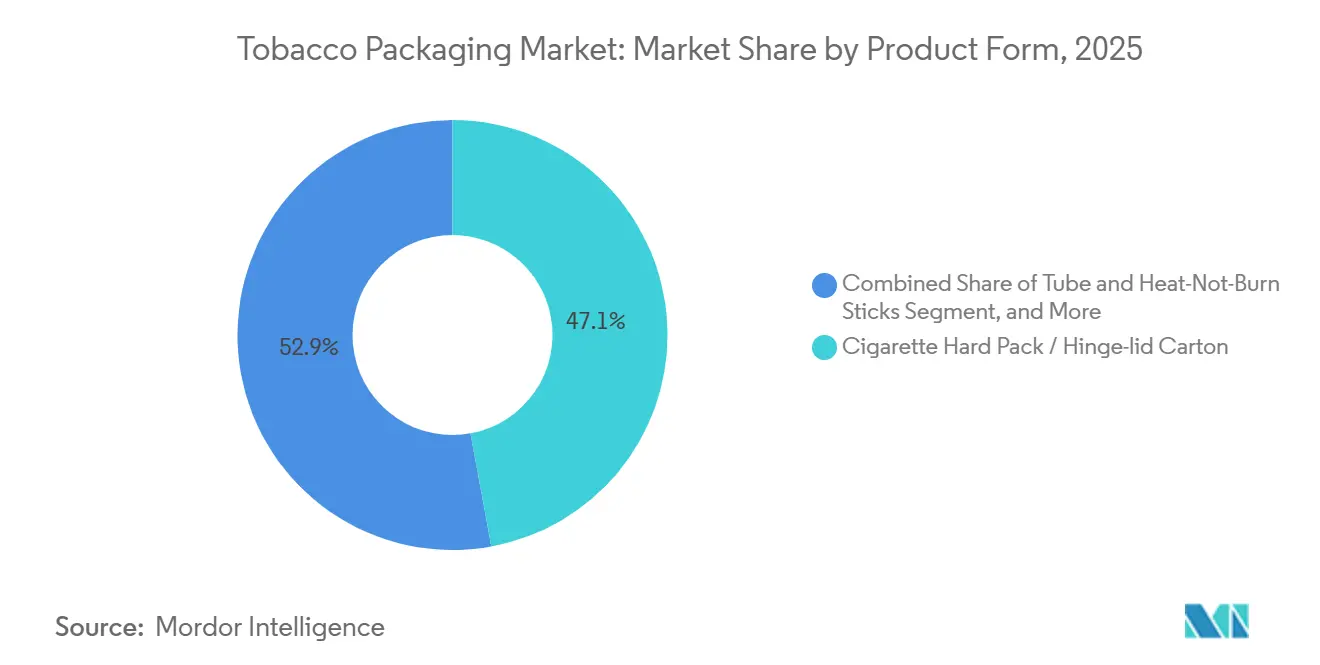

- Nach Produktform entfielen Zigaretten-Hartpackungen und Klappdeckelkartons im Jahr 2025 auf 47,12 % des Marktanteils der Tabakverpackungen, während Röhrenformate für Tabakerhitzer-Sticks zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,16 % wachsen werden.

- Nach Tabaktyp dominierte Rauchtabak mit einem Anteil von 63,44 % an der Marktgröße der Tabakverpackungen im Jahr 2025, und Produkte der nächsten Generation sollen bis 2031 mit einer CAGR von 4,11 % wachsen.

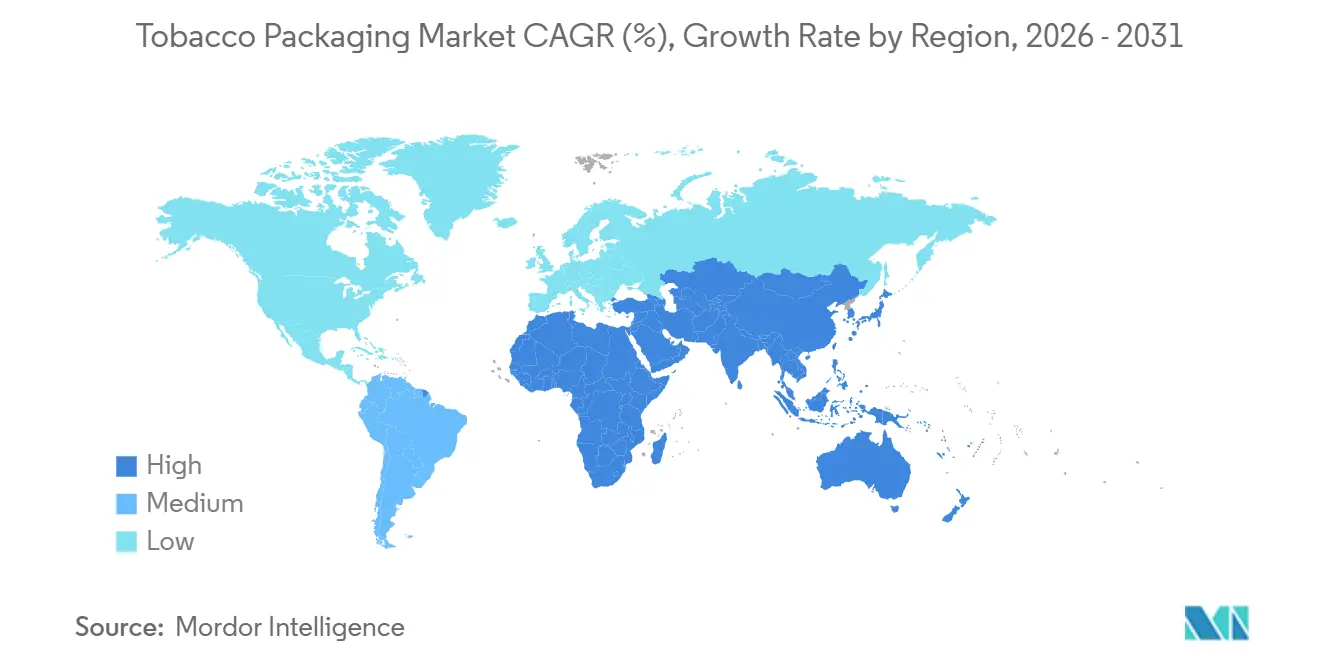

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 46,79 %, während der Nahe Osten die am schnellsten wachsende Region ist und bis 2031 mit einer CAGR von 4,39 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Tabakverpackungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einheitsverpackungsvorschriften und grafische Warnhinweise | +0.9% | Europa, Australien, Kanada, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf Karton für Nachhaltigkeit und Kosteneffizienz | +0.7% | Europa und Nordamerika führend, Asien-Pazifik aufholend | Langfristig (≥ 4 Jahre) |

| Einführung von Fälschungsschutztechnologie auf Einheitenebene | +0.6% | Europa, Indien, Brasilien, Türkei, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Automatisierungsgerechte Verpackungsformate für Tabakerhitzer und E-Zigaretten | +0.5% | Japan, Südkorea, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Limitierte Sonderauflagen für Kulturveranstaltungen | +0.3% | Vereinigte Staaten, China, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Öko-modulare Verpackungslinien für SKU-Agilität | +0.4% | Global, früh in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einheitsverpackungsvorschriften und grafische Warnhinweise

Einheitsverpackungsgesetze in 28 Ländern schreiben nun eine Flächenabdeckung von 65 % bis 90 % mit Gesundheitsbildern vor, wodurch Prägungen und Folien entfallen, die früher Premiumpreise rechtfertigten.[1]Europäische Kommission, "Überarbeitung der Tabakproduktrichtlinie," ec.europa.eu Saudi-Arabien und die Vereinigten Arabischen Emirate führten 2025 grafische Warnhinweise auf 75 % der Fläche ein, was Verarbeiter dazu veranlasste, UV-beständige Tinten und dickere Kartons einzusetzen, wodurch die Substratkosten um 8 % stiegen. Da visuelle Markenzeichen entfernt wurden, leiten Tabakkonzerne ihre Budgets auf Point-of-Sale-Displays und digitale Plattformen um, doch die Nachfrage nach verdeckten Sicherheitsetiketten steigt, da standardisierte Packungen leichter zu fälschen sind. Die Gesetzgebung vereinheitlicht daher gleichzeitig das Erscheinungsbild und verstärkt die Rückverfolgbarkeitsanforderungen, was Lieferanten begünstigt, die Track-and-Trace in schlichte Designs integrieren. Verarbeiter, die nicht auf compliance-getriebene Merkmale umstellen können, riskieren Margenerosion, da Verträge an technisch fortgeschrittene Wettbewerber vergeben werden.

Umstieg auf Karton für Nachhaltigkeit und Kosteneffizienz

Papier und Karton hielten im Jahr 2025 einen Anteil von 56,73 %, dank der Gebührenstrukturen im Rahmen der europäischen Systeme zur erweiterten Herstellerverantwortung, die nicht recycelbare Kunststoffe bestrafen. Die Fusion von Smurfit WestRock im Jahr 2024 erschloss 500.000 Tonnen dedizierter Faltschachtelkapazität und senkte die Stückkosten um bis zu 9 %.[2]Smurfit Kappa und Westrock, "Fusionspräsentation für Investoren," smurfitkappa.com Mondi folgte 2025 mit einer wasserbasierenden Barriere, die die Polyethylenkaschierung entfernte und das Materialgewicht um 18 % reduzierte. Während Asien-Pazifik für die Feuchtigkeitskontrolle noch metallisierte Folien verwendet, sind exportorientierte Werke in Vietnam und Indonesien auf beschichteten Karton umgestiegen, um den Zugang zum europäischen Markt zu erhalten. Langfristig werden Verarbeiter, die PFAS-freie Beschichtungen beherrschen und Recyclingfähigkeit im großen Maßstab erreichen, Preisaufschläge erzielen, selbst wenn die Gesamtsubstratkosten sinken.

Einführung von Fälschungsschutztechnologie auf Einheitenebene

Die Tabakproduktrichtlinie der Europäischen Union etablierte ab 2024 eindeutige Codes auf jeder Packung, ein Rahmen, den Indien, Brasilien und die Türkei übernahmen und der jährlich 1,8 Billionen Zigaretten abdeckt. Das indische Zentralamt für indirekte Steuern und Zoll schrieb 2025 die QR-Serialisierung vor und zwang Hersteller, 47 Linien mit Bildverarbeitungssystemen nachzurüsten.[3]Zentralamt für indirekte Steuern und Zoll, "Tabak-QR-Serialisierung," cbic.gov.in Die Serialisierung fügt 0,015–0,025 USD pro Packung hinzu, schafft aber einen Schutzwall für Anbieter wie Authentix und SICPA, die patentierte Markierungsstoffe liefern. Kleinere Verarbeiter, die keine sichere Technologie lizenzieren können, sind von hochkonformen Märkten ausgeschlossen, was eine Zweiteilung im globalen Angebot provoziert: anspruchsvolle Linien für regulierte Regionen und kostengünstige Lithografie für Märkte, in denen die Durchsetzung schwach bleibt. Der Rückverfolgbarkeitstrend erhöht daher die technische Kompetenz gegenüber der Druckästhetik als neue Quelle des Wettbewerbsvorteils.

Automatisierungsgerechte Verpackungsformate für Tabakerhitzer und E-Zigaretten

Tabakerhitzer- und Beutelkategorien erfordern engere Toleranzen als herkömmliche Zigaretten und verlangen Servo-Kartonierer und Ultraschallversiegelungslinien, die jeweils 2–4 Millionen USD kosten, aber den Durchsatz auf 650 Packungen pro Minute steigern. Die IQOS ILUMA-Röhren von Philip Morris International integrieren RFID-Chips für die Gerätekopplung und zwingen Verarbeiter, Spritzgussstationen und Elektroniktestanlagen hinzuzufügen. Japan Tobacco Internationals Ploom X Advanced verwendet eine magnetische Schiebelade, die in 14 Schritten montiert wird, was zeigt, wie Produkte der nächsten Generation den Wert in Richtung Montagekomplexität verlagern. Verarbeiter, die in robotergestützte Greif- und Platzierungssysteme sowie Bildausrichtung investiert haben, darunter Sonoco und Huhtamaki, verzeichneten 2025 ein zweistelliges Auftragswachstum. Diejenigen, die auf veraltete Falz-Klebe-Maschinen angewiesen sind, verlieren Marktanteile, da Tabakkonzerne Verträge an Partner vergeben, die Toleranzen auf Geräteebene liefern können.

Hemmnisauswirkungsanalyse des Tabakverpackungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchsteuern verringern den Konsum | -0.8% | Vereinigtes Königreich, Australien, Kanada, Frankreich, Südafrika, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Globale Einführung von Einheitsverpackungen mindert den Markenrendite | -0.6% | Europa, Australien, Kanada, Neuseeland, Thailand, Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Verschärfung der PFAS- und Kunststoffverbote | -0.4% | Europäische Union, Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Illegaler Einzelstabverkauf umgeht legale Verpackungen | -0.5% | Subsahara-Afrika, Südostasien, Südamerika, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchsteuern verringern den Konsum

Das Vereinigte Königreich erhöhte die Abgaben 2025 um 10 %, was zu einem Rückgang der legalen Zigarettenverkäufe um 5,2 % führte. Australiens Indexierung trieb den Verbrauchsteueranteil einer Packung im selben Jahr auf über 30 AUD (20 USD) und beschleunigte den Wechsel zu Drehtabakbeuteln. Kanada folgte mit Erhöhungen von 4 CAD pro Karton zuzüglich provinzieller Zuschläge, was die Mengen um 4,8 % schrumpfen ließ. Da Raucher auf günstigere Produkte umsteigen oder auf illegale Märkte ausweichen, sehen sich Verarbeiter mit kürzeren Auflagen und steigenden Stückkosten konfrontiert, was die Margen in Werken schmälert, die für Milliarden-Stick-Maßstäbe ausgelegt sind. Viele diversifizieren in Cannabis- oder pharmazeutische Faltschachteln, um Auslastungsschwankungen abzufedern.

Globale Einführung von Einheitsverpackungen mindert den Markenrendite

Thailand, Saudi-Arabien und 26 weitere Länder schrieben bis Ende 2025 eintönig-braune Packungen mit einheitlichen Schriftarten vor, wodurch die Spanne zwischen Standard- und Luxussubstraten von 0,12 USD auf 0,03 USD pro Packung zusammenbrach. Das Thailand Tobacco Monopoly reduzierte infolgedessen die Anzahl der Substrat-SKUs von 47 auf 3. Markeninhaber leiten Marketingausgaben nun auf Einzelhandelsbeschilderung oder Augmented Reality um, was die strategische Bedeutung von Druckverzierungen verringert. Verarbeiter, die früher holografische Folien und geprägte Lacke mit Premiummargen verkauften, müssen nun über Preis und Lieferzuverlässigkeit konkurrieren, was die Konsolidierung unter mittelgroßen Lieferanten beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Tabakverpackungsmarkts

Nach Material:

Stärke von Karton mit Biokunststoff-DynamikPapier und Karton machten 2025 56,73 % des Umsatzes aus und sind damit das mit Abstand größte Segment des Tabakverpackungsmarktes. Verarbeiter bevorzugen diese Substrate, weil sie auf Faltschachtellinien mit 800 Packungen pro Minute laufen und für Bordstein-Recyclingprogramme qualifiziert sind, die Markeninhabern helfen, Strafen im Rahmen der erweiterten Herstellerverantwortung zu vermeiden. Metalle und herkömmliche Kunststoffe spielen als Feuchtigkeitsbarrieren noch Nischenrollen, doch ihr kombinierter Anteil blieb aufgrund von Kosten- und regulatorischen Gegenwind unter einem Drittel. Biokunststoffe und kompostierbare Materialien sind zwar heute noch klein, wachsen aber mit einer CAGR von 4,33 %, da sich entwickelnde Importstandards in Europa Tabakkonzerne dazu veranlassen, von BOPP-Folien auf Polymilchsäure-Hüllen und Zelluloseschalen umzusteigen.

Die Gewinnpools verlagern sich daher von Standardkarton hin zu beschichteten Qualitäten, die PFAS-freie, hochglänzende oder sauerstoffbarrierefähige Leistung bieten, ohne die Recyclingfähigkeit zu verlieren. Lieferanten, die wasserbasierte Beschichtungen oder faserbasierte Laminate beherrschen, können Premiumverträge sichern, selbst wenn Einheitsverpackungsregeln die dekorative Druckgestaltung unterdrücken. In feuchten asiatischen Klimazonen behält metallisierte Folie einen Vorteil für Beutelumhüllungen, aber Gebührenstrukturen in Frankreich und Deutschland verringern ihren Preisvorteil. Bis zum Ende des Prognosezeitraums werden führende Verarbeiter voraussichtlich eine duale Produktlinie anbieten – hochvolumiger Recyclingkarton für Zigaretten und spezialisierte Biokunststoffröhren für Tabakerhitzer-Sticks –, um sich sowohl für Compliance als auch für Margenschutz zu positionieren.

Nach Verpackungstyp:

Primärverpackungen stabil, Starrboxen im AufstiegPrimärverpackungen machten 2025 48,26 % der Ausgaben aus, angeführt von Klappdeckelkartons und Weichpackungen mit manipulationssicheren Siegeln und kindersicheren Verschlüssen. Kosten, Geschwindigkeit und regulatorische Konformität halten das Format widerstandsfähig, selbst wenn die globalen Zigarettenmengen zurückgehen. Sekundärhüllen und Transportverpackungen sind auf einfarbigen Druck umgestellt worden, um Einheitsverpackungsvorschriften zu erfüllen, was ihren Einheitswert drückt und Verarbeiter dazu zwingt, Einsparungen durch schnellere Rüstzeiten und digitale Workflows zu erzielen. Luxus-Starrboxen, die zwar nur 6 % des Umsatzes ausmachen, wachsen mit 4,19 % und erzielen überproportionale Rentabilität; Zigarren- und Sonderauflagen-Zigarettenlaunches verwenden Magnetverschlüsse, Holzfurniere oder Lasergravur, um Stückpreise zu rechtfertigen, die mehr als 20-mal höher sind als die einer Standard-Faltschachtel.

Die Zweiteilung der Nachfrage zwingt Verarbeiter, ihren Maschinenpark aufzuteilen. Hochgeschwindigkeits-Falz-Klebe-Maschinen und automatisierte Greif- und Platzierungsmodule halten die Kosten für Primärverpackungen auf Milliarden-Stick-Maßstab niedrig, während Kurzauflagen-Handmontagezellen Premium-Linien bedienen, die taktile Oberflächen erfordern. Modulare Anlagen, die in weniger als einer Stunde von Kartons auf Starrboxen umgestellt werden können, werden zu einem entscheidenden Differenzierungsmerkmal, da Tabakkonzerne die SKU-Anzahl reduzieren, aber dennoch saisonale Sonderaktionen verfolgen. Anbieter, die sowohl Massendurchsatz als auch maßgeschneiderte Handwerkskunst garantieren können, besetzen die am stärksten verteidigbare Wettbewerbsebene.

Nach Produktform:

Hartpackungen dominieren, Röhren expandieren schnellZigaretten-Hartpackungen und Klappdeckelkartons machten 2025 47,12 % des Umsatzes aus und festigten ihre Position als Standardformate im Tabakverpackungsmarkt. Strukturelle Integrität, Vertrautheit bei den Verbrauchern und Kompatibilität mit Verpackungsgeschwindigkeiten von bis zu 800 Einheiten pro Minute machen sie in Regionen wie Europa und Nordamerika unverzichtbar. Weichpackungen bleiben in preissensiblen Bereichen relevant, verlieren aber Marktanteile, wo große Bildwarnhinweise die Folienkaschierung knittern lassen. Röhren- und Tabakerhitzer-Stick-Formate, die heute nur 6 % des Umsatzes ausmachen, zeigen bis 2031 eine CAGR von 4,16 %, angetrieben von Geräte-Ökosystemen wie IQOS und Ploom, die präzisionsgegossene Polypropylen- oder Hybrid-Papier-Kunststoff-Hüllen vorschreiben.

Diese Röhren integrieren RFID-Chips, Induktionsheizer oder Feuchtigkeitskontrolleinlagen, was die Verpackungskosten pro Tausend um zweistellige Prozentsätze erhöht und gleichzeitig neue Verbrauchererlebnisse und Datenverfolgungsmöglichkeiten erschließt. Die Verlagerung zwingt Verarbeiter, Spritzguss, Ultraschallversiegelung und automatisierte Prüfstationen hinzuzufügen, die traditionell in Elektronikunternehmen zu finden sind. Unternehmen, die bereits Mehrprozess-Standorte betreiben, können Personal übergreifend schulen und Werkzeugkosten amortisieren, was ihnen einen Zeitvorteil bei der Markteinführung verschafft. Da erhitzte und orale Produkte in entwickelten Märkten auf ein Fünftel des Nikotinkonsums zusteuern, wird die Beherrschung der Röhrenmontage von einem Vorteil zur Grundvoraussetzung.

Nach Tabaktyp:

Rauchtabak dominiert, risikoreduzierte Produkte gewinnen an FahrtRauchtabak behielt 2025 einen Ausgabenanteil von 63,44 % und sicherte damit den Löwenanteil der Marktgröße der Tabakverpackungen trotz regulatorischer Gegenwind. Zigarettenverkäufe bleiben im Billionen-Stick-Bereich jährlich und sorgen für eine stetige, wenn auch wachstumsschwache Nachfrage nach Hart- und Weichpackungen. Produkte der nächsten Generation, die erhitzte Sticks, Nikotinbeutel und E-Zigaretten-Pods verpacken, expandieren jedoch mit einer CAGR von 4,11 % und ziehen Investitionsgelder an, da die Verbrauchsteuerregelungen günstiger bleiben. Die Verpackungskomplexität steigt in diesem Bereich deutlich: Blisterverpackungen müssen Kindersicherheitstests bestehen, Beuteldosen erfordern manipulationssichere Siegel, und Tabakerhitzer-Röhren integrieren elektronische Authentifizierung.

Rauchlose und Kautabakformate behalten eine treue Basis in Indien und Teilen der Vereinigten Staaten, aber Steuererhöhungen auf Gutkha-Beutel veranlassen Verarbeiter, anderswo höhermargige Mengen zu suchen. Zigarren- und Zigarillopackungen, die etwa 14 % des Umsatzes ausmachen, bleiben vor Kommodifizierung geschützt, weil Zedernholzeinlagen, Feuchtigkeitspakete und lackierte Oberflächen dauerhafte Preisaufschläge liefern. Über den Prognosehorizont hinaus werden Verarbeiter, die ein ausgewogenes Portfolio aus Standard-Zigarettenkartons und funktionsreichen Formaten der nächsten Generation anbieten, die breiteste Kundenbasis und die größte Widerstandsfähigkeit gegenüber politischen Schwankungen sichern.

Geografische Analyse

Tabakverpackungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entfiel 2025 auf 46,79 % des Umsatzes und bestätigt damit seine Position als größten regionalen Anteil am Tabakverpackungsmarkt. Chinas Produktion von 2,4 Billionen Stück und Indiens Produktion von 1,1 Billionen Einheiten untermauern diesen Skalenvorteil, während die vergleichsweise langsame Einführung von Vorschriften zur Einheitsverpackung die Designkomplexität und den Wert pro Packung höher hält als in Europa. Indiens Serialisierungspflicht von 2025 veranlasste Verarbeiter, auf mehr als 40 Linien Sichtprüfungssysteme zu installieren, was die durchschnittlichen Umrüstkosten pro tausend Packungen um 6 % erhöhte. Parallel dazu übernahmen Vietnam und Indonesien beschichtete Kartonqualitäten, um die Anforderungen europäischer Importkäufer zu erfüllen – ein Signal dafür, dass externe Regulierung die Substratwahl auch in nicht regulierten Märkten beeinflusst. Regionale Spezialisten balancieren daher kostengünstige Kartonauflagen für inländische Marken mit höherwertigen Aufträgen für exportorientierte Hersteller.

Tabakverpackungsmarkt in Europa und Nordamerika

Europa entfiel 2025 auf 26 % des Umsatzes, obwohl die Zigarettenmengen durch eine Kombination aus Verbrauchsteuererhöhungen und Aromaverboten um etwa 4 % zurückgingen. Die Umsatzresilienz der Region resultiert aus PFAS-Beschränkungen und Gebühren im Rahmen der erweiterten Herstellerverantwortung, die Verarbeiter belohnen, die recycelbare, barrierebeschichtete Kartonagen liefern können. Mondi und Smurfit Westrock führen in diesem Bereich und nutzen patentierte wasserbasierte Beschichtungen, die Recyclingfähigkeitstests bestehen, ohne den Feuchtigkeitsschutz zu beeinträchtigen. Nordamerika hielt einen Anteil von 18 %; die US-amerikanische Zigarettennachfrage sank, doch die Verpackung von Nikotinbeuteln stieg um 19 %, was den Stückwert erhöhte, da Blisterkarten und geformte Dosen kindersichere Merkmale erfordern. Verarbeiter mit sowohl Karton- als auch Hartkunststoffkapazitäten profitieren von diesem zweigleisigen Wachstum.

Tabakverpackungsmarkt im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten und Afrika entfielen gemeinsam auf 10 % des Umsatzes 2025, wobei die Region mit einer CAGR von 4,39 % das stärkste Wachstum verzeichnete. Die Staaten des Golfkooperationsrats schreiben nun bildliche Warnhinweise auf 75 % der Verpackungsfläche vor, was zu einem Wechsel zu dickeren Kartons und UV-stabilen Tinten führt, die die Substratkosten pro Packung um bis zu 12 % erhöhen. Umgekehrt entzieht der illegale Einzelstickhandel in Korridoren südlich der Sahara 12 % bis 18 % der adressierbaren Nachfrage und begrenzt das Volumen trotz wachsender Bevölkerung. Südamerika schloss 2025 mit einem Anteil von 6 % ab; Brasiliens Track-and-Trace-Gesetz vom Juli 2024 zwang 89 Linien zur Installation von Serialisierungshardware, was die Kapazitäten bei den führenden inländischen Akteuren konsolidierte und europäischen Verarbeitern Raum eröffnete, konforme Kartons zu exportieren. Die Geografie prägt daher die Strategie: Lieferanten müssen volumenstarke, kostengetriebene Betriebe in Asien mit compliance-orientierten Premiumnischen in Europa, Nordamerika und den Golfstaaten verbinden, um die Erträge über Regulierungszyklen hinweg zu stabilisieren.

Wettbewerbslandschaft

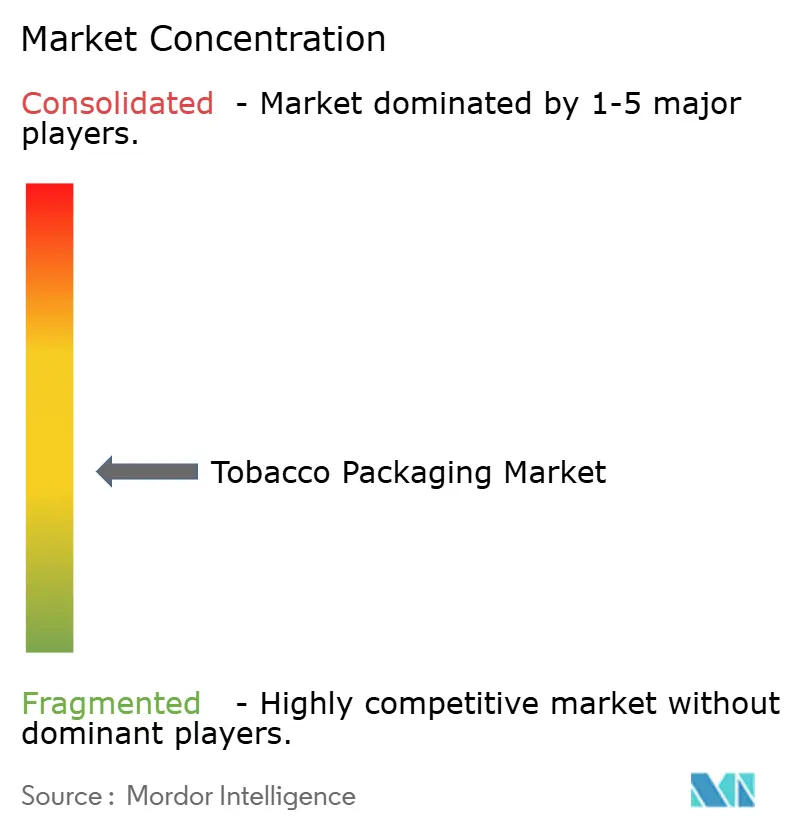

Der Tabakverpackungsmarkt ist mäßig konzentriert, wobei die fünf größten Verarbeiter 2025 etwa 38 % der globalen Kapazität auf sich vereinen. Amcor, Smurfit Kappa, WestRock, Mondi und International Paper sowie Innovia Films investieren stark in Automatisierung und PFAS-freie Beschichtungen und positionieren sich für langfristige Lieferverträge mit multinationalen Tabakkonzernen. Regionale Spezialisten in China, Indien und Indonesien unterbieten globale Wettbewerber beim Einstandspreis um bis zu 22 % durch Lohnkostenvorteile und die Nähe zu Tabakverarbeitungszentren, was den Preisdruck auf Standard-Zigarettenkartons intensiv hält.

Die strategische Zweiteilung weitet sich aus. Im Massenmarktsegment hängt der Erfolg von Milliarden-Stick-Maßstäben, Hochgeschwindigkeits-Falz-Klebe-Maschinen und digitalen Kleinstauflagen ab, die ohne Werkzeugausfallzeiten zwischen 200 SKUs pro Schicht wechseln können. Produkte der nächsten Generation hingegen erfordern Präzisionsformung, RFID-Integration und Ultraschallversiegelung – Fähigkeiten, die Preisaufschläge von 25 % bis 40 % und höhere EBITDA-Margen erzielen. Sonoco, Huhtamaki und Shenzhen Jinjia haben hier Marktanteile gewonnen, indem sie Spritzguss mit Bildinspektion kombinieren, die die elektronische Integration bei 1.200 Packungen pro Minute überprüft.

Die Rückwärtsintegration der Markeninhaber beschleunigt den Konsolidierungsdruck. British American Tobacco erwarb 2024 einen Anteil von 35 % an einem rumänischen Faltschachtelwerk, während Philip Morris International 2025 eine dedizierte Röhrenformanlage in Polen eröffnete. Diese Schritte sichern gebundene Kapazitäten und verengen den Markt für unabhängige Verarbeiter. Als Reaktion darauf fusionieren mittelgroße Akteure, um Einkaufsmacht und F&E-Maßstab zu gewinnen, oder schwenken auf Luxus-Starrboxen um, wo die Bruttomargen 30 % übersteigen. Das Wettbewerbsfeld ist daher im Fluss und begünstigt Lieferanten, die sowohl kostenoptimierte Zigarettenkartons als auch hochwertige Lösungen für risikoreduzierte Produkte anbieten.

Marktführer im Tabakverpackungsbereich

Amcor plc

Smurfit Westrock plc

International Paper Company

Mondi Group

Innovia Films Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Tabakverpackungsmarkts

- Amcor plc

- Smurfit Westrock plc

- International Paper Company

- Mondi Group

- Innovia Films Ltd.

- Philip Morris International Inc.

- Sonoco Products Company

- Siegwerk Druckfarben AG & Co. KGaA

- Japan Tobacco International

- Treofan Film International

- Stora Enso Oyj

- ITC Limited

- British American Tobacco plc

- Shenzhen Jinjia Group Co. Ltd.

- Huhtamaki Oyj

- Uflex Ltd.

- DS Smith plc

- Jindal Poly Films Ltd.

- Oji Holdings Corp.

- SCHUR Flexibles Holding

Jüngste Branchenentwicklungen im Tabakverpackungsmarkt

- Januar 2026: Philip Morris International kündigte eine Erweiterung seiner IQOS ILUMA-Verpackungsanlage in Krakau, Polen, im Wert von 150 Millionen USD an und fügte drei Spritzgusslinien und zwei RFID-Stationen hinzu, um die Röhrenkapazität um 40 % zu steigern.

- Dezember 2025: Amcor schloss eine Akquisition einer PFAS-freien Barrierebeschichtungslinie in Gent, Belgien, im Wert von 85 Millionen USD ab, die ab 2027 auf die Einhaltung europäischer Weichpackungsvorschriften abzielt.

- November 2025: British American Tobacco kooperierte mit Inexto, um Blockchain-Track-and-Trace an 12 Standorten in Europa und Lateinamerika einzuführen und jährlich 95 Milliarden Zigaretten abzudecken.

- Oktober 2025: Smurfit Westrock eröffnete ein Faltschachtelwerk mit 120.000 Tonnen Kapazität in Ho-Chi-Minh-Stadt, Vietnam, um Exporteure zu beliefern, die EU-konformen Karton suchen.

Berichtsumfang des globalen Tabakverpackungsmarktes

Der Tabakverpackungsmarktbericht ist segmentiert nach Material (Papier und Karton, Kunststoffe, Metalle, Glas und Keramik, Biokunststoffe und kompostierbare Materialien), Verpackungstyp (Primär, Sekundär, Bulk/Transport, Hochwertige Luxus-Starrboxen), Produktform (Zigaretten-Weichpackung, Zigaretten-Hartpackung/Klappdeckelkarton, Beutel und Sachet, Röhre und Tabakerhitzer-Sticks), Tabaktyp (Rauchtabak, rauchloser Tabak, Produkte der nächsten Generation, Zigarren und Zigarillos) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Papier und Karton |

| Kunststoffe |

| Metalle |

| Glas und Keramik |

| Biokunststoffe und kompostierbare Materialien |

| Primär |

| Sekundär |

| Bulk / Transport |

| Hochwertige Luxus-Starrboxen |

| Zigaretten-Weichpackung |

| Zigaretten-Hartpackung / Klappdeckelkarton |

| Beutel und Sachet |

| Röhre und Tabakerhitzer-Sticks |

| Rauchtabak |

| Rauchloser Tabak |

| Produkte der nächsten Generation |

| Zigarren und Zigarillos |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Material | Papier und Karton | ||

| Kunststoffe | |||

| Metalle | |||

| Glas und Keramik | |||

| Biokunststoffe und kompostierbare Materialien | |||

| Nach Verpackungstyp | Primär | ||

| Sekundär | |||

| Bulk / Transport | |||

| Hochwertige Luxus-Starrboxen | |||

| Nach Produktform | Zigaretten-Weichpackung | ||

| Zigaretten-Hartpackung / Klappdeckelkarton | |||

| Beutel und Sachet | |||

| Röhre und Tabakerhitzer-Sticks | |||

| Nach Tabaktyp | Rauchtabak | ||

| Rauchloser Tabak | |||

| Produkte der nächsten Generation | |||

| Zigarren und Zigarillos | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Tabakverpackungsmarkt im Jahr 2031 erreichen?

Der Tabakverpackungsmarkt soll bis 2031 einen Wert von 22,76 Milliarden USD erreichen, ausgehend von 19,33 Milliarden USD im Jahr 2026.

Welches Material dominiert die aktuelle Verpackungsnachfrage?

Papier und Karton dominieren mit einem Umsatzanteil von 56,73 % im Jahr 2025 aufgrund von Kosteneffizienz und Recyclingfähigkeit.

Welche Region bietet die schnellste Wachstumschance?

Der Nahe Osten soll bis 2031 mit einer CAGR von 4,39 % wachsen, da neue Vorschriften zu grafischen Warnhinweisen höherwertige Substrate erfordern.

Wie wirken sich Einheitsverpackungsregeln auf Verarbeiter aus?

Einheitsverpackungen eliminieren dekorative Oberflächen, komprimieren Margen und verlagern den Fokus auf Fälschungsschutzmerkmale und kostengünstige Produktion.

Welches Segment wächst nach Produktform am schnellsten?

Röhren- und Tabakerhitzer-Stick-Formate wachsen mit einer CAGR von 4,16 %, angetrieben von IQOS und ähnlichen Plattformen.

Wie konzentriert ist die Lieferantenlandschaft?

Die fünf größten Verarbeiter halten etwa 38 % der Kapazität, was auf eine mäßige Konzentration und anhaltenden Konsolidierungsdruck hinweist.

Seite zuletzt aktualisiert am: