Marktgröße und Marktanteil für thermoplastische Rohre

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.19 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

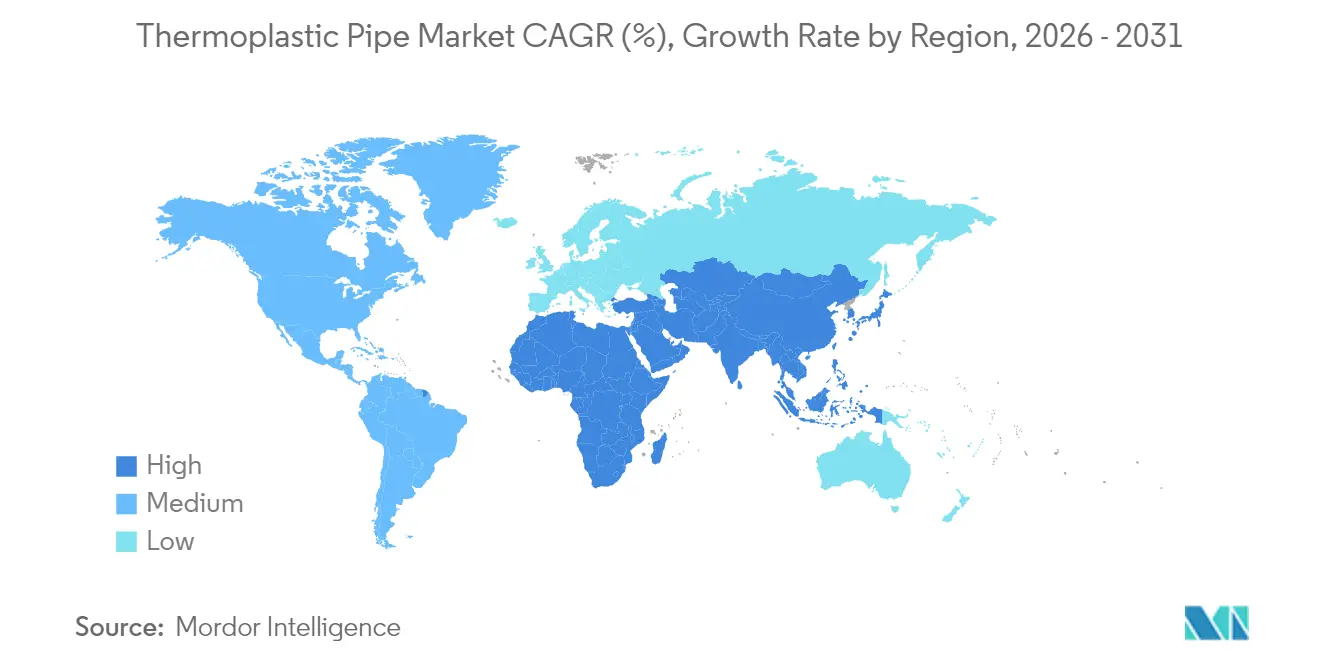

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

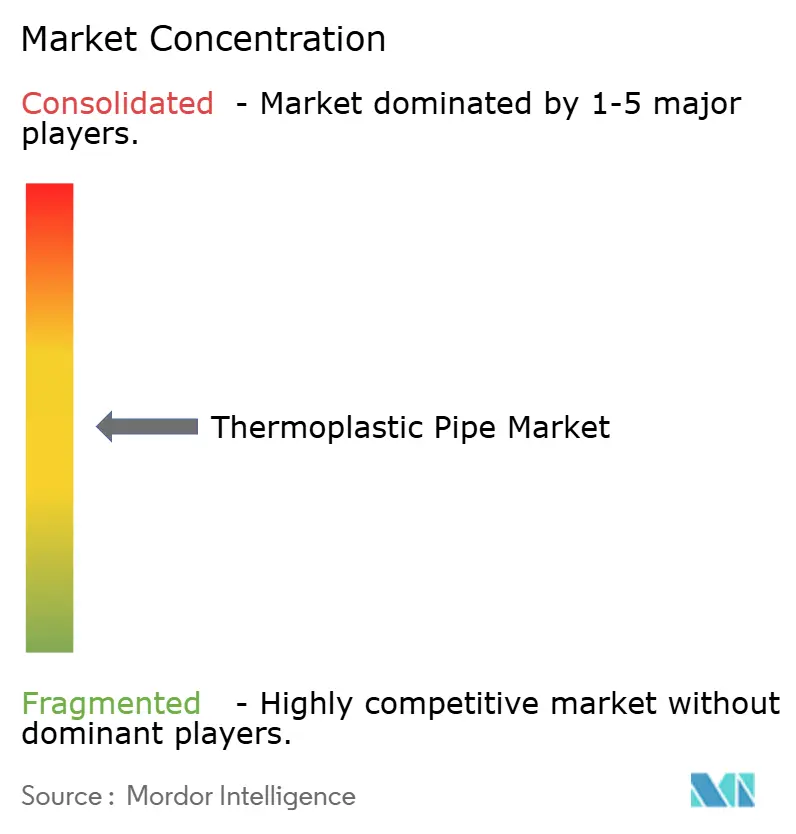

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermoplastische Rohre von Mordor Intelligence

Die Marktgröße für thermoplastische Rohre wird voraussichtlich von USD 4,01 Milliarden im Jahr 2025 auf USD 4,19 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,52 % über den Zeitraum 2026–2031 USD 5,23 Milliarden erreichen.

Da Betreiber in der Öl-, Gas-, Wasser- und Prozessindustrie strengeren Anforderungen an die Korrosionskontrolle gegenüberstehen, verlagern sie ihre Investitionsbudgets zunehmend von Kohlenstoffstahlpipelines hin zu leichteren, nicht korrosiven Polymeren, die Installationszeiten verkürzen und die Lebensdauer von Anlagen verlängern. Politische Maßnahmen wie die neue Methan-Leckage-Regel des US-amerikanischen Verkehrsministeriums und die EU-Verordnung 2024/1787 über Methanemissionen im Energiesektor beschleunigen den Austauschzyklus, indem sie flüchtige Emissionen bestrafen und gleichzeitig Materialien mit hoher Verbindungsintegrität belohnen. Das schnelle Wachstum der städtischen Bevölkerung im asiatisch-pazifischen Raum (APAC) schafft einen weiteren Schub: Regierungen lenken Infrastrukturbudgets in die Aufrüstung von Wasser- und Abwassersystemen und eröffnen große Ausschreibungsvolumina, in denen Polyethylen (PE) oder faserverstärkte thermoplastische Rohre (RTP) vorgeschrieben werden. Betreiber in Tiefwasserfeldern bevorzugen ebenfalls thermoplastische Verbundrohre (TCP), da diese Korrosion beseitigen und die Installationszeiten auf See um bis zu 60 % reduzieren – ein entscheidender Vorteil, wenn die täglichen Bohrplattformkosten in den USD-Hunderttausender-Bereich reichen. Trotz dieser positiven Aspekte bleibt die Akzeptanz empfindlich gegenüber ölpreisgebundenen Harzspreisschwankungen und den Druck-Temperatur-Obergrenzen der meisten Polymere im Vergleich zu Stahl – eine Einschränkung, die die Marktdurchdringung in hochspezialisierten Nischen begrenzt.

Wichtigste Erkenntnisse des Berichts

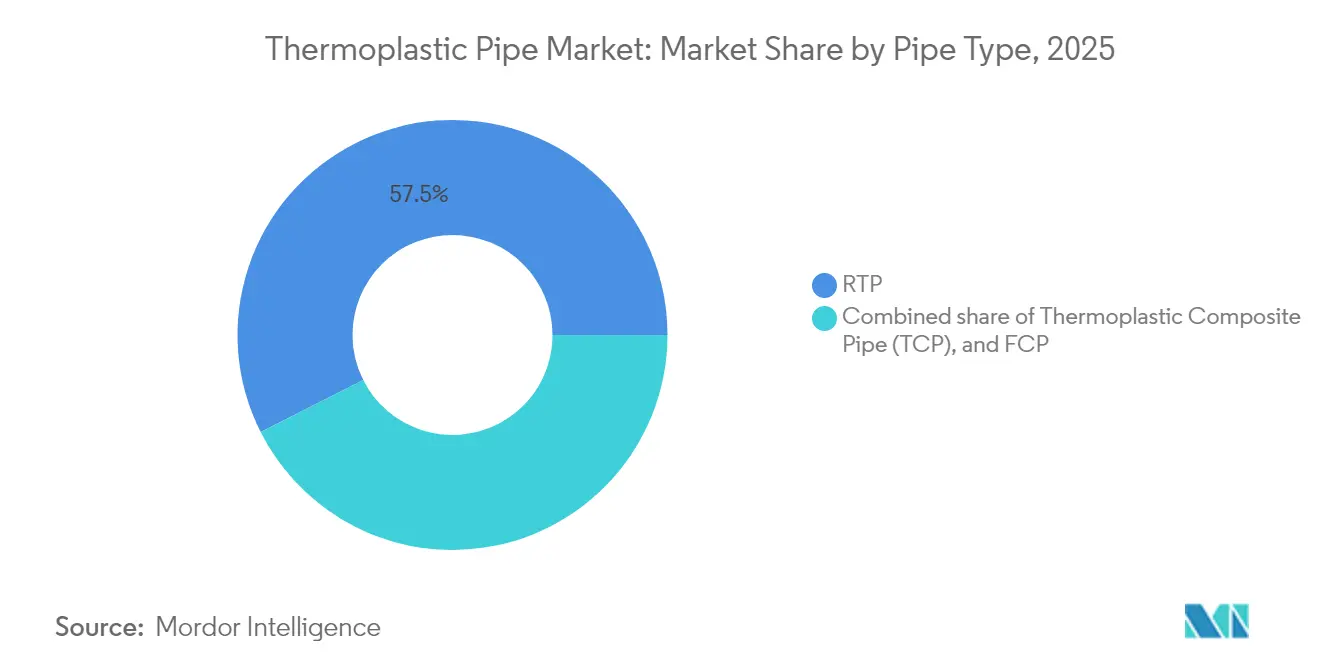

- Nach Rohrtyp führte das faserverstärkte thermoplastische Rohr (RTP) im Jahr 2025 mit einem Marktanteil von 57,45 %; das thermoplastische Verbundrohr (TCP) wird voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen.

- Nach Polymertyp entfielen im Jahr 2025 47,60 % der Marktgröße für thermoplastische Rohre auf Polyethylen, während Polyvinylidenfluorid (PVDF) zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen wird.

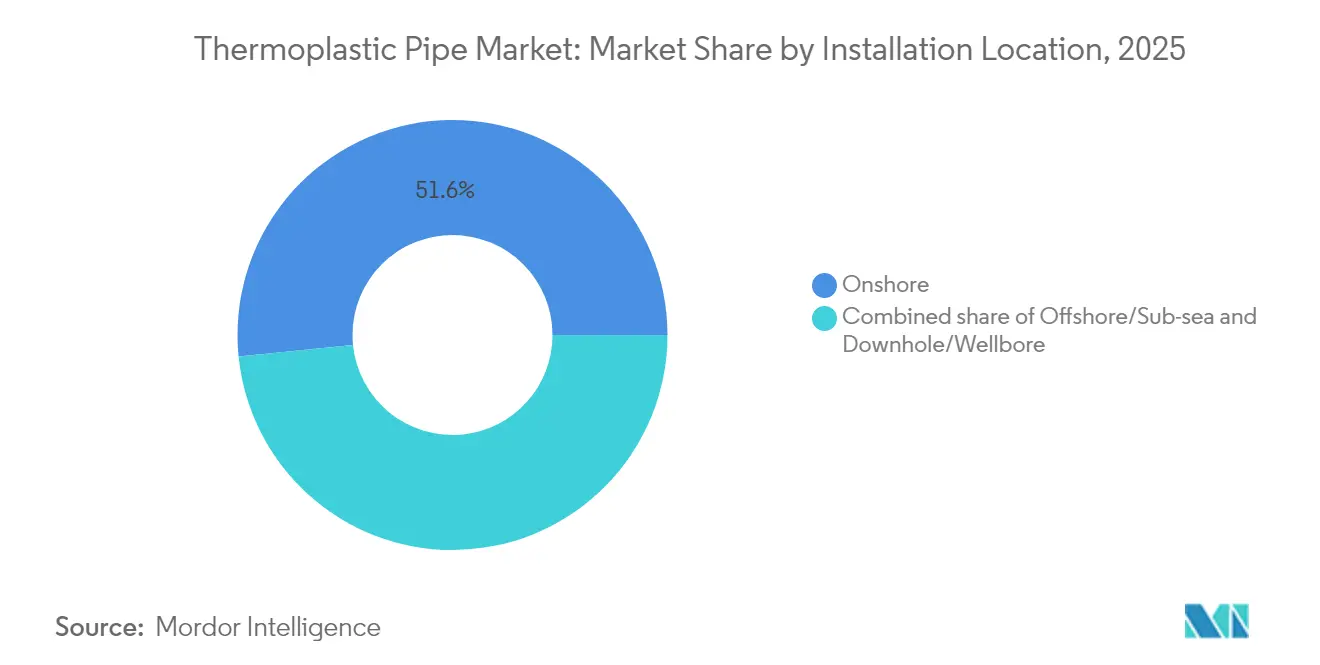

- Nach Installationsstandort entfielen im Jahr 2025 51,60 % der Marktgröße für thermoplastische Rohre auf Onshore-Pipelines; Offshore-/Unterwasserinstallationen sind für die schnellste CAGR von 6,70 % bis 2031 positioniert.

- Nach Anwendung trug Öl und Gas im Jahr 2025 61,30 % des Marktanteils für thermoplastische Rohre bei; die Chemie- und Prozessindustrien werden voraussichtlich bis 2031 eine CAGR von 6,40 % verzeichnen.

- Nach Geographie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 45,60 %, und die Region wird voraussichtlich bis 2031 eine CAGR von 6,30 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für thermoplastische Rohre

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rascher Ersatz korrodierter Stahlpipelines | +1.20% | Nordamerika und Europa; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Umstieg der Offshore-Betreiber auf RTP/TCP | +0.80% | Golf von Mexiko, Nordsee, Westafrika, Brasilien, Guyana | Langfristig (≥ 4 Jahre) |

| Boom bei städtischer Wasser- und Abwasserinfrastruktur im asiatisch-pazifischen Raum | +1.10% | Indien, Japan, Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Verschärfung der Methan-Leckage-Vorschriften | +0.70% | Vereinigte Staaten und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für wasserstofffähige thermoplastische Rohrleitungen | +0.40% | Europäische Union und Japan | Langfristig (≥ 4 Jahre) |

| Modulare CCS-Anlagen, die CO₂-Leitungen einsetzen | +0.30% | Industrielle Cluster in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ersatz korrodierter Stahlpipelines

Kommunen und Midstream-Betreiber stehen gleichzeitig vor der Herausforderung alternder Anlagen, die während der Baukonjunktur der 1970er bis 1990er Jahre installiert wurden; Korrosion verursacht nach Branchenaudits nun rund 46 % der ungeplanten Wartungsausgaben.(1)Quelle: ASME Digital Collection, „Wirtschaftliche Analyse von Korrosion in Wasserleitungen”, asme.org Die US-amerikanische Umweltschutzbehörde schätzt, dass bis 2045 USD 630 Milliarden für die Aufrüstung von Wassersystemen benötigt werden, wobei ein Anteil von USD 115 Milliarden für Regenwassernetze vorgesehen ist – Projekte, bei denen PE- und Polypropylen (PP)-Rohre gegenüber Stahl oft Kosteneinsparungen von 30–50 % bei der Gesamtinstallation erzielen, da leichtere Rollen den Kranbedarf reduzieren und Schweißnähte durch Elektrofusionsverbindungen ersetzt werden. Der Umsatz von Advanced Drainage Systems im ersten Quartal 2025 stieg um 4,8 % auf USD 815,3 Millionen, wobei Infrastruktur der herausragende Wachstumstreiber inmitten der Finanzierung durch das Infrastrukturinvestitions- und Beschäftigungsgesetz war.

Umstieg der Offshore-Betreiber auf RTP/TCP für Fließleitungen

Tiefwasservorkommen erstrecken sich in Brasiliens Vor-Salz-Gebieten und im westlichen Atlantik über 3.000 Meter; Drücke von über 10.000 psi und Kohlendioxidgehalte lösen Spannungskorrosion in Standard-API-Stahl aus. Im Jahr 2025 sicherte sich Baker Hughes Verträge zur Lieferung von 77 km flexiblen Rohren für das Búzios-Feld von Petrobras, wobei Einsatzeffizienzen von 60 % gegenüber geschweißten Stahlstangen angeführt wurden.(2)Quelle: Baker Hughes, „Portfolio für flexible Rohrsysteme”, bakerhughes.com Der niederländische Spezialist Strohm erhielt seinen größten TCP-Auftrag für ExxonMobils Whiptail-Projekt und fertigte 24 Verbindungsstücke für die Installation in 1.600 m Wassertiefe. Langstreckenspolung ermöglicht eine kampagnenweise Ausführung mit weniger Schiffsfahrten, während nichtmetallische Karkassen die Korrosionsüberwachung überflüssig machen – ein Vorteil, der nun im Rahmen neuer Leckerkennungsvorschriften quantifiziert wird.

Boom bei städtischer Wasser- und Abwasserinfrastruktur im asiatisch-pazifischen Raum

Rasche Urbanisierung dehnt kommunale Netze über ihre Auslegungskapazität hinaus; Indiens Jal-Jeevan-Mission zielt darauf ab, bis 2026 148 Millionen ländliche Haushalte mit Wasseranschlüssen zu versorgen, was den Rohrbedarf im Vergleich zum Stand von 2021 gemäß den Ausschreibungen des Ministeriums für Jalshakti verdreifacht. Indonesiens Mittelfristiger Entwicklungsplan sieht mehr als USD 30 Milliarden für klimaresistente Wasserwerke vor, wobei hochdichtes Polyethylen (HDPE) für Hauptleitungen bevorzugt wird, das Bodenbewegungen und Salzluft standhalten kann.(3)Quelle: OECD, „Klimaresistente Infrastruktur in Indonesien”, oecd.org Japans Ministerium für Land, Infrastruktur, Transport und Tourismus fördert digitale Zwilling-Upgrades und bevorzugt PE, da Fusionsverbindungen mittels RFID-Kennzeichnung für die vorausschauende Wartung überwacht werden können. Die regionale Chemiekapazität soll sich bis 2030 nahezu verdoppeln, was den ergänzenden Rohrbedarf ankurbelt.

Pilotprojekte für wasserstofffähige thermoplastische Rohrleitungen

Frühe Verteilungsversuche in Deutschland, den Niederlanden und Japan stützen sich auf PVDF- oder PE-RT-Varianten, die für 100 % Wasserstoff bei 16 bar zertifiziert sind. Im Jahr 2024 stellte GF Piping Systems ein PVDF-Rohrsystem vor, das bis 140 °C zugelassen ist, und verwies auf die Nachfrage von Chemieproduzenten, die auf grüne Wasserstoff-Einsatzstoffe umsteigen. Erfolgreiche Pilotprojekte beschleunigen in den kommenden Jahren umfassendere Netzwerk-Nachrüstungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile rohölgebundene Polymerpreise | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Druck-/Temperaturgrenzen im Vergleich zu Stahl | -0.60% | Hochspezifizierte Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Langsame Qualifizierungszyklen für Tiefwasser | -0.30% | Golf von Mexiko, Brasilien, Westafrika | Langfristig (≥ 4 Jahre) |

| Mikroplastik-Konformitätsanforderungen bei bestimmten Harzen | -0.20% | EU und Nordamerika, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölgebundene Polymerpreise

Harzkosten orientieren sich an Naphtha- und Ethan-Einsatzstoffen, und 2025 hat bereits monatliche Schwankungen von über 15 % bei PE und PP in Nordamerika infolge von Anlagenausfällen und Frachtengpässen gebracht. Sekisui Chemical kündigte daher ab April 2026 Listenpreiserhöhungen von 15 % für Trinkwasser-PE-Rohre an. Solche Volatilität komprimiert die Margen der Auftragnehmer und löst häufig Verzögerungen bei der Angebotsabgabe aus.

Druck-/Temperaturgrenzen im Vergleich zu Stahl

Standard-PE-Qualitäten derating stark ab 60 °C und arbeiten selten über 16 bar, was den Einsatz in Dampf-, Geothermie- oder Ultra-Tiefwasser-Steigrohren einschränkt, wo Stahl dominiert. Selbst das neue PE4710 erreicht maximal 1.000 psi Bemessungsdruck gegenüber der Mehrfachtausend-psi-Obergrenze von Stahl.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohrtyp: Dominanz des RTP steht vor der Innovationsherausforderung durch TCP

RTP erzielte 2025 57,45 % des Marktanteils für thermoplastische Rohre aufgrund seiner langen Erfolgsbilanz im mittleren Druckbereich für Kohlenwasserstoffanwendungen. Die Nachfrage wird durch den Ersatz von Schiefergasleitungen in Nordamerika und Wassereinspritzsystemen onshore im Nahen Osten gestützt. TCP, obwohl jünger, verzeichnet bis 2031 eine CAGR von 6,15 %, da Tiefwasserentwickler von seiner Korrosionsbeständigkeit und seinem geringen CO₂-Fußabdruck profitieren. Die Marktgröße für thermoplastische Rohre bei TCP wird voraussichtlich bis 2031 USD 1,69 Milliarden erreichen, ausgehend von einer Basis von USD 1,18 Milliarden im Jahr 2025. Die Einführung des DNV-Hybridverbund-Flexrohr-Standards ST-F207 im Jahr 2024 verleiht TCP für den Hochzugsteiger-Einsatz weitere Legitimität. Flexible Verbundrohre (FCP) bleiben eine Nischenlösung für dynamische Bohrlochwartung und Unterwasser-Umbilical-Verbindungsstücke.

In Märkten, in denen die gesamten installierten Kosten das entscheidende Kriterium sind, behält RTP einen Vorteil, da spulbare Rollen viele Flansche und Schweißnähte überflüssig machen und den Feldarbeitsaufwand um bis zu 35 % reduzieren. Wenn jedoch die Leistung unter sauren, hochdruckigen oder hochtemperierten Bedingungen den Kapitalaufwand überwiegt, sichert sich TCP zunehmend den Auftrag. Betreiber schätzen auch seine lebenszyklusbezogene CO₂-Reduzierung – Studien zeigen einen um 50 % kleineren Fußabdruck als bei Kohlenstoffstahl-Äquivalenten, hauptsächlich aufgrund leichterer Schiffslasten und weniger Fertigungsschritte. Im Prognosezeitraum werden wettbewerbsfähige Preisgestaltung und Drittversicherungsbeziehungen bestimmen, wie schnell TCP den Vorsprung von RTP verringert.

Nach Polymertyp: PE-Stabilität trifft auf PVDF-Innovation

Der 47,60 %-Anteil von Polyethylen am Umsatz des Marktes für thermoplastische Rohre im Jahr 2025 basierte auf seiner allgegenwärtigen Verfügbarkeit und unkomplizierten Fusionstechniken. In Wassernetzen setzt PE-100 Elektrofusionskupplungen ein, die Verbindungen in Minuten herstellen, das Leckagerisiko verringern und grabenlose Installationen unter belebten Straßen ermöglichen. Die Wachstumsgeschichte liegt jedoch bei PVDF, das eine CAGR von 6,90 % dank wasserstofffähiger Pilotprojekte und Halbleiter-Reinraumleitungen verzeichnet. Die dem PVDF zuzurechnende Marktgröße für thermoplastische Rohre soll von USD 505 Millionen im Jahr 2025 auf USD 752 Millionen bis 2031 steigen. PVDF toleriert 140 °C, widersteht aggressiven Säuren und weist eine sehr geringe Gasdurchlässigkeit auf – Eigenschaften, die in der SYGEF-Marke von GF Piping Systems zum Ausdruck kommen.

Polypropylen und PVC/CPVC besetzen mittlere Ebenen und bedienen Bereiche wie Warmwasserversorgung und Bergbauschlamm, wo Temperatur oder Abrieb die Komfortzone von PE überschreiten, aber nicht ausreichen, um PVDF oder Polyphenylensulfid (PPS) zu rechtfertigen. Die Markteinführung des extrudierbaren PPS durch Syensqo im Jahr 2025 markiert den ersten echten Herausforderer für den 200 °C-Bereich, obwohl die frühe Akzeptanz auf spezielle Bohrloch-Gaslift-Leitungen beschränkt bleibt. Die Materialauswahl entwickelt sich daher weg von einer Einheitslösung hin zu anwendungsspezifischen Mischungen, was Lieferanten begünstigt, die Polymere mit Installationswerkzeugen und digitalen Inspektionsprotokollen kombinieren können.

Nach Installationsstandort: Onshore-Stabilität im Vergleich zu Offshore-Wachstum

Onshore-Systeme ersetzen in der Regel korrodierte ältere Stahlrohre in Sammel-, Verteiler- und Wasserversorgungsnetzen; sie trugen 2025 51,60 % des Umsatzes bei, doch ihre CAGR liegt bei nur 3,7 %. Im Gegensatz dazu expandieren Offshore-/Unterwasserleitungen, derzeit 38,40 % der Ausgaben, mit 6,70 %, da Feldentwicklungspläne von internationalen Ölgesellschaften (IOC) und nationalen Ölgesellschaften (NOC) auf Tiefwasser- und hohe CO₂-Reservoirs konzentriert sind. Die Marktgröße für thermoplastische Rohre im Offshore-Bereich wird voraussichtlich bis 2031 USD 2,26 Milliarden erreichen, angetrieben durch die Arbeitsprogramme von Petrobras, ExxonMobil und TotalEnergies, die TCP-Verbindungsspulen, dynamische Steigrohre und Gaslift-Fließleitungen vorschreiben. Das PythonPipe-Portfolio von Baker Hughes verdeutlicht die Attraktivität – API-15S-Qualifizierung bis 3.000 psi und 60 % schnellere Verlegezeiten. Bohrlochrohr ergänzt die Nachfrage für mechanische Förder- oder Chemikalieninjektionsaufgaben, bei denen kleine Durchmesser und erhöhte Temperaturen vorherrschen.

Komponentenlieferanten bündeln zunehmend Rohre, Kupplungen, Biegesteifer und digitale Kennzeichnung als vorgefertigte „Leitungspakete” – ein Modell, das Inbetriebnahmezeiten verkürzt. Da EPC-Auftragnehmer diese Methodik übernehmen, weitet sich der Anteil von Offshore-thermoplastischen Paketen gegenüber Onshore-Ersatz weiter aus.

Nach Anwendung: Führungsposition von Öl und Gas steht vor der Beschleunigung durch die Chemieindustrie

Öl und Gas verbrauchte 2025 61,30 % der gesamten Laufmeter, verzeichnet jedoch nur eine CAGR von 3,9 %, da das vorgelagerte Kapital sich in Richtung Cash-Flow-Disziplin und Dekarbonisierung verlagert. Im Gegensatz dazu verzeichnet der Chemie- und Prozesssektor eine CAGR von 6,40 %, von heute USD 350 Millionen auf USD 508 Millionen im Jahr 2031, dank der steigenden Nachfrage nach korrosionsbeständigen Rohren in Batteriematerialanlagen, Halbleiterfabriken und modularen CCS-Einheiten. Hier verzeichnet die Branche für thermoplastische Rohre das schnellste angrenzungsgetriebene Wachstum. Wasser und Abwasser halten eine gleichmäßige CAGR von 4,9 % aufrecht und profitieren von Konjunkturprogrammen in den Vereinigten Staaten, Indien und Indonesien. Fernwärme und -kälte sowie Bergbauschlamm bleiben kleinere, aber strategisch wichtige Nischen, die auf dickwandiges PP-R oder hochdichtes PE für Abriebfestigkeit angewiesen sind.

Bei der CO₂-Abscheidung und -Speicherung (CCS) müssen Betreiber dichtphasiges CO₂ transportieren, das O₂-, H₂S- und NOx-Verunreinigungen enthält; Labortests haben gezeigt, dass TCP nach 10.000 Stunden bei 80 °C und 100 bar die Zugfestigkeit behält und keine Blasenbildung zeigt. Diese Leistung und der geringe Reibungsbeiwert des Materials verbessern die volumetrische Effizienz und stehen im Einklang mit Netto-Null-Verpflichtungen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 45,60 % des Umsatzes und bleibt mit einer CAGR von 6,30 % bis 2031 die Nachfragelokomotive. Die Marktgröße für thermoplastische Rohre im asiatisch-pazifischen Raum wird voraussichtlich bis 2031 USD 2,64 Milliarden übersteigen. Allein Indien schreibt im Jahr 2025 Wassersektor-Ausschreibungen von über USD 2,8 Milliarden aus, während die chemische Produktion in Südostasien bis 2030 rund USD 448 Milliarden erreichen soll, was den Rohrbedarf für Prozesskühlleitungen verdoppelt. Vietnam ist exemplarisch: SCG Chemicals hat USD 700 Millionen investiert, um Long Son Petrochemicals zu stärken und eine lokale Harzversorgung für Rohrumformer zu schaffen.

Nordamerika belegt den zweiten Platz, angetrieben durch Schiefergas-Sammelaufrüstungen und staatliche Methangebühren, die fusionsgeschweißtes PE zu einem wirtschaftlichen Gebot machen. Die Umsatzentwicklung von Advanced Drainage Systems unterstreicht das Volumen, und US-amerikanische Konjunkturprogramme leiten Kapital in Regenwasserrückhaltung und Küstenresilienz. Der europäische Markt reift entlang von Ersatzzyklen, erhält jedoch einen regulatorischen Schub durch die Verordnung 2024/1787 und die Positivlistenpflicht der Trinkwasserrichtlinie.

Südamerika, der Nahe Osten und Afrika werden durch Tiefwasseraktivitäten in Brasilien und Westafrika sowie Entsalzungspipelines rund um den Golf bedient. Finanzierungsmodelle und Qualifizierungsprotokolle bleiben Hürden, doch EPC-Auftragnehmer bevorzugen spulbares RTP für abgelegene Ölfelder, wo Wartungslogistik Preisaufschläge verursacht.

Wettbewerbslandschaft

Der Markt für thermoplastische Rohre ist durch eine moderate Fragmentierung gekennzeichnet; die fünf größten Anbieter halten zusammen rund 28 %, was Raum für regionale Spezialisten und vertikal integrierte EPC-Unternehmen lässt. TechnipFMC, Baker Hughes, Shawcor, Prysmian und GF Piping Systems nutzen proprietäre Materialmischungen, schnelle Spulbasen und schlüsselfertige Installationsdienstleistungen als Markteintrittsbarrieren. Die Übernahme der VAG-Gruppe durch Georg Fischer im Jahr 2025 erweiterte dessen Armaturensortiment und ermöglicht gebündelte Wasserversorgungs-Lösungen unter der neu gegründeten GF Uponor-Sparte. Die USD 950 Millionen schwere Übernahme von Channell Commercial durch Prysmian fügt thermoplastische Gehäuse zu dessen Glasfaserkabel-Portfolio hinzu und stärkt den Cross-Selling-Bereich für den zivilen Telekommunikationsbau.

Baker Hughes treibt technologische Grenzen durch sein SureCONNECT-FE-Faseroptik-Nassverbindungssystem voran und eröffnet datenreiche Bohrlochstränge, die mit PythonPipe-verstärkten Thermoplasten kompatibel sind. Advanced Drainage Systems konzentriert sich auf kommunale Regenwasserlösungen mit Übernahmen wie Orenco Systems und erschließt die fragmentierte Nische für dezentrale Kläranlagen. Strohm hingegen ist Vorreiter bei der vollständig recycelbaren TCP-Fertigung mit Kreislaufharzen – ein Differenzierungsmerkmal für ESG-orientierte internationale Ölgesellschaften.

Kostenführerschaft bleibt entscheidend, aber Kunden bewerten Angebote nun auch nach Lebenszyklusemissionen und digitaler Leistungsfähigkeit – Merkmale, die Unternehmen begünstigen, die biobasiertes PE oder integrierte RFID-Tags für das Asset-Tracking anbieten. Da Dokumentation und Compliance in Pipeline-Ausschreibungen stark gewichtet werden, gewinnen Lieferanten mit robusten Testdaten und Drittpartei-Zertifizierungen einen überproportionalen Anteil an hochspezialisierten Projekten.

Marktführer der Branche für thermoplastische Rohre

Pipelife Nederland BV

Airborne Oil & Gas BV

Master Tech Company FZC

Future Pipe Industries

AMIANTIT Service GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Prysmian hat die Übernahme von Channell Commercial Corporation („Channell”), einem führenden US-amerikanischen Hersteller von thermoplastischen Gehäusen und Glasfasermanagement-Lösungen, zu einem Basiskaufpreis von USD 950 Millionen abgeschlossen, vorbehaltlich üblicher Anpassungen gemäß der Fusionsvereinbarung.

- Mai 2025: Georg Fischer (GF) hat die VAG-Gruppe für CHF 200 Millionen übernommen und damit seine Flow-Solutions-Plattform, insbesondere im Infrastruktursektor, gestärkt.

- März 2025: Baker Hughes und Petrobras haben eine Technologieentwicklungspartnerschaft zur Entwicklung spannungskorrosionsbeständiger flexibler Rohre mit einer Lebensdauer von 30 Jahren geschlossen.

- November 2024: SCG Chemicals investiert USD 700 Millionen, um den Ethaneinsatz im Long-Son-Petrochemicals (LSP)-Komplex in Vietnam zu steigern.

Umfang des globalen Berichts über den Markt für thermoplastische Rohre

Der Bericht über den Markt für thermoplastische Rohre umfasst:

| Faserverstärktes thermoplastisches Rohr (RTP) |

| Thermoplastisches Verbundrohr (TCP) |

| Flexibles Verbundrohr (FCP) |

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyvinylidenfluorid (PVDF) |

| Polyvinylchlorid (PVC/CPVC) |

| Sonstige (PA, PPS usw.) |

| Onshore |

| Offshore/Unterwasser |

| Bohrloch/Sondenmundstück |

| Öl und Gas |

| Wasser und Abwasser |

| Chemie- und Prozessindustrien |

| Bergbau und Schlamm |

| Fernwärme und -kälte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Rohrtyp | Faserverstärktes thermoplastisches Rohr (RTP) | |

| Thermoplastisches Verbundrohr (TCP) | ||

| Flexibles Verbundrohr (FCP) | ||

| Nach Polymertyp | Polyethylen (PE) | |

| Polypropylen (PP) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Polyvinylchlorid (PVC/CPVC) | ||

| Sonstige (PA, PPS usw.) | ||

| Nach Installationsstandort | Onshore | |

| Offshore/Unterwasser | ||

| Bohrloch/Sondenmundstück | ||

| Nach Anwendung | Öl und Gas | |

| Wasser und Abwasser | ||

| Chemie- und Prozessindustrien | ||

| Bergbau und Schlamm | ||

| Fernwärme und -kälte | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für thermoplastische Rohre derzeit?

Der Markt für thermoplastische Rohre wurde im Jahr 2026 auf USD 4,19 Milliarden geschätzt und wird bis 2031 bei einer CAGR von 4,52 % voraussichtlich USD 5,23 Milliarden erreichen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum macht 45,60 % des Umsatzes 2025 aus und expandiert mit einer CAGR von 6,30 % dank groß angelegter Wasser- und Infrastrukturprojekte.

Welcher Rohrtyp wächst am schnellsten?

Thermoplastische Verbundrohre (TCP) weisen mit 6,15 % CAGR bis 2031 das stärkste Wachstum auf, angetrieben durch Offshore-Tiefwasserprojekte.

Wie wirken sich aktuelle Methanvorschriften auf die Akzeptanz aus?

US-amerikanische und EU-weite Leckerkennungsvorschriften erhöhen die Strafen für flüchtige Emissionen und drängen Betreiber zu fusionsgeschweißten thermoplastischen Systemen, die Lecks inhärent reduzieren.

Welche Rohstoffrisiken bestehen für Käufer?

Polymerpreise bewegen sich mit rohölgebundenen Einsatzstoffen, und Harzspreisschwankungen von über 15 % im Jahr 2025 unterstreichen die Bedeutung langfristiger Lieferverträge und strategischer Lagerbestände.

Seite zuletzt aktualisiert am: