Marktgröße und Marktanteil für Öl- und Gas-Leitungsrohre im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

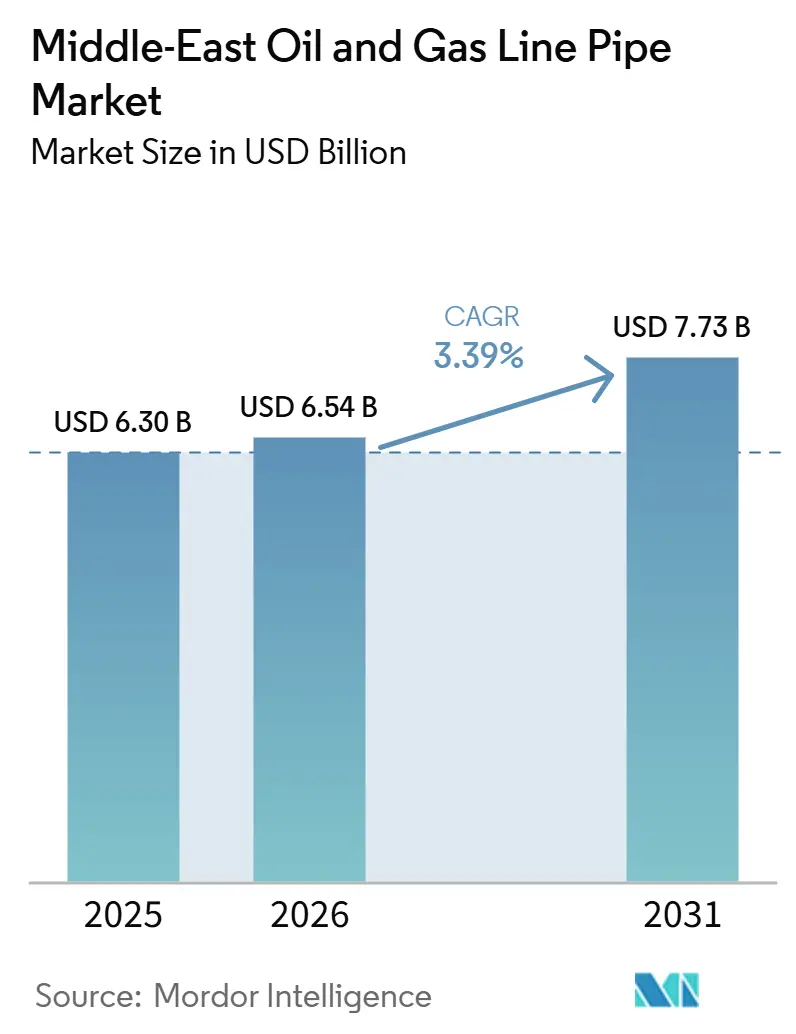

| Marktgröße im Basisjahr (2025) | 6.30 Milliarden US-Dollar |

| Marktgröße (2026) | 6.54 Milliarden US-Dollar |

| Marktgröße (2031) | 7.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Öl- und Gas-Leitungsrohre im Nahen Osten von Mordor Intelligence

Die Marktgröße für Öl- und Gas-Leitungsrohre im Nahen Osten wurde im Jahr 2025 auf 6,30 Milliarden USD geschätzt und wird voraussichtlich von 6,54 Milliarden USD im Jahr 2026 auf 7,73 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,39 % während des Prognosezeitraums (2026–2031).

Nationale Ölgesellschaften lenken Kapital in Gasübertragungsnetze, die die inländische Stromversorgung und den Blau-Wasserstoff-Rohstoff sichern, auch wenn Rohölexportkorridore anfällig für Ölpreisschwankungen bleiben. Kostengünstige geschweißte Rohre dominieren Großdurchmesserprojekte, während Duplex- und Super-Duplex-Legierungen in Sauergas- und Wasserstoffpilotprojekten an Bedeutung gewinnen.[1]ADNOC, "Hail and Ghasha Projektdetails," adnoc.ae Lokalisierungsprogramme wie das IKTVA Saudi-Arabiens und das ICV der VAE lenken die Beschaffung zu regionalen Werken mit Einrichtungen im Land.[2]Argus Media, "SeAH Steel Clad Pipe Supply," argusmedia.com Zu den politischen Gegenwind zählt der EU-Kohlenstoffgrenzausgleichsmechanismus, der die Lieferkosten für Golfstahlhersteller, die nach Europa exportieren, erhöhen wird.[3]Internationaler Währungsfonds, "Auswirkungen des EU-Kohlenstoffanpassungsmechanismus," imf.org

Wichtigste Erkenntnisse des Berichts

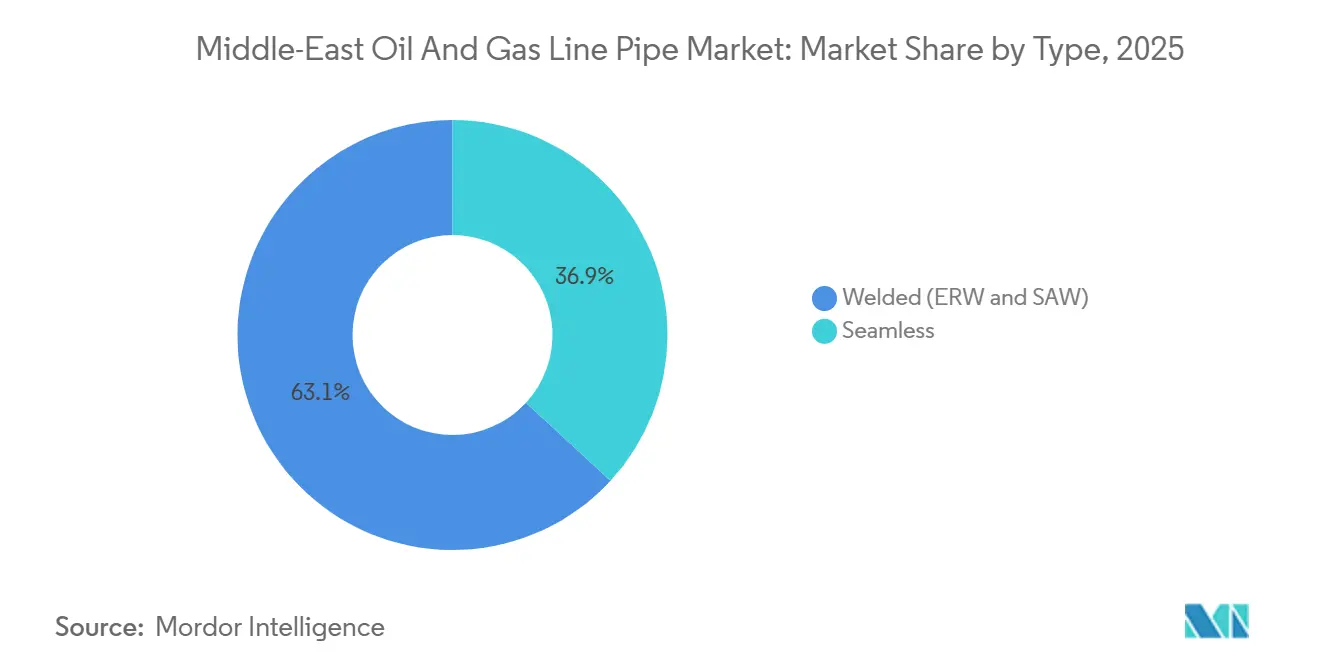

- Nach Typ führten geschweißte Rohre mit einem Anteil von 63,15 % am Markt für Öl- und Gas-Leitungsrohre im Nahen Osten im Jahr 2025 und werden bis 2031 mit einer CAGR von 3,58 % wachsen.

- Nach Material stellen Duplex- und Super-Duplex-Legierungen, obwohl heute noch kleiner, das am schnellsten wachsende Materialsegment mit einer CAGR von 6,12 % bis 2031 dar.

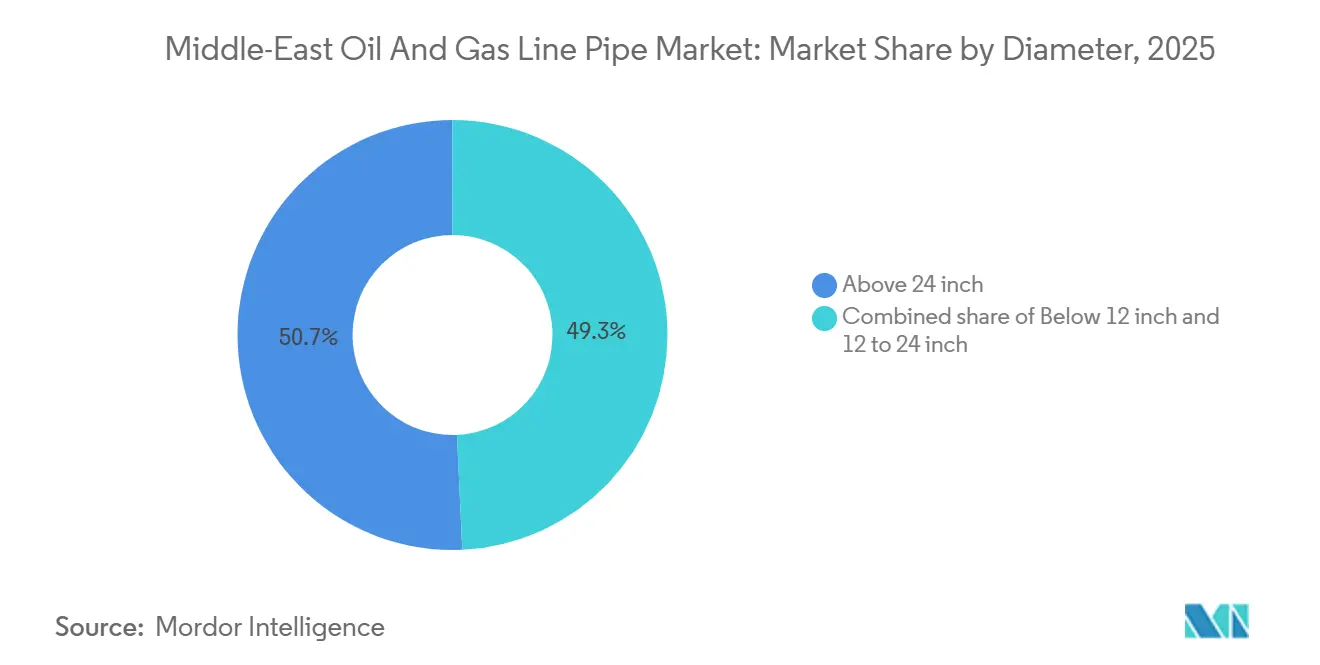

- Nach Durchmesser erfassten Rohre mit einem Außendurchmesser von über 24 Zoll 50,72 % des Marktanteils für Öl- und Gas-Leitungsrohre im Nahen Osten im Jahr 2025 und werden voraussichtlich mit einer CAGR von 4,16 % wachsen.

- Nach Anwendung entfiel auf die Übertragung 57,44 % des Marktes im Jahr 2025 und übertraf alle anderen Anwendungen mit einer CAGR von 4,44 % bis 2031.

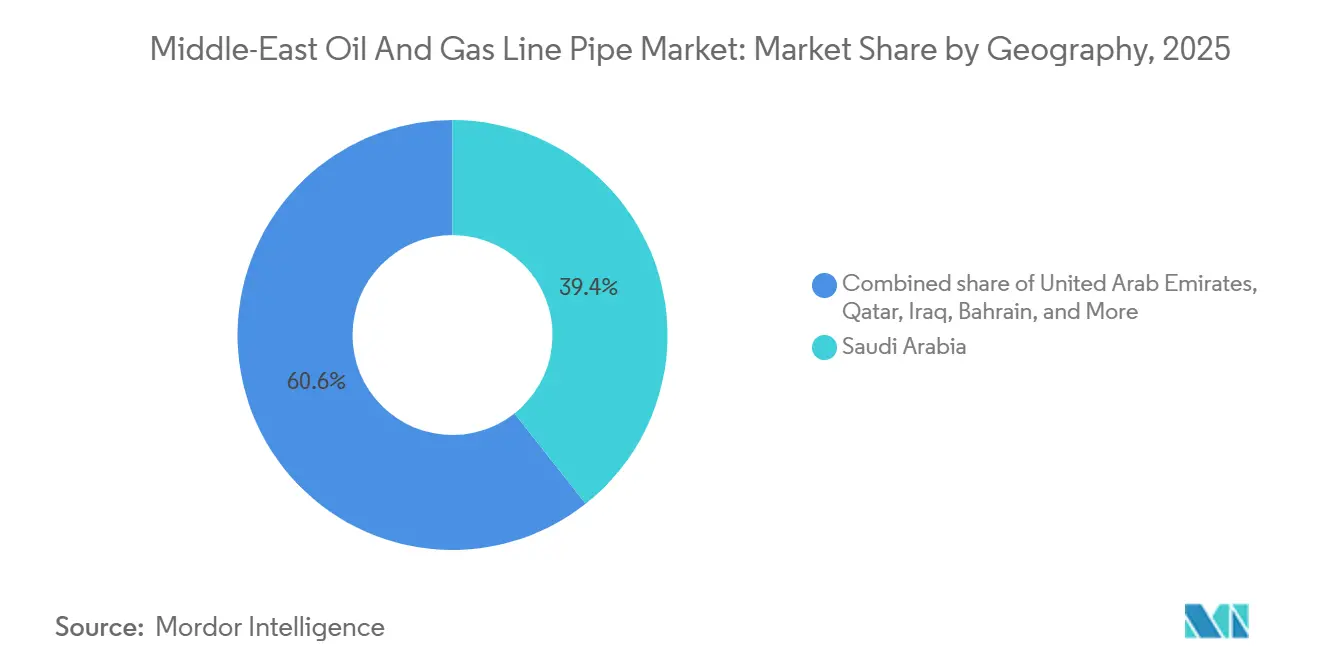

- Nach Geografie ist der Irak die am schnellsten wachsende Region mit einer CAGR von 5,35 %, während Saudi-Arabien mit einem Nachfrageanteil von 39,36 % im Jahr 2025 der größte Markt blieb.

- Tenaris, Vallourec, Arabian Pipes, National Pipe Company und Jindal SAW kontrollierten gemeinsam etwa 40 % der Umsätze im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Öl- und Gas-Leitungsrohre im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Upstream-Investitionen in Offshore-Gasfelder am Arabischen Golf | +0.9% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Ausbau grenzüberschreitender Rohöl-Exporthauptleitungen | +0.7% | Irak, Saudi-Arabien, Oman | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Ersatz alternder Pipeline-Netze | +0.6% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Wasserstofftaugliche Leitungsrohr-Pilotprojekte von ADNOC und Aramco | +0.4% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Lokalisierungsvorschriften im Rahmen der IKTVA- und ICV-Programme | +0.8% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| GTL- und Blauammoniak-Projekte mit Bedarf an Tieftemperaturlegierungen | +0.5% | Katar, Oman, VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Upstream-Investitionen in Offshore-Gasfelder am Arabischen Golf

ADNOC hat 150 Milliarden USD für 2026–2030 eingeplant und priorisiert die Monetarisierung von Offshore-Gas, wobei Hail und Ghasha allein 11 Milliarden USD an Finanzierung anziehen, um eine Gaskapazität von 1,5 Milliarden Kubikfuß pro Tag hinzuzufügen. Die Erweiterung des Nordfeldes von QatarEnergy wird die LNG-Kapazität bis 2028 auf 126 Millionen Tonnen pro Jahr anheben und erfordert mehr als 500 Kilometer neue Offshore-Leitungsrohre. Sauergas-Umgebungen treiben die Nachfrage nach Duplex- und plattierten Rohren mit hohem Lochfraßwiderstand an, wie die Lieferung von 14.000 Tonnen durch SeAH Steel an Hail und Ghasha zeigt. Bestellungen für Premium-OCTG von Nippon Steel Corp. unterstreichen die Verbindung zwischen Gaswachstum und Dekarbonisierungsinfrastruktur. Insgesamt sichern diese Programme eine langfristige Stahlnachfrage und entkoppeln die Pipeline-Aktivität teilweise von der Ölpreisvolatilität.

Ausbau grenzüberschreitender Rohöl-Exporthauptleitungen

Iraks 4,56 Milliarden USD teure Basrah-Haditha-Leitung ist für 2,25 Millionen Barrel pro Tag ausgelegt und veranschaulicht das erneute Interesse an Mehrländerkorridoren. Verhandlungen mit Oman über ein Duqm-Terminal würden die Straße von Hormus umgehen und 10 Millionen Barrel Speicherkapazität einführen. Saudi-Arabien prüft ein regionales Gasnetz, das mit den VAE und Kuwait verbunden werden soll. Diese Megaprojekte erfordern API 5L X65- oder X70-Güten über 24 Zoll, um die Anzahl der Pumpstationen zu reduzieren. Das Sanktionsrisiko im Iran und im Irak könnte die Entscheidungszyklen verlängern, aber die Wirtschaftlichkeit der Routendiversifizierung begünstigt weiterhin großdimensionierten Stahl gegenüber alternativen Transportmitteln.

Nachfrage nach Ersatz alternder Pipeline-Netze

Mehr als 700 Offshore-Strukturen in der Region kommen für eine Stilllegung in Frage, und diese Zahl könnte bis 2038 auf über 1.000 steigen, mit geschätzten Kosten von 30–50 Milliarden USD. Kuwait Petroleum Corporation vergab im Februar 2026 Ersatz-Pipeline-Aufträge im Wert von 1,5 Milliarden USD, um ihr Produktionsziel von 4 Millionen Barrel pro Tag aufrechtzuerhalten. Die Phase 3 des Master-Gas-Systems von Saudi Aramco umfasst 4.000 Kilometer neue Rohre zur Modernisierung der Anfang der 1980er Jahre in Betrieb genommenen Infrastruktur. ADNOC erweitert sein ESTIDAMA-Netz auf über 3.500 Kilometer im Rahmen von Verträgen im Wert von 2,1 Milliarden USD. Ersatzzyklen schaffen eine vorhersehbare Nachfragebasis, unabhängig von Trends bei der Genehmigung neuer Felder.

Wasserstofftaugliche Leitungsrohr-Pilotprojekte von ADNOC und Aramco

ADNOCs H2GO- und Aramcos eREACT-Pilotprojekte evaluieren Stähle, die gegen Wasserstoffversprödung resistent sind, und bevorzugen Duplex-Legierungen und modifizierte Kohlenstoffstähle mit niedrigem Schwefel- und Phosphorgehalt. Supreme Steel in den VAE bietet jetzt UNS S32760 lokal an, konform mit NACE MR0175, was auf eine frühe Anpassung der Lieferkette hinweist. Oman plant ein 400 Kilometer langes Grüner-Wasserstoff-Netz, das eine neue Nachfrage nach Tieftemperatur-Rohrgüten einführen würde. Wenn die Wasserstoffbeimischung 10 % des Gasvolumens übersteigt, könnten Abschnitte bestehender Kohlenstoffstahl-Übertragungsleitungen ersetzt oder innen plattiert werden müssen. Die Erkenntnisse aus den Pilotprojekten werden zukünftige Materialspezifikationen in der gesamten Öl- und Gas-Leitungsrohrbranche im Nahen Osten leiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität verzögert EPC-Vergaben | -0.5% | Global, mit akuten Auswirkungen in Katar und VAE | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu flexiblen Verbundrohren im flachen Offshore-Bereich | -0.3% | VAE, Oman, Ägypten | Mittelfristig (2–4 Jahre) |

| Sanktionsbedingte Finanzierungsbeschränkungen im Iran und Irak | -0.4% | Iran, Irak | Mittelfristig (2–4 Jahre) |

| EU-CBAM erhöht Kosten für Stahlrohrexporte aus dem Golf-Kooperationsrat | -0.2% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität verzögert EPC-Vergaben

Die Brent-Preise schwankten 2025 zwischen 70 und 85 USD pro Barrel, was Katar dazu veranlasste, das Offshore-Paket 4 aufzuschieben, und ADNOC zwang, mehrere Gasvergaben zu verzögern. Aramco verlangsamte die Ausschreibungen im zweiten Halbjahr 2025, um die Kapitalpriorität neu zu bewerten. In Phasen geringerer Sichtbarkeit lenken nationale Ölgesellschaften Mittel in kurzfristige Bohrungen statt in mehrjährige Pipelines. Kuwait prüft eine Leasing-Rückleasingfinanzierung von bis zu 7 Milliarden USD, um die Preiszyklusexposition zu mindern. Das Hemmnis betrifft insbesondere diskretionäre Exportprojekte, während inländische, mit der Stromversorgung verbundene Gasnetze relativ unberührt bleiben.

Verlagerung hin zu flexiblen Verbundrohren im flachen Offshore-Bereich

Ägyptens West-Bakr-Feld ersetzte 25.000 Meter Stahl durch Flexpipe HT, was die Installationszeit halbierte und die Kosten um bis zu 40 % senkte. Flexible Rohre vermeiden auch kathodische Schutzsysteme und tolerieren dynamische Ermüdung. ADNOC und Aramco haben kontrollierte Versuche in Satellitenentwicklungen begonnen, aber noch keine großvolumigen Bestellungen aufgegeben. Verbundlösungen bleiben auf Tiefen unter 200 Metern und Durchmesser unter 10 Zoll beschränkt, sodass Hauptleitungen und Hochdruck-Sauergas-Anwendungen fest im Stahlbereich verbleiben. Dennoch wächst der Margendruck im Flachwassersegment des Marktes für Öl- und Gas-Leitungsrohre im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Geschweißte Rohre behalten Kostenführerschaft

Geschweißte Rohre machten 63,15 % der Nachfrage im Jahr 2025 aus und werden mit einer CAGR von 3,58 % wachsen, da Betreiber längsnahtgeschweißte Unterpulverschweißprodukte für 52–56-Zoll-Gasleitungen bevorzugen. TenarisGPCs LSAW-Werk in Jubail und die HSAW-Kapazitätserweiterung von East Pipes unterstreichen das Vertrauen auf der Angebotsseite. Nahtlose Rohre bleiben unverzichtbar für Hochdruck-Sauergas-Anwendungen; Jindal SAW und ArcelorMittal SA fügten 900.000 Tonnen regionaler nahtloser Kapazität hinzu, die bis 2029 in Betrieb genommen werden soll. Automatisiertes Schweißen half L&T Energy Hydrocarbon, ein 120 Kilometer langes 56-Zoll-Projekt mit nur 0,6 % Feldreparaturen abzuschließen, was die Produktivitätsgewinne unterstreicht.

Die Marktgröße für geschweißte Produkte im Bereich Öl- und Gas-Leitungsrohre im Nahen Osten wird voraussichtlich stetig steigen, da Hauptleitungsprojekte voranschreiten, während die Nachfrage nach nahtlosen Rohren Bohrzyklen und die Aufnahme von Speziallegierungen verfolgt. Geschweißte Rohre profitieren auch von Lokalisierungsvorschriften, die regionale Werke belohnen, die IKTVA- oder ICV-Scorecards erfüllen, was ihre dominante Marktanteilsposition stärkt.

Nach Material: Duplex-Legierungen verzeichnen rasche Akzeptanz

Kohlenstoffstahl behielt im Jahr 2025 einen Anteil von 64,88 %, angesichts seines Kostenvorteils bei Süßgas-Anwendungen, aber Duplex- und Super-Duplex-Kategorien verzeichneten das höchste Wachstum mit einer CAGR von 6,12 %. SeAH Steels Lieferung von 14.000 Tonnen plattierten Rohren und Tubacex' 100-Millionen-USD-CRA-OCTG-Werk in Abu Dhabi bestätigen diesen Trend. Wasserstoffpilotprojekte und CO2-Transportprojekte führen neue Korrosionsvektoren ein, denen konventionelle Güten nicht standhalten können.

Innerhalb der Öl- und Gas-Leitungsrohrbranche im Nahen Osten werden Duplex-Legierungen zunehmend Kohlenstoffstahl in Offshore-Gas- und Wasserstoffinfrastrukturen ersetzen. Der Marktanteil von Kohlenstoffstahl im Markt für Öl- und Gas-Leitungsrohre im Nahen Osten wird daher geringfügig sinken, obwohl die absolute Tonnage mit der Gesamtnetzlänge weiter steigt.

Nach Durchmesser: Über 24 Zoll dominiert das Wachstum

Rohre mit einem Außendurchmesser von über 24 Zoll hielten 50,72 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 eine CAGR von 4,16 % erzielen. Das Master-Gas-System-Paket 8 und ADNOCs ESTIDAMA erfordern 52-Zoll-Spezifikationen, um große Gasmengen effizient zu transportieren. OQGNs Fahud-Suhar-Auftrag an Jindal SAW fügt bis 2027 193 Kilometer 42-Zoll-Leitung hinzu.

Große Durchmesser treiben die Marktgröße für Öl- und Gas-Leitungsrohre im Nahen Osten nach Gewicht an, da die Wandstärke mit Durchmesser und Betriebsdruck skaliert. Kleinere Durchmesser unter 12 Zoll dienen weiterhin Bohrloch- und Verteilungsaufgaben, tragen jedoch weniger zum Wertwachstum bei.

Nach Anwendung: Übertragung sichert Budgetpriorität

Die Übertragung repräsentierte 57,44 % des Versandvolumens im Jahr 2025 und wird mit einer CAGR von 4,44 % wachsen, da die Gasmonetarisierung auf der politischen Agenda aufsteigt. Saudi-Arabiens 8,8-Milliarden-USD-Master-Gas-System-Phase 3 und Katars Nordfeld-Pipelines veranschaulichen diese Ausrichtung. Kohlenstoffabscheidungs-Transportprojekte wie Aramcos 9-Millionen-Tonnen-CO₂-Hub in Jubail fügen eine weitere Nachfrageschicht hinzu.

Sammlung und Bohrloch-Verrohrung schwanken mit der Bohrungsintensität, was ihr langsameres Wachstum im Vergleich zur Übertragung erklärt. Dennoch impliziert der Marktanteil der Übertragung im Markt für Öl- und Gas-Leitungsrohre im Nahen Osten eine stabile Grundlastnachfrage, die gegenüber kurzfristigen Ölpreisschwankungen abgeschirmt ist.

Geografische Analyse

Saudi-Arabien trug 39,36 % der Umsätze im Jahr 2025 bei, angetrieben durch die Master-Gas-System-Phase 3 und das Jafurah-Unkonventionell-Programm. Aramco erreichte 70 % lokalen Inhalt unter IKTVA und unterzeichnete im Februar 2026 langfristige Beschaffungsvereinbarungen im Wert von 11 Milliarden USD. Arabian Pipes sammelte zwischen 2024 und 2025 Aufträge von mehr als 550 Millionen SAR.

Die VAE folgen, verankert durch ADNOCs ESTIDAMA-Erweiterung und das Hail-und-Ghasha-Sauergas-Projekt. Der ICV-Rahmen hat seit 2018 242 Milliarden AED in die heimische Wirtschaft zurückgeführt. Nahtlose und plattierte Rohrkapazitäten werden durch Investitionen von Jindal SAW, SeAH und Tubacex ausgebaut.

Der Irak weist mit einer CAGR von 5,35 % bis 2031 die schnellste Entwicklung auf, doch Finanzierungsdruck durch Sanktionen und Verhandlungen über Routenoptionen könnten die Umsetzung verzögern. Kuwaits 1,5-Milliarden-USD-Ersatzprogramm und Omans 4.623 Kilometer langer Gasnetzausbau stützen eine stetige regionale Nachfrage. Bahrain und Iran bleiben kleinere Akteure, wobei letzterer durch Hinweise des US-Finanzministeriums auf illegale Finanzierungsströme eingeschränkt ist.[4]FinCEN, "Hinweis zu iranischem Erdöl," fincen.gov

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. Die fünf größten Lieferanten kontrollieren etwa 40–45 % des Umsatzes, was einen Marktkonzentrationsgrad von 6 ergibt. Lokalisierungspolitiken belohnen Werke mit inländischen Anlagen, was globale Konzerne dazu veranlasst, Gemeinschaftsunternehmen zu gründen, anstatt fertige Rohre zu exportieren. Welspun Corps 350.000-Tonnen-LSAW-Projekt in Dammam und Interpipes 250.000-Tonnen-Nahtlos-Gemeinschaftsunternehmen in Abu Dhabi veranschaulichen diesen Trend.

Technologische Upgrades drehen sich um automatisiertes Schweißen, digitale Rückverfolgbarkeit und Legierungsdesign. L&Ts 0,6-%-Reparaturrate an einer 56-Zoll-Saudi-Gasleitung demonstriert Kosteneinsparungen durch Automatisierung. Verbundrohr-Spezialisten sind aufkommende Herausforderer im flachen Offshore-Bereich, haben aber noch keine Hochdruck-Hauptleitungen durchdrungen. Etablierte Anbieter reagieren, indem sie schlüsselfertige Beschichtungs-, Logistik- und Feldschweißdienste anbieten, um die Marge im Markt für Öl- und Gas-Leitungsrohre im Nahen Osten zu erhalten.

Marktführer in der Öl- und Gas-Leitungsrohrbranche im Nahen Osten

Arabian Pipes Company

Rezayat Group

Vallourec S.A.

Tenaris SA

Jindal SAW Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kuwait plant einen Pipeline-Infrastrukturvertrag im Wert von 7 Milliarden USD und öffnet sein nationales Pipeline-Netz für ausländische Investoren zur Finanzierung der Midstream-Erweiterung. Die Initiative zielt darauf ab, den Haushaltsdruck zu mindern, die Kapazität auf 4 Millionen Barrel pro Tag auszubauen und Transportengpässe zu reduzieren, was den breiteren Pipeline-Investitionstrend im Nahen Osten stärkt.

- September 2025: ONEOK eröffnete eine offene Saison für seinen geplanten Sun Belt Connector, eine 440 Meilen lange Mehrproduktleitung. Obwohl in den USA ansässig, veranschaulicht das Projekt globale Pipeline-Marktexpansionstrends, die durch Raffinerieverlagerungen und Nachfragewachstum angetrieben werden, was für Betreiber im Nahen Osten relevant ist, die Leitungsrohr-Nachfragezyklen beobachten.

- August 2025: Nabors verkaufte Quail Tools, einen wichtigen Bohrloch-Rohrlieferanten, für 600 Millionen USD an Superior Energy, was die finanzielle Flexibilität verbessert und die Rohrversorgungskapazitäten konsolidiert. Obwohl auf die USA ausgerichtet, beeinflusst der Deal die Leitungsrohr-Aktivitäten im Nahen Osten durch Nabors' verbleibende Rohrlaufdienstleistungen in der Region.

- Mai 2025: I Squared, MPLX und Enbridge einigten sich auf den Erwerb von Anteilen an der Matterhorn Express Erdgas-Pipeline (Kapazität 2,5 Milliarden Kubikfuß pro Tag). Obwohl auf die USA ausgerichtet, spiegelt der Deal den anhaltenden Investitionsappetit in großdimensionierten Übertragungssystemen wider und informiert die Marktdynamik für Leitungsrohre im Nahen Osten durch globale Kapitalströme.

Umfang des Berichts über den Markt für Öl- und Gas-Leitungsrohre im Nahen Osten

Leitungsrohre sind eine Form von Stahlrohren, die verwendet werden, um Güter über Pipelines im ganzen Land zu transportieren. Erdöl, Erdgas, Öl und Wasser können alle über Leitungsrohre transportiert werden. Leitungsrohre werden miteinander verbunden, um eine Pipeline zu bilden.

Der Markt ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in nahtlose und geschweißte Rohre unterteilt. Nach Material ist der Markt in Kohlenstoffstahl, Legierungsstahl, Edelstahl/CRA und Duplex/Super-Duplex unterteilt. Nach Durchmesser ist der Markt in unter 12 Zoll, 12 bis 24 Zoll und über 24 Zoll segmentiert. Nach Anwendung ist der Markt in Übertragung (onshore und offshore), Bohrloch-Verrohrung und Steigrohre, Öl- und Gassammlung sowie Wasser-/Gasinjektion unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Öl- und Gas-Leitungsrohre im Nahen Osten in den wichtigsten Ländern der Region ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (in Milliarden USD) erstellt.

| Nahtlos |

| Geschweißt (ERW und SAW) |

| Kohlenstoffstahl |

| Legierungsstahl |

| Edelstahl/CRA |

| Duplex/Super-Duplex |

| Unter 12 Zoll |

| 12 bis 24 Zoll |

| Über 24 Zoll |

| Übertragung (onshore und offshore) |

| Bohrloch-Verrohrung und Steigrohre |

| Öl- und Gassammlung |

| Wasser-/Gasinjektion |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Irak |

| Iran |

| Übriger Naher Osten |

| Nach Typ | Nahtlos |

| Geschweißt (ERW und SAW) | |

| Nach Material | Kohlenstoffstahl |

| Legierungsstahl | |

| Edelstahl/CRA | |

| Duplex/Super-Duplex | |

| Nach Durchmesser | Unter 12 Zoll |

| 12 bis 24 Zoll | |

| Über 24 Zoll | |

| Nach Anwendung | Übertragung (onshore und offshore) |

| Bohrloch-Verrohrung und Steigrohre | |

| Öl- und Gassammlung | |

| Wasser-/Gasinjektion | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Irak | |

| Iran | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Nachfrage nach Öl- und Gas-Leitungsrohren im Nahen Osten bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 7,73 Milliarden USD erreichen.

Welche Durchmesserklasse erzeugt im Zeitraum 2026–2031 den größten Mehrwert?

Rohre über 24 Zoll, gestützt durch grenzüberschreitende Gas- und Rohöl-Hauptleitungen, wachsen mit einer CAGR von 4,16 %.

Warum gewinnen Duplex- und Super-Duplex-Legierungen Marktanteile?

Sauergas-Felder und Wasserstoff-Pilotleitungen benötigen einen verbesserten Korrosions- und Versprödungswiderstand, den diese Legierungen bieten.

Wie beeinflussen Lokalisierungsvorschriften die Lieferantenauswahl?

Programme wie IKTVA und ICV vergeben höhere Punkte an Bieter mit inländischer Fertigung und lenken Aufträge zu regionalen Werken.

Was ist das wichtigste Hemmnis für die kurzfristige Projektgenehmigung?

Ölpreisvolatilität hat mehrere EPC-Vergaben verzögert, insbesondere für diskretionäre Exportpipelines.

Sind flexible Verbundrohre ein langfristiger Ersatz für Stahlleitungen?

Sie bieten Kosten- und Installationsvorteile in flachem Wasser unter 200 m Tiefe, sind jedoch für Hochdruck- oder Großdurchmesser-Übertragungen nicht geeignet.

Seite zuletzt aktualisiert am: