Marktgröße und Marktanteil für thermisch leitfähige Füllstoffdispergiermittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

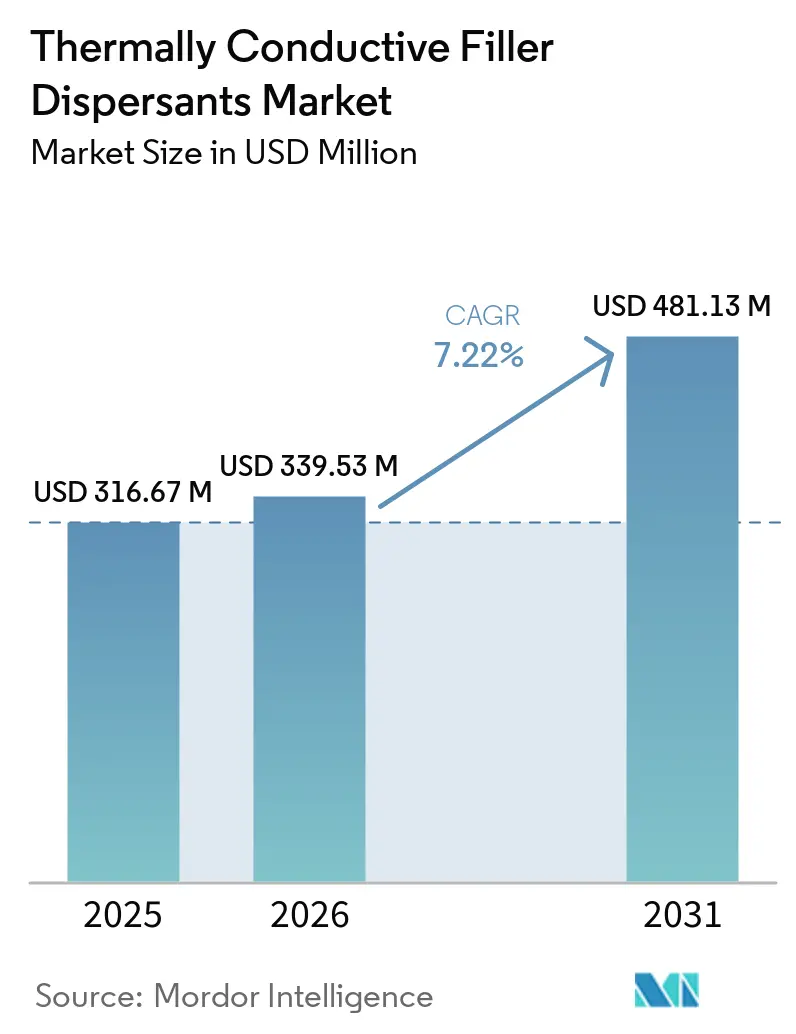

| Marktgröße (2026) | 339.53 Millionen US-Dollar |

| Marktgröße (2031) | 481.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

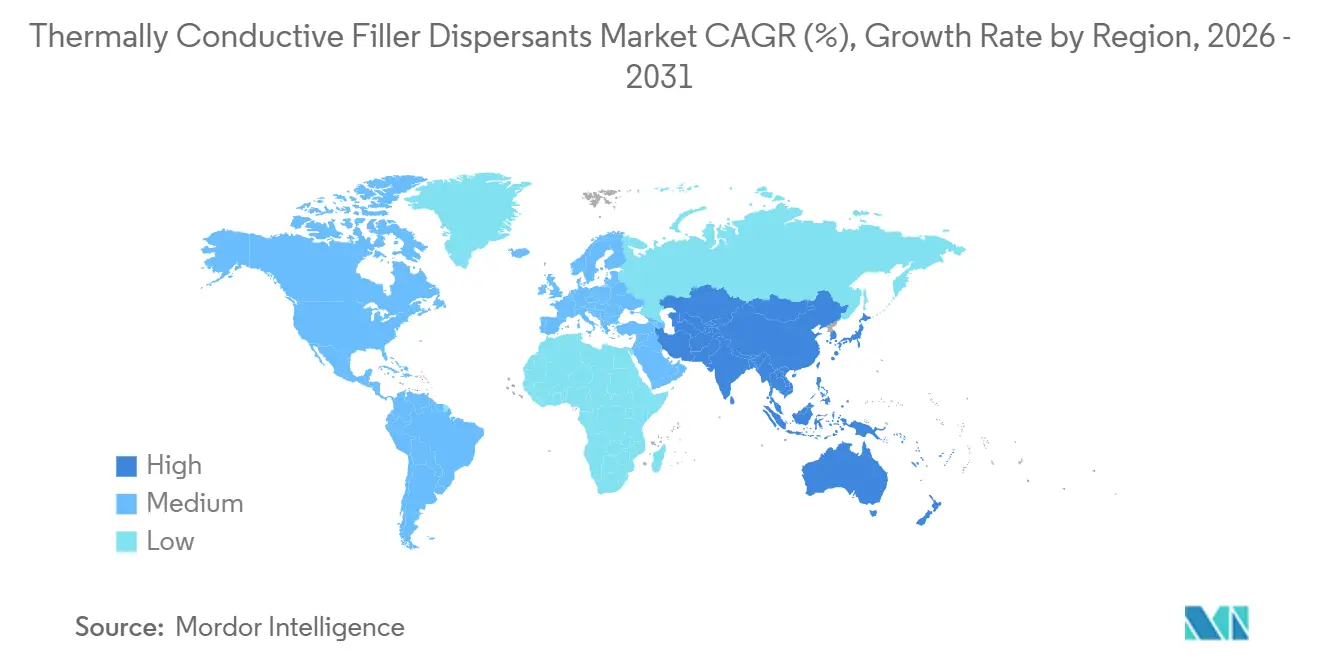

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

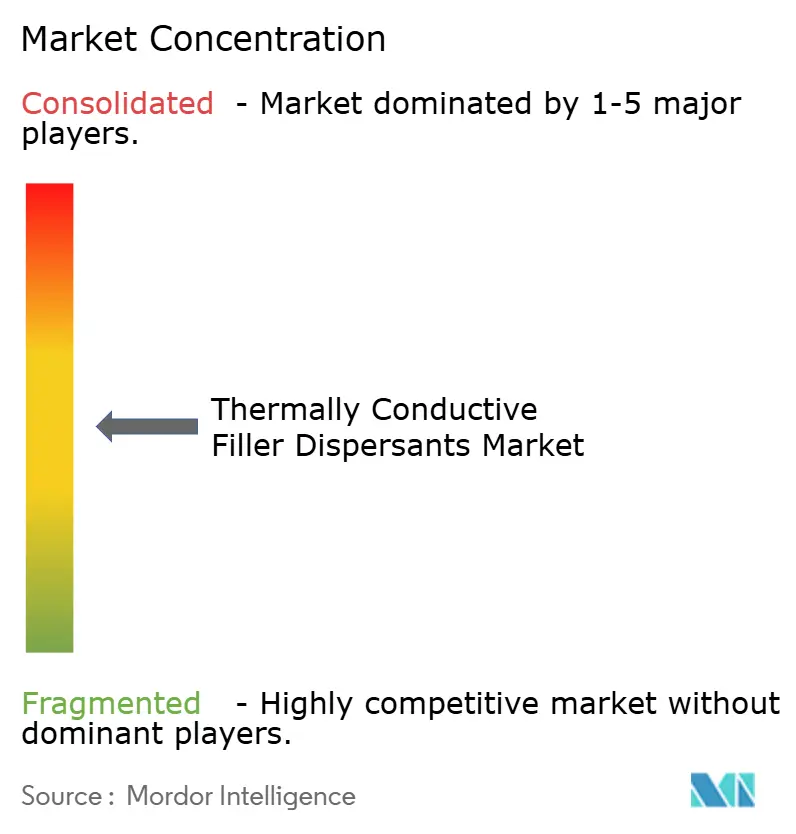

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermisch leitfähige Füllstoffdispergiermittel von Mordor Intelligence

Die Marktgröße für thermisch leitfähige Füllstoffdispergiermittel wurde im Jahr 2025 auf 316,67 Millionen USD geschätzt und soll von 339,53 Millionen USD im Jahr 2026 auf 481,13 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,22 % während des Prognosezeitraums (2026–2031). Steigende Wärmeflussdichten in EV-Batteriepaketen und Halbleiter-Hotspots, strengere PFAS-Vorschriften und der zunehmende Einsatz von hybriden Bornitrid-Graphen-Netzwerken verändern die Kosten-Leistungs-Dynamik für Formulierer. Der Fokus liegt weiterhin auf der Stabilisierung keramischer Beladungen über 80 Vol.-% ohne übermäßige Viskosität, während gleichzeitig der Übergang von fluorierten Tensiden vollzogen wird, die bisher ultrahoch konzentrierte Feststoffe ermöglichten. In der Region Asien-Pazifik wird die Einführung durch den Einsatz kostengünstiger Silankupplungsmittel und den raschen Ausbau der Flüssigkühlinfrastruktur vorangetrieben. Westliche Hersteller hingegen sichern ihre Margen durch die ISO-22007-2-Zertifizierung, die Produkteinführungen um bis zu 12 Wochen verzögern kann. Entlang der gesamten Wertschöpfungskette sichern sich Lieferanten, die recycelbare Chemikalien und Doppelfüllstoffarchitekturen nutzen, Design-Wins für 800-V-Antriebsstränge und 700-W-KI-Beschleuniger und gewährleisten so eine langfristige Nachfrage nach Spaltfüllern der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

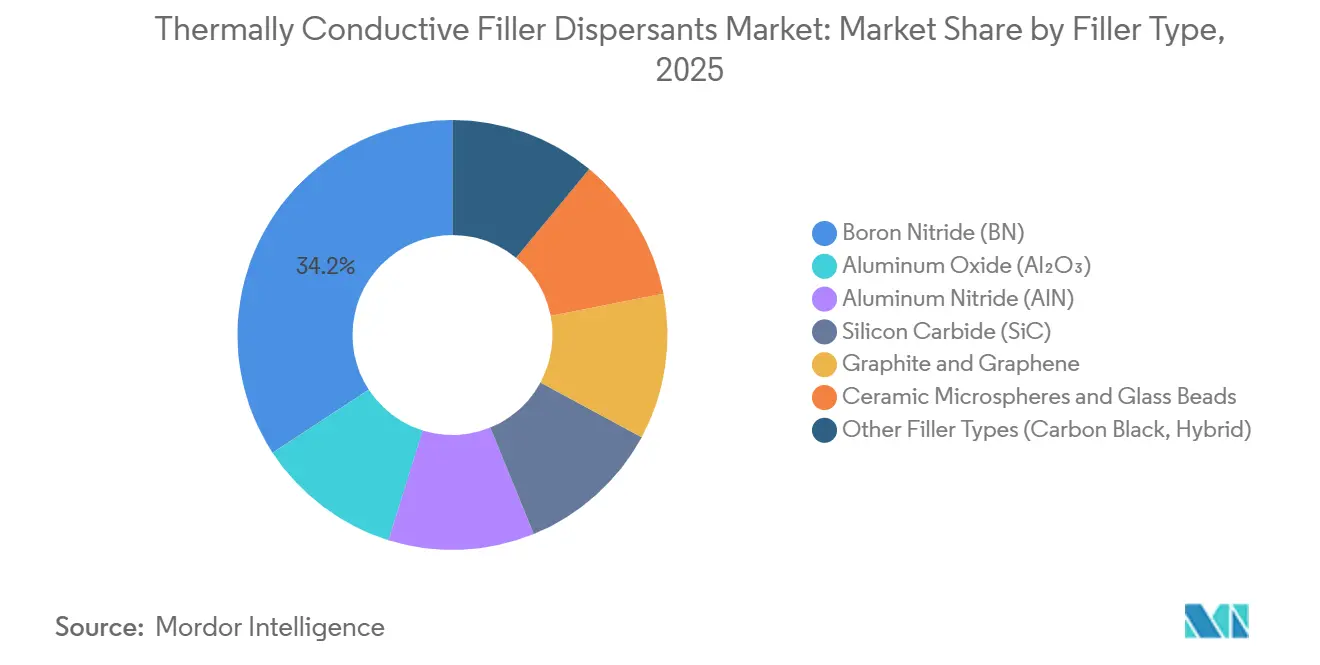

- Nach Füllstofftyp entfiel im Jahr 2025 ein Marktanteil von 34,22 % auf Bornitrid im Markt für thermisch leitfähige Füllstoffdispergiermittel, während Graphit und Graphen bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen werden.

- Nach Formulierung entfielen im Jahr 2025 46,36 % des Marktanteils für thermisch leitfähige Füllstoffdispergiermittel auf Flüssigdispersionen, während Pasten- und Gelsysteme bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 39,34 % des Marktanteils für thermisch leitfähige Füllstoffdispergiermittel auf thermische Schnittstellenmaterialien, die bis 2031 mit einer CAGR von 8,02 % wachsen.

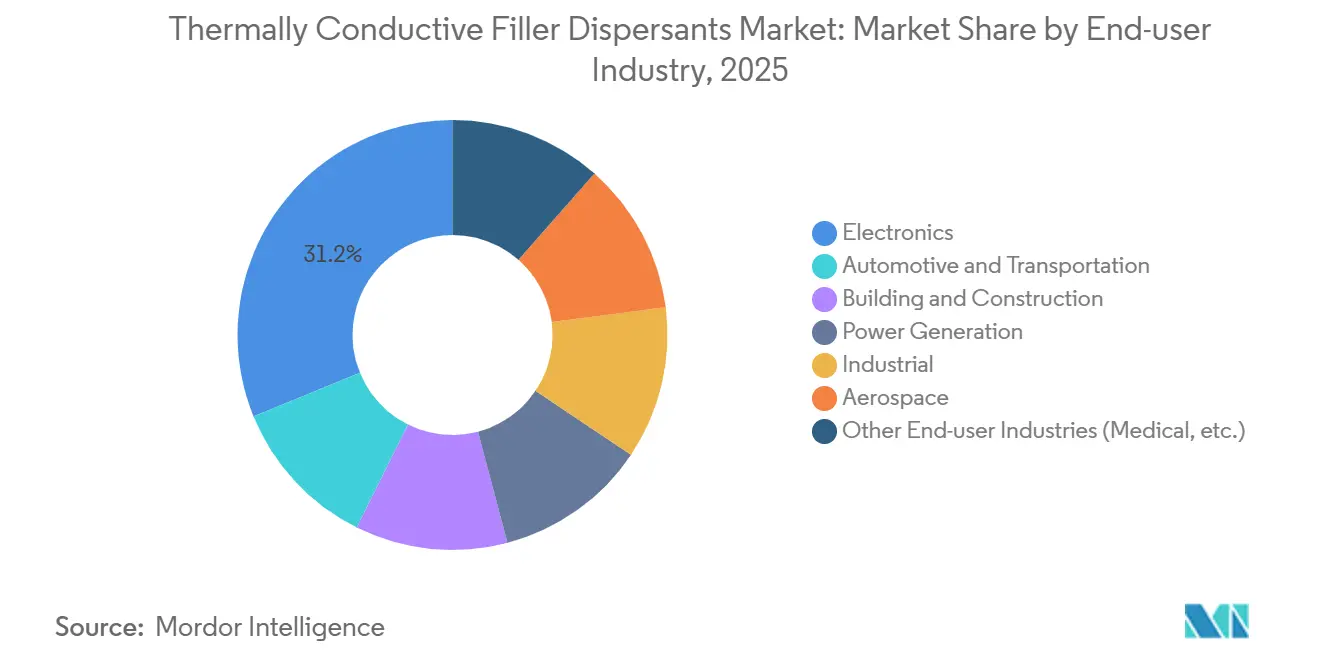

- Nach Endverbraucherbranche führte die Elektronik im Jahr 2025 mit einem Marktanteil von 31,18 % bei thermisch leitfähigen Füllstoffdispergiermitteln, während Automobil und Transport voraussichtlich am schnellsten mit einer CAGR von 8,11 % bis 2031 wachsen wird.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 44,45 % bei thermisch leitfähigen Füllstoffdispergiermitteln und wächst mit einer CAGR von 8,38 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für thermisch leitfähige Füllstoffdispergiermittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wärmeflussdichte in EV-Batterien und Leistungsmodulen | +2.1% | Asien-Pazifik als Kern (China, Südkorea, Japan), Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hotspot-Management durch Verkleinerung von Halbleiterknoten | +1.8% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten (Arizona, Texas) | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsgetriebener Wechsel zu VOC-armen, halogenfreien Dispergiermitteln | +0.9% | Europa (REACH), Nordamerika (EPA Safer Choice), Küstenstädte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Dekarbonisierungsziele begünstigen recycelbare Dispergiermittelchemikalien | +0.7% | Europa (Automobil-OEMs), Nordamerika (Scope-3-Berichterstattung), Japan | Langfristig (≥ 4 Jahre) |

| Hybride BN- und Graphen-Füllstoffnetzwerke senken die Dispergiermittelbeladungen | +0.5% | Fertigungszentren in Asien-Pazifik (Shenzhen, Suzhou), Forschungs- und Entwicklungszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wärmeflussdichte in EV-Batterien und Leistungsmodulen

Flüssig- und Tauchkühlung sind heute in 300-Wh/kg-Batteriepaketen vorherrschend, wo lokale Wärmeflüsse an Zelltabs 50 W/cm² überschreiten. Um 5-W/m·K-Bondlinien innerhalb von 0,3-mm-Spalten aufrechtzuerhalten, nutzen Produkte wie Evonik's ORTEGOL DA 801 und DuPont's BETAMATE 2090 polyurethankompatible Dispergiermittel, die eine ±0,2-mm-Z-Achsen-Ausdehnung aufnehmen und gleichzeitig den Bedarf an energieintensiver Ofenhärtung eliminieren. Chinesische Integratoren wie Shenzhen Feirongda arbeiten mit CATL zusammen, um Dampfkammerbaugruppen gemeinsam zu entwickeln und Dispergiermittel in vollständige Thermalmodule einzubetten, um Margen zu erzielen. Da die Tauchkühlung jedoch immer weiter verbreitet ist, bleiben ionische Restverunreinigungen über 10 ppm eine Herausforderung, da sie den spezifischen Widerstand der Dielektrikumsflüssigkeit unter 1 GΩ·cm senken, was einen Wechsel zu ultrareinen Füllstoffqualitäten begünstigt.

Hotspot-Management durch Verkleinerung von Halbleiterknoten

3D-gestapelter Hochbandbreitenspeicher und 200-W-CPUs führen bis zu vier TIM-Schnittstellen pro Gehäuse ein, was den thermischen Widerstand um 0,15 K·cm²/W pro Schicht erhöht, sofern kein Füllstoffabstand unter 50 nm eingehalten wird. Henkels Bergquist TLF 6500 CGel-SF und Infineons Indiumlegierungs-Befestigungsrichtlinien erfordern Dispergiermittel, die 85-Vol.-%-Keramikbeladungen innerhalb von 25-µm-Bondlinien stabilisieren und gleichzeitig die Sedimentation bei 180-°C-Reflow-Temperaturen verhindern. Diese Fortschritte in der Verpackungstechnik sollen bis 2026 einen inkrementellen adressierbaren Markt von 85 Millionen USD für hochkonzentrierte Pastenformulierungen schaffen.

Sicherheitsgetriebener Wechsel zu VOC-armen, halogenfreien Dispergiermitteln

Die TRI-Erweiterung der EPA vom Januar 2025, die 189 PFAS-Verbindungen der Meldepflicht hinzufügte, hat zur Entfernung von Perfluorpolyether-Tensiden geführt, die zuvor die Oberflächenspannung auf 18 mN/m reduzierten[1]Umweltschutzbehörde, „Erweiterung des Schadstofffreisetzungsregisters um PFAS,” epa.gov. Evoniks TEGO Dispers 761 W erreicht die UL-94-V-0-Konformität ohne bromierte Zusatzstoffe durch die Einbindung reaktiver Phosphorgruppen. Die höhere Oberflächenspannung von Wasser (72 mN/m) erfordert jedoch eine 30-prozentige Erhöhung der Dispergiermitteldosierung, was die Kosten um 1,80–2,40 USD pro kg erhöht. Darüber hinaus führen die Halogenverbote gemäß REACH-Anhang XVII in Europa zu sechs- bis neunmonatigen Compliance-Zyklen, was etablierte Anbieter mit umfassenden Toxikologiedossiers begünstigt.

OEM-Dekarbonisierungsziele begünstigen recycelbare Chemikalien

Automobilhersteller stehen unter dem Druck, die Lebenszyklusemissionen bis 2030 im Rahmen von Scope-3-Vorgaben um 30–50 % zu reduzieren. Bei Raumtemperatur härtende BETAFORCE-Klebstoffe eliminieren 180-°C-Ofenphasen, sparen 2,4 kWh pro Fahrzeug und erleichtern die Demontage für das Recycling von Batteriepaketen. Thermoplastische BN-Polypropylen-Verbundwerkstoffe behalten nach drei Schmelzzyklen 92 % ihrer Eigenschaften bei und übertreffen damit Epoxidsysteme, die auf 60 % abfallen. Allerdings bieten derzeit nur 28 % der befragten Lieferanten TIMs mit recycelbaren Matrices an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kompatibilitätsgrenzen zwischen Polymer und Füllstoff in hochviskosen Systemen | -0.8% | Global, besonders ausgeprägt in Nordamerika und Europa (strenge Rheologiespezifikationen) | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstieg verschärft die Verfügbarkeit von Spezialösungsmitteln | -0.6% | Nordamerika (EPA SNUR), Europa (REACH-Beschränkung), Japan (CSCL) | Mittelfristig (2–4 Jahre) |

| Scherinduzierte Schäden an Füllstoffen mit hohem Aspektverhältnis beim Compoundieren | -0.5% | Fertigungszentren in Asien-Pazifik (Hochgeschwindigkeits-Produktionslinien), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompatibilitätsgrenzen zwischen Polymer und Füllstoff in hochviskosen Systemen

Bei keramischen Beladungen von 80 Vol.-% versagt die sterische Stabilisierung, wenn die Abstände zwischen den Partikeln unter das Doppelte des hydrodynamischen Radius des Dispergiermittels sinken. Flaschenburstpolysiloxane mit Octadecylpfropfungen erreichen 87,8 Vol.-% Aluminiumoxid und 8,181 W/m·K, sind jedoch 40 % teurer als lineares PDMS, was ihre Anwendung auf KI-Beschleuniger beschränkt. Kompatibilitätsprobleme treten bei Zuverlässigkeitstests auf, bei denen aminterminierte Dispergiermittel migrieren und die Leitfähigkeit nach 500 Thermozyklen um 18 % reduzieren. Phosphonatvarianten hingegen behalten 96 % der Leitfähigkeit.

PFAS-Ausstieg verschärft die Verfügbarkeit von Spezialösungsmitteln

Die SNUR vom Dezember 2024 zu 329 inaktiven PFAS-Verbindungen hat die Verwendung von Perfluorpolyether-Tensiden eingeschränkt, wodurch die maximalen Aluminiumoxidbeladungen von 83 Vol.-% auf 71 Vol.-% reduziert und die Leitfähigkeit in Versuchen von 9,2 W/m·K auf 7,4 W/m·K gesenkt wurde. Die Entsorgungskosten für PFAS-belastete Abfälle liegen nun zwischen 4,50 und 6,80 USD pro kg, was einen Wechsel zu wasserbasierten Lösungen wie AERODISP W7330 begünstigt, die jedoch noch 72 Stunden Trocknungszeit erfordern und damit Betriebskapital binden[2]Evonik Industries, „AERODISP W7330 Technisches Bulletin,” evonik.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Füllstofftyp: Dominanz von Bornitrid durch Graphen-Skalierbarkeit herausgefordert

Bornitrid sicherte sich im Jahr 2025 einen Marktanteil von 34,22 % im Markt für thermisch leitfähige Füllstoffdispergiermittel, was auf seine Durchebenen-Leitfähigkeit von 300 W/m·K und einen spezifischen Widerstand von 10¹³ Ω·cm zurückzuführen ist. Graphit und Graphen hingegen, die bis 2031 mit einer CAGR von 7,33 % wachsen, fordern diese Position heraus, da die chinesische Kapazität für synthetischen Graphit in Vietnam jährlich um 4 Millionen m² zunimmt und von 35 % niedrigeren Arbeitskosten profitiert. Aluminiumoxid bleibt für kostenempfindliche Anwendungen mit Zielwerten von 3–5 W/m·K entscheidend, wobei Flaschenburstpolysiloxan-Dispergiermittel den Leistungsunterschied zu Bornitrid bei einem Fünftel der Materialkosten verringern.

Siliziumkarbid mit seiner Leitfähigkeit von 120 W/m·K ist die bevorzugte Wahl für mechanische Verstärkung in Elektronik unter der Motorhaube, obwohl sein 950-°C-Oxidationsschritt die Verarbeitungskosten um 8–12 USD pro kg erhöht. Feuchtigkeitsempfindliches Aluminiumnitrid bleibt ein Nischenmaterial, profitiert jedoch von der Parylen-C-Passivierung, die nach dem Eintauchen in kochendes Wasser 97 % der Leitfähigkeit beibehält und so Qualifizierungspipelines für die Luft- und Raumfahrt ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Pastensysteme gewinnen durch Automatisierungsanforderungen an Thixotropie

Flüssigdispersionen hielten im Jahr 2025 einen Anteil von 46,36 % am Markt für thermisch leitfähige Füllstoffdispergiermittel, unterstützt durch Viskositäten unter 15 Pa·s, die das Einspritzen in Bondlinien unter 50 µm ermöglichen. Pasten- und Gelsysteme wachsen jedoch bis 2031 mit einer CAGR von 8,02 %, angetrieben durch den Bedarf von Rechenzentrumsbetreibern an Materialien, die ±0,5-mm-Stapeltoleranzen ohne Auspumpen standhalten. Bergquist TGF 10000 zeigt, dass Thixotropie und thermische Leistung koexistieren können, indem es 10 W/m·K und weniger als 5 % Dickendrift über 1.000 Zyklen aufrechterhält.

Pulverzusätze unterstützen thermoplastische Compoundierer, während Gel-TIMs eine Shore-00-Härte von 60–70 bieten und sich unregelmäßigen Geometrien anpassen. Siebdruck reduziert die Arbeitskosten um 0,32 USD pro Einheit, selbst nach Berücksichtigung des 18-prozentigen Dosierungsaufschlags für thixotrope Modifikatoren. Die Obergrenze für den Feststoffgehalt liegt bei 85 Vol.-%; das Überschreiten dieser Grenze führt zu Fließgrenzenproblemen beim Dosieren. Flaschenburstpolysiloxan-stabilisierte gießfähige Flüssigkeiten überschreiten diese Schwelle, sind jedoch auf KI-Server beschränkt, wo Dispergiermittelkosten von 28 USD pro kg durch 700-W-Chiplasten gerechtfertigt sind.

Nach Anwendung: Thermische Schnittstellenmaterialien führen das Segment an

Thermische Schnittstellenmaterialien beanspruchten im Jahr 2025 39,34 % der Marktgröße für thermisch leitfähige Füllstoffdispergiermittel und wachsen bis 2031 mit einer CAGR von 8,02 %, da HBM3E-Stapel die Anzahl der TIM-Schichten erhöhen. Elektrisch isolierende Verbindungen erfüllen die 15-kV/mm-Dielektrikumsspezifikationen für 800-V-Wechselrichter, während Spaltfüller mit 10 W/m·K ±0,5-mm-Toleranzen in flüssiggekühlten Servern aufnehmen. Verguss- und Unterfüllmassen werden ausgeweitet, um 2,5D-Interposer vor Feuchtigkeit und Verwölbung zu schützen.

Vergussmassen für Windturbinenumrichter und Luft- und Raumfahrtmodule verlängern die Lebensdauer auf 25 Jahre bei 150 °C und schaffen so eine wiederkehrende Nachfrage im Aftermarket. Phasenwechselmaterialien für die thermische Satellitenspeicherung und leitfähige Filme unter 100 µm für flexible Geräte stellen ein aufstrebendes Umsatzsegment von 12 % dar, das sich bis 2031 verdoppeln könnte, wenn sich Wearables weiter verbreiten.

Nach Endverbraucherbranche: Elektrifizierung im Automobilbereich überholt Elektronik

Die Elektronik behielt im Jahr 2025 einen Anteil von 31,18 %, während Automobil und Transport bis 2031 mit einer CAGR von 8,11 % wachsen. Chinesische Anbieter gewinnen Marktanteile, indem sie Dispergiermittel mit Dampfkammerbaugruppen bündeln, die Bruttomargen von 60 % erzielen. Industrieantriebe, LEDs und Gebäude-HLK-Systeme bleiben kostenempfindlich und begrenzen die Leitfähigkeit auf 2–4 W/m·K mit Aluminiumoxidfüllstoffen. Luft- und Raumfahrt- sowie Medizinalwendungen erfordern silikonfreie, MIL-STD-qualifizierte TIMs zu Preisen von bis zu 180 USD pro kg für null Ausgasung und Zytotoxizitätskonformität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 44,45 % des Umsatzes und soll bis 2031 mit einer CAGR von 8,38 % wachsen, getragen von Chinas KI-Serverausbau und Südkoreas Expansionen im Bereich Spezialsilikone. Shenzhen Feirongda meldete einen Umsatz von 5,031 Milliarden RMB (693 Millionen USD) im Jahr 2024 und ein Gewinnwachstum von mehr als 110 % im Jahr 2025 durch Partnerschaften mit Huawei und BYD. Chinas Siquan New Materials, das mit einer Auslastung von 97,47 % arbeitet, baut in Vietnam eine Kapazität für synthetischen Graphitfilm von 4 Millionen m² auf, um von 35 % günstigeren Arbeitskosten zu profitieren. Südkorea, gestärkt durch Investitionen von Wacker und Denka, positioniert Ulsan und Iksan als Zentren für Bornitrid- und Silikon-TIM-Innovation.

In Nordamerika richtet sich DuPonts Battery Technology Center in Michigan nach den Beschaffungsregeln des Inflation Reduction Act aus, während Henkels 30-Millionen-USD-Erweiterung in Brandon die Bergquist-Produktion bis 2027 um 40 % steigern wird, um hyperscale-Rechenzentren mit 700-W-GPUs zu bedienen. Die Nachfrage in Kanada ist an Elektrobus-Mandate gebunden, während Mexiko kostenoptimierte Aluminiumoxid-TIMs an Tier-2-Automobilwerke liefert.

Europa ist durch strenge REACH-Vorschriften geprägt, die Lieferanten zu VOC-armen wasserbasierten Dispersionen drängen, auch wenn hohe Energiekosten die Margen belasten. Dow prüft Kürzungen bei Siloxanen in Großbritannien und Deutschland, hält jedoch seinen Alberta-Path2Zero-Cracker für die Ethylen-Rohstoffintegration im Jahr 2029 im Zeitplan. Gleichzeitig beschleunigen OEM-Dekarbonisierungszusagen die Einführung recycelbarer thermoplastischer TIMs und eröffnen biobasierten Chemikalien neue Möglichkeiten.

Südamerika sowie der Nahe Osten und Afrika halten zusammen geringere Anteile. Brasiliens Flex-Fuel-Hybride und das petrochemische Wachstum von Saudi Aramco fördern eine Nischennachfrage nach TIMs, doch die begrenzte lokale Füllstoffproduktion hemmt weiterhin eine rasche Marktdurchdringung.

Wettbewerbslandschaft

Der Markt für thermisch leitfähige Füllstoffdispergiermittel bleibt mäßig fragmentiert. Henkels 60-Tage-Rhythmus bei der Einführung von Loctite TCF 14001 (14,5 W/m·K) und Bergquist TGF 10000 (10 W/m·K) unterstreicht die vertikale Integration bei oberflächenbehandelten Füllstoffen. Westliche Marktführer verteidigen ihre Margen durch ISO-22007-2-Testrückstände, die Kundenqualifizierungen um 8–12 Wochen verlängern. Chinesische Unternehmen konkurrieren über Kosten, indem sie Silansynthese und Dampfkammermontage integrieren; Shenzhen Feirongdas Modell aus Dispergiermittel und Modul hebt die Bruttomargen auf 60 %.

Zu den aufkommenden Disruptoren gehören Siquan New Materials, das Graphenfilm in Vietnam skaliert, und NAiEEL, das Bornitrid-Nanoröhren für hybride Perkolationspfade einführt. Die technologische Differenzierung dreht sich nun um Flaschenburstpolysiloxan- versus lineare Dispergiermittelarchitekturen. Evoniks PMVS-ODT übertrifft lineares PDMS bei der Leitfähigkeit um 79,9 %, kostet jedoch 40 % mehr und zielt auf KI-Beschleuniger und die Luft- und Raumfahrt ab. Die Markteintrittsbarrieren steigen, da UL-94-V-0- und IEC-62368-1-Dossiers die Entwicklungszeiträume verlängern und damit etablierte Anbieter mit bestehenden Compliance-Unterlagen begünstigen.

Die strategische Expansion setzt sich fort: Wackers Investition in Spezialsilikone im zweistelligen Millionen-Euro-Bereich in Ulsan, Denkas Beteiligung an NAiEEL und Henkels Kapazitätserweiterung in Brandon sind Beispiele für geografische Absicherung gegen Handelsreibungen. Weißer Fleck verbleibt bei recycelbaren biobasierten Dispergiermitteln und Doppelfüllstoffchemikalien – Bereiche, in denen nur ein Drittel der profilierten Unternehmen Patente veröffentlicht hat.

Marktführer für thermisch leitfähige Füllstoffdispergiermittel

DuPont

3M

Dow

Wacker Chemie AG

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Henkel AG & Co. KGaA ist eine strategische Partnerschaft mit Smart High Tech (SHT) eingegangen, um graphenverstärkte thermische Schnittstellenmaterialien (TIMs) zu entwickeln und zu vermarkten. Diese Zusammenarbeit trug zu Fortschritten im Markt für thermisch leitfähige Füllstoffdispergiermittel bei, indem die Materialeigenschaften verbessert wurden.

- März 2025: Evonik Industries AG brachte ORTEGOL DA 801 auf den Markt, ein Dispergiermittel für polyurethanbasierte thermische Schnittstellenmaterialien. Es ermöglichte ultrahoch konzentrierte Füllstoffbeladungen von bis zu 90 Gew.-% bei gleichzeitiger Viskositätsreduzierung – ein entscheidender Faktor bei der Herstellung von Hochleistungs-EV-Batterieklebstoffen.

Globaler Berichtsumfang des Marktes für thermisch leitfähige Füllstoffdispergiermittel

Thermisch leitfähige Füllstoffdispergiermittel sind Additive, die speziell dafür entwickelt wurden, leitfähige Füllstoffe wie Aluminiumoxid oder Metalloxide gleichmäßig in Polymermatrices zu verteilen. Dies gewährleistet eine effiziente Wärmeübertragung und verhindert Hotspots in elektronischen Bauteilen. Diese Dispergiermittel verbessern die Leistung von thermischen Schnittstellenmaterialien (TIMs), Fahrzeugbatterien und LED-Anwendungen, indem sie die Viskosität reduzieren und die Füllstoffbeladung erhöhen.

Der Markt für thermisch leitfähige Füllstoffdispergiermittel ist nach Füllstofftyp, Formulierung, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Füllstofftyp ist der Markt in Bornitrid (BN), Aluminiumoxid (Al₂O₃), Aluminiumnitrid (AlN), Siliziumkarbid (SiC), Graphit und Graphen, Keramikmikrosphären und Glasperlen sowie andere Füllstofftypen (Ruß, Hybrid) segmentiert. Nach Formulierung ist der Markt in Flüssigdispersionen, Pulverzusätze und Pasten-/Gelsysteme segmentiert. Nach Anwendung ist der Markt in thermische Schnittstellenmaterialien (TIMs), elektrisch isolierende Verbindungen, Wärmeleitpasten und Klebstoffe, Spaltfüller und Vergussmassen, Verguss- und Unterfüllmassen sowie andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Elektronik, Automobil und Transport, Bauwesen und Konstruktion, Stromerzeugung, Industrie, Luft- und Raumfahrt sowie andere Endverbraucherbranchen (Medizin usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für thermisch leitfähige Füllstoffdispergiermittel in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bornitrid (BN) |

| Aluminiumoxid (Al₂O₃) |

| Aluminiumnitrid (AlN) |

| Siliziumkarbid (SiC) |

| Graphit und Graphen |

| Keramikmikrosphären und Glasperlen |

| Andere Füllstofftypen (Ruß, Hybrid) |

| Flüssigdispersionen |

| Pulverzusätze |

| Pasten-/Gelsysteme |

| Thermische Schnittstellenmaterialien (TIMs) |

| Elektrisch isolierende Verbindungen |

| Wärmeleitpasten und Klebstoffe |

| Spaltfüller und Vergussmassen |

| Verguss- und Unterfüllmassen |

| Andere Anwendungen |

| Elektronik |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Stromerzeugung |

| Industrie |

| Luft- und Raumfahrt |

| Andere Endverbraucherbranchen (Medizin usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Füllstofftyp | Bornitrid (BN) | |

| Aluminiumoxid (Al₂O₃) | ||

| Aluminiumnitrid (AlN) | ||

| Siliziumkarbid (SiC) | ||

| Graphit und Graphen | ||

| Keramikmikrosphären und Glasperlen | ||

| Andere Füllstofftypen (Ruß, Hybrid) | ||

| Nach Formulierung | Flüssigdispersionen | |

| Pulverzusätze | ||

| Pasten-/Gelsysteme | ||

| Nach Anwendung | Thermische Schnittstellenmaterialien (TIMs) | |

| Elektrisch isolierende Verbindungen | ||

| Wärmeleitpasten und Klebstoffe | ||

| Spaltfüller und Vergussmassen | ||

| Verguss- und Unterfüllmassen | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Elektronik | |

| Automobil und Transport | ||

| Bauwesen und Konstruktion | ||

| Stromerzeugung | ||

| Industrie | ||

| Luft- und Raumfahrt | ||

| Andere Endverbraucherbranchen (Medizin usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für thermisch leitfähige Füllstoffdispergiermittel?

Der Markt für thermisch leitfähige Füllstoffdispergiermittel hat im Jahr 2026 einen Wert von 339,53 Millionen USD und soll bis 2031 481,13 Millionen USD erreichen.

Welche Region verzeichnet bis 2031 das schnellste Wachstum bei thermisch leitfähigen Füllstoffdispergiermitteln?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 8,38 %, gestützt durch Chinas Ausbau der Flüssigkühlung in Rechenzentren und Südkoreas Investitionen in Spezialsilikone.

Welche Anwendung erzielte im Jahr 2025 den höchsten Umsatz?

Thermische Schnittstellenmaterialien haben im Jahr 2025 mit 39,34 % den größten Umsatzanteil.

Wie beeinflussen PFAS-Vorschriften das Produktdesign?

EPA-Vorschriften, die fluorierte Tenside auslaufen lassen, beschleunigen den Wechsel zu VOC-armen, halogenfreien und biobasierten Dispergiermitteln, erhöhen jedoch die Formulierungskosten und verlängern die Trocknungszeiten.

Seite zuletzt aktualisiert am: