Marktgröße und Marktanteil für elektrisch leitfähige Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 26.01 Milliarden US-Dollar |

| Marktgröße (2031) | 34.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektrisch leitfähige Beschichtungen von Mordor Intelligence

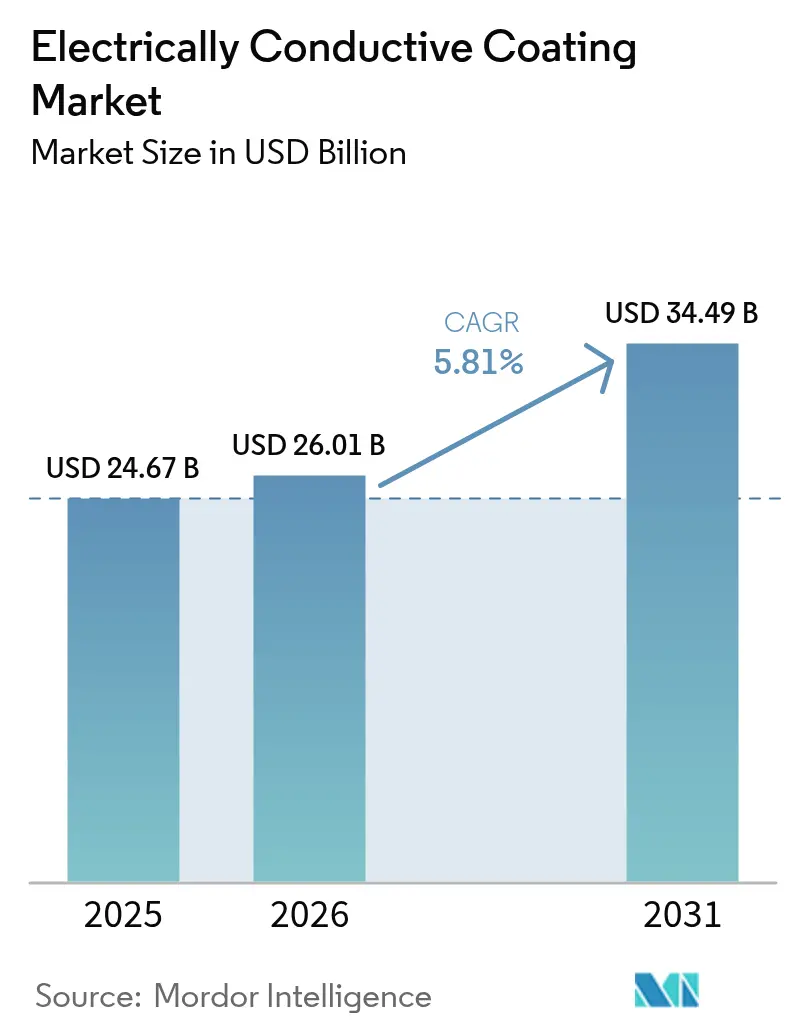

Die Marktgröße für elektrisch leitfähige Beschichtungen wird voraussichtlich von 24,67 Milliarden USD im Jahr 2025 auf 26,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 34,49 Milliarden USD erreichen, mit einer CAGR von 5,81 % von 2026 bis 2031. Endverbraucher erhöhen die Leistungsanforderungen an die elektromagnetische Verträglichkeit (EMV) auch dann, wenn Formfaktoren schrumpfen und die Komponentendichte steigt, was spray- oder tauchaufgetragene leitfähige Schichten unverzichtbar macht. Die Nachfrage wird zusätzlich durch den Ausbau von 5G-Makro- und Kleinzellen verstärkt, bei denen Gehäuseinnenräume eine Abschirmung von 40–60 dB benötigen, sowie durch tragbare Medizingeräte, die Biokompatibilität mit elektrischer Leitfähigkeit verbinden müssen. Die Substitution von Rohstoffen beschleunigt sich: Kupferfüller gewinnen Marktanteile von Silber in der mittleren Preisklasse der Unterhaltungselektronik, da ein Materialkostenvorteil von 70 % das Leitfähigkeitsgefälle überwiegt, während Polyurethanchemien Acrylate überholen, da Automobilhersteller und Smartwatch-Marken auf Beschichtungen bestehen, die 100.000 Biegezyklen standhalten. Auch die Lieferkettenstrategien verschieben sich: Erstrangige Zulieferer übernehmen Füllstoffproduzenten, um die Preise zu stabilisieren, nachdem Silber im Jahr 2025 zwischen 28 und 34 USD pro Feinunze schwankte.

Wichtigste Erkenntnisse des Berichts

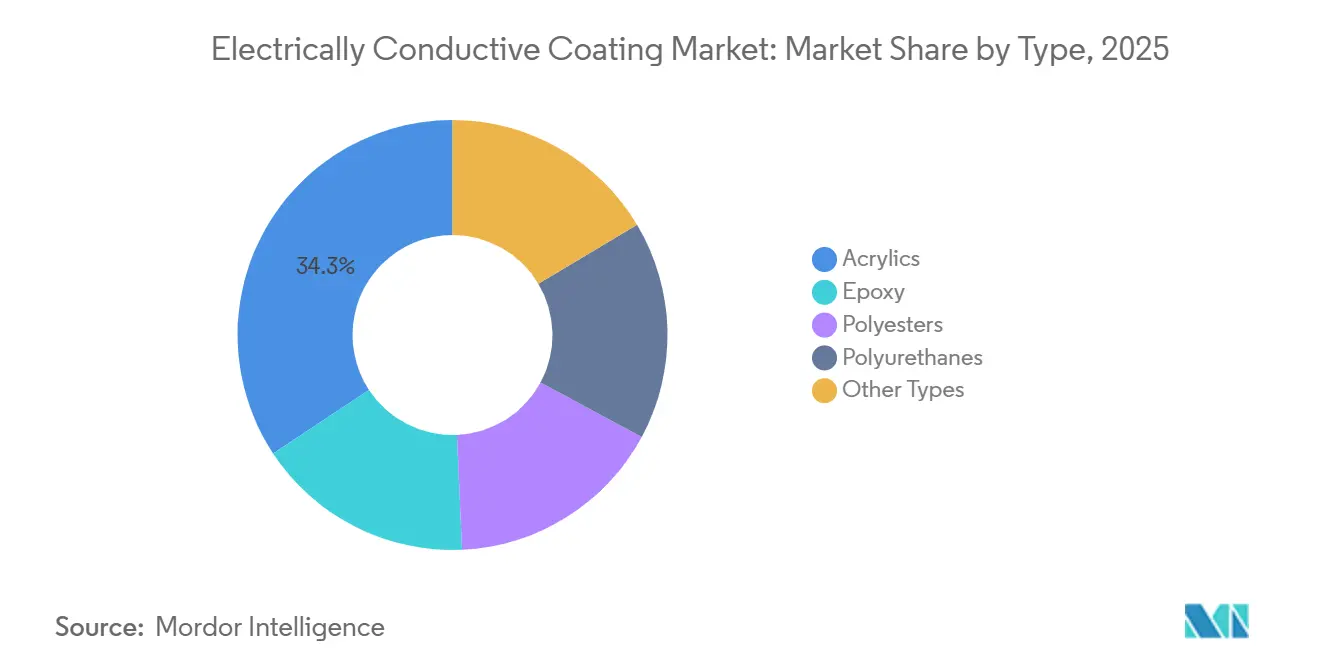

- Nach Typ entfielen 2025 34,28 % der Marktgröße für elektrisch leitfähige Beschichtungen auf Acrylate, während Polyurethane bis 2031 mit einer CAGR von 6,22 % wachsen.

- Nach leitfähigem Füllmaterial führte Silber 2025 mit einem Marktanteil von 46,41 % bei elektrisch leitfähigen Beschichtungen, während Kupfer bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen wird.

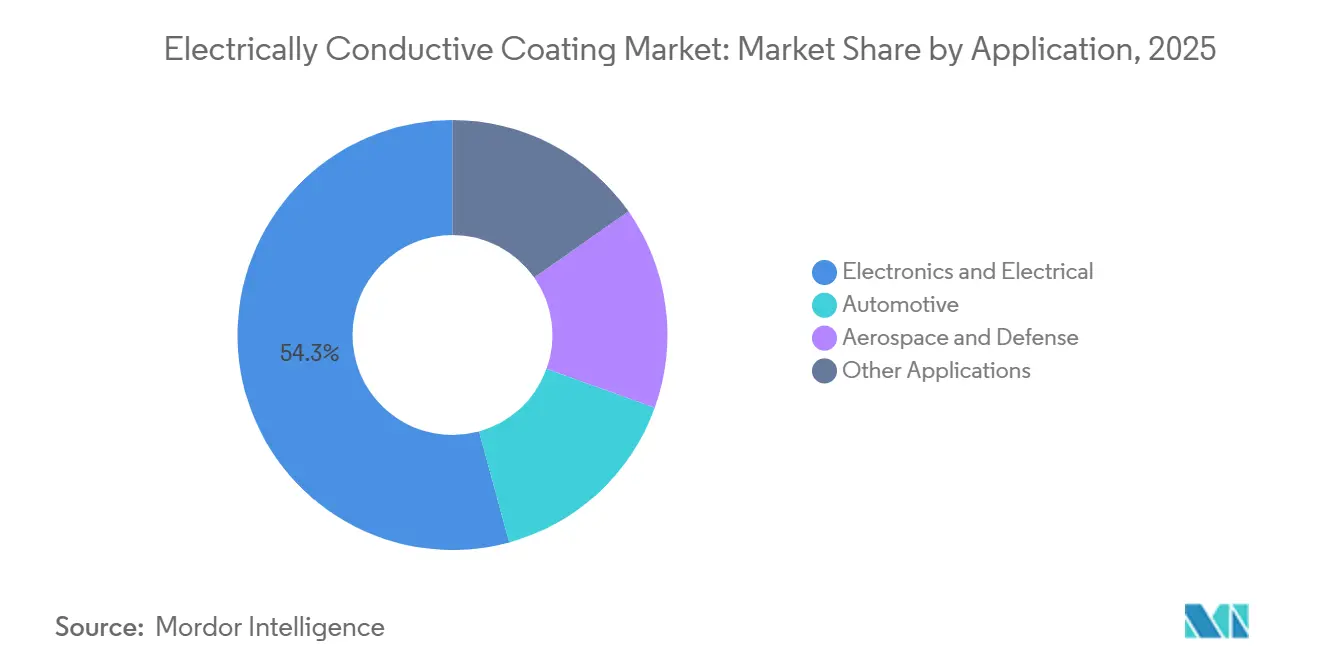

- Nach Anwendung entfielen 2025 54,25 % des Umsatzanteils auf Elektronik und Elektrotechnik, während der Automobilbereich die schnellste CAGR von 6,15 % bis 2031 verzeichnen wird.

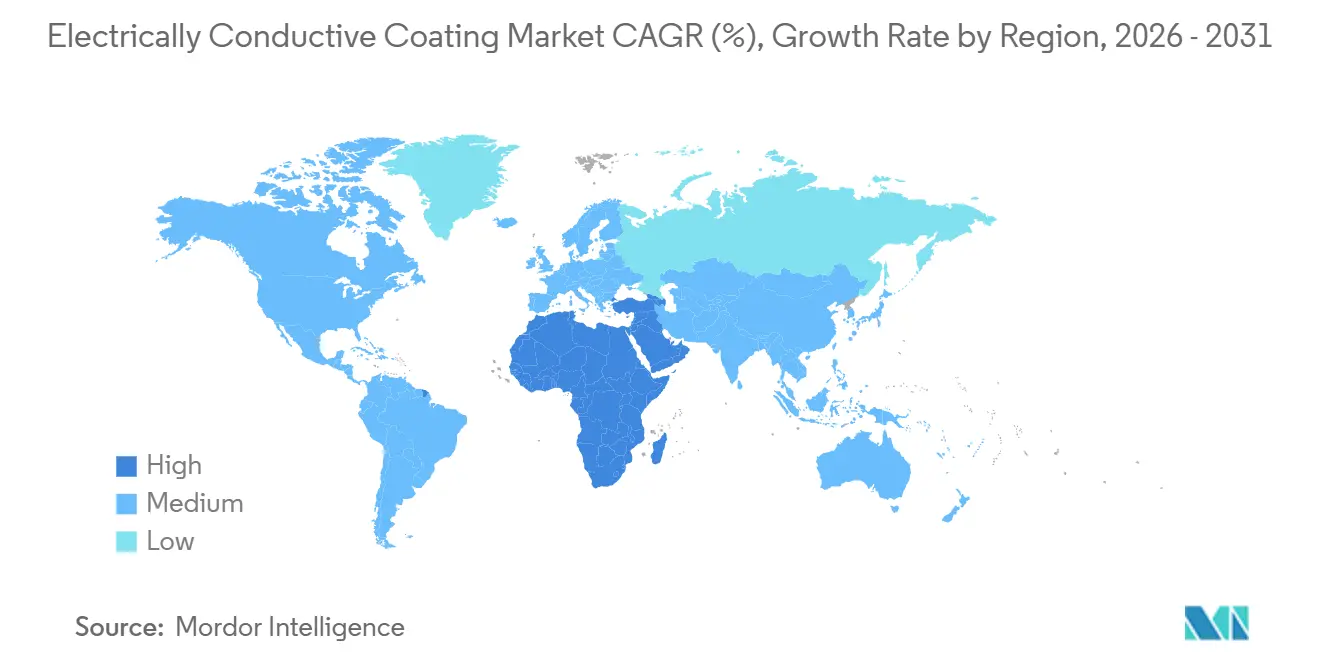

- Nach Geografie dominierte Asien-Pazifik 2025 mit 48,37 % des Umsatzes; der Nahe Osten und Afrika wird voraussichtlich die höchste CAGR von 5,98 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrisch leitfähige Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendungen für antistatischen Schutz | +0.9% | Global, konzentriert in Halbleiter-Hubs in Asien-Pazifik (Taiwan, Südkorea, Singapur) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Elektro- und Elektronikindustrie | +1.3% | Global, angeführt von Fertigungskorridoren in Asien-Pazifik und Designzentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung von EMV/HF-Abschirmung in der 5G-Infrastruktur | +1.1% | Kernregion Asien-Pazifik (China, Indien, Japan), Ausbreitung in den Nahen Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Miniaturisierung in der Wearable-Elektronik | +0.8% | Nordamerika und Europa für Forschung und Entwicklung, Asien-Pazifik für die Massenproduktion | Mittelfristig (2–4 Jahre) |

| Leitfähige biokompatible Beschichtungen für Implantate | +0.5% | Nordamerika und Europa (FDA-, CE-Kennzeichnungswege), aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anwendungen für antistatischen Schutz

Halbleiterfabriken verschärfen die Schwellenwerte für elektrostatische Entladungen auf unter 10 V, da sich Gate-Oxide auf 3 nm verengen, was leitfähige Boden- und Werkbankbeschichtungen in allen neuen Reinraumneubauten unverzichtbar macht. Reinraumerweiterungen in Taiwan und Südkorea stiegen 2025 um 22 %, wobei jeder Quadratmeter mit schnell härtenden Acrylschichten fertiggestellt wurde, die Ladungen innerhalb von 0,1 Sekunden ableiten. Die Extrem-Ultraviolett-Lithografie erhöht das Risiko, da ein einziges ESD-Ereignis eine Maske im Wert von 150.000 USD zerstören kann; folglich legen Fabriken nun einen Oberflächenwiderstand zwischen 10⁵ und 10⁹ Ω/Quadrat fest. Kleinere Auftragsfertiger in Malaysia und Vietnam setzen auf wasserbasierte Chemien, um die Partikelgrenzwerte nach ISO 14644 ohne Strafen für flüchtige organische Verbindungen einzuhalten – eine Entwicklung, die bis 2028 ein mittleres einstelliges Volumenwachstum unterstützt. Insgesamt verankern diese Kräfte antistatische Beschichtungen als Basisanforderung und nicht als optionales Upgrade.

Wachsende Nachfrage aus der Elektro- und Elektronikindustrie

Gedruckte Leiterplatten (PCBs) übertrafen 2025 eine globale Produktion von 820 Millionen m², wobei leitfähige Beschichtungen auf etwa 35 % dieser Fläche aufgetragen wurden, um Hochgeschwindigkeitsleiterbahnen zu erden. Flaggschiff-Smartphones integrieren nun mehr als 18 Schichten, und jede Schicht benötigt selektive Beschichtungen für die Durchkontaktierungsfüllung und EMV-Unterdrückung. Da 5G-Handys die Antennenanzahl verdoppelten, wurden konforme Beschichtungen, die die Leitfähigkeit über gebogene Lötstellen hinweg aufrechterhalten, obligatorisch, was die Nachfrage in China, Südkorea und Japan steigerte. Displayhersteller integrieren Berührungssensoren in OLED-Stapel und ersetzen sprödes Indiumzinnoxid durch Silber-Nanodraht-Dispersionen, die Biegungen besser tolerieren. Diese Architekturverschiebung dürfte bis 2029 jährlich einen zusätzlichen Beschichtungsbedarf von 120 Millionen m² erzeugen.

Anstieg der Nutzung von EMV/HF-Abschirmung in der 5G-Infrastruktur

Die globalen 5G-Basisstationsinstallationen überstiegen 2025 3,2 Millionen, wobei jede Leistungsverstärker und Strahlformungsarrays beherbergt, die Hochfrequenzstörungen aussenden, sofern sie nicht intern abgeschirmt sind. Auf Gehäuseinnenräume gesprühtes leitfähiges Polyurethan erreicht eine Dämpfung von 40–60 dB oberhalb von 3 GHz – ein Niveau, das mit Dichtungen allein nicht erreichbar ist. Indien fügte 2025 450.000 Stationen hinzu, von denen jede etwa 0,8 m² Beschichtung verbrauchte, um die nationalen Spezifikationen des Telecom Engineering Centre zu erfüllen. Städtische Millimeterwellen-Deployments erfordern beschichtete Kunststoffradomkuppeln, da Leckagen bei 28 GHz den Durchsatz um 20 % verringern können. Chinas Regulierungsbehörde schreibt nun EMV-Konformität für alle Kleinzellen-Gehäuse vor, was die Akzeptanz bei Zweitanbieter-Herstellern beschleunigt.

Schnelle Miniaturisierung in der Wearable-Elektronik

Die durchschnittliche Leiterplattenfläche in Wearables schrumpfte bis 2025 um 18 % im Jahresvergleich, was den Platz für Metallgehäuse verringert und sprühbeschichtete Alternativen unter 50 µm Dicke begünstigt. Smartwatches integrieren Elektrokardiogrammsensoren auf flexiblen Polyimidsubstraten, die auf dehnbare Silberflitter-Tinten angewiesen sind, die 10.000 Biegungen bei einem Radius von 5 mm überstehen. Die FDA genehmigte 2025 kontinuierliche Glukosemonitore mit PEDOT:PSS-Schichten und demonstrierte damit biokompatible Beschichtungen, mit denen metallische Füller Schwierigkeiten haben. Bei einer installierten Basis von 290 Millionen tragbaren Medizingeräten entsprechen selbst 2–5 Gramm Beschichtung pro Einheit einer Nachfrage im Mehrkilotonnen-Bereich. Neue EU-Medizinprodukteregelungen verlangen nun Biokompatibilitätstests für jede Beschichtung, die länger als 30 Tage mit der Haut in Kontakt kommt, was die Eintrittsbarrieren für Standardlieferanten erhöht[1]J. Doe et al., "Flexible Silberflitter-Tinten für Wearable-Elektronik," Nature, nature.com .

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizität und Umweltbedenken bei Schwermetallfüllern | -0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Silber- und Kupferpreise | -0.5% | Global, am stärksten in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Dispersionsprobleme von Nanofüllern, die Defekte verursachen | -0.4% | Global, konzentriert in Anlagen ohne Hochschermischung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizität und Umweltbedenken bei Schwermetallfüllern

RoHS begrenzt Cadmium auf 100 ppm und Blei auf 1.000 ppm in Elektronikprodukten und zwingt zur Neuformulierung von Altbeschichtungen, die einst auf Cadmiumoxid für Korrosionsschutz angewiesen waren. Konformitätsprüfungen kosten etwa 50.000 USD pro SKU und können den Qualifizierungszeitplan für Luft- und Raumfahrt- oder Automobilprogramme verdoppeln. REACH-Dossiers für Nanosilber erfordern nun Aquatik-Toxizitätsdaten, da LC50-Werte unter 10 µg/L für Daphnia magna eine Gefahreneinstufung und strengere Transportvorschriften ausgelöst haben. Chinas Entwurf für Schwermetallgrenzwerte signalisiert, dass ähnliche Regeln bis 2027 in Asien-Pazifik eingeführt werden. Obwohl Graphen und Kohlenstoffnanoröhren substituieren können, liegen ihre Produktionskosten 30–40 % über Silberflittern, was eine breite Akzeptanz verlangsamt.

Volatilität der Silber- und Kupferpreise

Silber schwankte 2025 zwischen 28 und 34 USD/Unze und komprimierte die Bruttomargen von 32 % auf 26 % bei Lieferanten ohne Absicherung[2]Weltbank-Rohstoffdaten, "Monatlicher Metallpreisindex," worldbank.org . Kupfer wurde zwischen 8.200 und 9.800 USD/Tonne gehandelt, und obwohl es günstiger als Silber ist, erfordert seine Neigung zur Oxidation eine Verkapselung, die die Kosten um 10–15 % erhöht. Viele indische und südostasiatische Beschichter haben keinen Zugang zu Terminmärkten, sodass Spotpreisschwankungen den Quartalsgewinn zunichte machen können. Automobil-OEMs bevorzugen nun langfristige Lieferverträge, die die Füllstoffpreise für dreijährige Modellzyklen festschreiben, was vertikal integrierte Formulierer begünstigt, die Metallflitter-Mühlen besitzen oder mit ihnen kooperieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polyurethane gewinnen aufgrund von Flexibilitätsanforderungen

Acrylate behielten 2025 einen Anteil von 34,28 % am Markt für elektrisch leitfähige Beschichtungen, dank schneller UV-Härtung und Kompatibilität mit Rolle-zu-Rolle-Leiterplattenlinien. Polyurethane hingegen werden voraussichtlich mit einer CAGR von 6,22 % wachsen und damit das Gesamtmarktwachstum für elektrisch leitfähige Beschichtungen übertreffen, da Elektrofahrzeug-Batteriepakete, Fahrzeuginnenräume und Gesundheits-Wearables Beschichtungen benötigen, die 100.000 Biegezyklen ohne Rissbildung standhalten. Epoxide bleiben die Wahl für Hochtemperatur-Avionik mit ≥ 150 °C, während Polyester Außen-Telekommunikationsnischen füllen, wo Witterungsbeständigkeit wichtiger ist als maximale Leitfähigkeit.

Die Akzeptanz von Polyurethan beschleunigt sich in Batteriemanagementsystemen, die zwischen −40 °C und 85 °C schwingen – Bedingungen, unter denen Acrylate innerhalb von 500 Zyklen delaminieren. Automobilhersteller schreiben nun raumtemperaturhärtende Zweikomponenten-Urethane vor, was Ofenenergiekosten senkt und die Taktzeit verkürzt. Acrylat-Anbieter reagieren mit Hybridchemien, die Polyurethan-Oligomere auf Acrylat-Grundgerüste aufpfropfen, aber diese Mischungen opfern die 30-Sekunden-Klebefreizeit, die Acrylaten einst einen Durchsatzvorteil verschaffte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach leitfähigem Füllmaterial: Kupfer fordert Silbers Premiumstellung heraus

Silber erzielte 2025 46,41 % des Umsatzes dank unübertroffener Korrosionsbeständigkeit und einer Leitfähigkeit von 63 MS/m. Dennoch wächst Kupfer jährlich um 6,34 %, da Flitter mit einem Preis von 18–22 USD/kg gegenüber 650–750 USD/kg für Silber eine Materialkosteneinsparung von 70 % bei Mittelklasse-Smartphones ermöglichen und damit die Marktanteilsgleichung für elektrisch leitfähige Beschichtungen verschieben. Aluminium hält Nischenpositionen in Luft- und Raumfahrt-Radomkuppeln, wo geringes Gewicht die maximale Leitfähigkeit überwiegt, während Graphen, Kohlenstoffnanoröhren und PEDOT:PSS zusammen 8–10 % des Volumens ausmachen, aber biomedizinische Preisaufschläge erzielen.

Kern-Schale-Füller – Kupferkerne mit Silber- oder Nickelhüllen – behalten 90 % des Kostenvorteils von Kupfer bei und widerstehen gleichzeitig der Oxidation; die Akzeptanz stieg 2025 unter chinesischen Leiterplattenherstellern stark an. Silber wird in Hochfrequenzanwendungen über 10 GHz und in Implantaten, wo antimikrobielle Eigenschaften erwünscht sind, weiterhin fest verankert bleiben. Die Verwendung von Aluminium wird durch das Risiko galvanischer Korrosion in Verbindung mit Kupferleiterbahnen begrenzt – ein Problem, das 2024 zu mehreren Rückrufen von Radarmodulen führte. Graphens Biokompatibilität und Flexibilität sprechen Wearables an, obwohl die Kosten 3–4-mal höher als bei Silber liegen.

Nach Anwendung: Elektrifizierung des Automobils beschleunigt die Beschichtungsnachfrage

Elektronik- und Elektrotechnikanwendungen hielten 2025 einen beherrschenden Anteil von 54,25 % an der Marktgröße für elektrisch leitfähige Beschichtungen, der Leiterplattenabschirmung, Displaysensoren und Halbleiterverpackungen umfasst. Der Automobilbereich ist der am schnellsten wachsende Endverbrauchsbereich mit einer CAGR von 6,15 %, angetrieben durch batterieelektrische Fahrzeuge, die 3–5-mal mehr elektronische Steuergeräte als Verbrennungsfahrzeuge enthalten, von denen jedes EMV-Unterdrückung benötigt. Die Nachfrage aus Luft- und Raumfahrt sowie Verteidigung ist stabil, aber durch mehrjährige Qualifizierungen und Budgetzyklen eingeschränkt.

Die Akzeptanz im Automobilbereich konzentriert sich auf China, Europa und Nordamerika, wo überarbeitete CISPR-25-Regeln die zulässigen Strahlungsemissionen um 6 dB reduzierten. Batteriemanagementsysteme durchlaufen nun Beschichtungen durch mehr als 2.000 Ladezyklen und schaffen damit einen Ersatzmarkt, der in herkömmlichen Antriebssträngen nicht existiert. Das Elektronikwachstum wird sich abschwächen, da Smartphone- und PC-Volumina stagnieren, aber Satelliten-Megakonstellationen könnten die Luft- und Raumfahrtnachfrage ankurbeln; 15.000 Raumfahrzeuge in niedrigen Erdumlaufbahnen sind vor 2030 geplant, jedes benötigt leitfähige Wärme- und EMV-Schichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 48,37 % des globalen Umsatzes, gestützt durch vertikal integrierte Cluster in Shenzhen, Suzhou und Penang, wo Beschichtungsformulierungsunternehmen, Leiterplattenwerke und Endmonteure innerhalb von Tages-Lkw-Routen operieren. China allein verbrauchte 2025 180.000 Tonnen leitfähiger Beschichtungen auf der Grundlage von 9 Millionen produzierten Elektrofahrzeugen und aggressivem 5G-Ausbau. Indiens Produktionsgebundenes Anreizprogramm steigerte die inländische Elektronikproduktion um 28 % und erweiterte die Beschichtungsimporte, während die lokale Kapazität von 12.000 Tonnen auf 18.000 Tonnen stieg. Japan und Südkorea dominieren hochwertige Nischen wie biokompatible und Hochtemperatur-Epoxide und erzielen Preisaufschläge von 20–30 %. Südostasiatische Länder gewinnen Montagearbeiten, die aus China verlagert werden, aber Harz- und Füllstoff-Ökosysteme hinken hinterher, was sie importabhängig hält.

Die Nachfrage nach elektrisch leitfähigen Beschichtungen in Nordamerika konzentriert sich auf Automobil, Luft- und Raumfahrt sowie Rechenzentrumshardware. Das US-amerikanische Inflationsreduzierungsgesetz fördert Beschichtungen, die in der Nähe von Batteriewerken hergestellt werden; drei Anlagen mit insgesamt 25.000 Tonnen/Jahr werden bis 2027 in Michigan und Georgia eröffnet. Kanada verankert die Spezialepoxidnachfrage für in Quebec gebaute Avionik, während Mexikos Nearshoring-Boom die Elektronikproduktion um 16 % steigerte, da Kabelbaumhersteller und Medizingerätemonteure expandierten, jedoch weiterhin auf importierte Beschichtungen angewiesen sind.

Europa erzielte 2025 einen bedeutenden Marktanteil, wobei Deutschland, Frankreich und das Vereinigte Königreich die Automobil- und Industrienachfrage antrieben. Strenge RoHS- und REACH-Vorschriften beschleunigen den Schwenk zu Kupfer und Graphen, während steigende Compliance-Kosten kleinere Lieferanten zum Marktaustritt zwingen. Die EU-Batterieverordnung schreibt EMV-Abschirmung für Traktionsbatterien über 2 kWh vor und sichert damit einen wiederkehrenden Volumenstrom aus Elektrofahrzeuglinien. Südamerika sowie der Nahe Osten und Afrika teilen sich 9 % des Umsatzes; letztere Region ist mit einer CAGR von 5,98 % die am schnellsten wachsende Region, angetrieben durch Rechenzentrumsneubauten in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die eine 60-dB-Abschirmung für Hochdichte-Racks erfordern. Brasiliens Flex-Fuel-Fahrzeuge absorbierten 2025 rund 4.500 Tonnen Beschichtungen, aber Argentiniens Markt litt unter Zöllen und Währungsvolatilität.

Wettbewerbslandschaft

Der Markt für elektrisch leitfähige Beschichtungen ist mäßig konsolidiert. Globale Akteure nutzen Skalenbeschaffung, um Metallpreisschwankungen abzusichern, und unterhalten regionale Anwendungslabore, die die Kundenqualifizierungszyklen verkürzen. Regionale Spezialisten konkurrieren mit maßgeschneiderten Formulierungen und zweiwöchigen Lieferzeiten, die oft für Prototypenläufe in Wearables oder Medizinimplantaten bevorzugt werden. Die Technologie entwickelt sich in Richtung wasserbasierter Systeme, die Vorschriften für flüchtige organische Verbindungen erfüllen, ohne die Leitfähigkeit zu verlieren. Die IP-Aktivität intensiviert sich rund um dehnbare Tinten; Henkel meldete 2025 14 Patente an, die Silber-Nanodraht-Netzwerke in thermoplastischem Polyurethan abdecken, und kündigt damit Standardschnittstellen für Gesundheits-Wearables an. Graphen-fokussierte Startups stören hochmargige Nischen: Das in Italien ansässige Unternehmen BeDimensional sammelte 2025 12 Millionen EUR ein, um Beschichtungen für das thermische Management von Automobilbatterien zu skalieren, die die planare Leitfähigkeit verdoppeln und gleichzeitig das Gewicht um 20 % reduzieren.

Marktführer für elektrisch leitfähige Beschichtungen

Akzo Nobel NV

PPG Industries Inc.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Axalta Coating Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Henkel brachte eine Zweikomponenten-Polyurethanbeschichtung für Elektrofahrzeug-Batteriemanagementsysteme auf den Markt, die −40 °C bis 85 °C über 3.000 Zyklen standhält und Kupferkern/Silberhülle-Füller nutzt, um die Materialkosten um 60 % zu senken und gleichzeitig den Widerstand unter 0,05 Ohm pro Quadrat zu halten.

- Januar 2026: PPG investierte 45 Millionen USD, um sein Werk in Suzhou, China, um 8.000 t/Jahr zu erweitern, und installierte eine Inline-Rasterelektronenmikroskopie, um Cpk-Werte über 1,67 für Abschirmungsmetriken sicherzustellen.

- Dezember 2025: Akzo Nobel und ein europäischer Automobilhersteller begannen mit der gemeinsamen Entwicklung graphenverstärkter Beschichtungen für ADAS-Radarmodule mit dem Ziel einer Gewichtsreduzierung von 20 % gegenüber silbergefüllten Epoxiden im Rahmen einer dreijährigen gemeinsamen Entwicklungsvereinbarung über 8 Millionen EUR.

Berichtsumfang des globalen Marktes für elektrisch leitfähige Beschichtungen

Elektrisch leitfähige Beschichtungen sind fortschrittliche Materialien, die darauf ausgelegt sind, den elektrischen Stromfluss zu ermöglichen, elektromagnetische Verträglichkeit (EMV/HF) abzuschirmen oder statische Ladungen abzuleiten. Diese Beschichtungen, die in Branchen wie Elektronik, Luft- und Raumfahrt und Solaranlagen weit verbreitet sind, bestehen aus einem Polymerbindemittel, das mit leitfähigen Füllstoffen wie Silber, Kupfer, Nickel oder Kohlenstoff integriert ist.

Der Markt für elektrisch leitfähige Beschichtungen ist nach Typ, leitfähigem Füllmaterial, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Acrylate, Epoxid, Polyester, Polyurethane und sonstige Typen segmentiert. Nach leitfähigem Füllmaterial ist der Markt in Kupfer, Aluminium, Silber und sonstige Materialtypen segmentiert. Nach Anwendung ist der Markt in Elektronik und Elektrotechnik, Automobil, Luft- und Raumfahrt sowie Verteidigung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für elektrisch leitfähige Beschichtungen in 23 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Acrylate |

| Epoxid |

| Polyester |

| Polyurethane |

| Sonstige Typen |

| Kupfer |

| Aluminium |

| Silber |

| Sonstige Materialtypen |

| Elektronik und Elektrotechnik |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Acrylate | |

| Epoxid | ||

| Polyester | ||

| Polyurethane | ||

| Sonstige Typen | ||

| Nach leitfähigem Füllmaterial | Kupfer | |

| Aluminium | ||

| Silber | ||

| Sonstige Materialtypen | ||

| Nach Anwendung | Elektronik und Elektrotechnik | |

| Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für elektrisch leitfähige Beschichtungen bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 26,01 Milliarden USD im Jahr 2026 auf 34,49 Milliarden USD bis 2031 steigt und dabei eine CAGR von 5,81 % verzeichnet.

Welches Füllmaterial gewinnt am stärksten gegenüber Silber an Bedeutung?

Kupferflitter, die mit einer CAGR von 6,34 % wachsen, senken die Materialkosten in der Unterhaltungselektronik um rund 70 %.

Warum werden Polyurethane in der Automobil-Elektronik gegenüber Acrylaten bevorzugt?

Polyurethane halten 100.000 Biegezyklen und breite Temperaturschwankungen stand und übertreffen damit Acrylate, die unter wiederholter Belastung zum Reißen neigen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika, unterstützt durch den Rechenzentrumsbau, der eine EMV-Abschirmung von 60 dB erfordert.

Was ist das Hauptrisiko im Zusammenhang mit Nanofüllern in Beschichtungen?

Agglomeration kann die Abschirmwirksamkeit um bis zu 25 dB verringern, sofern keine Hochschermischung und Inline-Qualitätskontrolle eingesetzt werden.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Mäßig konzentriert; die fünf größten Anbieter kontrollieren etwa 37 % des globalen Umsatzes, was Raum für regionale Spezialisten lässt.

Seite zuletzt aktualisiert am: