Marktgröße und Marktanteil für streckbare leitfähige Materialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

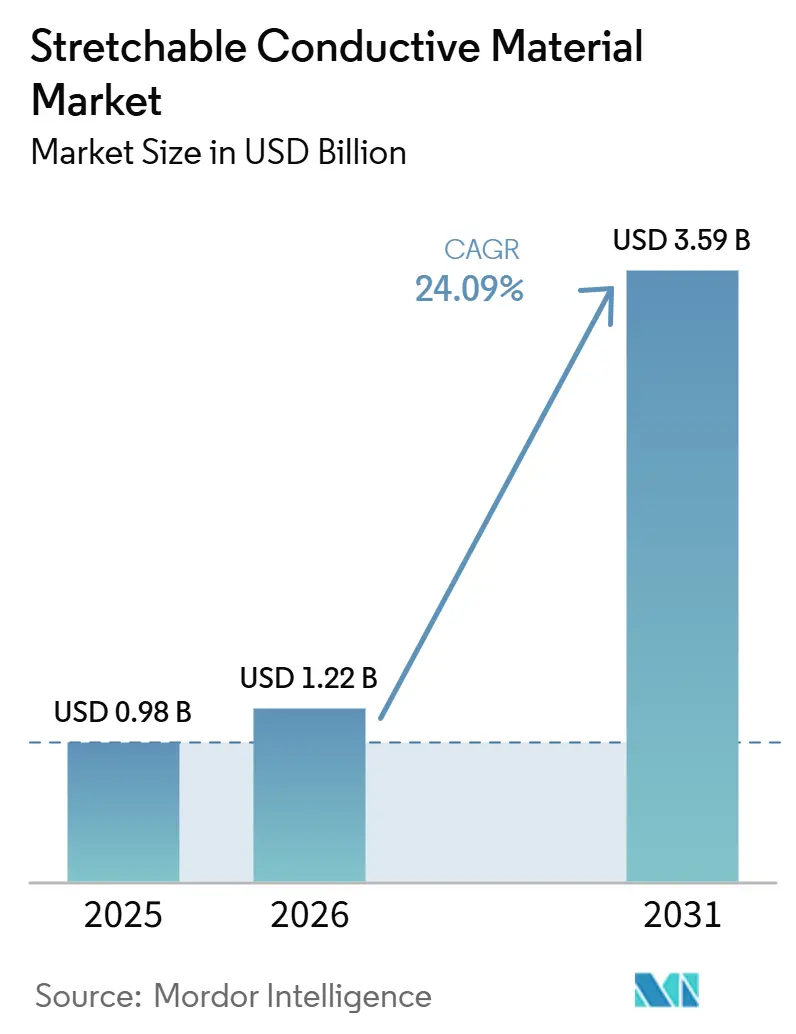

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 3.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für streckbare leitfähige Materialien von Mordor Intelligence

Die Marktgröße für streckbare leitfähige Materialien wurde im Jahr 2025 auf 0,98 Milliarden USD geschätzt und soll von 1,22 Milliarden USD im Jahr 2026 auf 3,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,09 % während des Prognosezeitraums (2026–2031). Staatliche Mandate zur souveränen KI treiben die Edge-Inferenz in Kleidungsstücke voran, während Sensoren zur Erkennung von Batterieausdehnung in Fahrzeugen eine Echtzeit-Dehnungsrückmeldung erfordern, was gemeinsam die Kommerzialisierung von Materialien beschleunigt, die bei 200 % Dehnung ihre Leitfähigkeit behalten. Verteidigungsbehörden beschleunigen die Entwicklung von Elektronische-Haut-Prototypen, und Gesundheitsregulatoren haben tragbare Biopotenzialmonitore mit eingebetteten Silber-Nanodraht-Tinten zugelassen, was die Nachfrage nach hochzuverlässigen streckbaren Verbindungen stärkt. Subventionen für flexible Displayfabriken im Asien-Pazifik-Raum und von DARPA finanzierte Programme zur Soldatenversorgung in Nordamerika verlagern die Produktionslinien von der Pilotphase in die Serienproduktion. Durchbrüche bei der Rohstoffrückgewinnung in Europa versprechen eine 87-prozentige Silberrückgewinnung und bringen den Markt für streckbare leitfähige Materialien in Einklang mit aufkommenden Kreislaufwirtschaftsmandaten.

Wichtigste Erkenntnisse des Berichts

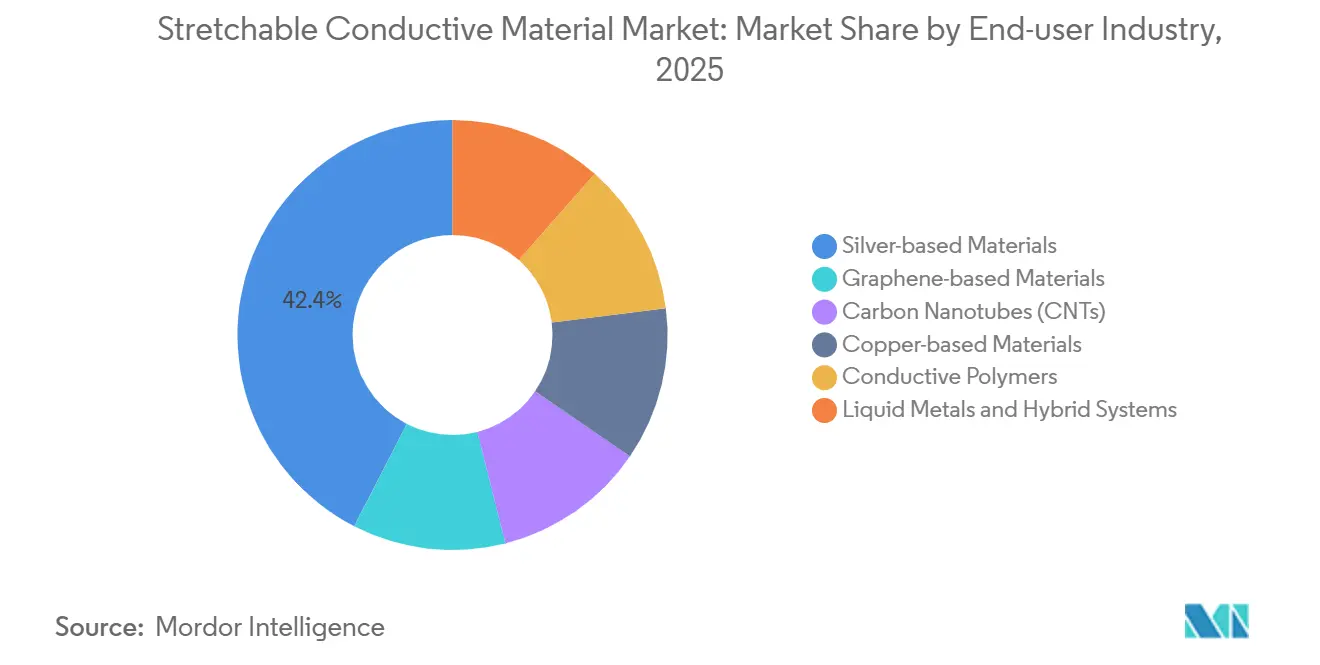

- Nach Materialtyp führten Silber-basierte Materialien mit einem Marktanteil von 42,44 % am Markt für streckbare leitfähige Materialien im Jahr 2025, während flüssige Metalle und Hybridsysteme bis 2031 die schnellste CAGR von 25,67 % verzeichnen sollen.

- Nach Form entfielen im Jahr 2025 51,50 % des Marktvolumens für streckbare leitfähige Materialien auf Tinten, während elastomere Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 25,74 % wachsen werden.

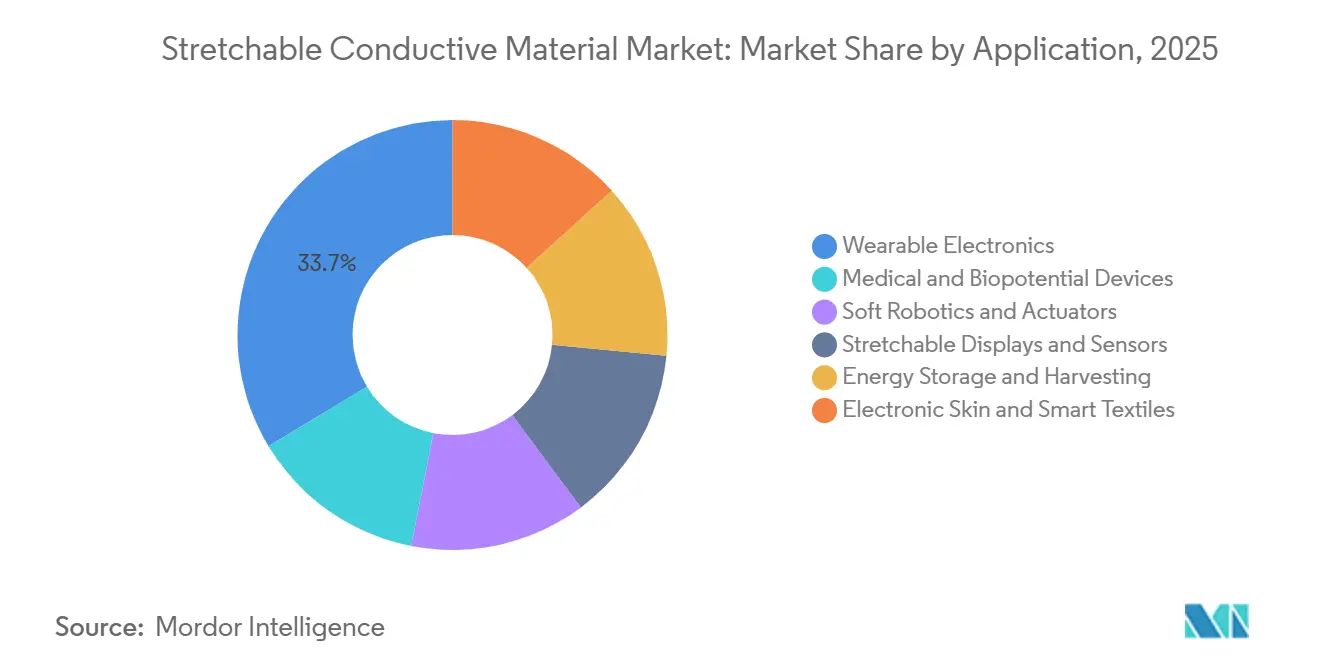

- Nach Anwendung erzielte Wearable Electronics im Jahr 2025 einen Umsatzanteil von 33,65 %; Medizin- und Biopotenzialgeräte sind bis 2031 auf die höchste CAGR von 25,83 % ausgerichtet.

- Nach Endverbraucher hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 38,40 %, doch die Gesundheitsausgaben sollen mit einer CAGR von 25,71 % bis 2031 am schnellsten wachsen, bedingt durch die Ausweitung der Erstattung für die Fernüberwachung von Patienten.

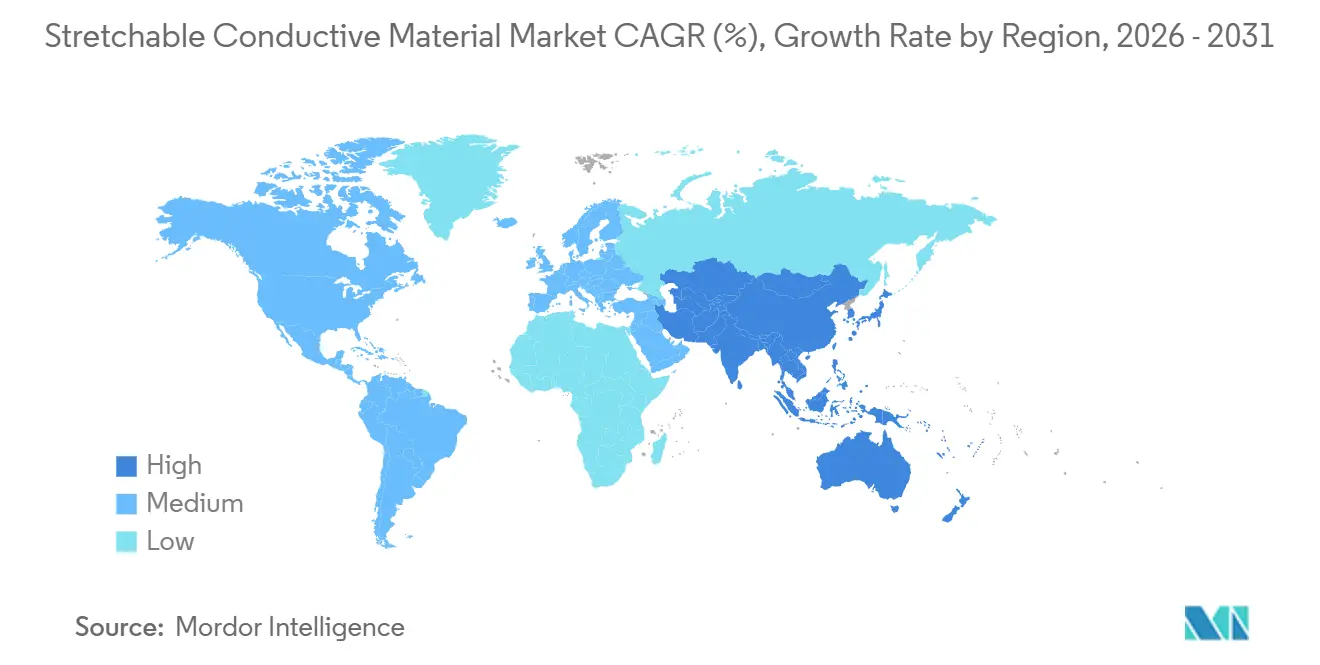

- Nach Geografie dominierte Asien-Pazifik mit 41,60 % des Umsatzes im Jahr 2025 und soll bis 2031 die schnellste CAGR von 25,45 % aufrechterhalten, gestützt durch Chinas Subventionen für flexible Displays und Südkoreas Durchbrüche bei streckbaren OLEDs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für streckbare leitfähige Materialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Wearable Electronics und intelligenten Textilien | +6.2% | Global, mit Schwerpunkt Asien-Pazifik und früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei flexibler und streckbarer Elektronik | +5.8% | Global, angeführt von Südkorea, China und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Verbreitung von Geräten zur Gesundheitsüberwachung | +5.3% | Nordamerika und regulierte EU-Märkte, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Von der Verteidigung finanzierte Forschungs- und Entwicklungsprogramme für elektronische Haut | +3.1% | Vereinigte Staaten, mit sekundärem Interesse in der EU und Israel | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu recycelbarer gedruckter Elektronik | +2.9% | EU-Kernmarkt, Ausweitung auf Nordamerika und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Wearable Electronics und intelligenten Textilien

Die massenmarktfähige Akzeptanz der kontinuierlichen Gesundheitsüberwachung hebt streckbare Leiter von der Spezialforschung zu Konsumgütern des täglichen Bedarfs, wobei FDA-Zulassungen im Jahr 2025 Silber-Nanodraht-Elektroden für klinisch zugelassene Pflaster bestätigten[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Medizinprodukte," fda.gov. Auf thermoplastisches Polyurethan gedruckte Silber-Nanodraht-Tinten überstehen 100.000 Biegezyklen und ermöglichen in Kleidungsstücke integrierte Sensoren, die industrielle Wäsche überstehen. Industrielle Sicherheitsvorschriften steigern die Nachfrage nach intelligenten Textilien, wie die Ende 2025 von Panasonic eingeführte Copper Clad Stretch-Material für 6G-Antennenkleidung zeigt[2]Panasonic Corporation, "Copper Clad Stretch Material," panasonic.com. Der Aufstieg des 5G-Edge-Computing erfordert streckbare Verbindungen, die die Gigahertz-Integrität aufrechterhalten – eine Aufgabe, die starre Kupferfolien jenseits von 10 % Dehnung nicht erfüllen können. Die Einhaltung von ISO 13485 lenkt die Materialauswahl hin zu bewährter Biokompatibilität und Waschbeständigkeit und verankert Qualitätsmaßstäbe in den Designprozessen.

Fortschritte bei flexibler und streckbarer Elektronik

Meilensteine in der Materialwissenschaft schließen die Lücke zwischen starrem Silizium und streckbaren organischen Materialien. Die EPFL demonstrierte Flüssigmetallfasern, die bei 300 % Dehnung 95 % ihrer Leitfähigkeit behalten, und eröffnet damit einen Weg zu Prothesenoberflächen mit taktiler Wiedergabetreue. MXen-basierte dehnungsinvariante Geräte halten einen stabilen Widerstand bei 0–50 % Dehnung aufrecht und reduzieren die elektromechanische Hysterese auf 2 %. Das KAIST-POSTECH-Konsortium in Südkorea erzielte eine externe Quanteneffizienz von 25 % bei streckbaren OLEDs unter 30 % Dehnung und lenkt flexible Displays in Richtung Fahrzeugarmaturenbretter und AR-Visiere. Die kommerzielle Realisierbarkeit hängt vom Rolle-zu-Rolle-Druck mit Merkmalen unter 10 µm bei unter 5 USD pro m² ab – Ziele, die Henkel und DuPont durch KI-optimierte Tinten verfolgen. Diese Entwicklungen erweitern den Markt für streckbare leitfähige Materialien über Niederstromsensoren hinaus auf leistungsdichte Aktuatoren und Energiegewinnungsmodule.

Verbreitung von Geräten zur Gesundheitsüberwachung

Regulatorische Wege und Erstattungscodes verlagern die Versorgung von episodischen Besuchen zur Fernüberwachung. FDA-Zulassungen für LifeSignals- und Cardiosense-Pflaster im Jahr 2025 bestätigten die klinische Genauigkeit von Polymerelektroden, die sich ohne Reizung an die Haut anpassen. Einweg-Herzmonitore für 30 Tage qualifizieren sich nun für die Versicherungsabrechnung und skalieren die Nachfrage nach kostengünstigen, tiefdruckgedruckten PEDOT:PSS-Sensoren. Streckbare Elektroden müssen Hautimpedanzschwankungen von 1 kΩ bis 100 kΩ bewältigen, und Silberchlorid-Beschichtungen stabilisieren Signale bei Bewegung. DARPAs MASH-Initiative integriert Wundoxygenierung und Medikamentenabgabe auf einem einzigen streckbaren Substrat und schafft Übertragungseffekte von der Verteidigung in das Gesundheitswesen. Lieferkettenbarrieren steigen, da FDA-konforme Reinräume und ISO 13485-Zertifizierung zu Voraussetzungen werden und etablierte Anbieter mit regulatorischer Infrastruktur begünstigen.

Von der Verteidigung finanzierte Forschungs- und Entwicklungsprogramme für elektronische Haut

DARPAs AFR-Auszeichnungen 2024 zielen auf elektronische Haut ab, die Beschusseinwirkungen und Temperaturschwankungen von -40 °C bis 60 °C standhält. Liquid Wires Metal Gel liefert selbstheilende Leiter, die den Strom um Einstiche herumleiten und den Redundanzanforderungen der Verteidigung entsprechen. Die konforme Erstversorgungsanfrage der US-Armee signalisiert den Feldeinsatz von Sensorarrays, die Vitalwerte überwachen und automatische Tourniquets auslösen. Kohlenstoffnanoröhren-Aktuatoren mit einer Reaktionszeit unter 1 ms ermöglichen weiche Exoskelette für den Lastentransport; Harvards Biodesign Lab validierte 2024 einen pneumatischen Rehabilitationsanzug. NextFlex-Partnerschaften passen militärische Prozesse für den Automobil- und Industriebereich an und stärken die Dual-Use-Entwicklung des Marktes für streckbare leitfähige Materialien.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Nanomaterialien und Produktionstechnologie | -3.7% | Global, mit akutem Druck in kostensensiblen Asien-Pazifik- und südamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Leistungsermüdung unter zyklischer Dehnung | -2.1% | Global, mit Auswirkungen auf hochzuverlässige Anwendungen in der Automobil- und Medizinbranche | Mittelfristig (2–4 Jahre) |

| Elektromechanische Hysterese begrenzt die Sensorpräzision | -1.8% | Nordamerika und EU-Märkte für Präzisionsinstrumentierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Nanomaterialien und Produktionstechnologie

Einwandige Kohlenstoffnanoröhren zu 500 USD pro kg und Graphen über 200 USD pro kg beschränken die Nutzung auf Premiumsektoren. Automobilzulieferer der Tier-1-Ebene zielen auf Sensormodule unter 2 USD ab – eine Hürde, die die aktuelle Nanomaterialpreisgestaltung nicht überwinden kann. Rolle-zu-Rolle-Drucker mit einer Registergenauigkeit unter 5 µm übersteigen 10 Millionen USD an Investitionskosten und schrecken Neueinsteiger ab. DexMats kontinuierliche CNT-Synthese senkte die Kosten 2024 auf 150 USD pro kg, doch die Einführung hinkt hinterher, da Verarbeiter keine Tintenviskositätskenntnisse besitzen. Der Preisdruck wird sich nach 2028 entspannen, wenn chinesische und koreanische Großfabriken Mehrtonnenkapazitäten erreichen.

Leistungsermüdung unter zyklischer Dehnung

Begutachtete Arbeiten zeigen einen Leitfähigkeitsverlust von 20–50 % nach 10.000 Zyklen bei 30 % Dehnung. Anforderungen an die Lebensdauer von Fahrzeugen von 1 Million Zyklen erfordern fünffache Sicherheitsmargen und erhöhen die Stücklistenkosten. Flüssige Metalle heilen sich selbst, korrodieren jedoch Aluminium und werfen Bedenken hinsichtlich der Indiumtoxizität auf. Hybride Starr-Insel-Designs reduzieren die lokale Dehnung, erhöhen jedoch die Montagekosten um 40 %. Das Ermüdungsrisiko beschränkt aktuelle Einsätze auf Einwegpflaster und Kleidungsstücke mit geringer Dehnung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Flüssige Metalle gewinnen an Bedeutung, während Silber führt

Flüssige Metalle und Hybridsysteme sollen im Zeitraum 2026–2031 mit einer CAGR von 25,67 % wachsen und ein inkrementelles Marktvolumen für streckbare leitfähige Materialien gewinnen, da Gallium-Indium-Legierungen feuchtigkeitsbedingte Oxidationsausfälle in Nanodrahtfilmen überwinden. Silber-basierte Materialien behalten ihre Dominanz mit einem Anteil von 42,44 % im Jahr 2025, unterstützt durch Nitto Denkos Kapazitätsinvestition von 15 Millionen USD in C3Nano. Graphen-Metall-Nanomembranen demonstrierten Gigahertz-Stabilität unter 100 % Dehnung und treiben 6G-Wearable-Antennen voran. CNTs profitieren von OCSiAls 150-Tonnen-TUBALL-Produktion, die Batterieausdehnungssensoren ermöglicht, die eine 15-jährige Zuverlässigkeit erfordern.

Die Materialwahl segmentiert sich nun nach Endverwendung: Medizinprodukte bevorzugen biokompatibles Silber; die Verteidigung bevorzugt flüssige Metalle für die Selbstheilung; die Unterhaltungselektronik setzt standardmäßig auf Kupfer aus Kostengründen; die weiche Robotik übernimmt CNT-Polymer-Verbundwerkstoffe für die Nachgiebigkeit. Der Marktanteil für streckbare leitfähige Materialien von Hybridarchitekturen, die starre Inselchips mit streckbaren Verbindungen kombinieren, wird sich nach 2027 ausweiten, wenn Panasonics Copper Clad Stretch die Fertigungsdesignregeln formalisiert.

Nach Form: Elastomere Verbundwerkstoffe überholen Tinten

Tinten behielten 51,50 % des Umsatzes im Jahr 2025 aufgrund des kostengünstigen Siebdrucks, der medizinische Pflaster unter 0,10 USD liefert. Dennoch werden elastomere Verbundwerkstoffe bis 2031 die höchste CAGR von 25,74 % verzeichnen, da OEMs laminierfertige Module suchen, die Druckerinvestitionen umgehen. Folien und Filme wie Panasonics FineX bieten Scharniere für faltbare Displays mit einem Widerstand von weniger als 10 Ω/sq bei 50 % Dehnung. Klebebänder und Beschichtungen dienen der Forschung und Entwicklung, wobei 3Ms Erweiterung des leitfähigen Klebebands im Jahr 2025 einen Kontaktwiderstand von weniger als 1 Ω bei 20 % Scherung beibehält. Mit zunehmender Skalierung der Rolle-zu-Rolle-Kapazität wird das Marktvolumen für streckbare leitfähige Materialien bei elastomeren Verbundwerkstoffen in weichen Roboteraktuatoren und Fahrzeugsensoren die Tinten zunehmend übertreffen.

Nach Anwendung: Medizinprodukte überholen Wearables

Wearables dominierten 2025 mit einem Anteil von 33,65 %, aber Medizin- und Biopotenzialgeräte sollen bis 2031 schneller mit einer CAGR von 25,83 % wachsen und den Markt für streckbare leitfähige Materialien in Richtung regulierter Gesundheitseinnahmen verschieben. Kontinuierliche Glukosemonitore und Herzpflaster validieren Polymerelektroden und lenken die Nachfrage nach ISO 13485-Produktionslinien. Weiche Robotergreifer wie Festos Bionic SoftHand heben aufkommende hochmargige Nischen hervor. Energiegewinnende Nanogeneratoren, die 1,2 mW/cm² erzeugen, zielen darauf ab, Batterien im IoT zu eliminieren und die Anwendungsbereiche zu erweitern. Automobil und E-Mobilität werden nach 2028 in den Mainstream eintreten, sobald die Kosten für recycelte Nanodrähte unter 50 USD pro kg fallen.

Nach Endverbraucherbranche: Gesundheitswesen überholt Unterhaltungselektronik

Die Unterhaltungselektronik hielt 38,40 % der Ausgaben im Jahr 2025, doch das Gesundheitswesen soll bis 2031 mit einer CAGR von 25,71 % führen, da Erstattungsmodelle 30-tägige Wearable-Pflaster begünstigen. Forschung und Entwicklung in der Luft- und Raumfahrt sowie Verteidigung fließen in robuste Sensoren, die Beschusseinwirkungen standhalten, und treiben Dual-Use-Einführungszyklen an. Die Automobilnachfrage hängt von Modulkosten unter 2 USD für die Erkennung von Batterieausdehnung ab und drängt Lieferanten, die Kapazität für recycelte Silber-Nanodrähte zu skalieren. Industrieautomatisierung und Sportanalytik bilden Nischenmöglichkeiten und nutzen streckbare Sensoren für Echtzeit-Prozessrückmeldung und Verletzungsprävention.

Geografische Analyse

Asien-Pazifik erwirtschaftete 41,6 % des Umsatzes im Jahr 2025 und soll bis 2031 eine CAGR von 25,45 % erzielen, angetrieben durch Chinas Subventionen für flexible Displays, Südkoreas 25 % effiziente streckbare OLEDs und Panasonics CCS-Einführung in Japan. Vertikal integrierte Lieferketten, wie Jiangsu Cnaos 500-Tonnen-Graphenproduktion und taiwanesische Leiterplatteninvestitionen von über 2 Milliarden USD, sichern die regionale Führungsposition. Indien und ASEAN-Länder entwickeln sich zu kostengünstigen Montagezentren, obwohl die Materialinnovation weiterhin auf Nordostasien ausgerichtet ist.

Nordamerika profitiert von DARPA- und US-Armee-Finanzierungen für Elektronische-Haut-Prototypen, die Technologien bis 2028 in den kommerziellen Gesundheits- und Automobilbereich überführen. FDA-Wege und ISO 13485-Anlagen ziehen Premiumlieferanten wie 3M und DuPont an, die beide milliardenschwere Forschungs- und Entwicklungsausgaben zur Verteidigung ihrer Marktanteile tätigen. Kanada und Mexiko folgen den US-amerikanischen Automobileinführungskurven und evaluieren streckbare Sensoren für die Überwachung von Elektrofahrzeugbatterien.

Europas Wachstum orientiert sich an Recyclingvorschriften; das Update der IEC TC-111 von 2025 verankert Materialrückgewinnungsmetriken in der Beschaffung und begünstigt Henkels Ablöseklebstoffe und Heraeus' recycelbare Pasten. Deutschland und Frankreich treiben akademische Durchbrüche voran, während nordische Pilotprojekte im Bereich Arbeitssicherheit eine frühe Nachfrage nach industriell waschfesten Sensoren bieten. Sanktionen begrenzen Russlands Beteiligung; Südamerika und der Nahe Osten und Afrika bleiben nascent, wobei Brasiliens öffentliches Gesundheitssystem und saudi-arabische Smart-City-Projekte Kostensenkungsfahrpläne für die Einführung nach 2028 beobachten.

Wettbewerbslandschaft

Der Markt für streckbare leitfähige Materialien ist mäßig fragmentiert. Die vertikale Integration nimmt zu: Nitto Denkos Kapitalbeteiligung von 15 Millionen USD an C3Nano sichert die Versorgung mit Silber-Nanodrähten, während 3Ms Forschungs- und Entwicklungsplan von 3,5 Milliarden USD 1.000 neue Produkte in den Bereichen Elektronik und Optik umfasst. Henkels Ablöseklebstoffe schaffen wiederkehrende Einnahmen aus der Batteriereparatur, und DuPonts Pyralux-Laminate nutzen das Polyimid-Erbe, um Automobilzuverlässigkeit zu Verbraucherpreisen zu erfüllen.

Disruptoren wie Liquid Wire und DexMat zielen auf Selbstheilung bzw. Kostensenkungen ab. EPFL-Ausgründungen treiben Flüssigmetallfasern voran, und MXen-Innovatoren streben eine Hysterese unter 2 % an, was etablierte Silber-Nanodraht-Anbieter bedroht, wenn die Kosten unter 100 USD pro kg fallen. Die Patentkonzentration rund um hybride Starr-Insel-Designs, angeführt von NextFlex-Konsortien, beschleunigt die Standardisierung. Nach 2028 wird eine Konsolidierung erwartet, wenn Automobil- und Medizinvolumina skalieren und ISO 13485-zertifizierte Hersteller begünstigen, die Reinraumerweiterungen finanzieren können, während Nischen-Startups in Verteidigungs- und Industriespezialitäten wechseln.

Marktführer in der Branche für streckbare leitfähige Materialien

3M

DuPont

Henkel AG & Co. KGaA

Rogers Corporation

Nitto Denko Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Panasonic veröffentlichte den transparenten leitfähigen Film FineX, der 50 % Dehnung bei 85 % optischer Transparenz unterstützt.

- April 2025: Henkel präsentierte Batterie-Ablöseklebstoffe, die den Lebenszykluskohlenstoff um 40 % gegenüber geschweißten Baugruppen reduzieren.

Berichtsumfang des globalen Marktes für streckbare leitfähige Materialien

Streckbare leitfähige Materialien sind spezialisierte Verbundwerkstoffe oder Polymere, die so entwickelt wurden, dass sie unter mechanischer Verformung wie Dehnen, Biegen oder Verdrehen ihre elektrische Leitfähigkeit behalten. Diese Materialien bieten flexible Alternativen zu herkömmlichen starren Metalldrähten.

Der Markt für streckbare leitfähige Materialien ist nach Materialtyp, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Graphen-basierte Materialien, Silber-basierte Materialien, Kohlenstoffnanoröhren (CNTs), Kupfer-basierte Materialien, leitfähige Polymere sowie flüssige Metalle und Hybridsysteme segmentiert. Nach Form ist der Markt in Tinten, Folien und Filme, elastomere Verbundwerkstoffe sowie Klebebänder und Beschichtungen segmentiert. Nach Anwendung ist der Markt in Wearable Electronics, Medizin- und Biopotenzialgeräte, weiche Robotik und Aktuatoren, streckbare Displays und Sensoren, Energiespeicherung und -gewinnung sowie elektronische Haut und intelligente Textilien segmentiert. Nach Endverbraucherbranche ist der Markt in Unterhaltungselektronik, Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung, Automobil und E-Mobilität, Energie und Versorgungsunternehmen sowie Industrieautomatisierung und Sport/Fitness segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für streckbare leitfähige Materialien in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Werten (USD) erstellt.

| Graphen-basierte Materialien |

| Silber-basierte Materialien |

| Kohlenstoffnanoröhren (CNTs) |

| Kupfer-basierte Materialien |

| Leitfähige Polymere |

| Flüssige Metalle und Hybridsysteme |

| Tinten |

| Folien und Filme |

| Elastomere Verbundwerkstoffe |

| Klebebänder und Beschichtungen |

| Wearable Electronics |

| Medizin- und Biopotenzialgeräte |

| Weiche Robotik und Aktuatoren |

| Streckbare Displays und Sensoren |

| Energiespeicherung und -gewinnung |

| Elektronische Haut und intelligente Textilien |

| Unterhaltungselektronik |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und E-Mobilität |

| Energie und Versorgungsunternehmen |

| Industrieautomatisierung und Sport/Fitness |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Materialtyp | Graphen-basierte Materialien | |

| Silber-basierte Materialien | ||

| Kohlenstoffnanoröhren (CNTs) | ||

| Kupfer-basierte Materialien | ||

| Leitfähige Polymere | ||

| Flüssige Metalle und Hybridsysteme | ||

| Nach Form | Tinten | |

| Folien und Filme | ||

| Elastomere Verbundwerkstoffe | ||

| Klebebänder und Beschichtungen | ||

| Nach Anwendung | Wearable Electronics | |

| Medizin- und Biopotenzialgeräte | ||

| Weiche Robotik und Aktuatoren | ||

| Streckbare Displays und Sensoren | ||

| Energiespeicherung und -gewinnung | ||

| Elektronische Haut und intelligente Textilien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil und E-Mobilität | ||

| Energie und Versorgungsunternehmen | ||

| Industrieautomatisierung und Sport/Fitness | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für streckbare leitfähige Materialien im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,59 Milliarden USD erreicht und ab 2026 mit einer CAGR von 24,09 % wächst.

Welches Material dominiert derzeit die kommerzielle Nutzung?

Silber-basierte Zusammensetzungen führten im Jahr 2025 mit einem Marktanteil von 42,44 % aufgrund bewährter Druckbarkeit und Biokompatibilität.

Warum gewinnen flüssige Metalle an Aufmerksamkeit?

Gallium-Indium-Legierungen heilen sich selbst und widerstehen feuchtigkeitsbedingter Oxidation, was bis 2031 die schnellste CAGR von 25,67 % unter den Materialtypen antreibt.

Wie beeinflussen Gesundheitsvorschriften die Einführung?

FDA-Zulassungen für streckbare Herz- und Glukoseüberwachungspflaster beschleunigen die medizinische Einführung und erfordern gleichzeitig ISO 13485-Produktionslinien.

Welche regionalen Faktoren begünstigen das Wachstum in Asien-Pazifik?

Staatliche Subventionen für flexible Displays, großmaßstäbliche Nanomaterialkapazitäten und vertikal integrierte Elektroniklieferketten stützen eine CAGR von 25,45 % im Zeitraum 2026–2031.

Seite zuletzt aktualisiert am: