Marktgröße und Marktanteil des thailändischen Windenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

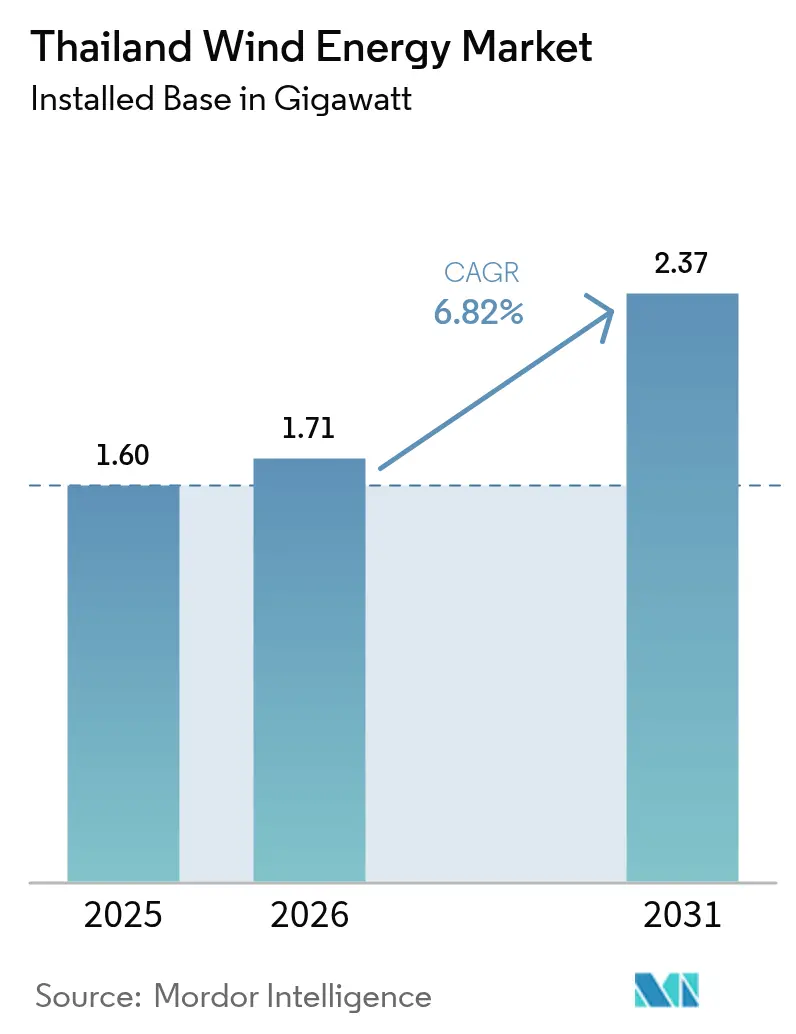

| Marktgröße im Basisjahr (2025) | 1.60 Gigawatt |

| Marktvolumen (2026) | 1.71 Gigawatt |

| Marktvolumen (2031) | 2.37 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

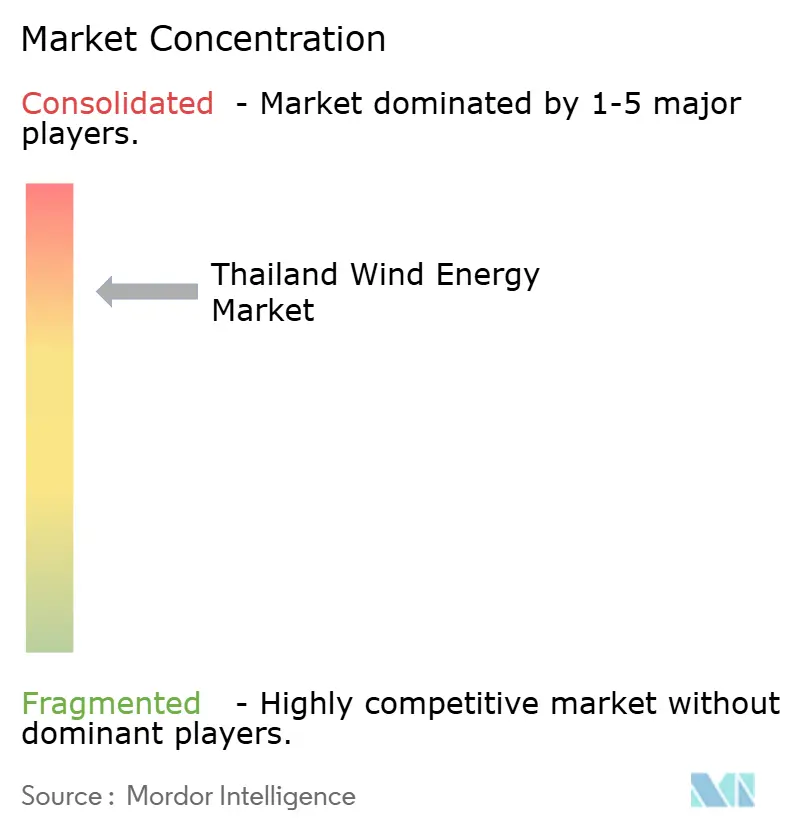

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Windenergiemarkts von Mordor Intelligence

Es wird erwartet, dass der thailändische Windenergiemarkt von 1,60 Gigawatt im Jahr 2025 auf 1,71 Gigawatt im Jahr 2026 wächst und bis 2031 eine Größe von 2,37 Gigawatt bei einer CAGR von 6,82 % über den Zeitraum 2026-2031 erreichen wird.

Das Wachstum wird eher durch politische Vorgaben als durch reichhaltige Ressourcen angetrieben, da die nationalen durchschnittlichen Windgeschwindigkeiten niedrig bleiben, der Energieentwicklungsplan 2024 die Versorgungsunternehmen jedoch verpflichtet, den Anteil erneuerbarer Energien am Stromverbrauch bis 2037 auf 51 % zu steigern. Einspeisevergütungen von 3,10 THB pro kWh über 25 Jahre sowie eine Phase-zwei-Auktion, die 600 MW für Windenergie reserviert, halten das Investoreninteresse aufrecht, auch wenn die Windenergie im direkten Wettbewerb mit der kostengünstigeren Solarkapazität steht. Unabhängige Stromproduzenten unter der Führung von Energy Absolute, Gulf Energy und BCPG dominieren die Projektpipeline, leiten jedoch das Dreifache des Kapitals in Solarenergie um, was signalisiert, dass die Kontinuität der Subventionen und ein gesicherter Netzzugang die Windenergiezuwächse bestimmen werden. Chinesische Turbinenlieferanten wie Goldwind und Envision haben jüngste Aufträge gewonnen, was die Kostenkurven verbessert, jedoch das Währungsrisiko für thailändische Projektentwickler erhöht.

Wichtigste Erkenntnisse des Berichts

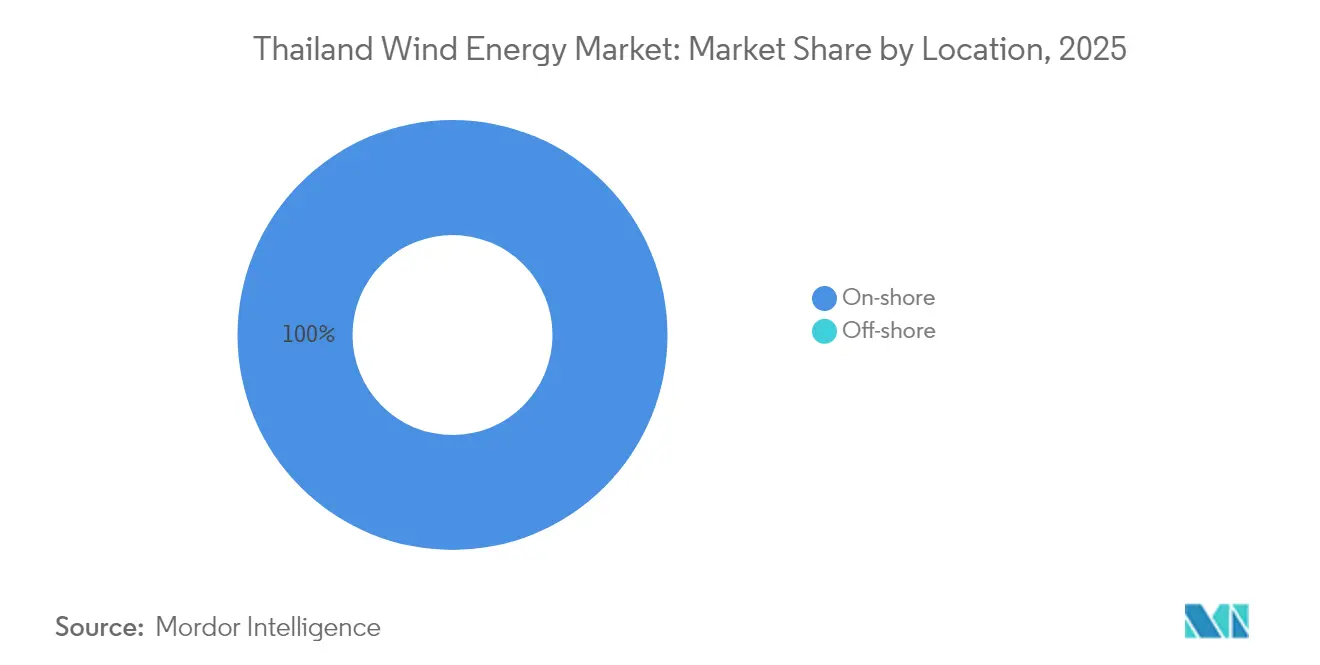

- Nach Standort behielten Onshore-Installationen im Jahr 2025 einen Marktanteil von 100,00 % am thailändischen Windenergiemarkt; die Onshore-Kapazität wird bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen.

- Nach Turbinenkapazität entfielen Anlagen bis zu 3 MW im Jahr 2025 auf 79,90 % der Marktgröße des thailändischen Windenergiemarkts, während die Klasse von 3 bis 6 MW bis 2031 mit einer CAGR von 14,21 % wachsen soll.

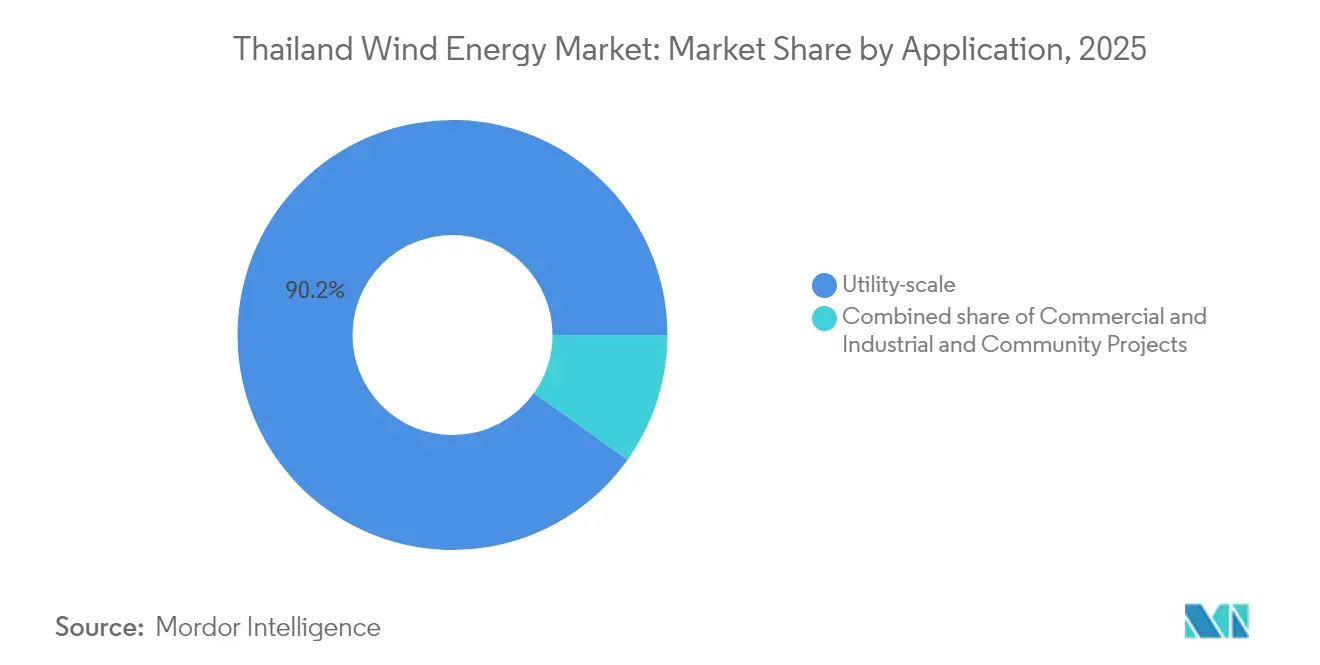

- Nach Anwendung hielten versorgungswirtschaftliche Anlagen im Jahr 2025 einen Marktanteil von 90,15 % am thailändischen Windenergiemarkt und wachsen im gleichen Zeitraum mit einer CAGR von 9,25 %.

- Nordöstliche Provinzen machten 2025 rund 84,20 % der gesamten installierten Kapazität aus und werden voraussichtlich bis 2031 mindestens einen Anteil von 70,00 % an den kumulativen Zubaukapazitäten halten.

- Fünf thailändische Konglomerate - Energy Absolute, Gulf Energy, EGCO, BCPG und PTT - kontrollierten 2024 mehr als 70 % der betrieblichen und geplanten Megawatt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den thailändischen Windenergiemarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Staatliche Ziele für erneuerbare Energiekapazitäten bis 2036 | +1.5% | Landesweit, konzentriert in den nordöstlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Wettbewerbsfähige Einspeisevergütungs- und Auktionssysteme | +1.2% | Landesweit | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten durch größere Turbinen | +0.8% | Landesweit, Repowering-Standorte im Nordosten | Mittelfristig (2-4 Jahre) |

| Nachfrage nach unternehmerischen Herkunftsnachweisen für erneuerbare Energien und grüne Stromlieferverträge | +0.7% | Industriecluster in Rayong, Chonburi, Samut Prakan | Kurzfristig (≤ 2 Jahre) |

| Kartierung von Offshore-Ressourcen | +0.3% | Nördlicher und südlicher Golf von Thailand | Langfristig (≥ 4 Jahre) |

| Wind-Wasserstoff-Hybridpilotprojekte der Electricity Generating Authority of Thailand | +0.2% | Pilotstandorte in Nakhon Ratchasima, weiterer Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Ziele für erneuerbare Energiekapazitäten bis 2036

Der Energieentwicklungsplan 2024 schreibt bis 2037 einen kumulativen Windenergiezubau von 5,345 GW vor, was den bestehenden Bestand verdreifacht und die Windenergie hinter der Solarenergie zur zweitgrößten erneuerbaren Quelle im Netz macht.[1]Ministerium für Energie Thailand, "Power Development Plan 2024", energy.go.th Die Verringerung der Abhängigkeit von importiertem Flüssigerdgas untermauert die Politik, doch erfordern durchschnittliche Standortwindgeschwindigkeiten von 2,8-4,0 m/s in 10 m Nabenhöhe hohe Turbinen, was die Investitionskosten erhöht. Die Beibehaltung des Tarifs von 3,10 THB bis 2030 sichert die Renditen, und die Auktion vom September 2024 zog 12 Bieter an, die 600 MW anstrebten, was das Vertrauen trotz Kapazitätsfaktoren unter 30 % unterstreicht. Vereinfachte Umweltprüfungen werden nun für Projekte ≤90 MW innerhalb von 12 Monaten abgeschlossen, was Projektentwicklern hilft, die Vorbereitungszeit vor dem Bau zu halbieren. Die Internationale Energieagentur hat ihre Prognose für erneuerbare Energien in Thailand im Jahr 2024 hauptsächlich aufgrund stärkerer Windenergieliefersignale um 26 % angehoben.

Wettbewerbsfähige Einspeisevergütungs- und Auktionssysteme ziehen Kapital von unabhängigen Stromproduzenten an

Ein zweigleisiger Anreizmechanismus - Einspeisevergütungen für Anlagen unter 10 MW und Auktionen für größere Anlagen - hat seit 2022 THB 80 Milliarden an zugesagten Windenergieausgaben mobilisiert. Der 25-jährige Tarif liegt 40 % über den Großhandelspreisen, was es unabhängigen Stromproduzenten ermöglicht, kostengünstige multilaterale Kredite zu sichern; beispielsweise syndizierte die Asiatische Entwicklungsbank im November 2024 620 Millionen USD an Gulf Energy.[2]Asiatische Entwicklungsbank, "Thailand Wind Atlas", adb.org Auktionsobergrenzen von 90 MW schränken die Marktdominanz ein, doch ermöglichen Gemeinschaftsunternehmen eine größere Skalierung, wie das im September 2025 angekündigte 208-MW-Gemeinschaftsunternehmen von Gulf mit Alpha Energy zeigt. Nicht-feste Einspeiseklauseln kürzen die realisierten Tarife während solarer Mittagsspitzen und reduzieren die Auszahlungen um fast 15 %. Laufende Rechtsstreitigkeiten über die Gebotsbewertung weisen auf die Sensibilität der Investoren gegenüber einer transparenten Aufsicht hin.

Sinkende Stromgestehungskosten durch größere Turbinen und Skaleneffekte in der Lieferkette

Die Stromgestehungskosten sind von 0,095 USD/kWh im Jahr 2020 auf 0,070 USD/kWh im Jahr 2024 für Projekte gefallen, bei denen 3-6-MW-Maschinen in 80 m Nabenhöhe eingesetzt werden. Goldwinds 286-MW-Auftrag zu rund 0,85 Millionen USD pro MW unterstreicht, wie chinesische Hersteller europäische Konkurrenten um 20 % unterbieten. Eine 5-MW-Turbine mit einem 160-m-Rotor liefert an identischen Standorten 35 % mehr Jahresenergie als eine 2,5-MW-Anlage und senkt die Kosten pro Megawattstunde um ein Viertel.[3]Internationale Agentur für erneuerbare Energien, "Renewable Cost Database 2024", irena.org Acciona Energías Pipeline von 436 MW zeigt, dass internationale Entwickler Thailands Ressourcen akzeptieren, wenn die Türme mehr als 100 m hoch sind. Der Import von 120-m-Türmen aus Vietnam oder China erhöht die Logistikkosten um etwa 12 %, was eine weitere Kostenentlastung begrenzt.

Nachfrage nach unternehmerischen Herkunftsnachweisen für erneuerbare Energien und Boom bei grünen Stromlieferverträgen

Der im März 2025 eingeführte Rahmen für den Zugang Dritter zum Netz öffnete 2 GW für direkte Unternehmensstromlieferverträge und trieb die Nachfrage von exportorientierten Herstellern im Östlichen Wirtschaftskorridor an.[4]Energieregulierungskommission, "Renewable Auction Rules", erc.or.th Durchleitungsgebühren von 1,07 THB pro kWh erhöhen die gelieferten Tarife, doch Unternehmen wie PTT Global Chemical akzeptieren 10-Jahres-Verträge zu 3,50 THB pro kWh, um Zertifikate für erneuerbare Energien zu sichern. Das abendliche Windertragsprofil gleicht die Solarenergie aus und ermöglicht es Anlagen, Nachhaltigkeitsziele für Nachtschichten zu erfüllen. Energy Absolutes bilateraler 50-MW-Deal im Jahr 2024 bewies Tarifspielraum trotz des Durchleitungsaufschlags. Eine obligatorische Beschaffung von 30 % erneuerbarer Energie für staatliche Einrichtungen bis 2030 könnte die Nachfrage nach Herkunftsnachweisen für erneuerbare Energien innerhalb von fünf Jahren verdreifachen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Niedrige durchschnittliche Onshore-Windgeschwindigkeitszonen | -1.2% | Zentrales Tiefland, Südküste | Langfristig (≥ 4 Jahre) |

| Engpässe im ländlichen Stromnetz und Curtailment-Risiko | -0.8% | Nakhon Ratchasima, Chaiyaphum, Khon Kaen | Mittelfristig (2-4 Jahre) |

| Kommunaler Widerstand gegen die Landnutzung | -0.5% | Chaiyaphum, Nakhon Ratchasima, Nakhon Si Thammarat | Kurzfristig (≤ 2 Jahre) |

| Dünne lokale Komponentenbasis | -0.4% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrige durchschnittliche Onshore-Windgeschwindigkeitszonen

Nationale Durchschnittswinde von 2,8-4,0 m/s in 10 m Höhe klassifizieren die meisten Standorte als Windklasse 1, was Nabenhöhen von 100 m erfordert und die Investitionskosten im Vergleich zu Klasse-3-Standorten in Vietnam um fast 18 % erhöht. Die Kapazitätsfaktoren lagen 2024 durchschnittlich bei 28 %, was rund 1.400 Volllaststunden unter dem globalen Norm liegt; daher ist der thailändische Windenergiemarkt auf Tarife angewiesen, die 30 % über dem Durchschnitt der Vergleichsländer liegen, um Eigenkapitalrenditen von 10-11 % zu erzielen. Zentrale und südliche Zonen weisen selbst in 80 m Höhe Windgeschwindigkeiten unter 5 m/s auf, was erklärt, warum 85 % der Projekte im Nordosten konzentriert sind. Der Ember-Bericht 2024 stellte fest, dass die Stromgestehungskosten der Windenergie in Thailand noch immer mindestens 25 % über denen der Solarenergie liegen.

Engpässe im ländlichen Stromnetz und Curtailment-Risiko

Nordöstliche 115-kV-Umspannwerke erreichten 2024 abendliche Kapazitätsgrenzen und schränkten rund 12 % der potenziellen Windenergieerzeugung ein. Ein THB-50-Milliarden-Upgrade-Plan läuft bis 2029 und hinterlässt einen kurzfristigen Engpass bei der Einspeisung.[5]Provincial Electricity Authority, "Grid Status Report 2024", pea.co.th Nicht-feste Stromlieferverträge ermächtigen die Electricity Generating Authority of Thailand, Windenergie während solarer Spitzenlastzeiten ohne Entschädigung abzuregeln, was die realisierten Tarife auf 2,65 THB/kWh drückt. Die Nutzung von Stromspeichern ist gering, mit weniger als 200 MWh national installierter Kapazität, was das Curtailment-Risiko verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Monopol bleibt bestehen, während Offshore auf Wirtschaftlichkeit wartet

Onshore-Anlagen machten 2025 die gesamte Marktgröße des thailändischen Windenergiemarkts von 1,60 GW aus, und Onshore-Zubau soll bis 2031 mit einer CAGR von 6,85 % unter der zweiten Phase der 600-MW-Auktion wachsen. Offshore-Ressourcenstudien zeigen Windgeschwindigkeiten von 5,5-6,0 m/s in Gewässern von 50-80 m Tiefe, doch überschreiten die Kostendeckungstarife 5,00 THB/kWh, was weit über der aktuellen politischen Unterstützung liegt. Nordöstliche Onshore-Standorte liegen in der Nähe von 115-kV-Leitungen, was die Netzanbindungskosten bei 8 Millionen THB/MW hält, verglichen mit 25 Millionen THB/MW für Unterseekabel. Acciona Energías Verpflichtung von 436 MW unterstreicht die anhaltende Präferenz der Projektentwickler für landbasierte Projekte, die Stromgestehungskosten von 0,070 USD/kWh bei 80 m Nabenhöhe erzielen.

Projektentwickler rechnen mit einem 200-MW-Offshore-Pilotprojekt im Jahr 2027, doch wird die kommerzielle Erschließung wahrscheinlich hinter dem Prognosezeitraum zurückbleiben, da Schwimmfundamente 1,2 Millionen USD/MW hinzufügen. Folglich sollte die Onshore-Kapazität bis 2031 mindestens 94,75 % des Marktanteils am thailändischen Windenergiemarkt kontrollieren, während Offshore eine politische Bestrebung bleibt.

Nach Turbinenkapazität: Repowering-Welle verschiebt den Bestand hin zu mittelgroßen Maschinen

Anlagen mit ≤3 MW hielten 2025 einen Marktanteil von 79,90 % am thailändischen Windenergiemarkt, was auf Bauten aus den frühen 2010er-Jahren zurückzuführen ist, die durch Vertragsobergrenzen von 90 MW begrenzt waren. Die Klasse von 3 bis 6 MW ist für eine CAGR von 14,21 % bereit, da größere Rotoren die Energiegewinnung in Windregimen von 6 m/s verbessern und die Stromgestehungskosten auf rund 0,070 USD/kWh senken. Goldwinds 286-MW-Liefervertrag bestätigt die Preisgestaltung chinesischer Originalgerätehersteller bei 0,85 Millionen USD/MW, was 20 % unter den europäischen Angeboten liegt.

Turbinen über 6 MW stoßen auf logistische Grenzen, da Blattlängen über 75 m die Lichtraumprofile ländlicher Straßen überschreiten, und Obergrenzen von 90 MW für Stromlieferverträge begrenzen die Stückzahlen und schmälern die Skaleneffekte. Bis sich die Regeln weiterentwickeln, werden mittelgroße Maschinen neue Bauentscheidungen dominieren und den ≤3-MW-Bestand bis 2031 auf 59,25 % der kumulativ installierten Basis drängen, während das Repowering fortschreitet.

Nach Anwendung: Dominanz des versorgungswirtschaftlichen Maßstabs spiegelt die Sicherheit von Stromlieferverträgen wider

Versorgungswirtschaftliche Anlagen machten 2025 90,15 % der Marktgröße des thailändischen Windenergiemarkts aus, geschützt durch 25-jährige Stromlieferverträge mit der Electricity Generating Authority of Thailand, die Fremdkapitalkosten von 4,5-5,5 % sichern. Gewerblich-industrielle Projekte machten etwa 8,35 % aus und kämpfen mit Durchleitungsgebühren von 1,07 THB/kWh, was die gelieferte Energie um 35 % verteuert. Gemeinschaftsprojekte bleiben eine Nische bei weniger als 20 MW, gehemmt durch Finanzierungslücken trotz einer vorgeschlagenen Darlehensfazilität von 5 Milliarden THB.

Versorgungswirtschaftliche Zubaukapazitäten werden durch die 600-MW-Auktion bis 2031 eine CAGR von 9,25 % aufrechterhalten, während gewerbliche Käufer selektiv Stromlieferverträge abschließen werden, wo das abendliche Windertragsprofil mit Produktionsschichten harmoniert. Die Gemeinschaftskapazität könnte bis 2031 auf 86 MW steigen, wird jedoch unter einem Marktanteil von 2,90 % am thailändischen Windenergiemarkt bleiben.

Geografische Analyse

Die Windenergienutzung ist am stärksten in den nordöstlichen Provinzen Nakhon Ratchasima und Chaiyaphum, wo die durchschnittlichen Windgeschwindigkeiten in Nabenhöhe 6 m/s übersteigen und zugängliche Bergrücken den Kranbetrieb vereinfachen. Allein diese beiden Provinzen beherbergen den größten Teil der in Betrieb genommenen Kapazität und ausstehenden Lizenzen und unterstreichen ihre strategische Bedeutung innerhalb des thailändischen Windenergiemarkts. Optimierte Zonenplanung und gut ausgebaute Versorgungsstraßen verkürzen die Bauzyklen, obwohl jüngste gerichtlich angeordnete Prüfungen von landwirtschaftlichen Pachtverträgen Verfahrensverzögerungen verursachen.

Südliche Küstenprovinzen wie Nakhon Si Thammarat und Songkhla stellen die nächste Grenze dar, wobei Lidar-Studien ein technisches Onshore-Potenzial von 1.374 MW bestätigen. Ihre Nähe zu petrochemischen Clustern bietet eingebettete Nachfrage und kurze Lieferwege, die Abnahmevereinbarungen mit Raffinerie- und Exportfertigungsmietern unterstützen. Bis 2028 geplante Übertragungserweiterungen werden Massenstrombewegungen nordwärts ermöglichen und die Marktreichweite über Provinzgrenzen hinaus ausdehnen.

Zentrale und westliche Regionen weisen schwächere Windverhältnisse auf, die selbst in 80 Metern Höhe im Allgemeinen unter 5 m/s liegen, was die unmittelbare kommerzielle Tragfähigkeit einschränkt. Landnutzungskonflikte entstehen auch durch dichte Landwirtschaft und städtisches Wachstum, was viele Projektentwickler dazu veranlasst, in diesen Gebieten auf Dachsolarenergie umzuschwenken. Dennoch beauftragen industrielle Käufer rund um Bangkok nach wie vor Windenergieerzeugung, die aus entfernten Provinzen über den entstehenden Direktkaufrahmen aggregiert wird. Dieser virtuelle Abnahmemechanismus bedeutet, dass alle Regionen letztendlich Energieflüsse und die Preisfindung im gesamten thailändischen Windenergiemarkt beeinflussen.

Regulatorisches Umfeld

Die Windkraftentwicklung in Thailand unterliegt der Energieregulierungskommission (ERC) im Rahmen des Energy Industry Act B.E. 2550 (2007), der Erzeugungslizenzierung, Tarifverwaltung und Regeln für den Stromeinkauf abdeckt. Der Power Development Plan 2024 (PDP 2024), geleitet vom Energieministerium und der EPPO, gibt eine systemweite Richtung vor, um den Anteil erneuerbarer Energien bis 2037 auf 51 % der Stromerzeugung zu erhöhen, und weist bis 2037 5.345 MW an neuer Windkapazität zu, was den politisch gesteuerten Charakter des Marktes trotz bescheidener Windressourcen unterstreicht.

Die Beschaffung erfolgt weiterhin über den Einspeisetarif-Rahmen (FiT) 2022-2030 für nicht brennstoffbasierte erneuerbare Energien, der FiT-Förderung mit wettbewerblicher Auswahl für größere Projekte kombiniert. Am 6. Mai 2025 wies der National Energy Policy Council (NEPC) die ERC und staatliche Versorgungsunternehmen an, Bedingungen für zusätzliche 3.668,5 MW erneuerbarer Kapazität auszuhandeln, und die ERC aktualisierte die Zeitpläne für den PPA-Abschluss (ab 2025 gültig), damit Projekte die für 2026 vorgesehenen COD-Fenster einhalten können. Parallel dazu umfassen Thailands Taxonomie-Kriterien nun die Windstromerzeugung (ISIC 3510), was eine klarere Klassifizierung für das Screening nachhaltiger Finanzierungen im Zusammenhang mit den nationalen Klimaschutzzielen bietet.

Wettbewerbslandschaft

Der Projektbesitz bleibt hochkonzentriert. Wind Energy Holdings kontrolliert nach der Zusammenführung früher Konzessionen mehr als 92 % der Betriebskapazität und verfügt dadurch über erhebliche Skaleneffekte bei Beschaffung und Wartung. Das Unternehmen sichert sich mehrjährige Turbinenlieferungs- und Servicepakete mit führenden Originalgeräteherstellern und sichert so günstige Preisgestaltung und technische Unterstützung, mit denen kleinere Neueinsteiger nur schwer mithalten können.

Der Wettbewerb verschärft sich, da diversifizierte thailändische Versorgungsunternehmen und internationale Projektentwickler um bevorstehende Auktionsblöcke konkurrieren. Unternehmen wie EGCO, Gulf Energy Development und BCPG nutzen Mehrtechnologie-Portfolios, um wettbewerbsfähig zu bieten, indem sie Windenergie mit Solar- oder Speicherkapazitäten für Netzdienstleistungsprämien kombinieren. Ausländische Konzerne, insbesondere BayWa r.e., setzen globale Bilanzstärke und fortschrittliche Ressourcenmodellierung ein, um Lizenzen für sehr kleine Stromproduzenten zu sichern, und bringen neue technische Standards in die Windenergiebranche Thailands ein.

Technologiepartnerschaften bilden eine zweite Arena des Wettbewerbs. Originalgerätehersteller, darunter Vestas, Siemens Gamesa und GE Vernova, konkurrieren über Verfügbarkeitsgarantien, Lokalisierung von Komponenten und digitale Überwachungsplattformen. Projektentwickler wägen zunehmend die Gesamtsystemkosten gegenüber dem nominellen Turbinenpreis ab und schätzen vorausschauende Wartung und Energieertragsanalysen, die die Lebenszyklusrenditen steigern. Da Auktionen auf der Grundlage von Stromgestehungskosten entschieden werden, dürften diese dienstleistungszentrierten Differenzierungsmerkmale die Marktanteilsumverteilung nach 2027 beeinflussen und die Wettbewerbsdynamik im thailändischen Windenergiemarkt neu gestalten.

Marktführer der Windenergiebranche Thailands

Energy Absolute PCL

Electricity Generating PCL

Wind Energy Holding Co Ltd

Gulf Energy Development PCL

BCPG PCL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Politikumsetzung im Rahmen des PDP 2024 schafft klaren Freiraum für Entwickler, die sich Netzzugang im Nordosten sichern können, wo die meisten baureifen Onshore-Windstandorte und Einschränkungen bei der Netzanbindungskapazität zusammenfallen. Der staatliche Beschaffungsrahmen (25-jährige PPAs und der FiT-Rahmen 2022-2030 mit etwa THB 3,1014/kWh) unterstützt bankfähige Vertragsstrukturen, während Anpassungen der ERC bei den PPA-Zeitplänen für die SCOD-Kohorten 2026 eines der praktischen Umsetzungshindernisse adressieren, das die Umwandlung von Zuschlägen in COD verlangsamt hat.

Über die Beschaffung durch Versorgungsunternehmen hinaus stellt die direkte gewerbliche Nachfrage einen wachsenden Marktzugang dar, bei dem Abnehmer nicht-solare Erzeugungsprofile für den Abend- und Nachtbetrieb schätzen, insbesondere in industriellen Clustern. Der breitere politische Wandel hin zu einem längerfristigen Planungsrahmen, einschließlich des Übergangs vom bisherigen 20-Jahres-Plan zu einer 25-Jahres-Roadmap (2026-2050) im Einklang mit der Ausrichtung Carbon Neutrality 2050, stärkt das Argument für langfristig angelegte Entwicklungspipelines und Repowering-Strategien anstelle einzelner Projektumsetzungen. Da sich die Windkraftentwicklung auf übertragungsnetzsensible Provinzen konzentriert, erstrecken sich die Chancen auch auf netzbeschränkte Lösungen und Umsetzungspartner (technische Aufsicht, Baulogistik und Leistungsoptimierung), die Projekten helfen, Netzanschlusswarteschlangen zu überwinden und unter nicht-verbindlichen Einspeisebedingungen zu operieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Die ERC veröffentlichte aktualisierte Zeitpläne für die PPA-Abwicklung, um den COD für die Kohorten 2026 zu straffen, im Einklang mit der fortlaufenden politischen Unterstützung zum Ausbau der Windkapazität innerhalb der FiT- und Ausschreibungsrahmen.

- Mai 2026: AFRY wurde als Owner's Engineer für vier Onshore-Windprojekte mit insgesamt 286 MW ernannt, die von Gulf Energy Development in Chumphon, Prachuap Khiri Khan, Mukdahan und Chaiyaphum entwickelt werden, was auf die Umsetzung eines Multi-Standort-Portfolios und Risikominderung durch internationale technische Aufsicht hindeutet.

- Dezember 2024: Gunkul Engineering gewann Zuschläge für 319 MW neue Kapazität, darunter vier Windparks mit insgesamt 284 MW im Rahmen von FiT-Zuweisungen, was die Sichtbarkeit der Pipeline und den Wettbewerb um Netzanschlusskapazität in Kernprovinzen unterstreicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der thailändische Windenergiemarkt als installierte Windkraftkapazität definiert, die in Thailand in Betrieb genommen wurde und betrieben wird, gemessen in Gigawatt, über Onshore- und Offshore-Projekte sowie gängige Turbinenkapazitätsbänder.

Ausschlüsse des Umfangs: Wir schließen reine Windressourcen-Kartierungsstudien und politische Zielvorgaben aus, die noch nicht in in Betrieb genommene Kapazität umgesetzt wurden.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenkapazität

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungswirtschaftlicher Maßstab

- Gewerbe und Industrie

- Gemeinschaftsprojekte

- Nach Komponente (qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Systembalancierung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die betriebliche Anlagenbasis und die glaubwürdige Projektpipeline zu erfassen, sodass das Modell mit dem beginnt, was bereits am Netz ist, und dann mit Projekten mit klaren Meilensteinen erweitert wird. Wir haben öffentliche Quellen wie Veröffentlichungen des thailändischen Energieministeriums und der Regulierungsbehörde, Offenlegungen nationaler Versorgungsunternehmen und Netzbetreiber sowie globaler Energieagenturen, die Zubauten an erneuerbaren Kapazitäten verfolgen, herangezogen.

Um die Annahmen fundiert zu halten, haben wir auch Quellen wie Statistiken der International Renewable Energy Agency (IRENA), Datensätze der International Energy Agency zu Strom und erneuerbaren Energien, makroökonomische Indikatoren und Indikatoren zum Stromzugang der Weltbank sowie UN-Comtrade-Zolldaten für wichtige Windkraftanlagenkategorien überprüft. Wissenschaftliche und technische Fachzeitschriften wurden genutzt, um Windressourcenbedingungen, typische Turbinengrößen und Einschränkungen bei der Netzintegration in Thailand zu verstehen. Wir haben auch Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte überprüft, um Inbetriebnahmedaten und Stornierungen zu validieren. Für Kreuzprüfungen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken selektiv genutzt, um Unternehmensaktivitäten und Projektzeitpläne zu bestätigen. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden ebenfalls zur Erfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Entwickler, EPC- und O&M-Beteiligte, netzseitige Interessenvertreter und große Stromabnehmer, sodass Zeitplan- und Kapazitätsannahmen anhand der Gegebenheiten vor Ort überprüft werden konnten. Interviews wurden auch genutzt, um Trends bei Turbinenkapazitäten, wahrscheinliche Standortbeschränkungen und die Auswirkungen von Genehmigungs- und Netzanschlussbedingungen auf das Tempo neuer Windkapazität in Thailand zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 21 % | |

| Mittlere Ebene: 43 % | Funktions-/Bereichsleiter: 25 % | |

| Kleinere Akteure: 22 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion der installierten Windkapazität Thailands nach Jahr, basierend auf Inbetriebnahmeaufzeichnungen, offiziellen Offenlegungen des Stromsektors und öffentlich erfassten Projektlisten, und wird dann, sofern Belege vorliegen, um Stilllegungen und Repowering angepasst. Die Gesamtsummen werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, wie etwa dem Aufsummieren einer Stichprobe von in Betrieb befindlichen Projekten und der Verwendung typischer Nennleistungen von Turbinen zur Plausibilitätsprüfung der nationalen Kapazitätslinie.

Einige Marktmerkmale wurden als wichtige Eingaben behandelt, darunter jährliche Kapazitätszubauten (MW), erwartete Inbetriebnahmetermine für genehmigte Projekte, typische in jüngsten Bauprojekten verwendete Turbinenkapazitätsbänder, Netzanschlussbereitschaft sowie Signale zu Abregelung oder Ressourcenqualität, die das Bautempo beeinflussen können. Prognosen wurden mittels Szenarioanalyse erstellt, wobei sich das Basisszenario an bereits in Entwicklung befindlichen Projekten orientiert und anschließend anhand des Expertenkonsenses zu wahrscheinlichen Verzögerungen angepasst wird. Wo Projektdetails unvollständig waren, wurden Lücken durch konservative Annahmen zu Zeitplan und Größe geschlossen, die mit beobachteten Baumustern übereinstimmen, und bei Bedarf durch Folgeanrufe erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, etwa ob die implizierten jährlichen Zubauten mit bekannten Beschaffungsrunden, der Netzanschlussbereitschaft und der jüngsten Kapazitätshistorie übereinstimmen. Starke Sprünge wurden auf Projektebene überprüft, und wenn der Treiber nicht klar war, haben wir Quellen erneut kontaktiert, um Änderungen bei der Inbetriebnahme zu bestätigen.

Vor der Freigabe durchläuft das Modell mehrstufige Überprüfungen, damit Einheitenkonsistenz, Definitionen und Rechenprüfungen abgeschlossen sind. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie große Ausschreibungen, Projektstornierungen oder politische Änderungen, die sich auf Windzubauten auswirken. Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für den thailändischen Windenergiemarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den thailändischen Windenergiemarkt weichen häufig voneinander ab, da der Begriff Markt unterschiedlich verwendet wird und die Maßeinheit nicht immer einheitlich ist. Einige Quellen veröffentlichen installierte Kapazität, andere veröffentlichen Umsätze über Projektentwicklung und Ausrüstung hinweg, und einige mischen auch zukünftige Ziele ein, als seien sie bereits realisiert.

Wesentliche Lücken ergeben sich meist aus Umfangs- und Zeitdetails, etwa ob Offshore in einem Markt enthalten ist, der noch überwiegend onshore geprägt ist, und ob verzögerte Netzanschlüsse als in Betrieb genommene Kapazität behandelt werden. Unterschiede können auch daraus resultieren, wie der Zeitpunkt der Währungsumrechnung angewendet wird und ob das jüngste Jahr nach größeren Projektaktualisierungen aktualisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,60 Mrd. USD (2025) | |

| Branchenverlag A | 1,47 Mrd. USD (2026) | Wird in Umsatzbegriffen ausgewiesen und deckt typischerweise einen breiteren Aktivitätsbereich ab, einschließlich Ausgaben für Ausrüstung und Installation, was sich nicht direkt in installierte Kapazität eines bestimmten Jahres übersetzen lässt. |

| Handelsbericht B | 1,50 Mrd. USD (2024) | Wird als aktueller Umfang dargestellt, basierend auf öffentlichen Kommentaren zur betriebenen Windflotte, kann aber Kapazitätsangaben mit Erzeugungsanteil-Narrativen vermischen, ohne eine konsistente Kapazitätsabstimmung zum Jahresende. |

Die Tabelle zeigt, dass es bei den meisten Abweichungen darum geht, was gezählt wird und wie das Jahr an verifizierte Inbetriebnahmen gebunden wird. Einige Schätzungen bündeln Projekt- und Ausrüstungsausgaben, während Mordor Intelligence nur in Thailand in Betrieb genommene installierte Windkapazität zählt und die Jahresendsummen anhand von Inbetriebnahme- und Stilllegungsprüfungen bestätigt, bevor Prognosen erweitert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Windenergiemarkt im Jahr 2026?

Die installierte Kapazität beträgt 2026 1,71 GW und soll bis 2031 gemäß den aktuellen Auktionsplänen 2,37 GW erreichen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Die Kapazität soll zwischen 2026 und 2031 mit einer CAGR von 6,82 % wachsen, angetrieben durch politische Ziele und Einspeisevergütungen.

Welche Region beherbergt die meisten Windparks?

Die nordöstliche Region, insbesondere Nakhon Ratchasima und Chaiyaphum, macht etwa 84,20 % der aktuellen Kapazität aus.

Wer sind die führenden Projektentwickler?

Energy Absolute, Gulf Energy, EGCO, BCPG und PTT verwalten gemeinsam etwa 70 % der bestehenden und geplanten Projekte.

Welche Turbinengrößen gewinnen an Beliebtheit?

Die Klasse von 3-6 MW wächst am schnellsten, da größere Rotoren die Stromgestehungskosten unter Thailands windschwachen Bedingungen senken.

Sind Offshore-Windprojekte vor 2030 wahrscheinlich?

Ein 200-MW-Pilotprojekt könnte 2027 zur Auktion kommen, aber eine bedeutende Offshore-Kapazität wird vor 2030 wahrscheinlich nicht kommerziell realisierbar sein.

Seite zuletzt aktualisiert am: