Marktgröße und Marktanteil des thailändischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

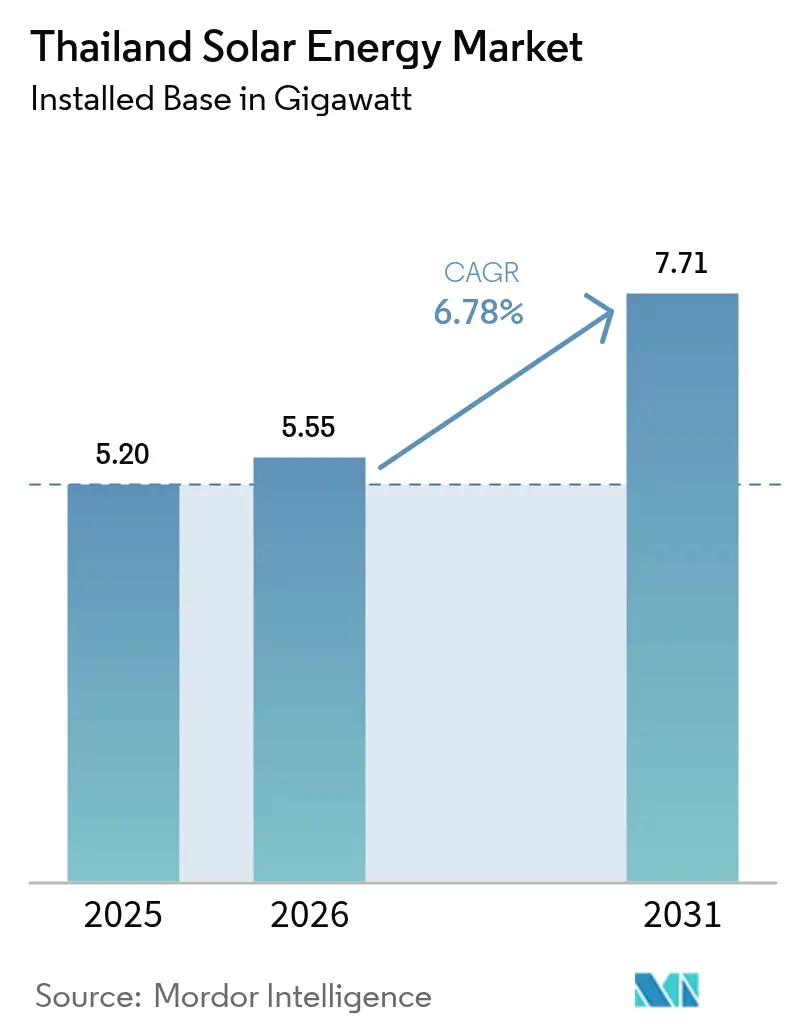

| Marktgröße im Basisjahr (2025) | 5.20 Gigawatt |

| Marktvolumen (2026) | 5.55 Gigawatt |

| Marktvolumen (2031) | 7.71 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Solarenergie-Marktes durch Mordor Intelligence

Die Marktgröße des thailändischen Solarenergie-Marktes soll von 5,20 Gigawatt im Jahr 2025 auf 5,55 Gigawatt im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % über den Zeitraum 2026–2031 7,71 Gigawatt erreichen.

Anhaltender Zolldruck, politische Ziele für erneuerbare Energien und sinkende Photovoltaikkosten positionieren den thailändischen Solarenergie-Markt für ein stetiges Wachstum, trotz Engpässen in der Netzinfrastruktur. Ein im Jahr 2024 genehmigtes Pilotprojekt für den direkten Stromeinkauf mit 2.000 MW eröffnet einen alternativen Beschaffungsweg für Rechenzentren und Großhersteller, was die Vertriebszyklen für unabhängige Stromproduzenten verkürzt. Modulpreise, die im Jahr 2024 auf USD 0,10–0,12 pro Watt gesunken sind, verkürzten die gewerblichen Amortisationszeiten auf fünf bis sieben Jahre, was die Finanzierbarkeit für alle Kundenklassen verbessert. Geplante schwimmende Solarhybridprojekte für neun Wasserkraftreservoirs werden 2,7 GW an zusätzlicher Kapazität hinzufügen und dabei Grundstücksbeschaffungshürden umgehen, die die Nutzung von bodenmontierten Standorten einschränken. Solarleasing-Modelle und vereinfachte Genehmigungen für Anlagen unter 1 MW treiben einen Boom bei Wohngebäude-Installationen in Bangkok und stadtnahen Provinzen voran und signalisieren eine breitere Demokratisierung des Solarzugangs.

Wichtigste Erkenntnisse des Berichts

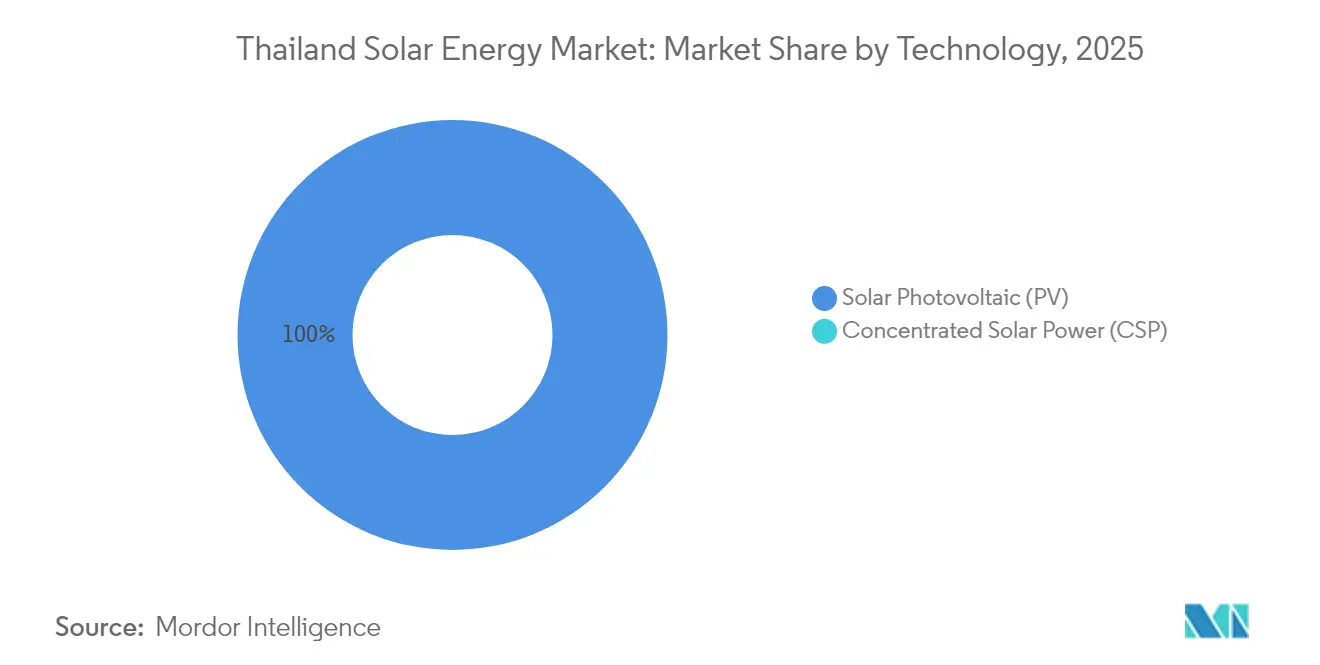

- Bis 2025 hatten Photovoltaiksysteme einen Marktanteil von 100,00 % erfasst, während konzentrierte Solarenergie kommerziell inaktiv blieb.

- Nach Netztyp hielten netzgebundene Systeme im Jahr 2025 einen Marktanteil von 90,12 % am thailändischen Solarenergie-Markt, während das netzunabhängige Segment bis 2031 eine CAGR von 9,22 % prognostiziert wird.

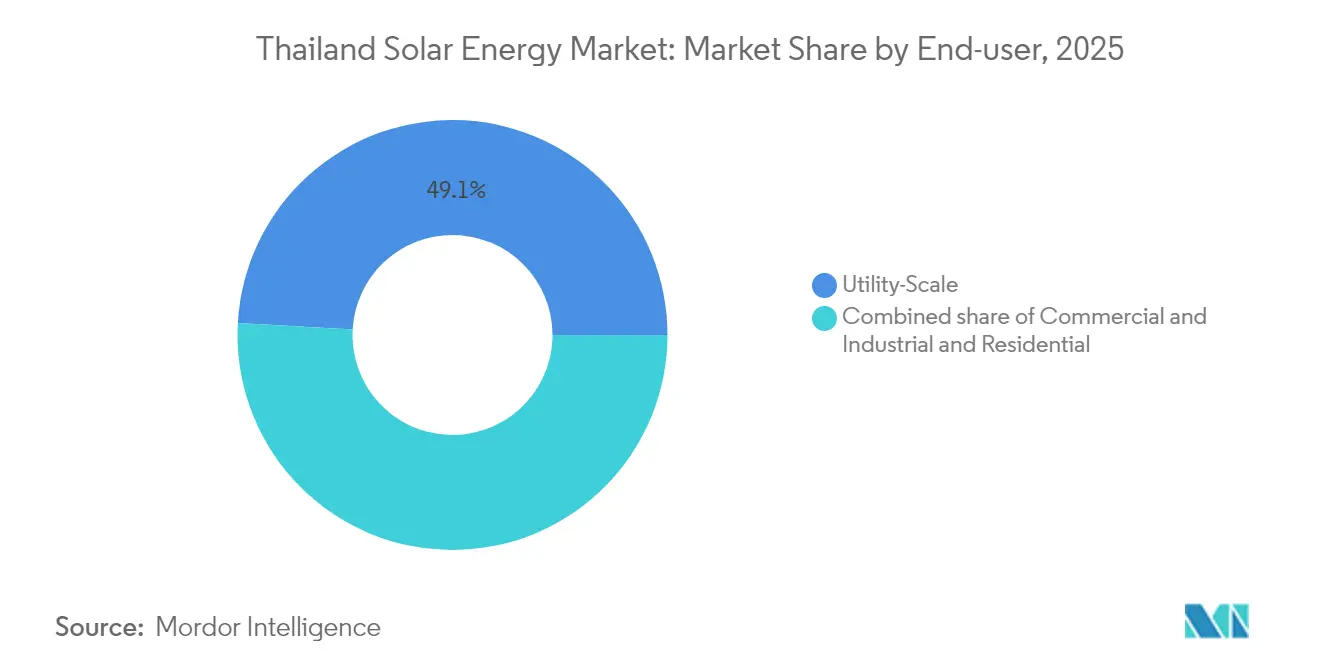

- Nach Endnutzer machten Anlagen im Versorgungsmaßstab im Jahr 2025 49,12 % der Marktgröße des thailändischen Solarenergie-Marktes aus, wobei Wohngebäude-Dachinstallationen mit einer CAGR von 10,25 % das schnellste Wachstum aller Kategorien verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des thailändischen Solarenergie-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einzelhandels-Netztarife und Preisschwankungen | 1.80% | Industriezonen in Rayong, Chonburi, Samut Prakan | Mittelfristig (2–4 Jahre) |

| Rasanter Kostenrückgang bei bifazialen und TOPCon-Photovoltaikmodulen | 1.50% | Landesweit, am deutlichsten sichtbar bei Ausschreibungen im Versorgungsmaßstab | Kurzfristig (≤ 2 Jahre) |

| Direkter Stromabnahmevertrag-Pilot für gewerbliche Käufer | 1.30% | Bangkok Metropolitan Region und Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für 2,7 GW schwimmende Solarhybridanlagen | 0.90% | Zentrale und nördliche Staudammstandorte | Langfristig (≥ 4 Jahre) |

| Agro-Photovoltaik-Landnutzungsprogramme | 0.60% | Landwirtschaftliche Provinzen im Nordosten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach grünen Herkunftsnachweisen für erneuerbare Energien | 0.70% | Exportorientierte Fabriken im Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einzelhandels-Netztarife und Strompreis-Volatilität

Die Einzelhandelstarife blieben im Jahr 2024 bei THB 4,15–4,18 pro kWh; die Stromerzeugungsbehörde Thailands meldete jedoch kumulierte Verluste von nahezu THB 98 Milliarden, was auf eine Tariferhöhung von 8–12 % bis Ende 2025 hindeutet. Hersteller im Östlichen Wirtschaftskorridor betrachten Dachsolarsysteme nun als Absicherung gegen Gaspreisschwankungen, da sich eine typische 1-MW-Anlage innerhalb von sieben Jahren amortisiert. Daten des Amtes für Energiepolitik und -planung zeigen, dass gasbefeuerte Einheiten nach wie vor etwa 60 % des Netzstroms liefern und damit die Tarife an Spot-LNG-Importe koppeln. Gewerbliche Käufer, die mit den Kohlenstoffgrenzausgleichsmechanismen der Europäischen Union konfrontiert sind, haben die Solarbeschaffung beschleunigt, um die Exportmargen zu schützen. Die daraus resultierende Nachfrage verleiht dem thailändischen Solarenergie-Markt frischen Schwung, sowohl bei standorteigenen als auch bei durch Dritte finanzierten Systemen.

Rasanter Kostenrückgang bei bifazialen und TOPCon-Photovoltaikmodulen

Die durchschnittlichen Preise für bifaziale Module sanken im Jahr 2024 auf USD 0,10–0,12 pro Watt, während TOPCon-Zellen Wirkungsgrade von 24–25 % bei nur geringfügig höheren Kosten erzielten. Entwickler verhandeln nun mehrjährige Lieferverträge, die Komponentenpreise bis 2027 festschreiben und die Stromgestehungskosten stabilisieren. Die geringere Kapitalintensität hat es kleineren Dachinstallationen ermöglicht, selbst bei Netto-Abrechnung eine Amortisationszeit von fünf Jahren zu erreichen. Überkapazitäten in chinesischen Fabriken lenkten Produkte nach Südostasien um und drückten die lokalen Preise weiter. Obwohl US-amerikanische Antidumping-Zölle auf in Thailand montierte Module im Jahr 2024 die Exportkanäle umstrukturierten, sorgte das inländische Überangebot für eine breitere Preisgestaltung bei lokalen Projekten.

Direkter Stromabnahmevertrag-Pilot erschließt gewerbliche und industrielle Nachfrage

Die Energieregulierungskommission genehmigte einen Direktkauf-Pilot mit 2.000 MW, der es Rechenzentren und Fabriken ermöglicht, Strom von unabhängigen Produzenten zu Preisen zu beziehen, die 10–15 % unter den Einzelhandels-Netztarifen liegen. Entwürfe von Drittpartei-Zugangscodes, deren Fertigstellung bis Mitte 2025 geplant ist, werden Durchleitungsentgelte und Messvorschriften kodifizieren. Bangkoks Rechenzentrums-Cluster, der bereits 150–200 MW verbraucht, dürfte frühe Zuteilungen beanspruchen. Automobilzulieferer in Rayong und Elektronikhersteller in Samut Prakan haben Interesse bekundet und verweisen auf die Möglichkeit, erneuerbare Energie für die Scope-2-Emissionsbuchhaltung zu sichern. Direkte Stromabnahmeverträge schaffen daher eine starke Abnahme-Pipeline, die den thailändischen Solarenergie-Markt beschleunigen dürfte.

Staatlicher Vorstoß für 2,7 GW schwimmende Solarhybridanlagen

Sechzehn schwimmende Solarprojekte mit einer Gesamtleistung von 2,7 GW werden auf neun Wasserkraftreservoirs installiert und nutzen 12.000 Hektar verwaltete Wasseroberfläche. Das 24-MW-Array am Ubolratana-Stausee nahm im März 2024 den kommerziellen Betrieb auf und erzielte dank Wasserkühlung, die die Modultemperaturen niedrig hält, eine um 5–8 % höhere Energieausbeute. Die Ausschreibung für den 205-MW-Bhumibol-Staudamm, die im März 2025 eröffnet wurde, hat Konsortiumsangebote angezogen, die thailändische Entwickler mit internationalen EPC-Unternehmen kombinieren. Schwimmende Anlagen vermeiden Grundstücksbeschaffungsstreitigkeiten, während die Kopplung mit Wasserkraft die Regelflexibilität im nationalen Netz verbessert. Ein Einspeisetarif von THB 2,8331 pro kWh für Solar-plus-Batterie-Hybride unterstützt die Projektrentabilität.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Netzanschlussgenehmigungen und Abregelungsrisiken | -0.8% | National, mit akuten Engpässen in der Bangkok Metropolitan Region und im Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Überlastete Einspeiser in Bangkok und dem Östlichen Wirtschaftskorridor | -0.6% | Bangkok, Samut Prakan, Chonburi und Rayong Provinzen | Kurzfristig (≤ 2 Jahre) |

| Steigende Einfuhrzölle auf thailändische Module in den US-/EU-Märkten | -0.5% | Nationale Auswirkungen auf exportorientierte Hersteller; indirekte Auswirkungen auf die inländische Preisgestaltung und die Lieferkette | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Lithium-Ionen-Zellenproduktion für Batteriespeichersysteme | -0.4% | National, mit konzentrierten Auswirkungen auf Solarhybrid-plus-Speicher-Projekte im Versorgungsmaßstab und im Gewerbe- und Industriesegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Netzanschlussgenehmigungen und Abregelungsrisiken

Entwickler berichten von Genehmigungszeiten von sechs bis achtzehn Monaten, da Versorgungsunternehmen Spannungsstabilitätsstudien und Umspannwerkskapazitätsprüfungen durchführen müssen, bevor sie eine Netzanschluss-Genehmigung erteilen. Projekte mit einer Leistung von mehr als 10 MW erfordern zudem Umweltverträglichkeitsprüfungen und die Zustimmung des Nationalen Energiepolitikrats, was die Vorlaufzeiten verlängert und die Haltekosten erhöht. Im Jahr 2024 summierten sich die Abregelungsereignisse auf bis zu fünfzig Stunden bei Einspeisern, bei denen die Solareinspeisung 18 % der Tagesnachfrage überstieg. Ohne Echtzeit-Preisgestaltung oder obligatorische Speicherung verursacht Übereinspeisung erzwungene Abschaltungen, die die Projekteinnahmen untergraben. Diese Hindernisse verringern das prognostizierte Wachstum um nahezu einen Prozentpunkt.

Überlastete Einspeiser in Bangkok und dem Östlichen Wirtschaftskorridor

Verteilungskreise, die Bangkoks Geschäftsviertel und nahegelegene Industriegebiete versorgen, laufen während sonniger Mittagszeiten bereits bei 85–95 % ihrer Kapazität. Die Metropolitane Elektrizitätsbehörde hat THB 45 Milliarden für den Ausbau von Umspannwerken geplant, doch der Bau hinkt dem Solarausbau hinterher. Entwickler finanzieren Einspeiserstärkungen häufig selbst zu Kosten von USD 150.000–300.000 pro MW, was die Projektkapitalanforderungen erhöht. Kleine und mittlere Unternehmen warten daher länger und haben höhere Kosten als große Konzerne. Ohne beschleunigte Netzinvestitionen wird die Einspeisersättigung weiterhin Dachinstallationen in den dichtesten Lastzentren einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Dominanz setzt sich fort

Photovoltaiksysteme machten im Jahr 2025 100,00 % der installierten Kapazität aus und werden voraussichtlich bis 2031 mit einer Wachstumsrate von 6,72 % expandieren. Die Marktgröße des thailändischen Solarenergie-Marktes für Photovoltaiktechnologie erreichte im Jahr 2025 5,20 GW und soll bis 2031 7,71 GW erreichen, wobei ein erheblicher Anteil beibehalten wird, da konzentrierte Solarenergie unter Thailands feuchtem Klima wirtschaftlich unpraktikabel bleibt. Bifaziale Module, die reflektierte Einstrahlung erfassen, werden bei Ausschreibungen für schwimmende Solaranlagen schnell zum Standard, wobei das Ubolratana-Projekt eine um 5–8 % höhere Produktion als monofaziale Arrays verzeichnete. TOPCon-Zellen, die einen Umwandlungswirkungsgrad von 24–25 % bieten, verdrängen PERC-Module bei Ausschreibungen im Versorgungsmaßstab, bei denen Flächenengpässe Aufpreise rechtfertigen.

Anhaltende Kostensenkungen vergrößern die wirtschaftliche Lücke zwischen Photovoltaik und konzentrierter Solarenergie, die Direktstrahlungsniveaus benötigt, die in der Monsunzeit selten erreicht werden. Der Einspeisetarif-Zeitplan des Energieministeriums für 2024 schließt konzentrierte Solarenergie aus und zementiert damit das Monopol der Photovoltaik. Ausblickend prognostizieren Daten der Internationalen Energieagentur, dass die Modulpreise bis 2027 um weitere 15–20 % fallen werden, was sicherstellt, dass Photovoltaiktechnologien die einzige kommerziell rentable Solarlösung in Thailand bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Netztyp: Netzunabhängige Nutzung nimmt zu

Netzgebundene Installationen machten im Jahr 2025 90,12 % der Kapazität aus, hauptsächlich getrieben durch Anlagen im Versorgungsmaßstab und gewerbliche Dachinstallationen in der Nähe von Bangkok. Der Marktanteil des thailändischen Solarenergie-Marktes für netzunabhängige Systeme ist derzeit gering, doch das netzunabhängige Segment wird bis 2031 mit einer CAGR von 9,22 % den Gesamtmarkt übertreffen. Nördliche und nordöstliche Provinzen führen die netzunabhängige Einführung an, wo die Kosten für die ländliche Elektrifizierung USD 50.000 pro Kilometer übersteigen. Agro-Photovoltaik-Pilotprojekte, die Solarpanele mit dem Anbau von Feldfrüchten kombinieren, erhöhen die Einnahmen der Landwirte bei gleichzeitiger Bewässerung, verbessern die Schuldendienstdeckung und verkürzen die Amortisationszeiten.

Die im Jahr 2024 eingeführte Netto-Abrechnung vergütet Prosumenten noch immer zu Großhandelspreisen, die in Hochzonen eine Amortisationszeit von drei bis fünf Jahren unterstützen. Die Metropolitane Elektrizitätsbehörde hat die Genehmigungszeit für Dachinstallationen unter 1 MW auf dreißig Tage reduziert, was im letzten Jahr zu einem Anstieg der Anträge um 40 % führte. Netzunabhängige Systeme versorgen auch Industriegebiete mit Abregelungsrisiko oder unzureichender Einspeiserkapazität und untermauern das stärkste kurzfristige Wachstum.

Nach Endnutzer: Wohngebäude-Wachstum führt an

Anlagen im Versorgungsmaßstab behielten im Jahr 2025 49,12 % der installierten Kapazität, doch Wohngebäude-Dachinstallationen werden voraussichtlich bis 2031 eine CAGR von 10,25 % erreichen, die schnellste Expansion unter allen Segmenten. Die Marktgröße des thailändischen Solarenergie-Marktes für Wohngebäude-Installationen betrug im September 2025 76,9 MW und wächst rasch, getrieben durch Leasingverträge ohne Vorabkosten. Mittelständische Hausbesitzer in Bangkok, Chiang Mai und Phuket qualifizieren sich nun für durch Dritte finanzierte Systeme, die bereits ab dem ersten Tag Einsparungen bei der Stromrechnung versprechen.

Gewerbliche und industrielle Nutzer nehmen die mittlere Position ein. Rechenzentren in Bangkok und Chonburi verbrauchen bereits 150–200 MW und sind frühe Anwender von Solar-plus-Batterie-Stromabnahmevertragsverträgen. Automobilzulieferer in Rayong und Elektronikwerke in Samut Prakan bewerben sich um direkte Stromabnahmevertrags-Zuteilungen, die die Stromkosten um bis zu 15 % senken können. Trotz geringerem Wachstum verankern Anlagen im Versorgungsmaßstab den Sektor weiterhin durch große Ausschreibungen für schwimmende Solaranlagen und bodengebundene Farms, die von multilateralen Kreditgebern finanziert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Zentralthailand, einschließlich der Bangkok Metropolitan Region, beherbergte im Jahr 2025 etwa 34,62 % der installierten Kapazität, dank seiner dichten gewerblichen und industriellen Lasten. Der Östliche Wirtschaftskorridor trug weitere 27,85 % bei und bleibt das primäre Ziel für neue Dach- und bodenmontierte Projekte, da exportorientierte Fabriken kohlenstoffarmen Strom nachfragen. Nördliche Provinzen wie Chiang Mai und Lampang haben sich als Agro-Photovoltaik-Zentren etabliert, wo erhöhte Anlagen mit Reis- und Gemüseanbau koexistieren und so Landnutzungskonflikte reduzieren.

Schwimmende Solarhybridanlagen, die für neun Staudammreservoirs in Zentral- und Nordthailand vorgesehen sind, werden die Kapazität im Prognosezeitraum neu verteilen. Das 205-MW-Projekt am Bhumibol-Staudamm in Tak und das 158-MW-Array am Srinakarin-Staudamm in Kanchanaburi werden die Entwicklung ins Landesinnere verlagern und den Netzdruck auf Bangkok entlasten. Überlastete Einspeiser in der Hauptstadt arbeiten während der Mittagsspitze der Solareinspeisung bereits bei bis zu 95 % und schränken neue Dachverbindungen ein, bis der Umspannwerksausbau bis 2028 abgeschlossen ist.

Nordöstliche Provinzen gewinnen durch Agro-Photovoltaik-Pilotprojekte an Aufmerksamkeit, die Beschattungsvorteile für Feldfrüchte mit Stromverkäufen verbinden. Versuchsprojekte der Kasetsart-Universität in Nakhon Ratchasima haben gezeigt, dass erhöhte Module den Wasserbedarf senken und mehr als 1 MWh pro Rai jährlich erzeugen. Das Amt für die Entwicklung und Effizienz alternativer Energien strebt bis 2028 eine solche Kapazität von bis zu 800 MW an, angezogen durch Grundstückskosten, die drei- bis viermal niedriger sind als in Zentralthailand. Südliche Urlaubsprovinzen wie Phuket setzen ebenfalls Dachsolaranlagen auf Hotels ein, obwohl Monsunwolken die Kapazitätsfaktoren auf 14–16 % im Vergleich zu 18–20 % in Zentral- und Nordostthailand begrenzen.

Regulatorisches Umfeld

Die Solarentwicklung in Thailand wird von der Energy Regulatory Commission (ERC) durch Lizenzierungs-, Netzanschluss- und Stromabnahmeregelungen gesteuert, ergänzt durch die politische Ausrichtung des National Energy Policy Council (NEPC) und des Energieministeriums. Das regulatorische Instrumentarium geht über die Beschaffung durch Versorgungsunternehmen hinaus und umfasst verbraucherseitige Programme wie das Net-Billing für Photovoltaik-Dachanlagen im Wohnbereich und damit verbundene Rückkaufvereinbarungen. Zudem genehmigte die ERC ein Pilotprogramm für den direkten Stromeinkauf mit 2.000 MW (im Jahr 2024 genehmigt), das berechtigten Großverbrauchern ermöglicht, erneuerbaren Strom von unabhängigen Erzeugern unter festgelegten Durchleitungs- und Messregeln zu bezugsvertraglich zu vereinbaren.

Im Jahr 2026 konzentrierten sich politische Maßnahmen auf die Senkung weicher Kosten und die Verbesserung der Haushaltsökonomie. Die ERC startete am 1. Juli 2026 das Rückkaufprogramm für Wohnsolaranlagen 2026 mit einem Überschussrückkaufpreis von 2,20 THB/kWh im Rahmen des Net-Billing, und Entscheidungen des NEPC verwiesen auf ein erweitertes nationales Kontingent für die Teilnahme von Privathaushalten. Darüber hinaus sollen berichtete Vereinfachungen bei Steuern und Genehmigungen – darunter der Wegfall der Genehmigungspflicht Ror.Ngor.4 (Factory 4) für Dachsolaranlagen und ein Einkommensteuerabzug von bis zu 200.000 THB für qualifizierende Installationskosten von Dachanlagen (vorbehaltlich der Programmregeln und des Zeitplans) – den dezentralen Ausbau unterstützen, während Net-Billing weiterhin der zentrale Abrechnungsmechanismus bleibt und nicht das vollständige Net-Metering.

Wettbewerbslandschaft

Die inländischen Entwickler SPCG, BCPG, Thai Solar Energy, B.Grimm Power und Energy Absolute kontrollieren gemeinsam etwa 60 % der Kapazität im Versorgungsmaßstab, was zu einer moderaten Konzentration im thailändischen Solarenergie-Markt führt. Diese etablierten Marktteilnehmer differenzieren sich durch vertikale Integration und regionale Diversifizierung: Energy Absolute baut eine 5-GWh-Batterieanlage, während BCPG in japanische und philippinische Anlagen investiert, um das inländische Risiko abzusichern. Ausschreibungen im Versorgungsmaßstab bevorzugen zunehmend bifaziale Module zur Steigerung der Energieausbeute auf begrenztem Land, wovon die chinesischen Anbieter JinkoSolar, Trina Solar und LONGi profitieren, die den Komponentenimport dominieren.

Huawei und Sungrow halten gemeinsam einen Anteil von 55–60 % am Wechselrichterverkauf, indem sie integrierte Energiemanagementsoftware anbieten, die Projekten hilft, die Anforderungen an die Netzunterstützung zu erfüllen. Die Verhängung von US-amerikanischen Antidumping-Zöllen auf in Thailand montierte Module zwang Exporteure, ihre Produktion auf inländische und ASEAN-Märkte umzuleiten, was den Preiswettbewerb für lokale Projekte verschärfte.[4]Elektrisches und Elektronisches Institut Thailands, "Liste der zertifizierten Photovoltaikmodule," eei.or.th Konformitätsprüfungen gemäß IEC 61215 und IEC 61730 werden vom Elektrischen und Elektronischen Institut Thailands durchgeführt und schaffen eine Qualitätssicherungsgrundlage für die gesamte Lieferkette.

Chancen im wenig erschlossenen Bereich liegen bei gewerblichen und industriellen Dachinstallationen, bei denen der 2.000-MW-Direktstromabnahmevertrag-Pilot unterzeichnet bleibt, da viele Entwickler angesichts des regulatorischen Zeitplans zögern. Wohngebäude-Leasingunternehmen und Agro-Photovoltaik-Spezialisten entstehen ebenfalls. Ihre neuartigen Geschäftsmodelle senken Finanzierungshürden und erweitern die adressierbare Nachfrage und fordern traditionelle Akteure im Versorgungsmaßstab heraus, sich anzupassen.

Marktführer der thailändischen Solarenergie-Branche

Energy Absolute Public Company Limited

SPCG Public Company Limited

Thai Solar Energy PLC

BCPG Public Company Limited (BCPG)

B.Grimm Power PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Handlungsspielraum konzentriert sich auf dezentrale Solarenergie und Beschaffungswege für Unternehmen, bei denen Politik und Finanzierung Reibungsverluste verringern. Die Akzeptanz im Wohnbereich profitiert von einer klareren Monetarisierung durch Net-Billing und das im Juli 2026 gestartete Überschussrückkaufprogramm mit 2,20 THB/kWh, unterstützt durch berichtete Steuerabzugsmaßnahmen für qualifizierende Dachanlagen und vereinfachte Genehmigungsverfahren, einschließlich des Wegfalls der Ror.Ngor.4-Anforderung. Zusammen können diese Maßnahmen das Leasing durch Drittanbieter und den Ausbau von Installationsbetrieben in dicht besiedelten Provinzen fördern. Auch gewerbliche und industrielle Dachflächen bleiben ein großes adressierbares Segment, da das 2.000-MW-Pilotprogramm der ERC für direkte Stromabnahmeverträge einen alternativen Abnahmeweg für Rechenzentren und exportorientierte Hersteller im Eastern Economic Corridor schafft, was mit Ansprüchen auf erneuerbare Energien und der Nachfrage nach RECs übereinstimmt.

Die Chancen im Versorgungsmaßstab verschieben sich weiterhin hin zu flächensparenden Formaten und netzunterstützenden Konfigurationen. Hybride Floating-Solar-Pipelines an Wasserkraftreservoirs können nutzbare Kapazität hinzufügen, ohne mit anderen Flächennutzungen zu konkurrieren, und die Wirtschaftlichkeit von Solar-plus-Speicher wird durch den im Marktkontext genannten Hybrid-Einspeisetarif für Solar-plus-Batterie von 2,8331 THB/kWh gestützt. Auf der Investitionsseite deutet die Aktivität bei Unternehmensprojektfinanzierungen auf einen fortgesetzten Ausbau von Solar- und Hybridanlagen hin, einschließlich der Finanzierung von Gulf Energy Development im Februar 2026 für ein Portfolio erneuerbarer Energien mit 939 MW, das Solar- und Solar-plus-BESS-Projekte umfasst. Dies signalisiert zudem einen Ausführungshorizont für EPC-Unternehmen, Wechselrichter- und Speicheranbieter sowie Betriebs- und Wartungsdienstleister in Thailand.

Aktuelle Branchenentwicklungen

- März 2026: BCPG Public Company Limited schloss den vollständigen (100 %) Erwerb der Anteile von Scan Advance Power Company Limited ab und fügte damit 17,5 MW an Solar-Dachkapazität im Rahmen eines privaten PPA-Programms hinzu. Der Deal stärkt die C&I-Dachposition von BCPG und erweitert die vertraglich gebundene dezentrale Erzeugungskapazität im Einklang mit der Nachfrage nach Unternehmensabnahme.

- Dezember 2025: Energy Absolute Public Company Limited schloss die teilweise Übertragung von zwei Solarkraftwerksprojekten (Nakhon Sawan und Lampang, jeweils 90 MW) auf ihre hundertprozentige Tochtergesellschaft Ettulosba Energy 1 Company Limited ab. Die Umstrukturierung unterstützt die Vermögensabgrenzung und die Finanzierungsflexibilität für betriebene Solarportfolios.

- April 2024: Thai Solar Energy PLC investierte in drei Solarkraftwerke in Thailand mit einer kombinierten vertraglich gebundenen Kapazität von 8,0 MW im Rahmen eines Einspeisetarifs von 4,12 THB pro Einheit. Die Transaktionen fügten Betriebskapazität unter langfristiger Tarifunterstützung hinzu und unterstreichen die anhaltende Nachfrage nach kleinen bis mittelgroßen vertraglich gebundenen Solaranlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als installierte Solarkapazität in Thailand, gemessen in Gigawatt, und umfasst netzgebundene und netzunabhängige Solaranlagen, die von Versorgungsunternehmen, Gewerbe-, Industrie- und Privatnutzern verwendet werden.

Umfangsausschlüsse: Nicht-solare erneuerbare Energien werden nicht erfasst, und CSP wird nur dort erfasst, wo sie in Thailand kommerziell eingesetzt wird.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie (C&I)

- Wohngebäude

- Nach Komponente (qualitative Analyse)

- Solarmodule/Paneele

- Wechselrichter (String-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführsysteme

- Systemnebenkomponenten und Elektroinstallation

- Energiespeicherung und Hybridintegration

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die erste Struktur des thailändischen Solar-Nachfragepools aufzubauen und zu überprüfen, wie schnell die Kapazität realistisch jährlich erweitert werden kann. Wir stützten uns auf öffentliche Quellen wie thailändische Veröffentlichungen zur Energiepolitik und -planung, Publikationen von Regulierungsbehörden und Versorgungsunternehmen, Statistiken zu erneuerbaren Energien von IEA und IRENA sowie makroökonomische Indikatoren der Weltbank, um den Zeitrahmen und den Kontext des Basisjahres abzustimmen.

Parallel dazu wurden Projekt- und Unternehmensangaben durch Jahresberichte, Investorenpräsentationen und offizielle Pressemitteilungen überprüft, was uns half, Pipelines, Inbetriebnahmezeitpunkte und typische Projektgrößen abzubilden. Wo verfügbar, verwendeten wir auch kostenpflichtige Datenbanken für Unternehmensfinanzdaten und Marktinformationen sowie Patentdatenbanken und eine Import- und Exportdatenbank auf Sendungsebene, um Signale zum Ausrüstungsfluss zu überprüfen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und weitere öffentliche und abonnementpflichtige Quellen wurden bei der Erhebung, Validierung und Nachklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Projektentwicklern, EPC- und Technikspezialisten, Versorgungsunternehmen und C&I-Käufern sowie anderen Marktteilnehmern, die die Pipeline-Reife und Inbetriebnahmerisiken verfolgen. Da es sich um eine ausschließlich auf Thailand fokussierte Studie handelt, wurden die Fragen so gestaltet, dass lokale Genehmigungszeiten, Vorlaufzeiten für den Netzanschluss, das Tempo der Dachanlagenakzeptanz und die Planung von Floating-Solar-Ergänzungen bestätigt werden konnten; diese Angaben wurden dann genutzt, um sekundäre Annahmen anzupassen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 18 % | |

| Mid-Tier: 45 % | Funktions-/Abteilungsleiter: 38 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 44 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion der installierten Solarkapazität Thailands unter Verwendung veröffentlichter Kapazitätszuwächse, Inbetriebnahmekalender der Projekte und Netzanschlussstatus, die anschließend nach Endnutzer und Netzart mit der Gesamtsumme abgeglichen wird. Um die Gesamtwerte fundiert zu halten, verwendeten wir selektive Bottom-up-Prüfungen, wie beispielsweise stichprobenartige Zusammenfassungen der Projektgrößen, typische MW pro Standort nach Anwendung, und Vergleiche von Signalen zu Ausrüstungsimporten mit erwarteten Ausbauvolumina.

Zu den wichtigsten Eingaben, die die Größenbestimmung und Prognose beeinflussten, gehörten die jährlichen Kapazitätszuwächse, der Anteil von netzgebundenen zu netzunabhängigen Anlagen, der Anteil von Großanlagen im Versorgungsmaßstab gegenüber Dachanlagen, Konversionsraten der Projektpipeline und beobachtete Verzögerungen bei der Inbetriebnahme im Zusammenhang mit Genehmigungen und Netzanschluss. Für die Prognose wurde eine Szenarioanalyse angewendet, sodass der Basisfall gegen eine schnellere Akzeptanz von Dachanlagen oder eine langsamere Beschaffung durch Versorgungsunternehmen stresstestet werden konnte, wobei Expertenfeedback half zu bestimmen, welche Annahmen konservativ gehalten werden sollten. Wenn Projektangaben unvollständig waren, wurde die fehlende Kapazität durch Bandbreiten behandelt, die an vergleichbaren Projektklassen verankert waren, und anschließend durch primäre Bestätigungen weiter eingegrenzt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden vor der Freigabe auf mehrere Arten überprüft, einschließlich des Abgleichs der Gesamtwerte mit unabhängigen Kapazitätsindikatoren, der Überprüfung von Jahr-zu-Jahr-Sprüngen auf ungewöhnliche Muster und der erneuten Durchführung des Modells mit alternativen Annahmen, um zu sehen, ob die Schlussfolgerung stabil blieb. Wenn große Abweichungen nach Netzart oder Endnutzer auftraten, wurden die Befragten erneut kontaktiert und die Sekundärquellen erneut geprüft, bis der Treiber erklärt werden konnte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, größere Projektvergaben oder Verschiebungen bei Inbetriebnahmen beobachtet werden. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Sichtweise die neuesten öffentlichen Aktualisierungen und bestätigten Marktsignale widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für den thailändischen Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für thailändische Solarenergie können weit voneinander abweichen, da einige Studien den Markt anhand der installierten Kapazität bemessen, während andere den Umsatzwert angeben, und sie können Speicher, Dienstleistungen oder politikbezogene Umsätze auch unterschiedlich behandeln. Auch der Zeitpunkt spielt eine Rolle, da sich Kapazitätszuwächse aufgrund von Genehmigungs- und Netzanschlusszeitplänen über die Jahre verschieben können.

Die Tabelle zeigt eine deutliche Einheitendiskrepanz zwischen den Quellen, und im Modell von Mordor Intelligence wird die Marktgesamtsumme als installierte Solarkapazität in GW ausgedrückt und nur für Solar-PV- und CSP-Einsätze innerhalb Thailands über netzgebundene und netzunabhängige Nutzung hinweg erfasst. Andere Schätzungen könnten eine schnellere Preissteigerung anwenden, breiteren Umsatz aus dem Solar-Ökosystem einbeziehen oder ein anderes Basisjahr-Stichdatum verwenden, was die Kennzahl verändert, selbst wenn die Ausbaugeschichte weitgehend ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,20 Mrd. USD (2025) | |

| Branchendatenanbieter A | 3,32 Mrd. USD (2024) | Diese Zahl basiert auf dem Wert und ist an einen Umsatzpool von 2024 verankert, der Ausrüstungs- und Serviceausgaben umfassen kann, die sich nicht eins zu eins auf die installierte Kapazität im selben Jahr übertragen lassen. |

| Branchendatenanbieter B | 9,46 Mrd. USD (2032) | Dies ist eine Wertprognose mit längerem Zeithorizont und einer höheren Wachstumskurve, die aggressive Annahmen zur Akzeptanz und Preisgestaltung widerspiegeln kann, welche den Umsatz erhöhen, selbst wenn das Kapazitätswachstum gleichmäßiger verläuft. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Streuung hauptsächlich dadurch, ob es sich bei der Ausgabe um Kapazität in einem definierten Einsatzbereich oder um Umsatz handelt, der sich auf Komponenten und damit verbundene Ausgaben ausweiten kann. Durch die Verknüpfung der Eingaben mit Inbetriebnahmezeitpunkten, Netzanschlussrealitäten und der Endnutzermischung bleibt die kapazitätsbasierte Betrachtung leichter zu überprüfen und zu aktualisieren, wenn sich neue Projekte im Zeitplan verschieben.

Im Bericht beantwortete Schlüsselfragen

Welches Kapazitätsziel sieht der Stromerzeugungsentwicklungsplan für erneuerbare Energien in Thailand bis 2037 vor?

Der Plan sieht vor, dass erneuerbare Energien bis 2037 51 % des nationalen Strommixes liefern, gegenüber 20 % im Jahr 2023.

Wie schnell wird das netzunabhängige Solarsegment bis 2031 voraussichtlich wachsen?

Netzunabhängige Projekte werden voraussichtlich mit einer CAGR von 9,22 % wachsen und damit den Gesamtmarkt übertreffen.

Warum sind schwimmende Solarhybridanlagen für Thailand attraktiv?

Sie nutzen Reservoiroberflächen, vermeiden Grundstücksbeschaffungskonflikte und profitieren von der Wasserkraftkopplung, die die Abregelung reduziert.

Was ist die wichtigste betriebliche Hürde für neue Projekte im Versorgungsmaßstab in der Nähe von Bangkok?

Netzanschlussgenehmigungen können bis zu achtzehn Monate dauern, da viele Einspeiser bereits gesättigt sind.

Wie profitieren industrielle Käufer von direkten Stromabnahmeverträgen?

Sie ermöglichen es Fabriken und Rechenzentren, erneuerbare Energie zu Preisen zu beziehen, die 10–15 % unter den Einzelhandelstarifen liegen, während gleichzeitig Emissionsoffenlegungsregeln erfüllt werden.

Welche Technologie hält derzeit den gesamten Marktanteil im thailändischen Solarsektor?

Photovoltaiktechnologie macht 100,00 % der installierten Kapazität aus, wobei konzentrierte Solarenergie aufgrund ungünstiger Klimabedingungen fehlt.

Seite zuletzt aktualisiert am: