Größe und Marktanteil des thailändischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

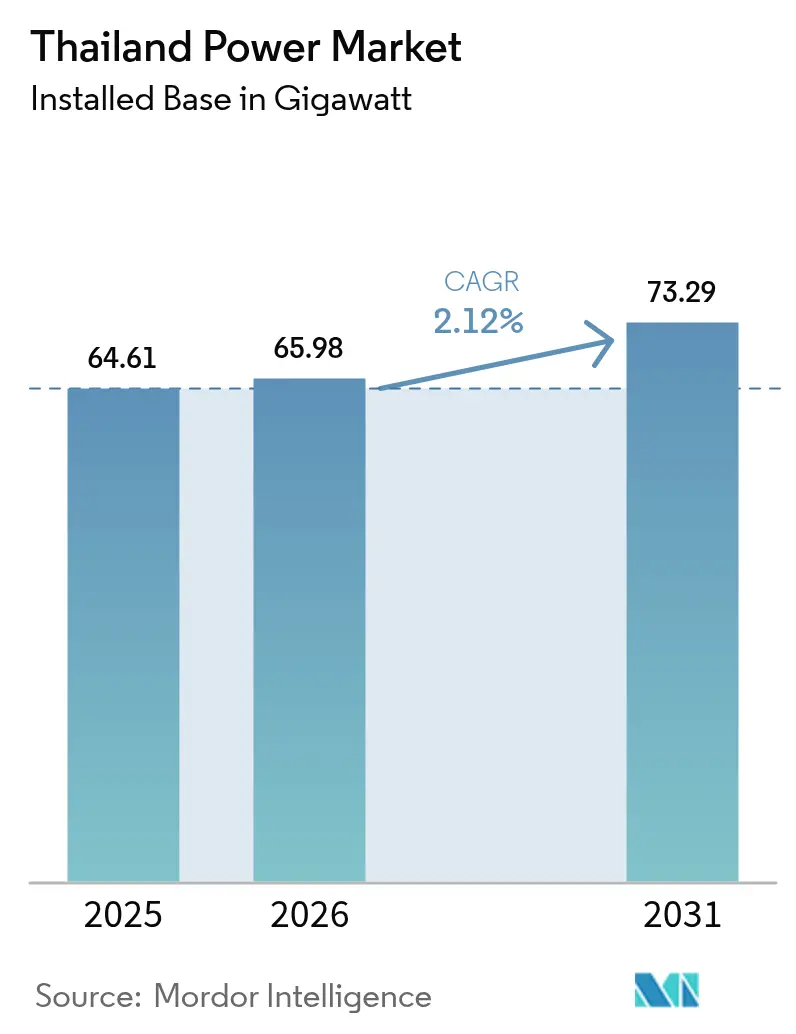

| Marktgröße im Basisjahr (2025) | 64.61 Gigawatt |

| Marktvolumen (2026) | 65.98 Gigawatt |

| Marktvolumen (2031) | 73.29 Gigawatt |

| Wachstumsrate (2026 - 2031) | 2.12% CAGR |

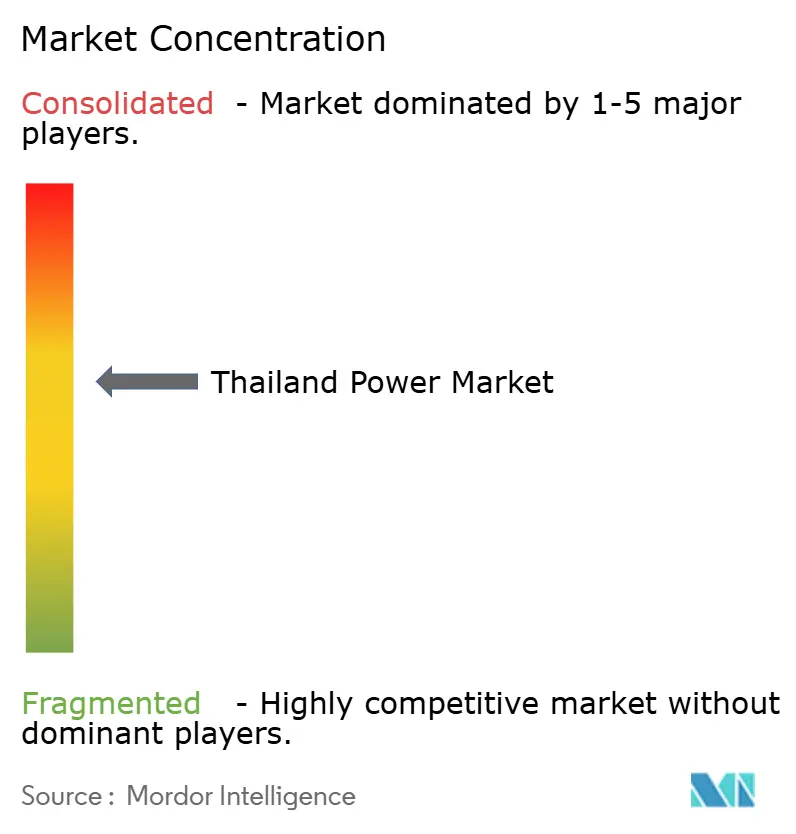

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Energiemarkts von Mordor Intelligence

Die Größe des thailändischen Energiemarkts soll von 64,61 Gigawatt im Jahr 2025 auf 65,98 Gigawatt im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 2,12 % über den Zeitraum 2026-2031 voraussichtlich 73,29 Gigawatt erreichen.

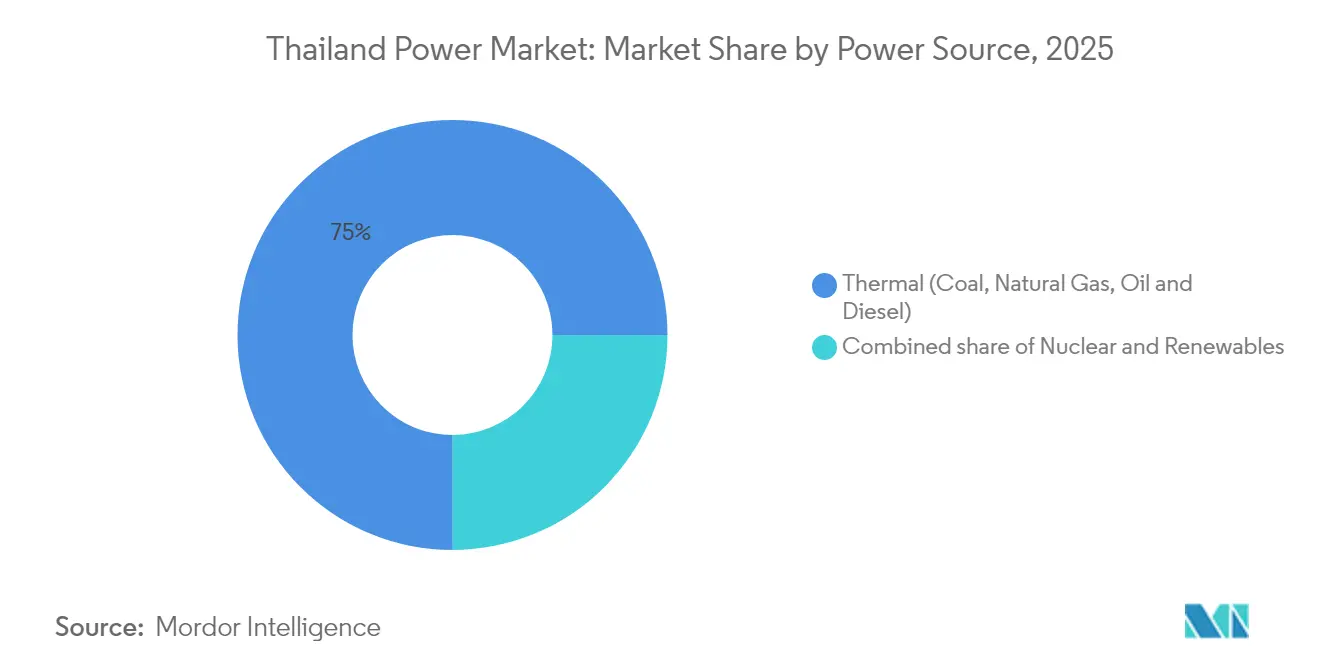

Die installierte thermische Kapazität, dominiert von Erdgasanlagen, machte im Jahr 2024 75,6 % des thailändischen Energiemarkts aus, doch solargestützte erneuerbare Energien expandieren am schnellsten, da die Ausrüstungspreise sinken und Unternehmens-Stromabnahmeverträge (PPAs) zunehmen. Batteriespeicher in Kombination mit Photovoltaiksystemen übertreffen Spitzenlast-Gaseinheiten auf Basis der nivellierten Kosten (Levelized Cost), was unabhängige Stromerzeuger (IPPs) dazu veranlasst, Hybridportfolios voranzutreiben, trotz der Verschiebung des Stromentwicklungsplans 2024 (PDP-2024). Netzmodernisierungsausgaben von 90 Milliarden THB (ca. 2,6 Milliarden USD) für Pumpspeicherdämme und Hochspannungskorridore unterstreichen die Notwendigkeit zur Systemflexibilität, während die Stilllegungen von Kohlekraftwerken beschleunigt werden. Inzwischen heben Thailands 30@30-Politik für Elektrofahrzeuge (EV) und der Versorgungs-Grüntarif (UGT) die gewerbliche und industrielle (GI) Nachfrage an und verstärken den strukturellen Wandel hin zu dezentralen erneuerbaren Energien und direkter Unternehmensbeschaffung.

Wichtigste Erkenntnisse des Berichts

- Nach Energiequelle hielt die thermische Erzeugung im Jahr 2025 einen Marktanteil von 75,02 % am thailändischen Energiemarkt, während für erneuerbare Energien eine CAGR von 5,05 % bis 2031 prognostiziert wird.

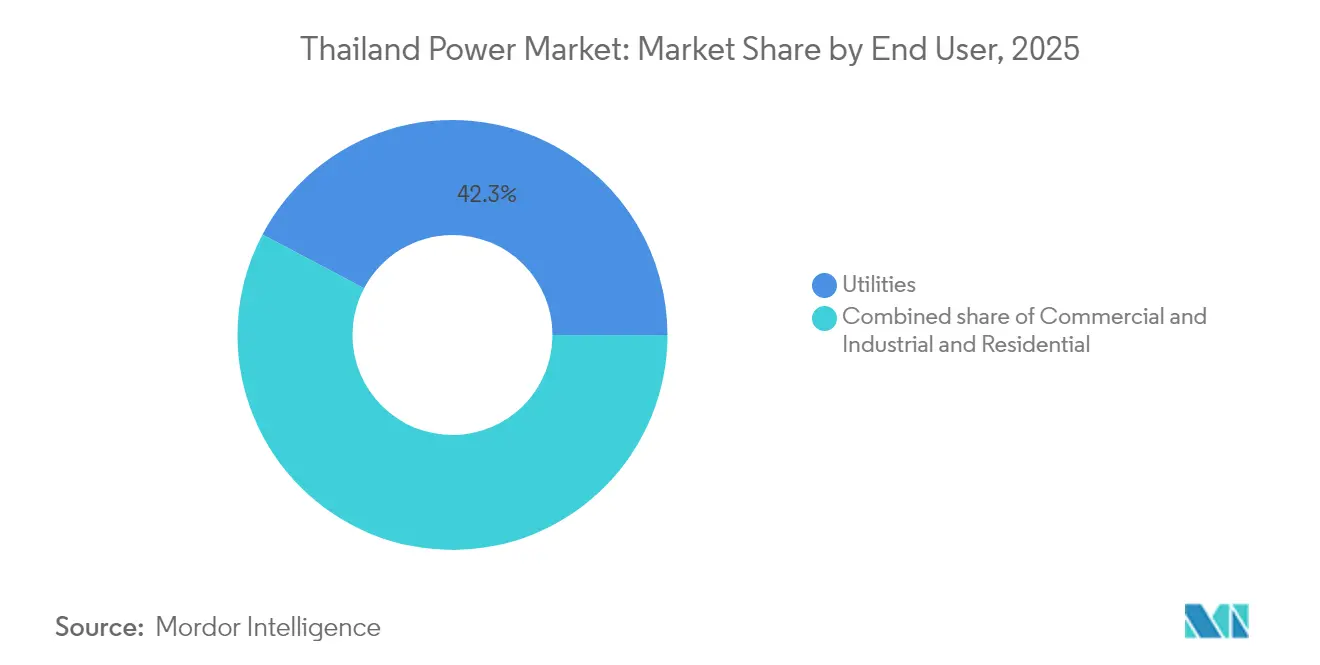

- Nach Endverbraucher entfielen im Jahr 2025 42,25 % der Nachfrage auf Versorgungsunternehmen; das Gewerbe- und Industriesegment soll bis 2031 mit einer CAGR von 4,65 % wachsen.

- Die Zentralregion machte 44,55 % des Verbrauchs im Jahr 2025 aus; der Östliche Wirtschaftskorridor dürfte das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum thailändischen Energiemarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kapazitätserweiterungen im Bereich erneuerbare Energien | +0.8% | Zentralebene (Solar), Nördliche Provinzen (Wasserkraft) | Mittelfristig (2-4 Jahre) |

| Modernisierung des alternden Übertragungs- und Verteilungsnetzes | +0.5% | Südlicher Korridor, Östlicher Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| Stetiges Wachstum der Stromnachfrage durch die Einführung von Elektrofahrzeugen | +0.3% | Städtische Ballungsräume (Bangkok, Chiang Mai, Phuket) | Mittelfristig (2-4 Jahre) |

| Rascher Kostenrückgang bei batterieintegrierten Hybrid-Photovoltaikanlagen | +0.4% | Industriegebiete, landesweite Dachsegmente | Kurzfristig (≤ 2 Jahre) |

| Einspeisevergütung 2025 für Dachanlagen treibt den dezentralen Solarboom voran | +0.3% | Gewerbliche Gebäude, Industrieanlagen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender Stromhandels-Korridor ASEAN LTMS-PIP | +0.2% | Regional (Laos-Importe, Malaysia-Verbindung, Singapur-Abnahme) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kapazitätserweiterungen im Bereich erneuerbare Energien

Thailand installierte im Jahr 2024 fast 3 GW an Solarkapazität (Photovoltaik, PV), wodurch die kumulierte Solarkapazität auf 11,875 GW stieg und Solar zum führenden Beitrag zur inkrementellen Kapazität wurde. EGATs Fahrplan für schwimmende Solaranlagen umfasst neun Stauseen mit insgesamt mehr als 2.700 MW, eine Strategie, die Flächenengpässe umgeht und die Netzanbindung über bestehende Wasserkraft-Netzknoten beschleunigt. Die Einspeisevergütungsauktion 2022 vergab 5 GW an Solar-, Wind- und Batterieprojekten, jedoch haben südliche Netzengpässe ca. 500 MW an Netzanschlüssen verzögert und damit die wechselseitigen Abhängigkeiten zwischen Erzeugung und Übertragung offengelegt. Biomasse und Energiegewinnung aus Abfall bleiben Nischenbereiche, eingeschränkt durch saisonale Schwankungen in der Verfügbarkeit von Einsatzstoffen, trotz unterstützender Tarife. Die Finalisierung der Drittpartei-Zugangscodes (TPA) im Jahr 2025 dürfte bis zu 2 GW an direkten PPAs für Rechenzentren und exportorientierte Fertigungscluster freischalten und die Abhängigkeit von der Versorgungsabnahme verringern.

Modernisierung des alternden Übertragungs- und Verteilungsnetzes

EGAT hat im Januar 2025 das PLEXOS-Modell von Energy Exemplar eingeführt, um die Einspeisung und die Integration erneuerbarer Energien zu optimieren, was einen digitalen Kurswechsel hin zu fortschrittlicher Netzanalyse signalisiert.(1)Energy Exemplar, "EGAT wählt PLEXOS für die Dispatch-Planung", ENERGYEXEMPLAR.COM Ein Upgrade im Wert von 1,72 Milliarden THB (50 Millionen USD) der Umspannstation Ban Bueng 2 unterstreicht die Kapitalintensität, da die Spannungsniveaus im Östlichen Wirtschaftskorridor steigen. Drei Pumpspeicherprojekte mit insgesamt 2.472 MW bilden den Kern des Flexibilitätsausbaus und übertreffen den bestehenden Bestand von 1.531 MW deutlich, indem sie die durch Kohlekraftwerk-Stilllegungen verlorene Trägheit (Inertia) ausgleichen. Das Prognose-Zentrum für erneuerbare Energien und das Steuerzentrum für Laststeuerung (Demand Response) werden die Abregelung koordinieren, sobald die Penetration intelligenter Zähler, die derzeit noch unter 10 % liegt, steigt. Gitternetzbildende Wechselrichter von Hitachi Energy werden pilotiert, um schnelle Frequenzreaktion im Vergleich zu Synchronkondensatoren bereitzustellen.

Stetiges Wachstum der Stromnachfrage durch die Einführung von Elektrofahrzeugen

Thailands 30@30-Politik dürfte bis Ende 2024 150.000 Elektrofahrzeug-Zulassungen anspornen, und EGAT hat die Anzahl öffentlicher Ladestationen von 211 auf 321 erweitert, was die Netzbereitschaft zur Aufnahme der neuen Last illustriert. Die Spitzenlast erreichte im Mai 2024 36.792 MW, und die Elektrifizierung des Verkehrs könnte bis 2030 zusätzlich 1.200-1.500 MW hinzufügen, vergleichbar mit der Leistung eines großen Gas-Kombikraftwerks. Die geografische Konzentration in Bangkok und Tourismusdrehkreuzen erhöht das Risiko von Transformatorüberlastungen, was die Metropolitanen und Provinziellen Stromversorgungsbehörden dazu veranlasst, Leitungsaufrüstungen zu beschleunigen. Hyperscale-Rechenzentren verhandeln über 20-jährige erneuerbare PPAs und lenken bis zu 2 GW Solar-plus-Speicher-Kapazität in Industriegebiete um. Ohne dynamische Preisgestaltung bleibt die Arbitrage in Schwachlastzeiten jedoch ungenutzt, was das Potenzial der Laststeuerung (Demand Response) einschränkt.

Rascher Kostenrückgang bei batterieintegrierten Hybrid-Photovoltaikanlagen

Lithium-Ionen-Batteriepreise fielen im Jahr 2023 unter 140 USD pro kWh und drückten Solar-plus-Speicher-Hybride unter das Niveau von Spitzenlast-Gasanlagen auf Basis der nivellierten Kosten, wodurch das adressierbare Einspeisefenster größer wurde.(2)Internationale Energieagentur, "Batteriekostenverfolgung 2024", IEA.ORG Gulf Energys 649-MW-Solarportfolio, kombiniert mit 396 MWh Batteriespeicher, zog 820 Millionen USD an Finanzierung der Asiatischen Entwicklungsbank (ADB) an und bestätigte die Finanzierbarkeit von Hybridanlagen unter 20-jährigen PPAs. Die Analyse von Ember weist darauf hin, dass eine Skalierung von Hybridanlagen über die Ziele des Stromentwicklungsplans hinaus zwischen 2026 und 2037 zu Einsparungen von 1,8 Milliarden USD bei LNG- und Übertragungsausgaben führen könnte. Die lokale Montage von Sungrow und Huawei Digital Power hat die Lieferzeiten für Wechselrichter auf sechs Monate reduziert, was es B.Grimm Power ermöglichte, 323 MW Solar sechs Monate vor dem Zeitplan in Betrieb zu nehmen. Der bevorstehende Markt für Nebendienstleistungen der Energieregulierungskommission (ERC) wird es Batterien ermöglichen, für Frequenzregelung und rotierende Reserve zu bieten und damit ihre Reaktionsfähigkeit im Sekundenbereich zu monetarisieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Investitionsaufwand (Capex) für groß angelegte Netzaufrüstungen | -0.4% | Übertragungs-Backbone und Pumpspeicherprojekte landesweit | Langfristig (≥ 4 Jahre) |

| Anfälligkeit gegenüber volatilen Importpreisen für Flüssigerdgas (LNG) | -0.3% | Gasanlagen-Drehkreuze in Map Ta Phut und Rayong | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung im südlichen Korridor verzögert Projekte erneuerbarer Energien | -0.2% | Surat Thani, Nakhon Si Thammarat, Songkhla | Mittelfristig (2-4 Jahre) |

| Verschiebung des PDP-2024 schafft Unsicherheit für Investoren | -0.2% | National (IPP-Finanzierung und PPA-Verhandlungen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand (Capex) für groß angelegte Netzaufrüstungen

EGATs Pumpspeicherprogramm im Wert von 90 Milliarden THB (2,6 Milliarden USD) impliziert Kosten von über 1 Million USD pro MW, wenn Tiefbauarbeiten und Umweltschutzmaßnahmen einbezogen werden. Der Schwimmsolarsplan der Versorgungsgesellschaft im Wert von 13 Milliarden THB (380 Millionen USD) belastet die Bilanz zusätzlich, und multilaterale Finanzierungen setzen Projekte einem Wechselkursrisiko aus. Die Verstärkung der 500-kV-Leitungen im Süden, die mit 20 Milliarden THB (580 Millionen USD) veranschlagt ist, sieht sich mit Verzögerungen bei der Grundstücksübernahme konfrontiert, was 500 MW an erneuerbaren Energieverbindungen blockiert und Entwickler zwingt, Abregelungsklauseln zu akzeptieren. Das Verschuldungs-Eigenkapital-Verhältnis von EGAT nähert sich den regulatorischen Obergrenzen, was die zusätzliche Kreditaufnahme einschränkt, sofern keine Tariferhöhungen oder Eigenkapitaleinlagen vorgenommen werden. Kleinere unabhängige Stromerzeuger (IPPs) können Netzanschlüsse nicht selbst finanzieren, was zu gestrandeten Erzeugungsanlagen führt, bis der Drittpartei-Zugang (TPA) privates Durchleitungsrecht ermöglicht.

Anfälligkeit gegenüber volatilen Importpreisen für Flüssigerdgas (LNG)

Importiertes LNG deckte 2024 35,53 % des Gasbedarfs Thailands, und die Spotladungskosten können von Quartal zu Quartal um 200 % schwanken, was gasgebundene Tarife abrupten Preissteigerungen aussetzt. Die Regasifizierungskapazität des Terminals Map Ta Phut von 10 Millionen Tonnen deckt nur 60 % der vertraglich vereinbarten Importe, sodass ein variabler Anteil der globalen Volatilität ausgesetzt ist. Das Hin-Kong-Kraftwerk wurde als erstes mit privatem LNG im Rahmen eines Gulf-RATCH-Gemeinschaftsunternehmens versorgt, was auf eine mögliche Liberalisierung der Beschaffung hindeutet, aber Kreditrisikobedenken bei Kreditgebern aufwirft. Das Konzept eines strategischen Gasreservats der EPPO ist aufgrund der Kavernenkosten und des gebundenen Betriebskapitals noch auf Eis gelegt. Bis der Batteriespeicher die Gigawattstunden-Skala erreicht, werden Grundlast-Gasanlagen weiterhin die Versorgungssicherheit verankern und damit die Anfälligkeit gegenüber LNG-Preisschocks aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Thermische Dominanz weicht dem Momentum erneuerbarer Energien

Die thermische Erzeugung lieferte 2025 75,02 % der Kapazität, doch Solarkapazitätserweiterungen steigerten die erneuerbare Leistung mit einer CAGR von 5,05 %, was auf einen Wandel hindeutet, während Kohle- und Ölkraftwerke stillgelegt werden. Erdgas erzeugte 57,74 % des Stroms; die steigende LNG-Abhängigkeit und die Kohlenstoffneutralitätsziele setzen die Planer jedoch unter Druck, neue Gasneubauten zu begrenzen. Solar erreichte 11,875 GW auf der Grundlage von Ausschreibungen für schwimmende Photovoltaik mit insgesamt 2.656 MW und erzielte Kapazitätsfaktoren von über 18 % aufgrund kühlerer Stauseetemperaturen. Wasserkraft trug 15,63 % über Importe aus der Demokratischen Volksrepublik Laos (Laos) bei und positioniert Thailand als Transitdrehkreuz im Lao-Thai-Malaysia-Singapur-Korridor (LTMS-PIP). Wind bleibt marginal, obwohl Offshore-Machbarkeitsstudien ein Potenzial von 2-3 GW nach 2028 nahelegen. Biomasse und Energiegewinnung aus Abfall wachsen langsam aufgrund von Einsatzstofffbeschränkungen. Nuklearenergie und Geothermie befinden sich noch in der Erkundungsphase und werden den thailändischen Energiemarkt wahrscheinlich vor 2035 nicht beeinflussen.

Energiespeicherung ist der Dreh- und Angelpunkt der Energiewende: Sobald Lithium-Ionen die Schwelle von 100 USD pro kWh unterschreiten, werden Solar-plus-Batterie-Hybride Spitzenlast-Gasanlagen unterbieten, was die Ausstiegsphase aus der Kohle beschleunigt und die LNG-Beschaffung reduziert. Folglich soll die Marktgröße des thailändischen Energiemarkts für erneuerbare Hybridanlagen im Zeitraum 2026-2031 schneller wachsen als jede thermische Kategorie. Reservoirbasierte schwimmende Solaranlagen, gebündelt mit bestehenden Wasserkraft-Netzanbindungen, bieten kurzfristige Skalierbarkeit ohne neue Wegerechte und unterstreichen die Rolle integrativer Anlagen beim Ausgleich variabler Einspeisung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Versorgungsunternehmen verankern die Nachfrage, Gewerbe und Industrie steigen stark an

Versorgungsunternehmen absorbierten 42,25 % der Nachfrage im Jahr 2025 und spiegeln damit das Monopol von EGAT über die Hochspannungsübertragung und den Großhandelsverkauf an die Metropolitanen und Provinziellen Stromversorgungsbehörden wider. Das Gewerbe- und Industriesegment soll mit einer CAGR von 4,65 % wachsen, angetrieben durch den Aufbau von Rechenzentren, die Elektrifizierung des Fahrzeugverkehrs und die petrochemische Expansion im Östlichen Wirtschaftskorridor. Hyperscale-Cloud-Betreiber verhandeln über 2 GW an direkten erneuerbaren PPAs und umgehen damit die Versorgungsabnahme, was die Großhandelsnachfrage fragmentiert. Der Wohnungsverbrauch wächst mit nur 1,7 % CAGR, da die alternde Bevölkerungsstruktur die Last begrenzt, obwohl Dachanlagen im Rahmen der erneuerten Einspeisevergütung 2025 Haushalte in Prosumer (Produzenten und Konsumenten) verwandeln.

Industriegebiete in Rayong und Map Ta Phut verbrauchten 2024 etwa 8.000-9.000 GWh und werden bis 2030 voraussichtlich zusätzliche 1.500-2.000 MW benötigen. Der Versorgungs-Grüntarif ermöglicht es multinationalen Unternehmen, Aufschläge für kohlenstoffarme Versorgung zu zahlen und bis 2027 500-800 MW Solarenergie in Richtung Industrie umzuleiten. Die klimaanlagenbedingten Spitzenlasten in Bangkok treiben Laststeuerungs-Pilotprojekte (Demand-Response) voran, während solarbetriebene Bewässerungspumpen den landwirtschaftlichen Dieselverbrauch dämpfen. Diese Divergenz unterstreicht, wie die thailändische Energiebranche sowohl hochdichten städtischen Lastzentren als auch dezentralen ländlichen Prosumern gerecht werden muss.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Zentralregion Thailands, einschließlich Bangkok, Ayutthaya und Pathum Thani, machte im Jahr 2025 44,55 % des nationalen Stromverbrauchs aus, angetrieben durch dichte Wohnbevölkerungen, Finanzdienstleistungen und den Aufstieg von Rechenzentren. Der Östliche Wirtschaftskorridor (EEC), der Chonburi, Rayong und Chachoengsao umfasst, stellt die am schnellsten wachsende Region dar und expandiert mit einer Rate von 6-6,8 % jährlich, da Elektrofahrzeugfabriken, petrochemische Komplexe und Hyperscale-Rechenzentren gebaut werden. EGATs vorrangige Upgrades der Umspannstationen Ban Bueng und Pluak Daeng illustrieren den Netzausbaubedarf, wenn variable erneuerbare Energien und Industriecluster zusammentreffen.

Südliche Provinzen, insbesondere Surat Thani, Nakhon Si Thammarat und Songkhla, bieten reichlich Solar- und Biomasseressourcen, sehen sich jedoch einer 500-kV-Korridorüberlastung gegenüber, die 500 MW vertraglich gesicherter erneuerbarer Energieprojekte verzögert hat. Übertragungsaufrüstungen mit Kosten von 20 Milliarden THB (580 Millionen USD) befinden sich derzeit in der öffentlichen Konsultation, aber Grundstücksübernahmehindernisse drohen, die Abregelungsstrafen zu verlängern. Nördliche Provinzen profitieren von Wasserkraftimporten aus der Demokratischen Volksrepublik Laos; der Xayaburi-Staudamm allein liefert über 1.200 MW und macht die Region zu einem Transitknoten für den LTMS-PIP-Korridor.

Die Nordostregion (Isan) vollzieht den Übergang von der Braunkohleabhängigkeit am Mae-Moh-Komplex hin zur Biomasse-Mitverbrennung und schwimmenden Solaranlagen auf Bewässerungskanälen, doch die Erzielung eines bidirektionalen Energieflusses erfordert 15-20 Milliarden THB (440-580 Millionen USD) an Verteilungsnetz-Upgrades. Die Metropolitane Stromversorgungsbehörde versorgt 5,8 Millionen Bangkoker Kunden und setzt zeitabhängige Tarife (Time-of-Use) ein, um saisonale Spitzenlasten um 15-20 % zu kappen. Tourismuszentren wie Phuket erleben 30-40%ige saisonale Schwankungen, was den Einsatz mobiler Umspannwerke anregt, um Überinvestitionen zu vermeiden. Schließlich nutzt die schwimmende Photovoltaik-Pipeline von EGAT zentrale und nördliche Stauseen, sodass Projekte innerhalb von 24 Monaten den kommerziellen Betrieb aufnehmen können, was die Bedeutung der Geografie bei der Verkürzung von Vorlaufzeiten unterstreicht.

Wettbewerbslandschaft

Der thailändische Energiemarkt weist eine hybride Struktur auf: EGAT monopolisiert Hochspannungsnetze und den größten Teil der Wasserkraftanlagen, während unabhängige Stromerzeuger (IPPs), darunter Gulf Energy, RATCH Group, EGCO und B.Grimm Power, seit Ende 2024 über 2 Milliarden USD in neue erneuerbare Energien und regionale Akquisitionen investiert haben. Gulf Energys durch die Asiatische Entwicklungsbank (ADB) unterstützte Hybridsolarnfinanzierung in Höhe von 820 Millionen USD ist ein Beispiel für den multilateralen Appetit auf langfristige Schulden, die an 20-jährige PPAs geknüpft sind. Ausrüstungsanbieter wie JinkoSolar, Sungrow, Huawei Digital Power, Vestas und Siemens Gamesa lokalisieren ihre Montagelinien, um Logistikkosten zu senken, was es B.Grimm ermöglichte, 323 MW sechs Monate vor dem Zeitplan zu liefern.

Die für Ende 2025 geplante Liberalisierung der Nebendienstleistungen wird es Batteriebetreibern ermöglichen, mit Sekundengenauigkeit für Frequenzregelung zu bieten - ein Markt, auf den sich Gulf Energy und BCPG durch Hybridportfolios vorbereitet haben. Unternehmens-PPAs und Direktzugangsrahmen fragmentieren die Nachfrage, wobei Hyperscale-Rechenzentren bis 2027 voraussichtlich 2 GW sichern werden, was die Versorgungsunternehmen zwingt, ihre Tarife und Kapazitätsplanungsmodelle neu zu kalibrieren. EGATs Einführung des PLEXOS-Tools von Energy Exemplar deutet auf eine strategische Ausrichtung hin zu datengetriebenem Netzbetrieb hin, während Pilotinstallationen der gitternetzbildenden Wechselrichter von Hitachi Energy im südlichen Korridor die technologische Modernisierung signalisieren.

Marktführer der thailändischen Energiebranche

Electricity Generation Authority of Thailand

Gulf Energy Development PLC

RATCH Group Public Co. Ltd.

Electricity Generating Public Co. Ltd. (EGCO)

B.Grimm Power PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EGAT schrieb eine Ausschreibung für 205 MWp schwimmende Photovoltaik (FPV) Hybridkapazität aus und strebt die Inbetriebnahme bis zum vierten Quartal 2026 an, um seine stauseebasierte Solarpipeline weiter auszubauen.

- Januar 2025: Thailand führte den Versorgungs-Grüntarif (UGT) mit einem Satz von 4,21 THB pro kWh in der ersten Phase (UGT1) ein, um erneuerbare Energien für Unternehmen zu fördern. Dieser etwas höhere Tarif ermöglicht es berechtigten Unternehmen, erneuerbare Energie und Zertifikate für erneuerbare Energien (RECs) über einen integrierten Stromrechnungsstellungsprozess zu beziehen.

- November 2024: Die Asiatische Entwicklungsbank (ADB) stellte Gulf Energy Development 820 Millionen USD für 649 MW Solaranlagen mit 396 MWh Batteriespeicher zur Verfügung. Dies ist eine der größten Hybridanlagenfinanzierungen in Südostasien und zeigt die Finanzierbarkeit von Solar-plus-Speicher im Rahmen langfristiger Stromabnahmeverträge (PPAs).

- Oktober 2024: BCPG sicherte sich ein Darlehen von 4,2 Milliarden THB (122 Millionen USD) von der TISCO Bank, das für Solarexpansionen in den Zentral- und Nordostregionen Thailands zweckgebunden ist. Die Projekte sollen im dritten Quartal 2025 in Betrieb genommen werden.

Berichtsumfang des thailändischen Energiemarkts

Im Allgemeinen bezieht sich die Stromerzeugung auf die Produktion elektrischer Energie aus primären Energiequellen. Die Stromerzeugung für Versorgungsunternehmen in der Energiewirtschaft umfasst die Lieferung (durch Übertragung, Verteilung usw.) von Strom an Endverbraucher oder die Speicherung desselben.

Der thailändische Energiemarkt ist nach Energiequelle, Endverbraucher und Übertragungs- und Verteilungs (Ü&V) -Spannungsebenen (nur qualitative Analyse) segmentiert. Nach Energiequelle ist der Markt in thermisch, nuklear und erneuerbare Energien segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Nach Ü&V (nur qualitative Analyse) ist der Markt in Hochspannungsübertragung, Teilübertragung, Mittelspannungsverteilung und Niederspannungsverteilung segmentiert. Die Marktgröße und Prognosen für jedes Segment werden in installierter Kapazität (GW) angegeben.

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenkraft) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenkraft) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Ü&V-Spannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Energiemarkt im Jahr 2026?

Die Größe des thailändischen Energiemarkts erreichte im Jahr 2026 eine installierte Kapazität von 65,98 GW.

Welche CAGR wird für die Energiekapazität Thailands zwischen 2026 und 2031 prognostiziert?

Die Kapazität soll mit einer CAGR von 2,12 % wachsen und bis 2031 73,29 GW erreichen.

Welches Segment wächst am schnellsten innerhalb des Nachfrageprofils Thailands?

Von Gewerbe- und Industriekunden wird erwartet, dass sie bis 2031 eine CAGR von 4,65 % erzielen, unterstützt durch die Expansion von Rechenzentren und der Fertigung von Elektrofahrzeugen (EV).

Warum sind schwimmende Solaranlagen für Thailand wichtig?

Auf Stauseen basierende schwimmende Photovoltaikanlagen (PV) vermeiden Flächenengpässe, nutzen bestehende Netzanschlüsse von Wasserkraftanlagen und beschleunigen die Inbetriebnahme auf 18 bis 24 Monate.

Wie wird Batteriespeicherung den Stromerzeugungsmix Thailands beeinflussen?

Sinkende Lithium-Ionen-Kosten von unter 140 USD pro kWh machen Solar-plus-Speicher-Hybride kostenwettbewerbsfähig gegenüber Gaskraftwerken für Spitzenlastabdeckung, was schnellere Stilllegungen von Kohlekraftwerken und die Verdrängung von Flüssigerdgas (LNG) ermöglicht.

Welche Rolle spielt der Versorgungs-Grüntarif?

Der im Januar 2025 eingeführte Tarif ermöglicht es Großverbrauchern, Ökostrom direkt zu beziehen, hilft multinationalen Unternehmen, ihre Dekarbonisierungsziele zu erreichen, und lenkt bis zu 800 MW Solarenergie in die industrielle Abnahme um.

Seite zuletzt aktualisiert am: