Größe und Marktanteil des Thailand-Markts für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

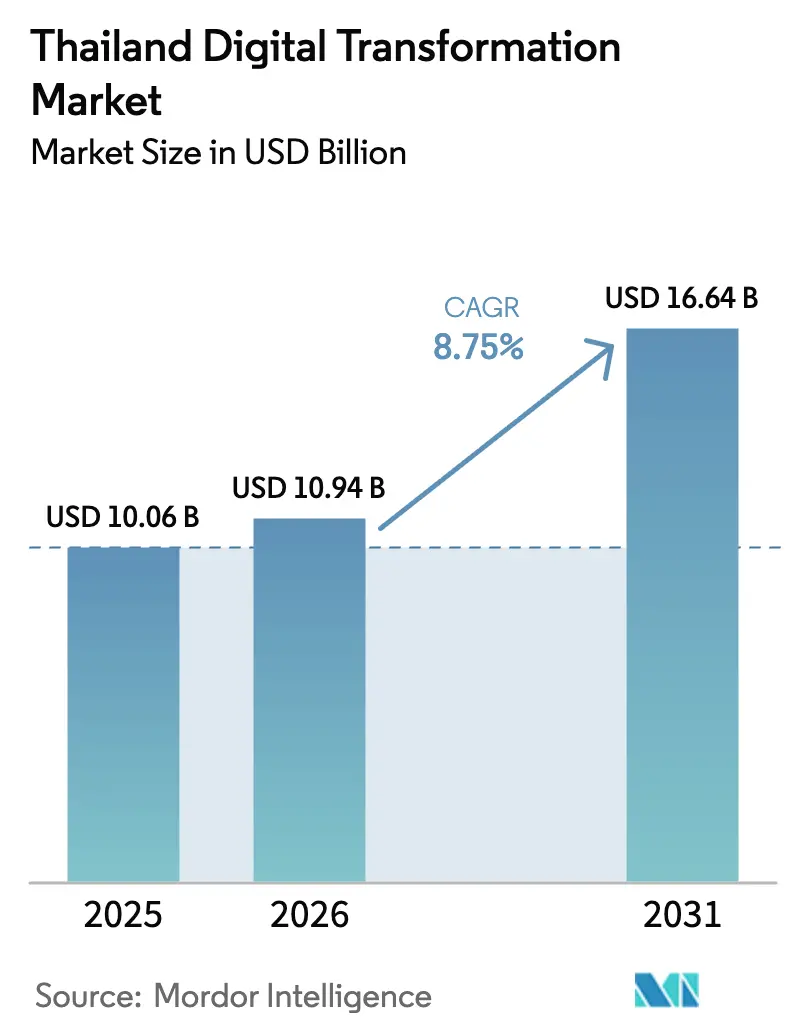

| Marktgröße im Basisjahr (2025) | 10.06 Milliarden US-Dollar |

| Marktgröße (2026) | 10.94 Milliarden US-Dollar |

| Marktgröße (2031) | 16.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.75% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Markts für digitale Transformation von Mordor Intelligence

Die Größe des Thailand-Markts für digitale Transformation wurde im Jahr 2025 auf 10,06 Milliarden USD geschätzt und soll von 10,94 Milliarden USD im Jahr 2026 auf 16,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,75 % während des Prognosezeitraums (2026–2031). Staatliche Politik, Hyperscale-Cloud-Investitionen und der rasche Ausbau von 5G verbinden sich, um die Volkswirtschaft von der Leichtfertigung hin zu datengetriebenem Wachstum zu verlagern. Große Kapitalzuflüsse von AWS, Google und Huawei schaffen mehrere lokale Verfügbarkeitszonen, die die Latenz verkürzen und Edge-native Anwendungen fördern. Ausgebaute Glasfasernetze und eine nahezu landesweite 5G-Abdeckung treiben die Cloud-Akzeptanz bei Einzelhändlern, Banken und Krankenhäusern voran. Ein sich verschärfendes Datenschutzregime im Rahmen des Gesetzes zum Schutz personenbezogener Daten (PDPA) zwingt Unternehmen, mehr für Cybersicherheit zu budgetieren, was eine parallele Nachfrage nach Sicherheitswerkzeugen auf Compliance-Niveau schafft. Fachkräftemangel bleibt ein strukturelles Risiko, doch Sondervisa, Umschulungsfonds und Schulungszusagen von Anbietern bauen eine tiefere Arbeitskräftepipeline auf, die eine nachhaltige Expansion des Thailand-Markts für digitale Transformation unterstützt.

Wichtigste Erkenntnisse des Berichts

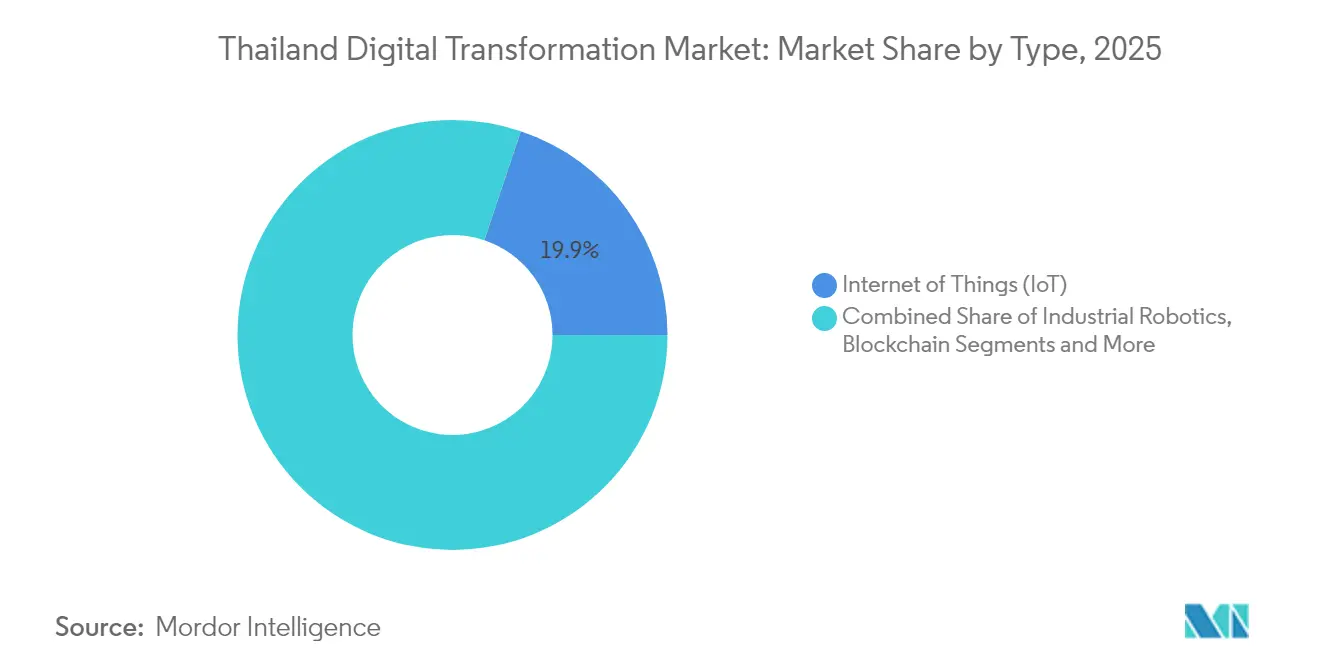

- Nach Technologietyp führte das Internet der Dinge mit einem Umsatzanteil von 19,85 % im Jahr 2025; Cloud- und Edge-Computing wird voraussichtlich bis 2031 mit einer CAGR von 20,55 % wachsen.

- Nach Region hielt die südliche Region im Jahr 2025 einen Anteil von 13,78 % am Thailand-Markt für digitale Transformation, während der Östliche Wirtschaftskorridor bis 2031 mit einer CAGR von 12,95 % wachsen soll.

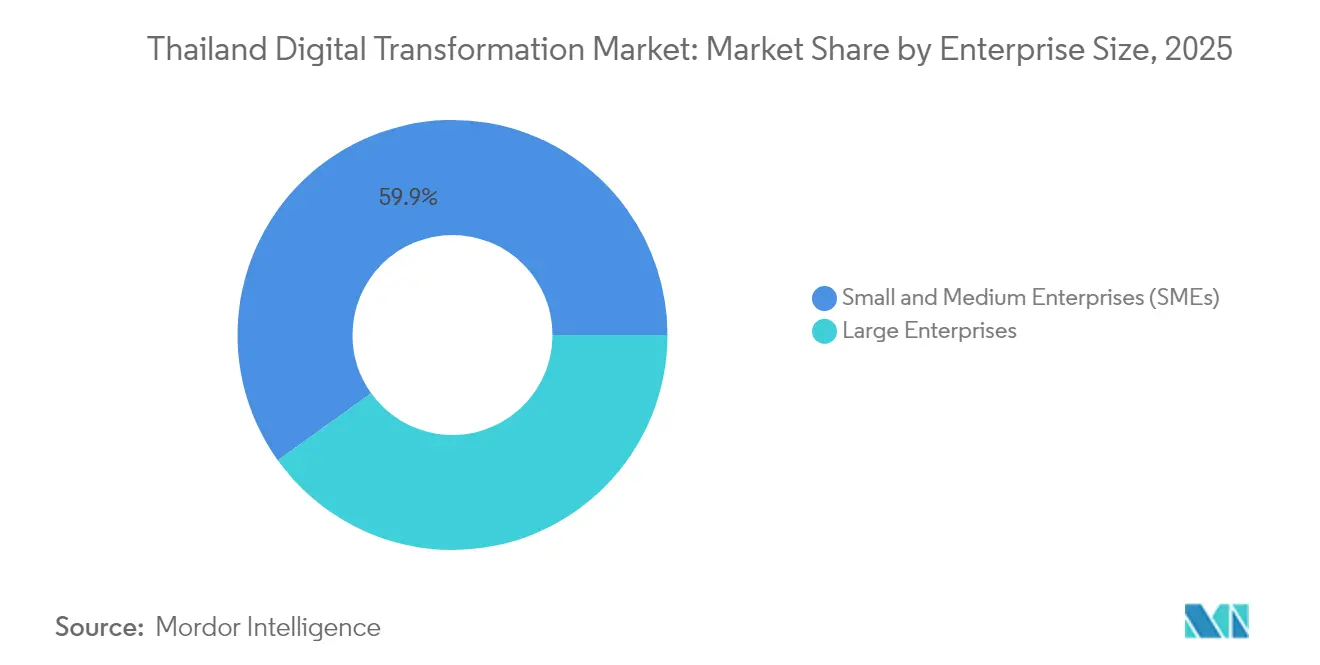

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 40,10 % am Marktvolumen des Thailand-Markts für digitale Transformation, während KMU voraussichtlich bis 2031 mit einer CAGR von 14,95 % wachsen werden.

- Nach Endnutzerbranche beanspruchte Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 13,85 % am Marktvolumen des Thailand-Markts für digitale Transformation; das Gesundheitswesen wächst mit einer CAGR von 18,65 % bis 2031.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 55,05 % am Marktvolumen des Thailand-Markts für digitale Transformation auf die Cloud-Bereitstellung, die mit einer CAGR von 19,95 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Thailand-Markt für digitale Transformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark wachsende Akzeptanz von Big-Data-Analysen, KI und maschinellem Lernen | +2.1% | National; Bangkok und Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Thailands Regierungsprogramm 4.0 und Cloud-First-Strategien | +1.8% | National; Schwerpunkt auf dem Östlichen Wirtschaftskorridor | Langfristig (≥4 Jahre) |

| Rascher Ausbau von 5G und Glasfaser zur Verbesserung der Konnektivität | +1.5% | National; zunächst städtisch | Kurzfristig (≤2 Jahre) |

| Hyperscale-Cloud-Investitionen | +1.7% | Bangkok, Zentralregion, Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Edge-Rechenzentrumscluster im Östlichen Wirtschaftskorridor | +1.2% | Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| KI-gestützte Pilotprojekte zur öffentlichen Sicherheit | +0.9% | Bangkok und landesweit | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark wachsende Akzeptanz von Big-Data-Analysen, KI und maschinellem Lernen

Neue KI-Ausgaben, angeführt von einem staatlichen Programm im Wert von 1,5 Milliarden THB, sind auf dem Weg, bis 2027 30.000 KI-qualifizierte Arbeitskräfte zu schaffen.[1]Bangkok Post, "Nationale KI-Strategie skizziert 6 Projekte," bangkokpost.com Krankenhäuser wie Vimut nutzen bereits KI-Triagesysteme, um dem Ärztemangel entgegenzuwirken, während Hersteller wie Thai Summit nach der Integration von KI für vorausschauende Wartung in die Fertigungsausführung ihren Umsatz um 50 % gesteigert haben. Die von der Bank of Thailand betriebene Banken-Sandbox ermöglicht eine risikobasierte Preisgestaltung, die Modelle des maschinellen Lernens für die Echtzeit-Zinssatzfestlegung nutzt. AWS-Forschungen zeigen, dass Arbeitnehmer mit KI-Kenntnissen Gehaltsaufschläge von mehr als 41 % erzielen könnten, was die Einschreibung in Umschulungskurse beschleunigt. Zusammen bilden diese Faktoren eine stetige Nachfrage nach Analyseplattformen, Cloud-GPUs und Datenverwaltungssoftware im Thailand-Markt für digitale Transformation.

Thailands Regierungsprogramm 4.0 und Cloud-First-Strategien

Die Agentur für die Entwicklung der digitalen Regierung automatisiert 149 öffentliche Dienste im Rahmen ihrer Roadmap „Smart Nation Smart Life”.[2]Agentur für die Entwicklung der digitalen Regierung, "Smart Nation Smart Life," dga.or.th Ein digitales Geldbörsen-Programm im Wert von 12,5 Milliarden USD verteilt gezielte Zahlungen über die Super-App Tang Rat und veranschaulicht, wie bürgerorientierte Plattformen die Modernisierung des Back-Office-Betriebs anregen. Steuerbefreiungen, beschleunigte Genehmigungen und ein Anreizpaket für Rechenzentren im Wert von 2,7 Milliarden USD haben einen Hyperscale-Bau mit 300 MW von Haoyang Cloud&Data angezogen und die Infrastruktur für lokale Softwareunternehmen erweitert. Diese Initiativen ermutigen jedes Ministerium, Arbeitslasten in akkreditierte Cloud-Regionen zu migrieren, was dem Thailand-Markt für digitale Transformation einen nachhaltigen strukturellen Auftrieb verleiht.

Rascher Ausbau von 5G und Glasfaser zur Verbesserung der Konnektivität

Die Nationale Rundfunk- und Telekommunikationskommission erwartet, dass 5G bis Ende 2025 nahezu 90 % der Bevölkerung abdeckt und latenzempfindliche Anwendungsfälle wie automatisierte Hafenkräne und Fernradiologie ermöglicht. Die Fusion von True Corporation mit dtac erhöht die Spektrumdichte, während AIS mmWave-Fertigungslinien mit Alliance Laundry Systems demonstriert hat. Großprojekte im Transportbereich, darunter eine Elektrobusflotte und eine 554 km lange U-Bahn-Erweiterung, sind ebenfalls auf leistungsstarkes mobiles Backhaul angewiesen. Diese Ausbauprojekte sind entscheidend für Edge-native Architekturen und erhalten den Schwung im Thailand-Markt für digitale Transformation.

Hyperscale-Cloud-Investitionen (AWS, Google, Huawei)

AWS hat bis 2037 mehr als 5 Milliarden USD für seine Region Asien-Pazifik (Thailand) zugesagt, unterstützt jährlich 11.000 Arbeitsplätze und injiziert 10 Milliarden USD in das BIP. Googles 1-Milliarden-USD-Region in Chonburi soll laut Prognosen 4 Milliarden USD an wirtschaftlicher Leistung hinzufügen und jährlich 14.000 Arbeitsplätze schaffen. Lokale Unternehmen wie Bank of Ayudhya und CP Group migrieren bereits Kernplattformen und beschleunigen die SaaS-Nachfrage. Die Ausgaben für Cloud-Sicherheit steigen jährlich um 25 %, um die PDPA-Kontrollen zu erfüllen, und schaffen damit ein weiteres Wachstumssegment im Thailand-Markt für digitale Transformation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PDPA-bedingte Datenschutz- und Cybersicherheits-Compliance-Last | -1.4% | National, trifft multinationale Unternehmen am härtesten | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an digitalen Fachkräften und Lohninflation | -1.6% | Landesweit, am stärksten in Bangkok und dem Östlichen Wirtschaftskorridor | Langfristig (≥4 Jahre) |

| Begrenzte Investitionsbudgets bei KMU-Herstellern mit veralteten Strukturen | -0.8% | Nördliche und zentrale Fabrikgürtel | Mittelfristig (2–4 Jahre) |

| Höhere Strompreise belasten die Margen von Rechenzentren | -0.7% | Bangkok, Zentralregion und Servercluster im Östlichen Wirtschaftskorridor | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

PDPA-bedingte Datenschutz- und Cybersicherheits-Compliance-Last

Seit der vollständigen Durchsetzung des PDPA im Jahr 2024 haben Bußgelder 7 Millionen THB erreicht und erstrecken sich nun auf ausländische Verarbeiter, die Daten thailändischer Einwohner verarbeiten.[3]Chambers and Partners, "Datenschutz und Privatsphäre 2025 – Thailand," chambers.com Die 2024 veröffentlichten Regeln für grenzüberschreitende Datenübertragungen erfordern Datenkartierungsübungen und häufige Audits, was die Kostenstrukturen für Cloud-Migrationen erhöht. Angriffszahlen von durchschnittlich 3.180 pro Woche, 70 % höher als der globale Durchschnitt, zwingen Unternehmen, ihre Abwehr zu stärken und Betriebsausgaben von Innovationsbudgets umzuleiten. Die zusätzlichen Schichten aus Verschlüsselung, Tokenisierung und Einwilligungsmanagement dämpfen, aber stoppen nicht das Wachstum im Thailand-Markt für digitale Transformation.

Akuter Mangel an digitalen Fachkräften und Lohninflation

Thailand benötigt 100.000 KI-Fachleute, hat aber nur 21.000 qualifizierte Arbeitskräfte, was die Jahresgehälter für KI-Ingenieure auf 1,5 Millionen THB treibt.[4]nationthailand, "Thailand erwägt Sondervisa für digitale Nomaden," nationthailand.com Ein staatliches Programm im Wert von 5 Milliarden THB wird 17.500 Spezialisten in den Bereichen Halbleiter, Elektrofahrzeuge und KI ausbilden, während AWS sich verpflichtet, bis 2026 100.000 Bürger weiterzuqualifizieren. Globale Visa für digitale Talente sollen Fernexperten anlocken, doch anhaltende Lücken verlängern weiterhin Projektzeitpläne und treiben die Lohnkosten in die Höhe. Dieser Mangel schränkt die Bereitstellungskapazität im Thailand-Markt für digitale Transformation ein, insbesondere für KMU, die nicht mit den Gehaltsskalen multinationaler Unternehmen mithalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz des Internets der Dinge treibt die Entwicklung des Edge-Computings voran

Das Internet der Dinge hielt im Jahr 2025 einen Anteil von 19,85 % am Thailand-Markt für digitale Transformation, da Hersteller Sensoren zur Überwachung des Maschinenstatus anschlossen und Einzelhändler Lieferketten instrumentierten. Cloud- und Edge-Computing wächst am schnellsten mit einer CAGR von 20,55 %, unterstützt durch neue Hyperscale-Regionen und Mikro-Rechenzentren auf Korridorebene, die latenzarme Rechenleistung bereitstellen. Das Marktvolumen des Thailand-Markts für digitale Transformation für Cloud-zentrierte Lösungen wird voraussichtlich stark zunehmen, da Fabriken Robotiklinien nachrüsten und Krankenhäuser Diagnosegeräte in Patientenaktensysteme integrieren. Analysen, KI und maschinelles Lernen fügen Tiefe hinzu, indem sie Rohdaten in Entscheidungen umwandeln; staatliche Mittel für 30.000 neue Spezialisten beschleunigen diese Pipeline. Pilotprojekte für erweiterte Realität im Tourismus und in Rehabilitationskliniken zeigen neue Erlebnisebenen, die auf demselben Edge-Backbone aufbauen. Industrieroboter, gefördert durch 45 Milliarden THB für Industrie 4.0, sollen die Automatisierung in der Fertigung innerhalb von fünf Jahren von heute 30 % auf 50 % steigern. Blockchain bleibt eine Nische, ist aber einflussreich: Die CBDC-Sandbox der Bank of Thailand beweist die Machbarkeit grenzüberschreitender Zahlungen, und das Krypto-Tourismuspilotprojekt in Phuket ermöglicht die Abwicklung am Point-of-Sale. Cybersicherheit ist zu einem grundlegenden Kaufgut geworden und wächst jährlich um 9,27 % auf 572,6 Millionen USD bis 2029, da Angreifer erweiterte Angriffsflächen ins Visier nehmen. Digitale Zwillinge und Mobilitätsplattformen runden den Technologiestapel ab und stellen sicher, dass der Thailand-Markt für digitale Transformation über bloße Konnektivität hinaus Mehrwert liefert.

Nach Endnutzerbranche: Transformation im Gesundheitswesen übertrifft die Führungsposition des Einzelhandels

Einzelhandel und E-Commerce behielten im Jahr 2025 mit einem Anteil von 13,85 % die Führungsposition, unterstützt durch einen E-Commerce-Sektor im Wert von 26,5 Milliarden USD, in dem mobile Geräte mehr als 80 % der Kassenvorgänge generieren. Das Gesundheitswesen ist jedoch nun der Hochgeschwindigkeitskunde und wächst bis 2031 mit einer CAGR von 18,65 %, da Krankenhäuser KI-Triage, Telemedizin und elektronische Patientenakten einführen. Der Marktanteil des Thailand-Markts für digitale Transformation im Gesundheitswesen wird steigen, da Telekonsultations-Apps wie Mordee neben Reformen der öffentlichen Krankenversicherung skalieren. Hersteller bleiben entscheidend, wie Thai Summits Reduzierung der Ausfallzeiten von 90 Minuten auf 20 Minuten pro Schicht nach der Installation von MES-Automatisierung zeigt. Energieunternehmen wie PTTEP integrieren digitale Zwillinge und KI in die Exploration, um jährliche Ausgaben von 261 Milliarden THB zu unterstützen, während Verkehrsbehörden mehr digitales Budget für Verkehrsanalysen und Flottenelektrifizierung bereitstellen. Der Finanzsektor digitalisiert weiterhin aggressiv, wobei KASIKORNBANK mit 22,2 Millionen aktiven App-Nutzern eine zweistellige Eigenkapitalrendite anstrebt. Die Entwicklung jedes Sektors unterstreicht die Breite der Chancen im Thailand-Markt für digitale Transformation.

Nach Unternehmensgröße: KMU-Beschleunigung stellt die Dominanz von Großunternehmen in Frage

Großunternehmen kontrollierten im Jahr 2025 40,10 % der Ausgaben dank tieferer Kapitalpools und zentraler IT-Teams. Trotz dieses Vorsprungs wachsen KMU bis 2031 mit einer CAGR von 14,95 % und signalisieren damit eine entscheidende Verschiebung im Thailand-Markt für digitale Transformation. Cloud-Pay-as-you-go-Abrechnung und staatliche Kreditgarantien senken die Vorabkosten, während spezielle Programme im Rahmen des Programms für innovationsgetriebene Unternehmen Zuschüsse auf Unternehmen mit einem Umsatz von 100 bis 1.000 Millionen THB lenken. Der ASEAN-KMU-Politikindex 2024 stellt fest, dass thailändische Kleinstunternehmen, die digitale Werkzeuge einsetzen, die Logistikeffizienz und den Umsatz pro Mitarbeiter verbessern. Anhaltende Lücken im Bereich Cybersicherheitsbewusstsein und digitale Kompetenz behindern weiterhin die kleinsten Unternehmen, was Managed-Service-Pakete zu einem wachsenden Vertriebskanal macht.

Nach Bereitstellungsmodell: Cloud-Infrastruktur beschleunigt die Einführung hybrider Modelle

Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Anteil von 55,05 % und wird als Wachstumsmotor bestehen bleiben, der bis 2031 mit einer CAGR von 19,95 % wächst, da mehr Arbeitslasten in lokale Regionen migrieren, die von AWS, Google und Huawei betrieben werden. PDPA-Datensouveränitätsklauseln halten bestimmte Banken und staatliche Versorgungsunternehmen bei On-Premise-Lösungen, doch hybride Architekturen florieren, weil sie Compliance mit Skalierbarkeit in Einklang bringen. Das Marktvolumen des Thailand-Markts für digitale Transformation für hybride Modelle steigt schnell dort, wo Fabriken On-Premise-Steuerungsschleifen benötigen, aber dennoch Daten in der Cloud für Wartung und Lieferkettenorchestrierung analysieren. Ein separates Cloud-Sicherheitssegment im Wert von 17,4 Millionen USD wächst jährlich um 25 % und zieht Anbieter an, die Container-Pipelines und Zero-Trust-Frameworks absichern.

Geografische Analyse

Der Schwung des Thailand-Markts für digitale Transformation variiert stark nach Region, zeigt jedoch einen unverkennbaren Zug nach Osten. Der Östliche Wirtschaftskorridor verzeichnet bis 2031 eine CAGR von 12,95 % auf der Grundlage von Smart-City-Finanzierungen in Höhe von 1,34 Billionen THB, einem Google-Rechenzentrum im Wert von 1 Milliarde USD und einer AWS-Verfügbarkeitszone, die zusammen ein tiefes Reservoir an Technologietalenten verankern. Die Inanspruchnahme von Industrieflächen stieg im ersten Halbjahr 2024 um 53 %, was die Präferenz der Hersteller für Edge-bereite Parzellen zeigt, die Bereitstellungszeitpläne verkürzen. Upgrades am Hafen Laem Chabang und am Flughafen U-Tapao erfordern integrierte digitale Zwillinge und vergrößern damit die adressierbare Ausgaben für Sensoren, private 5G-Netzwerke und SaaS-Logistikplattformen. Bangkok und angrenzende Zentralprovinzen bleiben das strategische Kommandozentrum. Regierungsministerien migrieren Dienste in die Cloud im Rahmen einer „Smart Nation Smart Life”-Agenda, während lokale Banken Super-Apps einführen, die die Verbrauchererwartungen prägen. Ein Verkehrsumbau im Wert von 2,68 Billionen THB, einschließlich 3.100 Elektrobusse und 554 km Schienennetz, schafft eine starke Nachfrage nach Flottenmanagement-Analysen und Zahlungsgateways. Die landesweite PDPA-Durchsetzung zwingt jedoch in Bangkok ansässige multinationale Unternehmen, ihre Datenschutzkontrollen zu aktualisieren, was einen Sekundärmarkt für datenschutzverbessernde Technologien stimuliert. Nördliche und nordöstliche Provinzen veranschaulichen, wie maßgeschneiderte Programme einen inklusiven digitalen Fortschritt unterstützen. Staatlich geförderte Fabrik-Logistik-Pilotprojekte senkten die Transportkosten um 25 % und die Lagertage um 55 % in Chiang Mai und Lampang, während Betagros 297-Millionen-THB-Smart-Processing-Anlage die Schaffung von Hightech-Arbeitsplätzen im ländlichen Raum demonstriert. Im Süden setzt AIS Business 5G-Smart-City-Plattformen ein, die Tourismusdienstleistungen und das Hafenstaumanagement verbessern. Ein laufendes Infrastrukturbudget von 253,45 Milliarden THB verbreitet Breitband- und Straßenverbesserungen landesweit und bereitet den Boden für ein gleichmäßigeres Wachstum im Thailand-Markt für digitale Transformation.

Wettbewerbslandschaft

Der Thailand-Markt für digitale Transformation zeigt eine moderate Fragmentierung, da globale Hyperscaler, lokale Netzbetreiber und spezialisierte Softwareanbieter verteidigungsfähige Positionen einnehmen. AWS, Google und Microsoft führen die Infrastrukturdienste an und nutzen milliardenschwere Rechenzentrumsvorhaben, um Unternehmenskunden zu binden und Cross-Selling-Rechte für Analyse- und KI-Stacks zu erwerben. True Corporation und AIS Business nutzen ihre 5G-Präsenz, um Konnektivität mit Edge-Diensten zu bündeln, was ihnen in Sektoren, in denen geringe Latenz entscheidend ist, einen lokalisierten Vorteil verschafft. Internationale Softwareanbieter – SAP, Oracle, Salesforce – konzentrieren sich auf große Konzerne, während thailändische unabhängige Softwareanbieter leichtgewichtige Plattformen für KMU anpassen, die sich globale Suiten nicht leisten können.

Cybersicherheit entwickelt sich zu einem eigenständigen Schlachtfeld. Angriffsraten, die 70 % über dem globalen Durchschnitt liegen, veranlassen CISOs, Bedrohungsaufklärungsdienste und Zero-Trust-Netzwerkzugang zu priorisieren, was regionalen Spezialisten ermöglicht hat, Marktanteile gegenüber breiteren Plattformanbietern zu gewinnen. Das Joint Venture von True IDC mit SIAM.AI CLOUD zeigt vertikale Integration: Das Hosten generativer KI-Arbeitslasten auf inländischen GPUs fügt Souveräne-Cloud-Garantien hinzu, die für Banken und staatliche Stellen attraktiv sind. Im Gesundheitswesen sind Start-ups wie Eidy beispielhaft für punktuelle Disruptoren, die KI einsetzen, um knappes medizinisches Personal zu unterstützen, was Nischenmöglichkeiten für Anbieter aufzeigt, die nicht an veraltete Systeme gebunden sind.

Strategische Differenzierung hängt zunehmend von der Konvergenz mehrerer Technologien ab. Anbieter, die Cloud, KI, Internet der Dinge und Cybersicherheit in einheitlichen Servicekatalogen kombinieren, neutralisieren die Kommoditisierung von Einzelprodukten. Staatliche Beschaffungsregeln, die lokale Datenhaltung und unternehmerische Datensouveränität belohnen, prägen weiter Partnerökosysteme und beeinflussen Markteintrittsstrategien. Insgesamt erhalten diese Dynamiken den Wettbewerbswandel und stärken gleichzeitig die Wachstumstrajektorie des Thailand-Markts für digitale Transformation.

Marktführer im Thailand-Markt für digitale Transformation

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thailand bestätigte eine Zuweisung von 1,34 Billionen THB für den Bau einer Smart City in Huai Yai im Rahmen des EEC-Programms, das auf 350.000 Einwohner abzielt, die von allgegenwärtigen Internet-der-Dinge-Netzen versorgt werden.

- Mai 2025: Das Nationale KI-Komitee wurde offiziell gegründet und koordiniert die KI-Politik zwischen Ministerien und dem Privatsektor.

- März 2025: Das Kabinett genehmigte Rechenzentrum-Investitionen in Höhe von 2,7 Milliarden USD, darunter einen 300-MW-Bau von Haoyang Cloud&Data.

- März 2025: Betagro eröffnete eine 297-Millionen-THB-Smart-Processing-Anlage in Lampang, die Echtzeit-Überwachung einsetzt, um globale Lebensmittelsicherheitsstandards zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für digitale Transformation in Thailand als alle Business-to-Business-Ausgaben für ermöglichende Technologien, einschließlich Analysen und KI, erweiterte Realität, Internet der Dinge, Industrierobotik, Blockchain, additive Fertigung, Cybersicherheit sowie Cloud- und Edge-Computing, die Organisationen einsetzen, um Betriebsabläufe, Kundenschnittstellen und die Schaffung neuer Dienste zu digitalisieren. Die Werte werden in konstanten USD von 2024 ausgedrückt und umfassen Software, Hardware und damit verbundene Dienste, die innerhalb Thailands erworben werden.

Ausschlüsse aus dem Umfang: Reine Verbrauchergeräte, eigenständige Telekommunikations-Spracherlöse und nicht lizenzierte Standardanwendungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Analysen, KI und maschinelles Lernen

- Erweiterte Realität (XR)

- Internet der Dinge (IoT)

- Industrierobotik

- Blockchain

- Additive Fertigung / 3D-Druck

- Cybersicherheit

- Cloud- und Edge-Computing

- Sonstige

- Nach Endnutzerbranche

- Fertigung

- Öl, Gas und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- Transport und Logistik

- Gesundheitswesen

- Banken, Finanzdienstleistungen und Versicherungen

- Telekommunikation und IT

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit thailändischen CIOs, Hyperscale-Cloud-Führungskräften, Systemintegratoren und politischen Beamten in Bangkok, dem Östlichen Wirtschaftskorridor und Chiang Mai durch. Die Gespräche validierten Einführungszeitpläne, typische Auftragsgrößen und branchenspezifische Schmerzpunkte und füllten Datenlücken aus der Schreibtischarbeit.

Schreibtischforschung

Wir begannen mit Branchenstatistiken der Agentur zur Förderung der digitalen Wirtschaft, der Nationalen Rundfunk- und Telekommunikationskommission und Branchenverbänden wie dem Thailändischen Internet-der-Dinge-Verband. Ergänzende Erkenntnisse stammten aus UN-Comtrade-Versanddaten, digitalen Wirtschaftstrackern der Weltbank, Unternehmens-10-Ks und Pressemitteilungen. Abonnementdatenbanken wie D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Nachrichtenflüsse halfen uns, die Umsatzströme der Anbieter zu bemessen. Diese Quellen sind zwar illustrativ, repräsentieren jedoch nicht den vollständigen Umfang der konsultierten Quellen.

Marktbemessung und Prognose

Ein Top-down-Nachfragepoolmodell beginnt mit den nationalen IKT-Ausgaben und teilt dann die Ausgaben für digitale Transformation mithilfe von Durchdringungsquoten für 5G-Unternehmensverbindungen, SaaS-Migration und E-Commerce-Bruttowarenwert auf, die wiederum an Makroindikatoren wie dem Fertigungs-PMI und ausländischen Direktinvestitionen in Rechenzentren gemessen werden. Ausgewählte Bottom-up-Überprüfungen, einschließlich stichprobenartiger Anbieterabrechnungen und durchschnittlicher Verkaufspreise multipliziert mit Volumenschätzungen, verfeinern die Gesamtwerte. Zu den wichtigsten Variablen gehören die 5G-Bevölkerungsabdeckung, die Investitionsausgaben von Cloud-Hyperscalern, PDPA-bedingte Cybersicherheitsbudgets, Auszahlungen digitaler KMU-Darlehen und Smart-City-Investitionspipelines. Fünfjahresprognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um politische Schocks wie neue Lizenzen für virtuelle Banken und Währungsschwankungen zu erfassen. Wo granulare Bottom-up-Daten unvollständig waren, haben wir Segmentgewichte mithilfe des Primärforschungskonsenses angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand von Importdaten, Umsätzen börsennotierter Anbieter und unabhängigen Indizes der digitalen Wirtschaft unterzogen. Ein leitender Analyst überprüft Anomalien vor der Freigabe. Wir aktualisieren Modelle jährlich und geben Zwischenaktualisierungen heraus, wenn Ereignisse wie große Hyperscale-Investitionen wesentliche Verschiebungen auslösen. Kurz vor der Veröffentlichung führt ein Analyst die Prüfungen erneut durch, damit die Kunden unsere aktuellste Einschätzung erhalten.

Warum unsere Thailand-Basislinie für digitale Transformation Verlässlichkeit verdient

Veröffentlichte Schätzungen variieren stark, weil Herausgeber unterschiedliche Umfangselemente, Prognosezeiträume und Währungsannahmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Hardwaredienste einbezogen werden, die Tiefe der KMU-Abdeckung, die Verwendung nominaler versus konstanter Wechselkurse und die Aktualisierungshäufigkeit. Mordor-Berichte konzentrieren sich auf Unternehmensausgaben im Zusammenhang mit messbaren Technologieeinführungen, verwenden konstante USD von 2024 und werden alle zwölf Monate aktualisiert, was die Volatilität verringert, die entsteht, wenn andere auf ältere Eingabereihen oder breite BIP-Quoten zurückgreifen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 10,06 Mrd. USD (2025) | ||

| 9,21 Mrd. USD (2024) | Regionale Unternehmensberatung A | Schließt Robotikdienste aus; verwendet Wechselkurse von 2023 |

| 8,35 Mrd. USD (2025) | Fachzeitschrift B | Lässt Edge-Computing-Ausgaben und KMU-Cloud-Akzeptanz außer Acht |

| 12,5 Mrd. USD (2022) | Globale Unternehmensberatung A | Zählt Verbrauchergeräte und wendet nominale Wachstumsmultiplikatoren an |

Zusammenfassend lässt sich sagen, dass die disziplinierte Umfangsdefinition, die Variablenausrichtung und der jährliche Aktualisierungszyklus von Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die direkt auf beobachtbare Signale der Technologieakzeptanz in Thailand zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Markt für digitale Transformation derzeit?

Er belief sich im Jahr 2026 auf 10,94 Milliarden USD und soll bis 2031 einen Wert von 16,64 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Cloud- und Edge-Computing wächst bis 2031 mit einer CAGR von 20,55 %, unterstützt durch Hyperscale-Rechenzentrum-Investitionen.

Warum ist der Östliche Wirtschaftskorridor für das digitale Wachstum wichtig?

Der Östliche Wirtschaftskorridor konzentriert mehr als die Hälfte der neuen Technologieinvestitionszusagen, bietet Edge-bereite Industrieparks und wächst mit einer CAGR von 12,95 %.

Wie wirkt sich das PDPA auf digitale Projekte aus?

Das PDPA erlegt strenge Einwilligungs- und Datenübertragungsregeln auf, erhöht die Compliance-Kosten und stimuliert gleichzeitig die Nachfrage nach Cybersicherheits- und Datenschutzlösungen.

Welche Talentinitiativen adressieren die Lücke bei digitalen Kompetenzen?

Ein staatliches Programm im Wert von 5 Milliarden THB und anbieterseitige Umschulungszusagen zielen darauf ab, 17.500 KI-, Halbleiter- und Elektrofahrzeug-Spezialisten auszubilden, während Sondervisa ausländische Experten anlocken.

Welche Endnutzerbranche zeigt das höchste Wachstum?

Das Gesundheitswesen führt mit einer CAGR von 18,65 % bis 2031, da Krankenhäuser KI-Triage, Telemedizin und elektronische Patientenakten einführen.

Seite zuletzt aktualisiert am: