Größe und Marktanteil des Thailand-Rechenzentrum-Bau-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

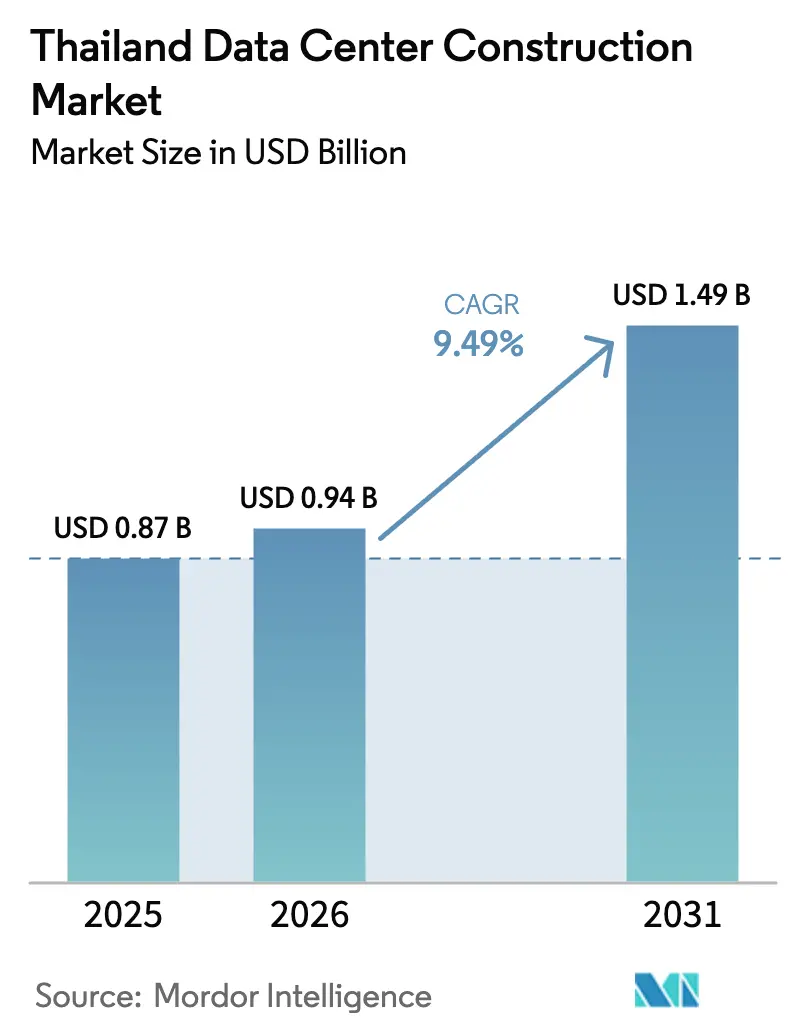

| Marktgröße im Basisjahr (2025) | 0.87 Milliarden US-Dollar |

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Rechenzentrum-Bau-Marktes von Mordor Intelligence

Die Größe des Thailand-Rechenzentrum-Bau-Marktes wird voraussichtlich von 0,87 Milliarden USD im Jahr 2025 auf 0,94 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,49 Milliarden USD erreichen, mit einer CAGR von 9,49 % über den Zeitraum 2026–2031. Die aktuelle Expansion spiegelt die Bestrebungen von Cloud-Anbietern wider, sich vom gesättigten Singapur und dem kostenintensiven Tokio zu diversifizieren, die fünfzehnjährigen Steuerbefreiungen des Eastern Economic Corridor (EEC) sowie ein dichtes Untersee-Kabelnetz, das das Land innerhalb eines Hops von ASEANs 680 Millionen Verbrauchern positioniert. Die laufende Durchsetzung des Gesetzes zum Schutz personenbezogener Daten, beschleunigte Genehmigungsverfahren im Rahmen des Thailand-FastPass-Programms und eine staatlich genehmigte Pipeline von achtzig Rechenzentrum- und Cloud-Projekten im Wert von 480 Milliarden THB beschleunigen den Bau zusätzlich. Elektrische Systeme beanspruchen nach wie vor den größten Anteil der Kapitalbudgets, doch Flüssigkühlungs-Nachrüstungen, modulare mechanische Systeme und GPU-dichte Rack-Designs verlagern die Ausgaben zunehmend in Richtung Kühlung. Der Wettbewerb verschärft sich, da etablierte Colocation-Betreiber ihren Marktanteil gegen hyperscaler-eigene Bauten und REIT-gestützte Neueinsteiger verteidigen, während Hauptrisiken rund um Premium-Stromtarife und langwierige 115-kV-Netzgenehmigungen Zeitpläne und Margen gefährden.

Wichtigste Erkenntnisse des Berichts

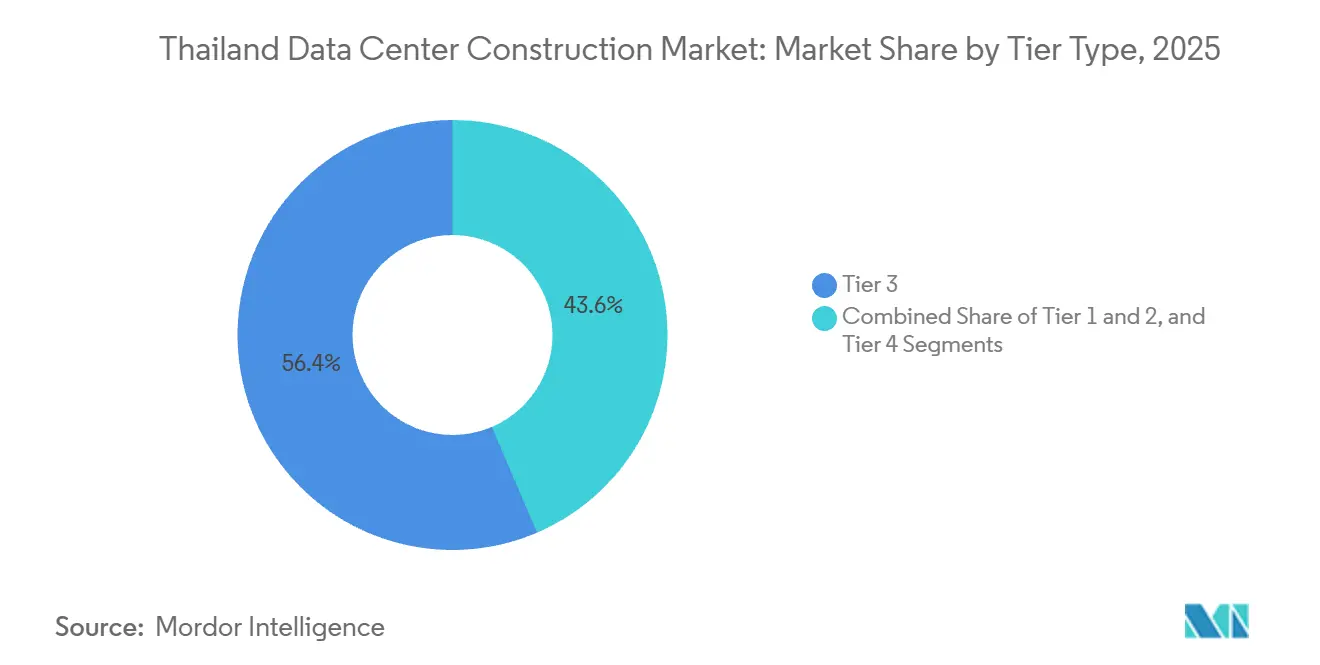

- Nach Tier-Typ führten Tier-3-Einrichtungen mit einem Marktanteil von 56,43 % am Thailand-Rechenzentrum-Bau-Markt im Jahr 2025, während Tier-4-Bauten bis 2031 eine CAGR von 10,32 % verzeichnen sollen.

- Nach Rechenzentrumsgröße hielten großformatige Einrichtungen im Jahr 2025 einen Marktanteil von 54,54 % am Thailand-Rechenzentrum-Bau-Markt, während Hyperscale-Campusse voraussichtlich mit einer CAGR von 10,64 % bis 2031 wachsen werden.

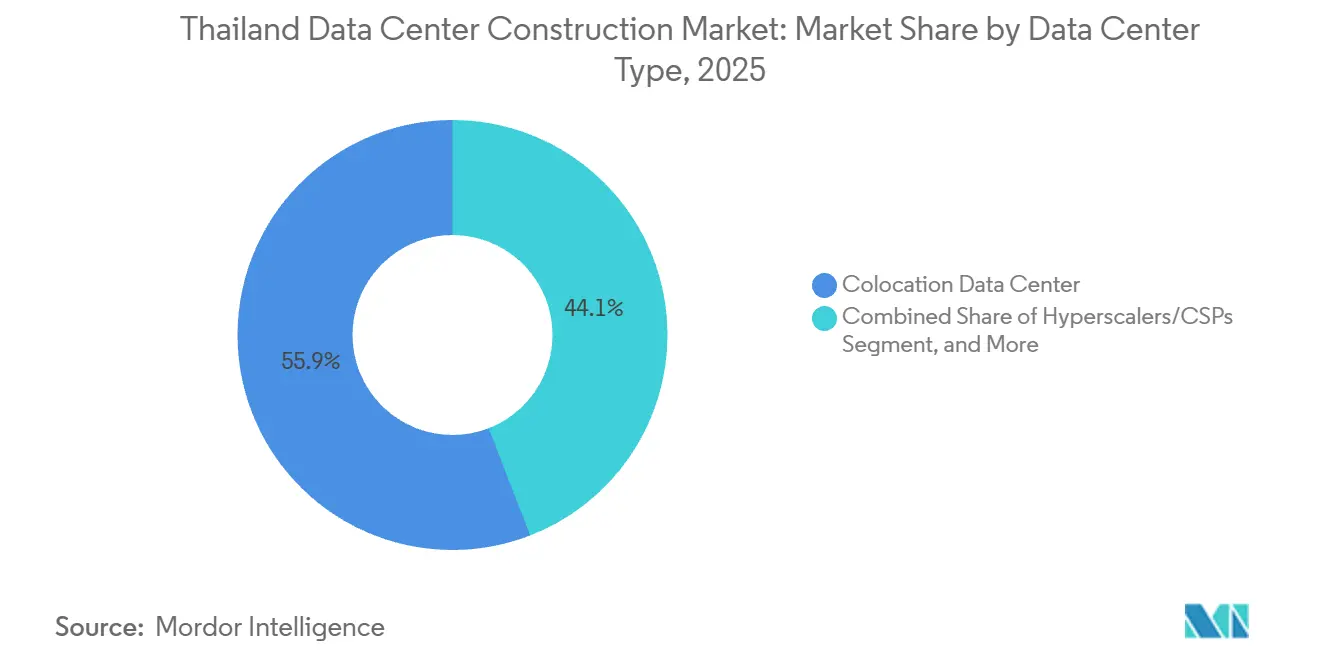

- Nach Rechenzentrumstyp entfielen im Jahr 2025 55,88 % des Marktanteils auf Colocation-Umgebungen, und Hyperscaler- oder Cloud-Dienstanbieter-Projekte entwickeln sich bis 2031 mit einer CAGR von 10,87 %.

- Nach Infrastrukturkomponente entfielen im Jahr 2025 39,12 % des Marktanteils auf elektrische Systeme, während die mechanische Infrastruktur zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Thailand-Rechenzentrum-Bau-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Cloud-Dienstleistungsausbauten durch Hyperscaler | +2.8% | National, konzentriert auf Industriegebiete in Chonburi, Rayong und Samut Prakan | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für digitale Korridore im Eastern Economic Corridor | +2.1% | Provinzen des Eastern Economic Corridor (Chonburi, Rayong, Chachoengsao), Ausstrahlungseffekte auf die Peripherie Bangkoks | Langfristig (≥4 Jahre) |

| Wachstum des OTT-Videoverkehrs und der Nachfrage nach Edge-Knoten | +1.5% | National, mit städtischer Konzentration in der Metropolregion Bangkok | Kurzfristig (≤2 Jahre) |

| Zunehmende Liquidität bei REIT-gestützten Rechenzentrum-Immobilien | +1.2% | National, mit Schwerpunkt auf EEC-Industriezonen mit Versorgungszugang | Mittelfristig (2–4 Jahre) |

| Verpflichtende Einhaltung der Datensouveränität (PDPA) | +1.0% | National, grenzüberschreitende Datenübertragungsbeschränkungen, die multinationale Unternehmen betreffen | Kurzfristig (≤2 Jahre) |

| Aufkommende quantengerechte Strom- und Kühlstandards | +0.9% | National, frühe Einführung in Hyperscale- und Tier-4-Einrichtungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Cloud-Dienstleistungsausbauten durch Hyperscaler

Eine milliardenschwere Welle eigener Infrastruktur verändert den Thailand-Rechenzentrum-Bau-Markt, da Amazon Web Services, Google Cloud und Microsoft Azure sich zu lokalen Regionen verpflichten, die Anforderungen an souveräne Cloud-Dienste und erneuerbare Energien erfüllen müssen. Das Board of Investment genehmigte im März 2025 neue Rechenzentrum-Projekte im Wert von 2,7 Milliarden USD, darunter einen 300-MW-Campus in Rayong von Beijing Haoyang, was den Mitnahmeeffekt von Hyperscaler-Ankermietern bestätigt. Chonburi und Rayong haben sich als Kernknoten etabliert, dank Landverfügbarkeit, Nähe zu Untersee-Kabellandestationen und direkten Stromkaufpiloten, die die Netztarife um 10–15 % senken.[1]Thailand Board of Investment, "Thailands Rechenzentrum-Investitionsboom setzt sich mit neuen Genehmigungen in Höhe von 2,7 Milliarden USD fort," boi.go.th Die Einführung der Flüssigkühlung beschleunigt sich gleichzeitig, da Hyperscaler Rack-Dichten von 100 kW für KI-Training bevorzugen.[2]STT GDC, "Direct-to-Chip-Flüssigkühltechnologie in der Bangkok-1-Einrichtung," sttgdc.com Der Wettbewerb um Megawatt-Standorte greift nun auf sekundäre EEC-Grundstücke über, da erstklassige Parzellen ausverkauft sind.

Staatliche Anreize für digitale Korridore im Eastern Economic Corridor

Fünfzehnjährige Steuerbefreiungen, zollfreie Einfuhren von IT-Ausrüstung und vereinfachte Grundstückseigentumsrechte bilden das Grundgerüst des EEC-Politikpakets und beseitigen einen Großteil der fiskalischen Belastung, die Entwickler historisch in das benachbarte Malaysia oder Vietnam gedrängt hat. Digital Park Thailand stellt Glasfaserleitungen zu Untersee-Kabelsystemen bereit und ermöglicht es qualifizierten Rechenzentren, bis zu 50 MW erneuerbarer Energie zu Tarifen unterhalb der kommerziellen Tarife zu beziehen. Das FastPass-Rahmenwerk verkürzt die Genehmigungsverfahren von achtzehn auf sechs Monate, ein entscheidender Vorteil für Hyperscale-Bauten, bei denen Hoch-, Elektro- und Maschinenbauarbeiten gleichzeitig durchgeführt werden. WHA Corporation meldete Grundstücksverkäufe von 180 Acres an einen einzelnen Rechenzentrum-Kunden im ersten Quartal 2025, was den anhaltenden Appetit auf EEC-Grundstücke unterstreicht. Insgesamt fügen diese Anreize der prognostizierten CAGR mehr als zwei Prozentpunkte hinzu.

Wachstum des OTT-Videoverkehrs und der Nachfrage nach Edge-Knoten

Die landesweite Internetdurchdringung überstieg 2024 85 %, und 96 % der Nutzer streamen Videos, was Content-Delivery-Netzwerke dazu veranlasst, Medien näher an den Abonnenten zwischenzuspeichern.[3]DataReportal, "Digital 2024: Thailand," datareportal.com Colocation-Anbieter setzen daher Mikro-Rechenzentren in Chiang Mai, Phuket und Hat Yai ein, um die Backhaul-Latenz zu reduzieren. Gleichzeitige 5G-Ausbauten mit mehr als 30.000 Basisstationen bis Mitte 2025 verstärken den Bedarf an verteilter Recheninfrastruktur, die Echtzeit-Analysen verarbeiten kann. GPU-fähige modulare Gehäuse von Schneider Electric und Delta Electronics gewinnen an Bedeutung, da sie mit integrierter Kühlung geliefert werden und per Kran auf städtische Dächer oder in Einkaufszentrumskeller gehoben werden können. Dieser Edge-Anstieg hält die Aktivität im Thailand-Rechenzentrum-Bau-Markt auch außerhalb des EEC-Kerns lebendig.

Verpflichtende Einhaltung der Datensouveränität (PDPA)

Die vollständige Durchsetzung des Gesetzes zum Schutz personenbezogener Daten im März 2024 verpflichtet Unternehmen, sensible Daten thailändischer Bürger im Inland zu hosten oder Bußgelder von bis zu 5 Millionen THB zu riskieren, was multinationale Banken und Krankenhäuser in inländische Colocation-Suiten treibt. Bangkok Bank und Siam Commercial Bank migrierten 2025 Kernsysteme in PDPA-konforme Einrichtungen und sicherten sich mehrjährige Mietverträge, die die Auslastung stützen. Die extraterritoriale Reichweite des Gesetzes zwingt regionale SaaS-Anbieter dazu, Edge-Knoten lokal zu platzieren, was den Thailand-Rechenzentrum-Bau-Markt vorantreibt, da Unternehmen um Flächen wetteifern, die ISO-27001- und PCI-DSS-Anforderungen erfüllen. Viele mittelständische Anbieter streben eine Tier-III-Zertifizierung an, um diese Compliance-Prämie zu monetarisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium-Stromtarife im Vergleich zu regionalen Wettbewerbern | -1.8% | National, besonders ausgeprägt für Einrichtungen außerhalb der Berechtigung für direkte Stromkaufverträge | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungszyklen für 115-kV-Netzanschlüsse | -1.3% | National, konzentriert in der Metropolregion Bangkok und EEC-Industriezonen | Kurzfristig (≤2 Jahre) |

| Steigende Grundstückspreise in der Metropolregion Bangkok | -0.7% | Metropolregion Bangkok, Samut Prakan, Pathum Thani | Mittelfristig (2–4 Jahre) |

| Mangel an Uptime-Tier-akkreditierten Ingenieuren | -0.5% | National, mit akuten Lücken in Tier-III- und Tier-IV-Einrichtungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Stromtarife im Vergleich zu regionalen Wettbewerbern

Kommerzielle Tarife lagen 2025 im Durchschnitt bei 4,20 THB pro kWh, was etwa 15–20 % höher ist als in Malaysia oder Vietnam, und erhöhen die Gesamtbetriebskosten für GPU-Cluster, die kontinuierlich hohe Lasten ziehen. EGATs direkter Stromkaufpilot ermöglicht es qualifizierten Einrichtungen, erneuerbare Energie mit Rabatten zu sichern, doch das 2-GW-Programm unterstützt weniger als vierzig große Standorte, was Hyperscaler bevorzugt und mittelständische Colocation-Unternehmen zu Standardtarifen belässt. Entwickler erkunden nun Vor-Ort-Solar-plus-Batteriesysteme, um die Spitzennachfrage zu senken, obwohl die Investitionskosten ein Amortisationsrisiko darstellen. Sofern die im Energieentwicklungsplan 2024 vorgesehene Erweiterung der erneuerbaren Energien um 10 GW nicht beschleunigt wird, könnten hohe Tarife kleinformatige Bauten bremsen.

Langwierige Genehmigungszyklen für 115-kV-Netzanschlüsse

Ein mehrbehördliches Genehmigungsverfahren unter Beteiligung von EGAT, der Metropolitan Electricity Authority und der Provincial Electricity Authority bedeutet, dass die Inbetriebnahme von Leitungen mit mehr als 20 MW 12–18 Monate dauern kann. STT GDCs 24-MW-Projekt Bangkok 2 wartete 14 Monate auf die Umspannwerkszuweisung, was die mechanische Übergabe nahe an den geplanten Inbetriebnahmetermin rückte. Entwickler horten Dieselgeneratoren und Batterien, um die Tier-III-Verfügbarkeit während der Wartezeit zu gewährleisten, verursachen jedoch 8–12 % höhere elektrische Investitionskosten. Das FastPass-Programm verspricht eine Koordination mit den Versorgungsunternehmen, doch eine wirksame Entlastung hängt von der Synchronisierung der BOI-Anreize mit der Kapazitätsplanung der Regulierungsbehörden ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Tier 4 gewinnt an Bedeutung, da KI-Workloads Redundanz erfordern

Tier-3-Installationen kontrollierten 2025 56,43 % des Thailand-Rechenzentrum-Bau-Marktes und bieten Unternehmen Service-Level-Agreements von 99,982 % ohne die kostspieligere Fehlertoleranz von Tier 4. Hyperscaler treiben jedoch eine CAGR von 10,32 % bei Tier-4-Bauten voran, indem sie auf N+N-Strom und -Kühlung bestehen, um KI-Trainingsmodelle bei Dichten zu hosten, die 30 kW pro Rack überschreiten. SUPERNAP Thailands fehlertoleranter Tier-IV-Campus in Chonburi wurde 2024 zu einem der wenigen fehlertoleranten Standorte in Südostasien und bietet Betreibern eine Blaupause für GPU-fähiges Design. Flüssigkühlungs-Nachrüstungen wie das 100-kW-pro-Rack-System, das STT GDC im April 2025 einsetzte, stärken die Tier-4-Wirtschaftlichkeit weiter, indem sie die Stromverbrauchseffizienz von 1,6 auf 1,2 verbessern.

Tier-1- und Tier-2-Fußabdrücke, einst bei kleinen Unternehmen beliebt, gehen zurück, da Workloads in höherstufige Colocation-Suiten konsolidiert werden. Betreiber, die keine Tier-3-Upgrades finanzieren können, sehen sich mit Übernahmen oder dem Marktaustritt konfrontiert. Die Investitionsneigung zu Tier 4 erhöht die mechanische Komplexität und fördert Partnerschaften mit spezialisierten Ingenieurbüros, die Fehlertoleranz nach Uptime-Institute-Protokollen zertifizieren können. Im Prognosezeitraum wird Tier 3 weiterhin die Größe des Thailand-Rechenzentrum-Bau-Marktes verankern, doch Tier 4 wird voraussichtlich alle anderen Tiers übertreffen, da die KI-Einführung sich beschleunigt.

Nach Rechenzentrumsgröße: Hyperscale-Bauten verändern den Kapazitätsmix

Großformatige Einrichtungen (10–50 MW) machten 54,54 % der Ausgaben im Jahr 2025 aus, doch das Hyperscale-Segment, definiert als Campusse mit mehr als 50 MW, entwickelt sich mit einer CAGR von 10,64 %. Amazon Web Services und Google Cloud haben jeweils mehrjährige Investitionen von mehr als 1 Milliarde USD für Hyperscale-Regionen eingeplant, während Beijing Haoyangss 300-MW-Plan in Rayong die bestehenden thailändischen Fußabdrücke nach Fertigstellung in den Schatten stellen wird. Die Größe des Thailand-Rechenzentrum-Bau-Marktes für Hyperscale-Projekte soll bis 2029 die großformatige Colocation übertreffen, wenn alle angekündigten Kapazitäten realisiert werden. Modulare Konstruktion und vorgefertigte Stromräume von Schneider Electric ermöglichen es Entwicklern, Bereitstellungszyklen um 6 Monate zu verkürzen, ein Wettbewerbsvorteil, wenn Ankermieter die erste Rack-Lieferung innerhalb von 24 Monaten benötigen.

Mittelformatige (5–10 MW) Einrichtungen hinken hinterher, da Unternehmen entweder direkt in die öffentliche Cloud wechseln oder Workloads in gemeinsame 20-MW-Colocation-Hallen konsolidieren. Kleine (unter 5 MW) Standorte tendieren nun zu Edge-Computing und Notfallwiederherstellung, insbesondere in Chiang Mai und Phuket, wo regionale Verbraucherbasen lokales Caching rechtfertigen. Dennoch behält der Thailand-Rechenzentrum-Bau-Markt einen Platz für Mikro-Einrichtungen, die an 5G-Türme und Einzelhandelszentren gebunden sind, und hält die Lieferketten vielfältig.

Nach Rechenzentrumstyp: Colocation behält die Führung, während Hyperscaler eigene Kapazitäten aufbauen

Colocation hielt 2025 einen Anteil von 55,88 %, da Unternehmen Betriebsausgabenmodelle gegenüber Neubauten bevorzugen. True IDC allein betreibt mehr als 49 MW an Bangkoker Standorten und sicherte sich im November 2025 ein Darlehen in Höhe von 560 Millionen USD für einen 102,6-MW-Campus in Rayong, was das Vertrauen der Kreditgeber in die anhaltende Unternehmensnachfrage signalisiert. Der Thailand-Rechenzentrum-Bau-Markt steht jedoch vor einer strukturellen Zweiteilung, da Hyperscaler eigene Campusse für souveräne Cloud-Anwendungsfälle errichten und Colocation-Anbieter für unternehmenskritische KI-Workloads umgehen.

Edge- und Unternehmenseinrichtungen, obwohl fragmentiert, bleiben für latenzempfindliche Logistik- und Einzelhandelsanwendungen entscheidend. Containerisierte Bauten von Delta Electronics komprimieren Tiefbauarbeiten auf wenige Wochen und ermöglichen es Einzelhändlern, 500-kW-Pods in der Nähe von Verteilungszentren zu platzieren. In Zukunft schichten Colocation-Betreiber Flüssigkühlungs- und KI-als-Dienstleistungs-Angebote auf, um einer Disintermediation entgegenzuwirken und den Geldbeutelanteil bei Banken, Versicherungen und Gesundheitsnetzwerken zu halten.

Nach Infrastruktur: Mechanische Ausgaben steigen durch Einführung der Flüssigkühlung

Elektrische Systeme beanspruchten 2025 39,12 % der Budgets, da 115-kV-Umspannwerke, N+N-USV-Ketten und Dieselgeneratoren weiterhin Voraussetzungen für die Tier-III-Konformität sind. Dennoch steigen die mechanischen Ausgaben mit einer CAGR von 10,98 %, da Direct-to-Chip- und Rear-Door-Flüssigkühler 100-kW-Racks ermöglichen, die mit GPU-Roadmaps Schritt halten. STT GDCs Nachrüstung in Bangkok 1 reduzierte den Betriebs-PUE von 1,6 auf 1,2, senkte den jährlichen Energieaufwand um 25 % und amortisierte die zusätzlichen Investitionskosten innerhalb von vier Jahren.

Modulare mechanische Gestelle verkürzen die Installationszeit vor Ort erheblich, ein entscheidender Vorteil, da die Zeitpläne im Thailand-Rechenzentrum-Bau-Markt unter dem Druck der Hyperscaler enger werden. Der allgemeine Bau verlagert sich zu Tilt-up-Beton- und Stahlrahmenmodulen, während Leitungsplanung, Inbetriebnahme und Wartung höhere Margen erzielen, da die technische Komplexität zunimmt. Der mechanische Schwerpunkt wird anhalten, da GPU-Roadmaps die thermische Designleistung bis 2028 verdoppeln.

Geografische Analyse

Die EEC-Provinzen Chonburi, Rayong und Chachoengsao absorbieren den Großteil der Aktivitäten im Thailand-Rechenzentrum-Bau-Markt, gestützt durch fünfzehnjährige Steuerbefreiungen, zollfreie Einfuhren und direkte Stromkaufpiloten, die zusammen die Gesamtprojektkosten um bis zu 20 % senken. Die Nähe zu den AAG-, AAE-1- und MCT-Kabellandestationen ermöglicht es Hyperscalern, eine Hin- und Rücklatenz von unter 30 Millisekunden nach Singapur und Ho-Chi-Minh-Stadt zu erreichen, ein überzeugender betrieblicher Vorteil für multinationale Mieter. Grundstücksparzellen sind vergleichsweise reichlich vorhanden, obwohl jüngste Transaktionen eine rasche Preissteigerung zeigen, da Entwickler um die Sicherung von Standorten vor 2027 wetteifern.

Die Metropolregion Bangkok beherbergt noch immer mehr als die Hälfte der installierten IT-Last, da Finanzdienstleistungen und Telekommunikationskerne Reaktionszeiten von unter 5 Millisekunden zum zentralen Geschäftsviertel der Stadt erfordern. Steigende Grundstückspreise, überlastete Umspannwerke und eine durchschnittliche Wartezeit von zwölf Monaten für Baugenehmigungen drängen neue Marktteilnehmer jedoch nach außen. Netzknappheit zwingt Entwickler in Bangkok und Samut Prakan zur Überdimensionierung von Diesel-Backup-Systemen, was die elektrischen Investitionskosten um 10 % erhöht. Viele Betreiber mieten daher vorab in Rayong, während sie Edge-Pods in der Innenstadt für latenzempfindliche Workloads behalten.

Sekundärstädte wie Chiang Mai, Phuket und Hat Yai ziehen nun Edge- und Unternehmensbauten unter 5 MW an. Einzelhändler, OTT-Plattformen und Logistikanbieter platzieren containerisierte Rechenzentren in der Nähe regionaler Verteilungszentren, um Backhaul-Kosten zu senken. Diese Mikro-Knoten verankern die künftige Nachfrage nach hochkapazitiven Glasfaserschleifen und bereiten den Boden für eine verteilte Rechenschicht, die Hyperscale-Hubs entlang des EEC ergänzt. Insgesamt trägt die geografische Diversifizierung dazu bei, den Thailand-Rechenzentrum-Bau-Markt in verschiedenen Wirtschaftszonen aufrechtzuerhalten.

Wettbewerbslandschaft

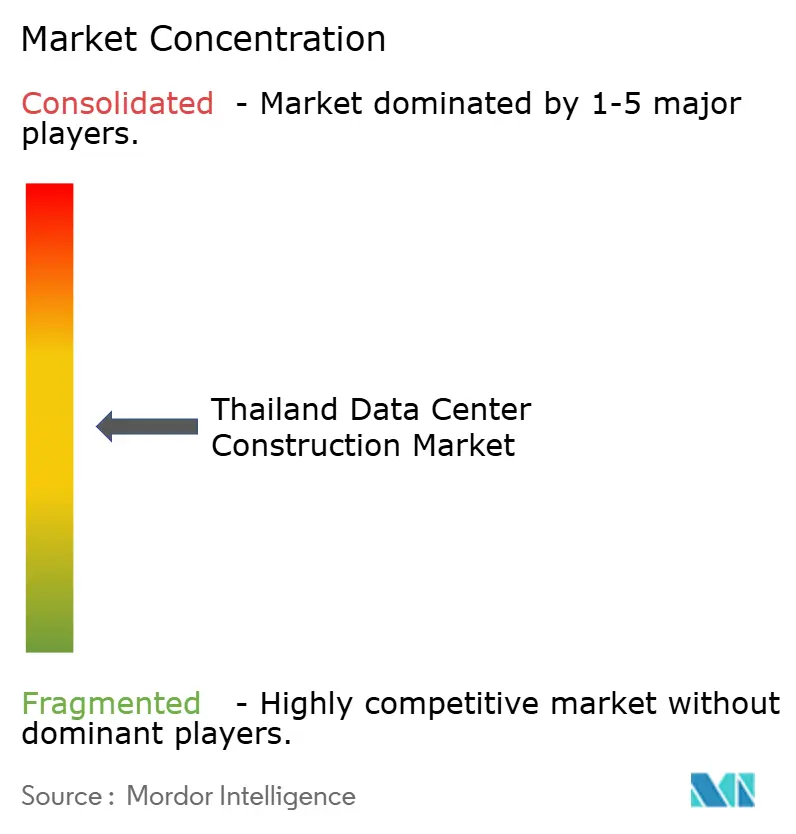

Der Thailand-Rechenzentrum-Bau-Markt ist mäßig fragmentiert. STT GDC Thailand, True IDC und SUPERNAP Thailand behaupten ihre Führungsposition durch Tier-III- und Tier-IV-Zertifizierungen, frühe Einführung der Flüssigkühlung und Ankermietverträge mit Banken und globalen SaaS-Anbietern. Technologische Differenzierung entwickelt sich zum entscheidenden Wettbewerbsvorteil; STT GDCs Direct-to-Chip-System und True IDCs KI-Hyperscale-Rechenzentrum bedienen GPU-Workloads, die herkömmliche luftgekühlte Hallen nicht sicher hosten können.

Bauunternehmen wie Thai Kajima, Thai Obayashi und Syntec haben sich auf Rechenzentrum-Spezialisierung umgestellt, um die nachlassende Nachfrage im gewerblichen Immobilienbereich auszugleichen. Syntecs 455-Millionen-THB-Osprey-Einrichtung verwendete Tilt-up-Paneele und reduzierte die Bauzeit auf 10 Monate. Lieferanten-Ökosysteme haben sich parallel erweitert, wobei Schneider Electric und Delta Electronics vorgefertigte Stromräume und integrierte Kühlracks liefern, die den Baustellenaufwand reduzieren.

REIT-gestützte Neueinsteiger wie INETREIT bringen langfristiges Kapital ein und ermöglichen Massengrundstueckskäufe und mehrphasige Campus-Ausbauten, die kleinere private Akteure nicht leisten können. Die regulatorische Compliance segmentiert das Feld weiter: Einrichtungen mit ISO-27001-, PCI-DSS- und Uptime-Institute-Zertifizierungen erzielen Mietprämien von 10–15 % und verzeichnen eine geringere Fluktuation, da PDPA-Regeln Mieter an zertifizierte Standorte binden. Infolgedessen sehen sich mittelständische Betreiber, die nicht über die Bilanzstärke verfügen, um auf Tier-III-Standards aufzurüsten, mit Übernahmen oder einem schrittweisen Marktaustritt konfrontiert.

Marktführer der Thailand-Rechenzentrum-Bau-Branche

Syntec Construction PCL

Frasers Property (Thailand) PCL

WHA Corporation PCL

STT GDC Thailand Co., Ltd

NTT Global Data Centers (Thailand) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: True Internet Data Center sicherte sich ein syndiziertes Darlehen in Höhe von 560 Millionen USD zur Finanzierung eines 102,6-MW-Campus in Rayong mit geplantem Inbetriebnahmetermin 2027.

- November 2025: Die thailändische Regierung startete das Thailand-FastPass-Programm, das die Genehmigungsfristen für Rechenzentren von achtzehn auf sechs Monate verkürzt und achtzig Projekte im Wert von 480 Milliarden THB (13,4 Milliarden USD) abdeckt.

- Mai 2025: True Internet Data Center eröffnete sein KI-Hyperscale-Rechenzentrum mit mehr als 20 MW, Tier-III-Zertifizierung und direkter 5G-Konnektivität.

- Mai 2025: WHA Corporation verkaufte 180 Acres EEC-Industrieland an einen Rechenzentrum-Entwickler und zweckbestimmte den Erlös für den Ausbau der Versorgungsinfrastruktur.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie behandelt den Thailand-Rechenzentrum-Bau-Markt als alle Kapitalausgaben, die auf den Bau neuer Greenfield- oder größerer Brownfield-Rechenzentrumseinrichtungen gerichtet sind, einschließlich Kern- und Hüllenbauarbeiten, elektrischer und mechanischer Ausbauten sowie Projektdienstleistungen, deren primärer Zweck die Beherbergung von IT-Workloads innerhalb der Grenzen Thailands ist.

Ausschluss aus dem Umfang: Geringfügige Geräteauffrischungen in bereits in Betrieb genommenen Hallen werden ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Hyperscale

- Nach Rechenzentrumstyp

- Colocation-Rechenzentrum

- Hyperscaler/Cloud-Dienstanbieter (CSPs)

- Unternehmens- und Edge-Rechenzentrum

- Nach Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungslösung

- Stromausfallsicherungslösungen

- Mechanische Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Elektrische Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Design-Build-Unternehmen, Colocation-Planern in Bangkok, Hyperscaler-Beschaffungsleitern und regionalen Elektroberatern und führten Interviews in Bangkok, Chonburi und Chiang Mai durch. Die Gespräche klärten aktuelle ASP-Spannen pro MW, typische Eventualitätspuffer und realistische Inbetriebnahme-Zeitpläne, die in der Literatur selten quantifiziert werden.

Sekundärforschung

Wir begannen mit der Kartierung von Einrichtungszahlen, angekündigten Pipelines und durchschnittlichen Megawatt-Baukosten aus offenen Regierungsquellen wie den Einreichungen des Board of Investment, Zoll-Import-Dashboards und EGAT-Netzanschlussdaten, die dann mit den vom Amt zur Förderung der digitalen Wirtschaft veröffentlichten Statistiken abgeglichen wurden. Preistrends für Stahl, Schaltanlagen und CRAC-Einheiten wurden aus den Handelsindizes des Handelsministeriums und des Verbands der thailändischen Auftragnehmer gewonnen. Um Unternehmensoffenlegungen zu bereichern, zog unser Team Bauvertragswerte und Rückmietdetails aus SET-Einreichungen, D&B Hoovers und Dow Jones Factiva. Diese Referenzen veranschaulichen, erschöpfen jedoch nicht den konsultierten Sekundärpool.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt historische MW-Ergänzungen und durchschnittliche Kosten pro MW in den Wert für 2024 um, der dann durch Stichproben-Lieferanten-Rollups für Generatorsätze und Schaltanlagen validiert wird. Zu den überwachten Schlüsselvariablen gehören vom Board genehmigte Investitionszusagen, Netzausbauausgaben, Rack-Dichte-Migration, regulatorisch vorgeschriebene PUE-Ziele und mittlere Grundstückspreise rund um den Eastern Economic Corridor. Prognosen verwenden multivariate Regression auf diese Treiber mit Szenario-Pivots für Tarifschocks. Bottom-up-Lücken werden mithilfe von Stichproben-EPC-Auftragsbüchern gefüllt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen gegen neue BOI-Genehmigungen und Anomalie-Flags aus unserem Kostenverfolgungsdashboard. Berichte werden jährlich aktualisiert, und wir fügen Zwischenrevisionierungen ein, wenn Investitionen über 200 Millionen USD abgeschlossen werden.

Warum unsere Thailand-Rechenzentrum-Bau-Basislinie das Vertrauen von Investoren verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen Gesamteinrichtungsinvestitionen mit Ausbauausgaben vermischen oder unterschiedliche Kosten-pro-MW-Kurven verwenden. Unser Umfang konzentriert sich ausschließlich auf Neubauten-CAPEX, verwendet aktuelle BOI-Einreichungen für das Basisjahr 2025 und aktualisiert Wechselkurse monatlich; andere verlassen sich möglicherweise auf ältere Pressemitteilungen oder nicht verifizierte Betreiberzitate. Abweichungen entstehen auch durch die Behandlung zukünftiger Rack-Dichten und Flüssigkühlungsprämien.

Kurz gesagt bieten unsere disziplinierte Variablenauswahl, Bottom-up-Realitätsprüfungen und schnellere Aktualisierungszyklen Entscheidungsträgern eine ausgewogene, transparente Basislinie, die sich leicht auf öffentliche Einreichungen und vor Ort erhobene Kostennachweise zurückverfolgen lässt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 0,87 Mrd. USD (2025) | ||

| 1,56 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt Nachrüstprojekte und durchschnittliche ASEAN-Kostenkurve anstelle von Thailand-spezifischen Eingaben |

| 1,50 Mrd. USD (2024) | Regionales Beratungsunternehmen B | Geht davon aus, dass Hyperscaler jeden angekündigten MW innerhalb von drei Jahren selbst bauen, was die kurzfristigen Ausgaben überschätzt |

Kurz gesagt bieten unsere disziplinierte Variablenauswahl, Bottom-up-Realitätsprüfungen und schnellere Aktualisierungszyklen Entscheidungsträgern eine ausgewogene, transparente Basislinie, die sich leicht auf öffentliche Einreichungen und vor Ort erhobene Kostennachweise zurückverfolgen lässt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Thailand-Rechenzentrum-Bau-Markt bis 2031 erreichen?

Der Thailand-Rechenzentrum-Bau-Markt wird voraussichtlich bis 2031 einen Wert von 1,49 Milliarden USD erreichen, gestützt durch eine CAGR von 9,49 %.

Welche Tier-Kategorie wächst innerhalb der thailändischen Rechenzentrum-Bauten am schnellsten?

Tier-4-Einrichtungen entwickeln sich mit einer CAGR von 10,32 %, da Hyperscaler vollständige Fehlertoleranz für KI-Workloads benötigen.

Wie beeinflussen staatliche Anreize die Standortwahl?

Fünfzehnjährige Steuerbefreiungen und direkter Zugang zu erneuerbarer Energie im EEC senken die Gesamtprojektkosten um bis zu 20 % und machen Chonburi und Rayong zu bevorzugten Standorten.

Warum sind Stromtarife ein Hemmnis für Entwickler?

Kommerzielle Tarife liegen im Durchschnitt bei 4,20 THB pro kWh, was etwa 15–20 % höher ist als in Malaysia oder Vietnam, und beeinträchtigt die Kostenwettbewerbsfähigkeit, sofern Projekte nicht für vergünstigte direkte Stromkaufverträge qualifiziert sind.

Welcher technologische Wandel prägt die mechanischen Ausgaben?

Direct-to-Chip-Flüssigkühlung unterstützt Rack-Dichten von 100 kW, senkt den PUE auf 1,2 und treibt das Wachstum der mechanischen Infrastruktur mit einer CAGR von nahezu 11 % voran.

Seite zuletzt aktualisiert am: