Größe und Marktanteil des philippinischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

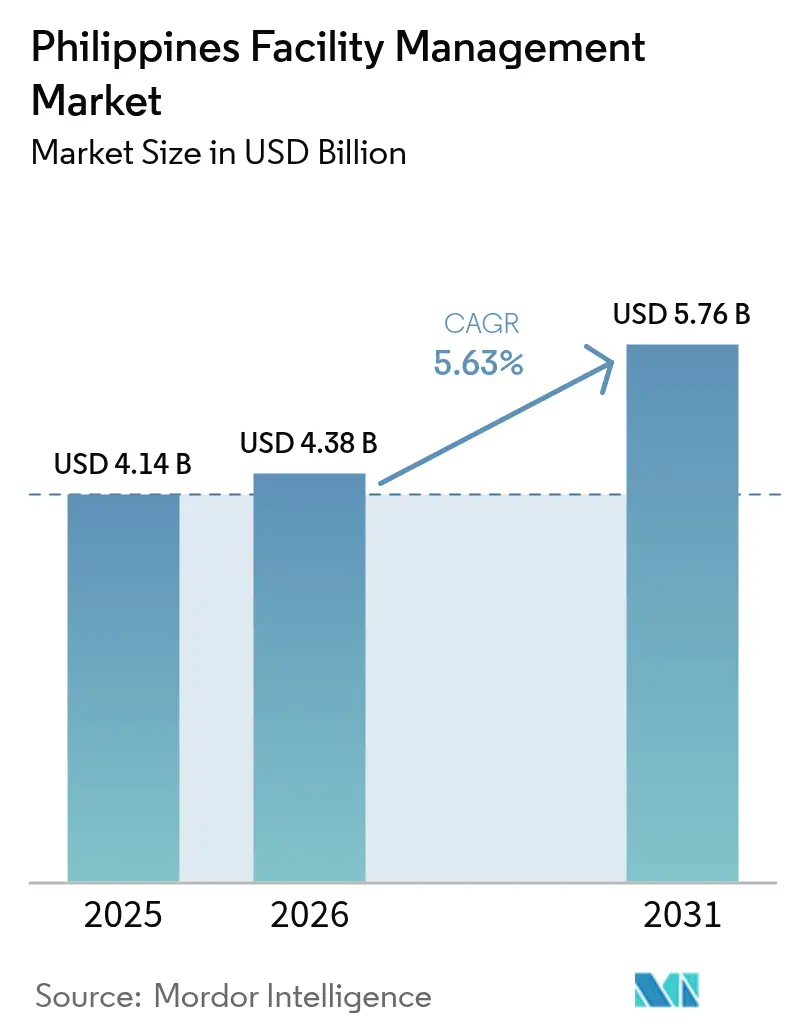

| Marktgröße im Basisjahr (2025) | 4.14 Milliarden US-Dollar |

| Marktgröße (2026) | 4.38 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des philippinischen Facility-Management-Marktes wird voraussichtlich von USD 4,14 Milliarden im Jahr 2025 und USD 4,38 Milliarden im Jahr 2026 auf USD 5,76 Milliarden bis 2031 anwachsen, was einer CAGR von 5,63 % zwischen 2026 und 2031 entspricht. Beschleunigter Infrastrukturausbau, eine deutliche Verlagerung hin zu ausgelagerten Verträgen und eine rasche Technologieadoption stützen ein stetiges Gesamtwachstum, auch wenn der preisbasierte Wettbewerb die Margen weiterhin unter Druck setzt. Multinationale Nutzer standardisieren leistungsbasierte Servicevereinbarungen in Metro Manila, Cebu und aufstrebenden Provinzzentren und schaffen damit Chancen für zertifizierte Betreiber, die Betriebszeiten und Energieeinsparungen dokumentieren können. Gleichzeitig steigt die Nachfrage nach hygieneorientierten Soft Services, da Vermieter Gesundheits- und Sicherheitskennzahlen in Lieferantenbewertungen integrieren, während die Entwicklung von Hyperscale-Rechenzentren ein Spezialsegment hervorbringt, das Prämiengebühren für Präzisionswartung und kontinuierliche Überwachung verlangt. Das Ergebnis ist eine zweigeteilte Marktlandschaft, in der technologiegestützte Integratoren Marktanteile gewinnen, während kleinere Einzeldienstleister mit höheren Compliance-Kosten und Arbeitskräftemangel konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

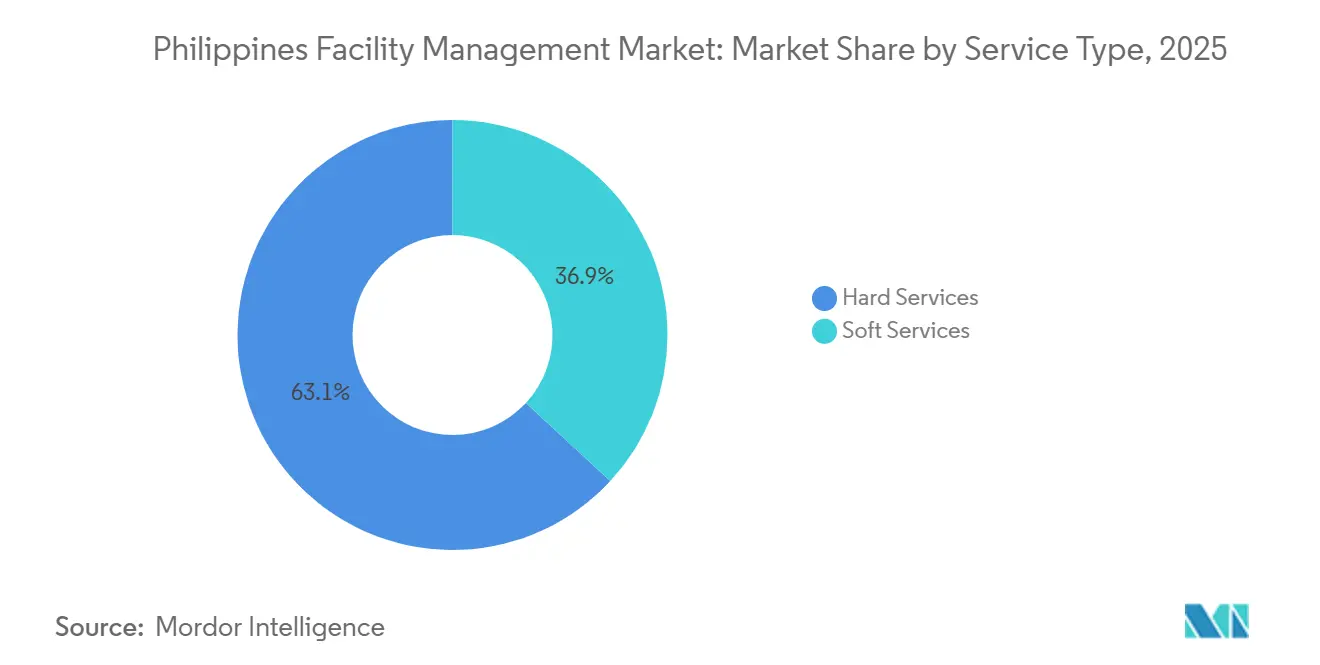

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Umsatzanteil von 63,12 %, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

- Nach Angebotstyp entfielen im Jahr 2025 58,91 % auf Eigenleistungsmodelle, und ausgelagerte Modelle werden bis 2031 voraussichtlich mit einer CAGR von 6,13 % zulegen.

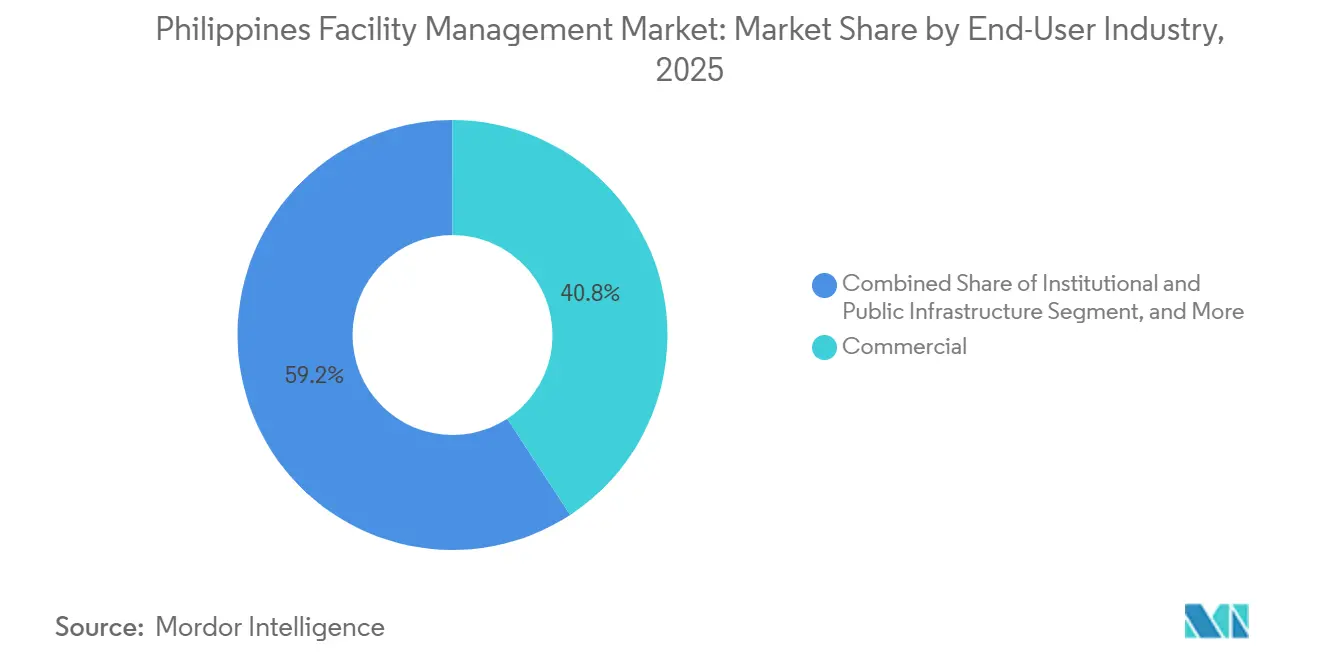

- Nach Endnutzerbranche trug gewerbliche Immobilienwirtschaft im Jahr 2025 40,78 % zum Umsatz bei, während das Gesundheitswesen über 2026–2031 mit der schnellsten CAGR von 7,08 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im philippinischen Facility-Management-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturentwicklung als Nachfragetreiber | +1.4% | National, Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Technologieintegration als Transformator der Leistungserbringung | +1.2% | Metro Manila, Clark Freeport Zone, PEZA-Wirtschaftszonen | Langfristig (≥4 Jahre) |

| Nachhaltiges Facility Management als Stärkung des Wettbewerbsvorteils | +0.9% | Metro Manila, Makati CBD, Bonifacio Global City | Mittelfristig (2–4 Jahre) |

| Outsourcing-Trend gewinnt an Dynamik | +1.1% | National, BPO-Zentren in Metro Manila, Cebu, Iloilo | Kurzfristig (≤2 Jahre) |

| Rechenzentrumsausbau schafft spezialisierte FM-Chancen | +0.7% | Metro Manila, Cavite, Laguna | Mittelfristig (2–4 Jahre) |

| PPP-Gesetz 2023 ermöglicht leistungsbasierte Betriebs- und Wartungsverträge | +0.3% | National, frühe Verkehrs- und Krankenhausprojekte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturentwicklung als Nachfragetreiber

Das Programm „Build Better More” stellte PHP 9 Billionen (USD 155,6 Milliarden) für Verkehrskorridore, Knotenpunkte und Massentransitlinien bereit, die jahrzehntelange Reinigungs-, Sicherheits- und Langzyklus-Gerätepflege erfordern werden. Frühe Planungs- und Baupakete schreiben bereits ISO 41001-konforme Präventivwartungspläne vor und binden Facility Manager bereits vor dem Spatenstich in die Planung ein. Zwölf im Jahr 2024 vergebene Mautstraßenkonzessionen enthielten Sauberkeitsstandards und Vorfallreaktionsprotokolle, die Unternehmen mit landesweiten Technikerpools bevorzugen.[1]Ministerium für öffentliche Arbeiten und Fernstraßen, "Projektliste Build Better More", dpwh.gov.ph Die rasche Urbanisierung fügte Metro Manila, Cebu und Davao zwischen 2020 und 2025 2,3 Millionen Einwohner hinzu, was die Nachfrage nach Outsourcing in Mehrzwecktürmen und Logistikzentren verstärkte.[2]Philippinisches Statistikamt, "Aktualisierung der städtischen Bevölkerung 2025", psa.gov.ph Projektentwickler konsolidieren acht bis zwölf Dienstleister in einzelne integrierte Verträge, reduzieren Koordinationsaufwand und standardisieren Leistungskennzahlen über Portfolios hinweg. Diese Dynamiken verankern einen vorhersehbaren Projektfluss, der langfristige Umsatztransparenz für skalierungsfähige Akteure im philippinischen Facility-Management-Markt unterstützt.

Technologieintegration als Transformator der Leistungserbringung

Internet-of-Things-Sensoren, cloudbasierte Gebäudemanagementsysteme und Diagnosen auf Basis maschinellen Lernens entwickeln sich in Premium-Büros und Rechenzentren von Pilotprojekten zu portfolioweiten Lösungen. Eine Feldstudie der Universität Cebu zeigte, dass prädiktive Analysen die Ausfallzeiten von Kältemaschinen um 31 % reduzierten und den Energieverbrauch in einem 50.000 Quadratmeter großen Turm um 18 % senkten.[3]Universität Cebu, "KI-gestützte Studie zur Optimierung von Kältemaschinen", uc.edu.ph Der Philippinische Rat für grünes Bauen verzeichnete 2024 47 neue BERDE-zertifizierte Projekte, die meisten davon mit intelligenten Messgeräten ausgestattet, die Live-Daten an Service-Dashboards übermitteln.[4]Philippinischer Rat für grünes Bauen, "BERDE-Zertifizierungsstatistiken 2025", philgbc.org Compliance-Katalysatoren entstehen, da das Gesetz zur Energieeffizienz und -einsparung regelmäßige Energieaudits für Immobilien über 10.000 Quadratmeter vorschreibt.[5]Energieministerium, "Leitlinien zum Gesetz über Energieeffizienz und -einsparung", doe.gov.ph Ergebnisbasierte Verträge entstehen, bei denen die Vergütung von Betriebszeit- oder Energiereduzierungsmeilensteinen abhängt und die Anreize für Vermieter und Dienstleister angleicht. Diese Entwicklungen erweitern adressierbare Wertpools und stärken den Technologieaufschlag im philippinischen Facility-Management-Markt.

Nachhaltiges Facility Management als Stärkung des Wettbewerbsvorteils

Multinationale Mieter integrieren ESG-Kennzahlen nun in Angebotsbewertungen und bevorzugen Anbieter mit ISO 14001-Zertifizierung und transparenten CO₂-Basiswerten. BERDE-Anträge stiegen 2025 im Jahresvergleich um 22 %, da Vermieter strengere Offenlegungsvorschriften antizipierten. Betreiber reagieren mit biologisch abbaubaren Reinigungsmitteln, Abfalltrennungsaudits gemäß Republik-Gesetz 9003 und Mitarbeiterqualifizierung in Wasserreduktionstechniken. Ayala Land und SM Prime veröffentlichten ESG-Berichte für 2024, die Scope-3-Emissionen aus ausgelagerten Arbeitsbereichen quantifizieren und die Messlatte für Auftragnehmer, die Vertragsverlängerungen anstreben, anheben. Elektrofahrzeugflotten für mobile Techniker und Dachsolar-Nachrüstungen sind keine Randerscheinungen mehr, sondern wichtige Differenzierungsmerkmale bei Wettbewerbsausschreibungen. Der Nachhaltigkeitszug wandelt ökologische Verantwortung daher von einer Marketingerzählung zu einer vertraglichen Notwendigkeit im philippinischen Facility-Management-Markt.

Outsourcing-Trend gewinnt an Dynamik

Unternehmen lenken Kapital auf kerngeschäftliche Umsatzaktivitäten um und ermöglichen es, nicht zum Kerngeschäft gehörende Dienstleistungen an Drittspezialisten auszulagern. Die BPO-Branche mit 1,57 Millionen Beschäftigten im Jahr 2024 bevorzugt schlüsselfertige integrierte Verträge, die Reinigungs-, Kantinen- und Sicherheitsfunktionen bündeln, um einheitliche Hygienestandards über mehrere Standorte hinweg zu gewährleisten. Republik-Gesetz 11966 vereinfachte Betriebs- und Wartungsausschreibungen mit Laufzeiten von 15 bis 30 Jahren und normalisierte Leistungsstrafen und meilensteinbasierte Auszahlungen in öffentlichen Projekten. Private Vermieter spiegeln das Modell in Bürotürmen wider und schreiben Betriebszeitabzüge vor, die prädiktive Wartungskapazitäten belohnen. Kleinere philippinische Anbieter bilden Gemeinschaftsunternehmen, um Ausschreibungsvolumen zu sichern, und bündeln MEP-Expertise mit digitalen Berichtstools, um globale Platzhirsche herauszufordern. Diese strukturelle Übergabe von internen Teams an Auftragnehmer wird die adressierbare Basis für den philippinischen Facility-Management-Markt über den Prognosehorizont hinaus vertiefen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel hemmt das Marktwachstum | -0.8% | National, Metro Manila, Cebu | Kurzfristig (≤2 Jahre) |

| Regulatorische Compliance erhöht die operative Komplexität | -0.5% | National, Metro Manila | Mittelfristig (2–4 Jahre) |

| Hohe Preissensitivität führt zu preisbasiertem Wettbewerb | -0.4% | National, Provinzstädte | Kurzfristig (≤2 Jahre) |

| Volatilität der Energiekosten treibt Betriebsbudgets in die Höhe | -0.6% | National, kühlungsintensive Anlagen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel hemmt das Marktwachstum

Die Auslandsnachfrage nach philippinischen Elektrikern, HVAC-Ingenieuren und Steuerungsprogrammierern zog 2024 1,77 Millionen Arbeitnehmer ins Ausland und dünnte den inländischen Talentpool aus. Daten der Behörde für technische Bildung und Kompetenzentwicklung zeigen, dass nur 38 % der Absolventen beruflicher Bildungseinrichtungen innerhalb von sechs Monaten eine Stelle finden, was Lücken im Lehrplan bei der IoT-Integration und der Inbetriebnahme von Brandschutzsystemen aufzeigt. Die Löhne für zertifizierte Techniker in Metro Manila stiegen im Jahresvergleich um 12 % auf PHP 25.000–35.000 (USD 432–605) pro Monat und schmälerten die Margen bei Festpreisverträgen. Globale Integratoren locken knappe Spezialisten mit Auslandsrotationen und strukturierten Lernpfaden, sodass kleine Unternehmen auf Auszubildende und längere Mobilisierungszeiträume zurückgreifen müssen. Folglich begrenzt der Arbeitskräftemangel die kurzfristige Skalierungskapazität des philippinischen Facility-Management-Marktes.

Volatilität der Energiekosten treibt Betriebsbudgets in die Höhe

Meralcos Erzeugungstarif erreichte im November 2024 infolge von LNG-Versorgungsschwankungen PHP 11,63 (USD 0,20) pro kWh und trieb die Energiekosten in Rechenzentrum- und Einkaufszentrumsportfolios auf bis zu 55 % der Gesamtausgaben (Meralco.com.ph). Obwohl die Energieregulierungsbehörde monatliche Tarifanpassungen einführte, haben viele in den Jahren 2022–2023 unterzeichnete FM-Verträge Weitergabeobergrenzen festgelegt, die nun unter den tatsächlichen Kosten liegen. Kunden widersetzen sich Nachverhandlungen während der Vertragslaufzeit unter Berufung auf Budgetsperren, was Auftragnehmer zwingt, Kostensteigerungen zu absorbieren oder Serviceeinbußen zu riskieren. Die strategische Lösung ist das Energieleistungscontracting, bei dem Dienstleister LEDs, Frequenzumrichter und Dachsolaranlagen finanzieren und über mehrjährige Zeiträume nachgewiesene Einsparungen teilen. Dennoch untergräbt die kurzfristige Volatilität weiterhin die Planbarkeit im philippinischen Facility-Management-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services sichern Umsatz, Soft Services beschleunigen sich

Hard Services erzielten 63,12 % des Umsatzes im Jahr 2025 im philippinischen Facility-Management-Markt, was die Kapitalintensität der Instandhaltung von Mechanik, Elektrik und Sanitär, der HVAC-Optimierung und der Brandschutzsicherung widerspiegelt. Kühllasten machen im tropischen Klima des Archipels rund 60 % des Energiebedarfs von Gewerbegebäuden aus, was HVAC-Abstimmungen, Kältemaschinen-Überholungen und Luftstromausgleich an die Spitze der Vermieterpriorität stellt. Audits des Brandschutzbüros gemäß Republik-Gesetz 9514 haben die jährlichen Inspektionsregime verschärft und die Nachfrage nach zertifizierten Technikern für Löschanlagen erhöht. Asset-Management-Plattformen, die Gerätelebenszyklen abbilden und Investitionsausgaben prognostizieren, gewinnen bei Immobilien-Investment-Trusts an Beliebtheit, die institutionellen Investoren treuhänderische Sorgfalt nachweisen möchten. Infolgedessen erzielen anspruchsvolle Hard-Service-Angebote höhere Durchschnittsverkaufspreise als standardisierte Soft Services, auch wenn das Volumenwachstum langsamer ist.

Soft Services werden bis 2031 voraussichtlich eine CAGR von 6,02 % verzeichnen und damit Hard Services übertreffen, da Nutzer Budgets für Hygiene, Sicherheit und Arbeitsplatzerfahrung einsetzen. Die zweimal täglich durchgeführte Hochfrequenzdesinfektion, die durch die Leitlinien des Gesundheitsministeriums von 2024 vorgeschrieben wurde, hat wiederkehrende Reinigungseinsätze und elektrostatische Sprühprogramme fest etabliert. Callcenter-Vermieter haben Empfangspersonal, Postraumsortierung und Zugangskontrollüberwachung wieder eingeführt, nachdem sich die hybride Anwesenheit stabilisiert hatte, was das Volumen im Büroservice stützt. Das Catering erholt sich auf der Grundlage von Talentbindungsagenden, die subventionierte Mahlzeiten als Instrument zur Mitarbeiterbindung einsetzen. Insgesamt verbreitert der Soft-Service-Schwung die Umsatzbasis und diversifiziert das Risiko im philippinischen Facility-Management-Markt.

Nach Angebotstyp: Ausgelagerte Modelle gewinnen Marktanteile

Interne Teams machten 2025 noch 58,91 % des Marktumsatzes aus, hauptsächlich in Regierungsministerien, öffentlichen Universitäten und Schwerindustrieanlagen, die direkte Kontrolle bevorzugen oder an Beamtenvorschriften gebunden sind. Das Gesetz über öffentlich-private Partnerschaften schuf jedoch rechtliche Rahmenbedingungen für hybride Modelle, bei denen Behörden technische Bereiche wie die Pflege biomedizinischer Anlagen oder die Entsorgung gefährlicher Abfälle an zertifizierte Auftragnehmer auslagern. Kostendruck und Einstellungsstopps in privaten Konglomeraten katalysieren ebenfalls die selektive Übergabe nicht zum Kerngeschäft gehörender Funktionen.

Ausgelagerte Verträge über Einzel-, gebündelte und integrierte Ebenen werden über 2026–2031 voraussichtlich mit 6,13 % wachsen. Einzelverträge bleiben bei KMU bestehen, die Preisflexibilität wünschen, während gebündelte Pakete BPO-Campusse dominieren, wo Reinigungs-, Kantinen- und Schädlingsbekämpfungsleistungen unter einer Rechnung zusammengefasst werden. Integriertes Facility Management, das technische und Soft-Service-Bereiche mit einheitlichen Servicevereinbarungen verbindet, ist nun das am schnellsten wachsende Segment, insbesondere bei multinationalen Unternehmen und Hyperscale-Rechenzentrumsoperatoren, die konsolidierte Dashboards und Asien-Pazifik-Benchmarking schätzen. CBRE Philippines verzeichnete 2024 ein zweistelliges Wachstum bei Anfragen zum integrierten Facility Management, ein klarer Datenpunkt, der die Nachfrageverlagerung hin zu umfassendem Outsourcing bestätigt. Die ISO 41001-Zertifizierung ist faktisch zur Eintrittskarte für Ausschreibungen über USD 5 Millionen geworden und erhöht das Professionalitätsniveau im philippinischen Facility-Management-Markt.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an

Gewerbliche Immobilien lieferten 2025 40,78 % des Umsatzes, angetrieben durch Bürotürme in Metro Manila, Einkaufszentren und Mehrzweckimmobilien. Trotz einer Leerstandsquote von 26 % infolge des Verbots von Offshore-Glücksspiel führten Projektentwickler in Makati, Bonifacio Global City und Ortigas Premium-FM-Pakete ein, die Mieterfahrungskennzahlen integrieren, um Flächen zu differenzieren. Einzelhandelsvermieter wie SM Prime und Ayala Malls vergeben Tiefenreinigung, Sicherheit und HVAC-Dienstleistungen, um an Spitzenwochenenden mit hohem Touristenaufkommen ununterbrochenen Einkaufskomfort zu gewährleisten und ein stabiles Soft-Service-Grundvolumen zu sichern.

Das Gesundheitswesen weist bis 2031 die schnellste CAGR von 7,08 % auf und entwickelt sich zu einer strategischen Spezialität im philippinischen Facility-Management-Markt für klinische Anlagen. Die PHP 2 Milliarden umfassende Erweiterung des Makati Medical Center fügte Intensivpflegebetten hinzu, die rund um die Uhr biomedizinische Kalibrierung, Infektionskontrollprotokolle und strenge Trennung gefährlicher Abfälle erfordern. Das Gesundheitsministerium identifizierte 2024 23 Bezirkskrankenhäuser für PPP-Beschaffungen und garantiert langfristige Verträge, die Hauswirtschaft, Wäscherei, Sterilisation und MEP-Wartung abdecken. Private Ketten wie St. Luke's Medical Center lagern vollständige Servicepakete unter siebenjährigen Laufzeiten aus, um internes Kapital auf chirurgische Robotik und spezialisiertes Personal zu konzentrieren, was eine Wertverschiebung hin zu professionellen FM-Integratoren unterstreicht. Außerhalb des Gesundheitswesens erholt sich das Gastgewerbe mit 5,4 Millionen internationalen Ankünften im Jahr 2024 und stellt die Nachfrage nach Wäscherei-, Pool- und Landschaftspflege wieder her, während Industrieparks in PEZA-Zonen auf spezialisiertes FM für Reinräume und Abwasser-Compliance setzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Metro Manila macht rund 55 %–60 % des philippinischen Facility-Management-Marktes aus, gestützt durch mehr als 3 Millionen m² Bürofläche der Klasse A, über 100 Einkaufszentren sowie die dichtesten Krankenhaus- und Rechenzentrumscluster des Landes. Wichtige Vermieter wie Ayala Land, Megaworld und Robinsons Land vergeben integrierte Pakete an multinationale Betreiber und integrieren Betriebszeit- und Energieeffizienzklauseln, um Mieternutzen zu schärfen. Die Hyperscale-Pipeline der Region, zu der STT GDCs 60-MW-Campus Manila 2 gehört, erfordert Präzisionskühlung, N+1-Stromredundanz und 24-Stunden-Brandüberwachung, was Premium-Technikdienstleistungsgebühren und spezialisierte Anforderungen an die Arbeitskräftezertifizierung stimuliert.

Cebu ist der sekundäre Wachstumspol des philippinischen Facility-Management-Marktes, angetrieben durch 180.000 BPO-Arbeitsplätze und ein wachsendes Resortangebot rund um die Insel Mactan. Büroparks im Cebu Business Park vergeben ausgelagerte Reinigungs-, Sicherheits- und Kantinenpakete, um Unternehmenshygienestandards aufrechtzuerhalten, während Strandhotels Landschaftspflege und Poolchemie-Wartung vergeben, um den Qualitätsaudits des Tourismusministeriums zu entsprechen. Die 2024 verabschiedete Grünbauverordnung der Stadtverwaltung beschleunigt die Nachfrage nach Energieauditdienstleistungen und Zertifizierungen für umweltfreundliche Reinigung und professionalisiert den Leistungsumfang weiter.

Davao und aufstrebende Provinzstädte wie Iloilo, Bacolod und Cagayan de Oro weisen eine geringere Outsourcing-Durchdringung auf, bieten aber wachsende Chancen, da Logistikzentren und agro-industrielle Parks skalieren. Kühllagerhäuser für Bananen- und Thunfischexporte benötigen Temperaturüberwachungssteuerungen, während neue Mehrzweckentwicklungen gebündelte Sicherheits- und Abfallentsorgungsverträge nutzen, um Einstellungsaufwand zu vermeiden. Fragmentierte lokale Anbieter dominieren jedoch weiterhin Einzeldienstleistungsslots, und Budgetsensitivität verlangsamt die Einführung integrierter Modelle. Diese räumliche Divergenz erhält eine zweigeteilte Struktur im philippinischen Facility-Management-Markt aufrecht, in der skalierungsfähige Akteure sich auf Metropolkorridore konzentrieren und inländische Spezialisten lohnkostengünstige Provinzen bedienen.

Wettbewerbslandschaft

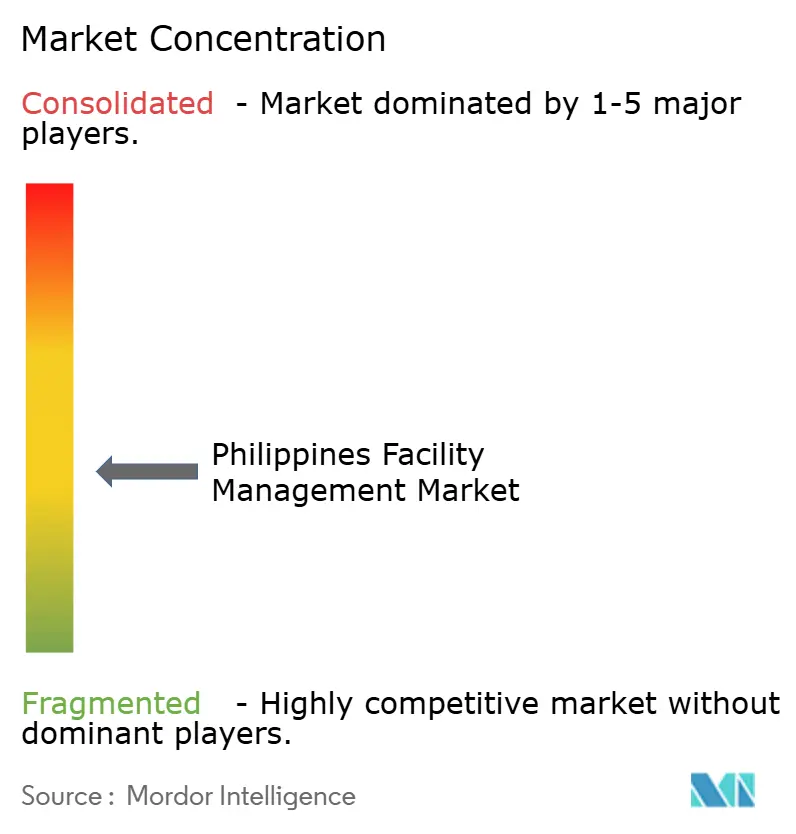

Die zehn größten Anbieter kontrollieren etwa 35 %–40 % des Umsatzes, was auf eine moderate Fragmentierung im philippinischen Facility-Management-Markt hindeutet. Globale Marken wie CBRE Philippines, Jones Lang LaSalle, Cushman and Wakefield, ISS Facility Services Philippines und Sodexo On-Site Services nutzen multinationales Kapital, proprietäre Analysen und grenzüberschreitendes Benchmarking, um langfristige integrierte Verträge von REITs und Hyperscale-Kunden zu sichern. ISS A/S gab 2024 den Einsatz von IoT-Sensoren in 12 Millionen m² Immobilien im asiatisch-pazifischen Raum bekannt, die prädiktive Wartungsmaschinen speisen und Serviceeinsätze um 15 % reduzierten. Diese datenreichen Plattformen bieten Echtzeittransparenz, einen Vorteil, der für anlagenleichte lokale Wettbewerber schwer zu replizieren ist.

Inländische Spezialisten wie Servicio Filipino, Meralco Industrial Engineering Services Corporation, Santos Knight Frank und Century Properties Management verankern ihre Wettbewerbsfähigkeit in lokalen Arbeitsnetzwerken, flexibler Preisgestaltung und Kundennähe in den Provinzen. Mehrere haben Konsortien gebildet, um auf Krankenhaus-PPPs zu bieten, und bündeln biomedizinische Techniker mit digitalen Governance-Tools, um ergebnisbasierte Leistungskennzahlen zu erfüllen. PPP-Gesetz-Vertragsstrukturen, die Auszahlungen bei Betriebszeitausfällen kürzen, bevorzugen Anbieter mit Bilanzkraft und treiben die Branche zur schrittweisen Konsolidierung.

Regulatorischer Aufwand ist ein weiteres Wettbewerbsfilter. Arbeitsministeriumsanordnung 198-18 verpflichtet Anbieter, zertifizierte Sicherheitsbeauftragte und dokumentierte Arbeitsschutzschulungsprotokolle vorzuhalten, während Brandschutzbüro-Audits jährliche Compliance-Unterlagen erfordern. Betreiber mit ISO 41001- und ISO 9001-Systemen bestehen Vorqualifikationen schneller und stärken Markteintrittsbarrieren. Die Volatilität der Energiekosten treibt Partnerschaften zwischen FM-Unternehmen und solarorientierten Energiedienstleistungsunternehmen voran, mit gemeinsamen Angeboten, die prädiktive Wartung und Nachrüstung erneuerbarer Energien bündeln und frühen Akteuren eine weitere Differenzierungsebene im philippinischen Facility-Management-Markt verschaffen.

Marktführer im philippinischen Facility-Management-Bereich

Atalian Global Services Philippines Inc.

Servicio Filipino Inc.

Meralco Industrial Engineering Services Corporation

SGS Philippines Inc.

Cushman & Wakefield Debenham Tie Leung Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: STT GDC nahm den Betrieb in seinem 60-MW-Hyperscale-Rechenzentrum Manila 2 in Cavite auf und vergab einen 10-jährigen integrierten FM-Vertrag, der eine Betriebszeit von 99,99 % garantiert.

- Dezember 2025: Der Philippinische Rat für grünes Bauen bestätigte 47 neue BERDE-Zertifizierungen im Jahr 2025, was die Nachfrage nach ISO 14001-qualifizierten FM-Anbietern beschleunigt.

- November 2025: Das Makati Medical Center schloss eine PHP 2 Milliarden umfassende Erweiterung ab und unterzeichnete einen Siebenjahresvertrag, der Hauswirtschaft, biomedizinische Wartung und Entsorgung gefährlicher Abfälle abdeckt.

- Oktober 2025: Das Gesundheitsministerium erließ PPP-Leitlinien für 23 Bezirkskrankenhäuser und integrierte ergebnisbasierte FM-Zahlungsauslöser.

Berichtsumfang des philippinischen Facility-Management-Marktes

Facility-Management-Dienstleistungen umfassen die Verwaltung von Gebäudeinstandhaltung, Versorgungseinrichtungen, Wartungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard- und Soft-Facility-Management-Dienstleistungen unterteilt. Die Einführung von FM-Lösungen und -Dienstleistungen wird voraussichtlich durch mehrere Faktoren vorangetrieben, darunter eine steigende Nachfrage nach cloudbasierten FM-Lösungen und eine zunehmende Nachfrage nach FM-Systemen, die mit intelligenter Software verknüpft sind.

Der Bericht zum philippinischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Einzel-Facility-Management, gebündeltes Facility Management, integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der philippinische Facility-Management-Markt heute und wohin entwickelt er sich bis 2031?

Der Markt wird 2026 auf USD 4,38 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 5,76 Milliarden zu erreichen, was einer CAGR von 5,63 % entspricht.

Welcher Servicetyp generiert in philippinischen Immobilien den höchsten Umsatz?

Hard Services, angeführt von HVAC-, MEP- und Brandschutzwartung, erzielten 2025 63,12 % des Marktumsatzes.

Welches Segment wächst in Gesundheitseinrichtungen am schnellsten?

Ausgelagerte integrierte Verträge, die biomedizinische Gerätekalibrierung, Infektionskontrolle und Wäscherei abdecken, wachsen bis 2031 mit einer CAGR von 7,08 %.

Warum sind Rechenzentren für das künftige FM-Wachstum im Land entscheidend?

Eine Hyperscale-Pipeline im Wert von USD 1,09 Milliarden erfordert 24-Stunden-Präzisionskühlung und Redundanzpflege und schafft Prämiengebührenchancen für zertifizierte Integratoren.

Wie verändert das PPP-Gesetz öffentliche FM-Verträge?

Republik-Gesetz 11966 ermöglicht es Behörden, bis zu 30 Jahre Betrieb und Wartung in Konzessionen mit ergebnisbasierten Auszahlungen zu bündeln und erweitert den formalen Chancenpool für Großanbieter.

Was ist das größte operative Risiko, dem FM-Auftragnehmer im Jahr 2026 gegenüberstehen?

Volatile Energietarife können Margen bei Festpreisverträgen zunichtemachen und treiben Anbieter zu Energieleistungsverträgen, die das Verbrauchsrisiko absichern.

Seite zuletzt aktualisiert am: