Marktgröße und Marktanteil für Temperaturmodulationsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.30 Milliarden US-Dollar |

| Marktgröße (2030) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Temperaturmodulationsgeräte von Mordor Intelligence

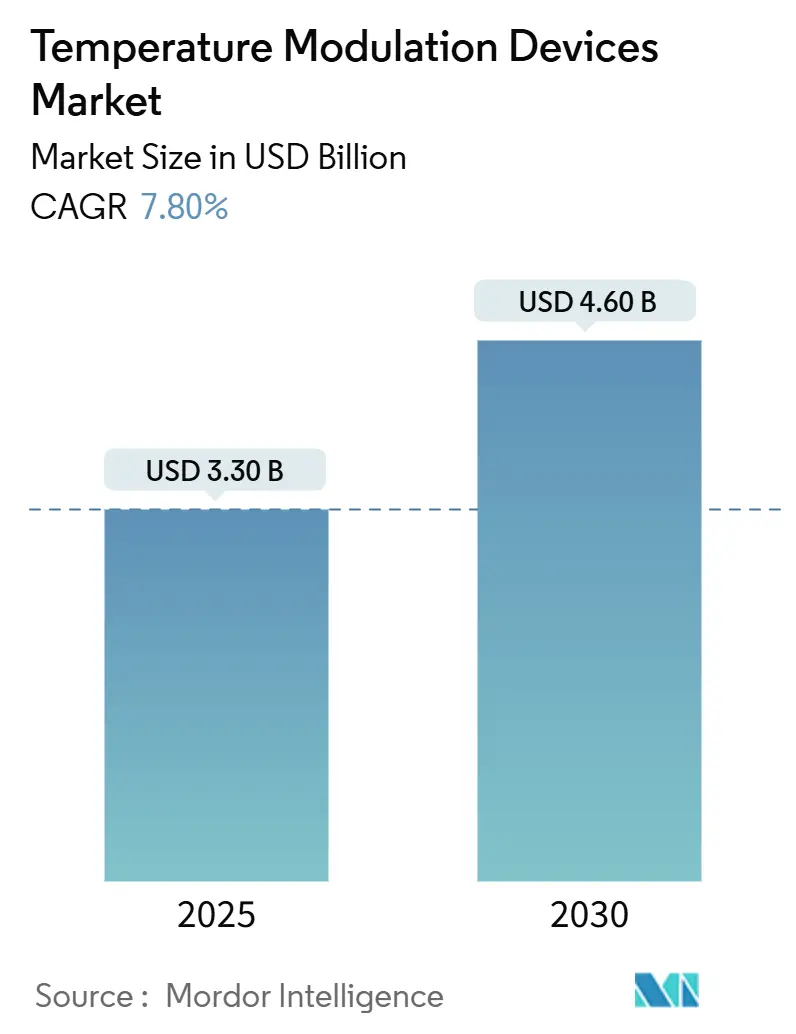

Die Marktgröße für Temperaturmodulationsgeräte belief sich im Jahr 2025 auf 3,30 Milliarden USD und wird voraussichtlich bis 2030 auf 4,60 Milliarden USD ansteigen, was einer CAGR von 7,8 % über den Prognosezeitraum entspricht. Diese Expansion spiegelt den Wandel von einfachen Wärmegeräten hin zu geschlossenen Regelkreisplattformen wider, die Echtzeitanalysen nutzen, um Normothermie während komplexer chirurgischer, intensivmedizinischer und notfallmedizinischer Eingriffe aufrechtzuerhalten. Steigende chirurgische Fallzahlen in alternden Hocheinkommensbevölkerungen, die rasche Verbreitung des gezielten Temperaturmanagements nach Herzstillstand sowie ein stetiger Zustrom von Verbesserungen durch künstliche Intelligenz stärken die Nachfrage nach Präzisionsgeräten. Führende Anbieter integrieren Algorithmen des maschinellen Lernens in etablierte Wärme- und Kühlsysteme, um den Pflegeaufwand zu reduzieren, während Verteidigungsbehörden portable IV-Wärmer vorantreiben, die Blutprodukte unter extremen Bedingungen verwendbar halten. Insgesamt verankern diese Kräfte eine belastbare Wachstumstrajektorie für den Markt für Temperaturmodulationsgeräte.

Wichtigste Erkenntnisse des Berichts

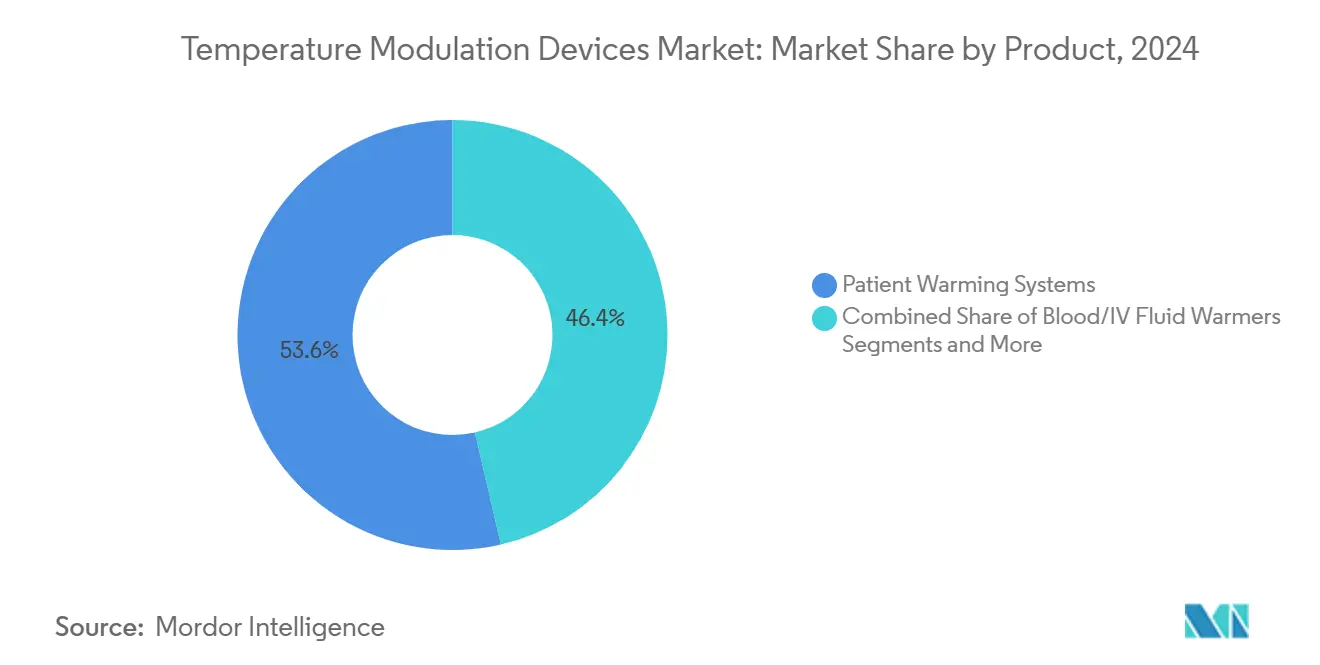

- Nach Produkt entfielen im Jahr 2024 53,6 % des Marktanteils für Temperaturmodulationsgeräte auf Patientenerwärmungssysteme. Intravaskuläre Temperaturmanagementsysteme werden bis 2030 voraussichtlich die höchste CAGR von 12,1 % verzeichnen.

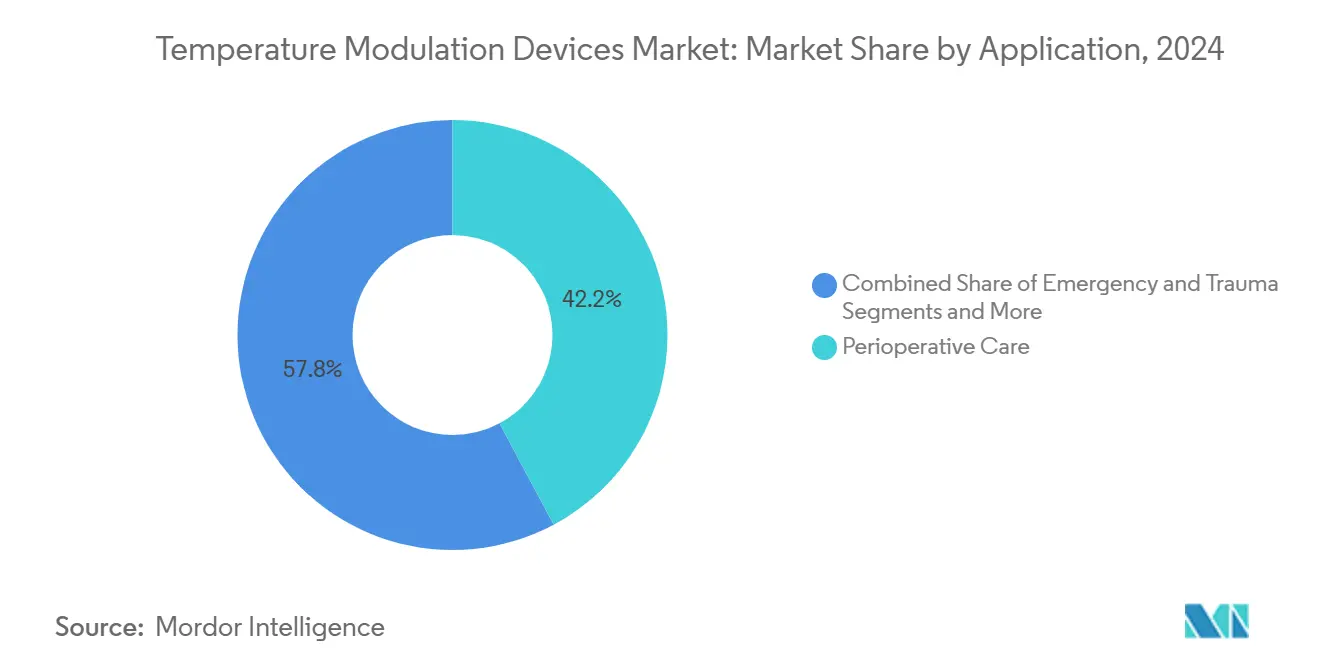

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 42,2 % der Marktgröße für Temperaturmodulationsgeräte auf die perioperative Versorgung. Die Notfall- und Traumaversorgung verzeichnet mit einer CAGR von 11,2 % bis 2030 das stärkste Wachstum.

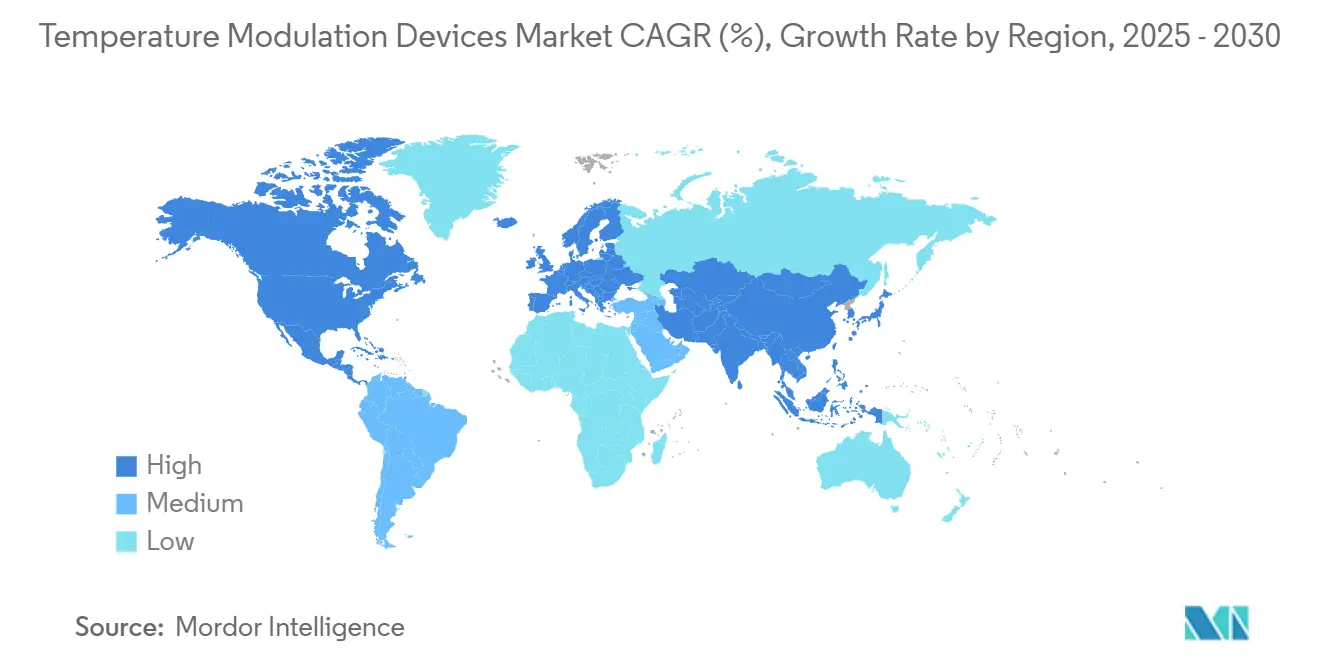

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 40,6 % bei Temperaturmodulationsgeräten; Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 7,4 % erzielen.

Globale Markttrends und Erkenntnisse für Temperaturmodulationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende chirurgische Fallzahlen in Hocheinkommensländern | +1.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung des gezielten Temperaturmanagements nach Herzstillstand | +1.50% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Militärische Nachfrage nach leichten, batteriebetriebenen IV-/Blutwärmern | +0.40% | Nordamerika, Europa, ausgewählte Länder im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Rasche Expansion ambulanter Operationszentren im Asien-Pazifik-Raum | +1.20% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ösophageale Wärmeaustauschgeräte erhalten Erstattungszulassung in der EU | +0.60% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Plattformen zur geschlossenen Temperaturregelung | +0.90% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende chirurgische Fallzahlen treiben die Verbreitung fortschrittlicher Temperaturmanagementlösungen voran

Hocheinkommens-Gesundheitssysteme sehen sich mit einem Anstieg orthopädischer und kardiovaskulärer Eingriffe konfrontiert, der das Hypothermierisiko erhöht. Krankenhäuser integrieren daher präoperative Erwärmung, intraoperative aktive Erwärmung und postoperative Temperaturüberwachung in einen integrierten Arbeitsablauf. Diese multimodalen Bündel haben nachweislich Infektionsraten gesenkt, die Genesung verkürzt und Erstattungskennzahlen verbessert, was kontinuierliche Investitionen in unternehmensweite Temperaturplattformen antreibt.[1]Yi Shang, „Strategien für das perioperative Hypothermiemanagement: Fortschritte bei Erwärmungstechniken und klinische Implikationen”, BMCSurg.biomedcentral.com

Militärische Anwendungen beschleunigen Innovationen im Bereich portabler Temperaturmanagementlösungen

Verteidigungsbehörden schreiben mittlerweile Wärmer mit einem Gewicht von unter 900 Gramm vor, die Blut unter Gefechtsbedingungen innerhalb weniger Minuten auf 37 °C erwärmen können. Für den Kampfeinsatz zugelassene Geräte finden Eingang in zivile Traumanetzwerke und Luftrettungsflotten, wo Tragbarkeit und Akkulaufzeit entscheidend sind. Im Jahr 2024 erprobte Prototypen drohnenlieferbarer Kühlbehälter deuten auf eine künftige prähospitale Blutlogistik hin, die stark auf robuste Temperaturregelmodule angewiesen sein wird.

Expansion ambulanter Operationszentren verändert die Landschaft des Temperaturmanagements im Asien-Pazifik-Raum

Ambulante Operationszentren im Asien-Pazifik-Raum erwarten in diesem Jahrzehnt einen Anstieg der Eingriffe um 25 %. Betreiber bevorzugen Dual-Modus-Systeme, die sowohl wärmen als auch kühlen und dabei in beengte Grundrisse passen. Automatisierte Einstellungs- und Vergessensschnittstellen helfen, den Pflegekräftemangel auszugleichen und leitlinienkompatible Temperaturprofile in Ophthalmologie-, Gastroenterologie- und ambulanten Orthopädieeinheiten sicherzustellen.[2]Sahely Mukerji, „Sg2-Jahresbericht prognostiziert Wachstum im ambulanten Operationsvolumen”, ASCfocus.org

KI-gesteuerte geschlossene Regelkreissysteme revolutionieren die Temperaturpräzision

Algorithmen des maschinellen Lernens verbessern die Präzision von ±1 °C auf ±0,2 °C, indem sie die Energiezufuhr kontinuierlich in Reaktion auf Geweberückmeldungen neu kalibrieren. Erste Einsätze zeigen Energieeinsparungen und weniger manuelle Eingriffe, was einen Quantensprung bei perioperativen Sicherheitsstandards signalisiert.[3]Sean Coeckelenbergh et al., „Grundlagen und Anwendungen der geschlossenen Regelkreisanästhesie”, Springer.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für intravaskuläre Kühlsysteme | -1.10% | Global, mit stärksten Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Infektionskontrollbedenken bei wiederverwendbaren Decken und Schläuchen | -0.80% | Global, mit besonderer Aufmerksamkeit in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Haftungsrisiken im Zusammenhang mit Warmlufterwärmung in der Orthopädie | -0.60% | Nordamerika, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Personal für Neuroprotektionsprotokolle in Ländern mit niedrigem und mittlerem Einkommen | -0.70% | Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten hemmen die Verbreitung intravaskulärer Kühlsysteme

Die Anschaffungskosten übersteigen häufig 50.000 USD pro Konsole, was Krankenhäuser abschreckt, die den Aufpreis gegenüber Oberflächenoptionen im Preisbereich von 5.000–15.000 USD nicht rechtfertigen können. Zusätzliche Schulungs- und Verbrauchsmaterialkosten vergrößern die Lücke, insbesondere in budgetknappen öffentlichen Einrichtungen, trotz überlegener neurologischer Ergebnisse, die in begutachteten Studien dokumentiert wurden.

Infektionskontrollbedenken stellen wiederverwendbare Komponenten des Temperaturmanagements vor Herausforderungen

Behauptete Verletzungen des Sterilfeldes in Klagen im Zusammenhang mit Warmlufterwärmung haben einige orthopädische Zentren dazu veranlasst, auf Einweg- oder geschlossene Regelkreisalternativen umzusteigen. Verstärkte Reinigungsprotokolle reduzieren das Risiko, erhöhen jedoch Arbeits- und Compliance-Kosten, was die Beschaffung in Richtung Einwegkreisläufe lenkt, wo die Preispunkte dies erlauben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intravaskuläre Systeme fordern die traditionelle Dominanz der Erwärmung heraus

Patientenerwärmungssysteme behielten im Jahr 2024 einen Marktanteil von 53,6 % bei Temperaturmodulationsgeräten aufgrund universeller perioperativer Protokolle. Die dem Markt für Temperaturmodulationsgeräte zuzurechnende Marktgröße für intravaskuläre Plattformen liegt auf Kurs für eine CAGR von 12,1 % bis 2030, da Neurologen und Intensivmediziner präzise Kernkühlung für die Versorgung nach Herzstillstand bevorzugen. Kühldecken und leitfähige Pads füllen eine gut etablierte Nische, doch Krankenhäuser, die eine Vielseitigkeit mit einer einzigen Konsole anstreben, erproben integrierte Dual-Modus-Plattformen, die mit minimalen Verbrauchsmaterialien von Erwärmung auf Kühlung umschalten. Die FDA-De-novo-Zulassung des ösophagealen Kühlgeräts im Jahr 2024 erschloss einen kehlkopfbasierten Zugang, der die Speiseröhre während der kardialen Ablation schützt und eine schnelle systemische Kühlung ermöglicht, was auf eine fruchtbare Innovationsbahn hindeutet.

Größere algorithmische Automatisierung differenziert auch Konsolen der nächsten Generation. Anbieter integrieren geschlossene Regelkreissteuerungen, die Durchflussraten und Alarmschwellen automatisch an die metabolische Trajektorie des Patienten anpassen und so den klinischen Arbeitsaufwand reduzieren. Verteidigungsaufträge für batterieoptimierte IV-Wärmer erhöhen die Stückzahlnachfrage und beschleunigen die Robustifizierungs-F&E, die später in zivile Designs einfließt. Mit zunehmender Funktionsbreite vergleichen Beschaffungsteams Plattformen stärker nach Verbrauchsmaterialkosten pro Eingriff und interoperablen Datenausgaben als nach dem Listenpreis allein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Notfallversorgung beschleunigt sich, während perioperative Versorgung dominant bleibt

Perioperative Arbeitsabläufe machten im Jahr 2024 42,2 % der Marktgröße für Temperaturmodulationsgeräte aus, da jede wichtige chirurgische Leitlinie nun aktive Erwärmung vorschreibt. Infektionsvermeidung, kürzeres Erwachen aus der Anästhesie und Erstattungsstrafen für ungeplante Hypothermie stärken die perioperative Führungsposition. Die Segmente Notfall und Trauma werden jedoch mit einer CAGR von 11,2 % das stärkste Wachstum erzielen, da Reanimationsbündel Normothermieziele nach Wiederherstellung des Spontankreislaufs formalisieren.

Das Wachstum in Intensivstationen bleibt stetig, da Krankenhäuser auf vernetzte Konsolen aufrüsten, die Daten in elektronische Patientenakten zur Prüfung von Neuroprotektionsprotokollen einspeisen. Neonatologiestationen in ressourcenarmen Ländern kämpfen weiterhin mit Hypothermie: Eine nigerianische Studie aus dem Jahr 2024 verzeichnete eine Inzidenz von 72,9 % bei Frühgeborenenaufnahmen, was einen ungedeckten Bedarf an kostengünstigen Inkubatoren und tragbaren Wärmern unterstreicht. Telemedizin-Pilotprojekte, die drahtlose Axillarpflaster mit Cloud-Dashboards kombinieren, deuten auf eine künftige heimbasierte Temperaturüberwachung für gefährdete Säuglinge und postoperative Patienten gleichermaßen hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 mit 40,6 % auf den größten Marktanteil bei Temperaturmodulationsgeräten, gestützt durch robuste Erstattungsregelungen und klare FDA-Zulassungswege, die Innovationsrisiken mindern. Medicare-Durchleitungscodes für fortschrittliche Kühlkatheter fördern die frühe Verbreitung, während Krankenhauskonsortien Mengenverträge für Verbrauchsmaterialien aushandeln, die die Kosten pro Eingriff senken. Die zivilen Ökosysteme der Region profitieren auch von Dual-Use-Technologien, die aus der US-amerikanischen Militär-F&E hervorgehen, und beschleunigen die Diffusion portabler Geräte.

Europa folgt mit einer reifen, aber sich entwickelnden Landschaft, die durch die Medizinprodukteverordnung geprägt wird. Erstattungsgenehmigungen für ösophageale Wärmeaustauschsysteme in Deutschland und Frankreich unterstreichen die Bereitschaft der Kostenträger, evidenzbasierte Nischengeräte zu unterstützen. Anbieter müssen nun stärkere Datensätze zur Marktüberwachung nach dem Inverkehrbringen vorlegen, was zu erhöhten Investitionen in cloud-verbundene Konsolen führt, die Nutzungs- und Ergebniskennzahlen automatisch an Regulierungsbehörden melden.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,4 % bis 2030. Staatliche Ausgaben zur Modernisierung von Operationssälen in China und Indien sowie private Investitionen in japanische Tagesklinikchains treiben steigende Stückzahlen an. Die Gesundheitsausgaben in der Region könnten bis 2027 138 Milliarden USD übersteigen, wobei Intensivmedizin und chirurgische Technologie einen erheblichen Anteil absorbieren. Lokale Käufer bevorzugen kompakte Dual-Modus-Konsolen, die mit Standardstromversorgungen betrieben werden, was Chancen für Anbieter im mittleren Preissegment schafft, die auf Krankenhäuser in Städten zweiter Ordnung abzielen.

Wettbewerbslandschaft

Der Markt für Temperaturmodulationsgeräte weist eine moderate Konzentration auf. Medtronic, Stryker und Solventum verfügen über beträchtliche installierte Basen bei Wärmedecken, Flüssigkeitswärmern und kardiothorakalen Kühllinien. Haemonetics expandierte durch den Erwerb von Attune Medical für 160 Millionen USD im Jahr 2024 in den Bereich der ösophagealen Kühlung und diversifizierte sich über sein Blutmanagement-Erbe hinaus. Die Übernahme von Paragonix Technologies durch Getinge im Jahr 2024 brachte Temperaturlösungen zur Organkonservierung unter sein kardiovaskuläres Dach und veranschaulicht einen breiteren Trend zu ergänzenden Akquisitionen, die die klinische Episodenabdeckung abrunden.

Führende Anbieter differenzieren sich durch Präzision, Workflow-Integration und interoperable Datenströme statt durch Preisnachlässe. Geschlossene Regelkreisalgorithmen, die manuelle Eingriffe reduzieren, generieren greifbare Produktivitätsgewinne in der Pflege, während integrierte Analysen dem wachsenden Regulierungsinteresse an Erkenntnissen aus der realen Welt gerecht werden. Start-ups konzentrieren sich auf ultraleichte Militär- oder Rettungsdienstgeräte und kooperieren häufig mit Drohnenlogistikunternehmen, um temperaturkontrollierte Blutlieferungen im Feldeinsatz zu erproben. Etablierte Anbieter reagieren, indem sie Batteriemanagement und robuste Gehäuse in Krankenhausmodelle der nächsten Generation integrieren und dabei traditionelle Produktgrenzen verwischen.

Marktführer im Bereich Temperaturmodulationsgeräte

3M (Solventum)

Stryker

Medtronic

Gentherm Medical (CSZ)

ZOLL Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: BrainCool erhielt eine Bestellung von ZOLL über 10 Demo-BrainCool-Systeme im Wert von 1,7 Millionen SEK (160.000 USD) zur Verbesserung der Kühlpräzision nach Herzstillstand.

- November 2024: Die FDA genehmigte die VARIPULSE-Plattform für paroxysmales Vorhofflimmern und integrierte Temperaturkontrollsicherungen für die Ablation.

- August 2024: ZOLL Medical sicherte sich eine Finanzierung von 37 Millionen USD zur Weiterentwicklung therapeutischer Temperaturgeräte.

Berichtsumfang des globalen Marktes für Temperaturmodulationsgeräte

| Patientenerwärmungssysteme |

| Patientenkühlsysteme |

| Intravaskuläre TTM-Systeme |

| Blut-/IV-Flüssigkeitswärmer |

| Integrierte Dual-Modus-Systeme |

| Perioperative Versorgung |

| Intensiv-/Kritischversorgung |

| Notfall und Trauma |

| Neonatale und pädiatrische Versorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Patientenerwärmungssysteme | |

| Patientenkühlsysteme | ||

| Intravaskuläre TTM-Systeme | ||

| Blut-/IV-Flüssigkeitswärmer | ||

| Integrierte Dual-Modus-Systeme | ||

| Nach Anwendung | Perioperative Versorgung | |

| Intensiv-/Kritischversorgung | ||

| Notfall und Trauma | ||

| Neonatale und pädiatrische Versorgung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Temperaturmodulationsgeräte voraussichtlich wachsen?

Es wird prognostiziert, dass er von 3,30 Milliarden USD im Jahr 2025 auf 4,60 Milliarden USD bis 2030 steigt, was einer CAGR von 7,8 % entspricht.

Welche Produktkategorie führt derzeit die Ausgaben an?

Patientenerwärmungssysteme hielten im Jahr 2024 einen Anteil von 53,6 % aufgrund universeller perioperativer Nutzungsvorschriften.

Warum gewinnen intravaskuläre Kühlsysteme an Bedeutung?

Sie bieten eine engere Präzision von ±0,2 °C, reduzieren neurologische Komplikationen in der Versorgung nach Herzstillstand und werden bis 2030 voraussichtlich eine CAGR von 12,1 % verzeichnen.

Welche Region verzeichnet die meisten neuen Eingriffe?

Asien-Pazifik expandiert mit einer CAGR von 7,4 %, da ambulante Operationszentren in China, Japan und Indien zunehmen.

Was treibt die Nachfrage in Notfallsituationen an?

Die breitere Verbreitung von Protokollen zum gezielten Temperaturmanagement nach der Reanimation treibt eine CAGR von 11,2 % in den Anwendungen Notfall und Trauma an.

Wie konzentriert ist die Anbietermacht heute?

Der Markt ist moderat konzentriert, wobei Medtronic, Stryker und Solventum den globalen Anteil anführen, aber Akquisitionen wie Haemonetics-Attune verschärfen den Wettbewerb.

Seite zuletzt aktualisiert am: