HBM Wärmemanagement und TIM Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM Wärmemanagement und TIM Marktanalyse von Mordor Intelligence

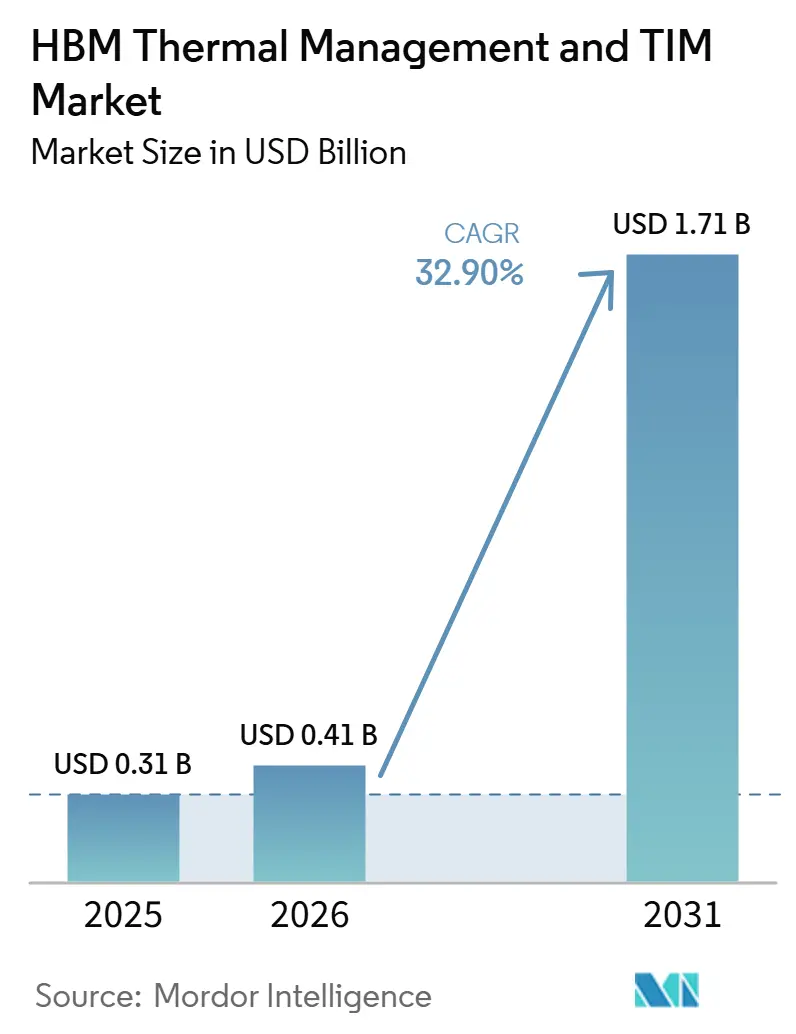

Die Marktgröße für HBM Wärmemanagement und TIM wird voraussichtlich von 0,31 Milliarden USD im Jahr 2025 auf 0,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,71 Milliarden USD erreichen, mit einer CAGR von 32,90 % über den Zeitraum 2026–2031. Der HBM Wärmemanagement und TIM Markt expandiert deutlich schneller als der breitere Markt für thermische Schnittstellenmaterialien, da KI-Rechenplattformen zu wesentlich höherer Leistungsdichte und wesentlich engeren thermischen Grenzen innerhalb jedes Gehäuses übergehen. Der steigende thermische Designleistungsbedarf von GPUs zwingt Gehäuseentwickler dazu, jede thermische Schicht zu überprüfen – von der Die-Attach-Schicht über den Gehäusedeckel bis zur Kühlkörperschnittstelle –, da frühere Materialentscheidungen für neue Beschleunigerplattformen nicht mehr ausreichend Spielraum bieten. Das Wachstum wird auch durch höhere HBM-Stapel und komplexere Gehäusegeometrien geprägt, die den Wärmefluss erhöhen und die thermische Leistung zu einem Designproblem auf Gehäuseebene machen, anstatt eine Aufgabe der Einzelmaterialauswahl zu sein. Der Wettbewerb verlagert sich hin zu einer frühzeitigeren gemeinsamen Entwicklung mit Speicherherstellern, Chip-Unternehmen und Verpackungspartnern, was Lieferanten begünstigt, die Simulation, Qualifizierung und schnittstellenspezifische Abstimmung unterstützen können. Der HBM Wärmemanagement und TIM Markt profitiert auch von staatlichen Halbleiterinvestitionen und dem Ausbau inländischer Verpackungskapazitäten, doch lange Qualifizierungszyklen und ein begrenztes Angebot an hochreinen Füllstoffsystemen verlangsamen nach wie vor die Skalierung neuer Formulierungen.

Wichtigste Erkenntnisse des Berichts

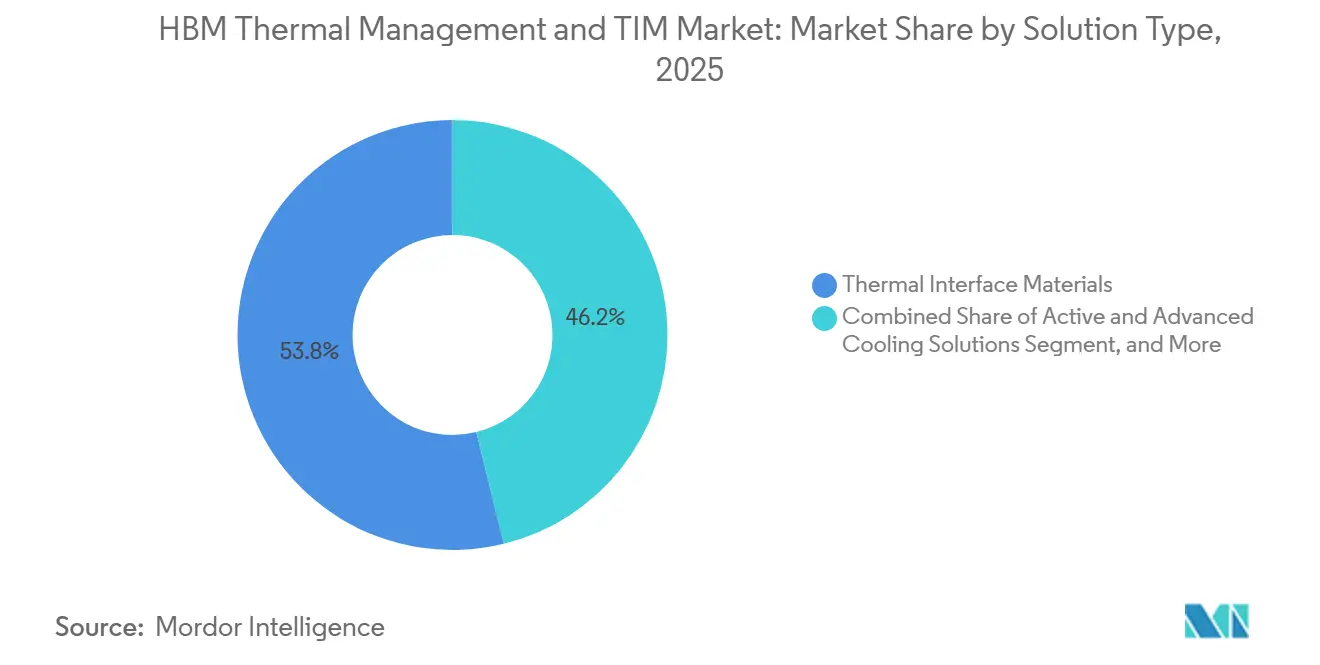

- Nach Lösungstyp hielten thermische Schnittstellenmaterialien im Jahr 2025 einen Marktanteil von 53,83 % am HBM Wärmemanagement und TIM Markt, während aktive und fortschrittliche Kühllösungen bis 2031 voraussichtlich mit einer CAGR von 33,49 % expandieren werden.

- Nach TIM-Typ entfielen im Jahr 2025 42,19 % des Marktanteils auf Silikon-basiertes TIM, während Graphen- und kohlenstoffbasiertes TIM bis 2031 die höchste CAGR von 34,08 % verzeichnen soll.

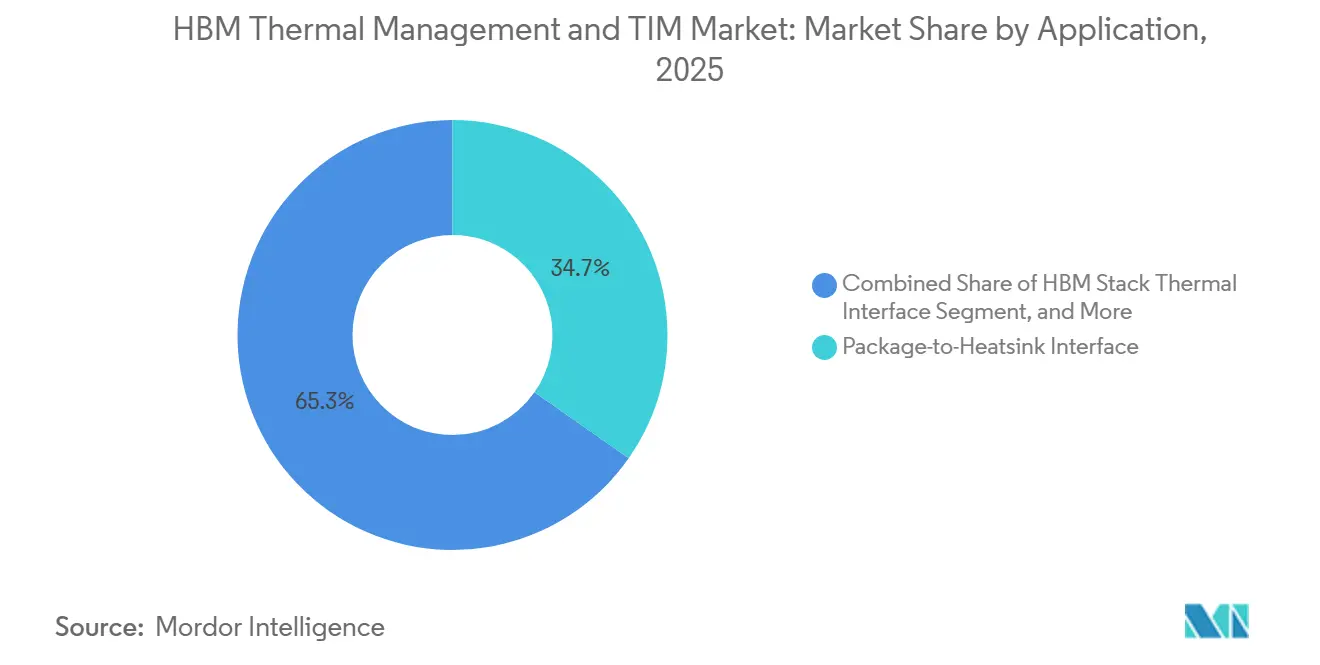

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 34,71 % auf die Gehäuse-zu-Kühlkörper-Schnittstelle, während die thermische Schnittstelle des HBM-Stapels bis 2031 voraussichtlich mit einer CAGR von 33,88 % wachsen wird.

- Nach Endverbrauchsbranche hielten KI-Beschleuniger und GPUs im Jahr 2025 einen Anteil von 59,62 % am HBM Wärmemanagement und TIM Markt, während Rechenzentren bis 2031 voraussichtlich mit der höchsten CAGR von 33,97 % wachsen werden.

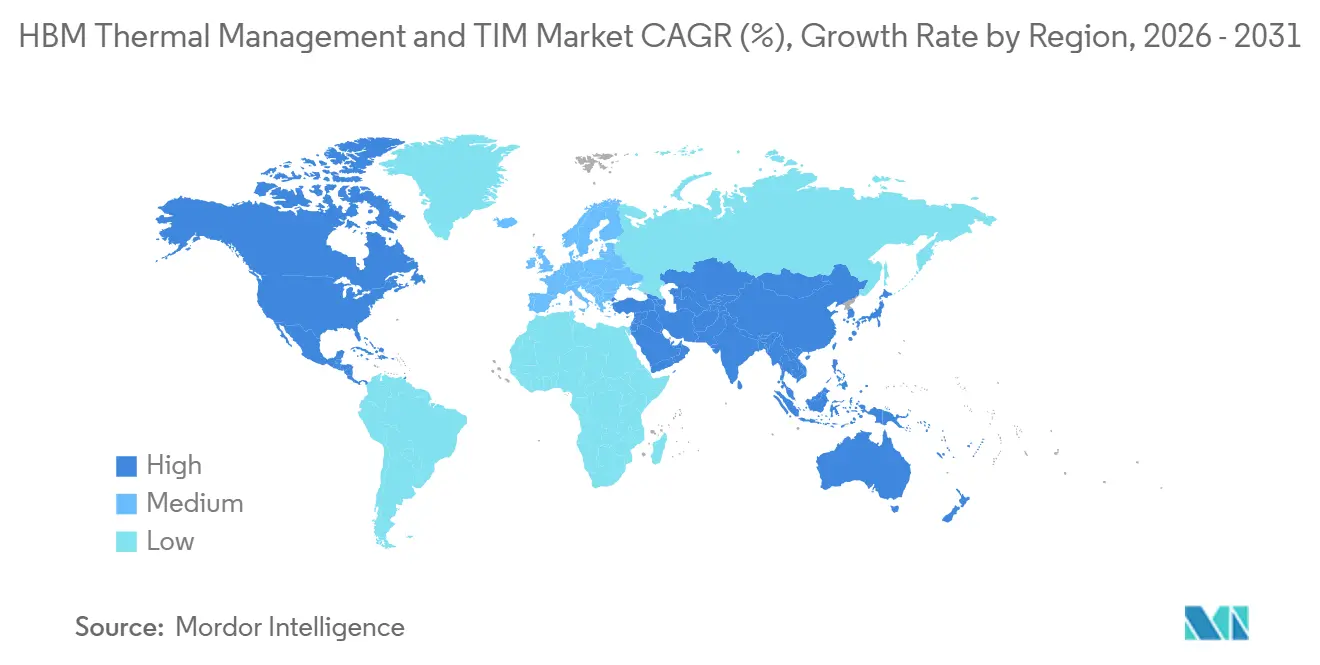

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 64,96 %, während Nordamerika bis 2031 voraussichtlich die höchste CAGR von 33,81 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM Wärmemanagement und TIM Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Leistungsdichte von KI-Beschleunigern | +7.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende HBM-Stapelhöhe erhöht den Wärmefluss im Gehäuse | +6.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Roadmaps für co-verpackten Speicher und Logik erhöhen thermische Qualifizierungsschwellen | +5.2% | Global, mit frühen Gewinnen in Südkorea, Taiwan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Einsatz fortschrittlicher Halbleiterverpackung in HBM-Lieferketten | +4.6% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermische Ausfallmargen bei HBM treiben die Einführung von Premium-TIM in Hyperscale-Designs voran | +3.1% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unterschätzte Nachfrage nach thermischer Simulation auf Gehäuseebene und Design-In-Dienstleistungen | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Leistungsdichte von KI-Beschleunigern

Der HBM Wärmemanagement und TIM Markt reagiert zunächst auf den starken Anstieg der GPU-Leistungsaufnahme, die von bis zu 700 W in NVIDIA H100-Systemen auf 1.000 W im Blackwell B200-Pfad und auf 1.400 W im B300-Pfad gestiegen ist.[1]Quelle: NVIDIA, "H200 GPU," NVIDIA Data Center, nvidia.com Dieser Anstieg verringert die thermische Reserve im gesamten Gehäuse, da der GPU-Die und der HBM-Stapel nun einen wesentlich engeren Wärmeableitungspfad innerhalb desselben Footprints teilen müssen. Materialentscheidungen, die für frühere Beschleunigergenerationen funktionierten, werden zunehmend weniger geeignet, da die Steuerung der Sperrschichttemperatur nun von einem geringeren Widerstand an mehreren Schnittstellen abhängt und nicht nur von einer besseren Volumenwärmeleitfähigkeit. NVIDIA verknüpfte Flüssigkühlung auch mit niedrigeren Betriebskosten in großen KI-Anlagen und gab Kunden damit einen finanziellen Anreiz, die thermischen Spezifikationen anzuheben, bevor der nächste Speicherknoten überhaupt die Serienproduktion erreicht. Im HBM Wärmemanagement und TIM Markt verlagert diese Entwicklung die Lieferantengespräche weg von einfachen Leitfähigkeitsangaben hin zu Co-Design-Unterstützung, Schnittstellenanpassung und Simulationsfähigkeiten während der Gehäuseentwicklung. Lieferanten, die Kunden dabei helfen können, den Wärmefluss zwischen Rechensilizium und Speicherschichten früher im Designzyklus auszubalancieren, gewinnen daher stärkere Design-In-Positionen.

Wachsende HBM-Stapelhöhe erhöht den Wärmefluss im Gehäuse

Der HBM Wärmemanagement und TIM Markt wird auch durch höhere Speicherstapel vorangetrieben, da der JEDEC HBM4-Standard, der im April 2025 veröffentlicht wurde, Stapel mit bis zu 16 Lagen, einer Die-Dichte von 32 Gb und einer maximalen Würfelkapazität von 64 GB unterstützt. Jede zusätzliche Lage vergrößert die wärmeerzeugende Fläche und verlängert gleichzeitig den vertikalen Pfad, über den untere Dies Wärme abgeben müssen, wodurch die Stapelgeometrie selbst zu einer thermischen Einschränkung wird. Imec verdeutlichte das Ausmaß dieses Problems, als seine 3D-HBM-auf-GPU-Studie Spitzen-GPU-Temperaturen von 141,7 °C ohne Gegenmaßnahmen meldete, während ein Gehäuse mit strukturellen und kühlungstechnischen Änderungen diese auf 70,8 °C reduzierte. SK hynix adressierte dasselbe Problem im Mai 2026 mit iHBM, das integrierte Kühlelemente auf der D2D-PHY-Schicht platziert und den thermischen Widerstand im Vergleich zu indirekten Kühlansätzen um mehr als 30 % senkt. Für Lieferanten im HBM Wärmemanagement und TIM Markt bedeutet dies, dass sich Schnittstellen auf Stapelebene hin zu dünneren Bondlinien, stärker lokalisierten Hotspots und Leistungsanforderungen entwickeln, die über den validierten Bereich vieler aktueller Silikonprodukte hinausgehen. Diese Entwicklung erhöht den Wert von Formulierungen, die thermische Leistung bei sehr dünnen Bondlinien aufrechterhalten können, ohne die Zuverlässigkeit unter wiederholter thermischer Belastung zu beeinträchtigen.

Roadmaps für co-verpackten Speicher und Logik erhöhen thermische Qualifizierungsschwellen

Der HBM Wärmemanagement und TIM Markt wird weiter durch den Übergang zu mehr aktiver Logik innerhalb des Speichergehäuses geprägt, da HBM4 die Schnittstelle von 1.024 Bit auf 2.048 Bit erweitert und die Anzahl der unabhängigen Kanäle pro Stapel auf 32 erhöht. Diese Änderung macht den Logik-Basis-Die zu einer bedeutenderen Wärmequelle an der Die-zu-Die-Schnittstelle, sodass die thermische Last nicht mehr nur im Haupt-Rechendie konzentriert ist. Das praktische Ergebnis ist, dass jede co-verpackte Logikvariante ihr eigenes thermisches Profil haben kann, was den Nutzen eines einzigen vorqualifizierten TIM über Kunden und Produktgenerationen hinweg verringert. Die Qualifizierung muss daher über Gehäusedesign, Logikkonfiguration und Speichergeneration hinweg wiederholt werden, was die Entwicklungszyklen verlängert, selbst wenn die Materialleistung in Labortests stark erscheint. Im HBM Wärmemanagement und TIM Markt haben Lieferanten, die an gemeinsamen Entwicklungsprogrammen mit Speicherherstellern und Chip-Unternehmen teilnehmen, einen strukturellen Vorteil, da frühzeitiger Zugang die Lücke zwischen Prototypentests und Gehäusequalifizierung verkürzt. Dieser Vorteil gewinnt zunehmend an Bedeutung, da Kunden nach Materialien suchen, die ein breiteres Spektrum an Schnittstellenbedingungen standhalten können, ohne neue Zuverlässigkeitsrisiken einzuführen.

Einsatz fortschrittlicher Halbleiterverpackung in HBM-Lieferketten

Der HBM Wärmemanagement und TIM Markt profitiert von der breiteren Nutzung fortschrittlicher Verpackung, da KI-Beschleuniger, die HBM verwenden, zunehmend auf Plattformen wie CoWoS und EMIB aufgebaut werden, bei denen die thermische Steuerung von mehreren verbundenen Schnittstellen abhängt und nicht nur von einer einzigen. In diesen Architekturen interagieren thermisches und mechanisches Verhalten eng miteinander, da Siliziuminterposer, Substrate, Vergussmassen und Deckel während des Betriebs und der Temperaturwechsel unterschiedlich auf Wärme reagieren. Dies bedeutet, dass die TIM-Auswahl gleichzeitig Gehäuseverzug, thermisches Übersprechen und Langzeitstabilität beeinflusst, sodass die Qualifizierungsaufgabe umfassender ist als die isolierte Messung der Leitfähigkeit. Die Anzahl der thermischen Schnittstellen pro Rechengehäuse nimmt ebenfalls zu – von Die-Attach und Die-zu-Die-Bonding über Deckel- und Kühlkörperkontakt –, was den gesamten adressierbaren Umfang für Lieferanten erweitert, die sich für mehr als eine Schnittstellenposition qualifizieren können. Der HBM Wärmemanagement und TIM Markt gewinnt daher nicht nur durch höhere Leistungsanforderungen, sondern auch durch eine steigende Anzahl von Schnittstellenpositionen, die maßgeschneiderte Materialien und mehr Engineering-Unterstützung auf Gehäuseebene erfordern. Lieferanten, die mehrere dieser Positionen mit kompatiblen Materialien und gemeinsamen Validierungsdaten abdecken können, werden wahrscheinlich einen breiteren Gehäuseinhalt innerhalb derselben Plattform gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enge Zuverlässigkeitsfenster für langlebige KI- und HPC-Einsätze | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Materialqualifizierungszyklen verzögern die kommerzielle Skalierung | -1.8% | Global, mit frühen Auswirkungen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an hochreinen Füllstoffsystemen für fortschrittliche TIM-Formulierungen | -1.5% | Global, Rohstoffe aus begrenzten geografischen Regionen | Langfristig (≥ 4 Jahre) |

| Risiko von Ausbeuteverlusten durch thermomechanische Belastung in 3D-gestapeltem Speicher | -1.2% | Kernregion Asien-Pazifik, Südkorea und Taiwan, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enge Zuverlässigkeitsfenster für langlebige KI- und HPC-Einsätze

Der HBM Wärmemanagement und TIM Markt sieht sich einer klaren Bremse durch die lange Nutzungsdauer ausgesetzt, die bei Hyperscale- und HPC-Hardware erwartet wird, da Betreiber möchten, dass Systeme 5 bis 7 Jahre lang unter anhaltend hoher Last laufen, bevor sie ersetzt werden. Fortschrittliche Materialien wie graphenverstärkte Gele und galliumbasierte Flüssigmetalle verfügen im Vergleich zu etablierten Silikonssystemen noch über eine begrenzte Produktionskapazität und Felderfahrung, selbst wenn ihre Laborleistung stärker erscheint. IEEE THERMINIC-Forschung aus dem Jahr 2025 zeigte, dass TIM1-Degradation in Großdie-Gehäusen stark lokalisiert sein und durch Montageverzug sowie Materialverhalten unter thermomechanischer Belastung geprägt sein kann. Dies bedeutet, dass die Volumenwärmeleitfähigkeit allein die Feldzuverlässigkeit nicht gut genug vorhersagt, um Käufern langfristige Infrastrukturentscheidungen zu ermöglichen. Sobald ein Material qualifiziert und eingesetzt ist, sind Betreiber ungern bereit, es mitten im Zyklus zu wechseln, da ein Austausch Demontage und erneute Validierung erfordert. Dies schafft eine Qualifizierungsbindung im HBM Wärmemanagement und TIM Markt und verlangsamt die Einführung neuartiger Chemikalien, selbst wenn diese die thermische Leistung des etablierten Materials in kontrollierten Tests übertreffen können.

Materialqualifizierungszyklen verzögern die kommerzielle Skalierung

Der HBM Wärmemanagement und TIM Markt verlangsamt sich auch, wenn neue Formulierungen in lange Qualifizierungspipelines eintreten, die thermische Widerstandstests, Bondliniencharakterisierung, Zyklusbelastung, Pump-out-Prüfungen und thermische Freigabe auf Gehäuseebene umfassen. Diese Schritte laufen oft sequenziell statt parallel ab, sodass sich der Zeitplan weiter verlängert, wenn eine neue HBM-Generation oder eine Logik-Basis-Die-Konfiguration einen Neustart erzwingt. Von NEDO unterstützte Arbeiten in Japan zur Eisenkatalysator-Einkapselung für die Silikon-TIM-Herstellung zeigen, dass es glaubwürdige Wege zur Prozessverbesserung und Kostensenkung gibt, aber diese Gewinne benötigen noch eine vollständige kommerzielle Qualifizierung, bevor sie eine Volumenskalierung unterstützen können. Dies begünstigt Lieferanten, die Materialien mit interner Modellierungs- und Simulationsunterstützung integrieren können, da eine schnellere Fehlerbehebung die Zeit reduzieren kann, die Kunden zwischen Prototyp und Freigabe verbringen. Im HBM Wärmemanagement und TIM Markt wird die Qualifizierungshistorie selbst zu einem Wettbewerbsvorteil, da ein nachgewiesener Leistungsnachweis in früheren Gehäuseprogrammen das Risiko der Auswahl für das nächste senkt. Infolgedessen können neue Marktteilnehmer Schwierigkeiten haben, starke Leistungsdaten in Umsatz umzuwandeln, es sei denn, sie reduzieren auch den operativen Aufwand der Qualifizierung für den Kunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Thermische Schnittstellenmaterialien verankern den Markt, aktive Kühllösungen führen das Wachstum an

Thermische Schnittstellenmaterialien hielten im Jahr 2025 einen Marktanteil von 53,83 % am HBM Wärmemanagement und TIM Markt, was ihre seit langem etablierte Rolle an Die-Attach-, Gehäusedeckel- und Kühlkörperschnittstellen in KI-Beschleunigergehäusen widerspiegelte. Diese Position resultierte ebenso sehr aus der Tiefe der installierten Basis wie aus der Leistung, da viele aktuelle Gehäusedesigns noch auf Silikon- und Polymersystemen basieren, die bereits in automatisierten Produktions- und Montageprozessen qualifiziert sind. Dennoch bewegt sich die Leistungsleiter in dieser Kategorie nach oben, da Kunden nach Formulierungen suchen, die einen geringeren Widerstand aufrechterhalten, ohne die Compliance während Zyklusbelastung und Verzug zu beeinträchtigen. In ACS Applied Energy Materials im Jahr 2025 veröffentlichte Forschungsergebnisse zeigten, dass vertikal ausgerichtete Graphen-Arrays eine Volumenwärmeleitfähigkeit von 90,5 W m⁻¹ K⁻¹ bei einer Graphenbeladung von 30,07 Gew.-% erreichten, weit über dem typischen Bereich konventioneller Silikonpads. Im HBM Wärmemanagement und TIM Markt ist dieses Ergebnis bedeutsam, da es den Übergang von der Laborvalidierung hin zu frühen kommerziellen Bemusterungen für TIM1 und verwandte Hochwärmeschnittstellen unterstützt.

Wärmespreizer und thermische Verbesserungskomponenten nehmen eine wichtige Mittelposition ein und unterstützen sowohl aktuelle Gehäuse mit Deckel als auch neuere Konzepte mit in den Deckel integriertem Wärmepfad, die bei der HBM-Stapelverwaltung auf Ebene des Stapels zunehmend Aufmerksamkeit erhalten. Aktive und fortschrittliche Kühllösungen sollen bis 2031 mit einer CAGR von 33,49 % expandieren und sind damit der am schnellsten wachsende Lösungstyp, da die Kühlung auf Plattformebene näher an das Gehäuse rückt. NVIDIAs Kommentare zu Rubin aus dem Jahr 2025 beschrieben eine vollständig flüssigkeitsgekühlte Systemrichtung mit Lüfterentfernung und wärmerem Kühlmittel, was die Randbedingungen verändert, die nachgelagerte thermische Materialien erfüllen müssen. Frore Systems verstärkte diese Richtung im März 2026, als es 143 Millionen USD bei einer Bewertung von 1,64 Milliarden USD aufnahm, um seine LiquidJet-Plattform zu skalieren, was zeigt, dass auch Kapital in Richtung gehäuseintegrierter aktiver Kühlkonzepte fließt.

Nach TIM-Typ: Silikon-basiertes TIM führt nach Volumen, Graphen- und Kohlenstoffformulierungen bestimmen das Wachstumstempo

Silikon-basiertes TIM entfiel im Jahr 2025 auf 42,19 % des HBM Wärmemanagement und TIM Marktes, was seine breite Qualifizierungsbasis, mechanische Compliance und Kompatibilität mit bestehenden automatisierten Dosierprozessen widerspiegelt. Graphen- und kohlenstoffbasiertes TIM soll bis 2031 die schnellste CAGR von 34,08 % verzeichnen, da es eine wesentlich höhere theoretische Leitfähigkeitsobergrenze und einen stärkeren Weg zur Hotspot-Kontrolle der nächsten Generation bietet. Die in der Eingabe zitierte ACS Applied Energy Materials-Studie erklärt, warum das Interesse hoch bleibt; Graphen kann seine starken intrinsischen thermischen Eigenschaften in Volumenstrukturen übersetzen, die eine weit bessere Leistung als herkömmliche Füllstoffsysteme liefern, wenn Verarbeitungsherausforderungen bewältigt werden. Im HBM Wärmemanagement und TIM Markt ist die Frage nicht mehr, ob kohlenstoffreiche Systeme leistungsfähig sein können, sondern ob sie dies im Maßstab mit stabilen Bondlinien, sauberer Verarbeitung und wiederholbarer Gehäusezuverlässigkeit tun können. Deshalb balanciert das Segment noch immer Wachstumspotenzial gegen kommerzielle Reife, anstatt sofort von etablierten Silikonssystemen abzurücken.

Die Markteinführung von DOWSIL TC-3120 Thermal Gel durch Dow Inc. im Mai 2026 zeigte, dass etablierte Silikonlieferanten die Leistungsgrenze weiter anheben, mit einer Wärmeleitfähigkeit von nahezu 12 W/m·K und Positionierung für dichte optische und elektronische Modulschnittstellen.[2]Dow Inc., "Dow Launches DOWSIL TC-3120 Thermal Gel," Dow Press Release, corporate.dow.com Nicht-Silikon-TIM und Phasenwechselmaterialien bleiben relevant, wo Silikonkontamination ein Problem darstellt, und Lairds Tpcm 7000 lieferte einen Premium-Benchmark mit einer Wärmeleitfähigkeit von 7,5 W/mK und Zuverlässigkeit über 2.000 Alterungsteststunden. Flüssigmetallsysteme gewinnen weiterhin an Interesse, wobei Indiums galliumbasierte Indalloy-Formulierungen sich 44 W m⁻¹ K⁻¹ nähern und auf TIM0- und TIM1-Anwendungen in Bare-Die-KI-Serverprozessoren und ASICs abzielen. Die HBM Wärmemanagement und TIM Branche bewegt sich daher nicht in eine einzige Richtung, da die gewinnende Chemie noch immer von Eindämmung, Kontaminationsrisiko, Herstellbarkeit und der bedienten Schnittstellenposition abhängt.

Nach Anwendung: Gehäuse-zu-Kühlkörper-Schnittstelle hält das Volumen, thermische Schnittstelle des HBM-Stapels treibt den Wachstumsvorsprung

Die Gehäuse-zu-Kühlkörper-Schnittstelle entfiel im Jahr 2025 auf 34,71 % des HBM Wärmemanagement und TIM Marktes, was ihre breite installierte Basis bei CPUs, GPUs und ASIC-Gehäusen in KI-Systemen widerspiegelt. Die thermische Schnittstelle des HBM-Stapels soll bis 2031 mit einer CAGR von 33,88 % wachsen, da die thermische Steuerung tiefer in das Speichergehäuse vordringt und eine neue Klasse dünner, siliziumnaher Schnittstellenanforderungen schafft. SK hynix machte diese Verschiebung im Mai 2026 mit iHBM sichtbar, indem es Kühlelemente auf der D2D-PHY-Schicht platzierte und damit die Erwartungen an die Materialleistung in gestapelten Speicheranordnungen direkt veränderte. Im HBM Wärmemanagement und TIM Markt ist diese Anwendung wichtig, da sie den Wert von Formulierungen erhöht, die bei sehr dünnen Bondlinien leistungsfähig sein können und dabei konzentrierten Wärmefluss nahe dem aktiven Silizium bewältigen. Es verlagert das Materialproblem auch von einer zugänglicheren externen Schnittstelle zu einer engeren internen, wo Verarbeitungstoleranz und Zuverlässigkeit schwieriger zu handhaben sind.

Die-Attach und Chip-Bonding profitieren weiterhin vom Übergang zu Hochleistungsmaterialien, die die Lücke zwischen Polymersystemen und Lot schließen können und dabei die aktuellen Compliance-Anforderungen in vielen Elektroniканwendungen erfüllen. Die Eingabe verwies speziell auf Halb-Sinterung und fortschrittliche Die-Attach-Systeme, wie Henkels LOCTITE ABLESTIK-Reihe, als Beispiele dafür, wie die Schnittstelle sowohl aus thermischen als auch aus regulatorischen Gründen aufgerüstet wird. Das thermische Management von Interposern und Siliziumbrücken gewinnt ebenfalls an Bedeutung, da fortschrittliche Verpackung mehr Punkte schafft, an denen thermische und mechanische Belastungen innerhalb des Gehäuses interagieren. Die Arbeit von IEEE ECTC zu heterogen integrierten HBM-GPU-Modulen mit Stufenhöhenunterschieden unterstützt weiter die Ansicht, dass fortschrittliche heterogene Verpackung nach 2031 zu einer stärkeren Anwendung werden wird, wenn Forschungskonzepte der Produktionsreife näherkommen.

Nach Endverbrauchsbranche: KI-Beschleuniger und GPUs definieren den Markt, Rechenzentren beschleunigen sich mit wachsender Infrastruktur

KI-Beschleuniger und GPUs hielten im Jahr 2025 einen Anteil von 59,62 % und waren damit das größte Endverbrauchssegment im HBM Wärmemanagement und TIM Markt sowie die deutlichste Nachfragequelle für Premium-Wärmematerialien. Ihr Vorsprung spiegelt die extreme Leistungsdichte moderner KI-Rechensiliziumchips wider, bei denen die Wärmeabfuhr gleichzeitig Gehäuseleistung, Betriebszeit und Speicherstabilität begrenzt. Der Übergang von H100-Ära-Systemen hin zur Blackwell- und Rubin-Plattformrichtung erzwingt einen breiten Neustart der thermischen Anforderungen an Gehäuse, da das flüssigkeitsorientierte Systemdesign die Wärmeabfuhrbedingungen im gesamten Beschleuniger verändert. Im HBM Wärmemanagement und TIM Markt bleiben KI-Beschleuniger im Mittelpunkt von Spezifikationsänderungen, Lieferantenqualifizierungsarbeiten und frühen Produktbemusterungen. Dies bedeutet auch, dass Verbesserungen, die zuerst für High-End-Beschleuniger übernommen werden, sich auf benachbarte Rechenkategorien ausbreiten können, wenn Plattformen und Gehäusestandards reifen.

Rechenzentren sollen bis 2031 die schnellste CAGR von 33,97 % verzeichnen, da Flüssigkühlung die Möglichkeiten für Wärmematerialien über das Beschleunigergehäuse hinaus auf Kühlplatten, Leistungselektronik und Kühlverteilungshardware ausweitet. Hochleistungsrechnen teilt viele der gleichen thermischen Anforderungen, aber seine längeren Erneuerungszyklen verlangsamen den kurzfristigen Materialaustausch, auch wenn seine Zuverlässigkeitserwartungen sehr hoch bleiben. Die Automobilindustrie bleibt ein kleinerer, aber bedeutsamer Absatzmarkt, da elektrifizierte Leistungselektronik die thermische Last erhöht, und Wacker erweiterte die Silikon-TIM-Produktion in Tsukuba im Jahr 2025, um die Nachfrage nach Elektromobilität im asiatisch-pazifischen Raum zu unterstützen. Die HBM Wärmemanagement und TIM Branche konzentriert sich daher weiterhin auf KI-Infrastruktur, während sie gleichzeitig sekundäre Nachfrage aus Sektoren aufbaut, die langen Lebensdauer, thermische Stabilität und zertifizierte Produktionsqualität schätzen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 64,96 % am HBM Wärmemanagement und TIM Markt, was die Konzentration der Region auf HBM-Fertigung, fortschrittliche Verpackung und unterstützende Kapazitäten für Halbleitermaterialien widerspiegelte. Südkorea blieb zentral, da Samsung Electronics und SK hynix die globale HBM-Versorgung verankern, während Taiwan die Verpackungsseite durch umfangreiche fortschrittliche Verpackungsaktivitäten unterstützt, die mit KI-Beschleunigerprogrammen verbunden sind. Der HBM Wärmemanagement und TIM Markt in Asien-Pazifik wird auch durch die schnellere Einführung höherer HBM-Stapel und komplexerer Gehäuselayouts unterstützt, was den Bedarf an qualifizierten Schnittstellenmaterialien nahe den Speicher- und Rechenies erhöht. Die Veröffentlichung von JEDEC HBM4 im Jahr 2025 und der Start von SK hynix iHBM im Jahr 2026 bestätigten beide die Rolle der Region bei der Festlegung praktischer thermischer Anforderungen für die nächste Welle des Gehäusedesigns.[3]JEDEC Solid State Technology Association, "JEDEC And Industry Leaders Collaborate To Release JESD270-4 HBM4 Standard, Advancing Bandwidth, Efficiency, And Capacity For AI And HPC," JEDEC, jedec.org Japan hatte auch strategischen Wert durch Materialentwicklung und Prozessarbeit, wobei Wacker die lokale Silikon-TIM-Kapazität erweiterte und NEDO Fertigungsinnovationen zur Senkung der Silikon-TIM-Produktionskosten unterstützte.

Nordamerika soll bis 2031 die schnellste CAGR von 33,81 % verzeichnen, angetrieben durch den raschen Ausbau von KI-Rechenzentren und die Notwendigkeit, dichtere Rechencluster mit flüssigkeitsbereiten Wärmelösungen zu unterstützen. NVIDIAs eigene Diskussion über die Wirtschaftlichkeit der Flüssigkühlung zeigt, warum sich diese Region schnell bewegt, da thermische Infrastrukturentscheidungen nun sowohl die Systemleistung als auch die Betriebskosten in großen KI-Anlagen beeinflussen. Der HBM Wärmemanagement und TIM Markt in Nordamerika profitiert auch vom inländischen Ausbau der Halbleiterverpackung im Rahmen der aktuellen Industriepolitik, was die Nachfrage über Hyperscale-Server hinaus ausweitet. Diese Kombination verknüpft die Materialnachfrage auf Komponentenebene mit einem größeren Ausbau in Verpackungs-, Platinen- und Kühlhardware.

Europa hielt eine kleinere Position, blieb aber technisch wichtig, da seine Elektronik- und Automobilbasis die Nachfrage auf Compliance, Zuverlässigkeit und forschungsgeleitete Gehäuseentwicklung konzentriert. Die RoHS- und REACH-Rahmenwerke der Region sind für Lieferanten, die metallreiche oder spezialisierte Füllstoffsysteme verwenden, nach wie vor relevant, da die Materialauswahl mit strengeren Compliance-Anforderungen in Industrie- und Mobilitätsanwendungen übereinstimmen muss. Südamerika, der Nahe Osten und Afrika befanden sich noch in einem frühen Stadium der direkten HBM-bezogenen TIM-Nachfrage, da die lokale HBM-Produktion und fortschrittliche Verpackungsaktivitäten begrenzt bleiben. Dennoch könnten KI-Infrastrukturprogramme in späteren Perioden in Teilen des Nahen Ostens eine inkrementelle Chance für den HBM Wärmemanagement und TIM Markt schaffen, wenn die lokale Rechenkapazität von der Einsatzplanung zu einer nachhaltigen Hardware-Installation übergeht.

Wettbewerbslandschaft

Der HBM Wärmemanagement und TIM Markt blieb im Jahr 2026 mäßig fragmentiert, wobei große Chemielieferanten breite Qualifizierungspositionen hielten, während kleinere Spezialisten sich auf Hochleitfähigkeitsnischen und aufkommende Schnittstellenprobleme konzentrierten. Henkel AG and Co. KGaA, Dow Inc., DuPont de Nemours Inc. und Shin-Etsu Chemical Co. Ltd. behielten ihre Sichtbarkeit, da sie Materialwissenschaftskompetenz mit Beziehungen zu Halbleiterverpackungskunden kombinieren. Das ist in diesem Markt wichtig, da Käufer nicht nur die Leitfähigkeit bewerten; stattdessen suchen sie nach Prozesseignung, Zuverlässigkeitshistorie, Kontaminationskontrolle und der Fähigkeit, mehrere Schnittstellen innerhalb desselben Gehäuses zu unterstützen. Der HBM Wärmemanagement und TIM Markt lässt auch Raum für gezielte Herausforderer in den Bereichen Flüssigmetall, kohlenstoffreiche Materialien und gehäuseintegrierte Kühlung, wo etablierte Kataloge noch nicht jede Dünnbondlinien- oder interne Stapelbedingung abdecken. Infolgedessen wird der Wettbewerb sowohl durch Chemie als auch durch Kundenzugang geprägt, wobei die Qualifizierungshistorie oft entscheidet, wer technische Leistung in echten Produktionsanteil umwandeln kann.

Die Markteinführung von DOWSIL TC-3120 Thermal Gel durch Dow Inc. im Mai 2026 zeigte, wie etablierte Anbieter die Silikonleistung weiter steigern, anstatt alternativen Chemikalien Boden zu überlassen. Indium nutzte auch 2026 Produktpromotion und technische Präsentationen, um galliumbasierte Flüssigmetall- und Lot-TIM-Lösungen für KI- und HPC-Verpackungen zu positionieren, was zeigt, wie Speziallieferanten zuerst die schwierigsten Schnittstellen anvisieren. Der Start von SK hynix iHBM war ein weiterer bedeutsamer strategischer Schritt, da er die thermische Steuerung tiefer in das HBM-Gehäuse zog und potenziell verändert, wo Materiallieferanten Wert schaffen und wie zukünftige Schnittstellen spezifiziert werden.[4]SK hynix Inc., "SK hynix Unveils 'iHBM' Thermal Solution To Boost AI Performance," SK hynix Newsroom, news.skhynix.com Frore Systems erhöhte den Druck aus einem anderen Winkel, indem es 143 Millionen USD aufnahm, um aktive Kühlplattformen zu skalieren, was signalisiert, dass sich ein Teil des Wettbewerbs von der reinen Materialversorgung hin zu integrierten thermischen Architekturen verlagert.

Der HBM Wärmemanagement und TIM Markt wird daher wahrscheinlich Lieferanten begünstigen, die Materialien, Simulationsunterstützung und gemeinsame Kundenentwicklung kombinieren können, anstatt nur Katalogprodukte zu verkaufen. Der attraktivste Weißraum verbleibt innerhalb von Stapelebenen- und Dünnbondlinien-Gehäusepositionen, wo thermische Widerstandsziele schneller steigen als die Validierungsbasis kommerzieller Standardmaterialien. Unternehmen, die bereits Gehäusequalifizierungen halten, können ihren Anteil noch verteidigen, indem sie aktuelle Plattformen auf leistungsstärkere Versionen ausweiten, während neue Marktteilnehmer sowohl Leistung als auch operative Bereitschaft nachweisen müssen. Dies hält das Wettbewerbsbild offen genug für Innovation, aber schwierig genug, dass eine Skalierung ohne direkte Kundenentwicklungsunterstützung eine wesentliche Hürde bleibt.

HBM Wärmemanagement und TIM Branchenführer

Henkel AG and Co. KGaA

Dow Inc.

DuPont de Nemours, Inc.

Shin-Etsu Chemical Co., Ltd.

3M Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Indium Corporation gab die Teilnahme an der FINE 2026 in Shanghai bekannt und präsentierte Beiträge zur Optimierung der Legierungszusammensetzung und zum Design der Schnittstellenstruktur für Metall-TIM-Anwendungen in KI- und HPC-Verpackungen.

- Mai 2026: SK hynix brachte die iHBM-Lösung auf den Markt, bei der integrierte Kühlelemente auf der D2D-PHY-Schicht innerhalb des HBM-Gehäuses eingebettet sind, wodurch der thermische Widerstand im Vergleich zu konventionellen Designs um mehr als 30 % reduziert wird. Aufgebaut auf dem MR-MUF-Wafer-Level-Verpackungsprozess von SK hynix, zielt es auf HBM5 und nachfolgende Produkte ab und definiert die TIM-Designanforderungen für HBM-Stapelschnittstellen in Hyperscale-KI-Systemen direkt neu.

- Mai 2026: Dow Inc. brachte DOWSIL TC-3120 Thermal Gel auf den Markt, das eine Wärmeleitfähigkeit von 12 W/m·K bietet – die höchste in Dows kommerziell erhältlichem Silikongelportfolio. Das für 800G- und 1,6T-optische Module und dichte Elektronik konzipierte Produkt zielt auf Modul-zu-Kühlkörper-Schnittstellen mit Toleranzstapeln in Hochgeschwindigkeits-Rechenzentrumsanwendungen ab.

- Mai 2026: Der Anwendungsentwicklungsingenieur von Indium Corporation präsentierte Forschungsergebnisse zu indiumbasierten Lot-TIMs für thermische Herausforderungen in KI und HPC auf der IEEE ECTC 2026 in Orlando und adressierte dabei die Compliance- und niedrigen Grenzflächenwiderstandsvorteile von Indium für großflächige BGA-Gehäuse.

Globaler HBM Wärmemanagement und TIM Marktbericht – Umfang

Der HBM Wärmemanagement und TIM Markt umfasst Materialien, Komponenten und Kühltechnologien, die zur Steuerung der Wärmeabfuhr in Hochbandbreitenspeicher (HBM)-Gehäusen entwickelt wurden, die in fortschrittlichen Halbleiterbauelementen eingesetzt werden. Diese Lösungen verbessern die Wärmeleitfähigkeit, halten Sperrschichttemperaturen innerhalb der Betriebsgrenzen, verbessern die Zuverlässigkeit und unterstützen die zunehmenden Leistungsdichten, die mit KI-Beschleunigern, GPUs, Hochleistungsrechnen (HPC) und anderen leistungsstarken elektronischen Systemen verbunden sind. Der Markt umfasst thermische Schnittstellenmaterialien, Wärmespreizer, thermische Verbesserungskomponenten und aktive Kühllösungen, die an Die-, HBM-Stapel-, Interposer- und Gehäuseebenen-Schnittstellen eingesetzt werden, um die thermische Leistung in fortschrittlichen heterogenen Verpackungsarchitekturen zu optimieren.

Der HBM Wärmemanagement und TIM Marktbericht ist segmentiert nach Lösungstyp (Thermische Schnittstellenmaterialien, Wärmespreizer und thermische Verbesserungskomponenten sowie aktive und fortschrittliche Kühllösungen), TIM-Typ (Silikon-basiertes TIM, Nicht-Silikon-TIM, Phasenwechselmaterialien, Flüssigmetall-TIM, Graphen- und kohlenstoffbasiertes TIM sowie Indium- und Metalllegierungs-TIM), Anwendung (Die-Attach und Chip-Bestückung, thermisches Management von Interposern und Siliziumbrücken, thermische Schnittstelle des HBM-Stapels, Gehäuse-zu-Kühlkörper-Schnittstelle und fortschrittliche heterogene Verpackung), Endverbrauchsbranche (KI-Beschleuniger und GPUs, Rechenzentren, Hochleistungsrechnen, Automobilindustrie, Telekommunikation und Unterhaltungselektronik) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Thermische Schnittstellenmaterialien |

| Wärmespreizer und thermische Verbesserungskomponenten |

| Aktive und fortschrittliche Kühllösungen |

| Silikon-basiertes TIM |

| Nicht-Silikon-TIM |

| Phasenwechselmaterialien |

| Flüssigmetall-TIM |

| Graphen- und kohlenstoffbasiertes TIM |

| Indium- und Metalllegierungs-TIM |

| Die-Attach und Chip-Bonding |

| Thermisches Management von Interposern und Siliziumbrücken |

| Thermische Schnittstelle des HBM-Stapels |

| Gehäuse-zu-Kühlkörper-Schnittstelle |

| Fortschrittliche heterogene Verpackung |

| KI-Beschleuniger und GPUs |

| Rechenzentren |

| Hochleistungsrechnen |

| Automobilindustrie |

| Telekommunikation |

| Unterhaltungselektronik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Lösungstyp | Thermische Schnittstellenmaterialien | |

| Wärmespreizer und thermische Verbesserungskomponenten | ||

| Aktive und fortschrittliche Kühllösungen | ||

| Nach TIM-Typ | Silikon-basiertes TIM | |

| Nicht-Silikon-TIM | ||

| Phasenwechselmaterialien | ||

| Flüssigmetall-TIM | ||

| Graphen- und kohlenstoffbasiertes TIM | ||

| Indium- und Metalllegierungs-TIM | ||

| Nach Anwendung | Die-Attach und Chip-Bonding | |

| Thermisches Management von Interposern und Siliziumbrücken | ||

| Thermische Schnittstelle des HBM-Stapels | ||

| Gehäuse-zu-Kühlkörper-Schnittstelle | ||

| Fortschrittliche heterogene Verpackung | ||

| Nach Endverbrauchsbranche | KI-Beschleuniger und GPUs | |

| Rechenzentren | ||

| Hochleistungsrechnen | ||

| Automobilindustrie | ||

| Telekommunikation | ||

| Unterhaltungselektronik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM Wärmemanagement und TIM Markt aktuell und zukünftig?

Der HBM Wärmemanagement und TIM Markt wurde im Jahr 2025 auf 0,31 Milliarden USD bewertet, stand im Jahr 2026 bei 0,41 Milliarden USD und soll bis 2031 bei einer CAGR von 32,90 % einen Wert von 1,71 Milliarden USD erreichen.

Was treibt die Nachfrage nach HBM Wärmemanagement und TIM Lösungen an?

Der stärkste Nachfragetreiber ist der Übergang zu leistungsstärkeren KI-Beschleunigern, höheren HBM-Stapeln und komplexerer fortschrittlicher Verpackung, die zusammen den Wärmefluss erhöhen und die thermischen Margen innerhalb des Gehäuses enger werden lassen.

Welcher Lösungstyp führt derzeit beim Umsatz?

Thermische Schnittstellenmaterialien führten im Jahr 2025 mit einem Anteil von 53,83 %, da sie an Die-Attach-, Gehäusedeckel- und Kühlkörperschnittstellen in KI-Beschleunigergehäusen unverzichtbar bleiben.

Welche TIM-Chemie wächst am schnellsten?

Graphen- und kohlenstoffbasiertes TIM soll mit der schnellsten Rate wachsen, mit einer CAGR von 34,08 % bis 2031, da Kunden Optionen mit höherer Leitfähigkeit für Hotspots der nächsten Generation evaluieren.

Welcher Anwendungsbereich expandiert am schnellsten?

Die thermische Schnittstelle des HBM-Stapels soll bis 2031 das schnellste Wachstum mit einer CAGR von 33,88 % verzeichnen, da die thermische Steuerung tiefer in gestapelte Speicherstrukturen vordringt.

Welche Region ist in diesem Bereich am stärksten?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 64,96 %, da es HBM-Fertigung und fortschrittliche Verpackungskapazitäten konzentriert, während Nordamerika bis 2031 voraussichtlich am schnellsten mit einer CAGR von 33,81 % wachsen wird.

Seite zuletzt aktualisiert am: