Tantal-Kondensatoren-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

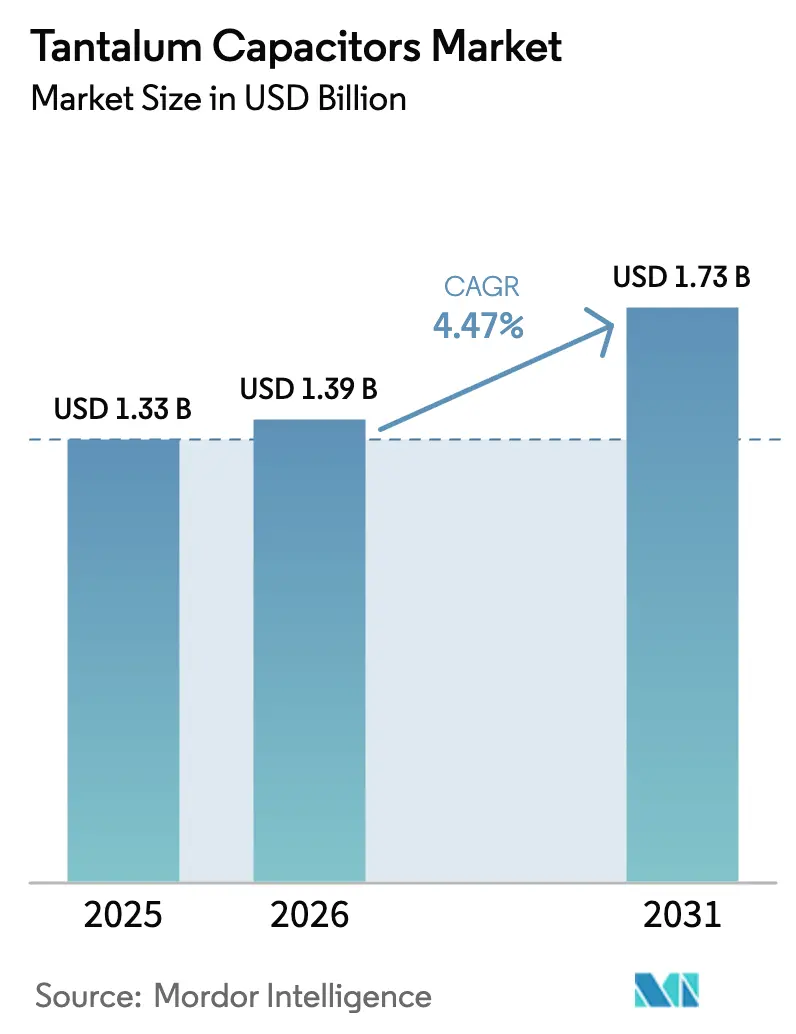

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

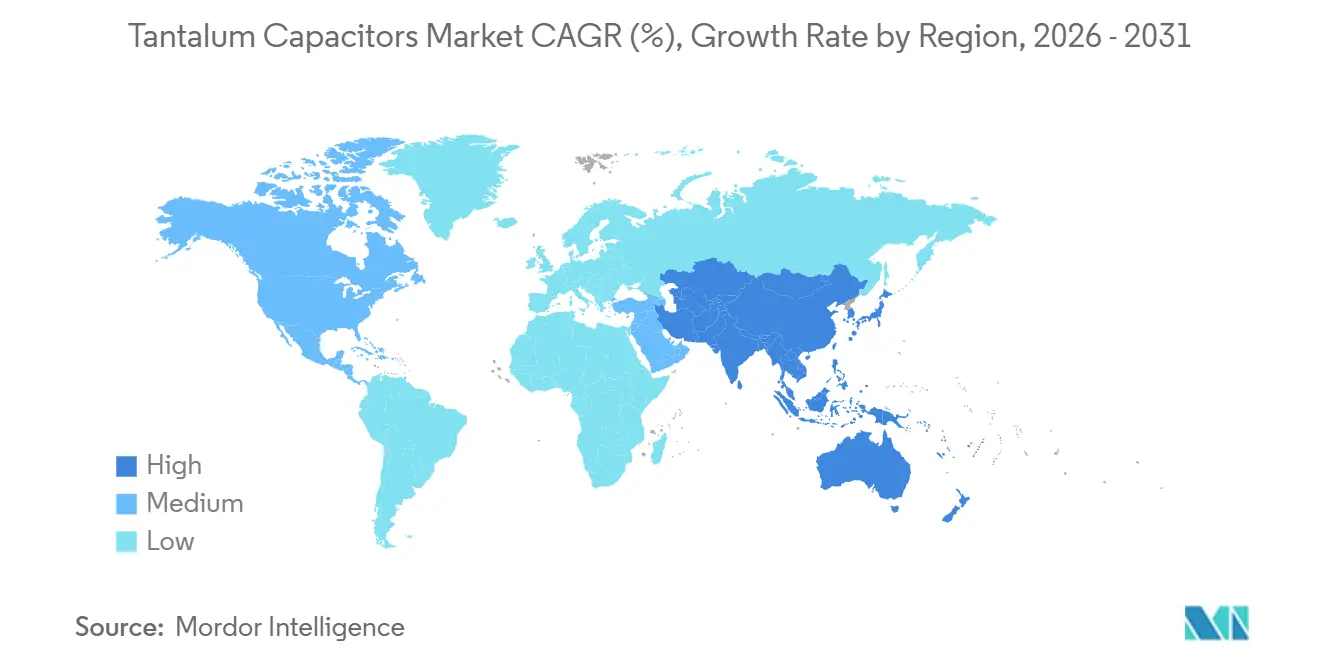

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

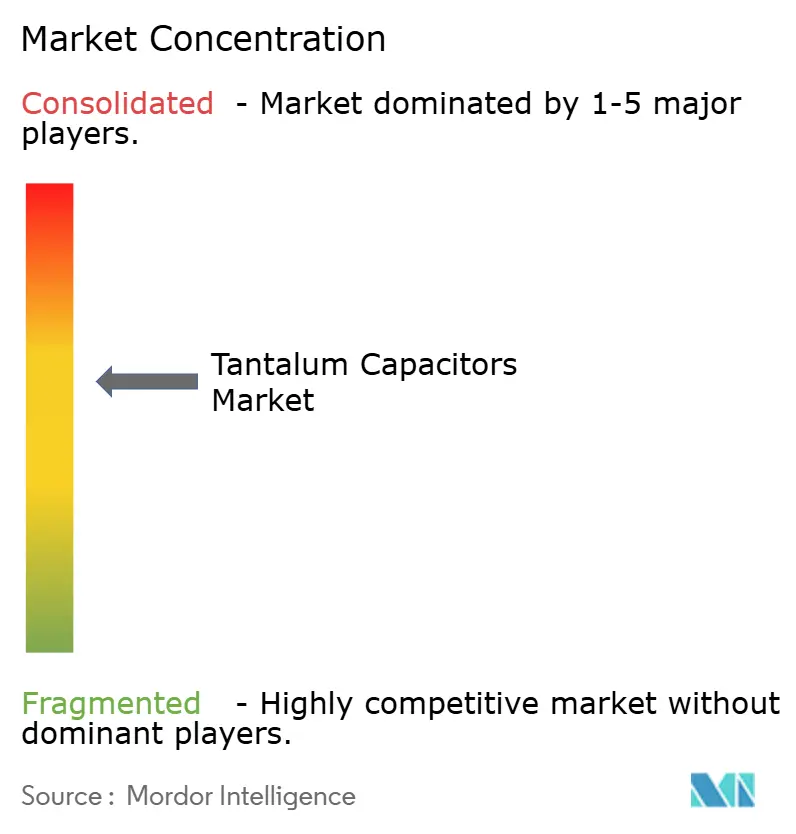

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tantal-Kondensatoren-Markt Analyse von Mordor Intelligence

Die Größe des Tantal-Kondensatoren-Marktes wird voraussichtlich von 1,33 Milliarden USD im Jahr 2025 auf 1,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,47 % über den Zeitraum 2026–2031 einen Wert von 1,73 Milliarden USD erreichen. Die Nachfrage ist breit gefächert, aber stark auf hochkapazitive Polymer-Bauteile für Server der künstlichen Intelligenz ausgerichtet, wobei NVIDIAs GB200- und GB300-Platinen Lagerbestände schneller abziehen als herkömmliche Mobiltelefon- und Notebook-Zyklen. Die angespannte Versorgungslage zeigt sich in Lieferzeiten von 18–40 Wochen im Jahr 2026, gegenüber 8–10 Wochen Ende 2025, und Lieferanten haben Preisaufschläge von 15–30 % zur Rationierung der Kapazitäten eingeführt. Der asiatisch-pazifische Raum behält Kosten- und Logistikvorteile, begünstigt durch Shenzhens dichte Lieferkette, während der nordamerikanische Verteidigungssektor Preiserhöhungen absorbiert, während er daran arbeitet, den Tantal-Bergbau und die Raffination zu lokalisieren. Der Produktmix verschiebt sich hin zu leitfähigen Polymer-Bauteilen mit sehr niedrigem äquivalentem Serienwiderstand, aber Festkörper-Mangandioxid-Typen dominieren weiterhin den Umsatz aufgrund ihrer installierten Basis in kostensensiblen Verbraucheranwendungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Festkörper-Mangandioxid-Geräte mit einem Marktanteil von 83,27 % am Tantal-Kondensatoren-Markt im Jahr 2025, während Niobiumoxid-Bauteile bis 2031 die schnellste CAGR von 5,23 % verzeichnen sollen.

- Nach Montageart entfielen Oberflächenmontage-Gehäuse auf 79,44 % des Umsatzes im Jahr 2025 und werden bis 2031 mit einer CAGR von 4,83 % wachsen.

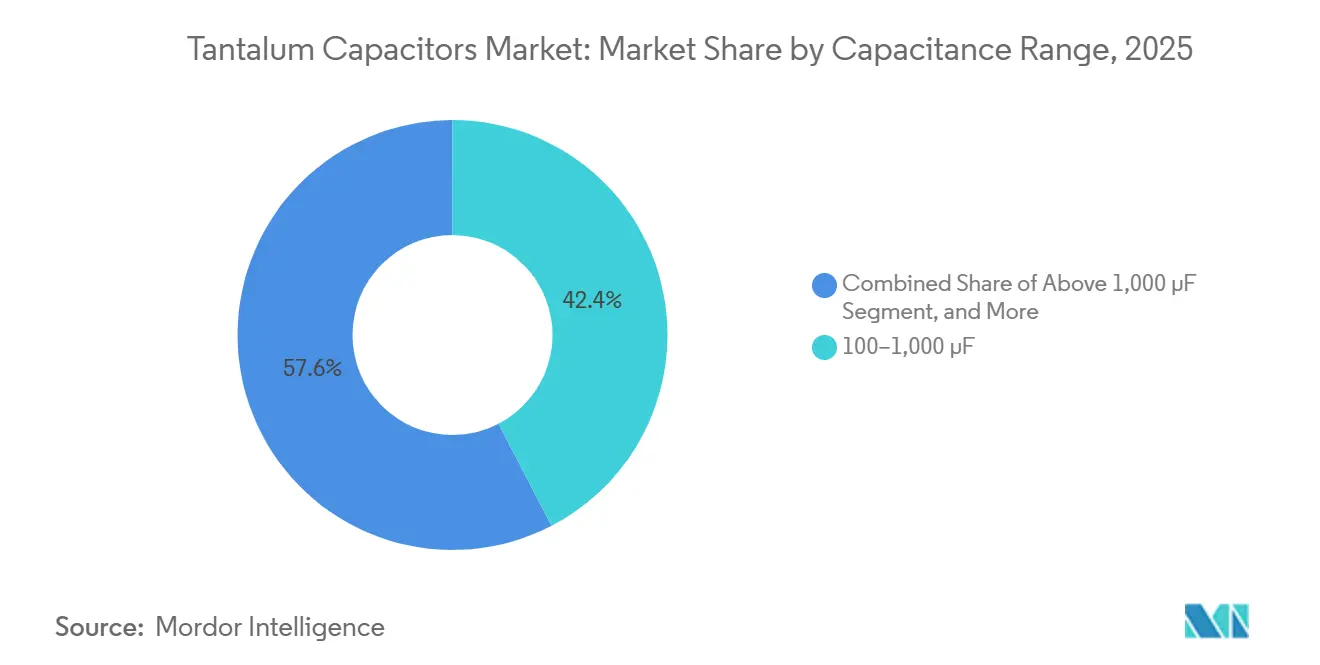

- Nach Kapazität entfiel die Stufe 100–1.000 µF auf 42,38 % des Marktanteils am Tantal-Kondensatoren-Markt im Jahr 2025, während die Stufe über 1.000 µF die schnellste CAGR von 5,07 % erzielen soll.

- Nach Anwendung erfasste die Unterhaltungselektronik 31,26 % des Marktes im Jahr 2025, doch die Automobilelektronik wird bis 2031 mit 5,89 % das am schnellsten wachsende Segment sein.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 61,94 % des Umsatzes im Jahr 2025 und ist auf dem Weg zu einer CAGR von 5,42 % im Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Tantal-Kondensatoren-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung elektronischer Geräte | +0.9% | Global, insbesondere asiatisch-pazifische Verbraucherzentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Fahrzeugelektronik | +1.2% | Nordamerika und Europa, Ausweitung auf China und Indien | Langfristig (≥ 4 Jahre) |

| Anstieg der 5G-Smartphone-Produktion | +0.7% | Asiatisch-pazifischer Raum, sekundärer Sog in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Instabilität der MLCC-Versorgung zugunsten von Tantal | +0.6% | Global, episodische Engpässe im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedarf bei implantierbaren Geräten | +0.5% | Regulierungszonen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Luft- und Raumfahrt- sowie Verteidigungselektronik | +0.8% | Nordamerika, Europa und der Nahe Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung elektronischer Geräte

Smartphone- und Wearable-Marken verkleinern die Platinenflächen und zwingen Tantal-Gehäusegrößen auf 0402- und 0603-Formate, ohne Kapazität einzubüßen – ein Fortschritt, der durch ultrafeine Pulverraffination ermöglicht wird, die CV-Werte über 300.000 µF-V treibt.[1]Kyocera AVX, "TACmicrochip Produktseite," kyocera-avx.com Leitfähige Polymer-Kathoden senken den äquivalenten Serienwiderstand auf unter 10 mΩ, sodass Designer die Anzahl der Parallelkondensatoren reduzieren und wertvolle Oberfläche für größere Batterien und Sensoren zurückgewinnen können. Platinenkanten-Anschlussstrukturen reduzieren die Gehäusehöhe weiter auf unter 1 mm, was die Platzierung in faltbaren Scharnierzonen und implantierbaren medizinischen Gehäusen ermöglicht. Hörgerätehersteller sind frühe Anwender, da regulatorischer Komfort und Patientenergonomie von ultrakleinsten, hochzuverlässigen passiven Bauelementen abhängen. Derselbe Trend erstreckt sich auf IoT-Module, wo jeder Quadratmillimeter Leiterplattenoberfläche monetarisiert wird.

Zunehmende Einführung von Fahrzeugelektronik

Ein im Jahr 2026 gebautes Elektrofahrzeug integriert Elektronik im Wert von rund 1.200 USD, doppelt so viel wie ein Benzinfahrzeug, und zonale Architekturen beginnen, Dutzende von Legacy-Steuergeräten durch eine Handvoll Domänencontroller zu ersetzen, die eine robuste Massenentkopplung erfordern. Tantals gutartiger Ausfallmodus im offenen Stromkreis erfüllt die Fehlertoleranzanforderungen der ISO 26262 und macht es zur bevorzugten Wahl für Batteriemanagementsysteme, Motorwechselrichter und Radarmodule. Beratungsdaten prognostizieren eine CAGR von 10,7 % für den Halbleiterbedarf in der Automobilindustrie bis 2030, was eng mit dem prognostizierten Anstieg bei automotive-qualifizierten Tantal-Einheiten übereinstimmt. BloombergNEF zählt 22 Millionen Elektrofahrzeuge im Einsatz im Jahr 2025, mit einem Ziel von 39 Millionen bis 2030, was den Bedarf an nach AEC-Q200 qualifizierten Kondensatoren im Betriebsbereich von –55 °C bis 150 °C aufrechterhält.

Anstieg der 5G-Smartphone-Produktion

Mobiltelefone der fünften Generation verwenden zusätzliche Antennenanordnungen und leistungshungrige Frontend-Schaltungen, was mehr Kondensatoren mit niedrigem äquivalentem Serienwiderstand in Radiomodulen und Anwendungsprozessoren erfordert. Die inländische Produktion in Japan stieg im ersten Halbjahr 2025 um 30 % gegenüber dem Vorjahr auf 430 Millionen Einheiten, davon wurden 383 Millionen exportiert – ein klares Zeichen für den OEM-Bedarf an hochkapazitiven Bauteilen.[2]Japan Society of New Metals, "Tantalum Committee Production Statistics," jsnm.or.jp Der Ausbau von Basisstationen spiegelt die Nachfrage nach Mobiltelefonen wider, da eigenständige 5G-Kerne eine höherkapazitive Entkopplung auf Basisband- und Remote-Radio-Platinen erfordern. Handelsstatistiken für Halbleiter zeigen einen Anstieg des globalen Chip-Umsatzes um 11,2 % im Jahr 2025, was indirekt die Nachfrage nach Tantal in Stromversorgungen für Logik- und Speichersysteme stärkt.

Instabilität der MLCC-Versorgung zugunsten von Tantal

Die Lieferzeiten für Keramikkondensatoren stiegen Mitte 2025 stark an, was Ingenieure dazu veranlasste, in Spannungsregelmodulen auf Tantal-Substitute umzusteigen, wo piezoelektrisches Rauschen und keramische Gleichspannungsvorspannung problematisch werden. Die Lieferzeiten für Polymer-Tantal verlängerten sich von 8–10 Wochen auf 18–40 Wochen im Jahr 2026, da KI-Server Kapazitäten absorbierten. Das Design-in-Fenster ist vorübergehend, doch jeder inkrementelle Steckplatz, der jetzt vergeben wird, bleibt oft für eine vollständige Produktgeneration gebunden, insbesondere in Automobil- und Industriesystemen, wo eine Neuzulassung kostspielig ist. Asiatische OEMs sichern sich durch Dual-Sourcing von Keramik- und Tantal-Footprints ab, während nordamerikanische Verteidigungsauftragnehmer den Kostenaufschlag für eine gesicherte Versorgung akzeptieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Versorgungsvolatilität bei Tantal-Erz | -0.8% | Global, akut in den Beschaffungsländern der Großen Seen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Keramik- und Aluminiumkondensatoren | -0.6% | Global, am stärksten bei kostensensiblen Verbraucher- und Industriegeräten | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für Tantal-Rohstoffe | -0.4% | Compliance-Regime in Nordamerika und Europa, strategische Beschränkungen Chinas | Langfristig (≥ 4 Jahre) |

| Aufkommende Niobiumoxid- und Graphen-Kondensatoren | -0.3% | Früher Einsatz in Verteidigung und Luft- und Raumfahrt, Graphen noch im Labormaßstab | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Versorgungsvolatilität bei Tantal-Erz

Bewaffnete Konflikte in der Demokratischen Republik Kongo und Ruanda störten Ende 2025 die Hälfte des globalen Erzangebots, trieben die Pulverpreise stark in die Höhe und zwangen Kondensatorenhersteller, Preiserhöhungen von 15–30 % an die Kunden weiterzugeben.[3]Europäische Kommission, "Überblick über die Verordnung zu Konfliktmineralien," europa.eu Die Regierung der Vereinigten Staaten reagierte darauf, indem sie 265,923 Millionen USD aus dem Verteidigungsproduktionsgesetz für den inländischen Bergbau und das Recycling bereitstellte, was den strategischen Imperativ für Luft- und Raumfahrt- sowie Verteidigungsanwender unterstreicht. Pulver oxidiert bei längerer Lagerung, was den Lagerpuffer begrenzt und die Anfälligkeit für Spotmarkt-Schwankungen verstärkt. Die Einhaltung des Dodd-Frank-Gesetzes und der EU-Vorschriften zu Konfliktmineralien verursacht zusätzliche Verwaltungskosten für kleinere Unternehmen und schmälert die Margen in volatilen Preiszyklen.

Wettbewerb durch Keramik- und Aluminiumkondensatoren

Mehrschichtige Keramikkondensatoren verbessern weiterhin die volumetrische Effizienz und senken die Kosten, wodurch verlorene Steckplätze nach der Knappheit von 2025 zurückgewonnen werden, sobald neue Brennöfen in Betrieb gehen. Aluminium-Polymer-Bauteile konkurrieren nun mit Tantal bei der Wellenstromfähigkeit zu geringeren Kosten pro Joule und erodieren den Marktanteil bei industriellen Stromversorgungen. In der Unterhaltungselektronik akzeptieren Mobiltelefon-Hersteller den Piezo-Rausch-Kompromiss bei Keramik, um Cent bei der Stückliste einzusparen. Tantals Kernbereiche Verteidigung, Luft- und Raumfahrt sowie implantierbare Medizin bleiben durch Qualifikationsbarrieren und vorhersehbare Ausfallmodi geschützt, aber diese Segmente wachsen langsamer als die Massenmarkt-Verbraucher- und Automobilbereiche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polymer gewinnt rasch an Bedeutung

Festkörper-Mangandioxid-Einheiten machten 2025 83,27 % des Marktanteils am Tantal-Kondensatoren-Markt aus und unterstreichen damit ihre langjährige Position in der kostensensiblen Verbraucher- und Industrieelektronik. Trotz dieser Dominanz expandiert der Tantal-Kondensatoren-Markt für Polymer-Geräte rasch, da Server für künstliche Intelligenz und Hochleistungsrechner-Platinen einen äquivalenten Serienwiderstand von unter 10 mΩ für eine präzise Spannungsregelung erfordern. OEMs übernehmen auch Niobiumoxid-Bauteile, da ihr um 95 % geringeres Zündrisiko es Ingenieuren ermöglicht, sie auf 80 % der Betriebsspannung zu bemessen, was Gehäusegröße und Bauteilanzahl reduziert. Hersteller beziehen daher Mangandioxid- und Polymer-Chemikalien aus zwei Quellen, um Kosten, Leistung und Sicherheitsverpflichtungen in Einklang zu bringen.

Zwischen 2026 und 2031 sollen Niobiumoxid-Kondensatoren mit einer CAGR von 5,23 % die schnellste Wachstumsrate unter den Produkttypen verzeichnen, während leitfähige Polymer-Linien von kontinuierlichen CV-Gewinnen durch feinere Pulverkörner und Multianoden-Strukturen profitieren. Das Post-Akquisitions-Portfolio von Kyocera AVX bietet sowohl Polymer- als auch MnO₂-Geräte aus demselben Werk, was den Qualifikationsaufwand für Automobil- und Medizinkunden reduziert. Nass-elektrolytische Optionen bleiben eine Nische, aber strategisch wichtige Wahl für Bohrloch-Bohrwerkzeuge und Radar-Impulsstromkreise, die von −55 °C bis 200 °C betrieben werden. Bei allen Chemikalien priorisieren Lieferanten die rückverfolgbare Pulverbeschaffung, um Konfliktmineralien-Audits zu erfüllen, die zu einem entscheidenden Faktor für Verteidigungs- und Luft- und Raumfahrtausschreibungen geworden sind.

Nach Montageart: Oberflächenmontage dominiert neue Designs

Oberflächenmontage-Gehäuse erfassten 79,44 % des Umsatzes im Jahr 2025 und sind auf dem Weg zu einer CAGR von 4,83 % bis 2031, da Mobiltelefon-, Wearable- und zonale Automobilprojekte automatisierte Bestückungslinien nutzen. Die Größe des Tantal-Kondensatoren-Marktes für SMT-Formate wächst, da Legacy-Durchsteckmontage-Platinen für einen Pick-and-Place-Ablauf neu gestaltet werden, was Arbeitskosten spart und die Produkthöhe auf unter 1 mm reduziert, während faltbare Bildschirme und medizinische Implantate extreme Dünnheit erfordern. Neue 0402- und 0603-Codes unterstützen nun Kapazitätswerte, die zuvor 0805-Footprints erforderten, und schaffen Platz für Batterien und Sensoren.

Durchsteckmontage-Geräte sind weiterhin wichtig in Satelliten- und Bodenkampfplattformen, die durch MIL-PRF-39006 geregelt werden, wo axiale Anschlüsse die Feldreparatur vereinfachen und historischen Zeichnungen entsprechen. Neue QPL-Zulassungen mit einer Ausfallrate von 0,1 % pro 1.000 Betriebsstunden verlängern die Lebensdauer dieser Nische, aber jeder Automobil-Tier-1-Anbieter, der auf vollständige Oberflächenmontage umsteigt, verstärkt die langfristige Tendenz zur Automatisierung der Platinenmontage. Lieferanten ergänzen den Wandel durch stapelbare SMT-Arrays, die die Kapazität erhöhen, ohne den XY-Umriss zu vergrößern, was mit dichten KI-Hauptplatinen übereinstimmt, die bereits Hunderte von Leistungsentkopplern beherbergen.

Nach Kapazitätsbereich: Wachstum konzentriert sich oberhalb von 1.000 µF

Bauteile mit einer Nennkapazität zwischen 100 µF und 1.000 µF machten 42,38 % des Segmentumsatzes im Jahr 2025 aus und decken den Massenentkopplungsbedarf von Verbrauchergeräten, Industrieantrieben und Telekommunikationsgleichrichtern. Dieser mittlere Bereich profitiert von einem breiten Spannungsangebot, aber die Größe des Tantal-Kondensatoren-Marktes für Geräte über 1.000 µF soll am schnellsten wachsen, mit einer CAGR von 5,07 %, da KI-Beschleuniger und Elektrofahrzeug-Wechselrichter nun Hunderte von Ampere in Nanosekunden-Bursts ziehen. Jede NVIDIA GB-Serie-Serverplatine kann mehrere Hundert Polymer-Bauteile mit 1.500 µF integrieren, was die Stückzahlnachfrage selbst in Jahren mit flachen Liefermengen steigert.

Designer sind bereit, für einen größeren CV-Wert pro cm³ zu zahlen, um mehrere 470-µF-Platzierungen in weniger hochkapazitive Gehäuse zu konsolidieren und Lötstellen zu reduzieren, die häufig Feldrücksendungen auslösen. Nass-hermetische Familien haben 470 µF bei 125 V in T4-Gehäusen erreicht, was es Radar- und Bohrausrüstungen ermöglicht, Stromschienen zu verkleinern, ohne Temperaturreserven zu opfern. Umgekehrt bleibt das Band bis zu 100 µF stabil für HF-Frontends und Sensorcluster, wo die Impedanzkontrolle den Bedarf an absoluter Energiespeicherung überwiegt. Anbieter pflegen daher drei unterschiedliche Wertversprechen: niedrige CV-HF-Stabilität, mittlere CV-Vielseitigkeit und hohe CV-Energiedichte, um unterschiedlichen Platinen-Architekturen gerecht zu werden.

Nach Anwendung: Automobilindustrie führt zukünftiges Wachstumspotenzial an

Die Unterhaltungselektronik machte 31,26 % des Umsatzes im Jahr 2025 aus, doch der Marktanteil am Tantal-Kondensatoren-Markt, der mit der Automobilelektronik verbunden ist, soll am schnellsten wachsen, mit einer prognostizierten CAGR von 5,89 % bis 2031. Batterieelektrische Fahrzeuge integrieren Elektronik im Wert von rund 1.200 USD, doppelt so viel wie der Verbrennungsmotor-Standard, und sind auf Kondensatoren angewiesen, die im offenen Stromkreis ausfallen statt kurzschließen, um ISO-26262-Sicherheitsanalysen zu erfüllen. Zonale Architekturen konsolidieren Dutzende von Steuergeräten in eine Handvoll leistungsstarker Domänen, die jeweils eine robuste Massenentkopplung bei −55 °C bis 150 °C erfordern.

Die Industrie- und Telekommunikationssegmente bieten eine stetige Basisnachfrage, da langlebige Stromversorgungen und 5G-Basisstationen die stabile Impedanz von Tantal unter thermischer Belastung schätzen. Implantierbare Medizingeräte liefern zwar geringe Stückzahlen, aber Premium-Margen, da FDA- und ISO-13485-Audits unqualifizierte Marktteilnehmer abschrecken. Verteidigungs- und Luft- und Raumfahrtkäufe bleiben widerstandsfähig, gestützt durch US-amerikanische Finanzierung für die inländische Pulververarbeitung, die die Versorgung für MIL-PRF-55365-Linien absichert. Das Wachstum bei Smartphones und Notebooks verlangsamt sich, was Lieferanten dazu veranlasst, sich auf zuverlässigere Nischen zu konzentrieren, die das sinkende Volumen durch höhere durchschnittliche Verkaufspreise ausgleichen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 61,94 % des globalen Umsatzes, und der regionale Tantal-Kondensatoren-Markt soll bis 2031 mit einer CAGR von 5,42 % wachsen, angetrieben durch Shenzhens engen Cluster aus Pulververarbeitern, Chip-Bestückungsmaschinen und Übernacht-Logistik, die Lieferzeiten für Mobiltelefon-, Automobil- und Serverhersteller verkürzen. Japans Erholung im Jahr 2025, mit einem Produktionsanstieg von 30 % auf 430 Millionen Einheiten und einem Exportanstieg von 39 % auf 383 Millionen Einheiten, unterstreicht die Rolle des Landes als Premium-Zentrum für Luft- und Raumfahrt- sowie Automobilqualitäten. Chinesische Hersteller wie Hongda Electronics fügen Sinterlinien hinzu, die Vorwärtsintegrationsstrategien verankern, die auf Militär- und Netzspeicherkunden abzielen, die inländische Versorgungssicherheit schätzen.

Nordamerika verfügt über eine kleinere Umsatzbasis, doch der Marktanteil am Tantal-Kondensatoren-Markt der Region wird durch Verteidigungs- und Raumfahrtprogramme gestützt, die Preisaufschläge im Austausch für MIL-PRF-Rückverfolgbarkeit tolerieren. Die Regierung der Vereinigten Staaten stellte im Haushaltsjahr 2026 265,923 Millionen USD aus dem Verteidigungsproduktionsgesetz bereit, um den inländischen Bergbau, die Raffination und das Recycling zu fördern – eine Maßnahme, die nach 2028 die regionale Kapazität steigern soll. Käufer für Avionik, Raketenlenkung und Raumfahrtplattformen schließen oft mehrjährige Vereinbarungen ab, um sich gegen Erzpreisschwankungen abzusichern, was die Auslastung auch in Zeiten von Verbraucherabschwächungen hoch hält. Kanada und Mexiko bauen inkrementelle Automobilwerke auf, die Antriebsstränge elektrifizieren und nach AEC-Q200 qualifizierte passive Bauelemente benötigen.

Europa belegt den dritten Platz nach Umsatz und stützt sich stark auf Deutschland, Frankreich und Italien, wo die Produktion elektrifizierter Fahrzeuge und Industrieantriebe die Aufträge stabil halten. Konfliktmineralien-Vorschriften erhöhen die Prüfungskosten, schaffen aber auch eine Barriere, die Lieferanten mit langjährigen, vollständig rückverfolgbaren Lieferketten begünstigt. Kleinere Regionen wie Südamerika, der Nahe Osten und Afrika tragen episodische Nachfrage bei, die mit Telekommunikationsausbauten und Bergbauausrüstungen verbunden ist, machen aber zusammen deutlich weniger als 10 % des globalen Umsatzes aus. Ihre Beschaffungszyklen sind unregelmäßig, sodass Anbieter sie oft aus asiatischen Hub-Lagerbeständen bedienen, anstatt lokale Lagerstandorte zu unterhalten.

Wettbewerbslandschaft

Die Marktkonzentration ist hoch, wobei KEMET mehr als 40 % des Umsatzes auf sich vereint und der kombinierte Anteil von KEMET, Kyocera AVX und Vishay auf 60–70 % geschätzt wird, was für Neueinsteiger, denen vertikale Verbindungen zu hochreinem Pulver fehlen, wenig Spielraum lässt. Akquisitionen bleiben der bevorzugte Weg zur Skalierung, wie der Kauf der Polymer- und Tantal-Linien von ROHM durch Kyocera AVX im Jahr 2022 zeigt, der kritische Patente unter einer einzigen Betriebsplattform zusammenführte. Etablierte Unternehmen verteidigen ihren Marktanteil auch durch den Abschluss mehrjähriger Pulververträge und die Qualifizierung von Bauteilen nach MIL-PRF-55365, was schnell folgende Wettbewerber abschreckt.

Die technologische Differenzierung hängt von der Polymer-Kathodenchemie, dem Multianoden-Stapeln und der Pulverkornverfeinerung ab, die Kapazitäts-Spannungs-Produkte auf 400.000 µF-V treiben. Kyocera AVX stellte im Oktober 2025 16 neue TBM-Raumfahrt-Multianoden-Bauteile vor, die Satelliten-Integratoren Zugang zu 1.500-µF-Nennwerten bei 35 V bieten, mit Lieferzeiten, die für 6 Monate ausgebucht sind. Panasonic erhöhte die Preise für leitfähige Polymere im Februar 2026 um bis zu 30 %, unter Berufung auf Erzversorgungsschocks, und signalisierte weitere Erhöhungen, wenn die Bergbaustörungen in der Region der Großen Seen anhalten. Vishay mindert geopolitische Risiken durch Werke in Israel, Vermont, China und Japan, was eine schnelle Umleitung bei Zollverschiebungen ermöglicht.

Chinesische Herausforderer wie Hongda Electronics gewinnen Marktanteile in Militär- und Energiespeichernischen, indem sie vollständig inländische Lieferketten anbieten, die den Papierkram vermeiden, der für Exporte unter Exportkontrollen erforderlich ist. Nischen-Innovatoren fördern Niobiumoxid-Bauteile mit einem um 95 % geringeren Zündrisiko, obwohl das Volumen gering bleibt, da Qualifikationsdaten noch knapp sind. Nass-hermetische Familien bleiben für Extrembereiche von −55 °C bis 200 °C relevant und sichern Wiederholungsgeschäfte in Radar-, Ölfeld-Werkzeug- und Nuklearsensor-Anwendungen. Insgesamt bleiben die Lieferzeiten auf 18–40 Wochen ausgedehnt, sodass Kunden häufig Mangandioxid- und Polymer-Typen aus zwei Quellen beziehen, um die Produktionskontinuität zu gewährleisten.

Marktführer der Tantal-Kondensatoren-Branche

KEMET Corporation

KYOCERA AVX Components Corporation

Panasonic Corporation

Vishay Intertechnology Inc.

NIC Components Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Panasonic erhöhte die Preise für leitfähige Polymer-Tantal-Kondensatoren um 15–30 % unter Berufung auf Erzinflation und knappes Pulverangebot.

- November 2025: KEMET wendete Preiserhöhungen von bis zu 30 % auf die Serien T520, T521 und T530 an, da die Lieferzeiten 17 Wochen erreichten.

- Oktober 2025: Kyocera AVX veröffentlichte 16 neue TBM-Raumfahrt-Tantal-Teilenummern mit 10–1.500 µF und 2,5–35 V.

- September 2025: Kyocera AVX stellte DSCC-25007-Mini-BME-Keramikstapel vor, die auf Verteidigungs- und Raumfahrtkunden abzielen.

Berichtsumfang des globalen Tantal-Kondensatoren-Marktberichts

Der Tantal-Kondensatoren-Marktbericht ist segmentiert nach Produkttyp (Festkörper-MnO2-Tantal-Kondensatoren, Festkörper-Polymer-Tantal-Kondensatoren, Nass-Elektrolyt-Tantal-Kondensatoren, Niobiumoxid-Kondensatoren), Montageart (Oberflächenmontage (SMD) und Durchsteckmontage), Kapazitätsbereich (bis zu 100 µF, 100–1.000 µF, über 1.000 µF), Anwendung (Unterhaltungselektronik, Automobilelektronik, Industrieanlagen, Medizingeräte, Verteidigung und Luft- und Raumfahrt, Telekommunikationsinfrastruktur, sonstige Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Festkörper-MnO2-Tantal-Kondensatoren |

| Festkörper-Polymer-Tantal-Kondensatoren |

| Nass-Elektrolyt-Tantal-Kondensatoren |

| Niobiumoxid-Kondensatoren |

| Oberflächenmontage (SMD) |

| Durchsteckmontage (bedrahtet) |

| Bis zu 100 µF |

| 100–1.000 µF |

| Über 1.000 µF |

| Unterhaltungselektronik |

| Automobilelektronik |

| Industrieanlagen |

| Medizingeräte |

| Verteidigung und Luft- und Raumfahrt |

| Telekommunikationsinfrastruktur |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Festkörper-MnO2-Tantal-Kondensatoren | ||

| Festkörper-Polymer-Tantal-Kondensatoren | |||

| Nass-Elektrolyt-Tantal-Kondensatoren | |||

| Niobiumoxid-Kondensatoren | |||

| Nach Montageart | Oberflächenmontage (SMD) | ||

| Durchsteckmontage (bedrahtet) | |||

| Nach Kapazitätsbereich | Bis zu 100 µF | ||

| 100–1.000 µF | |||

| Über 1.000 µF | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Automobilelektronik | |||

| Industrieanlagen | |||

| Medizingeräte | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Telekommunikationsinfrastruktur | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den globalen Umsatz von Tantal-Kondensatoren von 2026 bis 2031 prognostiziert?

Der Markt soll über den Zeitraum 2026–2031 jährlich um 4,47 % wachsen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum wird den größten Beitrag leisten, angetrieben durch die Shenzhen-zentrierte Fertigung und eine CAGR von 5,42 %.

Warum sind Polymer-Tantal-Kondensatoren in KI-Servern beliebt?

Sie bieten einen äquivalenten Serienwiderstand von unter 10 mΩ und hohe Kapazität, was eine präzise Spannungsregelung für GPU- und HB-Speicher-Schienen ermöglicht.

Wie beeinflusst der Übergang der Automobilindustrie zu zonalen E/E-Architekturen die Kondensatornachfrage?

Weniger, aber leistungsstärkere Domänencontroller benötigen eine robuste Massenentkopplung, was die rasche Einführung hochzuverlässiger Tantal-Bauteile vorantreibt.

Was veranlasst die jüngsten Preiserhöhungen für Tantal-Kondensatoren?

Gestörte Erzflüsse aus der Demokratischen Republik Kongo und Ruanda haben die Pulverkosten erhöht und Preiserhöhungen von 15–30 % erzwungen.

Welcher Produkttyp soll bis 2031 am schnellsten wachsen?

Niobiumoxid-Kondensatoren sollen aufgrund des geringeren Zündrisikos und der höheren nutzbaren Spannung mit einer CAGR von 5,23 % wachsen.

Seite zuletzt aktualisiert am: