Marktgröße und Marktanteil für intelligente implantierbare Pumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

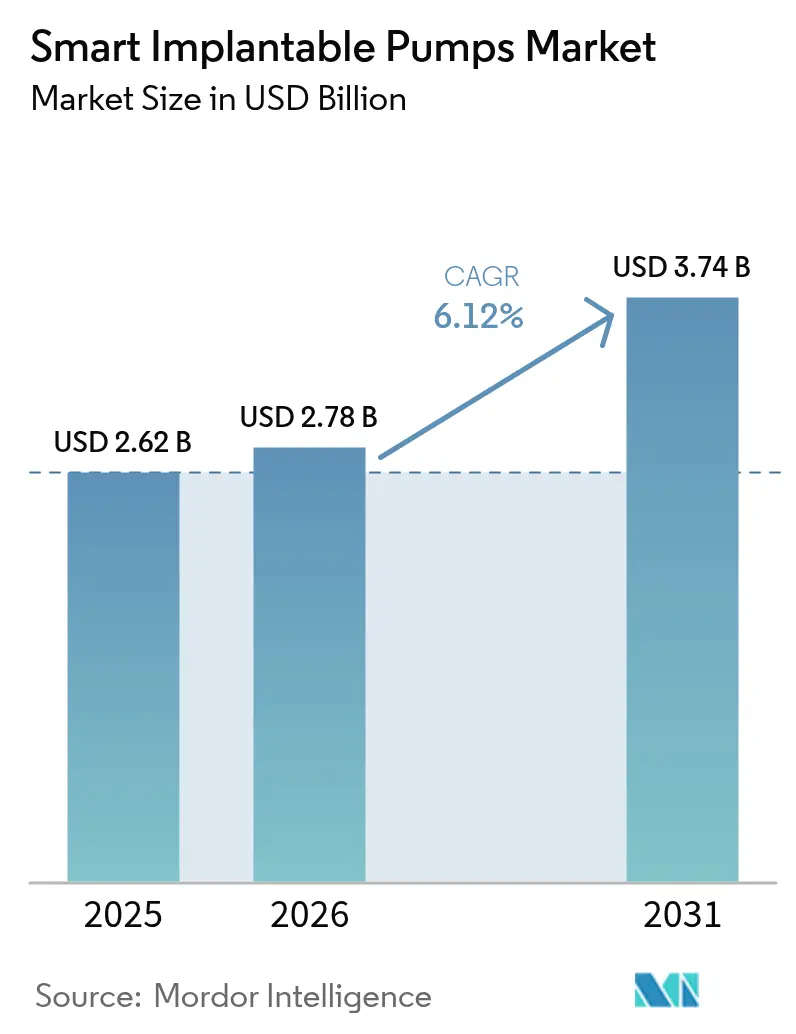

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente implantierbare Pumpen von Mordor Intelligence

Die Marktgröße für intelligente implantierbare Pumpen wird voraussichtlich von 2,62 Milliarden USD im Jahr 2025 auf 2,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 einen Wert von 3,74 Milliarden USD erreichen. Automatisierung geschlossener Regelkreise, auf Cybersicherheit ausgerichtete beschleunigte Zulassungsverfahren sowie die Verlagerung von Infusionstherapien aus stationären Bereichen in das häusliche Umfeld stützen eine ausgewogene Nachfragekurve. Perfusionssysteme bilden die Umsatzbasis dank bewährter klinischer Wirksamkeit bei chronischen Schmerzen, während BioMEMS-fähige Mikropumpen durch die Erreichung nanometer-skaliger Dosiergenauigkeit wachstumsstarke Nischenmärkte erschließen. Erstattungsreformen im Rahmen des NOPAIN Act senken die Eigenanteile der Patienten für ambulante Eingriffe, und Interoperabilitätspartnerschaften zwischen führenden Herstellern stärken die Ökosystembindung. Gleichzeitig dämpfen Herausforderungen bei der Batterielebensdauer und strenge FDA-Anforderungen an die Cybersicherheitsdokumentation die kurzfristige Euphorie, erhöhen jedoch letztlich die Markteintrittsbarriere und begünstigen regelkonforme Anbieter.

Wesentliche Erkenntnisse des Berichts

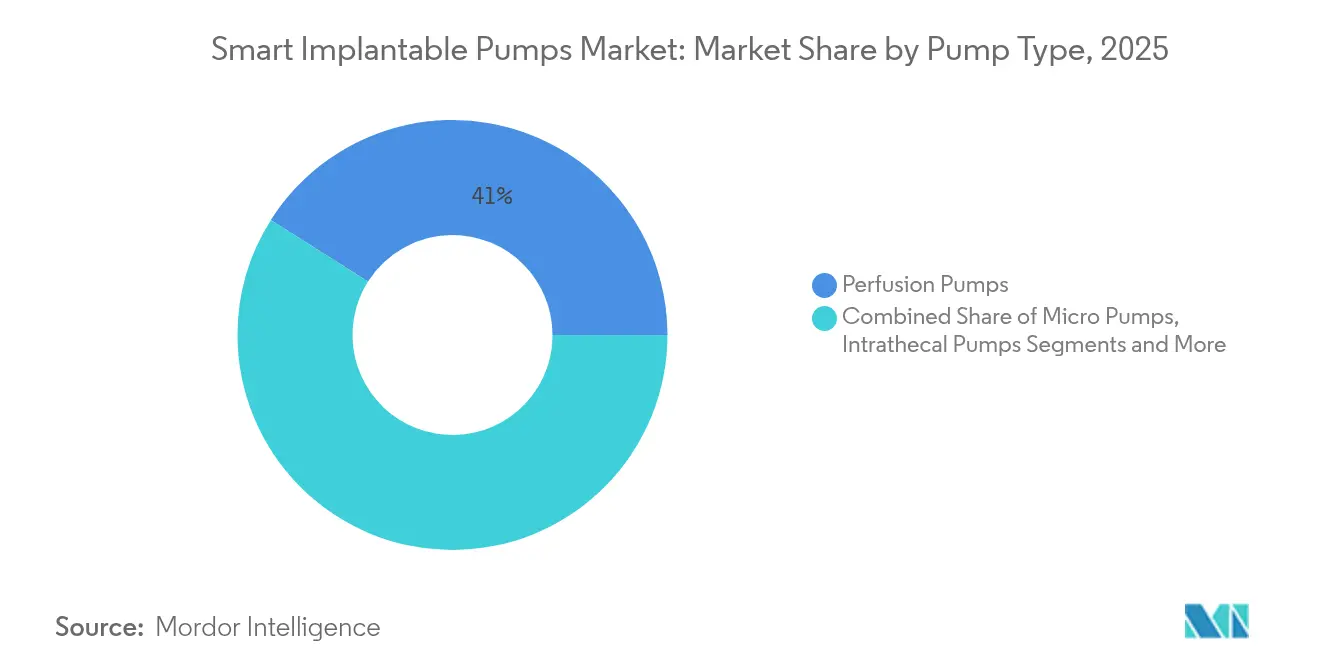

- Nach Pumpentyp entfielen 2025 41,02 % des Marktanteils für intelligente implantierbare Pumpen auf Perfusionspumpen, während Mikropumpen voraussichtlich bis 2031 mit einer CAGR von 15,88 % wachsen werden.

- Nach Anwendung entfiel 2025 der größte Umsatzanteil von 37,01 % auf das Schmerzmanagement; die Onkologie ist auf Kurs für eine CAGR von 12,31 % bis 2031.

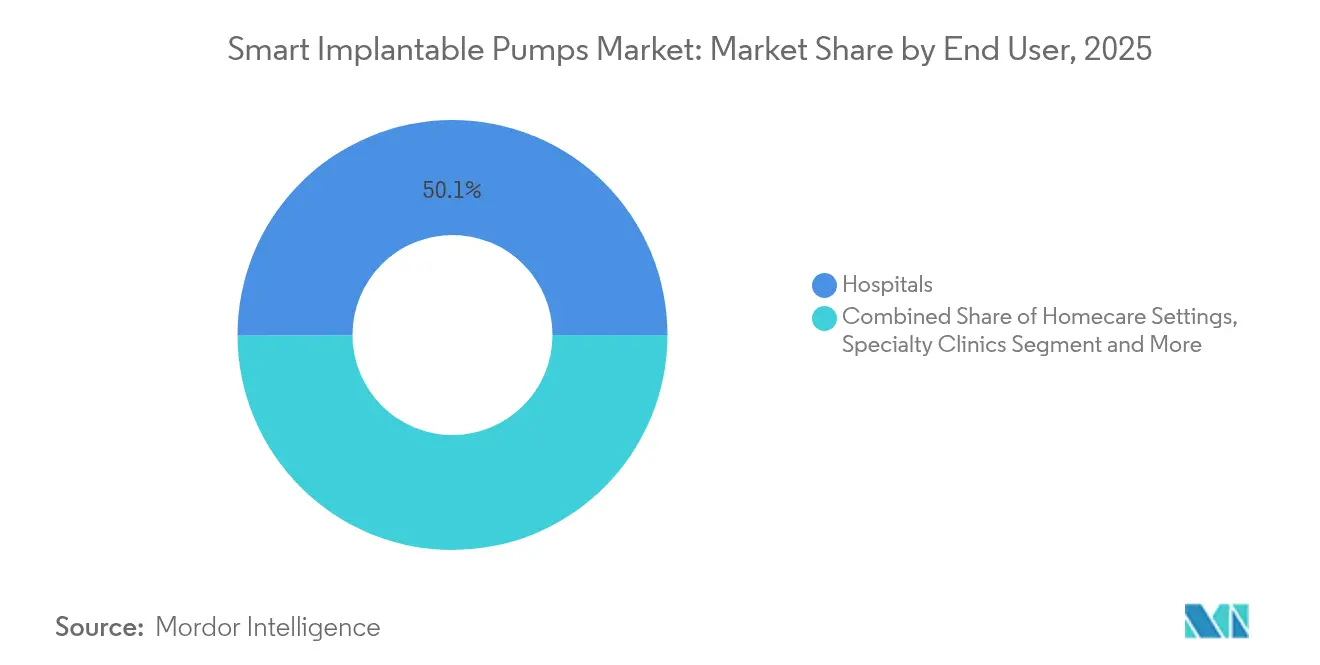

- Nach Endnutzer kontrollierten Krankenhäuser 2025 einen Anteil von 50,05 % der Marktgröße für intelligente implantierbare Pumpen, während häusliche Pflegeeinrichtungen mit einer CAGR von 10,12 % am schnellsten wachsen.

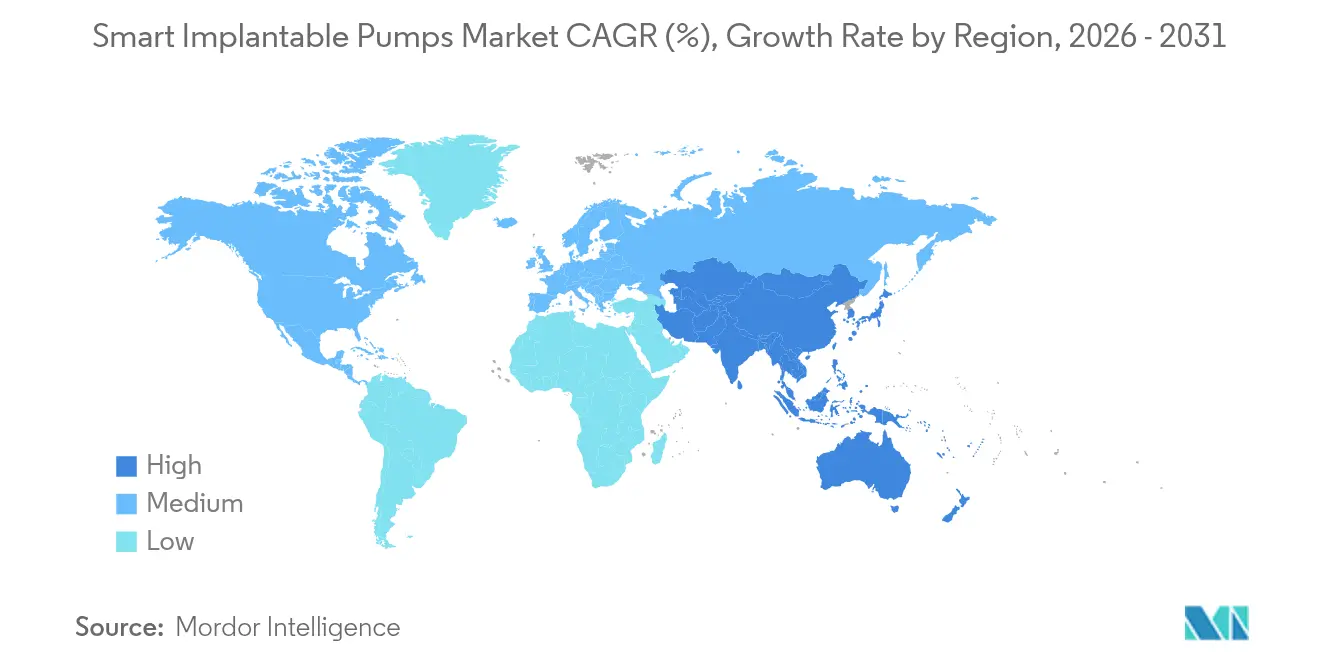

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 39,85 %, während der asiatisch-pazifische Raum für eine CAGR von 9,18 % bis 2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intelligente implantierbare Pumpen

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz chronischer Erkrankungen | +1.8% | Global; insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Langzeitpflegebelastung | +1.2% | Global; insbesondere asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Technologie geschlossener Regelkreise und IoT-Technologie | +1.5% | Nordamerika und EU; Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zur häuslichen und ambulanten Versorgung | +0.9% | Nordamerika und EU; frühe Akzeptanz im urbanen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung von BioMEMS-nanofluidischer Mikrodosierung | +0.7% | F&E-Zentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Durch Cybersicherheit getriebene beschleunigte Regulierung | +0.4% | Global; vorangetrieben von FDA und EU-Behörden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz chronischer Erkrankungen

Die weltweite Diabetesprävalenz überstieg 2025 537 Millionen Erwachsene, was das therapeutische Feld über das Schmerzmanagement hinaus in Richtung Insulin-, Baclofen- und Chemotherapeutika-Verabreichung erweiterte. Intrathekale Baclofen-Pumpen reduzierten den Schweregrad der Spastizität in mehreren Kohortenstudien um 40,25 % und verbesserten direkt die motorische Leistungsfähigkeit bei Zerebralparese. Registerauswertungen, die 1.403 Onkologiefälle verfolgten, dokumentierten eine anhaltende Schmerzkontrolle über 12 Monate, wenn implantierbare Systeme systemische Opioide ersetzten. Solche Ergebnisbelege untermauern die Begründung durch Kostenträger und beschleunigen das Vertrauen der Verschreiber, was die schrittweise Marktakzeptanz intelligenter implantierbarer Pumpen in neurologischen und onkologischen Fachgebieten vorantreibt.

Fortschritte in der Technologie geschlossener Regelkreise und IoT-fähiger Pumpentechnologie

Medtronics MiniMed 780G liefert Ergebnisse von mehr als 80 % Zeit im Zielbereich und übertrifft damit die ADA-Glykämieziele in realen Kohorten[1]Medtronic plc, „MiniMed 780G Reale Weltdaten”, medtronic.com. Nevros HFX iQ integriert adaptive Algorithmen, die die Parameter der Rückenmarksstimulation anpassen, und veranschaulicht den Wandel hin zur KI-gesteuerten Therapie. Die von der FDA im Jahr 2025 herausgegebenen Cybersicherheitsrichtlinien kodifizieren sichere Designprinzipien und geben den Herstellern einen berechenbaren Weg zur Zulassung. Interoperabilitätsbündnisse, wie Abbotts globale CGM-Pumpen-Integrationsvereinbarungen, sichern installierte Basen für die Zukunft und erweitern wiederkehrende Einnahmequellen.

Verlagerung zur häuslichen und ambulanten Versorgung

Separate Medicare-Zahlungen von 2.284,98 USD pro fortschrittlicher Infusionspumpe, die ab 2025 im Rahmen des NOPAIN Act wirksam sind, schärfen die ambulante Wirtschaftlichkeit und reduzieren den stationären Rückstau[2]Avanos Medical, „ON-Q und ambIT Zahlung im Rahmen des NOPAIN Act”, avanos.investorroom.com. Firmware-aktualisierbare Plattformen wie SynchroMed III ermöglichen es Klinikern, Flussparameter aus der Ferne neu zu kalibrieren, die Überwachung aufrechtzuerhalten und gleichzeitig Klinikbesuche zu reduzieren. Von Patienten berichtete Daten zeigen, dass 90 % der chronischen Schmerzpatienten die intrathekale Therapie empfehlen würden, während 94 % ihre systemische Opioidabhängigkeit reduzierten – was einen Nutzererfahrungsvorteil unterstreicht, der die Marktexpansion intelligenter implantierbarer Pumpen in die häusliche Versorgung vorantreibt.

Entstehung der BioMEMS-nanofluidischen Mikrodosierung

Silizium-Mikropumpen, die Durchflussraten von 12 ml/min ohne Gegendruck erreichen, beweisen die Skalierbarkeit über Laborprototypen hinaus. Piezoelektrische Geräte dosieren jetzt Inkremente von 0,28 µL ohne elektromagnetische Interferenz und entsprechen damit den Sicherheitsanforderungen für Implantate. Sequenziell auslösbare Nano-Düsensysteme ermöglichen eine bedarfsgesteuerte Chronotherapie und zeigen den Weg zu personalisierten zirkadianen Dosierungsmatrizen. Risikokapitalflüsse, die einen projizierten BioMEMS-Sektor von 24,5 Milliarden USD verfolgen, finanzieren laufende F&E-Aktivitäten und positionieren mikrotechnisch gefertigte Pumpen als wesentliche Komponenten der Präzisionsmedizin, wodurch der langfristige Marktschwung intelligenter implantierbarer Pumpen aufrechterhalten wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Kontrolle und Rückrufrisiko | -0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Batterielebensdauer und Biokompatibilität | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Cyberbedrohungsangriffsfläche | -0.6% | Weltweit; am stärksten sichtbar in vernetzten Pumpensegmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte chirurgische Expertise | -0.9% | Primär Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle und Rückrufrisiko

Abschnitt 524B verpflichtet nun jede Einreichung von Cyber-Geräten zur Einbeziehung einer Software-Stückliste, eines Bedrohungsmodells und eines Maßnahmenfahrplans zur Problembehebung, was das Dossiervolumen und die Prüfzeiten verlängert. Das Warnschreiben von ICU Medical aus dem Jahr 2025 veranschaulicht die finanziellen und reputationsbezogenen Kosten, wenn veraltete Infusionsplattformen die aktualisierten Standards nicht erfüllen[3]Zentrum für Geräte und Radiologische Gesundheit, „ICU Medical Warnschreiben”, fda.gov. Die nach 21 CFR 820 vorgeschriebene Designkontrollstrenge erhöht die Entwicklungsbudgets, verbessert aber letztlich die Produktzuverlässigkeit. Für kleinere Innovatoren erhöht Kapitalknappheit die Akquisitionswahrscheinlichkeit und drängt den Markt für intelligente implantierbare Pumpen in Richtung einer moderaten Konzentration.

Herausforderungen bei Batterielebensdauer und Biokompatibilität

Bestehende Lithiumpacks erfordern alle 5–7 Jahre einen Wechsel, was Patienten wiederholten Operationssaalaufenthalten und kumulierten Kosten aussetzt, die die Akzeptanz in preissensiblen Märkten hemmen. Fremdkörperreaktionen lösen Fibrose aus, die Flussöffnungen beeinträchtigen kann, wie in mehreren Biomaterialstudien dokumentiert. Antifouling-Beschichtungen, die am Wyss Institute entwickelt werden, verlängern die Lebensdauer von Biosensoren, indem sie bakterielle Adhäsion stoppen – ein Durchbruch, der auf Infusionspumpen übertragen werden könnte. Die Verkapselung von Silizium-ICs mit PDMS verbessert die Hermetizität in beschleunigten Alterungstests, aber die vollständige physiologische Validierung ist noch im Gange. Anhaltende Schwermetallionen-Auswaschung treibt die Materialwissenschaft in Richtung nickelfreier Legierungen und Polymerverbundwerkstoffe; bis dies gelöst ist, bleibt die Bremswirkung auf die Marktdurchdringung intelligenter implantierbarer Pumpen bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Mikropumpen treiben Innovationen voran

Das Segment erzielte 2025 41,02 % des Umsatzes aus Perfusionsmodellen und bildete damit die Basis der Marktgröße für intelligente implantierbare Pumpen in der stationären Schmerztherapie. Mikropumpen weisen jedoch eine CAGR von 15,88 % auf, die die Wachstumsrechnung neu definiert. Ihre MEMS-Sensoren synchronisieren den Echtzeit-Fluss mit dem Sensorfeedback, ermöglichen Sub-Mikroliter-Präzision und erweitern den therapeutischen Anwendungsbereich auf Genvektoren und Biologika. KI-optimierte Regelkreise, bereits Standard in hybriden Insulinplattformen, migrieren in Mikropumpenarchitekturen, um die intraday-Dosierung zu personalisieren. Lokalisierung der Lieferkette und Waferlevel-Fertigung senken die Kostenkurven, verringern die Eintrittsbarrieren für Start-ups und diversifizieren dadurch die Anbieterstruktur im Markt für intelligente implantierbare Pumpen.

Perfusionseinheiten der zweiten Generation behalten ihre chirurgische Akzeptanz dank einfacher Programmierbarkeit, aber Predictive-Maintenance-Module warnen Kliniker jetzt vor Reservoirentleerungen und Katheterwiderstands-Spitzen. Wirkstoff-eluierende und iontronische Varianten treten in F&E-Pipelines ein und bieten Infektionsminderung sowie On-Chip-Sterilisationsfunktionen, die Marktanteile gegenüber konkurrierenden Neuromodulationsalternativen zurückgewinnen könnten. Da proprietäre Algorithmen reale Daten ansammeln, konsolidieren Hersteller Datensatzvorteile, die das Aufholen von Späteintretern erschweren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie beschleunigt das Wachstum

Das Schmerzmanagement erfasste 2025 den größten Anteil am Markt für intelligente implantierbare Pumpen mit 37,01 % und bleibt bei Kostenträgern aufgrund opioidschonender Ergebnisse beliebt. Dennoch verzeichnet die Onkologie die schnellste CAGR von 12,31 %, da hepatisch-arterielle und intrathekale Chemotherapeutika-Pumpen systemische Therapieregime in mehreren Überlebens- und Lebensqualitätsmetriken übertreffen. Die FDA-PMA-Zulassung für die Alfapumpe von Sequana unterstreicht die Bereitschaft der Regulierungsbehörden, Klasse-III-Aktivgeräte zu genehmigen, wenn der Überlebensvorteil belegt ist.

Die kardiovaskuläre Akzeptanz verfolgt die LVAD-Miniaturisierung, belegt durch CorWaves erste Mensch-Implantation einer Membranpumpe, die physiologische Pulsatilität liefert. Die Endokrinologie hinkt hinterher, gewinnt aber an Boden, da halbjährliche GLP-1-Implantate die Therapietreue im Adipositas-Management verbessern. Insgesamt betten diese aufkommenden Indikationen Resilienz in die Gesamtnachfrage des Marktes für intelligente implantierbare Pumpen ein, indem sie die Abhängigkeit von einem einzelnen Therapiebereich verringern.

Nach Endnutzer: Häusliche Pflegeeinrichtungen transformieren die Versorgung

Krankenhäuser behielten 2025 einen Umsatzanteil von 50,05 %, gestützt durch integrierte chirurgische Einheiten und intensivmedizinische Überwachung, die für die initiale Implantation unerlässlich sind. Dennoch signalisiert eine CAGR von 10,12 % im häuslichen Pflegebereich einen strukturellen Wandel hin zur patientengesteuerten Therapie. Cloud-verknüpfte Programmierstäbe ermöglichen Klinikern die Fernsteuerung des Flusses, reduzieren Nachsorgetermine und ermöglichen dezentralisierte Versorgungsmodelle. Fachkliniken für Schmerztherapie setzen ambulante Pumpen ein, um Patienten noch am selben Tag zu entlassen und dabei DRG-Einsparungen im Rahmen wertbasierter Vergütungssysteme zu erzielen.

Ambulante Operationszentren kombinieren kapitalleichte Infrastruktur mit Anästhesieeffizienz, um Verfahrenskosten zu senken – eine Kombination, die durch dedizierte Medicare-Codes verstärkt wird. Ambulante Infusionsanbieter rekrutieren nun Biomediziningenieure zur Behebung von Alarmen, was auf die beschäftigungsbezogenen Nebeneffekte des Wachstums des Marktes für intelligente implantierbare Pumpen hinweist. Der Nettoeffekt verlagert die budgetäre Macht von stationären Verwaltungsleitern zu häuslichen Dienstleistungsmanagern und gestaltet künftige Markteinführungsstrategien um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug 2025 39,85 % des Umsatzes bei, gestützt durch eine umfangreiche Kostenträgerdeckung und ein robustes klinisches Studienökosystem. Europa folgt mit CE-Solidarität, die Multi-Länder-Markteinführungen auf Basis eines einzigen Dossiers ermöglicht, obwohl langsamere Erstattungszyklen die frühe Akzeptanz dämpfen. Chinas volumenbasierte Beschaffung und einheimische Fertigungsförderungen stimulieren die lokale Produktion programmierbarer Pumpen, senken die durchschnittlichen Verkaufspreise und erweitern den inländischen Zugang.

Die CAGR von 9,18 % im asiatisch-pazifischen Raum ergibt sich aus dem Zusammentreffen von demografischer Alterung und chronischer Krankheitsinzidenz mit staatlichen Anreizen für die Lokalisierung intelligenter Geräte. Indiens kostengünstige Ingenieurleistungen passen hochwertige Modelle in kosteneffiziente Varianten an, die für Kliniken in mittelgroßen Städten geeignet sind. Partnerschaften, die KI-Analysen mit Pumpenhardware bündeln, sprechen Käufer im öffentlichen Gesundheitswesen an, die auf entlegene Regionen ausgerichtet sind, und stärken die Ausrichtung auf digitale Gesundheit in regionalen Ausschreibungskriterien.

Initiativen zur regulatorischen Konvergenz, wie Singapurs IMDRF-Führungsrolle, reduzieren redundante klinische Tests und beschleunigen die grenzüberschreitende Registrierung. Gleichzeitig stellen Cybersicherheitsanforderungen, die nach FDA-Präzedenzfällen modelliert sind, den Endnutzern den Datenschutz sicher und verringern die wahrgenommene Qualitätslücke gegenüber westlichen Importen. Diese Dynamiken treiben die Marktdurchdringung intelligenter implantierbarer Pumpen zunehmend in bevölkerungsreiche Volkswirtschaften voran und fördern gleichzeitig die Resilienz globaler Lieferketten.

Wettbewerbslandschaft

Moderate Konsolidierung kennzeichnet den Markt für intelligente implantierbare Pumpen: Führende Unternehmen nutzen die Breite ihres Portfolios und Daten-Ökosysteme, während von Risikokapital unterstützte Newcomer hochinnovative Nischen erschließen. Medtronic und Abbott festigten einen interoperablen CGM-Pumpen-Hub und verknüpfen glykämische Analysen, Infusionsalgorithmen und Cloud-Dashboards zu einer kohärenten Nutzererfahrung. Boston Scientifics selektive Akquisition von Intera Oncology steht im Einklang mit einer Strategie, spezialisierte, margenstarke Indikationen statt breiter Plattformen zu besitzen.

Vivani Medical verfolgt adherenzorientierte Implantate und sichert sich 3 Millionen USD Eigenkapital, um Jahres-Semaglutid-Dosierungsdesigns voranzutreiben. ClearPoint Neuro nutzt MRI-geführte Kanülennavigation, um die prozedurale Adressierbarkeit bei neurochirurgischen Pumpen zu erweitern. Cybersicherheitsfähigkeiten, gemessen an der SBOM-Transparenz und Zero-Trust-Frameworks, erweisen sich als entscheidende Auswahlkriterien bei Ausschreibungen und begünstigen Akteure mit ausgereiften DevSecOps-Pipelines.

Patentanmeldungen konzentrieren sich auf niederprofilige Reservoire, hermetische Mikroventile und adaptive Algorithmen für geschlossene Regelkreise, was signalisiert, wo Unternehmen eine dauerhafte Differenzierung wahrnehmen. Die Lizenzverflechtung gedeiht: Beta Bionics integriert Abbott-Sensoren in seine bionische Bauchspeicheldrüse, was eine Offenheit für modulare Zusammenarbeit inmitten intensivierter Plattformkämpfe belegt. Insgesamt definiert die Ökosystemkontrolle – und nicht die Einzelgeräte-Dominanz – den Wettbewerbsvorteil.

Marktführer für intelligente implantierbare Pumpen

Cognos Therapeutics, Inc.

Insulet Corporation

Intera Oncology

Medtronic plc

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: CorWave führte die erste menschliche Implantation seiner Wellenmembran-LVAS im St. Vincent's Hospital in Sydney durch.

- Dezember 2024: Sequana Medical erhielt die FDA-PMA-Zulassung für die Alfapumpe zur Behandlung von refraktärem Aszites im Zusammenhang mit Leberzirrhose in den Vereinigten Staaten.

Globaler Berichtsumfang des Marktes für intelligente implantierbare Pumpen

Intelligente implantierbare Pumpen ermöglichen die externe Überwachung der Medikamentenabgaberate, was über die Möglichkeiten konventioneller kontrollierter Freisetzungszubereitungen hinausgeht. Implantierbare Pumpen bestehen aus einem subkutan platzierten Reservoir, das über einen Katheter verbunden ist, um das Medikament in den gewünschten Körperteil zu verabreichen. Diese Pumpen werden zur Verabreichung von Antispasmotika, Chemotherapeutika und Opioid-Medikamenten verwendet. Der Markt für intelligente implantierbare Pumpen ist nach Pumpentyp, Anwendung, Endnutzer und Geografie segmentiert. Das Pumpentypensegment ist weiter in Perfusionspumpen und Mikropumpen unterteilt. Das Anwendungssegment ist weiter in Schmerz, Spastizität, kardiovaskuläre Erkrankungen und sonstige unterteilt. Das Endnutzersegment ist weiter in Krankenhäuser, ambulante Operationszentren und sonstige unterteilt. Die Geografie ist weiter in Nordamerika, den asiatisch-pazifischen Raum, Europa, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht erläutert auch die projizierten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Darüber hinaus bietet er den Wert (in USD) für die oben genannten Segmente.

| Perfusionspumpen |

| Mikropumpen |

| Programmierbare Insulinpumpen |

| Intrathekale Pumpen |

| Wirkstoff-eluierende Pumpen |

| Schmerzmanagement |

| Spastizitätsmanagement |

| Kardiovaskuläre Erkrankungen |

| Diabetesmanagement |

| Onkologie |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Pumpentyp | Perfusionspumpen | |

| Mikropumpen | ||

| Programmierbare Insulinpumpen | ||

| Intrathekale Pumpen | ||

| Wirkstoff-eluierende Pumpen | ||

| Nach Anwendung | Schmerzmanagement | |

| Spastizitätsmanagement | ||

| Kardiovaskuläre Erkrankungen | ||

| Diabetesmanagement | ||

| Onkologie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für intelligente implantierbare Pumpen im Jahr 2031 haben?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 3,74 Milliarden USD erreichen.

Welcher Pumpentyp wächst am schnellsten?

BioMEMS-fähige Mikropumpen werden voraussichtlich bis 2031 eine CAGR von 15,88 % erzielen.

Welches therapeutische Gebiet expandiert am schnellsten?

Onkologische Anwendungen führen mit einer CAGR von 12,31 % über den Prognosehorizont.

Wie beeinflussen Erstattungsänderungen die Akzeptanz?

Separate Medicare-Zahlungen von 2.284,98 USD pro Gerät in ambulanten Einrichtungen verbessern die ambulante Wirtschaftlichkeit erheblich und fördern eine breitere Nutzung.

Welche geografische Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,18 % wachsen, begünstigt durch eine alternde Bevölkerung und lokale Fertigungsinitiativen.

Was ist eine wesentliche technische Hürde für die Langzeitleistung von Implantaten?

Einschränkungen der Batterielebensdauer, die derzeit alle 5–7 Jahre einen Austausch erfordern, bleiben die primäre technische Herausforderung.

Seite zuletzt aktualisiert am: