Marktgröße und Marktanteil für Echtzeitzahlungen in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

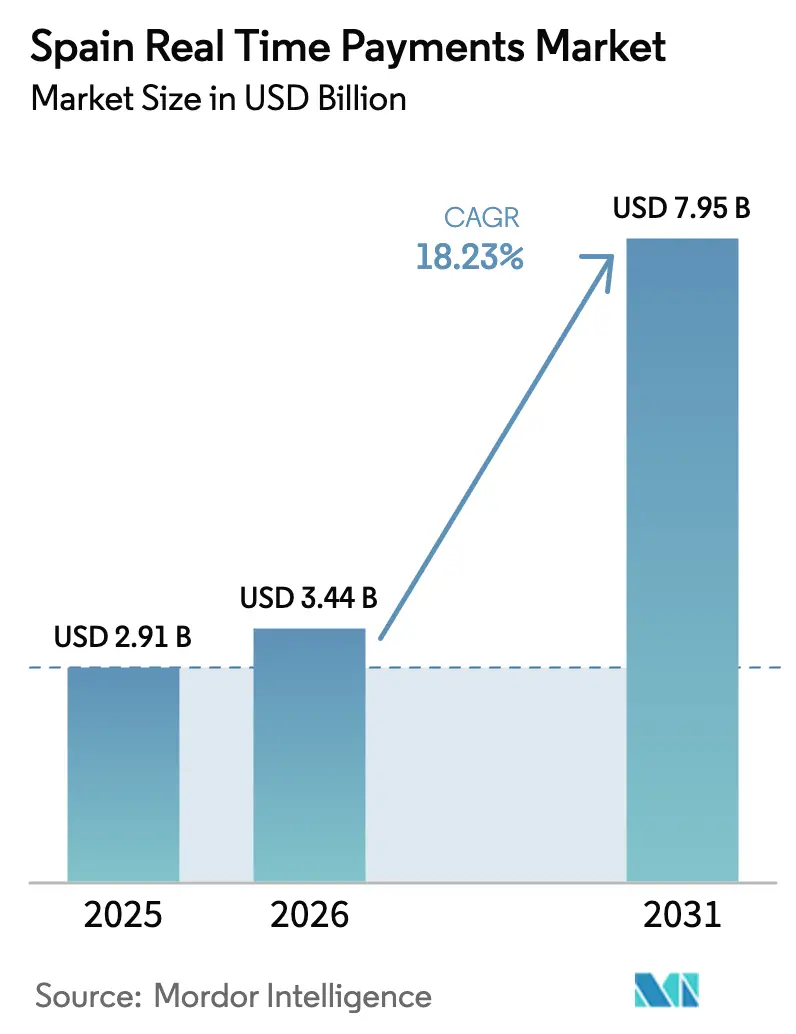

| Marktgröße im Basisjahr (2025) | 2.91 Milliarden US-Dollar |

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 7.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.23% CAGR |

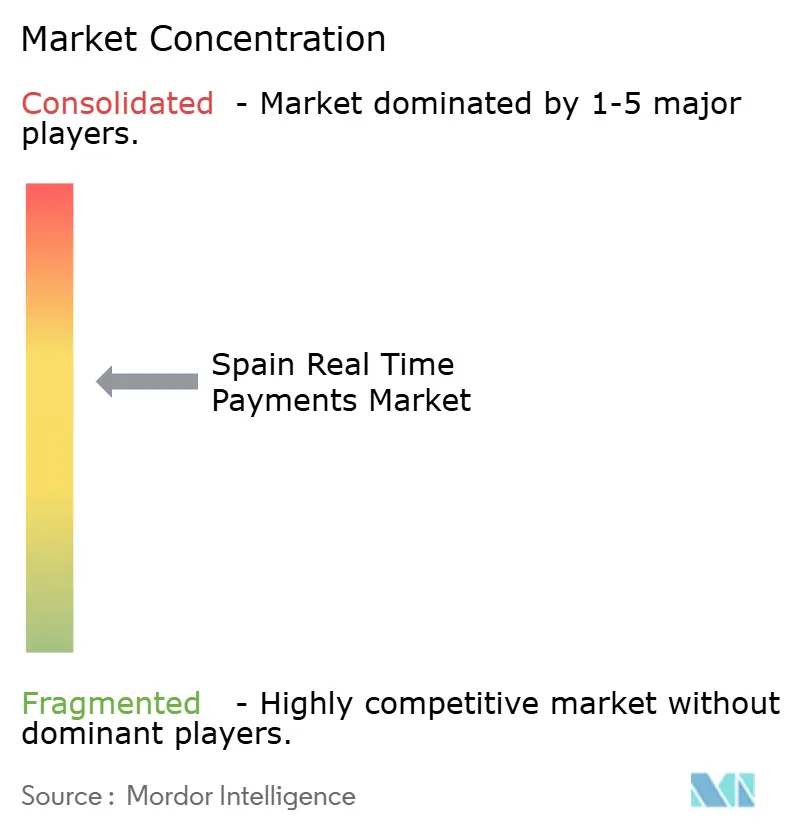

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Echtzeitzahlungen in Spanien von Mordor Intelligence

Die Marktgröße für Echtzeitzahlungen in Spanien soll von USD 2,91 Milliarden im Jahr 2025 auf USD 3,44 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 7,95 Milliarden bei einer CAGR von 18,23 % im Zeitraum 2026–2031 erreichen. Der rasche Hochlauf spiegelt Spaniens 53-prozentige Durchdringung bei Sofortüberweisungen wider – deutlich über dem europäischen Durchschnitt von 15 %. Verbindliche SEPA-Sofortüberweisungsregeln, die ab Januar 2025 in Kraft treten, Gebührenobergrenzen, die Sofort- und reguläre Überweisungen gleichstellen, sowie die frühe ISO-20022-Migration schaffen starken Compliance-Druck, der Sofortzahlungsschienen begünstigt. [1]Europäische Kommission, "Verordnung (EU) 2023/xxxx über Sofortzahlungen," ec.europa.eu Die Händlernachfrage nach Konto-zu-Konto-Checkout (A2A), die durch 5G ermöglichte mobile Allgegenwart sowie wachsende Fintech-Bank-Partnerschaften verstärken das Wachstum zusätzlich. Die Cloud-Modernisierung bei mittelgroßen Banken, verbunden mit inländisch-grenzüberschreitenden Initiativen wie EuroPA, erweitert das adressierbare Volumen und intensiviert den Wettbewerb. Betrug als Dienstleistung und fragmentierte Legacy-Kernsysteme bremsen jedoch das Momentum und prägen risikobereinigte Investitionsprioritäten.

Wesentliche Erkenntnisse des Berichts

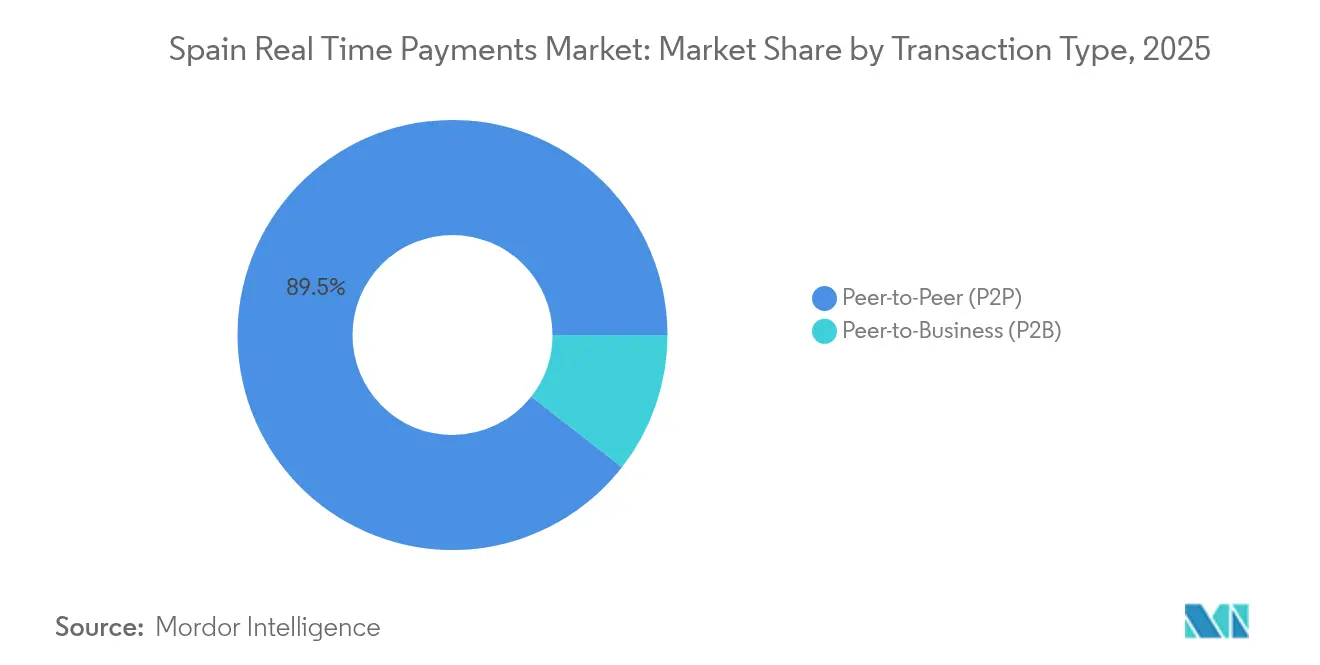

- Nach Transaktionstyp führten Peer-to-Peer-Überweisungen im Jahr 2025 mit einem Umsatzanteil von 89,45 %, während Peer-to-Business-Transaktionen bis 2031 voraussichtlich mit einer CAGR von 18,87 % wachsen werden.

- Nach Komponente hielten Plattformen im Jahr 2025 einen Anteil von 67,25 % am Umsatz; Dienstleistungen verzeichnen die höchste prognostizierte CAGR von 19,98 % bis 2031.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 54,70 % des Umsatzes und wächst bis 2031 mit einer CAGR von 18,96 %.

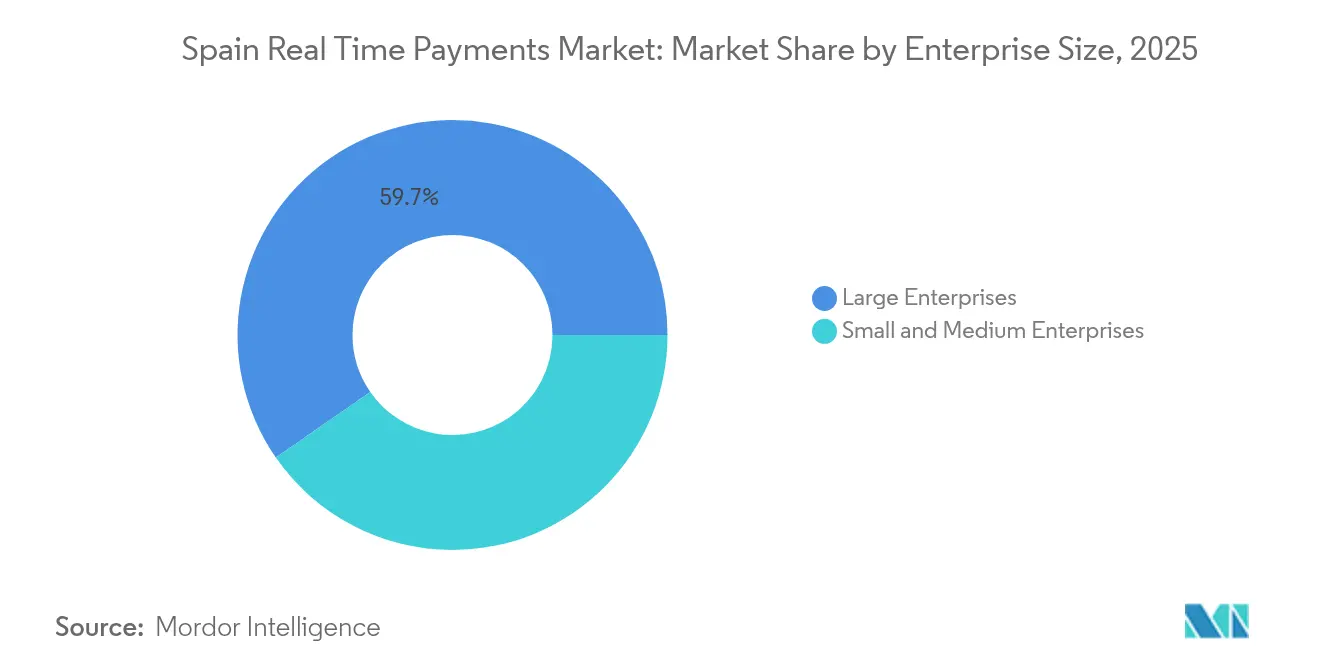

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 59,65 % des Marktwerts, während KMU das schnellste Wachstum mit einer CAGR von 19,74 % aufweisen.

- Nach Endnutzerbranche entfielen auf Einzel- und E-Commerce im Jahr 2025 35,62 % des Anteils; der Regierungs- und öffentliche Sektor verzeichnet bis 2031 eine CAGR von 20,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Echtzeitzahlungen in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone-Durchdringung in Verbindung mit dem 5G-Ausbau | +3.2% | National, mit frühen Gewinnen in Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Umstieg spanischer Händler auf Konto-zu-Konto-Checkout am POS | +4.1% | National, konzentriert in Einzelhandelszentren | Kurzfristig (≤ 2 Jahre) |

| Verbindliche SEPA-Sofortüberweisungsverordnung treibt den Markt an | +5.8% | EU-weit, Spanien als früher Anwender | Kurzfristig (≤ 2 Jahre) |

| ISO-20022-Migration erschließt datenanreiche Echtzeitzahlungs-Anwendungsfälle | +2.9% | Global, Spanien führend bei der Umsetzung | Langfristig (≥ 4 Jahre) |

| Aufstieg von Fintech-Bank-Partnerschaften für Sofortgehalt- und Gig-Worker-Auszahlungen | +2.4% | National, städtische Zentren führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone-Durchdringung in Verbindung mit dem 5G-Ausbau

Telefonica erreichte bis Anfang 2025 eine 5G-Abdeckung von 90 % in 1.500 Gemeinden und liefert Geschwindigkeiten von bis zu 1.600 Mbps, die eine ultrageringe Latenz bei der Zahlungsverarbeitung ermöglichen. Die hohe Smartphone-Nutzung korrespondiert mit dem NFC-Launch von Bizum Pay und positioniert die Mobile-First-Adoption, auch wenn 66 % der persönlichen Zahlungen im Jahr 2024 noch bar abgewickelt wurden. [2]Stripe, "2024 Zahlungsbericht Spanien," stripe.com Netzwerkaufrüstungen und App-Innovationen fördern gemeinsam die rasche Händlerakzeptanz und ebnen den Weg für eine breitere Marktdurchdringung bei Echtzeitzahlungen in Spanien. Spaniens Vorreiterrolle bei 5G Standalone, gemeinsam mit Deutschland und Österreich, festigt die Infrastrukturbasis für zukünftige Anwendungsfälle.

Umstieg spanischer Händler auf Konto-zu-Konto-Checkout am POS

Redsys verarbeitete im Jahr 2024 EUR 505 Milliarden (USD 545,4 Milliarden) über 1,5 Millionen POS-Terminals, was das unmittelbare A2A-Integrationspotenzial verdeutlicht. Die Bizum-Integration von Amazon und über 50.000 Händler, die den Dienst akzeptieren – ein Plus von 19 % im Jahresvergleich – signalisieren eine Kipppunkt-Dynamik. Kontaktlose Karten machen bereits 67 % der Transaktionen aus, was den Verhaltensübergang zu sofortigem A2A erleichtert. Das gebührenfreie POS-Angebot von Banco Santander für neue Händler beseitigt Kostenhürden. Diese Entwicklungen beschleunigen die Marktdurchdringung bei Echtzeitzahlungen in Spanien im Einzelhandelsumfeld.

Verbindliche SEPA-Sofortüberweisungsverordnung treibt den Markt an

Die EU-Verordnung, die am 9. Januar 2025 in Kraft trat, schreibt Euro-Überweisungen in unter 10 Sekunden sowie Gebührenparität mit regulären Überweisungen vor. [3]Europäische Kommission, "Verordnung (EU) 2023/xxxx über Sofortzahlungen," ec.europa.eu CaixaBank strich ab Januar 2025 die Gebühren für Sofortüberweisungen für alle Kunden und verdeutlicht damit compliance-getriebene Wettbewerbsschritte. Berichtspflichtfristen wurden auf April 2026 verschoben, dennoch stiegen die Infrastrukturinvestitionen stark, da Banken um die Erfüllung von Messaging- und Zeitstempelstandards wetteiferten. Spaniens 53-prozentiger Anteil bei Sofortüberweisungen ermöglicht es lokalen Instituten, Regulierungen für grenzüberschreitende Dienstleistungsvorteile zu nutzen.

ISO-20022-Migration erschließt datenanreiche Echtzeitzahlungs-Anwendungsfälle

Strukturierte Daten verbessern die automatisierte Abstimmung und regulatorische Berichterstattung und unterstützen E-Rechnungspflichten für Unternehmen mit einem Umsatz von über EUR 8 Millionen (USD 8,64 Millionen). Das EUR 5 Milliarden (USD 5,4 Milliarden) umfassende „Cosmos”-Programm von CaixaBank finanziert Compliance und Analysen und unterstreicht die strategische Bedeutung. Umfangreiches Messaging unterstützt zudem EuroPA's länderübergreifende Nutzerreisen und richtet die Fähigkeiten des Markts für Echtzeitzahlungen in Spanien an zukünftigen grenzüberschreitenden Erwartungen aus. [4]Europäischer Zahlungsrat, "ISO-20022-Migrationsleitfaden," europeanpaymentscouncil.eu

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Betrug als Dienstleistung, der auf Echtzeitzahlungskanäle abzielt | -2.8% | National, städtische Gebiete am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Legacy-Kernbankensysteme bei mittelgroßen spanischen Banken | -1.9% | National, Regionalbanken konzentriert | Mittelfristig (2–4 Jahre) |

| Verarbeitungsgebührenobergrenzen unter Druck auf PSP-Margen | -1.6% | National, betrifft alle Zahlungsdienstleister | Kurzfristig (≤ 2 Jahre) |

| Verzögertes Händler-Onboarding aufgrund von KYC-Engpässen | -1.2% | National, KMU-Sektor am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Betrug als Dienstleistung, der auf Echtzeitzahlungskanäle abzielt

Acht von zehn Spaniern berichteten im Jahr 2024 von Betrugsversuchen, und 7 % verloren mindestens EUR 5.000 (USD 5.400) durch Echtzeitzahlungsbetrug. Die Unwiderruflichkeit in Echtzeit verkürzt die Betrugserkennung, was Banken dazu veranlasst, hybride ML-Modelle und Graphenanalysen einzusetzen. Die Bedrohung erhöht die Nachfrage nach sicheren Diensten im Markt für Echtzeitzahlungen in Spanien, wo 63 % der Nutzer stärkeren Bankschutz fordern.

Fragmentierte Legacy-Kernbankensysteme bei mittelgroßen spanischen Banken

Während große Kreditgeber milliardenschwere digitale Programme finanzieren, kämpfen kleinere Regionalbanken darum, die 10-Sekunden-Verarbeitungsvorgaben zu erfüllen, was den gesamten Marktausbau bei Echtzeitzahlungen in Spanien verlangsamt. Cloud-basierte verwaltete Dienste schließen zunehmend Fähigkeitslücken, doch Integrations- und Compliance-Kosten belasten die Budgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2P-Dominanz steht vor B2B-Disruption

Peer-to-Peer-Überweisungen kontrollierten im Jahr 2025 89,45 % des Umsatzes, was Bizums 1 Milliarde jährlicher Transaktionen widerspiegelt. Das Peer-to-Business-Teilsegment soll jedoch mit einer CAGR von 18,87 % wachsen, da Händler sofortigen A2A-Checkout einführen. Diese Verschiebung diversifiziert die Marktgröße für Echtzeitzahlungen in Spanien durch die Erweiterung der Anwendungsfälle auf Einzel- und Dienstleistungsbereiche. Grenzüberschreitendes P2P über EuroPA verbindet 50 Millionen Nutzer in Spanien, Italien und Portugal und vertieft Netzwerkeffekte.

Starke Konsumentenvertrautheit stützt das belastbare P2P-Volumen; dennoch verdoppelt die Händlerakzeptanz von A2A die Bizum-Online-Einkäufe auf 30 Millionen im Jahr 2024, bewertet mit EUR 1,65 Milliarden (USD 1,782 Milliarden). Da KMU zunehmend digitalisieren, beginnen P2B-Komfort und niedrigere Interbankenentgelte die Kartendominanz zu erodieren und stärken die Wachstumsaussichten im gesamten Markt für Echtzeitzahlungen in Spanien.

Nach Komponente: Dienstleistungswachstum übertrifft Plattforminvestitionen

Plattformen repräsentieren nach wie vor 67,25 % der Ausgaben im Jahr 2025, doch Dienstleistungen prognostizieren bis 2031 eine CAGR von 19,98 %, da Banken Betrugsdatenanalyse und Compliance-Unterstützung priorisieren. Ausgelagertes Monitoring hilft mittelgroßen Banken, ISO-20022-Bereitschaft zu erreichen und 24/7-Abrechnungsverpflichtungen zu managen. Die daraus resultierenden Betriebsausgaben erhöhen den Dienstleistungsanteil an den Prognosen zur Marktgröße für Echtzeitzahlungen in Spanien.

Fristverlängerungen der Europäischen Bankenaufsichtsbehörde für die harmonisierte Berichterstattung treiben nun die Beratungsnachfrage zur Systemaufrüstung an. KI-gesteuerte Betrugslösungen, beispielhaft verdeutlicht durch den Cosmos-Rollout von CaixaBank, differenzieren Anbieter, während Betrugsbedrohungen zunehmen. Der Komponentenmix signalisiert eine Verlagerung vom anfänglichen Plattformaufbau hin zu mehrwertschaffenden Dienstleistungsschichten.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt Modernisierung

Cloud hält 54,70 % des Umsatzes und wächst mit einer CAGR von 18,96 %, was Kosten- und Skalierungsvorteile für Sofortzahlungsschienen widerspiegelt. Mittelgroße Institute nutzen Cloud, um CapEx für durch SEPA-Regeln erforderliche Kernaufrüstungen zu umgehen, und treiben den Marktanteilsgewinn bei Echtzeitzahlungen in Spanien für Cloud-Anbieter voran. On-Premise hält einen Anteil von 45,30 % bei großen Banken, die interne Sicherheitskontrollen priorisieren.

Fintech-Neueinsteiger wie Silbo Money nutzen Cloud-natives Design, um schnell über die 35 Millionen spanischen WhatsApp-Nutzer zu skalieren. Telefonicas umfangreiche 5G-Abdeckung gewährleistet Verbindungsresilienz und stärkt die Cloud-Adoption für latenzempfindliche Zahlungsworkloads.

Nach Unternehmensgröße: KMU-Digitalisierung treibt das schnellste Wachstum an

Großkonzerne generieren derzeit 59,65 % des Marktwerts dank komplexer Treasury-Anforderungen. Dennoch wird für KMU eine CAGR von 19,74 % prognostiziert, da Gebührenobergrenzen, Freemium-Preisgestaltung und Cloud-Plattformen die Einstiegshürden senken. Die obligatorische E-Rechnungsstellung für Unternehmen mit einem Umsatz über EUR 8 Millionen beschleunigt die digitale Adoption und verankert die Nachfrage nach ISO-20022-fähigen Lösungen im Markt für Echtzeitzahlungen in Spanien.

Herausforderungen bei der KMU-Adoption – Qualifikationslücken und Integrationskosten – werden durch SaaS-Pakete und Fintech-Partnerschaften erleichtert. Gebührenfreie Sofortüberweisungen von CaixaBank helfen ebenfalls, Kostenstrukturen für kleine Unternehmen anzugleichen.

Nach Endnutzerbranche: Regierungssektor führt die digitale Transformation an

Einzel- und E-Commerce verzeichneten im Jahr 2025 einen Anteil von 35,62 %; der Regierungs- und öffentliche Sektor ist bis 2031 auf eine CAGR von 20,95 % ausgerichtet. Der im April 2025 gestartete digitale Ausweis MiDNI integriert Zahlungen in Bürgerdienste. Das E-Rechnungsvolumen im öffentlichen Beschaffungswesen übersteigt jährlich 12 Millionen und fördert die Nachfrage nach sofortiger Abrechnung.

Energie- und Telekommunikationsversorgungsunternehmen setzen Echtzeitzahlungen ein, um die Rechnungsstellung zu rationalisieren, wie Iberdrola España zeigt, das Kartenzahlungen an 3.200 Ladestationen (40 % seines Netzes) ermöglicht. BFSI bleibt aufgrund regulatorischer Anforderungen ein Kernanwender, während das Gesundheitswesen bereit ist zu folgen, sobald digitale Gesundheitszahlungen reifen.

Geografische Analyse

Die Marktführerschaft bei Echtzeitzahlungen in Spanien beruht auf einer 53-prozentigen Durchdringung bei Sofortüberweisungen, ermöglicht durch die Nutzerbasis von Bizum und eine landesweite 5G-Abdeckung. Redsys verarbeitet jährlich ein Äquivalent von USD 545,4 Milliarden über 1,5 Millionen POS-Geräte und verdeutlicht die vorhandene Händlerinfrastruktur. Der 90-prozentige 5G-Fußabdruck von Telefonica in 1.500 Gemeinden unterstützt die allgegenwärtige mobile Echtzeitzahlungsnutzung.

Die europäische Integration vertieft die Reichweite: Die EuroPA-Verbindung verbindet 186 Institute und 50 Millionen Nutzer in Spanien, Italien und Portugal, ermöglicht rufnummernbasierte Sofortüberweisungen und positioniert Spanien als regionales Zentrum. Das One-Leg-Out-System von Banco Santander erweitert die Sofortzahlungsfähigkeit weiter auf Nicht-EU-Ziele. Harmonisierte SEPA-Gebührenobergrenzen beseitigen Kostenhürden über Grenzen hinweg und stärken die Wettbewerbsfähigkeit des Markts für Echtzeitzahlungen in Spanien.

Spaniens Banken verfügen zudem über bedeutende Präsenz in Lateinamerika, was Optionalität für eine zukünftige Korridorexpansion bietet. Da 93 % der Verbraucher Echtzeitzahlungen im Inland komfortabel versenden und 90 % empfangen, dient Spanien als Referenzmodell für Märkte, die von kartenzentrischen Systemen abweichen.

Regulatorisches Umfeld

Echtzeitzahlungen in Spanien unterliegen den EU- und nationalen Zahlungsrahmenwerken, wobei die Banco de Espana die Zahlungssysteme überwacht und Iberpay die SNCE-Infrastruktur für den Retail-Zahlungsverkehr betreibt, die die Verarbeitung von SEPA-Echtzeitüberweisungen (SCT Inst) unterstützt. Auf nationaler Ebene bildet das Königliche Gesetzesdekret 19/2018 (Umsetzung der PSD2) die Grundlage für die Regulierung von Zahlungsdiensten und die PSP-Zulassungsanforderungen für Anbieter, die im Bereich Echtzeitüberweisungen tätig sind.

Die EU-Verordnung über Sofortzahlungen (Verordnung (EU) 2024/886) erhöht die Compliance-Anforderungen für PSPs im Euroraum, indem sie vorschreibt, dass Anbieter, die reguläre Euro-Überweisungen anbieten, auch Sofortüberweisungen anbieten müssen, wobei die Gebühren die für Standardüberweisungen üblichen Gebühren nicht übersteigen dürfen. Parallel dazu hat der European Payments Council das SCT-Inst-Regelwerk (Version 1.1 von 2025) aktualisiert, das ab dem 5. Oktober 2025 in Kraft tritt und die Anforderungen des Schemes verschärft, einschließlich der Ausführungszeit und der Nachrichten-/Formatierungspraktiken. In Spanien fließen diese Aktualisierungen in die Umsetzungsfahrpläne der PSPs und die Interoperabilitätstests ein.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Echtzeitzahlungen in Spanien beginnt mit Endnutzern (Verbraucher, KMU, Unternehmen und öffentliche Einrichtungen), die Sofortüberweisungen über Bank- und Fintech-Frontends, Proxy-Schichten (insbesondere Bizum) und Händlerakzeptanz-Stacks initiieren. Die Anfragen laufen über PSPs und Processor, einschließlich Bank-Gateways und Acquirer-/Processor-Plattformen wie Redsys zur Ermöglichung der Akzeptanz, und gelangen dann in das Clearing und die Abwicklung, wo Iberpay das SNCE für den Retail-Zahlungsverkehr betreibt und dabei mit den SEPA-Instant-Schienen und der Infrastruktur der Zentralbank zusammenwirkt.

Abwicklung und Liquiditätsmanagement hängen von den Diensten des Eurosystems und den lokalen Teilnahmebedingungen ab, einschließlich der ab dem 15. Juni 2026 aktualisierten Teilnahmerahmenwerke für TARGET-Banco de Espana. Compliance- und Risikokontrollen erstrecken sich über die gesamte Kette und umfassen SCA/PSD2-Pflichten, Betrugsüberwachung, AML/KYC-Onboarding und die ISO-20022-Datenbereitschaft, die Abgleich und Berichterstattung unterstützt. Zusätzliche Fähigkeitsebenen entstehen rund um Interoperabilität und zukünftiges Geld, einschließlich der Teilnahme der Banco de Espana am EZB-Pilotprojekt für den digitalen Euro (angekündigt im Juli 2026), an dem spanische PSP-Einheiten beteiligt sind und das auf zunehmende Integrationsarbeiten für Wallets, Akzeptanz und Abwicklungsabläufe neben den bestehenden Echtzeitzahlungsschienen hinweist.

Wettbewerbslandschaft

Zusammenarbeit definiert die inländische Dominanz: Bizum aggregiert 29 Millionen Nutzer über mehr als 30 Banken, verarbeitet 1 Milliarde Überweisungen jährlich und sichert nahezu 90 % des Anteils am sofortigen P2P-Verkehr. Internationale Kartensysteme und Fintechs beanspruchen den Händlerraum, doch regulatorische Gebührenparität erodiert strukturelle Vorteile.

Disruptoren nutzen alternative Kanäle. Silbo Money integriert Zahlungen in WhatsApp und umwirbt 35 Millionen spanische Nutzer mit gebührenfreien nachrichtenbasierten Überweisungen. Der Rollout von 50 Geldautomaten-Kiosken durch Revolut zielt darauf ab, Spaniens 60-prozentigem Bargeld-POS-Anteil zu nutzen und digitale Konten zu vermarkten. Der inländische Prozessor Iberpay und das Clearinghaus Iberpay überwachen die Systeminteroperabilität und unterstützen die EuroPA-Expansion und festigen so den Markt für Echtzeitzahlungen in Spanien.

Strategische Investitionen unterstreichen die Wettbewerbspositionierung. Das USD 5,4 Milliarden umfassende Cosmos-Programm von CaixaBank konzentriert sich auf KI-Betrugskontrollen und API-Enablement, um Differenzierung unter standardisierten Gebührenstrukturen aufrechtzuerhalten. Banco Santander zielt auf A2A-Händlerlösungen ab, um Acquiring-Erlöse zu verteidigen, während der Interbankenentgeltdruck steigt. Die Fragmentierung bleibt moderat: Die fünf größten Einheiten – Bizum, Iberpay, Redsys, CaixaBank und Santander – kontrollieren nahezu 60 % des Transaktionsvolumens.

Branchenführer für Echtzeitzahlungen in Spanien

ACI Worldwide Inc.

FIS Global

PayPal Holdings Inc.

Fiserv Inc.

Mastercard Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraumbereich ist die Ausweitung von Instant-Konto-zu-Konto-Zahlungen von P2P auf den alltäglichen Handel an physischen Verkaufsstellen und im E-Commerce-Checkout. Die Einführung von Bizum für Zahlungen im Ladengeschäft im Mai 2026 mittels eines NFC-/kontaktlosen Ansatzes, zunächst mit CaixaBank, Sabadell und Bankinter, schafft einen akzeptanzgetriebenen Weg für die Echtzeitabwicklung. Dies nutzt auch die bestehende Vertrautheit der Verbraucher und bietet Processor, Acquirern und POS-Softwareanbietern die Möglichkeit, SCT-Inst-Routing, Abgleich und Tools zur Streitfallbearbeitung hinzuzufügen.

Grenzüberschreitende Interoperabilität ist eine weitere kurzfristige Chance, die in aktiven europäischen Programmen verankert ist und nicht in einer eigenständigen inländischen Skalierung. Die im Februar 2026 unterzeichnete Absichtserklärung unter Beteiligung von Bizum, Bancomat, SIBS-MB WAY, Vipps MobilePay und EPI setzt einen konkreten Kurs in Richtung paneuropäischer Interoperabilität und erhöht den Wert von ISO-20022-fähigem Messaging, Verzeichnis-/Proxy-Diensten und Scheme-Governance-Fähigkeiten für spanische PSPs. Daneben unterstützen der Digital-Decade-Fahrplan der Europäischen Kommission für Spanien (Länderbericht 2026) und steigende Online-Handelsvolumina (CNMC-Bericht für 2025) die Nachfrage nach besseren digitalen Onboarding-, Betrugskontroll- und automatisierten Abgleichsdiensten, die auch unter Bedingungen der Gebührenparität um Echtzeitschienen herum monetarisiert werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Banco de Espana gab ihre Teilnahme am EZB-Pilotprojekt für den digitalen Euro bekannt, an dem zwei spanische PSP-Einheiten beteiligt sind, ein Konsortium (Abanca, Ibercaja, Unicaja, Cecabank, Bizum und Deloitte) sowie das Zahlungsinstitut Uinku (Sipay). Dies erweitert die spanische Werkbank des Zahlungsökosystems über SCT Inst hinaus auf programmierbare Abwicklung und Wallet-Akzeptanz-Experimente und beeinflusst die Anbieterprioritäten bei Kernzahlungsplattformen, Betrugskontrollen und der Integration der Händlerakzeptanz.

- Juni 2026: Die Banco de Espana setzte Aktualisierungen der Teilnahmebedingungen des Systems TARGET-Banco de Espana zum 15. Juni 2026 in Kraft, darunter Änderungen, die Liquiditätsübertragungen im Zusammenhang mit TIPS-Konten und Provisionsstrukturen betreffen. Die Aktualisierung verschärft die operativen Anforderungen für Teilnehmer und unterstützt ein stärker automatisiertes Liquiditätsmanagement, was für Banken und PSPs bei der Skalierung von 24/7-Sofortzahlungen von Bedeutung ist.

- Mai 2026: Bizum aktivierte kontaktlose NFC-Zahlungen an physischen Händlerterminals in Spanien (18. Mai 2026) und leitete Transaktionen als SEPA-Instant-Überweisungen über Iberpay, wobei CaixaBank, Sabadell und Bankinter zum Start beteiligt waren. Der Schritt erweitert Bizum von P2P auf den Point-of-Sale-Handel und erhöht den Wettbewerbsdruck auf die traditionelle kartenbasierte Akzeptanz, indem eine Echtzeitabwicklung über Konto-zu-Konto-Schienen angeboten wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die durch die Ermöglichung und Verarbeitung von Echtzeit-(Sofort-)Zahlungsüberweisungen in Spanien generiert werden, bei denen Gelder innerhalb von Sekunden abgewickelt und dem Empfänger bestätigt werden, über gängige Verbraucher- und Geschäftsanwendungsfälle hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen Standard-Sammelüberweisungen, Kartenzahlungsakzeptanz und Bargeldabwicklungsdienste aus, die nicht als Sofortzahlungen ausgeführt werden.

Übersicht der Segmentierung

- Nach Transaktionstyp

- Peer-to-Peer (P2P)

- Peer-to-Business (P2B)

- Nach Komponente

- Plattform / Lösung

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- BFSI

- Versorgungsunternehmen und Telekommunikation

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, das Modell an dem zu verankern, was in Spanien beobachtbar ist, einschließlich wie schnell die Verfügbarkeit von Sofortüberweisungen zunahm und wie regulatorische Anforderungen die Akzeptanz prägen. Wir haben öffentliche Quellen wie Veröffentlichungen der Banco de Espana, Zahlungsstatistiken der Europäischen Zentralbank, Aktualisierungen des European Payments Council zu SEPA Instant und Materialien der Europäischen Kommission im Zusammenhang mit der Verordnung über Sofortzahlungen herangezogen, um Akzeptanzsignale und Zeitpläne einzuordnen. Wir haben auch ISO-20022-Nachrichtenstandards und Scheme-Dokumentation verwendet, um die Terminologie einheitlich zu halten, und den Aufbau anschließend mit Materialien von Emittenten und Processor wie Jahresberichten, Investorenpräsentationen und Veröffentlichungen von Branchenverbänden untermauert.

Um die Richtung der Volumina und der Kommerzialisierung einem Stresstest zu unterziehen, nutzten wir gezielt kostenpflichtige Abonnements, die Unternehmensfinanzen und -informationen verfolgen, sowie Nachrichten und Finanzdaten, und wir haben wichtige Produkteinführungen anhand angesehener Presseberichterstattung gegengeprüft. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden geprüft, um Datenpunkte zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie Echtzeitzahlungen in Spanien monetarisiert werden und wo die Umsätze auf ermöglichende Software, Implementierungsarbeit und laufende Servicegebühren verteilt sind. Wir sprachen mit einer Mischung aus Banken und Zahlungsdienstleistern sowie mit Technologie- und Betriebsverantwortlichen und kommerziellen Entscheidungsträgern, die das Tempo der Akzeptanz, die Preisentwicklung und die Art, wie sich die SEPA-Instant-Bereitschaft in den Budgets der Käufer widerspiegelt, bestätigen konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 15 % | |

| Mid-Tier: 53 % | Funktions-/Abteilungsleiter: 41 % | |

| Kleinere Anbieter: 19 % | Manager: 44 % |

Marktdimensionierung und Prognose

Wir begannen mit einem Top-down-Aufbau, der den spanischen Nachfragepool aus der Bereitschaft und Nutzung der Sofortzahlungsschienen rekonstruiert, und wandelten diesen Pool anschließend mithilfe praxisnaher Preisgestaltungs- und Servicemix-Annahmen in Umsatz um. Im Modell umfassen die wichtigsten Inputs die Durchdringung von Sofortüberweisungen bei Bankkunden, den Anteil der Transaktionen, die von Standardüberweisungen abwandern, die Akzeptanz bei Händler- und Rechnungszahlungsflüssen, die Länge des Implementierungszyklus und die typische Aufteilung zwischen einmaliger Integrationsarbeit und wiederkehrenden Plattform- oder Managed-Service-Gebühren.

Nachdem die ersten Summen erstellt wurden, wurden sie durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Umsatzbandbreiten von Anbietern, Kanalprüfungen zu typischen Vertragsgrößen und Volumen-mal-Durchschnittsgebühr-Logik für Anwendungsfälle, bei denen die Preisgestaltung stärker standardisiert ist. Die Prognose erfolgte anhand szenariobasierter Projektionen, unterstützt durch Primärfeedback, wobei Variablen wie regulatorische Meilensteine, der Fortschritt der ISO-20022-Migration, die Investitionsintensität in Betrugskontrollen und Mobile-First-Nutzungstrends innerhalb realistischer Bandbreiten variiert wurden. Wo Unternehmensangaben Echtzeitzahlungen nicht eindeutig aufschlüsselten, wurde der Umsatz anhand validierter Aktivitätsmixe und Produktpositionierung zugeordnet und anschließend während Experten-Rückrufen erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Wir haben die Ergebnisse validiert, indem wir die modellierte Entwicklung mit unabhängigen Signalen verglichen haben, einschließlich öffentlich diskutierter Zeitpläne für die Einführung von SEPA Instant, Indikatoren für die digitale Akzeptanz im Bankwesen und beobachtbarer Verschiebungen in der Nutzung von Sofortüberweisungen. Große Abweichungen wurden markiert, auf Einheiten- oder Währungszeitpunktprobleme überprüft und erst korrigiert, nachdem die zugrunde liegenden Annahmen erneut mit Schreibtischquellen und Interviewnotizen abgeglichen wurden. Vor der endgültigen Freigabe durchlaufen das Modell und die wichtigsten Annahmen eine zweite Analystenprüfung, um vermeidbare Fehler und Overfitting zu reduzieren.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, wie etwa wichtigen Terminen zur regulatorischen Durchsetzung, plötzlichen Preisverschiebungen oder bemerkenswerten Plattformmigrationen. Kurz vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Informationen und alle neu validierten Primärdaten berücksichtigt werden.

Marktgröße für Echtzeitzahlungen in Spanien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Echtzeitzahlungen in Spanien können weit voneinander abweichen, selbst wenn der Themenname identisch erscheint, da Unternehmen unterschiedliche Umsatzströme erfassen und unterschiedliche Zeit- und Preisannahmen anwenden. In unseren Prüfungen stammen die größten Abweichungen meist daher, ob eine Messung des Zahlungswerts oder eine Messung des Marktumsatzes zugrunde gelegt wird, und ob die Schätzung nach neuen regulatorischen Fristen aktualisiert wird.

Die Gesamttransaktionswerte für Sofortüberweisungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch die Marktgröße an monetarisierte Plattform-, Lösungs- und Dienstleistungsumsätze gebunden bleibt und nicht an den vollständigen Zahlungsflussbetrag. Unterschiede treten auch auf, wenn ein Herausgeber breitere digitale Zahlungstools (wie Gateways oder kartengebundenen Handel) einbezieht, aggressive Akzeptanzkurven für P2B-Sofortzahlungen verwendet oder sich auf ältere Wechselkursdurchschnitte stützt und die Annahmen nach Änderungen der SEPA-Instant-Regeln nicht überarbeitet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,91 Mrd. USD (2025) | |

| Fachportal A | 448,16 Mrd. USD (2025) | Diese Zahl scheint den Wert der über Echtzeitschienen abgewickelten Zahlungsflüsse widerzuspiegeln und nicht die Umsätze aus der Ermöglichung und Bereitstellung von Sofortzahlungen, was die Gesamtsumme im Vergleich zu einem umsatzbasierten Marktmodell aufbläht. |

| Branchen-Tracker B | 682,51 Mrd. USD (2025) | Der Anwendungsbereich ist breiter angelegt und vermischt Karten und den gesamten Zahlungsverkehrswert in Spanien, sodass Echtzeitzahlungen nicht als eigenständiger Umsatzpool isoliert werden und die Zahl eher die Gesamtausgaben als die Branchenumsätze widerspiegelt. |

Die Streubreite in der Tabelle erklärt sich hauptsächlich durch den Anwendungsbereich, da der Flusswert und breite Zahlungsverkehrssummen Hunderte von Milliarden betragen können, während eine umsatzorientierte Betrachtung deutlich kleiner und leichter mit Budgets und Anbietereinnahmen abzustimmen bleibt. Indem wir das Modell an Akzeptanz-, Servicemix- und Preissignalen verankern, die jedes Jahr überprüft werden können, liefern wir eine praktische Schätzung, die Käufer auf klare, wiederholbare Inputs zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Markts für Echtzeitzahlungen in Spanien?

Er wird im Jahr 2026 auf USD 3,44 Milliarden geschätzt und soll bis 2031 USD 7,95 Milliarden erreichen.

Warum stiegen Sofortüberweisungen in Spanien früher als in anderen EU-Ländern an?

Frühe Compliance mit SEPA-Sofortregeln, Gebührenparitätsvorgaben und kollaborative Systeme wie Bizum trieben eine 53-prozentige Sofortüberweisungsdurchdringung gegenüber dem EU-Durchschnitt von 15 % voran.

Welches Segment wächst am schnellsten im Markt für Echtzeitzahlungen in Spanien?

Peer-to-Business-Transaktionen sollen bis 2031 mit einer CAGR von 18,87 % wachsen, da Händler Konto-zu-Konto-Checkout-Lösungen einsetzen.

Wie gehen spanische Banken mit zunehmendem Betrug bei Echtzeitzahlungen um?

Institute investieren in hybride Modelle des maschinellen Lernens und graphbasierte Analytik; das Cosmos-Programm von CaixaBank widmet erhebliche Mittel der KI-gestützten Betrugsprävention.

Welche Rolle spielt die Cloud-Bereitstellung?

Cloud hält einen Umsatzanteil von 54,70 % und unterstützt eine CAGR von 18,96 %, was mittelgroßen Banken eine schnelle Modernisierung und die Einhaltung der 10-Sekunden-Abrechnungsregeln ohne hohe Investitionsausgaben ermöglicht.

Seite zuletzt aktualisiert am: