Marktgröße und Marktanteil für mobile Zahlungen in Schweden

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

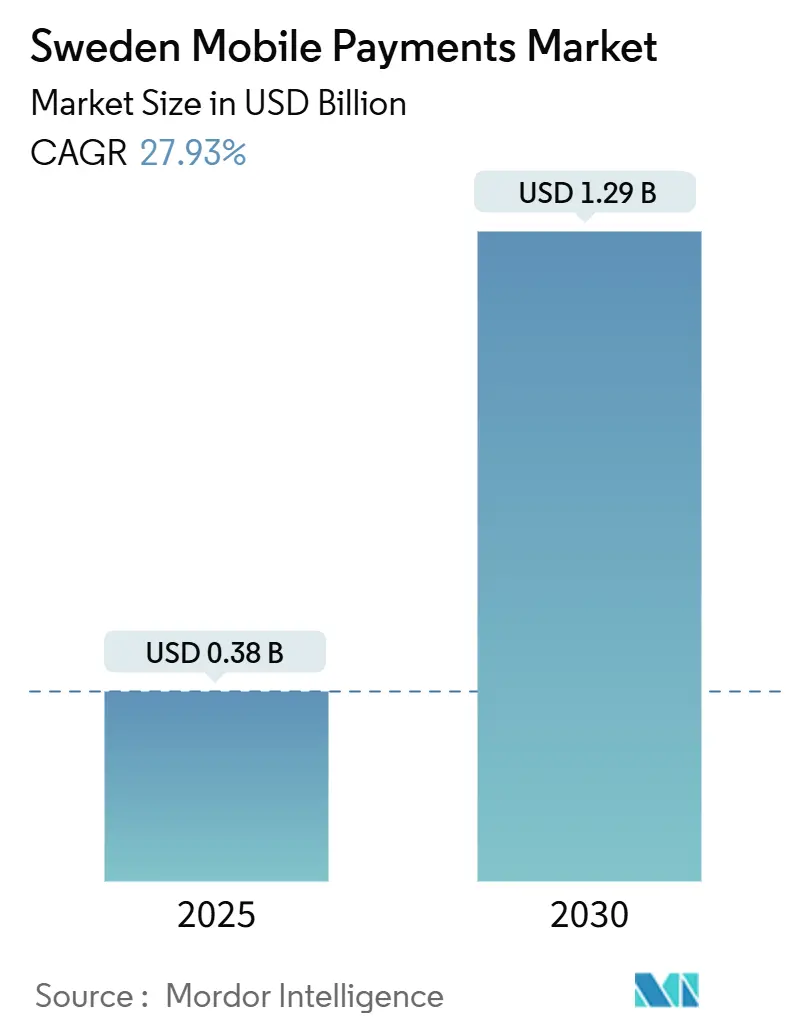

| Marktgröße (2025) | 0.38 Milliarden US-Dollar |

| Marktgröße (2030) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.93% CAGR |

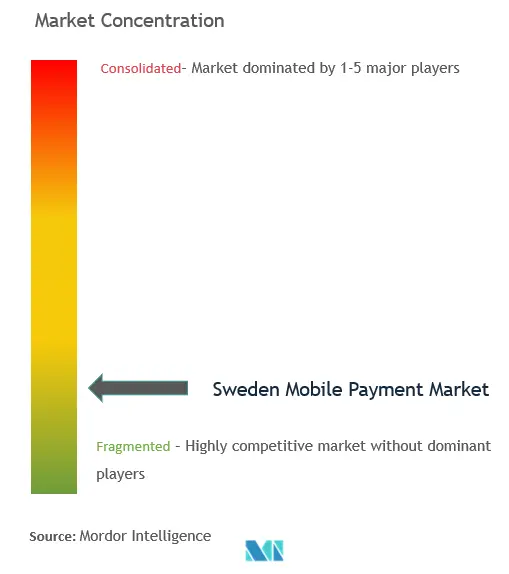

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Zahlungen in Schweden von Mordor Intelligence

Der Markt für mobile Zahlungen in Schweden wird im Jahr 2025 auf 0,38 Milliarden USD geschätzt und soll bis 2030 auf 1,29 Milliarden USD ansteigen, was einer starken CAGR von 27,93 % entspricht. Hohe digitale Kompetenz, nahezu flächendeckende 5G-Abdeckung und eine nationale ID-Infrastruktur, die Verifizierungshürden beseitigt, stärken die tägliche Nutzung mobiler Geldbörsen im Einzel- und Transitbereich sowie im Peer-to-Peer-Umfeld. Die beschleunigte Migration kleiner und mittelständischer Händler zu QR-basierten Point-of-Sale (PoS)-Lösungen erweitert die Berührungspunkte für Verbraucher, während die Sofortzahlungsverordnung die Stückkosten senkt und neue Marktteilnehmer fördert. Der Markt für mobile Zahlungen in Schweden profitiert zudem vom langjährigen Bestreben der Regierung, Bargeld zu reduzieren – der Bargeldanteil am BIP liegt bei nur 1,25 % –, sowie von nachhaltigkeitsorientierten Funktionen, die bei der Generation Z auf Resonanz stoßen. Steigende Betrugsvorfälle und der Druck auf Interbankenentgelte bleiben Gegenwind, doch hohe Investitionen in Sicherheit und datengestützte Mehrwertdienste stützen weiterhin die Akzeptanzdynamik.

Wichtigste Erkenntnisse des Berichts

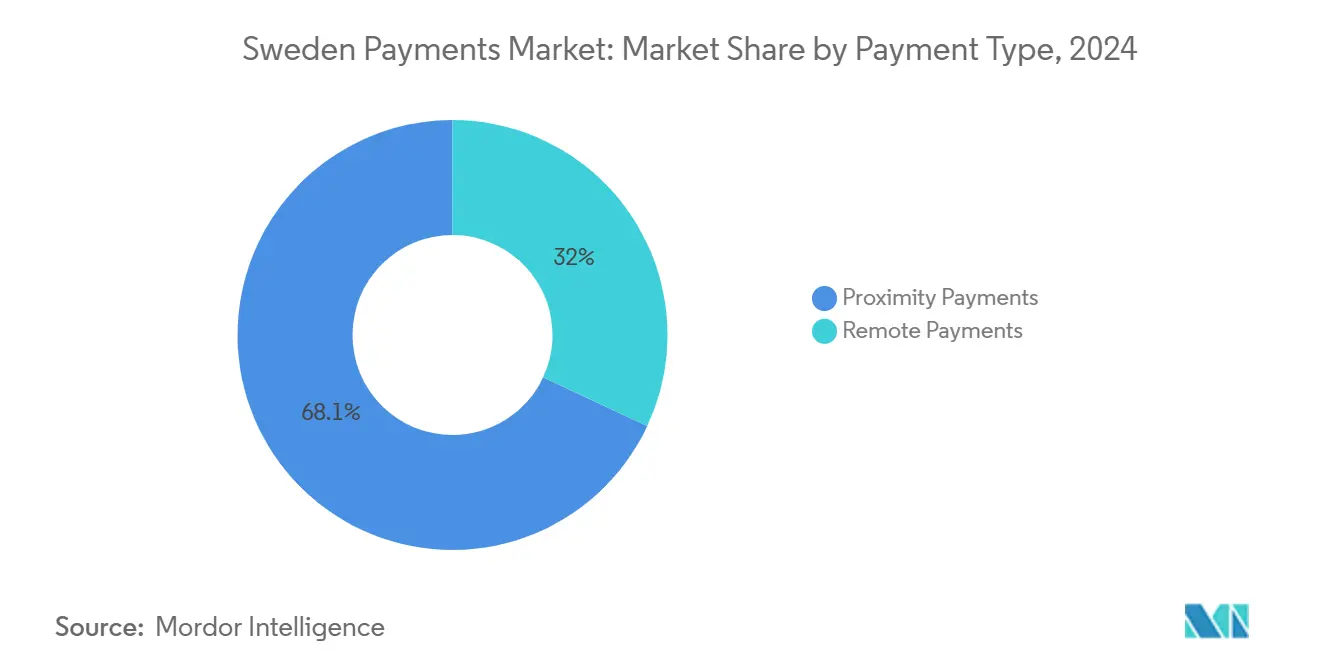

- Nach Zahlungsart hielten Proximity-Zahlungen im Jahr 2024 einen Anteil von 68,05 % am Markt für mobile Zahlungen in Schweden; Remote-Zahlungen werden bis 2030 voraussichtlich mit einer CAGR von 34,20 % wachsen.

- Nach Transaktionsart führten In-Store-PoS-Transaktionen mit einem Anteil von 44,22 % am Markt für mobile Zahlungen in Schweden im Jahr 2024, während Peer-to-Peer-Transaktionen bis 2030 eine CAGR von 32,50 % verzeichnen sollen.

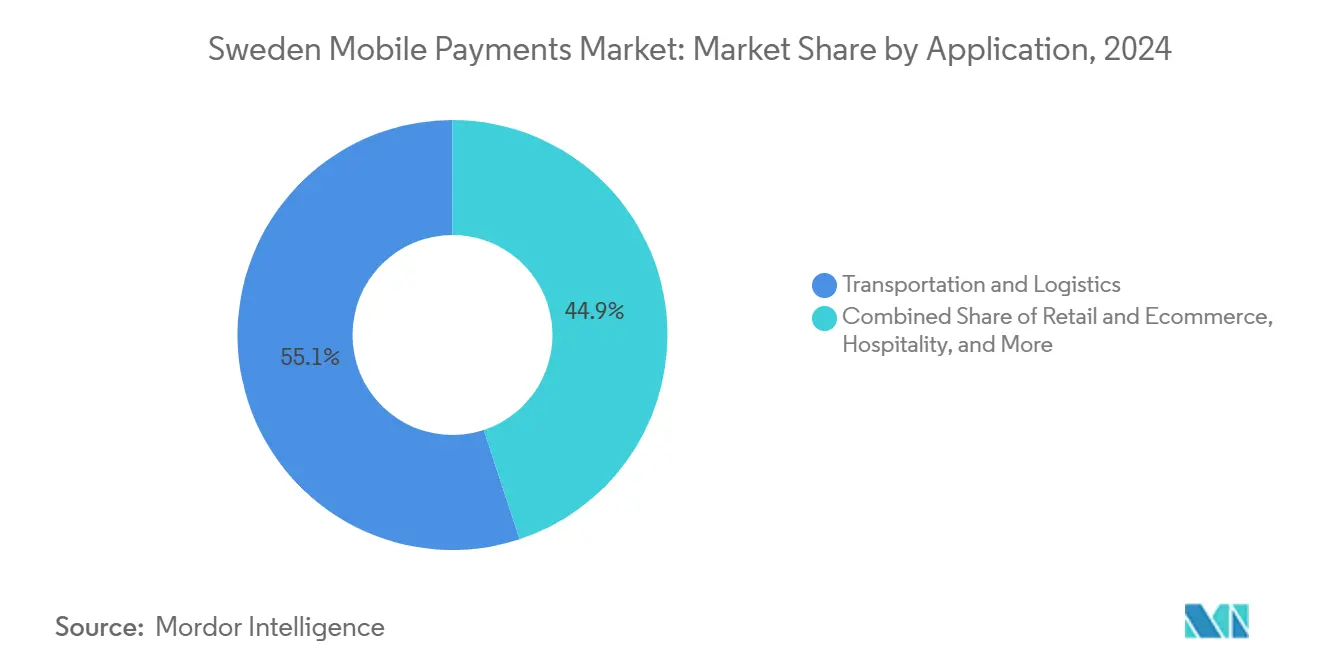

- Nach Anwendung entfielen im Jahr 2024 55,06 % der Marktgröße für mobile Zahlungen in Schweden auf Transport und Logistik; Einzel- und E-Commerce wird zwischen 2025 und 2030 mit einer CAGR von 35,04 % am schnellsten wachsen.

- Nach Endnutzer dominierten Privatnutzer im Jahr 2024 mit einem Anteil von 80,12 %, während Geschäftsnutzer im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 31,07 % wachsen werden.

Trends und Erkenntnisse zum Markt für mobile Zahlungen in Schweden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtigkeit der BankID-gestützten Nutzerauthentifizierung | +7.0% | National, mit grenzüberschreitenden Auswirkungen auf nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Hohe Verbreitung von kontaktlosem Bezahlen und Smartphones | +6.1% | National, mit städtischen Zentren als Vorreiter der Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß in Richtung bargeldlose Gesellschaft | +5.6% | National, mit politischem Einfluss auf die EU | Mittelfristig (2–4 Jahre) |

| Rasche Migration von KMU zu Swish QR für PoS | +4.2% | National, mit Schwerpunkt im Einzel- und Dienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Integration digitaler IDs in Geldbörsen für öffentliche Dienste | +2.8% | National, mit anfänglichem Schwerpunkt auf großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Kohlenstoff-Tracking-Funktionen "grüner Kassenbon" zieht Generation Z an | +2.2% | National, mit stärkerem Einfluss in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtigkeit der BankID-gestützten Nutzerauthentifizierung

BankID verarbeitete im Jahr 2024 7,6 Milliarden Authentifizierungen, deckte 99,9 % der schwedischen erwachsenen Bevölkerung ab und war mit 7.500 Online-Diensten verbunden, von denen 18 % direkt mit Zahlungen zusammenhängen.1BankID, "Statistiken," bankid.com Diese einheitliche Identitätsschicht beseitigt Onboarding-Hürden, verkürzt Checkout-Abläufe und bildet die Grundlage für vertrauenswürdige Sofortüberweisungen – was einen Netzwerkeffekt fördert, der die tägliche Nutzung von Geldbörsen intensiviert. Die Aufnahme in das offizielle elektronische Identifikationsjournal der EU positioniert BankID zudem für die grenzüberschreitende Akzeptanz von Geldbörsen, eine Perspektive, die den Markt für mobile Zahlungen in Schweden im Zeitraum 2025–2027 voraussichtlich stärken wird.2Biometric Update, "Kann BankID seinen Fußabdruck außerhalb der nordischen Länder ausweiten?" biometricupdate.com

Hohe Verbreitung von kontaktlosem Bezahlen und Smartphones

Im Jahr 2024 nutzten 51 % der Schweden ein Mobiltelefon für Zahlungen im Geschäft.3Sveriges Riksbank, "Zahlungsbericht 2025," riksbank.se Nahezu alle neuen Mobiltelefone verfügen über NFC, und Händlerkartenterminals unterstützen bereits die Tap-to-Phone-Akzeptanz, was eine Doppelnutzungsumgebung schafft, die den inkrementellen Hardwareaufwand senkt. Die Abdeckung durch Netze der fünften Generation gewährleistet zudem eine latenzarme Verarbeitung und stärkt das Verbrauchervertrauen an der Kasse.

Staatlicher Vorstoß in Richtung bargeldlose Gesellschaft

Das Zahlungsdienstleistungsgesetz balanciert den Bargeld-Zugang mit Anreizen für digitale Alternativen und hat den Bargeldanteil bei In-Store-Käufen im Jahr 2024 auf nur 10 % gedrückt. Die Erkundung der E-Krone unterstreicht das Bekenntnis zur digitalen Souveränität, während jüngste Zivilschutzempfehlungen zu bescheidenen Bargeldreserven die Notwendigkeit robuster Offline-Fähigkeiten verdeutlichen.

Rasche Migration von KMU zu Swish QR für PoS

Eine Riksbank-Umfrage aus dem Jahr 2025 zeigte, dass 50 % der Kleinunternehmen sofortige Kontogutschriften über Swish QR bevorzugen, insbesondere im Gastgewerbe und bei persönlichen Dienstleistungen. Die Abschaffung monatlicher Terminalmieten und die Reduzierung von Interbankenentgelten verbessern die Kostenstrukturen und ermöglichen integrierte Cashflow-Analysen, was die Kundenbindung fördert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betrug und Social-Engineering-Vorfälle nehmen zu | -3.4% | National, mit stärkerem Einfluss in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Strenge Obergrenzen für Interbankenentgelte komprimieren Margen | -2.2% | National, mit regulatorischem Einfluss der EU | Mittelfristig (2–4 Jahre) |

| Digitale Ausgrenzungslücke bei der älteren Bevölkerung | -1.4% | National, mit stärkerem Einfluss in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch steuerliche Meldepflichten für Finanztechnologieunternehmen | -0.8% | National, mit grenzüberschreitenden Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betrug und Social-Engineering-Vorfälle nehmen zu

Im Jahr 2024 waren 15 % der Schweden von Zahlungsbetrug betroffen, was die gesamte nordische Region 828 Millionen EUR (890 Millionen USD) kostete und Banken dazu veranlasste, Opfer zu entschädigen. Neue Schutzmaßnahmen – verzögerte Auszahlungen, sekundäre Autorisierung und Transaktionsobergrenzen – fügen Reibung hinzu, die die Akzeptanz verlangsamen könnte, gleichen aber auch die Haftung neu aus und zwingen Anbieter, Authentifizierungsabläufe zu stärken.

Strenge Obergrenzen für Interbankenentgelte komprimieren Margen

EU-weite Gebührenobergrenzen belasten die Einnahmen von Emittenten und Acquirern und stellen Start-ups ohne diversifizierte Einnahmequellen vor Herausforderungen. Anbieter haben reagiert, indem sie abonnementbasierte Analysen und eingebettete Finanzierungen hinzugefügt haben, doch die Margenanpassung könnte kurzfristige Investitionen in erweiterte Geldbörsen-Funktionen dämpfen.4Danmarks Nationalbank, "Der digitale Einzelhandelszahlungsmarkt verändert sich," nationalbanken.dk

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity-Lösungen bauen Erstmover-Vorteil aus

Proximity-Zahlungen machten im Jahr 2024 68,05 % des Marktes für mobile Zahlungen in Schweden aus, da die Tap-to-Pay-Akzeptanz in Lebensmittelgeschäften, im Nahverkehr und in Schnellrestaurants allgegenwärtig wurde. Die Anforderung des Gesetzes über digitale Märkte, dass Anbieter mobiler Geldbörsen gleichberechtigten NFC-Zugang erhalten, beseitigt historische Zugangsbeschränkungen und schafft ein wettbewerbsfähigeres Umfeld, das die Transaktionsgebühren niedrig halten und die Händlerakzeptanz beschleunigen sollte. Da der Bargeldverkehr weiter zurückgeht, nennen Händler Kosteneinsparungen durch weniger Bargeldabstimmungen und geringere Schwundverluste als Hauptgründe für den Wandel, was die Netzwerkexternalitäten des Marktes für mobile Zahlungen in Schweden stärkt.

Remote-Zahlungen haben heute einen kleineren Anteil, werden aber mit einer CAGR von 34,20 % bis 2030 das Gesamtwachstum übertreffen, da der mobile Handel expandiert und biometrisch aktivierte Web-Checkouts reifen. Die Integration von BankID in E-Commerce-Gateways bietet im Vergleich zu gespeicherten Kartenmethoden einen stärkeren Schutz vor Betrug und sollte risikoscheue Käufer anziehen. Konvergierte „Shop-and-Collect”-Einkaufserlebnisse nutzen sowohl Proximity- als auch Remote-Schienen und veranschaulichen, wie Geldbörsen-Ökosysteme kanalübergreifend monetarisieren und die Prognosen zur Marktgröße für mobile Zahlungen in Schweden vertiefen können.

Nach Transaktionsart: In-Store-PoS dominiert; P2P weitet sich auf P2M aus

In-Store-PoS-Transaktionen machten im Jahr 2024 44,22 % der Marktgröße für mobile Zahlungen in Schweden aus, angetrieben durch Swish-QR-Codes, die Kassenregister bei Gastronomiebetrieben und Salons ersetzen. Integrierte Treueprogramme und Bestandsverknüpfungen verwandeln PoS-Systeme in umfassendere Unternehmensmanagement-Hubs und erhöhen die Wechselkosten für Händler. Sicherheitsbedenken motivieren die 70 % der Geschäfte, die noch Bargeld akzeptieren, Kunden zu digitalen Alternativen zu lenken – ein Trend, der letztlich eine breitere Durchdringung von Geldbörsen unterstützt.

Peer-to-Peer-Volumina werden bis 2030 voraussichtlich eine CAGR von 32,50 % verzeichnen, da Swish zum Standardmechanismus für geteilte Rechnungszahlungen, Mikrohandel und Marktplatzabrechnungen wird. Die Grenze zwischen P2P und Händlerempfang verschwimmt, was kleinen Händlern kostengünstigen Zugang zu elektronischen Zahlungen ermöglicht und weitere Geldbörsenaktivitäten antreibt. Die Ausweitung der Sofortüberweisungslimits im Rahmen der Sofortzahlungsverordnung sollte diesen Schwung im Markt für mobile Zahlungen in Schweden verstärken.

Nach Anwendung: Transport dominiert heute; Einzel- und E-Commerce beschleunigt sich

Transport- und Logistikanwendungen generierten im Jahr 2024 55,06 % der Einnahmen und veranschaulichen, wie das tägliche Pendeln eine gewohnheitsmäßige Nutzung von Geldbörsen schafft. Mobile Ticketlösungen in U-Bahnen und Regionalzügen verkürzen die Einstiegszeiten und reduzieren den Aufwand für Papiertickets, während die Integration von Mitfahrdiensten routinemäßige, hochfrequente Transaktionen sichert, die die Marktanteilsführerschaft im Markt für mobile Zahlungen in Schweden in diesem Bereich untermauern.

Einzel- und E-Commerce wird bis 2030 mit einer CAGR von 35,04 % wachsen, was eine Online-Shopping-Durchdringung von 77 % und durchschnittliche digitale Ausgaben von 2.110 EUR (2.270 USD) pro Kopf widerspiegelt. Ein-Klick-Geldbörsen-Schaltflächen und biometrische Anmeldungen verbessern die Konversionsmetriken für Händler und eröffnen Upselling-Möglichkeiten wie Kauf-jetzt-zahle-später-Zusätze. Gastgewerbe und staatliche Gebührenerhebung liefern inkrementelles Volumen und runden eine diversifizierte Nachfragebasis ab, die den gesamten Markt für mobile Zahlungen in Schweden stärkt.

Nach Endnutzer: Privatnutzung reif; Geschäftsnutzung steigt stark an

Privatnutzer hielten im Jahr 2024 einen Anteil von 80,12 %, gefestigt durch 8,6 Millionen BankID-Inhaber und die alltägliche Nutzung von Swish für geteilte Restaurantrechnungen und Marktplatzverkäufe. Zusätzliche Lifestyle-Funktionen wie Belegarchivierung und Budgetierungs-Widgets erhöhen die Kundenbindung, obwohl die digitale Ausgrenzung älterer Menschen eine Bremse für eine gleichmäßige Durchdringung bleibt.

Die Unternehmensadoption wird bis 2030 voraussichtlich mit einer CAGR von 31,07 % wachsen und macht Unternehmen zum entscheidenden Faktor in der Wachstumsdynamik des Marktes für mobile Zahlungen in Schweden. KMU profitieren von sofortigen Liquiditätsvorteilen durch sofortige Kontoabrechnungen, während datenreiche Dashboards Personalentscheidungen und Beschaffungsentscheidungen informieren. Die sektorale Clusterbildung ist ausgeprägt – Restaurants, Schönheitsdienstleistungen und Gig-Dienste sind frühe Anwender –, doch staatliche E-Rechnungsstellungsmandate werden mobile Arbeitsabläufe voraussichtlich auf weitere Branchen ausweiten.

Geografische Analyse

Stockholm, Göteborg und Malmö bilden den Kern der Geldbörsenaktivität, wobei jede Stadt eine Smartphone-Durchdringung von über 90 % und dichte Cluster NFC-fähiger Händler aufweist. Diese Metropolen beherbergen Piloteinführungen neuer Funktionen wie In-App-Pendeltickets, die es Anbietern ermöglichen, die Benutzererfahrung vor der landesweiten Skalierung zu verfeinern. Hohe Studentenpopulationen und Technologiearbeitgeber fördern die frühe Akzeptanz und multiplizieren Netzwerkeffekte, die dem Markt für mobile Zahlungen in Schweden zugutekommen.

Ländliche Landkreise zeigen eine langsamere Akzeptanz aufgrund älterer Bevölkerungsstrukturen und lückenhafterer Kartenterminalabdeckung. Um geografische Ungleichheiten zu minimieren, finanziert die Riksbank Programme zur digitalen Kompetenz und setzt Anreize für lokale Geschäfte zur Installation von QR-Akzeptanz, was die Inklusions-Lücke verringert. Staatliche Sozialleistungsauszahlungen über mobile Geldbörsen bieten ländlichen Bewohnern zudem überzeugende Anwendungsfälle und heben die Basisnutzung schrittweise an.

Grenzregionen mit Finnland und Norwegen verzeichnen überdurchschnittliche grenzüberschreitende Geldbörsenaktivität, da EMPSA-Interoperabilitätstests nahtlose Kronen-Euro-Überweisungen ermöglichen. Touristenhochburgen verlassen sich jedoch weiterhin auf konventionelle Kartenschienen, um Besucher ohne schwedische Apps zu bedienen. Unterdessen hat die Zivilschutzempfehlung zur Vorhaltung bescheidener Bargeldreserven einige Gemeinden dazu veranlasst, Offline-Kartenfunktionen zu sichern – eine Politik, die Geldbörsenanbieter betrifft, die um öffentliche Aufträge konkurrieren. Zusammen unterstreichen diese regionalen Nuancen die unterschiedlichen Akzeptanzwege, die zur Gesamtexpansion des Marktes für mobile Zahlungen in Schweden beitragen.

Wettbewerbslandschaft

Der Markt für mobile Zahlungen in Schweden ist mäßig konzentriert, wobei die sieben führenden Plattformen etwa 75 % des jährlichen Volumens auf sich vereinen. Getswish ABs Swish nutzt die Unterstützung seines 12-Banken-Konsortiums, um täglich 2,5 Millionen Zahlungen zu verarbeiten. Klarna stärkt sein Ökosystem durch Ratenfinanzierung und Datenanalyse, obwohl der Verkauf von Klarna Checkout auf eine Neuausrichtung hin zu differenzierten Diensten hindeutet. Trustly zielt auf Konto-zu-Konto-Transaktionen ab und ergänzt Swish im B2B- und grenzüberschreitenden Bereich.

Etablierte Banken wie SEB und Nordea nutzen offene APIs, um Finanztechnologie-Funktionen zu integrieren und regulatorische Compliance mit schneller Iteration zu verbinden. Zahlungsabwickler Bambora und Zettle betten mobile Acquirer-Fähigkeiten in KMU-Softwarepakete ein und verbinden Hardware, Rechnungsstellung und Analysen in einem einzigen Angebot. Nischenanbieter wie Fidesmo adressieren Wearables und tokenisierte Kartenausgabe und erweitern die Formfaktorvielfalt.

Die Regulierung prägt weiterhin die Strategie. Die Sofortzahlungsverordnung erzwingt Preisparität bei Sofortüberweisungen, komprimiert Gebührenmargen, erweitert aber das adressierbare Volumen. Riksbank-Mandate zur Offline-Kartenbereitschaft erfordern bis Juli 2026 neue Investitionen in robuste Infrastrukturen. Anbieter verlagern daher ihre Forschungs- und Entwicklungsbudgets auf Redundanzfunktionen und experimentieren gleichzeitig mit Nebeneinnahmen – Nachhaltigkeits-Dashboards, KMU-Kreditbewertung und eingebettete Versicherungen –, um die Margenverwässerung im Markt für mobile Zahlungen in Schweden auszugleichen.

Marktführer der Branche für mobile Zahlungen in Schweden

Swish (Getswish AB)

PayPal Holdings Inc.

Apple Inc. (Apple Pay)

Samsung Electronics Co. Ltd (Samsung Pay)

Klarna Bank AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Riksbank kündigte ihren Fokus auf die Verbesserung der Offline-Zahlungsfähigkeiten per Karte an, um die Funktionsfähigkeit bei größeren Datenkommunikationsstörungen zu gewährleisten, mit einer Umsetzungspflicht bis zum 1. Juli 2026.

- Februar 2025: Trustly und Kivra schlossen eine strategische Partnerschaft zur Verbesserung digitaler Zahlungslösungen in Schweden mit dem Ziel, die Akzeptanz mobiler Zahlungen bei Verbrauchern zu steigern.

- Februar 2025: BankID kündigte Pläne an, seine Dienste über die nordischen Länder hinaus auszuweiten, nachdem es sich im offiziellen Journal der EU für elektronische Identifizierung eingetragen hat.

- Dezember 2024: Die Europäische Kommission verabschiedete die Sofortzahlungsverordnung, die Zahlungsdienstleister verpflichtet, Sofortüberweisungen zu keinen höheren Kosten als reguläre Überweisungen anzubieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für mobile Zahlungen in Schweden als alle inländischen, verbraucher-initiierten Proximity- und Remote-Transaktionen, die über App-basierte Geldbörsen, NFC-Tap-to-Pay-Dienste, QR-Codes oder Konto-zu-Konto-Schienen autorisiert, abgewickelt und verrechnet werden, die auf einem mobilen Gerät laufen. Der Wert wird als händler- und peer-seitige Gebühren zuzüglich eingebetteter Servicegebühren erfasst, in USD ausgedrückt und an die im Studienjahr in Schweden getätigten Ausgaben geknüpft.

Umfangsausschluss: Vom Netzbetreiber abgerechnete Airtime-Aufladungen, Kryptowährungsüberweisungen und reine Karte-nicht-vorhanden-Gateway-Einnahmen liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Point-of-Sale (POS) im Geschäft

- Person-zu-Händler (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Staat und öffentlicher Sektor

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Geschäftlich

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten halbstrukturierte Interviews mit schwedischen Acquirern, Finanztechnologie-Gründern und Händlergruppen in Stockholm, Göteborg und dem ländlichen Gävleborg durch. Diese Gespräche klärten Gebührensätze, Offline-Akzeptanzhürden und bevorstehende BankID-Spezifikationsänderungen, was uns ermöglichte, Desk-Findings zu validieren und Durchdringungsannahmen zu verfeinern.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen erstklassigen Datensätzen, Riksbank-Zahlungsumfragen, Eurostat-IKT-Statistiken und den Einzelhandelsumsatztabellen des Schwedischen Handelsverbandes, da diese jährliche Transaktionszahlen und durchschnittliche Ausgaben fundieren. Unternehmenseinreichungen von Getswish AB und Klarna Bank AB, Visa- und Mastercard-Interbankenentgelt-Veröffentlichungen sowie Pressemitteilungen von Apple Pay lieferten Geldbörsen-Adoptionskurven und Gebührenbenchmarks. Branchenverbände wie der Europäische Zahlungsrat und der Nordische Zahlungsrat liefern Regelungszeitpläne, die Volumenrampen prägen. Ausgewählte kostenpflichtige Datenbanken, insbesondere Dow Jones Factiva für Nachrichtenflüsse und D&B Hoovers für Umsatzaufteilungen, füllten finanzielle Lücken. Diese Liste ist illustrativ; viele weitere Quellen wurden geprüft, um jeden Datenpunkt zu bestätigen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den gesamten Einzel- und P2P-Ausgaben und wendet dann die Durchdringung mobiler Zahlungen nach Kanal und Ticketgröße an. Ausgewählte Bottom-up-Gegenprüfungen – Stichproben von Swish-, Apple Pay- und Klarna-Geldbörsenvolumina multipliziert mit Hauptgebühren – helfen bei der Neukalibrierung der Gesamtwerte. Wichtige Eingaben umfassen Smartphone-Durchdringung, Anteil kontaktloser PoS-Terminals, BankID-Authentifizierungszahlen, E-Commerce-Umsätze und Riksbank-Sofortschienen-Statistiken. Prognosen verwenden multivariate Regression, bei der Smartphone-Sättigung, PoS-Aktivierung und E-Commerce-Wert als Treiber fungieren; Szenarioanalysen passen sich an regulatorische Gebührenobergrenzen und Offline-Regeleinführungen an. Lücken in Bottom-up-Anbieterdaten werden durch händlergewichtete Durchschnittswerte überbrückt, die von befragten Experten bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei Überprüfungen: Varianzprüfungen gegen Riksbank-Mikroserien, Peer-Vergleiche und Freigabe durch leitende Analysten. Unsere Zahlen werden jährlich aktualisiert, mit Zwischenüberprüfungen, wenn wesentliche Ereignisse – Gebührenobergrenzen-Entscheidungen oder neue Schienenstarts – die zugrunde liegenden Variablen verschieben.

Warum Mordors Ausgangsbasis für mobile Zahlungen in Schweden das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen variieren, was sie messen; einige erfassen den Bruttotransaktionswert, andere zählen Anbietereinnahmen, und viele aktualisieren Daten in unregelmäßigen Abständen.

Wichtige Unterschiedstreiber umfassen abweichende Umfänge (zum Beispiel faltet Globales Beratungsunternehmen A Kartenumsätze ein und bläht seine Marktgröße 2024 auf 27,5 Milliarden USD auf), kontrastierende Basisszenarios (Regionales Beratungsunternehmen B nimmt universelle NFC-Akzeptanz ab 2026 an und hebt seinen Wert 2023 auf 0,26 Milliarden USD an) sowie Timing der Währungsumrechnung. Mordor berichtet nur über anbieterseitige Einnahmen, wendet Mitte-des-Jahres-SEK-USD-Kurse an und aktualisiert jede Variable jährlich, wodurch die Zahlen vergleichbar und aktuell bleiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptunterschiedstreiber |

|---|---|---|

| 0,38 Milliarden USD (2025) | ||

| 27,5 Milliarden USD (2024) | Globales Beratungsunternehmen A | Misst den gesamten Transaktionswert und schließt Karte-nicht-vorhanden-Transaktionen ein |

| 0,26 Milliarden USD (2023) | Regionales Beratungsunternehmen B | Nimmt landesweite NFC-Abdeckung an und verwendet historischen SEK-USD-Durchschnitt |

Diese Kontraste zeigen, dass Mordors Ausgangsbasis, wenn der Umfang klar definiert, die Variablen transparent und der Aktualisierungsrhythmus diszipliniert ist, den Stakeholdern eine ausgewogene, reproduzierbare Grundlage für Strategie- und Investitionsentscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mobile Zahlungen in Schweden?

Der Markt steht im Jahr 2025 bei 0,38 Milliarden USD und wird bis 2030 voraussichtlich 1,29 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil für mobile Zahlungen in Schweden?

Proximity-Zahlungen führten im Jahr 2024 mit einem Anteil von 68,05 %, angetrieben durch eine allgegenwärtige NFC-Infrastruktur.

Wie schnell wachsen Peer-to-Peer-Überweisungen?

Peer-to-Peer-Transaktionen werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 32,50 % verzeichnen und damit andere Transaktionsarten übertreffen.

Warum ist BankID für mobile Zahlungen wichtig?

BankID liefert eine nationale, vertrauenswürdige Identitätsschicht, die im Jahr 2024 7,6 Milliarden Authentifizierungen verarbeitete, Verifizierungshürden beseitigte und Sofortüberweisungen unterstützte.

Welche regulatorischen Änderungen werden Anbieter bis 2027 betreffen?

Die Sofortzahlungsverordnung erzwingt Kostenparität für Sofortüberweisungen, während das Riksbank-Mandat zur Offline-Fähigkeit Anbieter verpflichtet, die Kartenfunktionalität bei Netzwerkausfällen bis Juli 2026 sicherzustellen.

Welche geografischen Regionen in Schweden hinken bei der Akzeptanz hinterher?

Ländliche Gebiete zeigen eine geringere Geldbörsennutzung aufgrund älterer Bevölkerungsstrukturen und weniger akzeptierender Händler, was gezielte Inklusionsinitiativen der Riksbank ausgelöst hat.

Seite zuletzt aktualisiert am: