Kroatien E Commerce Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

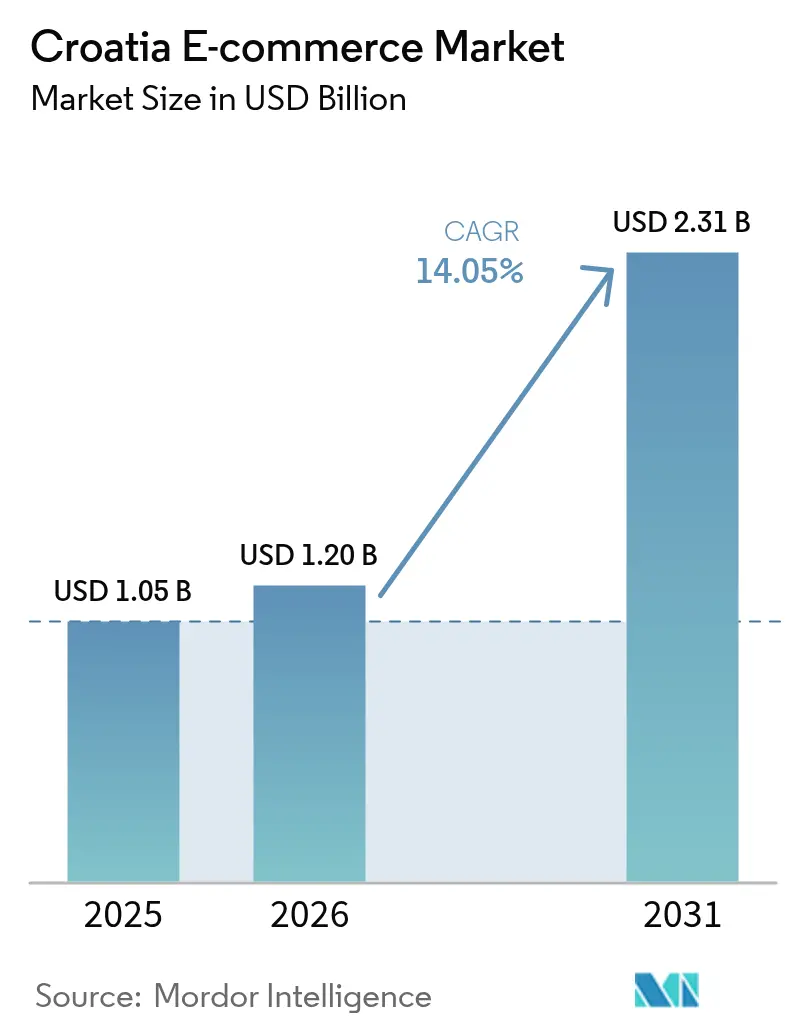

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.2 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kroatien E Commerce Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Kroatien E Commerce Markt von 1,05 Milliarden USD im Jahr 2025 auf 1,2 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 14,05 % über den Zeitraum 2026–2031 einen Wert von 2,31 Milliarden USD erreichen wird. Wachsender Internetzugang (84 % der Bevölkerung) und eine Basis von Online-Käufern, die inzwischen 62 % aller Internetnutzer ausmacht, bilden das Fundament dieser Entwicklung.[1]: Ecommerce Europe, "Europäischer E Commerce-Bericht 2024," Ecommerce Europe, ecommerce-europe.eu. Staatliche Fördermaßnahmen – insbesondere die im Rahmen des Nationalen Aufbau- und Resilienzplans ausgezahlten Digitalisierungsdarlehen und -zuschüsse in Höhe von 308 Millionen EUR (336 Millionen USD) – senken weiterhin die Markteintrittsbarrieren für lokale Händler.[2]Europäische Kommission, "Kroatiens Aufbau und Resilienz – Geförderte Projekte," Europäische Kommission, commission.europa.eu. Mobile-First-Einkaufsverhalten, eine Welle von KMU-Webshop-Neugründungen und die ab 2026 vorgeschriebene B2B-E-Rechnungsstellung verstärken die Nachfrage in den Verbraucher- und Unternehmenskanälen. Die Wettbewerbsintensität nimmt zu, da die heimischen Marktführer eKupi und Konzum ihren Marktanteil gegen globale Plattformen verteidigen, was ein Wettrüsten in der Logistik ausgelöst hat, das auf schnellere Auftragsabwicklung und den automatisierten Ausbau von Paketschließfachnetzwerken ausgerichtet ist. Der saisonal bedingte Tourismusstrom stabilisiert unterdessen die Lieferwirtschaft entlang der Adriaküste und schafft einen positiven Kreislauf aus höherer Bestelldichte und geringeren Kosten pro Paket.

Wichtigste Erkenntnisse des Berichts

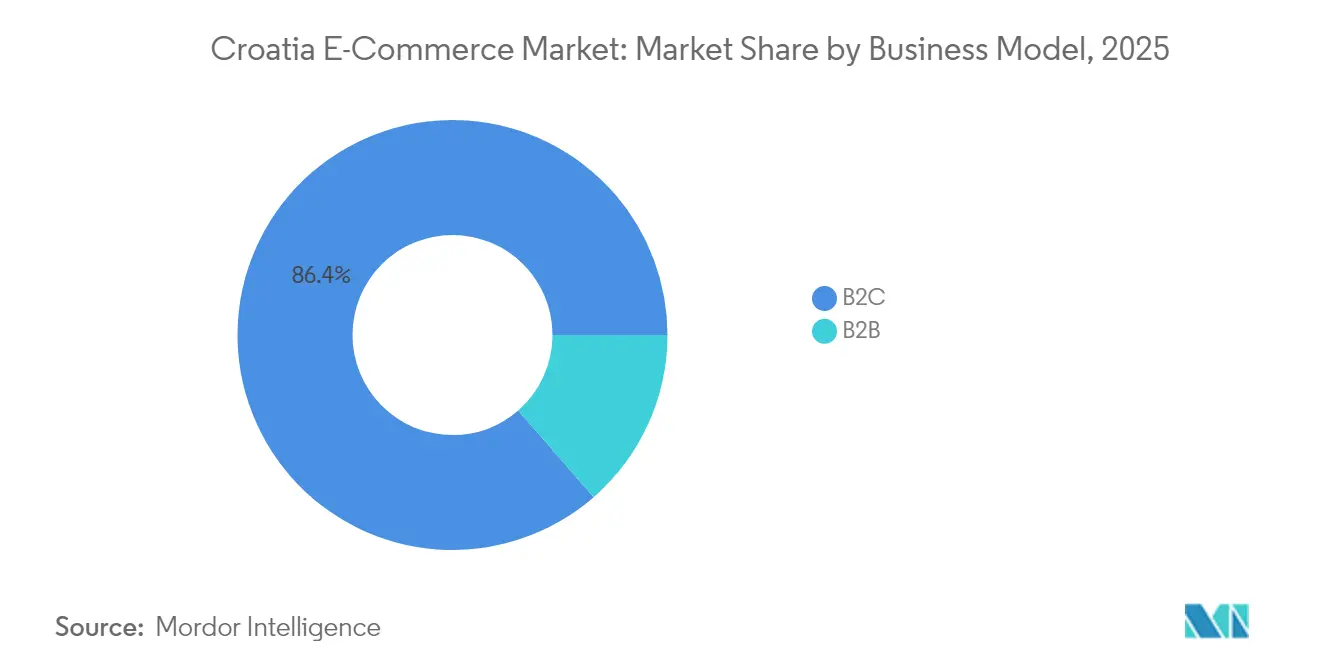

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 86,40 % am Kroatien E Commerce Markt, während B2B bis 2031 voraussichtlich mit dem schnellsten CAGR von 17,48 % wachsen wird.

- Nach Gerätetyp entfielen im Jahr 2025 61,45 % der Kroatien E Commerce Marktgröße auf Smartphones; die Gruppe der „sonstigen Geräte” (Smart-TVs, Sprachassistenten, Wearables) soll bis 2031 mit einem CAGR von 15,88 % wachsen.

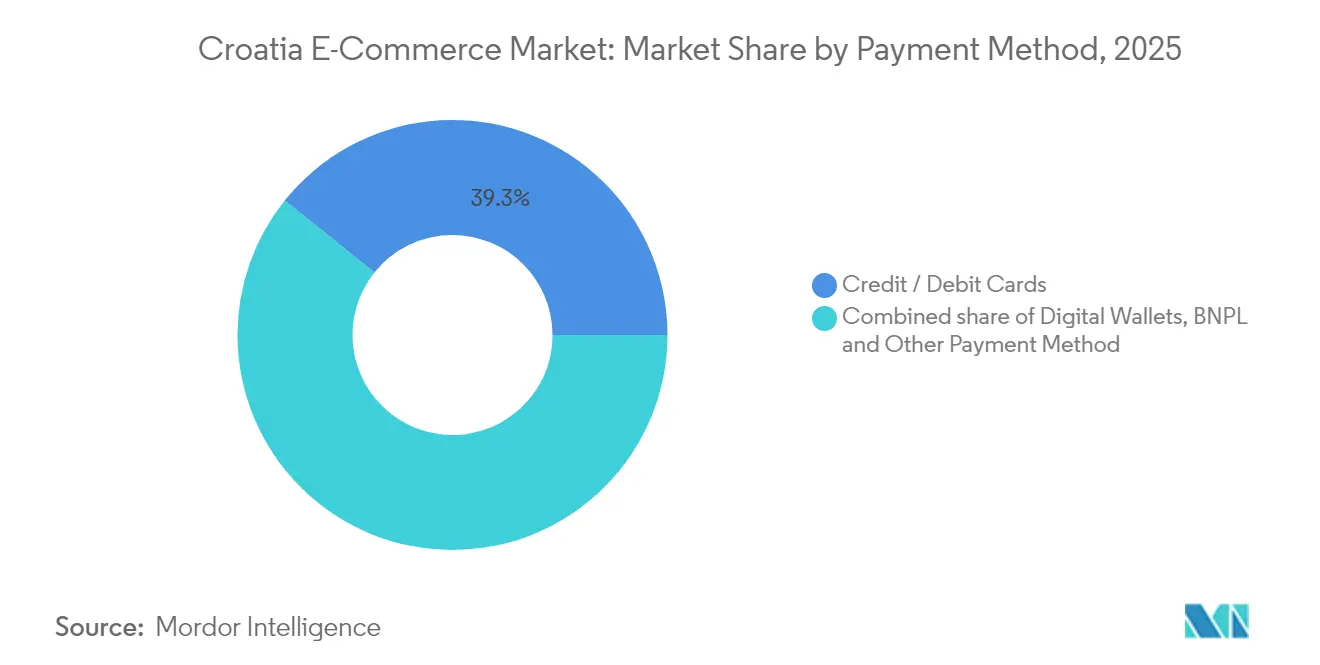

- Nach Zahlungsmethode führten Karten mit 39,25 % der Kroatien E Commerce Marktgröße im Jahr 2025, während digitale Geldbörsen bis 2031 mit einem CAGR von 21,63 % zulegen.

- Nach B2C-Produktkategorie entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 20,60 % an der Kroatien E Commerce Marktgröße, und Lebensmittel & Getränke beschleunigen sich bis 2031 auf einen CAGR von 17,31 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Kroatien E Commerce Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich gefördertes KMU-Digitalvoucher-Programm beschleunigt die Einführung von Webshops | 5.7% | National, mit Schwerpunkt in Zagreb und wichtigen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verbreitung automatisierter Paketschließfächer an Adriatischen Verkehrsknotenpunkten | 4.3% | Küstenregionen, insbesondere Tourismusdestinationen | Kurzfristig (≤ 2 Jahre) |

| Einführung EU-eIDAS-konformer digitaler Signaturen stärkt die Online-B2B-Beschaffung | 3.6% | National, mit Schwerpunkt in Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Zunahme reiner Mobile-Banking-Konten (z. B. Revolut HR) erweitert die adressierbare Kartenbasis | 2.9% | Städtische Zentren mit Ausstrahlungseffekt auf kleinere Städte | Kurzfristig (≤ 2 Jahre) |

| Tourismusbedingte saisonale Nachfragespitzen stabilisieren die E-Lebensmittel-Last-Mile-Wirtschaft | 2.1% | Adriaküste und Inseln | Mittelfristig (2–4 Jahre) |

| Anteil der digital aufgewachsenen Generation Z am verfügbaren Einkommen übersteigt 2024 die 25-%-Marke | 1.4% | National, mit Schwerpunkt in Universitätsstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich gefördertes KMU-Digitalvoucher-Programm beschleunigt die Einführung von Webshops

Das kroatische Voucher-Programm bietet KMU bis zu 10.000 EUR (10.900 USD) für Technologie-Upgrades und hat zwischen 2019 und 2023 zu einem Anstieg der Programmierunternehmen um 51,4 % geführt.[3]OECD, "Digitale und grüne KMU: Beschleunigung der doppelten Transformation auf dem Westbalkan," OECD-Verlag, oecd.org. Die Subvention beseitigt Kapitalbeschränkungen, die früher Online-Starts verzögerten, und finanziert heute Lagerverwaltungssysteme, CRM-Plattformen und sichere Checkout-Module. Bis 2025 hatten mehr als 30.000 Unternehmen die Voucher in Anspruch genommen, was die Händlerbasis des Kroatien E Commerce Markts erheblich vergrößert hat. Die Initiative stimuliert auch die privatwirtschaftliche Nachfrage nach lokalen IT-Dienstleistern und schafft engere Rückkopplungsschleifen zwischen technischen Fachkräften und Einzelhandelsinnovationen. Mittelfristig wird erwartet, dass das Programm Omnichannel-Standards auch bei Kleinsteinzelhändlern verankert und damit die Kategorienvielfalt und die regionale Abdeckung verbreitert.

Verbreitung automatisierter Paketschließfächer an Adriatischen Verkehrsknotenpunkten

Spediteure und Einzelhändler haben Selbstbedienungsschließfächer an Fährterminals und wichtigen Küstentransitpunkten installiert, was die Last-Mile-Kosten um 22 % und die Fehlzustellungen um 37 % gesenkt hat.[4]Weltbank, "Kroatische Logistik: Chancen für nachhaltige Wettbewerbsfähigkeit," Weltbankgruppe, worldbank.org. Der 24/7-Zugang löst das Kostengefälle des sogenannten „Inselaufschlags”, der historisch gesehen den Online-Einkauf bei Archipel-Bewohnern abschreckte. Die Schließfachdichte nimmt auch die starken saisonalen Spitzen auf, wenn die Tourismusvolumina die Bestellzahlen 65–85 % über den außersaisonalen Normalwert treiben. Kurzfristige Vorteile umfassen eine höhere Erstzustellerfolgsquote und geringere Kurierüberlastung, während sich langfristige Gewinne in Kundentreue-Scores zeigen, da der Komfort zunimmt. Betreiber platzieren digitale Werbepanels an Schließfächern, was zusätzliche Einnahmequellen erschließt und die Markensichtbarkeit an der Küste während der besucherstarken Monate stärkt.

Einführung EU-eIDAS-konformer digitaler Signaturen stärkt die Online-B2B-Beschaffung

Kroatiens Angleichung an EU-eIDAS-Protokolle ermöglicht reibungslose, rechtsverbindliche digitale Signaturen, die in die eRačun-Plattform eingebettet sind. Genehmigungszyklen für grenzüberschreitende Bestellungen verkürzen sich nun um 64 %, was KMU im EU-Handel Vorteile bei der Betriebskapitaleffizienz verschafft. Die ab 2026 verpflichtende E-Rechnungsstellung für Mehrwertsteuerpflichtige verfestigt die neue Normalität und untermauert den prognostizierten CAGR von 18,1 % für den B2B-Handel. Beschaffungsportale integrieren die Signaturebene mit Peppol, was das Lieferanten-Onboarding und Katalog-Updates beschleunigt. Mittelfristig verlagern Einkäufer wiederkehrende Spotbestellungen in digitale Frameworks, reduzieren den manuellen Papieraufwand und steigern die Transparenz von Prüfpfaden, was wiederum ausländische Partner anzieht, die konforme Bezugsquellen innerhalb der EU suchen.

Zunahme reiner Mobile-Banking-Konten erweitert die adressierbare Kartenbasis

Neobanken wie Revolut vereinfachen die Identitätsprüfung (KYC) und bieten loyalitätsbasierte Prämien an, was mobile Zahlungen auf 28 % aller kroatischen Online-Transaktionen treibt – deutlich über dem Euroraum-Durchschnitt. Das reibungslose Onboarding erweitert die Kartenausgabe bei jüngeren Bevölkerungsgruppen und Erstkunden im Bankenwesen in Städten zweiter Ordnung. Eingebettete Analysen verfeinern das Kreditrisiko und ermöglichen sofortige Buy-Now-Pay-Later-Entscheidungen, die den durchschnittlichen Bestellwert steigern. Wallet-Anbieter experimentieren auch mit lokalem Händler-Cashback, um Wiederholungskäufe zu stimulieren und den Conversion-Funnel des Kroatien E Commerce Markts zu stärken. Kurzfristige Gewinne zeigen sich in höheren Checkout-Abschlussraten, während langfristig reichhaltigere Transaktionsdaten hyperpersonalisierte Aktionen und Mikrokreditangebote ermöglichen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe inländische Kurierzölle für Inselgemeinden erhöhen die Versandkosten | -3.6% | Adriatische Inseln und abgelegene Küstengebiete | Mittelfristig (2–4 Jahre) |

| Zögerlichkeit bei der Kartenregistrierung unter der 55+-Kohorte begrenzt die Konversionsraten | -2.9% | National, ausgeprägter in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in Lagerhäusern im Logistikkorridor Zagreb–Karlovac | -2.1% | Zentralkroatien, insbesondere Ballungsraum Zagreb | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Adressdatenbank verursacht Fehlzustellungen beim Erstversuch von >8 % | -1.4% | National, mit stärkeren Auswirkungen in neu erschlossenen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe inländische Kurierzölle für Inselgemeinden erhöhen die Versandkosten

Paketaufschläge liegen 35–45 % über den Festlandtarifen, was die Kategoriewirtschaft für margenarme Grundnahrungsmittel verschlechtert. Fährenabhängigkeiten und wetterbedingte Störungen verlängern die Lieferfenster und untergraben den wahrgenommenen Komfortvorteil des E Commerce. Während Hub-and-Spoke-Pilotprojekte in Küstenzentren Potenzial zeigen, bleibt nachhaltige Kostenparität schwer erreichbar, da die Routendichte außerhalb der touristischen Hochsaison gering ist. KMU-Händler schließen Inseln oft von Gratisversandaktionen aus, was die Bestellmengen dämpft und die geografische Expansion des Kroatien E Commerce Markts insgesamt einschränkt. Eine mittelfristige Abhilfe hängt von der koordinierten Optimierung der Fährzeiten und gemeinsamen Micro-Fulfillment-Knotenpunkten ab, die über EU-Kohäsionsfonds finanziert werden.

Zögerlichkeit bei der Kartenregistrierung unter der 55+-Kohorte begrenzt die Konversionsraten

Kunden im Alter von 55 Jahren und älter brechen Warenkörbe 2,4-mal häufiger ab als jüngere Nutzer, wenn sie mit Aufforderungen zur Kartenspeicherung konfrontiert werden. Sicherheits- und Datenschutzbedenken, die in vordigitalen Bankgewohnheiten verwurzelt sind, schrecken vor der Zugangsdatenspeicherung ab, verlängern Checkout-Abläufe und beeinträchtigen den Lifetime-Wert. Workarounds über Gast-Checkout steigern Einzelkauf-Konversionen, opfern jedoch die Effizienz bei Wiederholungskäufen. Barzahlung bei Lieferung bleibt in ländlichen Gebieten attraktiv, erhöht jedoch das Retourenrisiko und den Logistikaufwand. Langfristig zielen Aufklärungskampagnen von Banken und Verbraucherschutzbehörden in Verbindung mit tokenisierten Zahlungsschienen darauf ab, das Vertrauensdefizit zu verringern und inkrementelle Nachfrage innerhalb dieser demografischen Gruppe zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Wachstum übertrifft das dominierende B2C

Das B2C-Segment kontrollierte im Jahr 2025 86,40 % der Kroatien E Commerce Marktgröße und erzielte einen durchschnittlichen Umsatz von 509 USD pro aktivem Käufer. Die kontinuierliche Verbreitung von Smartphones und intuitive Zahlungsschnittstellen halten die Eintrittsbarrieren für Massmarktkategorien wie Mode und Elektronik niedrig. Inländische Multi-Kategorie-Plattformen nutzen lokale Lagerbestände, um in städtischen Ballungsräumen auf dem Festland eine Lieferung am nächsten Tag zu versprechen, während grenzüberschreitende Marktplätze die SKU-Breite zu wettbewerbsfähigen Preisen ergänzen. Marketingausgaben verlagern sich hin zu Social-Commerce-Integrationen, die bei der Generation Z Anklang finden, deren Anteil am verfügbaren Einkommen 2024 die 25-%-Marke überstieg.

Der B2B-Handel, der 13,60 % des Umsatzes ausmacht, soll bis 2031 jährlich um 17,48 % wachsen – damit übertrifft er den gesamten Kroatien E Commerce Markt. Verpflichtende E-Rechnungsstellung und eIDAS-konforme Signaturen verkürzen die Transaktionsdurchlaufzeiten und erweitern Beschaffungsnetzwerke in der gesamten EU. Industrielle Distributoren verlagern Kataloge ins Internet und integrieren Punch-out-Integrationen in Enterprise-Resource-Planning-Systeme, um Long-Tail-Bestellungen zu erfassen. Frühe Anwender berichten von internen Prozesskosteneinsparungen von bis zu 30 %, was den wirtschaftlichen Nutzen einer weiteren digitalen Migration bestätigt. Da Unternehmenseinkäufer Genehmigungsketten automatisieren, steigt die Bestellhäufigkeit, was die Lieferantenbindung vertieft und die Plattformstickiness erhöht.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Gerätetyp: Mobile Commerce dominiert, während alternative Geräte aufkommen

Smartphones erfassten im Jahr 2025 61,45 % des Kroatien E Commerce Marktanteils, was die überlegene 4G/5G-Abdeckung und eine mobile Internetkultur widerspiegelt, die in chatbasierten Serviceinteraktionen verankert ist. Einzelhändler optimieren Einkaufspfade mit einhändiger Checkout-Bedienung, biometrischer Authentifizierung und Push-Benachrichtigungs-Rückkopplungsschleifen. Nahtlose In-App-Treueprogramm-Widgets treiben im Vergleich zu Desktop-Sitzungen eine höhere Wiederkaufsbereitschaft.

Alternative Geräte – Smart-TVs, Sprachassistenten, Wearables – stehen vor einem CAGR von 15,88 % und signalisieren die nächste Welle von Einkäuferschnittstellen. Medien-Streaming-Plattformen betten „Kaufen-während-Sie-schauen”-Overlays ein, während Sprachhandel für die routinemäßige Haushaltsauffüllung an Bedeutung gewinnt. Die Relevanz von Desktops bleibt für kaufintensive, rechercheintensive Käufe wie Unternehmens-IT-Ausrüstung bestehen, was das Omnichannel-Gebot unterstreicht. Geräteunabhängige Zahlungstoken harmonisieren die Erlebnisqualität und stärken den Gesamtvorteil der Kroatien E Commerce Marktgröße durch reibungslosen Zugang über alle Bildschirme hinweg.

Nach Zahlungsmethode: Digitale Geldbörsen fordern die Dominanz der Karten heraus

Karten blieben im Jahr 2025 mit 39,25 % der Kroatien E Commerce Marktgröße das primäre Zahlungsmittel, gestützt auf eine weitreichende Ausstellerabdeckung und einen starken Rückbuchungsschutz für Verbraucher. Ein Anstieg bei Tokenisierung, 3-DS2-Protokollen und Soforterstattungsfunktionen trägt zur Aufrechterhaltung des Vertrauens bei.

Digitale Geldbörsen wachsen mit einem CAGR von 21,63 % und holen durch eingebettete Treueprogramme, Transparenz grenzüberschreitender Gebühren und verhaltensbasierte Datenangebote auf. Das RevPoints-Programm von Revolut gewann innerhalb eines Monats nach dem Start 100.000 kroatische Nutzer und beschleunigt damit die Verbreitung von Geldbörsen. BNPL-Volumina wachsen zweistellig, insbesondere in Modekörben, da zinsfreie Ratenzahlungen bei budgetbewussten Millennials Anklang finden. Barzahlung bei Lieferung geht zurück, behält aber in ländlichen Same-Day-Nischen ihre Relevanz. Die regulatorische PSD2-Unterstützung für Open-Banking-APIs ebnet den Weg für Konto-zu-Konto-Pay-by-Link-Zahlungsflüsse, was die Auswahl und den Gebührenwettbewerb erweitert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach B2C-Produktkategorie: Lebensmittel & Getränke boomen, während Elektronik führt

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 20,60 % an der Kroatien E Commerce Marktgröße, angetrieben durch standardisierte SKUs und eine hohe Wert-zu-Gewicht-Wirtschaftlichkeit. Spezialisierte Websites setzen Augmented-Reality-Konfiguratoren und KI-gestützte Produktleitfäden ein, um die Funktionskomplexität zu reduzieren und Retouren zu minimieren. Grenzüberschreitende Verkäufer halten den Preisdruck aufrecht und drängen inländische Akteure zu Servicebündeln wie verlängerten Garantien und Vor-Ort-Installation.

Lebensmittel & Getränke, die mit einem CAGR von 17,31 % zulegen, profitieren von Investitionen der Lebensmittelketten in Dark Stores und Upgrades der Kühlkettenflotte. Konzums Investition von 10 Millionen EUR (10,9 Millionen USD) in die Fulfillment-Infrastruktur im Jahr 2024 beschleunigte die Verfügbarkeit von Zeitfenstern und reduzierte die Substitutionsraten. Der saisonal bedingte Tourismus verlagert das Volumen an die Küste und ermöglicht eine kostenoptimierte Verdichtung. Mode- und Schönheitskategorien wachsen weiter auf dem Rücken von kostenlosem Rückversand und durch Influencer getriebener Entdeckung, während das Möbelwachstum durch die Logistikbeschränkungen für sperrige Waren gedämpft wird.

Geografische Analyse

Zagreb und sein weiterer Ballungsraum machen rund 39,60 % der Kroatien E Commerce Markttransaktionen aus, dank dichter Breitbandabdeckung, hoher Kaufkraft und der Nähe zum Logistikkorridor Zagreb–Karlovac. Fulfillment-Center konzentrieren sich in der Nähe von Autobahnanschlüssen, was eine Lieferung am nächsten Tag in ganz Zentralkroatien ermöglicht, selbst unter dem Spitzenlastbetrieb am Black Friday. Arbeitskräftemangel in Lagerhäusern treibt jedoch die Betriebskosten in die Höhe und erfordert den Einsatz von Robotik für Kommissionierungs- und Verpackungsaufgaben.

Der adriatische Küstengürtel, verankert durch Split, Rijeka und Dubrovnik, verzeichnet die stärksten saisonalen Schwankungen, da der Tourismus die Korbvolumina im Sommer um bis zu 85 % aufbläht. Automatisierte Paketschließfachnetzwerke in Häfen nehmen Abholungen außerhalb der Geschäftszeiten auf, verbessern das Kundenerlebnis und dämpfen die Überstundenkosten der Kuriere. Einzelhändler kalibrieren regionale Lagerreserven, um Ausverkäufe bei bei Besuchern beliebten Verbrauchsgütern wie Sonnenschutzmittel und Snacks zu verhindern.

Inselgemeinden und ländliche Inlandsgebiete liegen bei der Bestellhäufigkeit aufgrund erhöhter Versandaufschläge und lückenhafter Adressdatenbanken immer noch zurück. Die Regierung hat 133 Millionen EUR (145 Millionen USD) für Gigabit-Konnektivität für 100.000 unterversorgte Haushalte bis 2026 bereitgestellt. Mit verbesserter Abdeckung wird erwartet, dass mobiler Commerce die Desktop-Nutzung überspringt und Händlern neue Wachstumskorridore bietet, sobald sich die Last-Mile-Kosten durch Schließfach-Mini-Hubs und die Optimierung von Schiffsfahrplänen normalisiert haben.

Wettbewerbslandschaft

Die zehn führenden Plattformen erfassen schätzungsweise 65 % des Kroatien E Commerce Marktumsatzes, was auf eine moderate Konzentration hinweist. Die inländischen Marktführer eKupi, Konzum und Sancta Domenica behaupten ihren Marktanteil auf der Grundlage inländischer Lagerhaltung, Nähe zu Bezugsquellen und kroatischsprachigem Kundendienst. Die internationalen Wettbewerber Zalando und About You nutzen datenwissenschaftlich gesteuerte Sortimentskuratierung und grenzüberschreitende Versandsubventionen, um modebewusste Millennials zu gewinnen. Amazon und AliExpress sind zwar durch Direktimporte an Verbraucher präsent, sehen sich jedoch längeren Transitzeiten gegenüber, die den Marktanteilsgewinn in Impulskategorien begrenzen.

Der Wettbewerb dreht sich um Liefergeschwindigkeit, Zahlungsauswahl und Beherrschung von Nischenkategorien. Konzums automatisierte Zagreb-Anlage für 15 Millionen EUR (16,4 Millionen USD) verdreifacht den E-Lebensmittel-Durchsatz und signalisiert eine Verlagerung hin zu hochautomatisiertem Fulfillment, da die Arbeitsmärkte angespannt bleiben. eKupis Übernahme von Chipoteka konsolidiert den Electronics-Long-Tail und erzielt Einkaufsmacht-Synergien. Lidls Pilotprojekt für die Same-Day-Lieferung an der Küste testet die Tragfähigkeit von Micro-Fulfillment-Knotenpunkten, die auf touristische Hotspots abzielen.

Regulatorische Veränderungen prägen auch die strategischen Agenden. Der bevorstehende Digitale Produktpass gemäß CWA 18186 wird die Transparenz in Bezug auf Nachhaltigkeitsattribute erhöhen und frühe Anwender begünstigen, die Rückverfolgbarkeitsdaten am Point of Sale bereitstellen können. Indessen intensivieren Empfänger von KMU-Vouchers den Wettbewerbsdruck, da eine Flut neu online gegangener Kleinsteinzelhändler die Marktanteile in handwerklichen und regionsspezifischen Produktlinien fragmentiert. Größere etablierte Marktteilnehmer begegnen dem, indem sie diese KMU in Marktplatzformate integrieren, was den Traffic-Umfang erhält und gleichzeitig die Sortimentsvielfalt bereichert.

Marktführer im Kroatien E Commerce Markt

Ekupi d.o.o

Sancta Domenica d.o.o.

Fliba d.o.o.

Bauhaus-Zagreb k.d.

Pevex d.d.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Konzum eröffnete ein automatisiertes Fulfillment-Center in Zagreb und investierte 15 Millionen EUR (16,4 Millionen USD), um die E-Lebensmittel-Bestellkapazität zu verdreifachen und Kommissionierfehler um 300 % zu reduzieren, was das Versprechen der Lieferung am selben Tag für frische Produkte unterstützt.

- April 2025: eKupi übernahm Chipoteka und fügte hochmargige PC-Komponenten hinzu, wodurch die Verhandlungsposition gegenüber globalen Elektronikhändlern gestärkt wurde.

- März 2025: Lidl Hrvatska führte die Same-Day-Lieferung in Küstenstädten ein und stellte 12 Millionen EUR (13,1 Millionen USD) für Saisonkapazitätszentren vor dem Tourismusansturm bereit.

- Januar 2025: Die Kroatische Post installierte 150 Paketschließfächer an Adriatischen Verkehrsknotenpunkten nach Ausgaben von 8,5 Millionen EUR (9,3 Millionen USD) und senkte damit die Fehlzustellungsraten in Inselzonen.

- Dezember 2024: Revolut führte RevPoints in Kroatien ein, gewann innerhalb eines Monats 100.000 Nutzer und beschleunigte die Verbreitung von Geldbörsen in den Bereichen Mode und Reisebuchungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den kroatischen E-Commerce-Markt als den gesamten Bruttowarenwert, der generiert wird, wenn in Kroatien ansässige Unternehmen oder Verbraucher physische Waren über eine internetfähige Schnittstelle (Web oder App) kaufen und diese per Kurier, Post, Paketkasten oder Abholung im Geschäft liefern lassen. Ausschließlich digitale Inhalte, Reisebuchungen und reine Finanztransfers liegen außerhalb dieser Grenze, so dass sich unser Wert strikt auf materielle Einzelhandelstransaktionen konzentriert.

Ausschluss des Anwendungsbereichs: Reine digitale Medien, Online-Glücksspiele und grenzüberschreitende Ströme, die in Kroatien weder in Rechnung gestellt noch erfüllt werden, werden aus dem Modell ausgeschlossen.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp

- Smartphone/Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit-/Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Führungskräften von inländischen Marktplätzen, Logistikdienstleistern, Paketdienstleistern und Zahlungsgateways in Zagreb, Split und Rijeka. Ihr Feedback zu Konversionstrichtern, durchschnittlichen Warenkorbwerten und der Nachnahmeprävalenz half uns, sekundäre Kennzahlen zu validieren, Graumarktverluste aufzudecken und die Kanalaufteilung zu verfeinern.

Desk Research

Unsere Analysten untersuchten offene Datensätze von Eurostat, dem kroatischen Statistikamt, der kroatischen Nationalbank und der Internationalen Fernmeldeunion sowie von Handelsorganisationen wie Ecommerce Europe und der kroatischen Wirtschaftskammer. Diese Quellen kalibrieren Bevölkerung, Einkommen, Gerätenutzung, Paketvolumen und Mehrwertsteuereinnahmen im Zusammenhang mit Webshops. Unternehmenspapiere, Investorenpräsentationen, Zollmanifeste und Nachrichtenarchive, die über Dow Jones Factiva und D&B Hoovers erfasst wurden, lieferten Einblicke auf Unternehmensebene in Bezug auf Umsatz und Preisgestaltung. Die aufgelisteten Quellen veranschaulichen die Bandbreite des Materials, das vor der endgültigen Festlegung der Zahlen geprüft wird, sind aber nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit dem Endverbrauch der Haushalte, teilt die Einzelhandelsausgaben nach Kategorien auf und wendet dann verifizierte Online-Durchdringungsraten und durchschnittliche Ticketwerte an. Versandstatistiken und Zahlungsgateway-Volumina werden mit den Gesamtwerten abgeglichen. Ausgewählte Bottom-up-Roll-ups der Umsätze führender Händler und stichprobenartige ASP- und Bestellungszählungen mildern Über- oder Untererfassungen. Zu den wichtigsten Daten gehören das Wachstum der Internetnutzer, der Anteil der Smartphone-Käufe, die Dichte der Paketschließfächer, die Anzahl der elektronischen Rechnungen mit Mehrwertsteuer und die Anzahl der Kreditkartenautorisierungen. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die mit ARIMA gemischt ist, um Makrotrends und Saisonalität zu erfassen, während die Szenarioanalyse politische Schocks wie die obligatorische elektronische Rechnungsstellung berücksichtigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit alternativen Datenreihen abgeglichen, von einem zweiten Analysten geprüft und von der Geschäftsleitung abgesegnet. Die Berichte werden jährlich aktualisiert; jedes wesentliche Ereignis, jede größere Steueränderung, jede Änderung der gesetzlichen Bestimmungen oder jede Fusionen und Übernahmen lösen eine Zwischenaktualisierung aus, um sicherzustellen, dass die Kunden auf die aktuellsten Basisdaten zugreifen können.

Warum die kroatische E-Commerce-Basis von Mordor Verlässlichkeit verlangt

Die veröffentlichten Marktwerte unterscheiden sich oft, weil die Unternehmen unterschiedliche Abgrenzungen, Datenjahrgänge und Aktualisierungsrhythmen wählen. Unsere disziplinierte Trennung des inländischen GMV von den grenzüberschreitenden Importen in Kombination mit jährlichen Modellaktualisierungen sorgt dafür, dass die Zahlen von Mordor eng mit den Ausgabenmustern vor Ort übereinstimmen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob digitale Inhalte gezählt werden, wie Warenkorbwerte eskaliert werden, die Behandlung von Nachnahmeverlusten und das Wechselkursjahr, das für die Umrechnung von Euro in Dollar angewendet wird. Konkurrenten, die globale Durchschnittswerte extrapolieren oder die Durchdringung aus der Pandemiezeit fortschreiben, können die heutige Ausgangssituation überbewerten, während konservative Prognosen politische Wendepunkte wie das Mandat für elektronische B2B-Rechnungen im Jahr 2026 übersehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,05 B (2025) | Mordor Intelligence | - |

| USD 4,96 B (2024) | Globale Unternehmensberatung A | Einschließlich Reisekosten und digitale Dienste; keine Nachnahmeanpassung |

| USD 1,17 B (2024) | Datenanbieter B | Verwendet modellierte Durchschnittswerte; Aktualisierungsrhythmus alle zwei Jahre |

| USD 0,89 B (2024) | Fachzeitschrift C | Ohne B2B-Transaktionen und Aufträge, die über ein Schließfach abgewickelt werden |

Zusammenfassend bietet Mordor Intelligence eine ausgewogene, transparente Grundlage, die auf klar nachvollziehbaren Variablen und wiederholbaren Schritten basiert und den Entscheidungsträgern einen zuverlässigen Ausgangspunkt für ihre Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kroatien E Commerce Markt im Jahr 2026 und wie schnell wächst er?

Der Kroatien E Commerce Markt wird im Jahr 2026 auf 1,2 Milliarden USD geschätzt und ist auf Kurs für einen CAGR von 14,05 %, um bis 2031 2,31 Milliarden USD zu erreichen.

Welches Geschäftsmodell expandiert am schnellsten im kroatischen E Commerce?

Der B2B-Handel, der derzeit 13,60 % des Umsatzes ausmacht, wächst mit einem CAGR von 17,48 %, da verpflichtende E-Rechnungsstellung und digitale Signaturen die Unternehmensbeschaffung rationalisieren.

Welche Zahlungsmethode gewinnt online am stärksten an Bedeutung?

Digitale Geldbörsen, angetrieben durch den Start von Revoluts RevPoints, sollen mit einem CAGR von 21,63 % wachsen und damit den noch von Karten gehaltenen Anteil von 39,25 % herausfordern.

Warum sind automatisierte Paketschließfächer für den kroatischen Markt wichtig?

Schließfächer reduzieren die Last-Mile-Kosten um 22 % und Fehlzustellungen um 37 % entlang der Küste, was hohe Kurierzölle und saisonale Volumens-Spitzen abmildert.

Welche Produktkategorie führt die Online-Verkäufe an und welche wächst am schnellsten?

Unterhaltungselektronik führt mit einem Anteil von 20,60 %, während Lebensmittel & Getränke die am schnellsten wachsende Kategorie mit einem CAGR von 17,31 % bis 2031 ist.

Wie konzentriert ist die Wettbewerbslandschaft?

Die zehn führenden Plattformen kontrollieren etwa 65 % des Umsatzes, was auf eine moderate Konzentration mit weiterhin vorhandenem Raum für Spezialanbieter und regionale Nischen hindeutet.

Seite zuletzt aktualisiert am: